North America Cancer Supportive Care Products Market

Taille du marché en milliards USD

TCAC :

%

USD

13.27 Billion

USD

19.16 Billion

2024

2032

USD

13.27 Billion

USD

19.16 Billion

2024

2032

| 2025 –2032 | |

| USD 13.27 Billion | |

| USD 19.16 Billion | |

| % | |

|

Segmentation du marché nord-américain des produits de soins de soutien contre le cancer par type de médicament (facteur de stimulation des colonies de granulocytes (GCSF), agents stimulant l'érythropoïétine (ASE), analgésiques opioïdes, anticorps monoclonaux, anti-inflammatoires non stéroïdiens (AINS), bisphosphonates, antiémétiques, antihistaminiques et autres), type (de marque et génériques), type de cancer (cancer du poumon, cancer du sein, cancer de la prostate, cancer du foie, cancer de la vessie, leucémie, mélanome, cancer de l'ovaire et autres cancers), utilisateur final (hôpitaux, cliniques, hôpitaux et établissements universitaires, etc.), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies de préparations magistrales), pays (États-Unis, Canada, Mexique) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des produits de soins de soutien contre le cancer

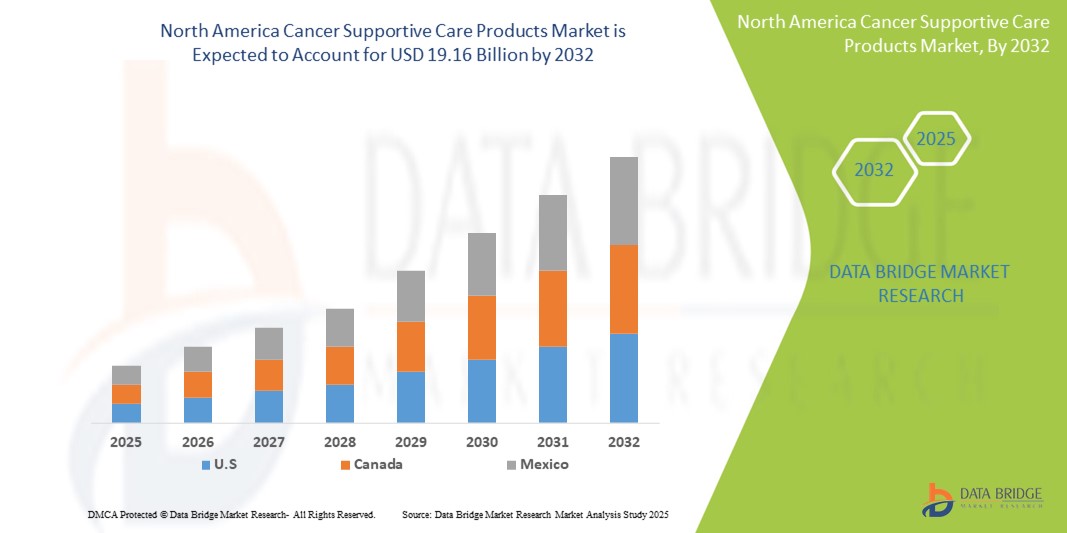

- La taille du marché nord-américain des produits de soins de soutien contre le cancer était évaluée à 13,27 milliards USD en 2024 et devrait atteindre 19,16 milliards USD d'ici 2032 , à un TCAC de 4,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du cancer et la demande croissante de thérapies de soutien efficaces en Amérique du Nord, ce qui conduit à une attention accrue portée à la qualité de vie des patients pendant le traitement.

- De plus, la sensibilisation croissante des professionnels de santé et des patients aux bénéfices des traitements d'appoint, tels que les antiémétiques, les GCSF et les analgésiques, fait des produits de soins de soutien un élément essentiel de la prise en charge globale du cancer. Ces facteurs convergents accélèrent l'adoption de ces solutions, stimulant ainsi considérablement la croissance du marché dans la région.

Analyse du marché des produits de soins de soutien contre le cancer

- Les produits de soins de soutien contre le cancer, qui comprennent des thérapies telles que les antiémétiques, les agents stimulant l'érythropoïétine, les GCSF et les solutions de gestion de la douleur, sont des éléments de plus en plus essentiels des protocoles de traitement oncologique complets, tant en milieu hospitalier qu'ambulatoire, en raison de leur rôle dans la minimisation des effets secondaires liés au traitement, l'amélioration de la qualité de vie des patients et la garantie de l'observance du traitement.

- La demande croissante de produits de soins de soutien contre le cancer est principalement alimentée par l’incidence croissante du cancer en Amérique du Nord, l’importance croissante accordée aux soins fondés sur la valeur et la sensibilisation accrue des professionnels de la santé à l’importance de la gestion des symptômes parallèlement au traitement primaire du cancer.

- L'Amérique du Nord domine le marché des produits de soins de soutien contre le cancer, avec la plus grande part de chiffre d'affaires en 2025, grâce à des taux de prévalence élevés, des infrastructures de santé avancées, des cadres de remboursement favorables et la forte présence de sociétés pharmaceutiques de premier plan. Les États-Unis, en particulier, connaissent une croissance substantielle de l'adoption de ces médicaments, notamment dans les établissements universitaires et les centres d'oncologie spécialisés, soutenue par des avancées cliniques continues et des innovations produits visant à réduire la toxicité liée aux traitements.

- Le Canada et le Mexique contribuent également à la croissance du marché régional, soutenus par des programmes nationaux de soins contre le cancer, l’expansion des services d’oncologie et l’amélioration de l’accès des patients aux biosimilaires et aux thérapies génériques de soutien.

- Le segment du facteur de stimulation des colonies de granulocytes (GCSF) devrait dominer le marché nord-américain en 2025, en raison de son rôle essentiel dans la gestion de la neutropénie induite par la chimiothérapie, de son volume élevé de prescriptions et de son efficacité clinique établie dans la prévention des infections pendant les cycles de traitement.

Portée du rapport et segmentation du marché des produits de soins de soutien contre le cancer

|

Attributs |

Informations clés sur le marché des produits de soins de soutien contre le cancer |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des produits de soins de soutien contre le cancer

« Soins de soutien personnalisés grâce à des thérapies avancées et à l'intégration numérique »

- Une tendance significative et croissante sur le marché nord-américain des produits de soins de soutien contre le cancer est l'adoption croissante de formulations thérapeutiques avancées et leur intégration aux outils de santé numériques, qui améliorent le suivi, l'observance et la gestion des symptômes des patients tout au long du parcours de traitement. Cette évolution améliore significativement la qualité globale des soins et les résultats pour les patients.

- Par exemple, la formulation innovante d'antiémétiques à libération prolongée de Heron Therapeutics, comme Aponvie, permet un contrôle prolongé des nausées et vomissements induits par la chimiothérapie (NVIC), réduisant ainsi la fréquence des prises. De même, le dispositif portable Neulasta Onpro d'Amgen administre automatiquement du GCSF le lendemain de la chimiothérapie, améliorant ainsi l'observance thérapeutique et réduisant les hospitalisations.

- L'intégration aux plateformes de santé numériques permet un suivi en temps réel des symptômes, des ajustements posologiques personnalisés et des alertes intelligentes aux professionnels de santé. Par exemple, certaines cliniques d'oncologie aux États-Unis utilisent des plateformes de résultats rapportés par les patients pour suivre les effets secondaires et modifier proactivement les protocoles de soins de soutien. Ces solutions permettent une intervention plus précoce et une meilleure sécurité des patients.

- La coordination fluide des traitements de soutien avec les dossiers médicaux électroniques (DME) et les outils numériques spécifiques à l'oncologie facilite une planification thérapeutique plus globale. Grâce à des plateformes intégrées, les oncologues peuvent gérer les médicaments antinauséeux, les analgésiques et les facteurs de croissance parallèlement aux traitements primaires, garantissant ainsi une approche de soins coordonnée et centrée sur le patient.

- Cette tendance vers des soins de soutien personnalisés et technologiques transforme les attentes en oncologie. Par conséquent, les entreprises pharmaceutiques et biotechnologiques comme Pfizer et Helsinn Healthcare se concentrent sur des thérapies de soutien de nouvelle génération alliant efficacité clinique et innovations en matière d'administration, telles que les injectables à action prolongée, les formulations sous-cutanées et les dispositifs d'administration conviviaux pour le patient.

- La demande de produits de soins de soutien qui s’alignent sur la gestion personnalisée du cancer et les outils de surveillance numérique augmente rapidement dans les hôpitaux, les cliniques spécialisées et les établissements de soins à domicile en Amérique du Nord, alors que les prestataires et les patients accordent de plus en plus la priorité à la qualité de vie et à l’observance du traitement.

Dynamique du marché des produits de soins de soutien contre le cancer

Conducteur

« Prévalence croissante du cancer et demande de thérapies de soutien intégrées »

- L'incidence croissante du cancer aux États-Unis, au Canada et au Mexique, ainsi que l'importance croissante accordée à l'amélioration de la qualité de vie des patients pendant et après le traitement, constituent un moteur majeur de la demande sur le marché nord-américain des produits de soins de soutien contre le cancer.

- Par exemple, en mars 2024, Amgen a étendu l'accès à son kit Neulasta Onpro à davantage de centres d'oncologie ambulatoires aux États-Unis, renforçant ainsi son engagement à améliorer la prise en charge de la neutropénie tout en réduisant les hospitalisations. De telles initiatives, prises par des acteurs de premier plan, devraient considérablement stimuler la croissance du secteur des soins de soutien en oncologie dans la région.

- Alors que les traitements contre le cancer deviennent plus agressifs et complexes, le besoin de traitements de soutien efficaces, tels que les GCSF, les antiémétiques et les analgésiques, augmente pour atténuer les effets secondaires comme les nausées, la fatigue, l'anémie et les infections. Ces produits offrent un soutien clinique essentiel qui permet aux patients de mieux tolérer et de mener à bien leurs protocoles de traitement.

- Par ailleurs, la demande de soins oncologiques intégrés est croissante, où les médicaments de soutien sont administrés en harmonie avec les thérapies primaires grâce à des modèles de soins coordonnés. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus de parcours thérapeutiques intégrant des soins de soutien préventifs et symptomatiques dans leurs protocoles standards.

- L'importance croissante accordée aux soins ambulatoires, au confort des patients et aux options d'administration à domicile, rendues possibles par des innovations telles que les injectables à action prolongée et les dispositifs portables d'administration de médicaments, stimule également l'adoption. La disponibilité croissante de formulations de marque et génériques dans les hôpitaux et les pharmacies de détail favorise également l'expansion du marché en Amérique du Nord.

Retenue/Défi

« Fardeau coûteux et remboursement limité des thérapies de soutien »

- L’un des principaux défis qui freinent la croissance du marché nord-américain des produits de soins de soutien contre le cancer est le coût élevé associé à de nombreuses thérapies de soutien, en particulier les produits biologiques tels que les GCSF et les anticorps monoclonaux, qui peuvent augmenter considérablement le fardeau financier global du traitement du cancer.

- Par exemple, les patients subissant une chimiothérapie peuvent nécessiter des interventions de soutien à long terme pour gérer l’anémie, la neutropénie et les nausées, et le coût cumulé de ces thérapies d’appoint peut être substantiel, en particulier pour ceux qui ne bénéficient pas d’une couverture d’assurance complète.

- De plus, les politiques de remboursement limitées de certains médicaments de soutien, notamment les nouveaux médicaments de marque ou les utilisations hors AMM, peuvent restreindre l'accès des patients issus de groupes à faibles revenus ou sous-assurés. Les organismes payeurs privilégient souvent les thérapies oncologiques de base, soumettant les médicaments de soutien à des autorisations préalables ou à des plafonds de prise en charge.

- Pour relever ce défi, il faut inclure davantage les soins de soutien dans les modèles de remboursement des traitements contre le cancer, ainsi que des initiatives politiques visant à améliorer l’accessibilité et l’accès grâce à des stratégies de tarification basées sur la valeur et à des programmes d’assistance aux patients.

- De plus, même avec la disponibilité croissante des médicaments génériques, des disparités dans l’accès à des soins de qualité contre le cancer persistent dans certaines parties des communautés rurales ou mal desservies aux États-Unis et au Mexique, où l’infrastructure oncologique et l’accès aux spécialistes sont limités.

- Surmonter ces obstacles grâce à une couverture élargie, des réformes tarifaires et des initiatives de soutien ciblées sera essentiel pour garantir un accès équitable et cohérent aux soins de soutien dans toute l’Amérique du Nord.

Portée du marché des produits de soins de soutien contre le cancer

Le marché est segmenté en fonction du type de médicament, du type (de marque et génériques), du type de cancer, de l'utilisateur final et du canal de distribution.

Par type de médicament

En Amérique du Nord, le marché des produits de soins de soutien en oncologie se segmente en fonction du type de médicament : facteurs de stimulation des colonies de granulocytes (G-CSF), agents stimulant l’érythropoïétine (ASE), analgésiques opioïdes, anticorps monoclonaux, anti-inflammatoires non stéroïdiens (AINS), bisphosphonates, antiémétiques, antihistaminiques, etc. Le segment des G-CSF dominera la plus grande part de marché en 2025, grâce à son rôle essentiel dans la réduction du risque d’infection lors de la neutropénie induite par la chimiothérapie. La fréquence élevée des cycles de chimiothérapie et l’efficacité clinique des G-CSF pour minimiser les interruptions de traitement continuent de justifier leur utilisation généralisée dans les pratiques oncologiques.

Le segment des antiémétiques devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par l’intérêt croissant pour l’amélioration de la qualité de vie des patients pendant le traitement du cancer. Ces médicaments jouent un rôle essentiel dans la prise en charge des nausées et vomissements induits par la chimiothérapie (NVIC), un effet secondaire fréquent et pénible. L'approbation croissante de nouvelles formulations, ainsi que leur utilisation croissante pour divers types de cancer et schémas thérapeutiques, contribuent à la croissance rapide de ce segment en Amérique du Nord.

Par canal de distribution

En Amérique du Nord, le marché des produits de soins de soutien en oncologie est segmenté selon les canaux de distribution : pharmacies hospitalières, pharmacies de détail et pharmacies de préparation magistrale. En 2025, le segment des pharmacies hospitalières détenait la plus grande part de chiffre d’affaires, grâce au volume élevé de traitements oncologiques administrés en milieu hospitalier et à la disponibilité immédiate des médicaments de soins de soutien pour les patients hospitalisés. La centralisation des achats hospitaliers garantit un approvisionnement et une supervision clinique constants, favorisant ainsi l’observance et la sécurité des patients.

Le segment des pharmacies de détail devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par la transition croissante vers les traitements ambulatoires du cancer et l’accès accru aux médicaments de soutien par les pharmacies de quartier. La commodité, une couverture d’assurance étendue et la préférence des patients pour une distribution locale stimulent l’adoption de ces produits. Les chaînes de distribution investissent également dans des programmes de soutien dirigés par des pharmaciens pour aider les patients atteints de cancer à gérer les effets secondaires, contribuant ainsi à la croissance du segment en Amérique du Nord.

Par voie d'administration

En Amérique du Nord, le marché des produits de soins de soutien en oncologie se segmente en fonction de la voie d'administration : voie orale, parentérale et autres. Le segment oral détenait la plus grande part de chiffre d'affaires en 2025, grâce à la préférence des patients pour les méthodes de traitement non invasives et à la commodité de l'administration à domicile. Les médicaments de soins de soutien oraux, notamment les antiémétiques, les analgésiques et les agents stimulant l'érythropoïèse, permettent une meilleure observance thérapeutique et réduisent la fréquence des consultations médicales, ce qui en fait une option largement adoptée dans la région.

Le segment parentéral devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à son action thérapeutique rapide et à la nécessité de certains traitements de soutien comme les G-CSF et les anticorps monoclonaux. L'administration parentérale est privilégiée en soins intensifs et pour les patients sous chimiothérapie intensive, où une administration immédiate et contrôlée du médicament est essentielle pour gérer les complications liées au traitement.

Par type de cancer

En Amérique du Nord, le marché des produits de soins de soutien en oncologie est segmenté selon le type de cancer : cancer du poumon, cancer du sein, cancer de la prostate, cancer du foie, cancer de la vessie, leucémie, mélanome, cancer de l’ovaire et autres cancers. Le segment du cancer du sein représentait la plus grande part de chiffre d’affaires du marché en 2024, en raison de la forte incidence du cancer du sein chez les femmes aux États-Unis et au Canada, ainsi que du besoin de traitements de soutien complets tels que les antiémétiques, les facteurs de stimulation de colonies et les analgésiques pour traiter les complications liées au traitement. La forte présence de campagnes de sensibilisation et de programmes de dépistage précoce a également contribué à l’augmentation du recours aux traitements, stimulant ainsi la demande de soins de soutien.

Le segment du cancer du poumon devrait connaître le TCAC le plus rapide entre 2025 et 2032, alimenté par la prévalence croissante, les diagnostics tardifs et le recours croissant à la chimiothérapie agressive et aux thérapies ciblées, qui nécessitent des soins de soutien complémentaires. L’accent accru mis sur la recherche et les cadres de remboursement favorables contribuent à élargir l’accès aux médicaments de soutien pour les patients atteints de cancer du poumon en Amérique du Nord.

Analyse régionale du marché des produits de soins de soutien contre le cancer

- Les États-Unis dominent le marché nord-américain des produits de soins de soutien contre le cancer avec la plus grande part de revenus en 2024, grâce à une prévalence élevée du cancer, à des taux de traitement en augmentation et à une infrastructure de soins de santé bien établie soutenant des thérapies de soutien avancées.

- Les patients et les prestataires de soins de santé de la région accordent la priorité aux soins de soutien complets pour gérer les effets secondaires associés à la chimiothérapie, à la radiothérapie et aux traitements ciblés contre le cancer, ce qui entraîne une forte demande de produits tels que les antiémétiques, les facteurs de stimulation des colonies et les médicaments contre la douleur.

- Cette utilisation généralisée est en outre soutenue par des politiques de remboursement solides, des niveaux élevés de sensibilisation et la disponibilité de nouveaux produits biologiques et biosimilaires, positionnant les soins de soutien contre le cancer comme un élément essentiel des schémas thérapeutiques oncologiques dans les hôpitaux, les cliniques et les centres spécialisés.

Aperçu du marché américain des produits de soins de soutien contre le cancer

Le marché américain des produits de soins de soutien en oncologie a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, soit environ 85 %, grâce à l'infrastructure de santé avancée du pays et à la forte incidence des diagnostics de cancer. Les patients et les professionnels de santé accordent de plus en plus d'importance à la prise en charge globale des effets secondaires des traitements anticancéreux, ce qui stimule la demande de thérapies de soutien telles que les facteurs de stimulation des colonies de granulocytes (GCSF), les antiémétiques et les analgésiques opioïdes. L'adoption croissante de produits biologiques et biosimilaires innovants, ainsi que des cadres de remboursement solides et des campagnes de sensibilisation, stimulent la croissance du marché. De plus, l'augmentation de la population de patients en oncologie et l'augmentation des investissements dans la recherche sur les soins contre le cancer contribuent largement à l'expansion soutenue du marché aux États-Unis.

Aperçu du marché canadien des produits de soins de soutien contre le cancer

Le marché canadien des produits de soins de soutien contre le cancer devrait connaître une croissance soutenue au cours de la période de prévision, stimulé par la hausse de l'incidence du cancer et l'augmentation des investissements dans les infrastructures de santé. Les initiatives gouvernementales visant à améliorer les résultats pour les patients atteints de cancer, combinées à un accès généralisé aux thérapies de pointe comme les facteurs de stimulation des colonies de granulocytes et les analgésiques opioïdes, soutiennent l'expansion du marché. La sensibilisation croissante aux thérapies de soins de soutien et l'accent accru mis sur les soins palliatifs favorisent leur adoption dans les hôpitaux et les cliniques spécialisées. Les solides cadres de remboursement des soins de santé du pays et la demande croissante de traitements de soutien personnalisés contribuent également à la croissance du marché, tant en milieu urbain que rural.

Aperçu du marché mexicain des produits de soins de soutien contre le cancer

Le marché mexicain des produits de soins de soutien contre le cancer devrait connaître une croissance annuelle moyenne (TCAC) significative au cours de la période de prévision, portée par la prévalence croissante du cancer et l'amélioration de l'accès aux soins de santé dans tout le pays. Les initiatives gouvernementales visant à développer les services d'oncologie et à améliorer les soins de soutien accélèrent leur adoption par le marché. La disponibilité croissante des médicaments génériques de soins de soutien, conjuguée à une sensibilisation accrue à la gestion des symptômes et des effets secondaires liés au cancer, stimule la demande dans les hôpitaux, les cliniques et les centres spécialisés. De plus, l'augmentation des investissements dans les infrastructures de santé et les partenariats public-privé devraient renforcer la trajectoire de croissance du marché au Mexique.

Part de marché des produits de soins de soutien contre le cancer

L'industrie des produits de soins de soutien contre le cancer est principalement dirigée par des entreprises bien établies, notamment :

- Amgen Inc. (États-Unis)

- Janssen Pharmaceuticals, Inc. (filiale de Johnson & Johnson Services, Inc.) (États-Unis)

- Pfizer Inc. (États-Unis)

- APR (États-Unis)

- Novartis AG (Suisse)

- F. Hoffmann-La Roche SA (Suisse)

- Acacia Pharma Group Plc. (Royaume-Uni)

- Baxter (États-Unis)

- Bayer AG (Allemagne)

- Helsinn Healthcare SA (Suisse)

- Heron Therapeutics, Inc. (États-Unis)

- Kyowa Kirin Co., Ltd. (Japon)

- Acrotech Biopharma (États-Unis)

- Spectrum Pharmaceuticals, Inc. (États-Unis)

- Oxford Pharmascience Ltd (Royaume-Uni)

- Merck Sharp & Dohme Corp. (filiale de Merck & Co., Inc.) (États-Unis)

- Teva (filiale de Teva Pharmaceutical Industries Ltd.) (Israël)

- Tersera Therapeutics LLC (États-Unis)

- Mylan NV (États-Unis / Pays-Bas - Mylan était à l'origine basé aux États-Unis, fait maintenant partie de Viatris dont le siège social est aux États-Unis)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Laboratoires du Dr Reddy (Inde)

- Fresenius Kabi (Allemagne)

- Tolmar Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Sanofi (France)

Derniers développements sur le marché nord-américain des produits de soins de soutien contre le cancer

- En avril 2025 , le groupe allemand Merck a annoncé l'acquisition de la société de biotechnologie américaine SpringWorks Therapeutics pour 3,9 milliards de dollars. Cette opération stratégique vise à renforcer le portefeuille oncologique de Merck, notamment dans les tumeurs rares, et devrait renforcer sa présence sur le marché américain.

- En mars 2024 , AstraZeneca a conclu l'acquisition de la société canadienne Fusion Pharmaceuticals pour 2,4 milliards de dollars américains. Fusion est spécialisée dans les radioconjugués, un traitement anticancéreux de nouvelle génération qui cible les cellules cancéreuses avec des isotopes radioactifs, minimisant ainsi les dommages aux cellules saines. Cette acquisition devrait enrichir le portefeuille de produits oncologiques d'AstraZeneca et accroître sa présence au Canada.

- En septembre 2023 , Cardinal Health a annoncé son projet d'acquisition d'Integrated Oncology Network pour 1,12 milliard de dollars. Cette acquisition s'inscrit dans la stratégie de Cardinal Health visant à se développer dans le secteur des soins oncologiques, en fusionnant son unité spécialisée dans le cancer, Navista, avec le vaste réseau d'Integrated Oncology Network, qui comprend plus de 100 prestataires de soins répartis dans 10 États et plus de 50 sites de pratique.

- En novembre 2023 , AbbVie a annoncé son accord en vue d'acquérir ImmunoGen, notamment son traitement phare contre le cancer ELAHERE® (mirvetuximab soravtansine-gynx), pour environ 10,1 milliards de dollars américains. Cette acquisition devrait élargir le portefeuille d'AbbVie dans le domaine des tumeurs solides et renforcer sa position sur le marché de l'oncologie.

- En décembre 2022 , la Food and Drug Administration (FDA) américaine a approuvé l'atezolizumab (Tecentriq), un médicament d'immunothérapie développé par F. Hoffmann-La Roche Ltd., pour le traitement du sarcome alvéolaire des parties molles (SAPM) chez les adultes et les enfants de 2 ans et plus, si la maladie est métastasée ou inopérable. Cette approbation marque une avancée significative dans les soins de support en oncologie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.