North America Cartoning Machines Market

Taille du marché en milliards USD

TCAC :

%

USD

1.00 Billion

USD

1.73 Billion

2024

2032

USD

1.00 Billion

USD

1.73 Billion

2024

2032

| 2025 –2032 | |

| USD 1.00 Billion | |

| USD 1.73 Billion | |

| % | |

|

Segmentation du marché des encartonneuses en Amérique du Nord, par type de machine (encartonneuses verticales à chargement par le haut et horizontales à chargement par l'extrémité), type de carton (vertical, fermé, plié, en carton-outre, à couture latérale, etc.), capacité (jusqu'à 70 CPM, de 70 à 150 CPM, de 150 à 400 CPM et plus de 400 CPM), dimensions (jusqu'à 200 cm³, de 200 à 1 000 cm³, de 1 000 à 5 000 cm³ et plus de 5 000 cm³), procédé (encartonneuses en ligne et hors ligne), canal de distribution (B2B, distributeur/courtier, etc.), application (alimentaire, boissons, santé, soins personnels, entretien ménager, chimie, etc.) - Tendances et prévisions du secteur jusqu'en 2032

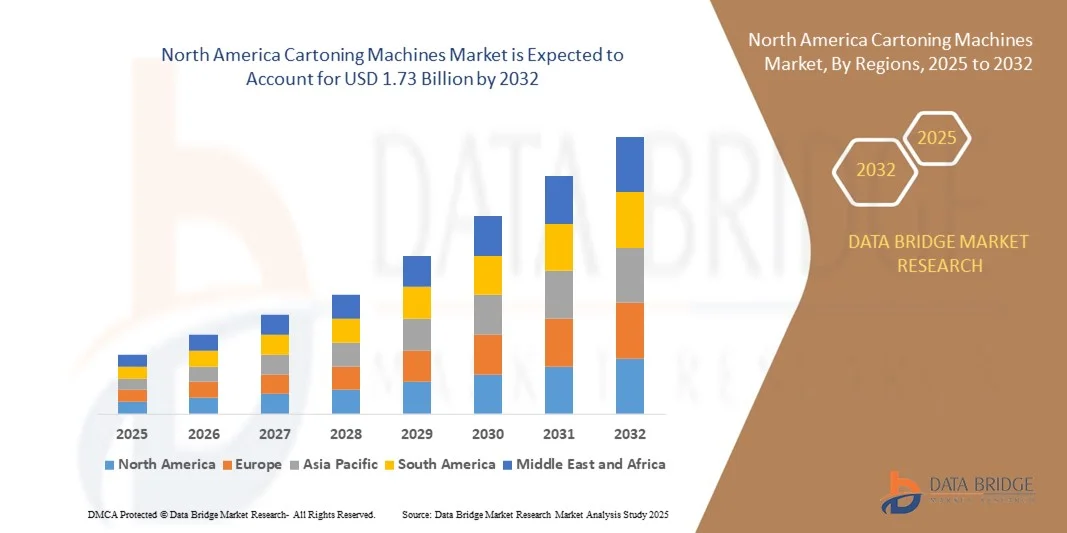

Taille du marché des machines d'encartonnage en Amérique du Nord

- La taille du marché des machines de mise en carton en Amérique du Nord était évaluée à 1,00 milliard USD en 2024 et devrait atteindre 1,73 milliard USD d'ici 2032 , à un TCAC de 7,0 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions d'emballage automatisées dans des secteurs tels que l'alimentation et les boissons, les produits pharmaceutiques et les biens de consommation, visant à améliorer l'efficacité opérationnelle et à réduire les coûts de main-d'œuvre.

- L'adoption croissante de systèmes de mise en carton intelligents et flexibles intégrés aux technologies de la robotique, de l'IoT et de l'IA soutient davantage l'expansion du marché en permettant des changements plus rapides et en améliorant la précision de la manipulation des produits.

Analyse du marché des machines d'encartonnage en Amérique du Nord

- Le marché des encartonneuses connaît une croissance soutenue, les fabricants privilégiant l'automatisation pour rationaliser leurs processus d'emballage et garantir une qualité constante. L'intégration de systèmes de contrôle numérique et de capteurs avancés améliore la précision des machines et réduit les temps d'arrêt.

- La demande croissante d'encartonneuses horizontales et verticales à grande vitesse dans les secteurs pharmaceutique et cosmétique remodèle le paysage concurrentiel, les principaux acteurs se concentrant sur l'innovation et la personnalisation.

- Les États-Unis ont dominé le marché des machines d'encartonnage avec la plus grande part de revenus en Amérique du Nord en 2024, grâce à une forte demande des secteurs de l'alimentation, des boissons, de la santé et des soins personnels, associée à une adoption généralisée de l'automatisation et de la robotique dans les opérations d'emballage.

- Le Canada devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé du marché nord-américain des encartonneuses, grâce à la demande croissante de solutions d'emballage performantes, à la croissance de la production d'aliments et de boissons et à l'adoption croissante des technologies de l'Industrie 4.0. Les initiatives gouvernementales de soutien et les investissements dans des infrastructures d'emballage modernes stimulent également la croissance du marché.

- Le segment des encartonneuses horizontales détenait la plus grande part de marché en 2024, grâce à son adoption massive dans les industries agroalimentaire, des boissons et pharmaceutique pour l'emballage de lignes de production à grande cadence. Ces machines sont plébiscitées pour leur capacité à manipuler efficacement des cartons rectangulaires et leur excellente précision de scellage, ce qui les rend idéales pour les opérations d'emballage en continu.

Portée du rapport et segmentation du marché des machines d'encartonnage en Amérique du Nord

|

Attributs |

Aperçu du marché des machines d'encartonnage en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des machines d'encartonnage en Amérique du Nord

Intégration de la robotique et de l'IA dans les opérations de mise en carton

- L'adoption croissante de la robotique et de l'intelligence artificielle (IA) transforme le marché des encartonneuses en améliorant la vitesse, la précision et la flexibilité des opérations d'emballage. Les systèmes automatisés équipés de bras robotisés et de capteurs de vision peuvent manipuler des produits fragiles, minimiser les erreurs humaines et garantir une qualité d'emballage constante dans divers secteurs. Ces avancées permettent aux fabricants de répondre à la demande croissante de production tout en préservant l'intégrité des produits et en réduisant les déchets.

- La demande d'automatisation intelligente des emballages augmente, les fabricants cherchant à optimiser leur production et à réduire leurs coûts d'exploitation. Les systèmes d'encartonnage pilotés par l'IA permettent une maintenance prédictive, la détection des erreurs en temps réel et une performance adaptative en fonction des variations de taille des produits et des matériaux d'emballage, améliorant ainsi la productivité globale. De plus, l'automatisation contribue à minimiser les temps d'arrêt et la dépendance humaine, garantissant ainsi une production et un contrôle qualité constants dans les opérations à grande échelle.

- Avec la transition mondiale vers l'Industrie 4.0, l'intégration de l'IoT et des capacités d'apprentissage automatique dans les encartonneuses permet une prise de décision basée sur les données, une optimisation énergétique et une amélioration du rendement. Cette tendance favorise l'automatisation évolutive dans les secteurs de l'agroalimentaire, des boissons et de la pharmacie. La capacité à collecter et analyser les données de production en temps réel permet une allocation plus intelligente des ressources et améliore l'efficacité globale de l'usine.

- Par exemple, en 2023, un important fabricant d'équipements d'emballage a lancé une ligne d'encartonnage robotisée dotée d'IA, réduisant les temps d'arrêt de 25 % et améliorant l'efficacité de la ligne de 30 % grâce à des mécanismes de réglage automatisés. Cette innovation a démontré comment l'automatisation peut réduire considérablement les interventions manuelles, améliorer la régularité et rationaliser les opérations d'emballage. Cette initiative a également encouragé les petits fabricants à explorer la transformation numérique de l'emballage.

- Alors que la robotique et l'IA révolutionnent le secteur de l'emballage, garantir l'interopérabilité des systèmes numériques, investir dans la formation des collaborateurs et maîtriser les coûts initiaux élevés de mise en place sont essentiels pour optimiser l'adoption et les performances. Relever les défis de l'intégration et former une main-d'œuvre qualifiée sera essentiel pour assurer la réussite à long terme. La poursuite de la R&D et le soutien des pouvoirs publics aux initiatives de fabrication intelligente devraient accélérer l'adoption dans les économies émergentes.

Dynamique du marché des machines d'encartonnage en Amérique du Nord

Conducteur

Demande croissante d'automatisation et d'efficacité dans les processus d'emballage

- Le besoin croissant d'une productivité accrue et d'une réduction de la dépendance à la main-d'œuvre favorise l'adoption d'encartonneuses automatisées. Ces systèmes rationalisent les opérations d'emballage, garantissent une production constante et minimisent le gaspillage, notamment dans les secteurs à fort volume comme l'agroalimentaire, la pharmacie et les soins personnels. L'automatisation améliore également la sécurité des produits et réduit les risques de contamination, contribuant ainsi à la conformité réglementaire mondiale en matière d'emballage.

- Les fabricants privilégient de plus en plus la flexibilité opérationnelle et la personnalisation pour gérer des produits de tailles et de formats variés. Les encartonneuses de pointe, équipées de servomoteurs et de systèmes de contrôle programmables, permettent des changements de format plus rapides et une précision accrue, répondant ainsi à la demande croissante de solutions d'emballage dynamiques. Cette adaptabilité permet aux fabricants de s'adapter rapidement aux préférences changeantes des consommateurs et aux cycles de vie des produits plus courts.

- La poussée vers l'automatisation s'inscrit également dans la tendance mondiale de la fabrication intelligente et du développement durable, car les machines automatisées optimisent l'utilisation des matériaux et réduisent la consommation d'énergie. Les systèmes automatisés sont de plus en plus conçus pour gérer des matériaux recyclables et des emballages écologiques, contribuant ainsi aux objectifs de fabrication durable. L'automatisation devient ainsi une solution à la fois productive et environnementale.

- Par exemple, en 2023, plusieurs entreprises ayant adopté des lignes d'encartonnage automatisées ont constaté des améliorations significatives de la vitesse d'emballage, de l'efficacité de la production et de la régularité des produits. La mise en œuvre de systèmes d'emballage intelligents a également permis de minimiser les erreurs humaines, d'améliorer l'efficacité globale des équipements et d'accroître la rentabilité, favorisant ainsi une adoption plus large dans tous les secteurs.

- Si l'automatisation favorise la productivité et la cohérence, l'innovation continue, le support de maintenance et une évolutivité rentable restent essentiels pour soutenir la croissance du marché. Les fabricants privilégient les conceptions de systèmes modulaires et la technologie des jumeaux numériques pour simplifier l'intégration et la maintenance. Ces développements devraient rendre l'automatisation plus accessible et durable pour les PME.

Retenue/Défi

Investissement initial et coûts de maintenance élevés

- La mise en œuvre de machines d'encartonnage avancées implique des investissements initiaux importants, ce qui peut constituer un frein pour les petites et moyennes entreprises (PME). Les systèmes haut de gamme dotés de fonctions robotisées et automatisées nécessitent des investissements conséquents pour l'installation, l'intégration et la formation des opérateurs. Le retour sur investissement (ROI) peut prendre plusieurs années, ce qui rend les petits fabricants réticents à entreprendre des mises à niveau à grande échelle.

- La maintenance régulière, le remplacement des pièces détachées et les mises à jour logicielles contribuent aux coûts opérationnels à long terme, limitant l'accessibilité pour les entreprises aux budgets serrés. De plus, les problèmes de compatibilité avec les lignes de production existantes peuvent engendrer des dépenses de personnalisation supplémentaires. Cela engendre des inefficacités opérationnelles et des retards d'adoption des systèmes, en particulier dans les secteurs aux portefeuilles de produits diversifiés.

- La pénurie de techniciens qualifiés capables d'exploiter et de dépanner des systèmes d'encartonnage complexes accroît également les difficultés opérationnelles, notamment dans les régions en développement. L'absence de programmes de formation et de réseaux d'assistance technique limite l'utilisation optimale des équipements, ce qui entraîne souvent des temps d'arrêt et des coûts de maintenance plus élevés. Le renforcement des capacités techniques locales est crucial pour surmonter ces obstacles.

- Par exemple, en 2023, certains fabricants ont connu des retards dans la mise à niveau vers des systèmes automatisés en raison de coûts initiaux élevés et d'un accès limité à du personnel technique qualifié. Ces difficultés ont entraîné un ralentissement de la production, une baisse de compétitivité et ont mis en évidence le besoin de solutions de financement, de modèles de leasing et de formation des collaborateurs pour faciliter une adoption plus large de l'automatisation.

- Bien que le coût demeure un frein majeur, les acteurs du marché privilégient les conceptions modulaires, les modèles de location et les offres de services économiques pour améliorer l'accessibilité et accroître l'adoption des technologies par les PME. Des partenariats entre fournisseurs de solutions d'automatisation et gouvernements régionaux sont également mis en place pour subventionner l'adoption des technologies. Ces initiatives devraient permettre de combler les écarts d'accessibilité et d'accélérer l'adoption des emballages intelligents à l'échelle mondiale.

Portée du marché des machines d'encartonnage en Amérique du Nord

Le marché mondial des machines de mise en carton est segmenté en fonction du type de machine, du type de carton, de la capacité, de la dimension, du processus, du canal de distribution et de l'application.

- Par type de machine

Selon le type de machine, le marché est segmenté en encartonneuses verticales (chargement par le haut) et horizontales (chargement par l'extrémité). Le segment des encartonneuses horizontales détenait la plus grande part de marché en 2024, grâce à son adoption massive dans les industries agroalimentaire, des boissons et pharmaceutique pour les lignes de production d'emballage à grande cadence. Ces machines sont plébiscitées pour leur capacité à manipuler efficacement les cartons rectangulaires et leur excellente précision de scellage, ce qui les rend idéales pour les opérations d'emballage en continu.

Le segment des encartonneuses verticales devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la demande croissante des secteurs de la santé et des soins personnels. Leur conception compacte, leur flexibilité pour la manipulation de produits fragiles et leur aptitude aux petites séries en font des machines particulièrement appréciées pour les installations à espace restreint et les emballages de produits variés.

- Par type de carton

Selon le type de carton, le marché est segmenté en cartons à fond plat, fermés, pliés, en caisse-outre, à couture latérale et autres. Le segment des cartons fermés a dominé le marché en 2024, grâce à sa capacité à fournir des emballages sécurisés et inviolables adaptés aux produits pharmaceutiques, cosmétiques et aux biens de consommation de grande valeur. Ses excellentes caractéristiques d'étanchéité renforcent la protection des produits et leur attractivité en rayon.

Le segment des cartons pliés devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par son adoption croissante dans les applications agroalimentaires. Les cartons pliés offrent une polyvalence de conception, une utilisation réduite de matériaux et une recyclabilité aisée, s'inscrivant ainsi dans les tendances croissantes en matière de développement durable dans tous les secteurs.

- Par capacité

En termes de capacité, le marché est classé en trois catégories : jusqu'à 70 cpm, de 70 à 150 cpm, de 150 à 400 cpm et plus de 400 cpm. Le segment des 150 à 400 cpm a représenté la plus grande part de chiffre d'affaires en 2024, soutenu par le besoin croissant d'opérations d'encartonnage à moyenne et grande cadence dans les secteurs des biens de consommation et de l'industrie pharmaceutique. Ces machines offrent un équilibre parfait entre performance, flexibilité et rentabilité.

Le segment des machines de plus de 400 CPM devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante de systèmes hautes performances dans les environnements de production à grande échelle. Les modèles avancés de cette catégorie intègrent la robotique et l'IA pour atteindre des débits ultra-élevés et minimiser les temps d'arrêt.

- Par dimension

En fonction des dimensions, le marché est segmenté en : jusqu'à 200 cm³, de 200 à 1 000 cm³, de 1 000 à 5 000 cm³ et plus de 5 000 cm³. Le segment des 200 à 1 000 cm³ a dominé le marché en 2024 grâce à sa capacité à emballer des produits de taille moyenne tels que les produits de soins personnels, les aliments transformés et les petits produits pharmaceutiques. Ces machines offrent une vitesse et une polyvalence optimales pour répondre aux besoins d'emballage standard de la vente au détail.

Le segment des 1 000 à 5 000 cm³ devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante d'emballages en vrac. Ce segment est particulièrement prisé par les industries des boissons et de la chimie, où des volumes d'emballage plus importants améliorent l'efficacité logistique.

- Par processus

En fonction du processus, le marché se divise en encartonneuses en ligne et hors ligne. Le segment des encartonneuses en ligne détenait la part de marché dominante en 2024, grâce à l'intégration croissante des encartonneuses dans les lignes de production automatisées. Ces machines permettent un fonctionnement continu, une surveillance en temps réel et une meilleure synchronisation avec les systèmes en amont et en aval.

Le segment des machines d'encartonnage hors ligne devrait connaître la croissance la plus rapide entre 2025 et 2032, notamment dans les petites et moyennes entreprises (PME) qui privilégient les systèmes autonomes pour les petites séries. La flexibilité et la simplicité d'utilisation des machines hors ligne les rendent parfaitement adaptées aux besoins d'emballage sur mesure.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en B2B, distributeurs/courtiers et autres. Le segment B2B a dominé le marché en 2024, les fabricants privilégiant les partenariats directs avec les fournisseurs d'équipements d'emballage pour les installations à grande échelle, le service après-vente et la personnalisation des systèmes. Ce canal garantit la transparence des coûts et une gestion de projet efficace.

Le segment des distributeurs/courtiers devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des encartonneuses modulaires et de milieu de gamme par les PME. Les distributeurs contribuent à l'accessibilité du marché en proposant un service d'assistance local et des options de livraison plus rapides.

- Par application

En fonction des applications, le marché est segmenté en : alimentation, boissons, santé, soins personnels, entretien ménager, produits chimiques et autres. Le segment alimentaire a représenté la plus grande part de chiffre d'affaires en 2024, porté par la forte demande de plats cuisinés, de confiseries et de produits de boulangerie. Les encartonneuses offrent des solutions d'emballage efficaces, hygiéniques et rapides, adaptées à diverses applications alimentaires.

Le secteur de la santé devrait connaître la croissance la plus rapide entre 2025 et 2032, en raison de la croissance de la production pharmaceutique et des réglementations strictes en matière d'emballage. Les systèmes d'encartonnage automatisés garantissent précision, traçabilité et conformité aux normes de sécurité, accompagnant ainsi la transition du secteur vers des processus d'emballage numérisés.

Analyse régionale du marché des machines d'encartonnage en Amérique du Nord

- Les États-Unis ont dominé le marché des machines d'encartonnage avec la plus grande part de revenus en Amérique du Nord en 2024, grâce à une forte demande des secteurs de l'alimentation, des boissons, de la santé et des soins personnels, associée à une adoption généralisée de l'automatisation et de la robotique dans les opérations d'emballage.

- Les fabricants investissent de plus en plus dans des machines de mise en carton avancées, notamment des systèmes verticaux et horizontaux, pour améliorer l'efficacité de la production, maintenir une qualité constante et réduire la dépendance à la main-d'œuvre.

- Cette forte présence sur le marché est également soutenue par l'infrastructure industrielle bien établie des États-Unis, ses avancées technologiques et son accent sur la fabrication intelligente et les initiatives de l'Industrie 4.0, ce qui en fait un marché de premier plan pour les machines de mise en carton en Amérique du Nord.

Aperçu du marché canadien des machines d'encartonnage

Le marché canadien des encartonneuses devrait connaître sa plus forte croissance entre 2025 et 2032, alimenté par l'automatisation croissante des lignes d'emballage et la demande croissante de solutions d'emballage flexibles et rapides. Les entreprises adoptent des systèmes d'encartonnage robotisés et basés sur l'IA pour optimiser leur productivité, réduire les erreurs et gérer efficacement divers formats de produits. Cette croissance est également soutenue par l'expansion du secteur des aliments et des boissons, la croissance du commerce électronique et les initiatives gouvernementales favorisant les technologies de fabrication intelligente, qui contribuent grandement à la croissance rapide du marché au Canada.

Part de marché des machines d'encartonnage en Amérique du Nord

L'industrie des machines de mise en carton en Amérique du Nord est principalement dirigée par des entreprises bien établies, notamment :

- WestRock Company (États-Unis)

- ProMach, Inc. (États-Unis)

- Tetra Pak Inc. (États-Unis)

- Barry-Wehmiller Companies, Inc. (États-Unis)

- Illinois Tool Works Inc. (États-Unis)

- Bosch Packaging Technology (États-Unis)

- Matthews Marking Systems, Inc. (États-Unis)

- Coesia North America, Inc. (États-Unis)

- Honeywell Intelligrated (États-Unis)

- Automation Packaging Systems, LLC (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.