North America Cast Films Market

Taille du marché en milliards USD

TCAC :

%

USD

2.95 Billion

USD

4.30 Billion

2025

2033

USD

2.95 Billion

USD

4.30 Billion

2025

2033

| 2026 –2033 | |

| USD 2.95 Billion | |

| USD 4.30 Billion | |

| % | |

|

North America Cast Films Market Segmentation, selon le matériel (polyéthylène (polyéthylène à faible densité linéaire (LLDPE), polyéthylène à faible densité (LDPE), polypropylène à haute densité (HDPE), polypropylène (polypropylène castique (CPP), polypropylène à orientation biaxiale (BOPP), polyamide, PVC, etc.), épaisseur (31 à 50 microns, jusqu'à 30 microns, 51 à 70 microns, et plus de 70 microns), format d'emballage (pouces, sacs, laminats, enveloppes et étiquettes), structure des couches (multicouches et monocouches), application (aliments et boissons (viande et volaille transformées, produits surgelés, fruits et légumes, viande et volaille fraîches, produits de confiserie, produits laitiers, fruits secs, etc.), soins industriels, personnels, produits pharmaceutiques (emballage de médicaments, emballage de vaccins, autres), produits électriques et électroniques, textiles et autres) - Tendances et prévisions de l'industrie jusqu'à 2033.

Amérique du Nord Format du marché

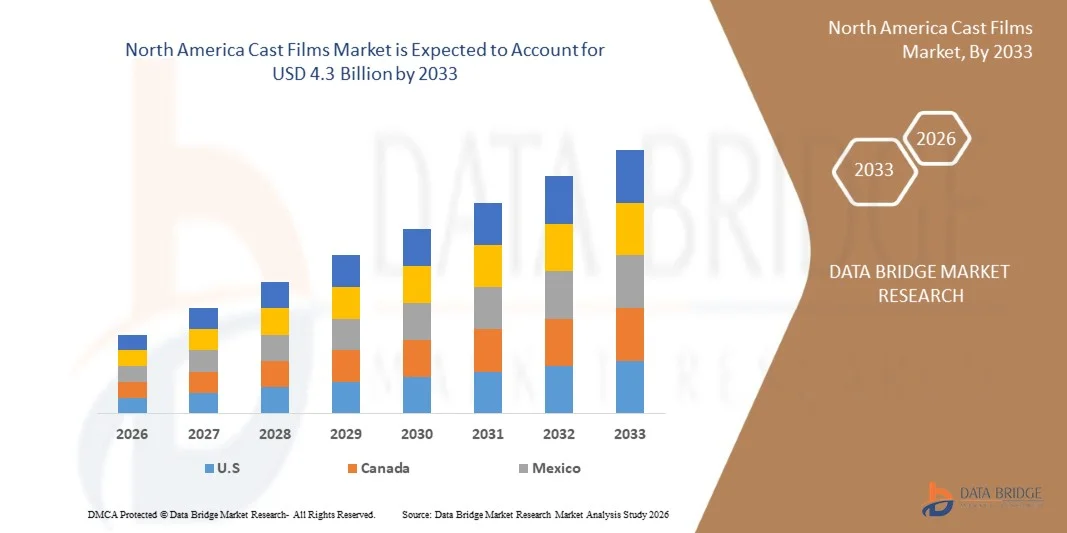

- La taille du marché nord-américain des films castes a été évaluée à2,95 milliards de dollars en 2025et devrait atteindre4,3 milliards de dollars avant 2033, à unTCAC de 4,9%pendant la période de prévision

- Le film moulé est un type de film plastique produit par fusion de résines polymère et les extrudant à travers une matrice plate sur un rouleau de coulée réfrigéré, ce qui donne un film lisse et uniforme. Les films moulés sont généralement fabriqués à partir de matériaux tels que le polypropylène (CPP) et le polyéthylène (PE). Le North America Cast Films Market se réfère à la production et à la consommation de films plats en plastique extrudé fabriqués à l'aide du procédé d'extrusion de films moulés, principalement en utilisant des matériaux tels que le polypropylène (PP), le polyéthylène (PE) et les polymères spécialisés.

Amérique du Nord Cast Films Analyse du marché

- Le North America Cast Films Market représente un segment essentiel du paysage de l'emballage et des matériaux industriels de l'Amérique du Nord, soutenant les applications alimentaires et boissons, pharmaceutiques, soins personnels, agriculture et emballages industriels. Les films moulés se caractérisent par une clarté supérieure, une épaisseur uniforme, d'excellentes propriétés d'étanchéité et une grande efficacité de production par rapport aux films soufflés.

- La croissance du marché s'explique par la demande croissante d'emballages flexibles, de matériaux légers et de solutions d'emballage durables. La consommation accrue d'aliments emballés, de plats prêts-à-manger et de produits pharmaceutiques, de même que le passage à des matériaux recyclables et sous-évalués, accélère l'adoption de films de distribution dans les secteurs de la consommation et de l'industrie.

- On prévoit que les États-Unis occuperont la première place sur le marché nord-américain des films de cast 81,30 %. La croissance de la région est soutenue par l'urbanisation rapide, l'expansion des industries de transformation des aliments, l'augmentation de la production de biens de consommation et de solides bases manufacturières en Amérique du Nord.

- Les États-Unis devraient être la région qui connaît la croissance la plus rapide en 2025. une forte demande d'emballages performants, de technologies de fabrication de pointe et de croissance des secteurs de l'alimentation, des soins de santé et des biens de consommation. Les tendances en matière de durabilité, l'utilisation croissante de matériaux recyclables et l'innovation dans les films à barrières accélèrent encore la croissance du marché.

- Le segment des films moulés en polyéthylène (PE) devrait détenir la plus grande part de marché de 64,97% en 2026, en raison de sa rentabilité, de sa flexibilité, de son excellente scellabilité et de sa recyclabilité. Les films moulés en PE sont largement utilisés dans les emballages alimentaires, les films rétrécis, les pellicules stretch et les films agricoles, ce qui les rend très polyvalents dans toutes les applications.

Portée du rapport et segmentation du marché nord-américain des films castes

| Attributs | Amérique du Nord Marché des films castes Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché des films cast en Amérique du Nord

L'adoption de films recyclables mono-matériaux

- L'adoption croissante de films de distribution monomatériaux recyclables représente une opportunité de croissance importante pour le marché nord-américain des films de distribution. Les pressions réglementaires, les objectifs de durabilité et la sensibilisation des consommateurs stimulent la demande de solutions d'emballage conformes aux principes de l'économie circulaire. Les films moulés monomatériaux, conçus pour être entièrement recyclables, répondent aux exigences en matière de performance et d'environnement, offrant une alternative viable aux films multicouches et composites qui font face à des défis de recyclage.

- La marque italienne de pâtes Garofalo a introduit des emballages de pâtes fabriqués à partir de films mono-polypropylène (PP) créés par GT Polifilm en utilisant le polypropylène circulaire certifié SABIC. Les sacs PP monomatériaux qui en résultent peuvent être recyclés dans les flux de déchets de polypropylène existants, démontrant ainsi l'application pratique de films monomatériaux dans les emballages alimentaires.

- SÜDPACK a lancé des films en polypropylène et en polyéthylène recyclables sous sa gamme de produits Pure Line pour l'emballage du café. Les films offrent une alternative recyclable aux structures composites conventionnelles tout en maintenant la fonctionnalité d'emballage.

Amérique du Nord Dynamique du marché des films castes

Chauffeur

Demande croissante de solutions d'emballage flexibles à haut rendement

- La demande croissante de solutions d'emballage flexibles à haute performance dans les principaux secteurs d'utilisation finale, comme les aliments et les boissons, les soins personnels, les produits pharmaceutiques et les biens de consommation, a considérablement stimulé le marché nord-américain des films durcis. Les formats d'emballage flexibles, y compris les sachets, sachets, survêtements et structures stratifiées, sont de plus en plus préférés aux modèles rigides en raison de leur combinaison supérieure de propriétés légères, de résistance mécanique, de clarté et de performance de barrière, qui sont tous caractéristiques de films moulés tels que le polypropylène moulé (CPP) et les structures connexes. Ce changement découle de l'évolution des préférences des consommateurs vers la commodité, la durée de conservation prolongée, la présentation attrayante des produits et l'efficacité des coûts dans le transport et l'utilisation des matériaux, dont les emballages rigides ne correspondent souvent pas.

- En 2025, Jindal Poly Films a annoncé un investissement majeur de 84 millions de dollars pour étendre son installation de Nashik avec de nouvelles lignes de production de films BOPP, PET et CPP. Cette dépense d'investissement stratégique vise explicitement à accroître la capacité des films d'emballage souples à répondre à la demande croissante du marché, en particulier dans les secteurs de l'alimentation, des soins personnels et des applications pharmaceutiques, ce qui témoigne de la reconnaissance par l'industrie de l'emballage flexible comme moteur de croissance clé.

- UFlex a commandé en 2024 une gamme de films CPP de 6,5 mètres de large avec une capacité de 18 000 tonnes par an dans son installation en Russie, répondant directement aux exigences des clients pour les films flexibles haute performance utilisés dans les solutions d'emballage dans le monde entier. Cette expansion améliore non seulement la capacité de production, mais reflète également l'alignement stratégique avec une demande croissante de substrats de films souples qui offrent une clarté, une scellabilité et une durabilité accrues.

Restriction/Défi

Recyclage des limites de la structure multicouche de film moulé

- Les limites de recyclage associées aux structures multicouches de films de distribution constituent un frein important à la croissance du marché nord-américain des films de distribution. Les films multicouches sont largement utilisés en raison de leurs performances de barrière supérieures, de leur résistance mécanique et de leur polyvalence fonctionnelle dans les applications d'emballage alimentaire, pharmaceutique et de consommation. Toutefois, ces structures combinent généralement plusieurs couches de polymères avec différentes compositions chimiques, ce qui complique les processus de séparation et de recyclage dans les systèmes de gestion des déchets existants.

- La plupart des infrastructures de recyclage à travers les régions sont conçues pour traiter les plastiques monomatériaux. Les films multicouches de distribution nécessitent des technologies de séparation avancées qui restent limitées dans la disponibilité et la viabilité commerciale. Cette complexité structurelle réduit l'efficacité de recyclage, augmente les coûts de traitement et limite l'acceptation de ces matériaux dans les cadres de l'économie circulaire. À mesure que la réglementation sur la durabilité continue d'évoluer, les matériaux qui font face à des défis de recyclage font l'objet d'un examen croissant de la part des autorités de réglementation et des agences environnementales.

- Selon les analyses des coalitions de recyclage en Amérique du Nord, le recyclage des films plastiques, y compris les films d'emballage multicouches, est fortement tributaire de systèmes de décrochage spécialisés plutôt que de la collecte en bordure, ce qui limite la capacité des entreprises d'atteindre des objectifs plus vastes en matière de contenu recyclé et de circularité. Cette contrainte systémique influence les efforts de l'entreprise pour étendre les programmes d'emballage durable

Amérique du Nord Marché des films cast

Le North America Cast Films Market est segmenté en cinq segments basés sur le matériau, l'épaisseur, le format d'emballage, la structure des couches et l'application

- ParMatériau

Sur la base du matériel, le North America Cast Films Market est segmenté en polyéthylène, polypropylène, polyamide, PVC, etc. Le polyéthylène est ensuite segmenté en polyéthylène de faible densité linéaire (LLDPE), polyéthylène de faible densité (LDPE), polyéthylène de haute densité (HDPE). Le polypropylène est ensuite segmenté en polypropylène moulé (CPP), en polypropylène biaxialement orienté (BOPP). En 2026, le segment du polyéthylène devrait dominer le marché avec une part de marché de 64,97 %. Le polyéthylène domine le marché nord-américain des films moulés en raison de sa rentabilité, de son excellente scellabilité, de sa flexibilité et de sa recyclabilité. La demande croissante d'emballages légers, durables et résistants à l'humidité dans les aliments, les biens de consommation et l'agriculture est à l'origine de l'adoption. Sa compatibilité avec le traitement à grande vitesse permet une utilisation industrielle généralisée.

Le polyamide devrait connaître la croissance la plus rapide de 5,4 % au cours de la période de prévision. Les films moulés en polyamide gagnent en traction grâce à leur force mécanique supérieure, leur résistance à la perforation et leurs propriétés de barrière élevées contre l'oxygène et les arômes. La demande croissante d'emballages alimentaires et pharmaceutiques de qualité supérieure nécessitant une durée de conservation prolongée et l'intégrité du produit accélère considérablement l'adoption de films moulés à base de polyamide.

- Par TMalheur

Sur la base de l'épaisseur, le North America Cast Films Market est segmenté en 31 à 50 microns, jusqu'à 30 microns, 51 à 70 microns, plus de 70 microns. En 2026, le segment de 31 à 50 microns devrait dominer le marché avec une part de marché de 38,25 % et afficher la croissance la plus rapide au cours de la période de prévision. Le segment de l'épaisseur de 31 à 50 microns est alimenté par la demande croissante d'emballages légers et downgauged qui équilibrent l'efficacité des matériaux avec la résistance mécanique. Cette gamme offre une durabilité optimale, une flexibilité et un contrôle des coûts, ce qui la rend hautement préférée dans les emballages alimentaires, les sachets et les stratifiés multicouches dans les secteurs de consommation et industriel.

- Par Pformat d'affichage

Sur la base du format d'emballage, le North America Cast Films Market est segmenté en sachets, sacs, stratifiés, enveloppements, étiquettes. En 2026, le segment des sachets devrait dominer le marché avec une part de marché de 38,93 % et afficher la croissance la plus rapide au cours de la période de prévision. La popularité croissante des pochettes est alimentée par la demande de formats d'emballage pratiques, portables et refermables. Les films moulés permettent une clarté, une imprimerie et une performance de barrière supérieure dans les sachets, les applications de soutien dans les aliments, les boissons et les produits pharmaceutiques. Leur nature légère réduit également considérablement les coûts de transport et de matériel.

- Par LStructure

Sur la base de la structure des couches, le North America Cast Films Market est segmenté en multicouche, monocouche. En 2026, le segment multicouches devrait dominer le marché avec une part de marché de 63,84 % et afficher la croissance la plus rapide au cours de la période de prévision. Les films moulés multicouches sont entraînés par le besoin croissant de protection des barrières, de résistance mécanique et d'extension de la durée de conservation. La combinaison de différents polymères améliore les performances par rapport à l'humidité, à l'oxygène et à la lumière, rendant les structures multicouches essentielles pour les aliments de première qualité, les produits pharmaceutiques et les emballages industriels nécessitant une conservation supérieure des produits.

- Par Application

Sur la base de l'application, le North America Cast Films Market est segmenté en aliments et boissons, industriels, soins personnels, pharmaceutiques, électriques et électroniques, textiles, autres. En 2026, le segment des aliments et boissons devrait dominer le marché avec une part de marché de 33,85 %. Le secteur des aliments et des boissons stimule la demande de films en augmentant la consommation de produits emballés, transformés et prêts à manger. Les films moulés offrent une excellente résistance à l'humidité, l'intégrité des joints et l'attrait visuel, ce qui contribue à prolonger la durée de conservation et à assurer la salubrité des aliments tout en respectant la préférence croissante des consommateurs pour des formats d'emballage pratiques.

Les produits pharmaceutiques devraient connaître la croissance la plus rapide de 5,6 % au cours de la période de prévision. La demande d'emballages pharmaceutiques stimule l'adoption de films de coulée en raison de la nécessité d'une haute protection des barrières, de la résistance chimique et de la prévention de la contamination. Les films moulés assurent la stabilité du produit, la sécurité posologique et la conformité réglementaire, ce qui les rend essentiels pour les plaquettes thermoformées, les sachets et les emballages médicaux dans un secteur de la santé en pleine expansion.

Amérique du Nord Cast Films Market Analyse régionale

- Les États-Unis dominent le marché nord-américain du cinéma cast avec la plus grande part des revenus de 81,3 % en 2026.

- La forte demande dans les secteurs de l'emballage alimentaire, des produits pharmaceutiques, de l'électronique et de l'automobile. La région bénéficie d'une base de production robuste, d'une production peu coûteuse, d'une urbanisation rapide et d'une forte adoption de solutions d'emballage souples en Chine, en Inde, au Japon et en Asie du Sud-Est.

Canada Amérique du Nord Vue du marché des films castes

En 2026, le Canada Amérique du Nord a enregistré la plus grande part des revenus de l'Amérique du Nord, alimentée par une large utilisation dans l'emballage électronique des consommateurs, la transformation des aliments et les applications pharmaceutiques. Les principaux acteurs nationaux continuent d'accroître leurs capacités et d'investir dans des technologies de pointe de production multicouche et recyclable pour répondre aux exigences croissantes en matière de qualité et de durabilité.

Mexique Amérique du Nord Vue du marché des films castes

Le marché des films en fonte de l'Amérique du Nord du Mexique devrait croître régulièrement, en raison de l'adoption croissante des emballages alimentaires, des blisters pharmaceutiques et des stratifiés industriels. Un solide soutien réglementaire aux matériaux durables, à la recyclabilité et à la réduction des déchets plastiques favorise le développement de films de distribution bio et sous-évalués.

Part du marché des films castes en Amérique du Nord

Le North America Cast Films Market est principalement dirigé par des entreprises bien établies, notamment :

- Amcor plc (BERY GLOBAL) (Suisse)

- UFlex Limited (Inde)

- Groupe Inteplast (États-Unis)

- Jindal Films Limited (Inde)

- GROUPE D'OBEN S.A.C. (Équateur)

- Bischof + Klein SE & CO. KG (Allemagne)

- MITSUI CHEMICALS AMÉRIQUE, INC. (États-Unis)

- Polifilm GmbH (Allemagne)

- PROFOL GmbH (Allemagne)

- FUTAMURA CHEMICAL CO, LTD. (Japon)

- Polyplexe (Inde)

- Thai Film Industries Public Limited Company (Thaïlande)

- SCIENTEX BERHAD (Malaisie)

- Polibak Plastik Film Sanayi Ve Ticaret Aş (Turquie)

- Copol International Ltd (Inde)

- 3B FILMS LIMITED (Inde)

- Alpha Marathon Film Extrusion Technologies (États-Unis)

- Cloudfilm Packaging Materials Co., Ltd. (Chine)

- IPG (Canada)

- Emballage Kingchuan (CPP Film) (Chine)

- PANVERTA CAKRAKENCANA (Indonésie)

- Plastchim-T (Russie)

- Pt. Bhineka Tatamulya Industrie. (Indonésie)

- Société TAKIGAWA (Japon)

Les derniers développements en Amérique du Nord

- En juillet 2025, Inteplast Group a acquis Perga, un fabricant de films plastiques basé à Walldürn, dans le sud-ouest de l'Allemagne. La décision marque le départ d'Inteplast en Europe et fait entrer Perga dans la division cinémas de l'entreprise. Ce développement aide l'entreprise à capter les revenus de l'année.

- En juin 2025, Amcor a lancé un premier sac rétractable Perflex, plus durable, avec une poignée intégrée pour l'emballage de poitrine de dinde Butterball, en remplacement de l'emballage traditionnel. La nouvelle conception réduit le matériel d'emballage et améliore l'efficacité de la production, éliminant ainsi le besoin de filetage manuel. Par rapport à l'emballage en place, le sac Perflex réduit de 22 % l'empreinte carbone et réduit de 22 % la consommation d'eau. Cette innovation améliore le portefeuille de développement durable d'Amcor en offrant une solution d'emballage à moindre impact qui répond à la demande croissante des clients et de la réglementation pour des matériaux respectueux de l'environnement.

- En août 2024, Jindal Poly Films ajoutera une nouvelle ligne de production de films BOPP en Inde. Cette expansion vise à accroître la capacité de production et à répondre à la demande croissante en emballages souples. Il renforce la position de l'entreprise dans le marché des films d'emballage..

- En septembre 2025, UFlex a annoncé un partenariat stratégique entre Morris Packaging LLC et UFlex Packaging Inc. pour offrir une série de sacs tissés innovants et durables. La collaboration renforce la présence d'UFlex dans le marché nord-américain de l'emballage et élargit ses offres de produits durables. Cette initiative souligne l'importance accordée à l'innovation et à l'expansion des solutions d'emballage en Amérique du Nord.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES EXPLOITATIONS D'AMÉRIQUE DU NORD

1.4 MONNAIE ET PRÊT

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 CHAMP D'APPLICATION GÉOGRAPHIQUE

2.3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD DBMR

2.5 INTERVIEWS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'AVIS

2.6 GRID DE POSITION DU MARCHÉ DBMR

2.7 ANALYSE DU PARTAGE DES VENDEURS

2.8 MODÈLE MULTIVARIAT

2.9 TYPE DE MATÉRIEL COURS

2.1 COUVERTURE DE LA DEMANDE DE MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 OBSERVATIONS

3 RÉSUMÉ

4 PRIMAIRES

4.1 ANALYSE PESTALE

4.2 ANALYSE DES PORTEURS DE CINQ FORCES

4.3 COUVERTURE DU MATÉRIEL VÉHICULE — MARCHÉ DES EXPLOITATIONS D'AMÉRIQUE DU NORD

4.3.1 POLYOLEFINS

4.3.1.1 Polyéthylène (PE)

4.3.2 POLYPROPYLÈNE (PP)

4.3.3 POLYMERS ET COPOLYMERS FONCTIONNELS

4.3.4 ADDITIFS ET TRAITEMENT DU SIDA

4.3.5 FILLEURS, RENFORCEMENTS ET MODIFIANTS

4.4 AVANCEMENTS TECHNOLOGIQUES DES FABRICANTS DU MARCHÉ DES FILMS D'AMÉRIQUE DU NORD

4.4.1 TECHNOLOGIES DE COEXTRUSION MULTI-LAYER AVANCÉES

4.4.2 INNOVATIONS SUR LES DISPOSITIFS DE HAUTE PRÉCISION ET LES SYSTÈMES DE COOLATION

4.4.3 INTÉGRATION DE L'AUTOMATION ET CONTRÔLE DU PROCESSUS NUMÉRIQUE

4.4.4 EVOLUTION DES FILMS DE HAUTE PERFORMANCE ET DE SPÉCIALITÉ

4.4.5 INNOVATIONS DE MATÉRIAUX ET DE PROCESSUS DURABLES

4.4.6 COMPATIBILITÉ RENFORCÉE AVEC LES PROCESSUS FLEXIBLES D'EMBALLAGE

4.4.7 LIGNES DE PRODUCTION ÉNERGÉTIQUE ET DE HAUT PUT

4.4.8 CONCLUSION

4.5 CRITÈRES DE SÉLECTION DES VENDEURS POUR LE MARCHÉ DES FILS D'AMÉRIQUE DU NORD

4.5.1 QUALITÉ DU PRODUIT, PERFORMANCE DU FILM ET CONSISTANCE

4.5.2 CAPACITÉ DE FABRICATION ET SophisticATION TECHNOLOGIQUE

4.5.3 RENFORCEMENT DU PORTEFEUILLE ET CAPACITÉ DE DOUANISATION

4.5.4 RESPONSABILITÉ DE L'APPROVISIONNEMENT ET SCALABILITÉ OPÉRATIONNELLE

4.5.5 POUVOIRS DURABLES ET CONFORMITÉ RÉGLEMENTAIRE

4.5.6 COMPÉTITIVITÉ DES COÛTS ET PROPOSITION TOTALE DE VALEUR

4.5.7 APPUI TECHNIQUE ET CAPACITÉ DE SERVICE CLIENT

4.5.8 CONCLUSION

4.6 ANALYSE DE LA CHAINE D'APPROVISIONNEMENT

4.6.1 Aperçu général

4.6.2 SCÉNARIO DES COUTS LOGISTIQUES

4.6.3 IMPORTANCE DES SERVICES LOGISTIQUES

4.7 CHANGEMENT CLIMATIQUE SCÉNARIO

4.7.1 CONCERNES ENVIRONNEMENTAUX

4.7.2 RÉPONSES DE L'INDUSTRIE

4.7.3 RÔLE DU GOUVERNEMENT

4.7.4 RECOMMANDATIONS ANALYSE

4.8 ANALYSE PRICTUELLE

5 COUVERTURE DU RÈGLEMENT

5.1 CODES DES PRODUITS

5.2 NORMES CERTIFIÉES

5.3 NORMES DE SÉCURITÉ

5.3.1 MATÉRIEL ET STOCKAGE

5.3.2 TRANSPORT ET PRÉCAUTIONS

5.3.3 IDENTIFICATION DU HARAGE

6 APERÇU DU MARCHÉ

6.1 Les conducteurs

6.1.1 DEMANDE DE RISQUE POUR LES SOLUTIONS D'EMBALLAGE FLEXIBLES DE HAUTE PERFORMANCE

6.1.2 CROISSANCE GRANDE DANS LE SECTEUR DES ALIMENTS DU PACKAGE ET DE LA CONVENIE

6.1.3 AVANCEMENTS TECHNOLOGIQUES DE L'EXTRUSION DU FILM CAST

6.2 RÉSULTATS

6.2.1 RÈGLEMENTS ENVIRONNEMENTAUX STRINGENTS SUR L ' UTILISATION

6.2.2 LIMITATIONS DE RECYCLAGE DES STRUCTURES DE FILM CAST

6.3 OPPORTUNITÉS

6.3.1 ADOPTION DE LA CROISSANCE DES FILMS MONO-MATÉRIAUX RECYCLABLES

6.3.2 EXIGENCE DE LA DEMANDE DES SECTEURS DE L'EMBALLAGE PHARMACEUTIQUE ET DE LA SANTÉ

6.4 DÉFIS

6.4.1 FLUCTUATION DANS LES PRIX RAW DES MATIÈRES

6.4.2 COMPÉTITION INTÉRESSANTE DES SOLUTIONS DE REMPLACEMENT

7 MARCHÉ DES EXPLOITATIONS D'AMÉRIQUE DU NORD, PAR MATÉRIEL.

7.1 Aperçu général

7.2 MARCHÉ DES FILMS D'AMÉRIQUE DU NORD, PAR MATÉRIEL, 2018-2033

7.2.1 POLYÉTHYLÈNE

7.2.2 POLYPROPYLÈNE

7.2.3 POLYAMIDE

7.2.4 PVC

7.2.5 AUTRES

7.3 POLYÉTHYLÈNE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR TYPE, 2018-2033 (en milliers de dollars)

7.3.1 POLYÉTHYLÈNE LINÉAIRE (LLDPE)

7.3.2 POLYÉTHYLÈNE (LDPE)

7.3.3 POLYÉTHYLÈNE DE HAUTE DENSITÉ (HDPE)

7.4 POLYÉTHYLÈNE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (MILLIERS DE USD)

7.4.1 ASIE-PACIFIQUE

7.4.2 AMÉRIQUE DU NORD

7.4.3 L'EUROPE

7.4.4 AMÉRIQUE DU SUD

7.4.5 MOYEN-ORIENT ET AFRIQUE

7.5 POLYPROPYLÈNE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR TYPE, 2018-2033 (MILLIERS USD)

7.5.1 POLYPROPYLÈNE CAST (PPC)

7.5.2 POLYPROPYLÈNE BIAXILEMENT ORIENTÉ (BOPP)

7.6 POLYPROPYLÈNE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR RÉGION, 2018-2033 (MILLIERS USD)

7.6.1 ASIE-PACIFIQUE

7.6.2 AMÉRIQUE DU NORD

7.6.3 L'EUROPE

7.6.4 AMÉRIQUE DU SUD

7.6.5 MOYEN-ORIENT ET AFRIQUE

7.7 POLYAMIDE D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en MILLIERS USD)

7.7.1 ASIE-PACIFIQUE

7.7.2 AMÉRIQUE DU NORD

7.7.3 EUROPE

7.7.4 AMÉRIQUE DU SUD

7.7.5 MOYEN-ORIENT ET AFRIQUE

7.8 PVC AMÉRIQUE DU NORD DANS LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en MILLE USD)

7.8.1 ASIE-PACIFIQUE

7.8.2 AMÉRIQUE DU NORD

7.8.3 EUROPE

7.8.4 AMÉRIQUE DU SUD

7.8.5 MOYEN-ORIENT ET AFRIQUE

7.9 AMÉRIQUE DU NORD AUTRES SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (MILLIERS USD)

7.9.1 ASIE-PACIFIQUE

7.9.2 AMÉRIQUE DU NORD

7.9.3 EUROPE

7.9.4 AMÉRIQUE DU SUD

7.9.5 MOYEN-ORIENT ET AFRIQUE

8 MARCHÉ DES EXPLOITATIONS DE L'AMÉRIQUE DU NORD

8.1 Aperçu général

8.2 MARCHÉ DES EXPLOITATIONS DE L'AMÉRIQUE DU NORD, PAR THICKNESS, 2018-2033

8.2.1 31–50 MICRONS

8.2.2 À 30 MICRONS

8.2.3 MICRONS 51–70

8.2.4 APRÈS 70 MICRONS

8.3 AMÉRIQUE DU NORD 31–50 MICRONS SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en MILLIERS USD)

8.3.1 ASIE-PACIFIQUE

8.3.2 AMÉRIQUE DU NORD

8.3.3 L'EUROPE

8.3.4 AMÉRIQUE DU SUD

8.3.5 MOYEN-ORIENT ET AFRIQUE

8.4 AMÉRIQUE DU NORD Jusqu'à 30 MICRONS SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en MILLEUR)

8.4.1 ASIE-PACIFIQUE

8.4.2 AMÉRIQUE DU NORD

8.4.3 L'EUROPE

8.4.4 AMÉRIQUE DU SUD

8.4.5 MOYEN-ORIENT ET AFRIQUE

8.5 AMÉRIQUE DU NORD 51–70 MICRONS DANS LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en MILLEUR)

8.5.1 ASIE-PACIFIQUE

8.5.2 AMÉRIQUE DU NORD

8.5.3 EUROPE

8.5.4 AMÉRIQUE DU SUD

8.5.5 MOYEN-ORIENT ET AFRIQUE

8.6 AMÉRIQUE DU NORD ABOVE 70 MICRONS DANS LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en MILLIERS USD)

8.6.1 ASIE-PACIFIQUE

8.6.2 AMÉRIQUE DU NORD

8.6.3 L'EUROPE

8.6.4 AMÉRIQUE DU SUD

8.6.5 MOYEN-ORIENT ET AFRIQUE

8.7 MARCHÉ DES EXPLOITATIONS DE L'AMÉRIQUE DU NORD, PAR FORMAT D'EMBALLAGE, 2018-2033 (MILLIERS USD)

9 MARCHÉ DES FILS D'AMÉRIQUE DU NORD, PAR FORMAT D' EMBALLAGE

9.1 Aperçu général

9.1.1 POUCHES

9.1.2 BAGS

9.1.3 LAMINATS

9.1.4 EFFETS

9.1.5 LABELS

9.2 POUCHES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXPLOITATIONS CENTRALES, PAR RÉGION, 2018-2033 (en milliers de dollars)

9.2.1 ASIE-PACIFIQUE

9.2.2 AMÉRIQUE DU NORD

9.2.3 L'EUROPE

9.2.4 AMÉRIQUE DU SUD

9.2.5 MOYEN-ORIENT ET AFRIQUE

9.3 BAGUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en MILLEUR)

9.3.1 ASIE-PACIFIQUE

9.3.2 AMÉRIQUE DU NORD

9.3.3 L'EUROPE

9.3.4 AMÉRIQUE DU SUD

9.3.5 MOYEN-ORIENT ET AFRIQUE

9.4 LAMINATIONS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en MILLIERS USD)

9.4.1 ASIE-PACIFIQUE

9.4.2 AMÉRIQUE DU NORD

9.4.3 L'EUROPE

9.4.4 AMÉRIQUE DU SUD

9.4.5 MOYEN-ORIENT ET AFRIQUE

9.5 GRAPHIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en milliers de dollars)

9.5.1 ASIE-PACIFIQUE

9.5.2 AMÉRIQUE DU NORD

9.5.3 EUROPE

9.5.4 AMÉRIQUE DU SUD

9.5.5 MOYEN-ORIENT ET AFRIQUE

9,6 LABELES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en MILLIERS USD)

9.6.1 ASIE-PACIFIQUE

9.6.2 AMÉRIQUE DU NORD

9.6.3 L'EUROPE

9.6.4 AMÉRIQUE DU SUD

9.6.5 MOYEN-ORIENT ET AFRIQUE

10 NORD AMÉRIQUE CAST FILMS MARCHANDISES, PAR LAER STRUCTURE.

10.1 Aperçu général

10.2 MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD, PAR STRUCTURE DE LAIERE, 2018-2033 (en MILLEUR)

10.2.1 MULTILAYER

10.2.2 MONOLAYER

10.3 MULTILIÈRE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS CEST, PAR RÉGION, 2018-2033 (en MILLEUR)

10.3.1 ASIE-PACIFIQUE

10.3.2 AMÉRIQUE DU NORD

10.3.3 L'EUROPE

10.3.4 AMÉRIQUE DU SUD

10.3.5 MOYEN-ORIENT ET AFRIQUE

10.4 MONOLAYER DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR RÉGION, 2018-2033 (en milliers de dollars)

10.4.1 ASIE-PACIFIQUE

10.4.2 AMÉRIQUE DU NORD

10.4.3 L'EUROPE

10.4.4 AMÉRIQUE DU SUD

10.4.5 MOYEN-ORIENT ET AFRIQUE

11 MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD, PAR DEMANDE.

11.1 Aperçu général

11.2 MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD, PAR DEMANDE, 2018-2033 (en MILLIERS)

11.2.1 ALIMENTS ET BOISSONS

11.2.2 INDUSTRIEL

11.2.3 SOINS PERSONNELS

11.2.4 PHARMACEUTIQUES

11.2.5 ÉLECTRIQUES ET ÉLECTRONIQUES

11.2.6 TEXTILE

11.2.7 AUTRES

11.3 ALIMENTS ET BOISSONS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS CAST, PAR TYPE, 2018-2033

11.3.1 MATIERE ET POLOGNE TRANSFORMÉES

11.3.2 PRODUITS FROZEN

11.3.3 FRUITS ET LÉGUMES

11.3.4 VIANDE ET POLOGNE EAU

11.3.5 PRODUITS DE CONFECTION

11.3.6 PRODUITS LAITIERS

11.3.7 FRUITS DRY

11.3.8 AUTRES

11.4 ALIMENTS ET BOISSONS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES PÊCHES DERNIÈRES, PAR RÉGION, 2018-2033 (en MILLIERS USD)

11.4.1 ASIE-PACIFIQUE

11.4.2 AMÉRIQUE DU NORD

11.4.3 L'EUROPE

11.4.4 AMÉRIQUE DU SUD

11.4.5 MOYEN-ORIENT ET AFRIQUE

11.5 INDUSTRIEL DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (MILLIERS USD)

11.5.1 ASIE-PACIFIQUE

11.5.2 AMÉRIQUE DU NORD

11.5.3 L'EUROPE

11.5.4 AMÉRIQUE DU SUD

11.5.5 MOYEN-ORIENT ET AFRIQUE

11.6 CARACTERE PERSONNELLE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS CENTRAUX, PAR RÉGION, 2018-2033 (en milliers de dollars)

11.6.1 ASIE-PACIFIQUE

11.6.2 AMÉRIQUE DU NORD

11.6.3 L'EUROPE

11.6.4 AMÉRIQUE DU SUD

11.6.5 MOYEN-ORIENT ET AFRIQUE

11.7 PHARMACEUTIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXPLOITATIONS CÔTIÈRES, PAR TYPE, 2018-2033 (en milliers d'USD)

11.7.1 EMBALLAGE DES DROGUES

11.7.2 EMBALLAGE VACCINE

11.7.3 AUTRES

11.8 PHARMACEUTIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR RÉGION, 2018-2033

11.8.1 ASIE-PACIFIQUE

11.8.2 AMÉRIQUE DU NORD

11.8.3 EUROPE

11.8.4 AMÉRIQUE DU SUD

11.8.5 MOYEN-ORIENT ET AFRIQUE

11.9 ÉLECTRIQUES ET ÉLECTRONIQUES DE L'AMÉRIQUE DU NORD DANS LE MARCHÉ DES FILMS CENTRAUX, PAR RÉGION, 2018-2033 (MILLIERS USD)

11.9.1 ASIE-PACIFIQUE

11.9.2 AMÉRIQUE DU NORD

11.9.3 EUROPE

11.9.4 AMÉRIQUE DU SUD

11.9.5 MOYEN-ORIENT ET AFRIQUE

11.1 TEXTILE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en MILLIERS USD)

11.10.1 ASIE-PACIFIQUE

11.10.2 AMÉRIQUE DU NORD

11.10.3 EUROPE

11.10.4 AMÉRIQUE DU SUD

11.10.5 MOYEN-ORIENT & AFRIQUE

11.11 AMÉRIQUE DU NORD AUTRES SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (MILLIERS USD)

11.11.1 ASIE-PACIFIQUE

11.11.2 AMÉRIQUE DU NORD

11.11.3 EUROPE

11.11.4 AMÉRIQUE DU SUD

11.11.5 MOYEN-ORIENT ET AFRIQUE

12 MARCHÉ DES FILS DE L'AMÉRIQUE DU NORD, PAR RÉGION

12.1 AMÉRIQUE DU NORD

12.1.1 États-Unis

12.1.2 CANADA

12.1.3 MEXIQUE

13 FILMSMARKET D'AMÉRIQUE DU NORD

13.1 ANALYSE DU PARTAGE DES ENTREPRISES:

14 ANALYSE SWOT

15 PROFILS D'ENTREPRISE

15.1 AMCOOR INC. (BERRY GLOBAL)

15.1.1 COMPAGNIE

15.1.2 ANALYSE DES RECETTES

15.1.3 ANALYSE DU PARTAGE DES ENTREPRISES

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 DÉVELOPPEMENT RÉCENT

15.2 UFLEX LTD

15.2.1 COMPAGNIE SNAPSHOT

15.2.2 ANALYSE DES RECETTES

15.2.3 ANALYSE DU PARTAGE DES ENTREPRISES

15.2.4 PORTEFEUILLE DE PRODUITS/SERVICES

15.2.5 DÉVELOPPEMENT RÉCENT

15.3 GROUPE INTÉPLAST

15.3.1 COMPAGNIE SNAPSHOT

15.3.2 ANALYSE DU PARTAGE DES ENTREPRISES

15.3.3 PORTEFEUILLE DE PRODUITS

15.3.4 DÉVELOPPEMENT RÉCENT

15.4 FILMS DE POLY JINDAL LIMITÉS.

15.4.1 COMPAGNIE SNAPSHOT

15.4.2 ANALYSE DES RECETTES

15.4.3 ANALYSE DU PARTAGE DES ENTREPRISES

15.4.4 PORTEFEUILLE DE PRODUITS/SERVICES

15.4.5 DÉVELOPPEMENT RÉCENT

15.5 GROUPE D'HOLDAGE D'OBEN S.A.C.

15.5.1 COMPAGNIE SNAPSHOT

15.5.2 ANALYSE DU PARTAGE DES ENTREPRISES

15.5.3 PORTEFEUILLE DE PRODUITS/SERVICES

15.5.4 DÉVELOPPEMENT RÉCENT

15.6 3B FILMS LIMITÉS

15.6.1 COMPAGNIE SNAPSHOT

15.6.2 ANALYSE DES RECETTES

15.6.3 PORTEFEUILLE DE PRODUITS

15.6.4 DÉVELOPPEMENT RÉCENT

15.7 ALPHA MARATHON TECHNOLOGIES DE L'EXTRUSION DU FILM

15.7.1 COMPAGNIE SNAPSHOT

15.7.2 PORTEFEUILLE DE PRODUITS

15.7.3 DÉVELOPPEMENT RÉCENT

15.8 BISCOF + KLEIN SE & CO. KG

15.8.1 COMPAGNIE SNAPSHOT

15.8.2 PORTEFEUILLE DE PRODUITS

15.8.3 DÉVELOPPEMENT RÉCENT

15.9 MATÉRIAUX D'EMBALLAGE CLOUD FILM CO., LTD.

15.9.1 COMPAGNIE SNAPSHOT

15.9.2 PORTEFEUILLE DE PRODUITS

15.9.3 DÉVELOPPEMENT RÉCENT

15.1 COPOL INTERNATIONAL LTD

15.10.1 COMPAGNIE SNAPSHOT

15.10.2 PORTEFEUILLE DE PRODUITS/SERVICES

15.10.3 DÉVELOPPEMENT RÉCENT

15.11 FUTAMORA CHEMICAL CO. LTD.

15.11.1 COMPAGNIE SNAPSHOT

15.11.2 PORTEFEUILLE DE PRODUITS/SERVICES

15.11.3 DÉVELOPPEMENT RÉCENT

15.12 IGP

15.12.1 COMPAGNIE SNAPSHOT

15.12.2 PORTEFEUILLE DE PRODUITS

15.12.3 DÉVELOPPEMENT RÉCENT

15.13 EMBALLAGE DU KINGCHUAN (FILM DU CPP)

15.13.1 COMPAGNIE SNAPSHOT

15.13.2 PORTEFEUILLE DE PRODUITS/SERVICES

15.13.3 DÉVELOPPEMENT RÉCENT

15.14 MITSUI CHIMIQUES AMÉRIQUE, INC.

15.14.1 COMPAGNIE SNAPSHOT

15.14.2 ANALYSE DES RECETTES

15.14.3 PORTEFEUILLE DE PRODUITS/SERVICES

15.14.4 DÉVELOPPEMENT RÉCENT

15.15 PANVERTA CAKRAKENCANA

15.15.1 COMPAGNIE SNAPSHOT

15.15.2 PORTEFEUILLE DE PRODUITS

15.15.3 DÉVELOPPEMENT RÉCENT

15.16 PLASTCHIM T

15.16.1 COMPAGNIE SNAPSHOT

15.16.2 PORTEFEUILLE DE PRODUITS/SERVICES

15.16.3 DÉVELOPPEMENT RÉCENT

15.17 POLIBAK PLASTÍK FÍLM SANAYÍ VE TÍCARET AŞ

15.17.1 COMPAGNIE SNAPSHOT

15.17.2 PORTEFEUILLE DE PRODUITS

15.17.3 DÉVELOPPEMENT RÉCENT

15.18 GMBH POLIFIL

15.18.1 COMPAGNIE SNAPSHOT

15.18.2 PORTEFEUILLE DE PRODUITS

15.18.3 DÉVELOPPEMENT RÉCENT

15.19 POLYPLEX

15.19.1 COMPAGNIE SNAPSHOT

15.19.2 ANALYSE DES RECETTES

15.19.3 PORTEFEUILLE DE PRODUITS

15.19.4 DÉVELOPPEMENT RÉCENT

15.2 GMBH PROFOL

15.20.1 COMPAGNIE SNAPSHOT

15.20.2 PORTEFEUILLE DE PRODUITS

15.20.3 DÉVELOPPEMENT RÉCENT

15.21 PT. BHINEKA TATAMULYA INDUSTRIE

15.21.1 COMPAGNIE SNAPSHOT

15.21.2 PORTEFEUILLE DE PRODUITS/SERVICES

15.21.3 DÉVELOPPEMENT RÉCENT

15.22 SCIENTEX BERHAD

15.22.1 COMPAGNIE SNAPSHOT

15.22.2 ANALYSE DES RECETTES

15.22.3 PORTEFEUILLE DE PRODUITS

15.22.4 DÉVELOPPEMENT RÉCENT

15.23 SOCIÉTÉ TAKIGAWA

15.23.1 COMPAGNIE SNAPSHOT

15.23.2 PORTEFEUILLE DE PRODUITS

15.23.3 DÉVELOPPEMENT RÉCENT

15.24 THAI FILM INDUSTRIES PUBLIC COMPANY LTD.

15.24.1 COMPAGNIE SNAPSHOT

15.24.2 ANALYSE DES RECETTES

15.24.3 PORTEFEUILLE DE PRODUITS/SERVICES

15.24.4 DÉVELOPPEMENT RÉCENT

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DES FILS D'AMÉRIQUE DU NORD, PAR MATÉRIEL, 2018-2033

TABLEAU 2 POLYÉTHYLÈNE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 3 DE LA POLYÉTHYLÈNE DE L'AMÉRIQUE DU NORD DANS LE MARCHÉ DES FILS CENTRAUX, PAR RÉGION, 2018-2033 (en millions d'USD)

TABLEAU 4 POLYPROPYLÈNE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR TYPE, 2018-2033 (en millions de dollars)

TABLEAU 5 POLYPROPYLÈNE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS DERNIERS, PAR RÉGION, 2018-2033 (en MILLOIS USD)

TABLEAU 6 POLYAMIDE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en MILLIERS)

TABLEAU 7 AMERIQUE DU NORD PVC SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en MILLIERS USD)

TABLEAU 8 AMÉRIQUE DU NORD AUTRES SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 9 MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD, PAR THICKNESS, 2018-2033 (en MILLIERS)

TABLEAU 10 AMÉRIQUE DU NORD 31–50 MICRONS DU MARCHÉ DES FILMS DERNIERS, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 11 AMÉRIQUE DU NORD JUSQU'À 30 MICRONS DU MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 12 AMÉRIQUE DU NORD 51–70 MICRONS DU MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en MILLEUR)

TABLEAU 13 AMÉRIQUE DU NORD ABOVE 70 MICRONS DU MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en millions de dollars É.-U.)

TABLEAU 14 MARCHÉ DES EXPLOITATIONS DE L'AMÉRIQUE DU NORD, PAR FORMAT D'EMBALLAGE, 2018-2033 (MILLIERS USD)

TABLEAU 15 POUCHES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en MILLIERS USD)

TABLEAU 16 BAGS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 17 LAMINATIONS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR RÉGION, 2018-2033 (en MILLIERS USD)

TABLEAU 18 GRAPHIQUE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en MILLIERS)

TABLEAU 19 LABELES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS DERNIERS, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 20 MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD, PAR STRUCTURE DE LAIERE, 2018-2033 (en MILLEUR)

TABLEAU 21 MULTILAIRE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 22 MONOLAYER DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 23 MARCHÉ DES EXPLOITATIONS D'AMÉRIQUE DU NORD, PAR DEMANDE, 2018-2033 (en MILLEUR)

TABLEAU 24 ALIMENTS ET BOISSONS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXPLOITATIONS CÔTIÈRES, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 25 ALIMENTS ET BOISSONS DE L'AMÉRIQUE DU NORD DANS LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en MILLIERS USD)

TABLEAU 26 INDUSTRIEL DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS DERNIERS, PAR RÉGION, 2018-2033 (en MILLOIS USD)

TABLEAU 27 CARACTERE PERSONNELLE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS CENTRAUX, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 28 PHARMACEUTIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR TYPE, 2018-2033

TABLEAU 29 PHARMACEUTIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR RÉGION, 2018-2033 (en MILLOIS USD)

TABLEAU 30 ÉLECTRIQUES ET ÉLECTRONIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (en MILLIERS USD)

TABLEAU 31 TEXTILE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES FILMS CENTRAUX, PAR RÉGION, 2018-2033 (en milliers de dollars)

TABLEAU 32 AMÉRIQUE DU NORD AUTRES SUR LE MARCHÉ DES FILMS CAST, PAR RÉGION, 2018-2033 (MILLIERS USD)

TABLEAU 33 RÉGION

TABLEAU 34 MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD, PAR PAYS, 2018-2033 (MILLIERS USD)

TABLEAU 35 MILLIERS

TABLEAU 36 MARCHÉ DES EXPLOITATIONS DE L'AMÉRIQUE DU NORD, PAR MATÉRIEL, 2018-2033 (en MILLIERS)

TABLEAU 37 POLYÉTHYLÈNE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR TYPE, 2018-2033

TABLEAU 38 POLYPROPYLÈNE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 39 MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD, PAR THICKNESS, 2018-2033 (en MILLIERS)

TABLEAU 40 MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD, PAR FORMAT D'EMBALLAGE, 2018-2033 (MILLIERS)

TABLEAU 41 MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD, PAR STRUCTURE DE LAIERE, 2018-2033 (en MILLIERS)

TABLEAU 42 MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD, PAR DEMANDE, 2018-2033 (en MILLIERS)

TABLEAU 43 ALIMENTS ET BOISSONS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXPLOITATIONS CÔTIÈRES, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 44 PHARMACEUTIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EXPLOITATIONS CÔTIÈRES, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 45 Mille de dollars É.-U.

TABLEAU 46 MARCHÉ DES FILMS CAST É.-U., PAR MATÉRIEL, 2018-2033

TABLEAU 47 POLYÉTHYLÈNE DES É.-U. SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR TYPE, 2018-2033

TABLEAU 48 POLYPROPYLÈNE DES É.-U. SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR TYPE, 2018-2033

TABLEAU 49 MARCHÉ DES FILMS CAST DES É.-U., PAR THICKNESS, 2018-2033

TABLEAU 50 MARCHÉ DES FILMS CAST DES ÉTATS-UNIS, PAR FORMAT D'EMBALLAGE, 2018-2033

TABLEAU 51 MARCHÉ DES FILMS CAST DES É.-U., PAR STRUCTURE DE LAYER, 2018-2033 (en MILLIERS USD)

TABLEAU 52 MARCHÉ DES FILS CAST DES É.-U., PAR DEMANDE, 2018-2033

TABLEAU 53 ALIMENTS ET BOISSONS DES É.-U. SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR TYPE, 2018-2033 (en MILLOIS USD)

TABLEAU 54 PHARMACEUTIQUES DES ÉTATS-UNIS SUR LE MARCHÉ DES FILMS CAST, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 55 MILLIERS

TABLEAU 56 MARCHÉ CANADIEN DES EXPLOITATIONS DERNIÈRES, PAR MATÉRIEL, 2018-2033 (MILLIERS USD)

TABLEAU 57 POLYÉTHYLÈNE DU CANADA SUR LE MARCHÉ DES EXPLOITATIONS CÔTIÈRES, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 58 POLYPROPYLÈNE DU CANADA SUR LE MARCHÉ DES FILMS CAST, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 59 MARCHÉ DES FILMS CAST DU CANADA, PAR THICKNESS, 2018-2033 (MILLIERS USD)

TABLEAU 60 MARCHÉ CANADIEN DES FILMS CAST, PAR FORMAT D'EMBALLAGE, 2018-2033 (en MILLIERS USD)

TABLEAU 61 MARCHÉ CANADIEN DES EXPLOITATIONS DERNIÈRES, PAR STRUCTURE DE LAIERE, 2018-2033 (en MILLEUR)

TABLEAU 62 MARCHÉ CANADIEN DES FILMS CAST, PAR DEMANDE, 2018-2033 (MILLIERS USD)

TABLEAU 63 ALIMENTAIRES ET BOISSONS DU CANADA SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 64 PHARMACEUTIQUES DU CANADA SUR LE MARCHÉ DES EXPLOITATIONS CÔTIÈRES, PAR TYPE, 2018-2033 (en milliers de dollars américains)

TABLEAU 65 MILLIERS

TABLEAU 66 MARCHÉ MEXIQUE DES FILMS CAST, PAR MATÉRIEL, 2018-2033

TABLEAU 67 POLYÉTHYLÈNE MEXIQUE SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 68 POLYPROPYLÈNE MEXIQUE SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR TYPE, 2018-2033 (en millions d'USD)

TABLEAU 69 MARCHÉ DES FILMS CAST MEXIQUE, PAR TAILLE, 2018-2033

TABLEAU 70 MARCHÉ MEXIQUE DES FILMS CAST, PAR FORMAT D'EMBALLAGE, 2018-2033 (MILLIERS USD)

TABLEAU 71 MARCHÉ MEXIQUE DES FILMS CAST, PAR STRUCTURE DE LAIERE, 2018-2033

TABLEAU 72 MARCHÉ DES FILMS CAST MEXIQUE, PAR DEMANDE, 2018-2033 (en MILLIERS)

TABLEAU 73 ALIMENTAIRES ET BOISSONS MEXIQUE DU MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 74 PHARMACEUTIQUES MEXIQUE SUR LE MARCHÉ DES EXPLOITATIONS DERNIÈRES, PAR TYPE, 2018-2033

Liste des figures

GRAPHIQUE 1 MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD: SEGMENTATION

FIGURE 2 MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD: TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD: ANALYSE DES DROGUES

FIGURE 4 MARCHÉ DES FILS DE L'AMÉRIQUE DU NORD: ANALYSE RÉGIONALE DES MARCHÉS DE L'AMÉRIQUE DU NORD

FIGURE 5 MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD: ANALYSE DE LA RECHERCHE SUR LES ENTREPRISES

FIGURE 6 MARCHÉ DES FILS DE L'AMÉRIQUE DU NORD: DÉMOGRAPHIQUES INTERVIEW

FIGURE 7 MARCHÉ DES FILS DE L'AMÉRIQUE DU NORD: GRID DE POSITION DU MARCHÉ DU DBMR

FIGURE 8 MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD: ANALYSE DU PARTAGE DES VENDEURS

FIGURE 9 MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD: MODÈLE MULTIVARIVÉ

FIGURE 10 MARCHÉ DES EXPLOITATIONS DE L'AMÉRIQUE DU NORD: TYPE DE MATÉRIEL COURS

GRID DE COUVERTURE DES DEMANDES

FIGURE 12 MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD: SEGMENTATION

FIGURE 13 CINQ SEGMENTS COMPRIS LE MARCHÉ DES FILMS DU COURS D'AMÉRIQUE DU NORD, PAR MATÉRIEL (2025)

FIGURE 14 MARCHÉ DES FILS DE L'AMÉRIQUE DU NORD: RÉSUMÉ

FIGURE 15 DÉCISIONS STRATÉGIQUES

FIGURE 16 DEMANDE DE RISQUE POUR LES SOLUTIONS FLEXIBLES D'EMBALLAGE DE HAUTE PERFORMANCE EST PRÉVUE À LA CONDUITE DU MARCHÉ DES FILMS CAST D'AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE PRÉCÉDENTE DE 2026 À 2033

GRAPHIQUE 17 PRESSE DE LA POLYÉTHYLÈNE LE SEGMENT EST PRÉVU À LA COMPTABILITÉ DE LA PLUS GRANDE PART DU MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD EN 2025 ET 2033

FIGURE 18 ANALYSE DES DROGUES

GRAPHIQUE 19 MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD, PAR MATÉRIEL, 2025

FIGURE 20 MARCHÉ DES FILMS DU COURS D'AMÉRIQUE DU NORD, PAR THICNESSE, 2025

FIGURE 21 MARCHÉ DES EXPLOITATIONS DE L'AMÉRIQUE DU NORD

FIGURE 22 MARCHÉ DES EXPLOITATIONS DE L'AMÉRIQUE DU NORD, PAR STRUCTURE DE LAIERE, 2025

FIGURE 23 MARCHÉ DES FILMS DE L'AMÉRIQUE DU NORD, PAR DEMANDE, 2025

FIGURE 24 MARCHÉ DES FILS DE L'AMÉRIQUE DU NORD: SNAPSHOT (2026)

GRAPHIQUE 25 AMÉRIQUE DU NORD FILMSMARKET: PARTAGE DE L'ENTREPRISE 2025 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.