North America Ccd Imagers Market

Taille du marché en milliards USD

TCAC :

%

USD

1.25 Billion

USD

2.91 Billion

2024

2032

USD

1.25 Billion

USD

2.91 Billion

2024

2032

| 2025 –2032 | |

| USD 1.25 Billion | |

| USD 2.91 Billion | |

| % | |

|

Segmentation du marché nord-américain des imageurs à dispositif à couplage de charge (CCD), par traitement d'images (2D et 3D), application (endoscopie, radiographie et autres), mobilité (portable et fixe), utilisation finale (hôpitaux, centres de diagnostic et autres) - Tendances et prévisions du secteur jusqu'en 2032

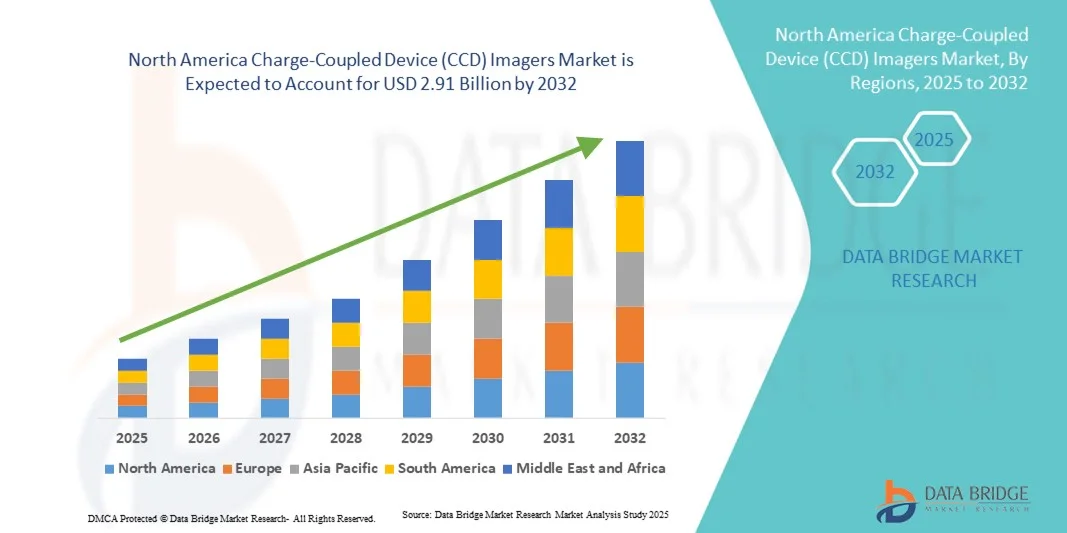

Taille du marché des imageurs à dispositif à couplage de charge (CCD) en Amérique du Nord

- La taille du marché des imageurs à dispositif à couplage de charge (CCD) en Amérique du Nord était évaluée à 1,25 milliard USD en 2024 et devrait atteindre 2,91 milliards USD d'ici 2032 , à un TCAC de 11,17 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'imagerie de haute qualité dans les diagnostics médicaux, l'automatisation industrielle et la recherche scientifique, où les imageurs CCD offrent une clarté d'image supérieure et des performances à faible bruit.

- De plus, l'adoption croissante d'applications telles que l'endoscopie, l'imagerie à rayons X et d'autres outils de diagnostic stimule la demande d'imageurs CCD, ce qui en fait la solution d'imagerie préférée dans les environnements critiques en matière de précision.

Analyse du marché des imageurs à dispositif à couplage de charge (CCD) en Amérique du Nord

- Les imageurs CCD, fournissant une imagerie haute résolution et à faible bruit, sont des composants de plus en plus essentiels des diagnostics médicaux modernes, de l'inspection industrielle et des systèmes de recherche scientifique dans les milieux de la santé et industriels en raison de leur clarté d'image, de leur sensibilité et de leur fiabilité supérieures.

- La demande croissante d'imageurs CCD est principalement alimentée par l'adoption croissante de technologies d'imagerie avancées, le besoin croissant de diagnostics précis et une préférence croissante pour les solutions d'imagerie offrant des performances constantes dans des conditions de faible luminosité et critiques.

- Les États-Unis ont dominé le marché nord-américain des imageurs à dispositif à couplage de charge (CCD) avec la plus grande part de revenus de 69 % en 2024, caractérisé par l'adoption précoce de solutions d'imagerie de pointe, une solide infrastructure de R&D et une forte présence d'acteurs clés de l'industrie, avec une croissance substantielle dans les hôpitaux, les centres de diagnostic et les laboratoires de recherche, tirée par les innovations des sociétés d'imagerie établies et des startups axées sur l'imagerie 3D et les solutions CCD portables

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché des imageurs à dispositif à couplage de charge (CCD) en Amérique du Nord au cours de la période de prévision en raison des investissements croissants dans les infrastructures de santé et l'automatisation industrielle.

- Le segment de l'endoscopie a dominé le marché nord-américain des imageurs à dispositif à couplage de charge (CCD) en 2024 avec une part de marché de 39,2 %, grâce à son rôle essentiel dans les procédures de diagnostic mini-invasives nécessitant une imagerie de haute précision.

Portée du rapport et segmentation du marché des imageurs à dispositif à couplage de charge (CCD) en Amérique du Nord

|

Attributs |

Aperçu du marché des imageurs à dispositif à couplage de charge (CCD) en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des imageurs à dispositif à couplage de charge (CCD) en Amérique du Nord

Progrès dans l'imagerie 3D et les capteurs haute résolution

- Une tendance importante et croissante sur le marché nord-américain des imageurs CCD est l'intégration de capacités d'imagerie 3D avancées et de capteurs haute résolution dans les applications médicales, industrielles et de recherche, améliorant considérablement la précision de l'image et la précision de la détection.

- Par exemple, les hôpitaux adoptent de plus en plus d’imageurs CCD 3D pour les chirurgies mini-invasives, permettant aux chirurgiens de visualiser des structures complexes avec une perception de la profondeur et des détails améliorés.

- Les capteurs CCD haute résolution sont également intégrés dans les systèmes d'inspection industriels pour détecter les défauts microscopiques dans les lignes de fabrication, tandis que les laboratoires de recherche les utilisent pour des expériences précises de microscopie et d'imagerie.

- L'adoption d'imageurs CCD dotés de capacités de traitement d'image améliorées permet aux utilisateurs de capturer des images plus claires et plus précises dans des conditions de faible luminosité ou de vitesse élevée, réduisant ainsi le besoin de numérisations répétées et améliorant l'efficacité opérationnelle.

- Cette tendance vers des systèmes d'imagerie plus précis, plus performants et plus polyvalents entraîne le remplacement des anciens modèles CCD par des appareils de nouvelle génération capables de prendre en charge l'imagerie 2D et 3D.

- La demande d'imageurs CCD offrant une résolution supérieure, une sensibilité élevée et une intégration avec des plates-formes d'imagerie avancées augmente rapidement dans les hôpitaux, les centres de diagnostic et les instituts de recherche.

Dynamique du marché des imageurs à dispositif à couplage de charge (CCD) en Amérique du Nord

Conducteur

Demande croissante d'imagerie de précision dans les secteurs de la santé et de l'industrie

- L'exigence croissante de diagnostics précis et d'imagerie de haute qualité dans les secteurs de la santé, de l'industrie et de la recherche est un facteur important de l'adoption croissante des imageurs CCD.

- Par exemple, les centres de diagnostic déploient des imageurs CCD pour l’endoscopie et l’imagerie radiographique afin d’améliorer la clarté de l’image, d’améliorer les résultats des patients et de soutenir les procédures mini-invasives.

- Les installations de fabrication utilisent également des imageurs CCD pour l'inspection de la qualité et la détection des défauts, réduisant ainsi les erreurs et les coûts opérationnels.

- De plus, l’adoption de l’imagerie 3D et de l’analyse assistée par l’IA fait des imageurs CCD un élément essentiel des flux de travail médicaux et industriels avancés, permettant une meilleure prise de décision et une meilleure efficacité opérationnelle.

- La commodité de l'intégration des imageurs CCD aux systèmes d'imagerie existants, associée à des performances fiables en basse lumière et à une sensibilité élevée, favorise leur adoption dans les hôpitaux, les centres de diagnostic et les laboratoires de recherche.

- La tendance vers des imageurs CCD portables et stationnaires pour diverses utilisations finales contribue davantage à la croissance du marché et à l’augmentation de la génération de revenus globaux en Amérique du Nord.

Retenue/Défi

Coûts élevés et complexité technologique

- Les coûts de fabrication et d’acquisition relativement élevés des imageurs CCD constituent un défi important pour une pénétration plus large du marché, en particulier pour les petits centres de diagnostic et les installations industrielles.

- Par exemple, certains hôpitaux et laboratoires hésitent à remplacer les systèmes d'imagerie existants en raison du prix élevé des imageurs CCD haut de gamme dotés de capacités de traitement d'image 3D et avancées.

- La complexité technique de l'intégration des imageurs CCD avec des plates-formes d'IA ou d'imagerie 3D peut nécessiter une formation et une maintenance spécialisées, limitant ainsi l'adoption dans certaines installations.

- En outre, la concurrence des technologies d'imagerie alternatives telles que les capteurs CMOS, qui offrent des coûts inférieurs et une intégration plus simple, peut freiner la croissance du marché malgré les avantages du CCD en termes de sensibilité et de qualité d'image.

- Bien que les prix diminuent progressivement, la prime perçue et les exigences techniques peuvent encore entraver l'adoption, en particulier dans les petits centres de diagnostic ou les installations industrielles avec des contraintes budgétaires.

- Surmonter ces défis grâce à l’optimisation des coûts, à des solutions d’intégration conviviales et à des programmes de formation sera essentiel pour une croissance soutenue du marché des imageurs CCD en Amérique du Nord.

Portée du marché nord-américain des imageurs à dispositif à couplage de charge (CCD)

Le marché est segmenté en fonction du traitement d'image, de l'application, de la mobilité et de l'utilisation finale

- Par traitement d'image

En Amérique du Nord, le marché des imageurs CCD (dispositif à couplage de charge) est segmenté en 2D et 3D en fonction du traitement d'image. En 2024, le segment 2D a dominé le marché avec une part de marché de 61,2 %, grâce à sa large application dans les domaines du diagnostic médical, de l'inspection industrielle et des laboratoires de recherche. Les imageurs CCD 2D sont privilégiés pour l'endoscopie, l'imagerie radiographique et les applications d'imagerie générale en raison de leurs performances reconnues, de leur facilité d'intégration et de leur rentabilité. Les établissements de santé et les centres de diagnostic privilégient souvent les imageurs CCD 2D pour les tâches d'imagerie de routine exigeant une précision et une fiabilité élevées. Les applications industrielles, telles que le contrôle qualité, privilégient également les imageurs 2D pour leur capacité à détecter les défauts et à garantir la cohérence des produits. La compatibilité des imageurs CCD 2D avec les systèmes d'imagerie existants renforce leur position dominante sur le marché. Ce segment poursuit sa croissance régulière grâce à la demande constante pour les applications d'imagerie traditionnelles.

Le segment 3D devrait connaître la croissance la plus rapide entre 2025 et 2032, avec un TCAC de 18,5 %, alimenté par la demande croissante de visualisation améliorée dans les chirurgies mini-invasives, l'automatisation industrielle et la recherche scientifique avancée. Les imageurs CCD 3D offrent une perception de la profondeur et une imagerie plus détaillée, permettant une meilleure analyse et une plus grande précision dans les applications complexes. L'intégration de l'IA et des algorithmes de traitement d'images aux imageurs CCD 3D accélère leur adoption dans les hôpitaux et les laboratoires de recherche pour des diagnostics plus précis. De plus, les investissements croissants dans les systèmes d'inspection industrielle avancés offrent aux imageurs CCD 3D des opportunités de remplacer les solutions d'imagerie 2D conventionnelles. Ce segment bénéficie des innovations technologiques et d'une prise de conscience croissante des avantages de l'imagerie 3D. Les imageurs CCD 3D sont particulièrement prisés dans les applications où la précision et l'analyse spatiale sont essentielles.

- Par application

En Amérique du Nord, le marché des imageurs à dispositif à couplage de charge (CCD) est segmenté en endoscopie, radiographie et autres applications. En 2024, le segment de l'endoscopie a dominé le marché avec une part de marché de 39,2 %, grâce à l'utilisation croissante de procédures diagnostiques mini-invasives dans les hôpitaux et les cliniques. Les imageurs CCD en endoscopie offrent une clarté d'image supérieure, un faible bruit et des performances fiables en conditions de faible luminosité, ce qui les rend idéaux pour des examens internes précis. L'adoption massive des procédures endoscopiques en Amérique du Nord, associée aux innovations technologiques continues en matière de capteurs d'imagerie, conforte la position de leader du segment. Les applications endoscopiques bénéficient également de la préférence croissante pour des techniques de diagnostic non invasives et conviviales pour le patient. La demande d'une visualisation améliorée et de meilleurs résultats chirurgicaux renforce encore l'utilisation des imageurs CCD en endoscopie. Les hôpitaux et les centres de diagnostic continuent d'investir massivement dans des systèmes d'endoscopie avancés.

Le segment des rayons X devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de la demande croissante de systèmes d'imagerie à rayons X haute résolution dans les hôpitaux, les centres de diagnostic et les instituts de recherche. Les imageurs CCD des systèmes à rayons X permettent une capture d'images rapide, une clarté supérieure et des diagnostics détaillés, facilitant ainsi la prise de décision des professionnels de santé. L'augmentation des dépenses de santé et le remplacement des systèmes à rayons X obsolètes stimulent l'adoption de ces technologies. Les applications des rayons X sont particulièrement importantes dans les soins d'urgence et les diagnostics spécialisés, ce qui stimule encore la demande.

- Par Mobilité

En Amérique du Nord, le marché des imageurs CCD (dispositif à couplage de charge) est segmenté en deux catégories : portables et fixes. En 2024, le segment fixe a dominé le marché avec une part de chiffre d'affaires de 57,6 %. Ces systèmes sont largement utilisés dans les hôpitaux, les centres de diagnostic et les laboratoires de recherche, où la stabilité et la performance d'imagerie sont essentielles. Les imageurs CCD fixes offrent une qualité d'image constante, prennent en charge des flux de travail d'imagerie complexes et s'intègrent parfaitement aux autres équipements de diagnostic. Leur utilisation dans les environnements à haut débit, tels que les services d'imagerie hospitalière, garantit des opérations efficaces et des résultats fiables. La préférence pour les systèmes fixes est également influencée par la disponibilité de fonctionnalités avancées, notamment l'intégration avec l'IA et les logiciels de traitement d'images, plus faciles à mettre en œuvre dans des configurations fixes. Les hôpitaux privilégient souvent les systèmes fixes pour les applications d'imagerie critiques et à grande échelle. Ce segment reste dominant grâce à sa fiabilité, ses performances et sa facilité d'intégration aux infrastructures existantes.

Le segment des appareils portables devrait connaître la croissance la plus rapide entre 2025 et 2032, avec un TCAC de 17,2 %, porté par la demande croissante de solutions de diagnostic mobiles, d'imagerie au point d'intervention et d'inspections sur le terrain dans les applications industrielles. Les imageurs CCD portables permettent l'imagerie en temps réel dans les sites distants, les situations d'urgence et les petits centres de diagnostic, offrant flexibilité et commodité sans compromettre la qualité d'image. Ils sont particulièrement utiles pour les soins à domicile, les cliniques mobiles et les inspections industrielles sur site. Les améliorations technologiques en termes d'autonomie, de compacité et de connectivité sans fil stimulent encore davantage leur adoption. Les imageurs CCD portables permettent un déploiement rapide et une utilisation aisée, ce qui renforce leur attrait pour les petites structures.

- Par utilisation finale

En fonction de l'utilisation finale, le marché nord-américain des imageurs à dispositif à couplage de charge (CCD) est segmenté entre hôpitaux, centres de diagnostic et autres. En 2024, le segment hospitalier a dominé le marché avec une part de marché de 45,3 %, grâce à l'adoption massive des imageurs CCD pour l'endoscopie, la radiographie et d'autres procédures diagnostiques. Les hôpitaux s'appuient sur les imageurs CCD pour une imagerie précise et de haute qualité, afin de soutenir les soins aux patients, les interventions chirurgicales et les activités de recherche. La robustesse des infrastructures de santé aux États-Unis et l'adoption de technologies d'imagerie avancées contribuent à la domination de ce segment. Les hôpitaux investissent également régulièrement dans la mise à niveau de leurs systèmes d'imagerie, renforçant la demande en imageurs CCD. Le besoin d'imagerie fiable, à faible bruit et à haute résolution soutient une croissance continue. Les hôpitaux restent le principal segment d'utilisateurs finaux en raison de l'ampleur et de la diversité des services de diagnostic proposés.

Le segment des centres de diagnostic devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à la multiplication des centres de diagnostic autonomes et des centres de soins ambulatoires en Amérique du Nord. Ces centres investissent dans des systèmes d'imagerie de pointe, notamment des imageurs CCD portables et 3D, afin d'offrir des services de diagnostic de haute qualité de manière efficace et rentable. Cette croissance est alimentée par la demande croissante des patients pour des procédures diagnostiques spécialisées. Les centres de diagnostic bénéficient d'imageurs CCD compacts et performants pour les configurations à espace restreint. La sensibilisation croissante à l'imagerie de précision et à la détection précoce des maladies favorise leur adoption.

Analyse régionale du marché nord-américain des imageurs à dispositif à couplage de charge (CCD)

- Les États-Unis ont dominé le marché nord-américain des imageurs à dispositif à couplage de charge (CCD) avec la plus grande part de revenus de 69 % en 2024, caractérisée par l'adoption précoce de solutions d'imagerie de pointe, une solide infrastructure de R&D et une forte présence d'acteurs clés de l'industrie.

- Les hôpitaux, les centres de diagnostic et les laboratoires de recherche de la région apprécient grandement la haute résolution, les performances à faible bruit et la fiabilité offertes par les imageurs CCD pour l'endoscopie, les rayons X et d'autres procédures d'imagerie critiques.

- Cette adoption généralisée est en outre soutenue par une solide infrastructure de R&D, un écosystème de soins de santé technologiquement avancé et des investissements croissants dans les équipements d'imagerie médicale et industrielle, faisant des imageurs CCD la solution préférée dans les applications clés.

Aperçu du marché américain des imageurs à dispositif à couplage de charge (CCD)

Le marché américain des imageurs à dispositif à couplage de charge (CCD) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 68,9 %, grâce à l'adoption rapide de technologies d'imagerie avancées dans les domaines de la santé, de l'inspection industrielle et de la recherche. Les hôpitaux et les centres de diagnostic privilégient de plus en plus les imageurs CCD haute résolution et à faible bruit pour l'endoscopie, la radiographie et d'autres procédures d'imagerie critiques. La tendance croissante à l'imagerie assistée par l'IA et à l'intégration de l'imagerie 3D propulse davantage le marché. De plus, la présence de grandes entreprises de technologie d'imagerie et de startups axées sur l'innovation en matière de capteurs contribue significativement à l'expansion du marché. Le soutien gouvernemental à la modernisation des infrastructures médicales et aux initiatives de recherche favorise également l'adoption des imageurs CCD. Globalement, les États-Unis restent le marché dominant grâce à leurs avancées technologiques, à leurs solides capacités de R&D et à leur forte demande en solutions d'imagerie de précision.

Aperçu du marché canadien des imageurs à dispositif à couplage de charge (CCD)

Le marché canadien des imageurs à dispositif à couplage de charge (CCD) devrait connaître une croissance significative au cours de la période de prévision, grâce à l'augmentation des investissements dans les hôpitaux, les centres de diagnostic et les installations d'automatisation industrielle. La demande croissante de solutions d'imagerie médicale de haute qualité et de recherche favorise leur adoption par le marché. Les établissements de santé canadiens apprécient les imageurs CCD pour leur clarté d'image et leur fiabilité supérieures, contribuant ainsi à l'amélioration des diagnostics et des soins aux patients. De plus, la tendance croissante des solutions d'imagerie portables et au point de service favorise un déploiement plus large. La collaboration technologique avec des entreprises d'imagerie américaines améliore l'accès aux systèmes CCD avancés. Globalement, le Canada connaît une croissance soutenue grâce à la hausse des dépenses de santé et à la modernisation des infrastructures d'imagerie.

Aperçu du marché mexicain des imageurs à dispositif à couplage de charge (CCD)

Le marché mexicain des imageurs à dispositif à couplage de charge (CCD) devrait connaître une croissance régulière au cours de la période de prévision, porté par l'augmentation des investissements dans les infrastructures de santé, les centres de diagnostic et les instituts de recherche. Les hôpitaux et les laboratoires adoptent les imageurs CCD pour améliorer la précision des diagnostics et l'efficacité opérationnelle. Les applications industrielles, telles que le contrôle qualité en production, contribuent également à la demande du marché. Les initiatives gouvernementales visant à moderniser les établissements de santé et à promouvoir les technologies médicales avancées soutiennent l'expansion du marché. De plus, les collaborations avec des fournisseurs internationaux de technologies d'imagerie facilitent l'accès aux imageurs CCD hautes performances. Le Mexique présente d'importantes opportunités de croissance grâce à la sensibilisation croissante aux solutions d'imagerie avancées et à leur adoption croissante dans les secteurs de la santé et de l'industrie.

Part de marché des imageurs à dispositif à couplage de charge (CCD) en Amérique du Nord

L'industrie nord-américaine des imageurs à dispositif à couplage de charge (CCD) est principalement dirigée par des entreprises bien établies, notamment :

- Semiconductor Components Industries, LLC (États-Unis)

- Canon USA, Inc. (États-Unis)

- Hamamatsu Photonics KK (Japon)

- STMicroelectronics. (Suisse)

- Panasonic Holdings Corporation (Japon)

- Teledyne Technologies Inc. (États-Unis)

- ON Semiconductor Corporation (États-Unis)

- Sony Semiconductor Solutions Corporation (Japon)

- e2v Technologies Ltd. (Royaume-Uni)

- Photométrie (États-Unis)

- QImaging (États-Unis)

- Oxford Instruments. (Royaume-Uni)

- Princeton Instruments (États-Unis)

- Lumenera Corporation (Canada)

- JAI A/S (Danemark)

- Basler AG (Allemagne)

- IDS Imaging Development Systems GmbH (Allemagne)

Quels sont les développements récents sur le marché des imageurs à dispositif à couplage de charge (CCD) en Amérique du Nord ?

- En août 2025, Toshiba Electronic Devices & Storage Corporation a lancé le TCD2728DG, un capteur d'image linéaire CCD à réduction de lentille pour imprimantes multifonctions A3. Ce nouveau capteur, successeur du TCD2726DG, offre une réduction du bruit aléatoire d'environ 40 %, améliorant ainsi la qualité d'image pour les applications de numérisation haute vitesse et haute résolution.

- En mars 2025, le gouvernement du Canada a annoncé un investissement de 8 millions de dollars américains dans l'usine Teledyne de Bromont, au Québec. Ce financement vise à accélérer le développement de capteurs d'images de nouvelle génération et à accroître les capacités en semi-conducteurs, soutenant ainsi les avancées en imagerie médicale, en aérospatiale et dans les applications industrielles.

- En septembre 2024, Teledyne DALSA a annoncé le lancement de sa gamme de caméras linéaires Linea HS2 TDI, conçue pour l'imagerie ultra-rapide. Cette nouvelle série de caméras, qui représente une avancée majeure dans la technologie TDI (Time Delay and Integration) de nouvelle génération, est destinée aux applications d'inspection industrielle exigeantes. Ce développement de produit illustre l'innovation continue des technologies CCD pour les secteurs de la vision industrielle et de l'automatisation industrielle.

- En juin 2024, le NOIRLab de la National Science Foundation a annoncé la toute première démonstration en conditions réelles d'un nouveau capteur CCD « skipper » pour la collecte de données astronomiques. Réalisé avec le télescope SOAR, ce développement révolutionnaire permet un bruit de lecture extrêmement faible, permettant la détection de photons individuels.

- En février 2021, Teledyne Imaging a annoncé que ses capteurs participeraient à la mission Mars 2020 de la NASA, qui a permis au rover Perseverance de se poser avec succès sur Mars. Les capteurs de Teledyne serviraient à détecter, alimenter et analyser la composition chimique des minéraux et de la surface de la planète rouge.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.