North America Chromatography Columns Market

Taille du marché en milliards USD

TCAC :

%

USD

6.92 Billion

USD

12.06 Billion

2025

2033

USD

6.92 Billion

USD

12.06 Billion

2025

2033

| 2026 –2033 | |

| USD 6.92 Billion | |

| USD 12.06 Billion | |

| % | |

|

Segmentation du marché des colonnes de chromatographie en Amérique du Nord, par type de colonne (colonnes de chromatographie en phase normale, colonnes de chromatographie pré-remplies et colonnes de chromatographie automatisées), par type (chromatographie d'échange d'ions, chromatographie d'affinité, chromatographie multimodale, filtration sur gel et autres), par capacité (1-100 ml, 100-1000 ml et plus de 1 l), par application (préparation d'échantillons, criblage de résines, purification de protéines, échange d'anions et de cations et dessalage), par secteur d'activité (nutraceutiques, recherche, agroalimentaire, pharmaceutique, biotechnologie environnementale , cosmétique et autres), par utilisateur final (laboratoires d'analyse et instituts de recherche) - Tendances du secteur et prévisions jusqu'en 2033

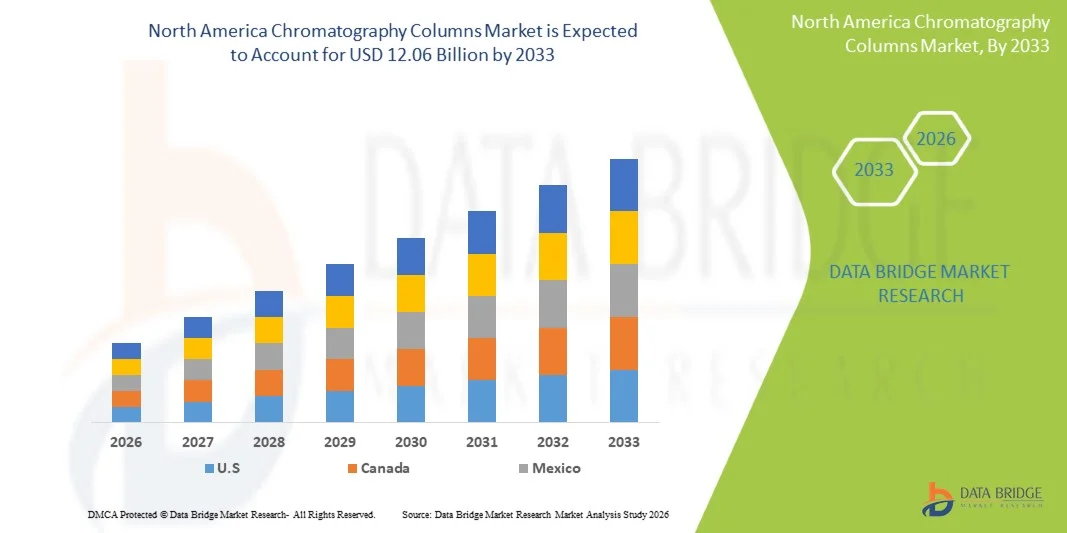

Taille du marché des colonnes de chromatographie en Amérique du Nord

- Le marché nord-américain des colonnes de chromatographie était évalué à 6,92 milliards de dollars américains en 2025 et devrait atteindre 12,06 milliards de dollars américains d'ici 2033 , avec un TCAC de 7,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de technologies de séparation avancées et par les innovations continues dans les techniques de chromatographie, ce qui conduit à une efficacité, une précision et une automatisation accrues dans les applications de recherche et industrielles.

- De plus, la demande croissante de composés de haute pureté, les exigences réglementaires strictes dans les secteurs pharmaceutique et biotechnologique, ainsi que l'utilisation croissante de la chromatographie dans les analyses alimentaires, environnementales et chimiques, favorisent l'adoption des colonnes de chromatographie. La convergence de ces facteurs accélère l'adoption des solutions de colonnes de chromatographie, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des colonnes de chromatographie en Amérique du Nord

- Les colonnes de chromatographie, composants essentiels des laboratoires de chimie, de pharmacie et de biotechnologie, sont de plus en plus indispensables à la séparation, à la purification et à l'analyse précises des composés, grâce à leur haute efficacité, leur reproductibilité et leur compatibilité avec les systèmes analytiques avancés.

- La demande croissante de colonnes de chromatographie est principalement alimentée par l'adoption croissante de techniques analytiques avancées, l'augmentation des activités de R&D dans les sciences de la vie et les exigences réglementaires strictes en matière de composés de haute pureté.

- Les États-Unis ont dominé le marché nord-américain des colonnes de chromatographie en 2025, avec une part de revenus de 45,5 %. Cette domination s'explique par des infrastructures pharmaceutiques et biotechnologiques de pointe, des investissements importants en R&D et la présence d'acteurs majeurs qui stimulent l'innovation et l'adoption de colonnes de chromatographie haute performance. L'écosystème bien établi des tests analytiques et la solide base de production pharmaceutique du pays contribuent également à la croissance du marché.

- Le Canada devrait connaître la croissance la plus rapide sur le marché nord-américain des colonnes de chromatographie au cours de la période de prévision, grâce à l'augmentation des initiatives de R&D en sciences de la vie, à la croissance des exportations pharmaceutiques, à l'adoption croissante des techniques analytiques à haut débit et à la modernisation continue des laboratoires dans les milieux universitaires et industriels.

- Le segment pharmaceutique a représenté la plus grande part de revenus du marché (51,3 %) en 2025, grâce à la croissance des activités biopharmaceutiques et de développement de médicaments en Asie-Pacifique. Les colonnes de chromatographie sont essentielles au contrôle qualité, à la purification et aux analyses, garantissant ainsi la sécurité, l'efficacité et la conformité réglementaire.

Portée du rapport et segmentation du marché des colonnes de chromatographie en Amérique du Nord

|

Attributs |

Colonnes de chromatographie en Amérique du Nord : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des colonnes de chromatographie en Amérique du Nord

« Demande croissante de techniques analytiques avancées et de criblage à haut débit »

- Une tendance majeure du marché mondial des colonnes de chromatographie en Amérique du Nord est l'adoption croissante de techniques analytiques et de séparation avancées dans les industries pharmaceutiques, biotechnologiques, chimiques et agroalimentaires. Cette tendance est alimentée par les exigences croissantes en matière de produits de haute pureté, de séparation précise et de quantification exacte de mélanges complexes.

- Par exemple, le besoin croissant de criblage à haut débit dans la découverte de médicaments encourage l'utilisation de colonnes spécialisées capables de séparations plus rapides et d'une résolution plus élevée.

- On observe également une préférence croissante pour les colonnes de chromatographie écologiques et réutilisables, qui contribuent aux objectifs de développement durable dans les laboratoires et les installations de production.

- Le marché est témoin d'innovations dans les matériaux de remplissage des colonnes, les phases stationnaires et les colonnes micro- et nanométriques, permettant aux chercheurs d'atteindre une efficacité et une reproductibilité accrues dans les flux de travail analytiques.

Dynamique du marché des colonnes de chromatographie en Amérique du Nord

Conducteur

« Adoption croissante dans les industries pharmaceutiques et biotechnologiques »

- La demande croissante de produits biologiques, de vaccins et de produits chimiques de spécialité de haute qualité favorise l'adoption de colonnes de chromatographie pour les procédés de purification et de séparation.

- Par exemple, en avril 2025, un fabricant leader de colonnes de chromatographie a présenté une colonne de purification de protéines à haute efficacité, capable d'offrir un débit plus rapide et des niveaux de pureté améliorés, reflétant l'intérêt croissant porté aux technologies de colonnes avancées dans les applications biopharmaceutiques.

- Les laboratoires et les unités de production utilisent de plus en plus les colonnes de chromatographie pour garantir la conformité réglementaire, une haute précision et la reproductibilité, ce qui en fait des outils essentiels dans les environnements de contrôle de la qualité et de recherche.

- L'augmentation des investissements en R&D pharmaceutique, associée à l'expansion de la production biopharmaceutique, soutient l'utilisation croissante des colonnes de chromatographie à l'échelle mondiale.

- La facilité d'utilisation des colonnes polyvalentes, leur compatibilité avec de multiples plateformes analytiques et leur prise en charge des processus à haut débit sont des facteurs clés qui stimulent la croissance du marché.

- L'utilisation croissante des colonnes de chromatographie dans les tests de sécurité alimentaire, la surveillance environnementale et les diagnostics cliniques élargit encore le champ du marché.

- La tendance à la miniaturisation et à l'automatisation des flux de travail en laboratoire favorise l'adoption de colonnes de chromatographie avancées permettant des analyses plus rapides avec des volumes d'échantillon réduits.

- Les collaborations stratégiques entre les fabricants de colonnes et les instituts de recherche accélèrent l'innovation produit et favorisent une plus grande pénétration du marché.

Retenue/Défi

« Coûts élevés et complexité technique »

- Le coût initial élevé des colonnes de chromatographie avancées et des instruments associés peut constituer un frein, notamment pour les petits laboratoires et les établissements d'enseignement supérieur. Les colonnes haut de gamme dotées de phases stationnaires spécialisées ou offrant un débit élevé sont souvent nettement plus chères que les alternatives classiques.

- De plus, la complexité technique liée à la sélection, à l'optimisation et à la maintenance des colonnes peut limiter leur adoption par les utilisateurs ne possédant pas d'expertise spécialisée.

- Par exemple, une manipulation incorrecte de la colonne ou un choix inapproprié de la phase mobile peuvent affecter l'efficacité et la reproductibilité de la séparation, ce qui rend la formation et les connaissances techniques essentielles à une utilisation efficace.

- Bien que les prix des colonnes standard diminuent progressivement, la prime perçue pour les colonnes haute performance pourrait ralentir leur adoption, notamment dans les régions sensibles aux coûts.

- La disponibilité limitée de certains types de colonnes haute performance sur les marchés émergents peut freiner l'expansion du marché.

- La variabilité de la durée de vie des colonnes et la dégradation de leurs performances lors d'une utilisation répétée peuvent engendrer des coûts d'exploitation supplémentaires, dissuadant ainsi certains utilisateurs potentiels.

- Les contraintes réglementaires dans les applications pharmaceutiques et biotechnologiques peuvent nécessiter des validations et des contrôles de conformité approfondis, retardant ainsi l'adoption de nouvelles technologies de colonnes.

- Surmonter ces défis grâce à une durabilité accrue des colonnes, des protocoles d'exploitation simplifiés et le développement de colonnes haute performance plus abordables sera crucial pour une croissance durable du marché.

- Les entreprises s'attachent également à fournir un soutien technique, des programmes de formation et des manuels d'utilisation conviviaux afin d'atténuer la complexité opérationnelle et de renforcer la confiance des clients.

Portée du marché des colonnes de chromatographie en Amérique du Nord

Le marché est segmenté en fonction du type de colonne, du type, de la capacité, de l'application, du secteur d'activité et de l'utilisateur final.

• Par type de colonne

Le marché nord-américain des colonnes de chromatographie est segmenté, selon le type de colonne, en colonnes de chromatographie en phase normale, colonnes pré-remplies et colonnes automatisées. En 2025, le segment des colonnes de chromatographie en phase normale représentait la plus grande part de marché (46,8 %), grâce à leur utilisation généralisée dans la séparation des protéines, l'analyse des petites molécules et les procédés de purification à l'échelle du laboratoire. Les chercheurs et les laboratoires d'analyse privilégient les colonnes en phase normale pour leur fiabilité, leur reproductibilité et leur capacité à traiter diverses matrices d'échantillons. Ce segment bénéficie d'une grande compatibilité avec les systèmes HPLC et de chromatographie préparative existants, facilitant ainsi leur intégration dans les flux de travail des laboratoires. L'augmentation des investissements dans la R&D pharmaceutique, l'analyse nutraceutique et les tests de contrôle qualité renforce encore leur adoption. Les améliorations technologiques continues, telles que l'amélioration des phases stationnaires à base de silice et du garnissage des colonnes, optimisent l'efficacité de la séparation. La forte demande des institutions de recherche académiques et industrielles en Amérique du Nord consolide également sa position dominante sur le marché. La conformité réglementaire et les indicateurs de performance standardisés offrent une crédibilité supplémentaire, renforçant ainsi la préférence des utilisateurs de laboratoire.

Le segment des colonnes de chromatographie automatisées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,1 %, entre 2026 et 2033, porté par l'adoption croissante de l'automatisation dans les flux de travail analytiques. Les colonnes automatisées réduisent les erreurs de manipulation manuelle, améliorent la reproductibilité et permettent un traitement à haut débit des échantillons, ce qui les rend idéales pour les laboratoires pharmaceutiques, biotechnologiques et agroalimentaires. La demande croissante d'optimisation des processus, de gain de temps et de solutions de purification évolutives accélère la croissance. L'intégration avec des systèmes avancés de manipulation de liquides et de gestion des données améliore encore le confort d'utilisation. L'expansion des organismes de recherche sous contrat (CRO) et des prestataires de services analytiques dans la région favorise l'adoption de ces colonnes. L'intérêt croissant pour l'automatisation dans les applications de recherche académique et industrielle, combiné à la R&D continue dans le domaine des technologies de colonnes, devrait stimuler une croissance rapide du marché jusqu'en 2033.

• Par type

Le marché nord-américain des colonnes de chromatographie est segmenté, selon le type, en chromatographie d'échange d'ions, chromatographie d'affinité, chromatographie multimodale, filtration sur gel et autres. En 2025, le segment de la chromatographie d'échange d'ions détenait la plus grande part de marché (39,5 %), grâce à son utilisation intensive dans la purification des protéines, l'isolement des enzymes et la séparation des acides nucléiques. Sa haute sélectivité, son adaptabilité et sa reproductibilité en font une solution de choix dans les secteurs pharmaceutique, biotechnologique et de la recherche académique. Ce segment bénéficie de protocoles éprouvés, de chimies de colonnes robustes et d'une compatibilité avec divers systèmes tampons. La croissance de la production pharmaceutique, du développement de thérapies protéiques et de la recherche vaccinale en Amérique du Nord contribue à sa position dominante. L'amélioration continue de la stabilité des résines et des performances des colonnes garantit leur fiabilité. Une forte pénétration, tant dans les grands laboratoires que dans les petites structures de recherche, assure une demande soutenue. Ce segment profite également de la sensibilisation croissante aux flux de travail analytiques reproductibles et aux exigences de contrôle qualité dans les industries réglementées.

Le segment de la chromatographie multimodale devrait connaître la croissance annuelle composée la plus rapide (21,4 %) entre 2026 et 2033, grâce à sa capacité à combiner plusieurs mécanismes de séparation pour la purification de biomolécules complexes. L'adoption croissante de cette technologie dans le développement biopharmaceutique, la purification d'anticorps monoclonaux et le traitement de protéines à haute valeur ajoutée stimule cette croissance. Les colonnes multimodales réduisent le nombre d'étapes de purification, diminuent les coûts opérationnels et améliorent le rendement, ce qui les rend particulièrement attractives pour les applications industrielles. L'augmentation des investissements dans la recherche en biotechnologie, l'expansion des CRO et l'optimisation des procédés en aval accélèrent encore la demande. Les progrès constants dans la conception des ligands, le garnissage des colonnes et l'intégration des procédés contribuent à une adoption rapide par le marché. Enfin, le besoin croissant de biomolécules de haute pureté et la nécessité de se conformer aux réglementations en vigueur dans la fabrication de produits thérapeutiques alimentent également cette adoption.

• Par capacité

Le marché nord-américain des colonnes de chromatographie est segmenté, selon leur capacité, en trois catégories : 1-100 mL, 100-1000 mL et plus de 1 L. Le segment 1-100 mL dominait le marché en 2025 avec une part de revenus de 42,7 %, grâce à son utilisation intensive dans la recherche en laboratoire, le développement de méthodes et les analyses. Les colonnes de petite capacité sont largement plébiscitées pour leur facilité d’utilisation, la faible consommation d’échantillon et leur grande reproductibilité. Elles conviennent aux établissements universitaires, aux laboratoires de contrôle qualité et aux petites structures de R&D réalisant la purification de protéines, la préparation d’échantillons et l’analyse de petites molécules. Ce segment bénéficie de la standardisation, d’une forte disponibilité et d’une compatibilité avec de nombreux systèmes de chromatographie. L’augmentation des financements de la recherche dans les secteurs pharmaceutique et biotechnologique stimule davantage leur adoption. Les progrès technologiques concernant les matériaux des colonnes, la qualité des résines et la constance des performances renforcent leur fiabilité. Les laboratoires privilégient également les colonnes de petite capacité pour leur rapidité d’exécution, leur rentabilité et leur flexibilité opérationnelle.

Le segment des colonnes de plus d'un litre devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,9 %, entre 2026 et 2033, porté par la demande croissante dans la production de protéines à grande échelle, la purification industrielle et la fabrication de produits biopharmaceutiques. Les colonnes haute capacité permettent un traitement à haut débit, une réduction des temps de traitement et des opérations en aval efficaces. L'augmentation de la production de produits biologiques, le développement de vaccins et la production à grande échelle de nutraceutiques en Amérique du Nord sont des moteurs de croissance clés. L'automatisation des colonnes, la conception de procédés évolutifs et l'amélioration des performances des résines favorisent également leur adoption. L'expansion des installations de R&D industrielles et des entreprises de fabrication à façon soutient également la croissance du marché. La demande est en hausse pour des solutions robustes et haute capacité capables de traiter des biomolécules complexes tout en maintenant des normes de pureté et de rendement élevées.

• Sur demande

Selon l'application, le marché nord-américain des colonnes de chromatographie est segmenté en préparation d'échantillons, criblage de résines, purification de protéines, échange d'anions et de cations, et dessalage. Le segment de la purification des protéines représentait la plus grande part de marché (45,2 %) en 2025, grâce à la production biopharmaceutique croissante et au rôle crucial des colonnes de chromatographie dans l'isolement de protéines de haute pureté. Les industries pharmaceutiques et biotechnologiques s'appuient sur les colonnes de purification de protéines pour garantir la qualité thérapeutique, l'efficacité et la conformité réglementaire. Ce segment bénéficie d'une forte activité de R&D, de protocoles de purification éprouvés et d'une reproductibilité élevée. Le développement croissant d'anticorps monoclonaux, la production d'enzymes et la fabrication de vaccins renforcent encore sa position dominante. Les progrès constants en matière de chimie des colonnes, de conception des résines et d'efficacité de purification contribuent à l'amélioration des procédés. La forte adoption de ces colonnes dans la recherche académique, les CRO et les laboratoires industriels en Amérique du Nord soutient également leur leadership. Les applications de purification de protéines demeurent essentielles tant pour la recherche à l'échelle du laboratoire que pour la production à l'échelle industrielle.

Le segment de la préparation d'échantillons devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,1 %, entre 2026 et 2033. Cette croissance est portée par la demande croissante de prétraitement d'échantillons complexes d'origine biologique, environnementale et alimentaire avant analyse chromatographique. L'automatisation et le haut débit dans la préparation d'échantillons sont de plus en plus utilisés pour améliorer l'efficacité, la reproductibilité et la précision des flux de travail. L'expansion des laboratoires d'analyse, des centres de contrôle qualité et des instituts de recherche en Amérique du Nord accélère cette adoption. Le renforcement des réglementations relatives à l'intégrité des échantillons, à la précision analytique et à la traçabilité soutient également la croissance du marché. Les progrès technologiques constants dans les domaines de l'extraction en phase solide, des colonnes pré-remplies et des méthodes de filtration contribuent à une adoption rapide. La demande croissante dans les secteurs pharmaceutique, des analyses environnementales et nutraceutiques stimule davantage la croissance de ce segment.

• Par secteur d'activité

Le marché nord-américain des colonnes de chromatographie est segmenté, selon le secteur d'activité, en nutraceutiques, recherche, agroalimentaire, produits pharmaceutiques, biotechnologies environnementales, cosmétiques et autres. Le segment pharmaceutique a représenté la plus grande part de marché (51,3 %) en 2025, porté par l'essor des activités de développement biopharmaceutique et pharmaceutique en Asie-Pacifique. Les colonnes de chromatographie sont essentielles au contrôle qualité, à la purification et aux analyses, garantissant la sécurité, l'efficacité et la conformité réglementaire. Les centres de R&D pharmaceutiques, les fabricants de vaccins et les producteurs de produits biologiques dépendent fortement des colonnes haute performance pour les séparations complexes. Ce segment bénéficie d'une forte activité d'essais cliniques, d'investissements publics croissants dans le secteur de la santé et d'une production industrielle accrue. Les progrès technologiques en matière de chimie des colonnes, de performances des résines et d'automatisation améliorent la productivité. L'adoption croissante des thérapies à base de protéines, des anticorps monoclonaux et des vaccins renforce encore sa position dominante. Les exigences réglementaires en matière de produits de haute pureté soutiennent également une demande soutenue.

Le segment des nutraceutiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,7 %, entre 2026 et 2033, porté par la demande croissante d'aliments fonctionnels, de compléments alimentaires et de bioactifs végétaux. Les colonnes de chromatographie sont largement utilisées dans le développement de produits nutraceutiques, les tests de qualité et la purification des composés bioactifs. La sensibilisation accrue à la santé, la tendance aux produits « clean label » et l'expansion des sites de production de nutraceutiques stimulent la croissance. Les innovations continues dans les techniques analytiques, la purification automatisée et le traitement des échantillons accélèrent l'adoption de ces produits. L'importance croissante accordée à la normalisation, à la sécurité et aux tests de biodisponibilité soutient l'expansion rapide du segment. Les marchés émergents de la région Asie-Pacifique, des politiques réglementaires favorables et les investissements dans la R&D en nutraceutiques contribuent également à une forte croissance jusqu'en 2033.

• Par l'utilisateur final

Le marché nord-américain des colonnes de chromatographie est segmenté, selon l'utilisateur final, en laboratoires d'analyse et instituts de recherche. Le segment des laboratoires d'analyse a représenté la plus grande part de marché (61,2 %) en 2025, grâce à son rôle central dans les analyses pharmaceutiques, agroalimentaires, environnementales et biotechnologiques. Les laboratoires d'analyse utilisent les colonnes de chromatographie pour des séparations de haute précision, le contrôle qualité et les études de validation. Ce segment bénéficie d'une forte adoption dans les établissements d'enseignement supérieur, les laboratoires industriels et les organismes de contrôle et d'analyse sous contrat. L'expansion des activités de R&D, le renforcement des exigences réglementaires et les besoins en analyses à haut débit consolident sa position dominante. L'amélioration continue des performances des colonnes, l'automatisation des flux de travail et la standardisation des protocoles optimisent l'efficacité. La complexité croissante des tâches analytiques et la demande de résultats reproductibles soutiennent la croissance continue du marché. Les laboratoires d'analyse demeurent les principaux utilisateurs finaux en raison de leur rôle essentiel dans les processus d'analyse et de validation.

Le segment des instituts de recherche devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 20,3 %, entre 2026 et 2033, porté par la hausse des investissements dans les biotechnologies, les sciences de la vie et la recherche académique. Les instituts de recherche adoptent de plus en plus de colonnes de chromatographie avancées pour le développement de méthodes, les études de purification et la caractérisation des protéines. L'expansion des infrastructures de laboratoire, les programmes de R&D collaboratifs et l'intérêt croissant pour les thérapies innovantes sont les principaux moteurs de cette croissance. L'adoption généralisée des colonnes automatisées, du criblage à haut débit et des méthodes de purification évolutives favorise également cette croissance. La sensibilisation accrue aux techniques analytiques avancées, l'accès à des équipements modernes et les exigences réglementaires en matière de recherche contribuent également à la croissance de ce segment. En Amérique du Nord, les instituts de recherche adoptent rapidement des solutions chromatographiques de pointe, ce qui en fait le segment d'utilisateurs finaux dont la croissance est la plus rapide.

Analyse régionale du marché des colonnes de chromatographie en Amérique du Nord

- Le marché nord-américain des colonnes de chromatographie devrait connaître une forte croissance annuelle composée (TCAC) au cours de la période de prévision.

- Stimulée par une industrialisation rapide, le développement des infrastructures de R&D, la hausse des exportations pharmaceutiques et l'expansion des analyses dans les laboratoires universitaires et industriels, cette évolution s'explique par les laboratoires académiques et industriels.

- Des pays comme les États-Unis, le Canada et le Mexique connaissent une forte demande de colonnes de chromatographie haute performance dans les industries pharmaceutiques, biotechnologiques, chimiques et alimentaires, alimentée par des investissements croissants dans les sciences de la vie, les infrastructures de laboratoire avancées et les flux de travail analytiques à haut débit.

Analyse du marché des colonnes de chromatographie aux États-Unis et en Amérique du Nord

Le marché des colonnes de chromatographie aux États-Unis a dominé le marché nord-américain en 2025, avec une part de revenus de 45,5 %. Cette domination s'explique par des infrastructures pharmaceutiques et biotechnologiques de pointe, des investissements importants en R&D et la présence d'acteurs majeurs qui stimulent l'innovation et l'adoption de colonnes de chromatographie haute performance. L'écosystème bien établi des tests analytiques et la solide base de production pharmaceutique du pays contribuent également à la croissance du marché.

Analyse du marché des colonnes de chromatographie au Canada et en Amérique du Nord

Le marché des colonnes de chromatographie au Canada et en Amérique du Nord devrait connaître la croissance la plus rapide en Amérique du Nord au cours de la période de prévision. Cette croissance est portée par l'essor de la recherche et du développement en sciences de la vie, l'expansion des exportations pharmaceutiques, l'adoption croissante des techniques analytiques à haut débit et la modernisation continue des laboratoires, tant dans le milieu universitaire qu'industriel. Le soutien gouvernemental à la recherche scientifique, conjugué aux investissements des entreprises nationales et multinationales, accélère l'adoption des colonnes de chromatographie et contribue à la forte expansion du marché.

Part de marché des colonnes de chromatographie en Amérique du Nord

L'industrie des colonnes de chromatographie est principalement dominée par des entreprises bien établies, notamment :

- Agilent Technologies (États-Unis)

- Waters Corporation (États-Unis)

- Thermo Fisher Scientific (États-Unis)

- Merck KGaA (Allemagne)

- GE Healthcare (États-Unis)

- Société Shimadzu (Japon)

- Laboratoires Bio-Rad (États-Unis)

- Sartorius AG (Allemagne)

- Phenomenex (États-Unis)

- Société Tosoh (Japon)

- JT Baker (États-Unis)

- Hitachi High-Tech (Japon)

- Macherey-Nagel (Allemagne)

- VWR International (États-Unis)

Dernières évolutions du marché des colonnes de chromatographie en Amérique du Nord

- En avril 2024, Waters Corporation a lancé ses colonnes GTxResolve Premier SEC 1000Å 3 µm, conçues pour accélérer le développement de thérapies géniques (ARNm, LNP, vecteurs viraux) en offrant une résolution jusqu'à 50 % supérieure et un débit amélioré, tout en minimisant la liaison non spécifique et en simplifiant le développement de méthodes.

- En juin 2023, Agilent Technologies a élargi son offre GPC/SEC (chromatographie d'exclusion stérique/par perméation sur gel) en intégrant la gamme de produits de Polymer Standards Service Ltd. (PSS). Ce portefeuille élargi, comprenant des colonnes spécialisées, des détecteurs de diffusion de la lumière multi-angles, des thermostats dédiés et des logiciels, a permis de proposer la solution de caractérisation des polymères et des macromolécules la plus complète du marché, fournie par un seul fournisseur.

- En septembre 2025, Agilent a lancé les nouvelles colonnes HPLC Altura Ultra Inert, spécialement conçues pour les applications biothérapeutiques telles que le développement de peptides, d'oligonucléotides et de thérapies à base de GLP-1. Ces nouvelles colonnes offrent une sensibilité accrue, une meilleure forme des pics, un conditionnement plus rapide et une reproductibilité supérieure, permettant ainsi aux laboratoires biopharmaceutiques de répondre aux exigences réglementaires et analytiques strictes des produits biologiques complexes.

- En janvier 2025, Bio-Rad Laboratories a lancé ses colonnes de chromatographie « Foresight Pro » de 45 cm de diamètre interne, destinées à la purification à grande échelle de vaccins, d’anticorps et de protéines dans les flux de production biopharmaceutiques. Cette initiative témoigne de la demande croissante du marché pour des solutions de purification évolutives.

- En janvier 2025, Astrea Bioseparations a annoncé l'acquisition de Delta Precision Ltd, élargissant ainsi son portefeuille de colonnes de chromatographie avec des formats réutilisables et à usage unique de pointe, et permettant d'étendre son offre pour les technologies de bioproduction et de séparation.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.