North America Cleanroom Technology Market

Taille du marché en milliards USD

TCAC :

%

USD

116.27 Million

USD

178.44 Million

2024

2032

USD

116.27 Million

USD

178.44 Million

2024

2032

| 2025 –2032 | |

| USD 116.27 Million | |

| USD 178.44 Million | |

| % | |

|

Segmentation du marché nord-américain des technologies pour salles blanches, par produit (films anticorrosion volatils, sacs propres, films d'étanchéité pour laminage, conteneurs propres et emballages ultra propres), composant (équipement et consommable), catégorie d'acheteur (entreprises liées aux semi-conducteurs, sociétés pharmaceutiques, sociétés chimiques et fournisseurs d'équipements analytiques), utilisateur final (industrie pharmaceutique, biotechnologie , dispositifs médicaux, fabrication de semi-conducteurs pour hôpitaux et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché nord-américain des technologies de salles blanches

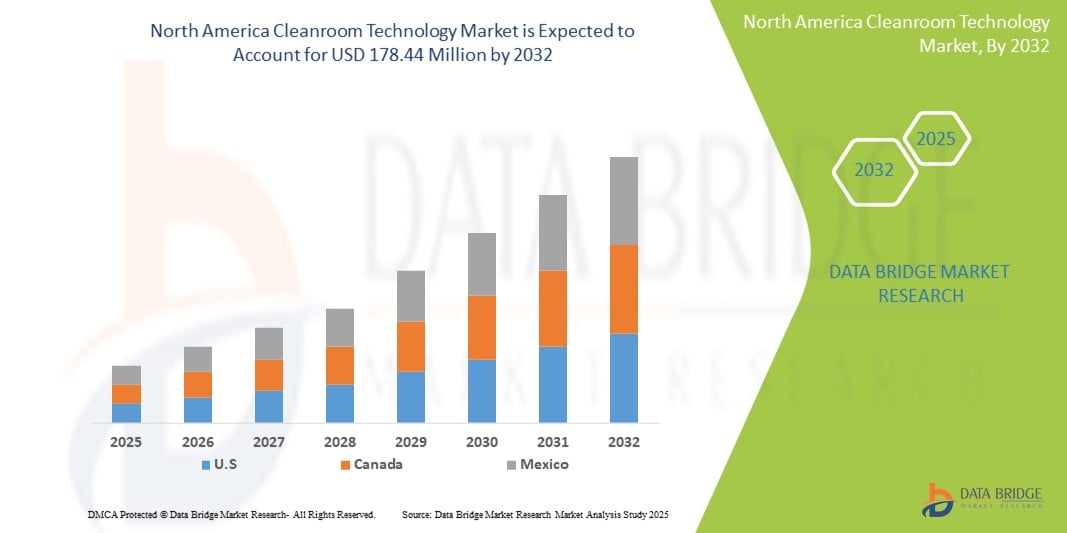

- La taille du marché nord-américain des technologies de salle blanche était évaluée à 116,27 millions USD en 2024 et devrait atteindre 178,44 millions USD d'ici 2032 , à un TCAC de 5,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'environnements exempts de contamination dans des secteurs tels que l'industrie pharmaceutique, la biotechnologie, les dispositifs médicaux et la fabrication électronique, ce qui favorise l'adoption généralisée de solutions technologiques avancées pour salles blanches en Amérique du Nord. Les progrès technologiques dans les salles blanches modulaires, les systèmes de filtration HEPA et les outils d'automatisation améliorent encore l'efficacité opérationnelle et les normes de propreté.

- De plus, les exigences réglementaires croissantes et le besoin croissant d'assurance qualité des produits dans la fabrication de haute précision positionnent les systèmes technologiques de salles blanches nord-américains comme une infrastructure essentielle dans les environnements industriels et de santé modernes. Ces facteurs convergents accélèrent l'adoption de solutions de salles blanches dans la région, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché nord-américain des technologies de salles blanches

- Les technologies de salle blanche en Amérique du Nord, y compris les salles blanches modulaires, les systèmes CVC, les consommables de salle blanche et les unités de filtration d'air, sont des composants de plus en plus essentiels dans la fabrication de produits pharmaceutiques, de biotechnologies, de semi-conducteurs et de dispositifs médicaux en raison de l'augmentation des normes réglementaires et des exigences de contrôle de la contamination.

- La demande croissante de technologies de salle blanche dans la région est principalement due à la croissance de la base de fabrication de produits biologiques et pharmaceutiques, aux directives strictes de la FDA et à la prévalence croissante de maladies chroniques qui nécessitent des environnements de production de médicaments stériles.

- Les États-Unis ont dominé le marché nord-américain des technologies de salles blanches, avec une part de marché de 77,8 % en 2024, soutenus par un solide pipeline pharmaceutique, une adoption croissante de la médecine personnalisée et une expansion significative des installations de biotechnologie et de sciences de la vie.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain des technologies de salles blanches et devrait croître à un TCAC de 10,5 % de 2025 à 2032, grâce aux progrès de la biotechnologie et au soutien des programmes de financement fédéraux.

- En 2024, le segment des films inhibiteurs de corrosion volatils représentait la plus grande part de chiffre d'affaires du marché nord-américain des technologies pour salles blanches, avec 32,6 %, en raison de son rôle essentiel dans la protection des composants sensibles des emballages électroniques et pharmaceutiques. La croissance de ce segment est tirée par la demande croissante de solutions de prévention de la corrosion garantissant l'intégrité des produits pendant le stockage et le transport, en particulier dans les secteurs à forte valeur ajoutée tels que les semi-conducteurs et les produits biopharmaceutiques.

Portée du rapport et segmentation du marché des technologies de salles blanches en Amérique du Nord

|

Attributs |

Informations clés sur le marché des technologies de salles blanches en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des technologies de salles blanches en Amérique du Nord

« Une attention croissante portée à la conformité réglementaire et aux normes de stérilité »

- Une tendance importante et croissante sur le marché nord-américain des technologies de salles blanches est l'importance croissante accordée au respect de cadres réglementaires stricts tels que les BPF, les classifications ISO des salles blanches et les directives de la FDA. Cette priorité incite les fabricants de produits pharmaceutiques, de biotechnologies et de dispositifs médicaux à adopter des technologies de salles blanches avancées garantissant le contrôle des particules, la stérilité et l'efficacité opérationnelle.

- Par exemple, l'introduction de systèmes de salles blanches modulaires par des acteurs clés tels que DuPont et Clean Air Products permet aux entreprises de personnaliser les environnements de salles blanches pour répondre à des niveaux de stérilité spécifiques tout en conservant la flexibilité dans l'extension ou la reconfiguration des installations.

- L'intégration de systèmes de filtration HEPA et ULPA dans les salles blanches se généralise pour répondre aux normes de propreté de classe 100 ou ISO 5. De plus, les systèmes automatisés de contrôle du débit d'air et d'équilibrage de pression gagnent en popularité pour minimiser les risques de contamination et garantir une intégrité environnementale constante.

- Alors que l'assurance de la stérilité devient une priorité non négociable dans la fabrication pharmaceutique et la recherche clinique, les fournisseurs de salles blanches améliorent leurs offres avec des surfaces antimicrobiennes, des systèmes d'entrée mains libres et une technologie intégrée de surveillance de l'air pour répondre aux normes en constante évolution.

- Cette tendance croissante transforme en profondeur la conception des installations et les stratégies opérationnelles en Amérique du Nord. Par conséquent, des entreprises comme Terra Universal et Labconco innovent en proposant de nouvelles solutions de salles blanches modulaires avec surveillance environnementale intégrée et capacités de déploiement rapide pour répondre à la demande urgente du marché.

- L'adoption croissante de ces technologies de salle blanche conformes, personnalisables et évolutives contribue de manière significative à la croissance du marché nord-américain des technologies de salle blanche, en particulier dans les secteurs de la santé, des semi-conducteurs et de la R&D.

Dynamique du marché nord-américain des technologies de salles blanches

Conducteur

« Besoin croissant en raison de l'augmentation du contrôle de la contamination et de la conformité réglementaire »

- La prévalence croissante des risques de contamination dans les industries pharmaceutiques, biotechnologiques et des semi-conducteurs, associée à des cadres réglementaires stricts tels que la FDA, ISO 14644 et cGMP, stimule considérablement la demande de solutions technologiques pour salles blanches en Amérique du Nord.

- Par exemple, en avril 2024, DuPont a annoncé l'élargissement de sa gamme de vêtements pour salles blanches afin de répondre à la demande croissante des fabricants de produits pharmaceutiques aux États-Unis et au Canada. Ces initiatives reflètent l'importance accordée par la région au maintien d'environnements stériles et contrôlés, notamment dans les environnements de fabrication de pointe.

- Alors que les entreprises s'efforcent d'améliorer l'intégrité de leurs produits, l'adoption de technologies de salle blanche avancées, notamment des systèmes de salle blanche modulaires, la filtration HEPA et la surveillance automatisée, constitue une mise à niveau convaincante par rapport aux méthodes traditionnelles de CVC et de confinement.

- De plus, l'investissement croissant dans les produits biologiques, la médecine personnalisée et la production microélectronique place les salles blanches au cœur de la planification et de l'exploitation des installations en Amérique du Nord. Ces solutions garantissent une qualité d'air optimale, des différentiels de pression et un contrôle des particules, contribuant ainsi à l'efficacité et à la conformité des procédés.

- La demande est également renforcée par l'intégration de systèmes de salles blanches avec surveillance environnementale, d'unités CVC écoénergétiques et de conceptions modulaires conviviales, offrant évolutivité et délais d'installation plus courts. Alors que les entreprises recherchent de plus en plus des infrastructures flexibles et conformes, l'Amérique du Nord s'impose comme un pôle majeur pour le déploiement des technologies de salles blanches.

Retenue/Défi

« Investissement en capital élevé et complexité opérationnelle »

- Le marché nord-américain des technologies de salles blanches est confronté à des contraintes importantes en raison des coûts initiaux élevés et des défis opérationnels, notamment pour les PME. La complexité de l'intégration des systèmes CVC, des unités de filtration, des logiciels de surveillance et de la construction modulaire nécessite souvent des investissements importants et une expertise spécialisée.

- Par exemple, la construction d'une salle blanche ISO de classe 5 peut coûter jusqu'à cinq fois plus cher qu'un environnement de travail conventionnel, y compris les procédures de maintenance et de validation. Ces coûts peuvent dissuader les start-ups ou les prestataires de soins de santé aux budgets limités d'investir dans des systèmes de salles blanches avancés.

- De plus, le maintien des salles blanches conformément aux normes réglementaires exige une surveillance environnementale continue, un nettoyage fréquent et la formation des employés, ce qui contribue à des dépenses opérationnelles élevées.

- De plus, la modernisation des installations existantes en environnements de salle blanche conformes peut s'avérer complexe en raison de limitations de conception, d'infrastructures obsolètes ou de contraintes spatiales, en particulier dans les anciennes usines pharmaceutiques et les hôpitaux.

- Pour surmonter ces obstacles, les fabricants devront proposer des solutions rentables et évolutives, ainsi que des unités modulaires, réduisant ainsi le temps d'installation, la formation et les besoins de maintenance. L'innovation continue et les mesures incitatives gouvernementales peuvent également faciliter l'adoption par les petits acteurs des secteurs des sciences de la vie et de l'électronique.

Portée du marché nord-américain des technologies de salles blanches

Le marché est segmenté sur la base du produit, du composant, de la catégorie d’acheteur et de l’utilisateur final.

• Par produit

En termes de produits, le marché nord-américain des technologies pour salles blanches est segmenté en films inhibiteurs de corrosion volatils, sacs propres, films d'étanchéité pour laminage, conteneurs propres et emballages ultra propres. Le segment des films inhibiteurs de corrosion volatils a représenté la plus grande part de chiffre d'affaires en 2024, avec 32,6 %, en raison de son rôle essentiel dans la protection des composants sensibles des emballages électroniques et pharmaceutiques.

Le segment des emballages ultra-propres devrait connaître le TCAC le plus rapide de 10,9 % entre 2025 et 2032, alimenté par la demande croissante d'applications de haute pureté telles que la biotechnologie et la fabrication de semi-conducteurs.

• Par composant

En termes de composants, le marché nord-américain des technologies pour salles blanches est segmenté en équipements et consommables. Les consommables ont dominé le marché avec une part de chiffre d'affaires de 61,3 % en 2024, grâce à leur utilisation fréquente et à leur réapprovisionnement continu en environnements stériles.

Les équipements devraient croître à un TCAC de 9,5 % entre 2025 et 2032, soutenus par des investissements croissants dans la construction de salles blanches et les mises à niveau dans les secteurs pharmaceutique et électronique.

• Par catégorie d'acheteur

En fonction des catégories d'acheteurs, le marché nord-américain des technologies de salles blanches est segmenté en entreprises du secteur des semi-conducteurs, en entreprises pharmaceutiques, en entreprises chimiques et en fournisseurs d'équipements d'analyse. En 2024, les entreprises du secteur des semi-conducteurs détenaient la plus grande part de marché, soit 34,2 %, grâce à l'augmentation des activités de fabrication de puces et aux investissements dans des environnements de fabrication exempts de contamination.

Les sociétés pharmaceutiques devraient connaître le TCAC le plus rapide, soit 11,4 %, entre 2025 et 2032, propulsées par l'expansion des pipelines de développement de médicaments, la rigueur réglementaire et l'expansion des salles blanches due à la pandémie.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché nord-américain des technologies de salles blanches est segmenté entre les secteurs pharmaceutique, biotechnologique, des dispositifs médicaux, hospitalier et de la fabrication de semi-conducteurs, entre autres. La fabrication de semi-conducteurs a représenté la plus grande part de chiffre d'affaires en 2024, avec 29,8 %, la région restant un acteur clé de la production microélectronique avancée nécessitant des installations ultra-propres.

La biotechnologie devrait connaître un TCAC maximal de 12,1 % entre 2025 et 2032, grâce à l’augmentation des activités de recherche en thérapie cellulaire, en produits biologiques et en production de vaccins.

Analyse régionale du marché nord-américain des technologies pour salles blanches

- L'Amérique du Nord a dominé le marché mondial des technologies de salles blanches avec la plus grande part de revenus de 40,01 % en 2024, grâce à des capacités de fabrication avancées dans les domaines pharmaceutique, des semi-conducteurs et de la biotechnologie.

- Des environnements réglementaires stricts, notamment aux États-Unis, et des investissements croissants dans la R&D dans les sciences de la vie et l'électronique favorisent l'adoption de technologies de salle blanche dans toute la région.

- La région bénéficie d'une base industrielle solide, de solides capacités de recherche et développement et d'une mise en œuvre généralisée des bonnes pratiques de fabrication (BPF), notamment dans les secteurs pharmaceutique et des sciences de la vie. Ces facteurs contribuent à l'essor des technologies de salles blanches en Amérique du Nord.

Aperçu du marché des technologies de salles blanches aux États-Unis et en Amérique du Nord

Le marché américain des technologies de salles blanches représentait la plus grande part de marché (77,8 %) en 2024, grâce à sa solide base de fabrication de produits pharmaceutiques, de dispositifs médicaux et de semi-conducteurs. La présence de fournisseurs leaders de solutions de salles blanches, le respect des réglementations strictes de la FDA et des BPF, ainsi que l'augmentation de la production de produits biologiques et de vaccins sont des facteurs clés. Le marché américain devrait croître à un TCAC de 9,8 % entre 2025 et 2032, soutenu par le développement de la recherche en biotechnologie et les investissements dans les thérapies avancées.

Aperçu du marché des technologies de salles blanches au Canada et en Amérique du Nord

En 2024, le marché canadien des technologies de salles blanches a contribué à hauteur de 11,3 % au marché nord-américain, grâce à la croissance des investissements dans la production pharmaceutique et la R-D en sciences de la vie. L'accent mis par le pays sur la résilience des chaînes d'approvisionnement en médicaments et la demande croissante d'installations de salles blanches modulaires dans les établissements de recherche universitaire sont des facteurs clés de croissance. Le marché canadien devrait croître à un TCAC de 10,5 % de 2025 à 2032, grâce aux progrès de la biotechnologie et au soutien des programmes de financement fédéraux.

Aperçu du marché des technologies de salles blanches au Mexique et en Amérique du Nord

En 2024, le marché mexicain des technologies de salles blanches représentait 7,7 % du chiffre d'affaires du marché nord-américain, porté par l'expansion rapide de la fabrication de produits pharmaceutiques et de dispositifs médicaux et par la croissance des investissements directs étrangers. La proximité des États-Unis, une main-d'œuvre rentable et l'adoption croissante des salles blanches dans la fabrication et le conditionnement à façon renforcent l'attractivité du marché.

Part de marché des technologies de salles blanches en Amérique du Nord

L’industrie nord-américaine des technologies de salle blanche est principalement dirigée par des entreprises bien établies, notamment :

- DuPont (États-Unis)

- Clean Air Products (États-Unis)

- Dépôt de salle blanche (États-Unis)

- Colandis (Allemagne)

- Nicos Group, Inc. (États-Unis)

- Ardmac (Irlande)

- Azbil Corporation (Japon)

- KCWW (États-Unis)

- Camfil (Suède)

- Labconco (États-Unis)

- Taikisha Ltd (Japon)

- Terra Universal Inc. (États-Unis)

Derniers développements sur le marché nord-américain des technologies de salles blanches

- En décembre 2024, Germfree, leader de l'innovation en matière d'infrastructures et de solutions de salles blanches modulaires et mobiles, a annoncé le lancement de Smarthood, la première plateforme matérielle de flux de travail intraveineux entièrement intégrée et indépendante des logiciels. Conçue pour répondre aux défis actuels de la préparation stérile, Smarthood associe des technologies de pointe au sein d'un système unifié qui améliore le contrôle de la contamination, minimise les erreurs de flux de travail et optimise l'efficacité opérationnelle des pharmaciens et des techniciens.

- En avril 2024, Germfree, acteur majeur de l'innovation en matière d'infrastructures et de services de salles blanches modulaires, a conclu un accord d'achat d'actifs et un partenariat stratégique avec Orgenesis Inc., leader mondial des thérapies cellulaires et géniques décentralisées (TCG). Cette collaboration vise à accélérer l'avancement des programmes thérapeutiques d'Orgenesis et à enrichir son portefeuille de services de développement de produits et de traitement cellulaire BPF.

- En août 2023, Labconco Corporation a annoncé le lancement du Nexus Horizontal Clean Bench, la première hotte à flux laminaire dotée d'une intelligence embarquée entièrement intégrée. Ce poste de travail révolutionnaire redéfinit les normes de l'industrie en offrant un contrôle exceptionnel de la contamination des échantillons et des procédures non dangereux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

- introduction

- OBJECTIFS DE L'ÉTUDE

- DÉFINITION DU MARCHÉ

- APERÇU DU MARCHÉ NORD-AMÉRICAIN DES TECHNOLOGIES DE SALLE BLANCHE

- MONNAIE ET TARIFS

- LIMITES

- MARCHÉS COUVERTS

- SEGMENTATION DU MARCHÉ

- MARCHÉS COUVERTS

- PORTÉE GÉOGRAPHIQUE

- ANNÉES CONSIDÉRÉES POUR L'ÉTUDE

- MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

- ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

- MODÉLISATION MULTIVARIÉE

- TYPE COURBE DE LIGNE DE VIE

- GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

- GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

- ANALYSE DES PARTS DES FOURNISSEURS

- SOURCES SECONDAIRES

- HYPOTHÈSES

- RÉSUMÉ EXÉCUTIF

- Aperçu du marché

- conducteurs

- Introduction de produits technologiques avancés

- Normes réglementaires strictes de la FDA et de l'OMS

- Forte adoption de la technologie des salles blanches dans les unités de fabrication

- demande croissante de formulations pharmaceutiques stérilisées

- Augmentation du développement et de l'utilisation de nouveaux produits biologiques

- Restrictions

- coûts d'installation et de maintenance élevés associés à la technologie de salle blanche modulaire

- Manque de professionnels expérimentés

- OPPORTUNITÉS

- Préférence croissante pour la sécurité et la qualité des produits

- Activités de R&D étendues dans le secteur de la santé

- Émergence du COVID-19

- DÉFIS

- Conception personnalisée de salles blanches selon les exigences de l'installation

- Apports financiers nécessaires à l'établissement avec une pression constante sur les fabricants pour réduire les coûts

- IMPACT DE LA COVID-19 SUR LE MARCHÉ NORD-AMÉRICAIN DES TECHNOLOGIES DE SALLES BLANCHES

- IMPACT SUR LA DEMANDE

- IMPACT SUR LE PRIX

- IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

- INITIATIVES STRATÉGIQUES DES ACTEURS CLÉS

- CONCLUSION

- Marché des technologies de salle blanche en Amérique du Nord, par produit

- aperçu

- film inhibiteur de corrosion volatil

- SACS PROPRES

- FILMS D'ÉTANCHÉITÉ DE LAMINAGE

- EMBALLAGE ULTRA PROPRE

- CONTENEURS PROPRES

- Marché des technologies de salle blanche en Amérique du Nord, par catégorie d'acheteurs

- aperçu

- sociétés liées aux semi-conducteurs

- sociétés pharmaceutiques

- entreprises chimiques

- sociétés fournisseurs d'équipements analytiques

- Marché des technologies de salle blanche en Amérique du Nord, par pays

- Amérique du Nord

- NOUS

- CANADA

- MEXIQUE

- Marché nord-américain des technologies pour salles blanches : paysage des entreprises

- analyse des actions de l'entreprise : Amérique du Nord

- BOSSER

- profils d'entreprise

- CORTEC CORPORATION

- INSTANTANÉ DE L'ENTREPRISE

- PORTEFEUILLE DE PRODUITS

- ÉVOLUTIONS RÉCENTES

- SOCIÉTÉ AICELLO

- INSTANTANÉ DE L'ENTREPRISE

- PORTEFEUILLE DE PRODUITS

- ÉVOLUTIONS RÉCENTES

- Société internationale des technologies du Nord

- INSTANTANÉ DE L'ENTREPRISE

- 3.2 ANALYSE DES REVENUS

- PORTEFEUILLE DE SERVICES

- ÉVOLUTIONS RÉCENTES

- EMBALLAGE AERO, INC.

- INSTANTANÉ DE L'ENTREPRISE

- PORTEFEUILLE DE PRODUITS

- DÉVELOPPEMENT RÉCENT

- branopac

- INSTANTANÉ DE L'ENTREPRISE

- PORTEFEUILLE DE SERVICES

- ÉVOLUTIONS RÉCENTES

- EMBALLAGE DE PROTECTION ARMOR

- INSTANTANÉ DE L'ENTREPRISE

- PORTEFEUILLE DE PRODUITS

- ÉVOLUTIONS RÉCENTES

- BRENTWOOD PLASTICS, INC.

- INSTANTANÉ DE L'ENTREPRISE

- PORTEFEUILLE DE PRODUITS

- DÉVELOPPEMENT RÉCENT

- DAUBERT CROMWELL, INC.

- INSTANTANÉ DE L'ENTREPRISE

- PORTEFEUILLE DE PRODUITS

- ÉVOLUTIONS RÉCENTES

- Société d'approvisionnement Edco

- INSTANTANÉ DE L'ENTREPRISE

- PORTEFEUILLE DE SERVICES

- DÉVELOPPEMENT RÉCENT

- SOCIÉTÉ D'EMBALLAGE DE PROTECTION

- INSTANTANÉ DE L'ENTREPRISE

- PORTEFEUILLE DE PRODUITS

- DÉVELOPPEMENT RÉCENT

- questionnaire

- rapports connexes

Liste des tableaux

TABLEAU 1 COMPARAISON DU COÛT DES PETITES ET GRANDES SALLES BLANCHES

TABLEAU 2 Marché des technologies de salle blanche en Amérique du Nord, par produit, 2019-2028 (en millions USD)

TABLEAU 3 MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD, PAR CATÉGORIE D'ACHETEUR, 2019-2028 (en millions USD)

TABLEAU 4 Marché nord-américain des technologies de salle blanche, par pays, 2019-2028 (en millions USD)

TABLEAU 5 Marché américain des technologies de salle blanche, par produit, 2019-2028 (en millions USD)

TABLEAU 6 Marché américain des technologies de salle blanche, par catégorie d'acheteurs, 2019-2028 (en millions USD)

TABLEAU 7 CANADA Marché des technologies de salle blanche, par produit, 2019-2028 (en millions USD)

TABLEAU 8 Marché canadien des technologies de salle blanche, par catégorie d'acheteurs, 2019-2028 (en millions de dollars américains)

TABLEAU 9 Marché des technologies de salle blanche au Mexique, par produit, 2019-2028 (en millions USD)

TABLEAU 10 Marché mexicain des technologies de salle blanche, par catégorie d'acheteurs, 2019-2028 (en millions USD)

Liste des figures

FIGURE 1 MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD : segmentation

FIGURE 2 MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD : triangulation des données

FIGURE 3 MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD : ANALYSE DE MARCHÉ RÉGIONALE ET NATIONALE

FIGURE 5 MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT SUR LE MARCHÉ DBMR

FIGURE 8 Marché des technologies de salle blanche en Amérique du Nord : Grille de couverture des applications du marché

FIGURE 9 Marché des technologies de salle blanche en AMÉRIQUE DU NORD : analyse des parts de marché des fournisseurs

FIGURE 10 MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 11 Des normes réglementaires strictes devraient stimuler la croissance du MARCHÉ DES TECHNOLOGIES DE SALLES BLANCHES EN AMÉRIQUE DU NORD au cours de la période de prévision de 2021 à 2028

FIGURE 12 Le FILM INHIBITEUR de corrosion volatile devrait représenter la plus grande part du MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD en 2021 et 2028

FIGURE 13 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DES TECHNOLOGIES DE SALLES BLANCHES EN AMÉRIQUE DU NORD

FIGURE 14 MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD : PAR PRODUIT, 2020

FIGURE 15 MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD : PAR PRODUIT, 2021-2028 (en millions USD)

FIGURE 16 MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD : PAR PRODUIT, TCAC (2021-2028)

FIGURE 17 MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD : PAR PRODUIT, COURBE DE VIE

FIGURE 18 MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD : PAR CATÉGORIE D'ACHETEURS, 2020

FIGURE 19 Marché des technologies de salle blanche en Amérique du Nord : par catégorie d'acheteurs, 2021-2028 (en millions USD)

FIGURE 20 MARCHÉ DES TECHNOLOGIES DE SALLES BLANCHES EN AMÉRIQUE DU NORD : PAR CATÉGORIE D'ACHETEURS, TCAC (2021-2028)

FIGURE 21 MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD : PAR CATÉGORIE D'ACHETEURS, COURBE DE LIGNE DE VIE

FIGURE 22 MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD : INSTANTANÉ (2020)

FIGURE 23 MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD : PAR PAYS (2020)

FIGURE 24 MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD : PAR PAYS (2021 et 2028)

FIGURE 25 MARCHÉ DES TECHNOLOGIES DE SALLE BLANCHE EN AMÉRIQUE DU NORD : PAR PAYS (2020 et 2028)

FIGURE 26 Marché des technologies de salle blanche en Amérique du Nord : par produit (2021-2028)

FIGURE 27 Marché nord-américain des technologies de salle blanche : part des entreprises en 2020 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.