North America Closed System Transfer Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

635.23 Million

USD

2,606.50 Million

2024

2032

USD

635.23 Million

USD

2,606.50 Million

2024

2032

| 2025 –2032 | |

| USD 635.23 Million | |

| USD 2,606.50 Million | |

| % | |

|

Segmentation du marché des dispositifs de transfert en système fermé en Amérique du Nord, par type (systèmes membrane à membrane et dispositif de transfert en système fermé sans aiguille), composant (dispositifs et accessoires), mécanisme de fermeture (systèmes à pousser pour tourner, systèmes d'alignement couleur à couleur, système Luer-Lock et systèmes à cliquer pour verrouiller), technologie (dispositifs à membrane, dispositifs compartimentés et dispositifs de purification/filtration de l'air), utilisateur final (hôpitaux, centres et cliniques d'oncologie, centres de chirurgie ambulatoire, instituts universitaires et de recherche), canal de distribution (vente directe et au détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs de transfert à système fermé

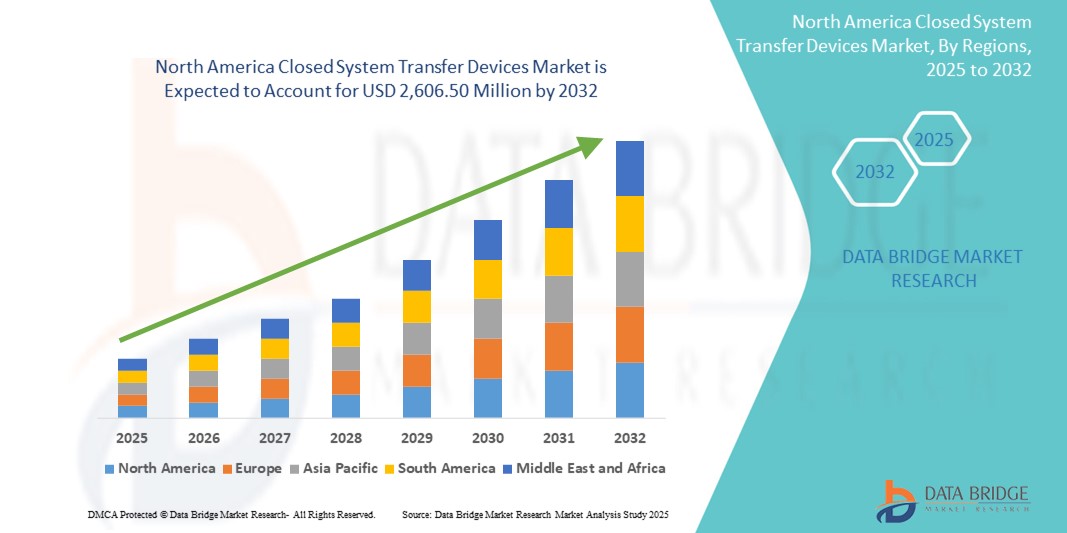

- La taille du marché des dispositifs de transfert en système fermé en Amérique du Nord était évaluée à 635,23 millions USD en 2024 et devrait atteindre 2 606,50 millions USD d'ici 2032 , à un TCAC de 19,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la mise en œuvre croissante de normes de sécurité au travail strictes et par l'augmentation de l'exposition aux médicaments dangereux chez les professionnels de santé, notamment dans les services d'oncologie en Amérique du Nord. L'accent mis par la région sur la sécurité des patients et des travailleurs a favorisé l'adoption de dispositifs de transfert en système clos (DSTC) dans les hôpitaux, les centres de cancérologie et les cliniques spécialisées.

- De plus, l'application accrue de la réglementation par des organismes tels que l'Administration américaine de la sécurité et de la santé au travail (OSHA) et les recommandations du National Institute for Occupational Safety and Health (NIOSH) incitent les établissements de santé à mettre en œuvre les dispositifs de transfert en circuit fermé (DSC) comme pratique standard afin de minimiser l'exposition aux médicaments cytotoxiques. Ces facteurs accélèrent l'adoption des dispositifs de transfert en circuit fermé (DSC), stimulant ainsi considérablement la croissance du secteur en Amérique du Nord.

Analyse du marché des dispositifs de transfert en système fermé

- Les dispositifs de transfert en circuit fermé, conçus pour minimiser le risque d'exposition aux médicaments dangereux, sont de plus en plus essentiels aux protocoles modernes de sécurité des soins de santé, notamment en oncologie, en pharmacie et en milieu hospitalier. Ces dispositifs jouent un rôle crucial dans la protection du personnel soignant en empêchant la fuite de vapeurs et d'aérosols de médicaments lors de la préparation et de l'administration.

- La demande croissante de dispositifs de transfert en système fermé est principalement alimentée par l'importance croissante accordée à la sécurité au travail dans les établissements de santé, l'adoption croissante de directives de manipulation de médicaments dangereux (telles que l'USP <800> aux États-Unis) et la prévalence croissante du cancer à l'échelle mondiale, qui entraîne l'utilisation de médicaments cytotoxiques.

- Les États-Unis ont dominé le marché nord-américain des dispositifs de transfert en circuit fermé, avec une part de chiffre d'affaires record de 82,3 % en 2024, grâce à une application réglementaire précoce grâce aux mesures de conformité USP <800>, à des dépenses de santé élevées et à une forte présence d'acteurs clés du marché. Le pays a connu une croissance substantielle du déploiement de ces dispositifs, notamment dans les hôpitaux, les cliniques d'oncologie et les pharmacies de préparation magistrale, grâce à des exigences de sécurité strictes et à l'augmentation de la manipulation de médicaments dangereux dans les centres de traitement du cancer.

- Le Canada devrait connaître la croissance la plus rapide sur le marché nord-américain des dispositifs de transfert en système fermé au cours de la période de prévision, grâce à une sensibilisation accrue à la sécurité des travailleurs de la santé et à l'expansion des programmes de traitement du cancer dans diverses provinces. Les efforts réglementaires de Santé Canada et l'intégration des normes de sécurité au travail en milieu hospitalier et à domicile ont considérablement favorisé l'adoption des dispositifs de transfert en système fermé au pays.

- Le segment des dispositifs de transfert en système fermé sans aiguille a dominé avec une part de chiffre d'affaires de 58,7 % en 2024, en raison de son adoption généralisée pour réduire les blessures par piqûre d'aiguille et le risque de contamination.

Portée du rapport et segmentation du marché des dispositifs de transfert en système fermé

|

Attributs |

Informations clés sur le marché des dispositifs de transfert en système fermé |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs de transfert à système fermé

« Demande croissante de solutions de confinement des médicaments transparentes et intelligentes »

- Une tendance importante et croissante sur le marché nord-américain des dispositifs de transfert en système fermé (CSTD) est l'importance croissante accordée à la sécurité, à l'efficacité et à l'intégration des protocoles de manipulation automatisés dans les environnements d'administration de médicaments dangereux tels que les services d'oncologie, les pharmacies et les unités de chimiothérapie.

- Par exemple, de nombreux hôpitaux aux États-Unis et au Canada ont mis en place des dispositifs de distribution de médicaments à membrane et à filtration qui contribuent à éliminer les émissions de vapeurs et d'aérosols nocifs. Ces dispositifs améliorent la sécurité opérationnelle en garantissant une interface sûre et étanche lors du transfert de médicaments, conformément aux exigences de conformité de la norme USP <800>.

- Les solutions modernes de CSTD sont désormais équipées de dispositifs de sécurité intelligents, tels que des systèmes d'alignement couleur à couleur et des mécanismes de verrouillage par clic, qui simplifient l'utilisation tout en réduisant les risques de contamination ou d'erreur d'utilisation. Leur conception intuitive permet une formation plus rapide du personnel et une meilleure conformité aux procédures dans les environnements cliniques très fréquentés.

- Les hôpitaux et les centres d'oncologie intègrent également de plus en plus les CSTD dans des systèmes de préparation automatisés plus larges et des plateformes de dossiers médicaux électroniques (DME), facilitant ainsi une meilleure traçabilité et une meilleure gestion des stocks pour les médicaments à haut risque.

- Les protocoles de sécurité pharmaceutique en Amérique du Nord évoluent rapidement, les organismes de réglementation tels que le NIOSH et l'OSHA renforçant la nécessité de technologies de confinement dans les soins de santé. Cette évolution réglementaire alimente la demande de dispositifs de confinement de sécurité avancés et conviviaux, capables de s'intégrer aux flux de traitement existants sans perturber l'efficacité.

- Par conséquent, les fabricants innovent en permanence pour proposer des solutions améliorant l'intégration des flux de travail, le confort d'utilisation et la sécurité des patients. Des entreprises comme ICU Medical, BD et Simplivia mènent cette transformation en introduisant des systèmes innovants qui minimisent les risques d'exposition tout en répondant aux besoins d'une population de patients en oncologie en pleine croissance.

Dynamique du marché des dispositifs de transfert en système fermé

Conducteur

« Besoin croissant en raison des risques croissants liés à l'exposition à la chimiothérapie et des protocoles de sécurité des médicaments »

- L'importance croissante accordée à la sécurité par les professionnels de santé manipulant des médicaments dangereux, notamment en oncologie, constitue un moteur majeur du marché des dispositifs de transfert en système clos (DSTC). Face à la prise de conscience croissante des risques d'exposition professionnelle et à la pression réglementaire, les DSTC connaissent un succès croissant à l'échelle mondiale.

- Par exemple, en mars 2024, ICU Medical, Inc. a annoncé l'élargissement de sa gamme de produits ChemoLock CSTD afin de mieux répondre aux normes USP <800>, visant à minimiser l'exposition aux médicaments dangereux lors de leur préparation et de leur administration. Ces innovations, proposées par des acteurs majeurs, devraient accélérer la croissance du marché.

- Les professionnels de santé optent de plus en plus pour les dispositifs médicaux de protection respiratoire (DSPR) car ils empêchent la fuite de vapeurs et d'aérosols de médicaments, protégeant ainsi le personnel des contacts accidentels. Ceci est particulièrement pertinent dans les hôpitaux, les centres d'oncologie et les cliniques de perfusion.

- Le nombre croissant de cas de cancer et l'utilisation croissante de médicaments chimiothérapeutiques alimentent encore davantage la demande pour ces dispositifs, car les CSTD sont considérés comme des composants essentiels des protocoles de manipulation sûre des médicaments.

- De plus, des politiques de remboursement favorables, des investissements accrus dans les infrastructures de santé et une demande croissante en matière de sécurité des patients et des professionnels de santé favorisent l'adoption des dispositifs médicaux de diagnostic in vitro (DSTI). Ces facteurs, combinés à une sensibilisation et une formation accrues aux avantages des DSTI, devraient contribuer significativement à l'expansion du marché dans les années à venir.

Retenue/Défi

« Le coût élevé et la complexité opérationnelle peuvent entraver l'adoption »

- L'un des principaux défis du marché des dispositifs de transfert en circuit fermé est leur coût relativement élevé par rapport aux méthodes traditionnelles de transfert de médicaments. Les hôpitaux et les petites cliniques, notamment dans les régions en développement, peuvent hésiter à investir dans ces dispositifs en raison de contraintes budgétaires.

- Par exemple, bien que les CSTD améliorent la sécurité et réduisent les risques de contamination, leur coût unitaire plus élevé et la nécessité de former le personnel peuvent dissuader une mise en œuvre rapide dans tous les établissements de santé.

- De plus, la complexité opérationnelle et les problèmes de compatibilité avec les flacons de médicaments ou les systèmes de perfusion existants peuvent créer des perturbations du flux de travail, limitant l'attrait des CSTD dans des environnements au rythme rapide.

- Malgré le soutien croissant des organismes de réglementation, notamment le NIOSH et la FDA, la sensibilisation limitée dans les régions à faible revenu et le manque de normalisation entre les différents systèmes continuent de faire obstacle à une adoption généralisée.

- Pour relever ces défis, les fabricants se concentrent de plus en plus sur le développement de CSTD économiques et conviviaux, garantissant la conformité tout en minimisant les perturbations des pratiques existantes. Des programmes de formation continue seront également essentiels pour favoriser une adoption à long terme.

Portée du marché des dispositifs de transfert à système fermé

Le marché est segmenté en fonction du type, du composant, du mécanisme de fermeture, de la technologie, de l'utilisateur final et du canal de distribution.

- Par type

Sur la base du type, le marché des dispositifs de transfert en système fermé est segmenté en systèmes membrane à membrane et en dispositifs de transfert en système fermé sans aiguille. Le segment des dispositifs de transfert en système fermé sans aiguille a dominé avec une part de chiffre d'affaires de 58,7 % en 2024, grâce à son adoption généralisée pour réduire les blessures par piqûre d'aiguille et les risques de contamination.

Le segment des systèmes membrane à membrane devrait connaître le TCAC le plus rapide de 19,3 % entre 2025 et 2032, grâce à ses capacités de confinement améliorées et à son utilisation croissante dans les transferts de médicaments de chimiothérapie.

- Par composant

Sur la base des composants, le marché des dispositifs de transfert en système fermé est segmenté en dispositifs et accessoires. Le segment des dispositifs détenait la plus grande part de marché (67,4 %) en 2024, car il constitue le cœur des opérations de transfert de médicaments, notamment en milieu hospitalier.

Le segment des accessoires devrait connaître le TCAC le plus rapide de 17,8 % au cours de la période 2025-2032, alimenté par la demande croissante de connecteurs, d'adaptateurs de flacons et de pièces supplémentaires utilisées en tandem avec les CSTD.

- Par mécanisme de fermeture

En fonction du mécanisme de fermeture, le marché est segmenté en systèmes « push-to-turn », « color-to-color », « luer-lock » et « click-to-lock ». Le segment des systèmes Luer-Lock a conquis la plus grande part de marché en 2024, avec 42,9 %, grâce à sa forte compatibilité avec les équipements intraveineux et à son mécanisme de transfert sécurisé des médicaments.

Le segment des systèmes Click-To-Lock devrait connaître le TCAC le plus rapide de 18,6 % au cours de la période de prévision, favorisé pour son utilisation intuitive et ses fonctionnalités inviolables.

- Par technologie

Sur le plan technologique, le marché des dispositifs de transfert en système fermé est segmenté en dispositifs à membrane, dispositifs compartimentés et dispositifs de purification/filtration de l'air. Le segment des dispositifs à membrane dominait le marché avec une part de marché de 47,2 % en 2024, grâce à sa fiabilité et à l'isolation efficace des médicaments dangereux pendant les transferts.

Le segment des dispositifs de purification/filtration de l'air devrait connaître un TCAC maximal de 20,4 % entre 2025 et 2032, grâce à une adoption croissante dans les environnements de salles blanches et les laboratoires d'oncologie.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des dispositifs de transfert en système fermé est segmenté en hôpitaux, centres et cliniques d'oncologie, centres de chirurgie ambulatoire (CVA) et instituts universitaires et de recherche. Le segment hospitalier représentait la plus grande part de marché, soit 59,3 % en 2024, grâce à une utilisation élevée de médicaments de chimiothérapie et à une conformité réglementaire stricte.

Le segment des centres et cliniques d'oncologie devrait connaître le TCAC le plus rapide de 21,1 % au cours de la période de prévision, en raison de l'augmentation des procédures de chimiothérapie ambulatoire et du renforcement des protocoles de sécurité.

- Par canal de distribution

En fonction du canal de distribution, le marché des dispositifs de transfert en système fermé est segmenté en appels d'offres directs et ventes au détail. Le segment des appels d'offres directs a dominé le marché avec une part de marché de 74,6 % en 2024, les hôpitaux et les systèmes de santé privilégiant les achats en gros via les appels d'offres gouvernementaux et institutionnels.

Le segment des ventes au détail devrait croître à un TCAC de 16,9 % entre 2025 et 2032, grâce à la disponibilité croissante en ligne des CSTD et des canaux de distribution tiers.

Analyse régionale du marché des dispositifs de transfert en système fermé

- L'Amérique du Nord a dominé le marché des dispositifs de transfert en système fermé avec la plus grande part de revenus de 40,01 % en 2024, grâce à la demande croissante de manipulation sûre des médicaments en oncologie et en milieu hospitalier, à des cadres réglementaires stricts (tels que l'USP <800>) et à la présence généralisée de fabricants et d'établissements de santé clés adoptant ces systèmes.

- La solide infrastructure de soins de santé de la région, la forte sensibilisation à la sécurité au travail et l'investissement dans les technologies médicales avancées soutiennent davantage l'adoption des CSTD, en particulier aux États-Unis.

- En outre, l’incidence croissante du cancer et l’utilisation croissante de médicaments de chimiothérapie, tant en milieu ambulatoire qu’hospitalier, accélèrent la demande de mécanismes de transfert de médicaments sûrs et fermés.

Aperçu du marché américain des dispositifs de transfert en système fermé

Le marché américain des dispositifs de transfert en système fermé a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, avec 82,3 %, grâce à l'adoption précoce des mesures de conformité USP <800> et à l'augmentation de l'incidence des traitements contre le cancer nécessitant l'administration de médicaments dangereux. Aux États-Unis, les hôpitaux et les centres d'oncologie intègrent activement les dispositifs de transfert en système fermé afin de réduire l'exposition des professionnels de santé et de maintenir la conformité réglementaire. De plus, la sensibilisation clinique croissante, les modèles de remboursement avantageux et les initiatives stratégiques d'entreprises comme ICU Medical et Becton, Dickinson and Company favorisent l'innovation continue et la pénétration des dispositifs de transfert en système fermé dans les pharmacies hospitalières et les centres de perfusion à l'échelle nationale.

Aperçu du marché canadien des dispositifs de transfert en système fermé

Le marché canadien des dispositifs de transfert en système fermé représentait 10,7 % du marché nord-américain en 2024, soutenu par une sensibilisation croissante à la sécurité des travailleurs de la santé et l'expansion des programmes de traitement du cancer dans les provinces. Les initiatives réglementaires de Santé Canada et l'intégration des normes de sécurité au travail dans les milieux de soins ont favorisé l'adoption des dispositifs de transfert en système fermé en milieu hospitalier et à domicile. Le marché est également soutenu par des stratégies d'approvisionnement collaboratives entre les hôpitaux et les systèmes de santé provinciaux visant à améliorer les protocoles de sécurité de la chimiothérapie, ainsi que par des investissements accrus dans les infrastructures oncologiques.

Aperçu du marché mexicain des dispositifs de transfert en système fermé

Le marché mexicain des dispositifs de transfert en système fermé représentait 7,0 % du marché nord-américain en 2024, sa croissance étant principalement tirée par l'augmentation des investissements dans les infrastructures de santé et par la charge croissante des maladies chroniques, dont le cancer. Bien que leur adoption soit plus lente qu'aux États-Unis et au Canada, les initiatives visant à améliorer la sécurité hospitalière et la conformité aux normes internationales stimulent progressivement l'adoption des dispositifs de transfert en système fermé. L'intensification des campagnes de sensibilisation menées par des organisations non gouvernementales (ONG) internationales, combinée à des partenariats de distribution locaux avec des fabricants mondiaux de dispositifs de transfert en système fermé, devrait élargir encore l'accès au marché et la mise en œuvre dans les services d'oncologie dans les années à venir.

Part de marché des dispositifs de transfert à système fermé

L'industrie des dispositifs de transfert en système fermé est principalement dirigée par des entreprises bien établies, notamment :

- B. Braun SE (États-Unis)

- ICU Medical (États-Unis)

- BD (États-Unis)

- EQUASHIELD (États-Unis)

- Simplivia (Israël)

- Corvida Medical (États-Unis)

- YUKON MEDICAL (États-Unis)

- Caragen Ltée (Canada)

- Baxter (États-Unis)

- JMS North America Corporation (États-Unis)

- Vygon (France)

- Epic Medical (États-Unis)

Derniers développements sur le marché nord-américain des dispositifs de transfert en système fermé

- En mai 2022, Pulse NeedleFree Systems a lancé une gamme de dispositifs jetables de vaccination du bétail sans aiguille. Ces produits exploitent les avantages de la technologie sans aiguille tout en offrant une simplicité d'utilisation « plug-and-play », le tout à un coût similaire à celui des seringues et aiguilles traditionnelles.

- En février 2022, Zydus Cadila a commencé à fournir son vaccin anti-Covid sans aiguille, ZyCoV-D, au gouvernement indien

- En mai 2025 , Equashield, l'un des principaux fournisseurs de CSTD basé aux États-Unis, a été classé n° 1 des dispositifs de transfert en système fermé dans les pharmacies américaines pour la 7e année consécutive , soulignant ainsi sa domination soutenue sur le marché.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.