North America Collaborative Robot Market

Taille du marché en milliards USD

TCAC :

%

USD

1.80 Billion

USD

18.94 Billion

2024

2032

USD

1.80 Billion

USD

18.94 Billion

2024

2032

| 2025 –2032 | |

| USD 1.80 Billion | |

| USD 18.94 Billion | |

| % | |

|

Segmentation du marché nord-américain des robots collaboratifs par charge utile (jusqu'à 5 kg, 5 à 10 kg, plus de 10 kg), composant (matériel, logiciel), application (manutention, assemblage, prélèvement et placement, soudage et brasage, contrôle qualité, autres), utilisateur final (automobile, électronique et semi-conducteurs, fabrication, santé, logistique, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des robots collaboratifs

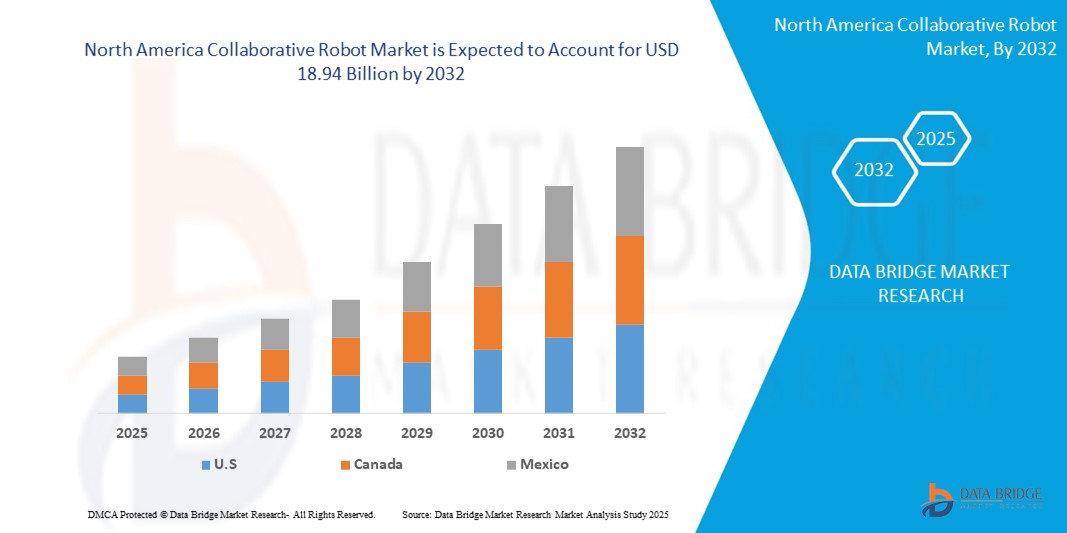

- La taille du marché des robots collaboratifs en Amérique du Nord était évaluée à 1,80 milliard USD en 2024 et devrait atteindre 18,94 milliards USD d'ici 2032 , à un TCAC de 34,20 % au cours de la période de prévision.

- L’expansion du marché est stimulée par une automatisation accrue dans des secteurs tels que l’automobile, l’électronique, la santé et la logistique, où les robots collaboratifs (cobots) améliorent la productivité et la flexibilité tout en garantissant la sécurité des travailleurs.

- De plus, leur accessibilité, leur simplicité de programmation et leur évolutivité en font des solutions idéales pour les petites et moyennes entreprises (PME), ce qui favorise leur adoption. Ces tendances, combinées aux avancées de l'IA et des capteurs, accélèrent le déploiement des robots collaboratifs en Amérique du Nord.

Analyse du marché des robots collaboratifs

- Les robots collaboratifs, ou cobots, conçus pour travailler en toute sécurité aux côtés des humains, sont de plus en plus intégrés aux flux de travail industriels et non industriels en Amérique du Nord grâce à leur flexibilité, leur facilité de déploiement et leurs fonctionnalités de sécurité renforcées. Ces robots deviennent des outils essentiels dans les secteurs de la fabrication, de la logistique et de la santé, où ils rationalisent les opérations et améliorent la productivité.

- L'adoption rapide des pratiques de l'Industrie 4.0, la pénurie de main-d'œuvre et la demande croissante d'automatisation dans les PME sont les principaux moteurs de la demande de robots collaboratifs. Leur capacité à gérer des tâches répétitives avec une grande précision et un excellent rapport coût-efficacité en fait une solution d'automatisation privilégiée dans divers secteurs.

- Les États-Unis dominent le marché nord-américain des robots collaboratifs avec une part de chiffre d'affaires de plus de 70 % en 2024, soutenue par une adoption précoce de l'automatisation, une base industrielle solide et des investissements importants dans la R&D en robotique. Les grandes entreprises américaines exploitent les cobots pour optimiser leurs lignes de production, notamment dans les secteurs de l'automobile et de l'électronique.

- Le Canada est en train de devenir une région à forte croissance pour les robots collaboratifs, grâce à l’expansion de l’automatisation industrielle, aux politiques gouvernementales de soutien et à l’accent accru mis sur les solutions de fabrication intelligentes parmi les PME.

- Le segment des charges utiles jusqu'à 5 kg détient la plus grande part de marché, soit 42,7 % en 2024, car ces cobots légers sont idéaux pour les tâches de haute précision et de faible charge utile telles que le pick-and-place, l'inspection qualité et l'assemblage dans la fabrication de produits électroniques et de petites pièces.

Portée du rapport et segmentation du marché des robots collaboratifs

|

Attributs |

Aperçu du marché des robots collaboratifs |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des robots collaboratifs

« Intégration de l'IA et collaboration homme-robot pour une productivité accrue »

- Une tendance majeure sur le marché nord-américain des robots collaboratifs est l'intégration de l'intelligence artificielle (IA) et de technologies de capteurs avancées, permettant une collaboration homme-robot plus intuitive et plus sûre. Cette évolution transforme les ateliers de production en permettant aux cobots d'effectuer des tâches complexes tout en s'adaptant aux interventions humaines en temps réel.

- Par exemple, en mars 2024, Universal Robots a lancé une nouvelle amélioration logicielle pour cobots, basée sur l'IA, conçue pour optimiser les opérations de prélèvement et de placement grâce à des algorithmes d'apprentissage automatique qui s'adaptent aux formes et positions variables des objets. Ce développement permet une efficacité et une flexibilité accrues dans des secteurs tels que l'électronique et l'emballage.

- L'utilisation croissante de la vision par ordinateur et de l'IA permet aux cobots d'effectuer des tâches telles que la détection de défauts, l'assemblage de précision et la planification dynamique des trajectoires avec une plus grande autonomie et une surveillance humaine minimale. Des entreprises comme ABB et FANUC intègrent de plus en plus l'IA pour améliorer la compréhension contextuelle des cobots et leur réactivité dans les environnements non structurés.

- L'assistance vocale et le contrôle gestuel gagnent également du terrain, contribuant à des espaces de travail plus sûrs et plus interactifs. Par exemple, en 2024, READY Robotics a lancé les mises à jour Forge/OS prenant en charge la programmation robotique par commande vocale, rendant les cobots encore plus accessibles aux utilisateurs non techniques.

- La tendance vers des cobots intelligents, adaptatifs et conviviaux transforme la robotique collaborative en outils indispensables dans les industries nord-américaines. Leur déploiement s'étend de l'automobile et de l'industrie lourde à des secteurs tels que la logistique, la santé, l'agroalimentaire et la fabrication artisanale.

Dynamique du marché des robots collaboratifs

Conducteur

« L'automatisation croissante dans les PME et l'adoption de l'industrie 4.0 »

- Le besoin croissant de solutions d’automatisation flexibles et rentables parmi les petites et moyennes entreprises (PME), associé à la tendance plus large vers l’Industrie 4.0, est un moteur majeur du marché des robots collaboratifs en Amérique du Nord.

- Par exemple, en janvier 2024, la société canadienne Robotiq a lancé une gamme de pinces cobot prêtes à l’emploi destinées aux PME, permettant aux petits fabricants d’automatiser les opérations d’assemblage et de prélèvement et de placement avec un effort d’intégration minimal.

- Les robots industriels traditionnels nécessitant souvent une programmation complexe et une infrastructure importante, les cobots offrent une alternative évolutive, sûre et facilement programmable, idéale pour les petites opérations. Ce choix est particulièrement intéressant dans des secteurs tels que la métallurgie, l'électronique et les biens de consommation.

- De plus, la pénurie de main-d'œuvre et la nécessité d'accroître l'efficacité opérationnelle incitent les entreprises à adopter des cobots pour les tâches répétitives ou ergonomiques. Selon un rapport de 2024 de l'Association for Advancing Automation (A3), les déploiements de cobots en Amérique du Nord ont augmenté de 22 % sur un an, avec une forte adoption dans les secteurs de la logistique et de la santé.

- La simplicité, le respect des normes de sécurité et le retour sur investissement offerts par les robots collaboratifs les rendent parfaitement adaptés aux entreprises qui souhaitent moderniser leurs processus de production sans réviser les systèmes existants.

Retenue/Défi

« Coûts d'intégration élevés et complexité technique dans les environnements multiprocessus »

- Malgré leurs avantages, l’adoption de robots collaboratifs est freinée par les coûts initiaux élevés du matériel avancé et la complexité liée à l’intégration des cobots dans des flux de travail multi-processus.

- Par exemple, si les cobots légers sont relativement abordables, leur coût augmente considérablement lorsqu'ils sont équipés de modules d'IA avancés, de systèmes de vision haute résolution et de pinces de précision. Cela peut constituer un obstacle pour les petites entreprises ne disposant pas d'un budget d'automatisation conséquent.

- Des défis techniques se posent également lors du déploiement de cobots dans des environnements où ils doivent interagir avec plusieurs machines, capteurs et systèmes logiciels. Cela nécessite des normes d'interopérabilité solides et une main-d'œuvre qualifiée, souvent absentes dans les PME.

- Dans une enquête menée en 2024 par Deloitte, plus de 40 % des fabricants d’Amérique du Nord ont cité l’intégration des systèmes et la complexité de la programmation comme des obstacles majeurs à l’adoption des cobots.

- De plus, les problèmes de sécurité, en particulier dans les environnements impliquant des objets lourds ou tranchants, nécessitent des investissements supplémentaires dans des capteurs et des mesures de conformité pour répondre aux normes réglementaires.

- Résoudre ces problèmes grâce à du matériel modulaire, des interfaces logicielles standardisées et des ressources de formation améliorées sera essentiel pour libérer tout le potentiel de la robotique collaborative dans la région.

Portée du marché des robots collaboratifs

Le marché est segmenté en fonction de la charge utile, du composant, de l’application et de l’utilisateur final.

- Par charge utile

En termes de charge utile, le marché nord-américain des robots collaboratifs est segmenté en robots jusqu'à 5 kg, de 5 à 10 kg et de plus de 10 kg. Le segment des robots jusqu'à 5 kg a dominé le marché avec la plus grande part de chiffre d'affaires (42,7 %) en 2024, grâce à sa capacité à effectuer des tâches de haute précision et à faible charge utile, telles que l'assemblage électronique, le contrôle qualité et la manutention de petites pièces. Ces cobots sont plébiscités par les PME et les industries disposant d'un espace limité grâce à leur compacité et leur rentabilité.

Le segment des charges utiles de 5 à 10 kg devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à un déploiement croissant dans des applications exigeant une résistance accrue sans compromettre la flexibilité. Ces cobots gagnent du terrain dans les secteurs de l'automobile et de la métallurgie pour des tâches telles que la surveillance des machines, le soudage léger et les opérations de manutention plus robustes.

• Par composant

En termes de composants, le marché est segmenté en matériel et en logiciel. Le segment matériel détenait la plus grande part de marché en 2024, grâce à la demande constante de bras robotisés, de capteurs, de pinces et de systèmes de contrôle qui constituent la base physique des robots collaboratifs. Les innovations matérielles, notamment les matériaux légers et les actionneurs de précision, améliorent les performances des cobots dans tous les secteurs.

Le secteur des logiciels devrait enregistrer sa plus forte croissance entre 2025 et 2032, grâce aux avancées de l'IA, de l'apprentissage automatique et des plateformes de programmation intuitives. Des solutions telles que la programmation par glisser-déposer, les outils de simulation et la surveillance en temps réel permettent un déploiement rapide des cobots et favorisent leur adoption, notamment auprès des utilisateurs non techniques.

• Sur demande

En fonction des applications, le marché est segmenté en manutention, assemblage, pick & place, soudage et brasage, contrôle qualité, etc. Le segment de la manutention a dominé le marché en 2024, grâce à l'utilisation généralisée des cobots pour les tâches de chargement/déchargement, de palettisation et d'emballage dans les secteurs de la fabrication et de la logistique. Ces applications améliorent considérablement l'efficacité opérationnelle et réduisent les accidents du travail causés par les levages répétitifs.

Le segment du pick & place devrait enregistrer le TCAC le plus élevé entre 2025 et 2032, porté par une forte demande dans les secteurs de l'électronique, de l'agroalimentaire et du e-commerce. Les cobots équipés de systèmes de vision avancés sont largement adoptés pour leur rapidité, leur précision et leur adaptabilité dans les environnements de pick & place à haut débit.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché nord-américain des robots collaboratifs est segmenté entre l'automobile, l'électronique et les semi-conducteurs, la fabrication, la santé, la logistique, etc. Le secteur automobile a représenté la plus grande part du chiffre d'affaires en 2024, les cobots étant déployés pour des tâches répétitives comme le soudage, l'assemblage de composants et la peinture, aidant ainsi les constructeurs automobiles à réduire leurs délais de production et leurs coûts de main-d'œuvre.

Le secteur de la santé devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'adoption croissante des cobots pour l'automatisation des laboratoires, la production pharmaceutique et l'assistance chirurgicale. Par exemple, en 2024, plusieurs hôpitaux américains ont commencé à tester des robots collaboratifs pour la manipulation du matériel stérile et l'assistance aux procédures de diagnostic, soulignant ainsi le rôle croissant de la robotique en milieu clinique.

Analyse régionale du marché des robots collaboratifs

- L'Amérique du Nord domine le marché des robots collaboratifs (cobot) avec la plus grande part de revenus de 38,5 % en 2024, alimentée par la forte concentration de la région sur l'automatisation industrielle, l'efficacité du travail et les avancées technologiques.

- L’adoption de robots collaboratifs est motivée par le besoin de solutions d’automatisation flexibles capables de fonctionner en toute sécurité aux côtés des travailleurs humains dans divers secteurs, notamment l’automobile, l’électronique et la santé.

- Une base industrielle solide, un soutien gouvernemental favorable à l’automatisation et une tendance croissante parmi les petites et moyennes entreprises (PME) à mettre en œuvre une robotique rentable ont considérablement stimulé la croissance du marché dans toute la région.

Aperçu du marché américain des robots collaboratifs

Le marché américain des robots collaboratifs détenait la plus grande part de chiffre d'affaires, soit 70,0 %, en Amérique du Nord en 2024, en raison de l'avancement rapide des initiatives de fabrication intelligente et de la pénurie croissante de main-d'œuvre dans les secteurs industriels clés. Des investissements majeurs dans le déploiement de cobots sur les chaînes de montage automobile, la fabrication électronique et la production de dispositifs médicaux contribuent à une adoption généralisée.

En mars 2024, Universal Robots a annoncé une collaboration stratégique avec Denali Advanced Integration pour étendre le déploiement de cobots dans les usines de fabrication américaines, soulignant la demande croissante de collaboration homme-robot pour améliorer la productivité et la sécurité. De plus, les États-Unis sont une plaque tournante de la R&D en robotique et de l'innovation logicielle, ce qui favorise l'adoption de cobots hautes performances intégrés à l'IA.

Aperçu du marché canadien des robots collaboratifs.

Le Canada devrait être le marché nord-américain connaissant la croissance la plus rapide pour les robots collaboratifs au cours de la période de prévision, grâce à l'automatisation croissante des secteurs manufacturier et logistique. L'accent stratégique du pays sur l'amélioration de l'efficacité industrielle, conjugué aux mesures incitatives à la transformation numérique des PME, favorise l'adoption des cobots.

Par exemple, en 2024, le gouvernement canadien a élargi son soutien à la Supergrappe de la fabrication de pointe, encourageant ainsi les entreprises à intégrer la robotique et l'IA à leurs activités. Cette initiative a entraîné un déploiement accru de robots collaboratifs dans des domaines tels que l'automatisation des entrepôts, l'assemblage électronique et l'usinage de précision, positionnant le Canada comme un pôle émergent de l'automatisation intelligente.

Part de marché des robots collaboratifs

L'industrie des robots collaboratifs est principalement dirigée par des entreprises bien établies, notamment :

- Universal Robots A/S (Danemark)

- FANUC Corporation (Japon)

- ABB SA (Suisse)

- KUKA AG (Allemagne)

- Doosan Robotics Inc. (Corée du Sud)

- Yaskawa America, Inc. (Japon)

- Kawasaki Heavy Industries, Ltd. (Japon)

- Aubo Robotics USA, Inc. (États-Unis)

- Techman Robot Inc. (Taïwan)

- Precise Automation, Inc. (États-Unis)

Derniers développements sur le marché nord-américain des robots collaboratifs

- En avril 2023, Universal Robots a présenté le robot collaboratif UR20, conçu pour les opérations impliquant des charges utiles élevées, avec des performances articulaires améliorées et des temps de cycle plus rapides. Avec une portée améliorée de plus de 30 % par rapport aux modèles précédents et une réduction de 25 % de l'usure des articulations, ce lancement visait à répondre aux besoins des applications de manutention et de palettisation de matériaux plus lourds dans les secteurs de l'automobile et de la logistique.

- En janvier 2023, ABB a enrichi sa gamme GoFa de fonctionnalités de sécurité améliorées et de modules faciles à programmer. Ces nouveaux modèles ont connu une hausse de 33 % de leur adoption dans les secteurs de l'électronique et de l'assemblage en six mois. Ce lancement visait à simplifier les cas d'utilisation pour les petits fabricants et à réduire les délais de déploiement de 40 %.

- En septembre 2024, Rethink Robotics a dévoilé sa gamme de robots collaboratifs Rethink Reacher (RE) à l'IMTS, marquant ainsi son retour sur le marché. La gamme de cobots Reacher comprend sept nouveaux modèles, capables de gérer des charges utiles allant de 7 à 30 kg. Ils bénéficient d'une conception améliorée, d'une précision, d'une vitesse et d'une durabilité accrues, et sont certifiés IP65 pour une utilisation en environnements humides et poussiéreux.

- En mars 2024, Schneider Electric a lancé deux nouveaux robots collaboratifs Lexium, les RL 3 et RL 12, le modèle RL 18 étant prévu pour la fin de l'année. La gamme complète Lexium permet le mouvement à grande vitesse et le contrôle de jusqu'à 130 axes à partir d'un seul processeur, aidant ainsi les fabricants à relever les défis de production, de flexibilité et de durabilité.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.