North America Compression Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

125.04 Million

USD

320.54 Million

2024

2032

USD

125.04 Million

USD

320.54 Million

2024

2032

| 2025 –2032 | |

| USD 125.04 Million | |

| USD 320.54 Million | |

| % | |

|

Segmentation du marché nord-américain de la thérapie par compression : techniques (thérapie par compression statique, thérapie par compression dynamique), produits (vêtements de compression, bandes de compression, pompes de compression, orthèses de compression, pompes de compression), applications (traitement des varices, traitement de la thrombose veineuse profonde, traitement du lymphœdème, traitement des ulcères de jambe, autres), utilisateurs finaux (pharmacies et détaillants, hôpitaux et cliniques, plateformes de commerce électronique) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la thérapie par compression

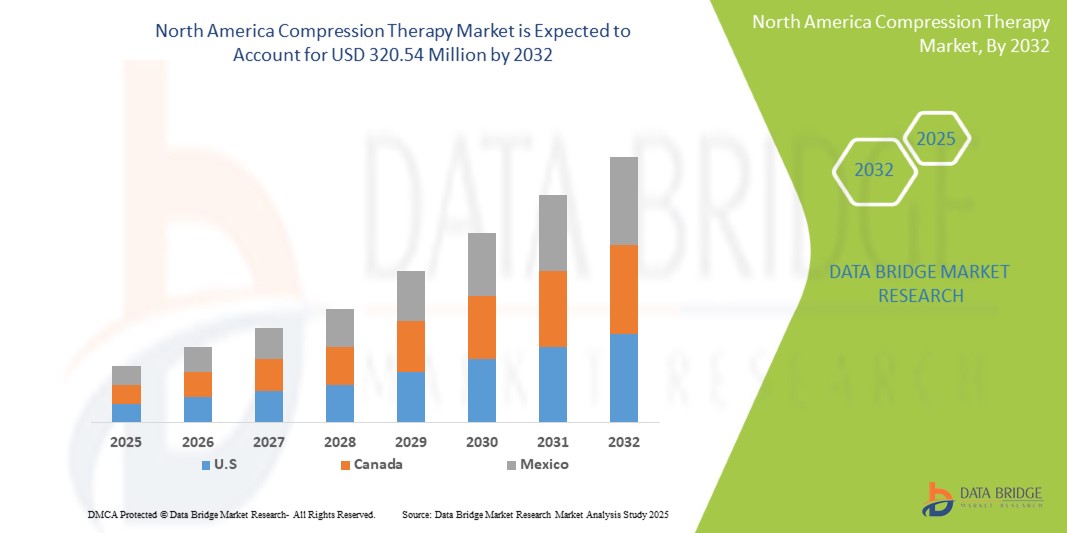

- Le marché nord-américain de la thérapie par compression était évalué à 125,04 millions USD en 2024 et devrait atteindre 320,54 millions USD d'ici 2032, à un TCAC de 3,8 % au cours de la période de prévision.

- La prévalence croissante des troubles veineux chroniques, tels que l’insuffisance veineuse chronique (IVC), les varices et la thrombose veineuse profonde (TVP), alimente la demande de solutions efficaces de thérapie par compression.

Analyse du marché nord-américain de la thérapie par compression

- La thérapie par compression joue un rôle essentiel dans la prise en charge de diverses affections veineuses et lymphatiques, notamment l'insuffisance veineuse chronique (IVC), la thrombose veineuse profonde (TVP), le lymphœdème et les varices. Les produits de compression, tels que les bandages, les bas, les dispositifs de compression pneumatique et les bandages, contribuent à améliorer la circulation sanguine, à réduire l'œdème et à prévenir la progression des troubles veineux. Ces solutions sont largement utilisées dans les hôpitaux, les centres de rééducation, les services de soins à domicile et les cliniques spécialisées.

- La demande de thérapie par compression en Amérique du Nord est principalement due à l'augmentation de l'incidence des maladies veineuses chroniques, à la hausse de la population âgée, plus vulnérable aux affections vasculaires, et à la sensibilisation croissante aux avantages d'une intervention précoce et des traitements non invasifs. De plus, la prévalence croissante de l'obésité et du diabète, deux facteurs de risque majeurs d'insuffisance veineuse, alimente l'expansion du marché.

- L'Amérique du Nord est une région leader sur le marché de la thérapie par compression, bénéficiant d'une infrastructure de santé solide, d'une adoption précoce des technologies médicales de pointe et de politiques de remboursement avantageuses. Les États-Unis détiennent une part dominante, grâce à une importante base de patients atteints de maladies vasculaires, à l'augmentation des interventions ambulatoires et à des investissements importants dans les soins à domicile et les dispositifs médicaux portables.

- Le marché américain de la compression thérapeutique est également influencé par les autorisations réglementaires, notamment celles de la FDA pour des dispositifs de compression innovants et conviviaux. Par ailleurs, l'augmentation des dépenses de santé, la demande croissante de solutions de traitement mobiles et portables, ainsi que les progrès des textiles intelligents et des vêtements de compression à capteurs, améliorent l'observance thérapeutique des patients et les résultats thérapeutiques. Le marché constate également une adoption croissante des approches thérapeutiques personnalisées et basées sur les données, favorisant la prise en charge à long terme des maladies et l'amélioration de la qualité de vie.

Portée du rapport : segmentation du marché de la thérapie par compression

|

Attributs |

Informations clés sur le marché de la thérapie par compression |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la thérapie par compression

« Tissus intelligents et intégration de la santé numérique »

- Les avancées technologiques en matière de thérapie par compression, telles que les vêtements de compression intelligents, les capteurs portables et les dispositifs de compression pneumatique à commande numérique, transforment la prise en charge des patients en permettant un suivi en temps réel des niveaux de pression, de l'observance et des résultats du traitement. Ces innovations sont particulièrement efficaces pour la prise en charge des maladies chroniques comme le lymphœdème et les ulcères veineux de jambe, avec plus de précision et de confort.

- Par exemple, les États-Unis ont constaté une augmentation notable de l’adoption de dispositifs de compression pneumatique intermittente (IPC) et de vêtements de compression à gradient, renforcés par des directives cliniques recommandant leur utilisation pour la prévention de la TVP dans les milieux hospitaliers et de soins à domicile.

- Les solutions d'IA et les applications mobiles de santé sont de plus en plus intégrées aux systèmes de compression thérapeutique afin de personnaliser les schémas thérapeutiques, de suivre l'observance des patients et d'alerter les cliniciens des premiers signes de complications. Ces outils numériques simplifient la coordination des soins, renforcent l'engagement des patients et améliorent les résultats à long terme, tant en milieu clinique qu'à domicile.

Dynamique du marché de la thérapie par compression

Conducteur

« Prévalence croissante des troubles veineux et progrès technologiques des dispositifs de compression »

- Le marché nord-américain de la thérapie par compression connaît une croissance significative tirée par l’incidence croissante de l’insuffisance veineuse chronique (IVC), des varices, du lymphœdème et de la thrombose veineuse profonde (TVP), en particulier parmi les populations vieillissantes et diabétiques.

- Les innovations technologiques, telles que les dispositifs de compression pneumatique intermittente (IPC), les vêtements de compression graduelle et les textiles intelligents avec capteurs intégrés, améliorent les résultats thérapeutiques grâce à un confort accru, une surveillance en temps réel et un contrôle personnalisé de la pression.

- Les initiatives gouvernementales en matière de santé aux États-Unis et au Canada favorisant les soins préventifs, le diagnostic précoce des maladies veineuses et la gestion à domicile des maladies chroniques alimentent la demande de produits de thérapie par compression avancés dans les établissements de santé.

- L’intégration des dispositifs de thérapie par compression aux plateformes de santé numériques et aux dossiers médicaux électroniques (DME) améliore l’observance du traitement, la surveillance à distance et l’engagement des patients, accélérant ainsi l’adoption.

Par exemple,

- Selon l'American Venous Forum (2024), plus de 40 % des adultes aux États-Unis sont touchés par des troubles veineux chroniques, ce qui souligne un besoin critique de thérapies de compression accessibles et efficaces.

- En mars 2024, 3M Health Care a lancé en Amérique du Nord une bande de compression de nouvelle génération dotée d'indicateurs de tension réglables et de couches antimicrobiennes pour améliorer la facilité d'utilisation et le contrôle des infections dans les environnements cliniques et domestiques.

- L’accent mis en permanence sur les options de traitement non invasives et rentables et la préférence croissante pour les solutions de santé portables stimulent encore davantage l’adoption de produits de thérapie par compression avancés en Amérique du Nord.

Opportunité

« Intégration de la santé numérique et expansion des thérapies de compression à domicile »

- La transition vers la prestation de soins de santé numériques et la gestion décentralisée des patients ouvre de nouvelles opportunités pour l’adoption de solutions de thérapie par compression portables et connectées en Amérique du Nord.

- La demande de vêtements de compression intelligents et de pompes de compression mobiles qui peuvent être utilisés dans les établissements de soins à domicile, les établissements de soins de longue durée et les programmes de surveillance à distance augmente, élargissant ainsi l’accès aux soins aux populations rurales et mal desservies.

- La croissance des plateformes de télésanté stimule le développement d’appareils de compression qui se synchronisent avec les applications mobiles, permettant aux cliniciens de surveiller à distance l’observance du traitement, les niveaux de pression et la progression du traitement.

Par exemple,

- En février 2024, l’Agence canadienne des médicaments et des technologies de la santé (ACMTS) a souligné la mise en œuvre croissante d’outils de thérapie par compression intelligente dans les programmes communautaires de gestion du lymphœdème.

- Des entreprises telles que Bio Compression Systems et Tactile Medical ont introduit des appareils IPC compatibles avec les applications, adaptés à un usage domestique, offrant des fonctionnalités de suivi à distance et de retour d'information aux cliniciens.

- L’accent mis par les prestataires de soins de santé sur la réduction des réadmissions à l’hôpital et l’amélioration des résultats des soins chroniques accélère l’adoption de modèles de thérapie à domicile.

- De plus, la disponibilité croissante des plateformes basées sur le cloud et des analyses basées sur l’IA permet une planification plus précise et personnalisée de la thérapie de compression dans les réseaux de soins de santé multisites.

Retenue/Défi

« Coûts élevés des produits et couverture de remboursement limitée »

- L'un des principaux défis du marché nord-américain de la thérapie par compression réside dans le coût élevé des produits de compression haut de gamme, notamment les dispositifs de compression pneumatique avancés et les systèmes portables intelligents. Ces produits nécessitent un investissement initial important, ce qui les rend moins accessibles aux patients à faibles revenus et aux petits établissements de santé.

- Les politiques de remboursement de la thérapie par compression varient considérablement selon les payeurs et les provinces, avec une couverture limitée pour certains appareils, en particulier lorsqu’ils sont utilisés à domicile, ce qui crée des disparités en matière d’accès et d’adoption.

Par exemple,

- Selon un rapport de 2024 de l'American College of Phlebology, de nombreux assureurs privés aux États-Unis ne couvrent pas entièrement les vêtements de compression intelligents ou les dispositifs IPC à usage domestique, à moins que les patients ne répondent à des critères cliniques stricts, retardant ainsi une intervention précoce.

- Au Canada, les variations provinciales dans les programmes de couverture du lymphœdème entraînent un accès inégal des patients à des solutions de compression de qualité thérapeutique.

- La conformité réglementaire aux normes de sécurité et de performance d’organismes comme la FDA et Santé Canada ajoute également de la complexité et du temps à la mise sur le marché de nouveaux produits.

Portée du marché de la thérapie par compression

Le marché est segmenté en quatre segments notables basés sur la technique, le produit, l'application et l'utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par technique |

|

|

Par produit

|

|

|

Par application

|

|

|

Par utilisateur final |

|

En 2025, la thérapie par compression statique devrait dominer le marché avec la plus grande part de marché dans le segment technique

Le segment de la thérapie par compression statique devrait dominer le marché de la thérapie par compression avec une part de marché de 37,82 % en 2025, en raison de sa forte prévalence et de l'exigence de précision qu'il suscite. Cette domination s'explique par la préférence croissante pour des solutions de compression faciles à utiliser, économiques et fiables pour la prise en charge d'affections telles que les varices, le lymphœdème et l'insuffisance veineuse chronique.

Le traitement des varices devrait représenter la plus grande part du marché des applications au cours de la période de prévision.

En 2025, le segment du traitement des varices devrait dominer le marché avec une part de marché de 31,11 %, en raison de sa forte prévalence et de l'exigence de précision qu'il suscite. Ce phénomène s'explique par la prévalence croissante des varices, notamment chez les personnes âgées et obèses. La demande croissante d'options thérapeutiques non invasives et économiques, comme les bas et bandages de contention, stimule également la croissance du segment.

Analyse régionale du marché de la thérapie par compression

« Les États-Unis dominent le marché de la thérapie par compression »

- Les États-Unis dominent le marché nord-américain de la thérapie par compression, représentant la plus grande part en raison de leur infrastructure de soins de santé bien établie, de l'adoption précoce de technologies médicales innovantes et de la forte présence d'acteurs clés du marché spécialisés dans les soins vasculaires et lymphatiques.

- La forte prévalence des troubles veineux tels que l’insuffisance veineuse chronique, les varices et le lymphœdème, associée à une population âgée et diabétique croissante, entraîne une utilisation accrue des solutions de thérapie par compression statique et dynamique dans les milieux cliniques et de soins à domicile.

- De grandes entreprises comme 3M Health Care, Tactile Medical et Bio Compression Systems ont leur siège social aux États-Unis et proposent une large gamme de dispositifs de compression technologiquement avancés, approuvés par la FDA, conçus pour améliorer les résultats thérapeutiques et l'observance du traitement par les patients.

- Les initiatives menées par le gouvernement en faveur des soins préventifs, de la gestion des maladies chroniques et des traitements à domicile, ainsi que des politiques de remboursement favorables pour les vêtements et dispositifs de compression, renforcent encore le leadership des États-Unis sur le marché nord-américain de la thérapie par compression.

« Le Canada devrait enregistrer le taux de croissance le plus élevé »

- Le Canada devrait connaître la croissance la plus rapide sur le marché nord-américain de la thérapie par compression. Le système de santé public du pays, combiné à l'importance croissante accordée à la prévention des maladies chroniques et aux soins de proximité, favorise l'adoption de solutions de thérapie par compression.

- Les investissements stratégiques des autorités sanitaires provinciales dans la prise en charge de maladies comme le lymphœdème, les ulcères veineux et la thrombose veineuse profonde accélèrent l'adoption des thérapies par compression statique et dynamique. La sensibilisation croissante aux interventions précoces et aux options de traitement non invasives soutient encore davantage la demande.

- L'essor des cliniques multidisciplinaires, des centres de réadaptation et des services de soins à domicile partout au Canada crée une forte demande pour des produits de compression conviviaux et économiques, adaptés à un usage clinique et à domicile. La collaboration entre les ministères de la Santé, les groupes de défense des droits des patients et les établissements universitaires favorise également la recherche et l'innovation dans les technologies de compression.

Part de marché de la thérapie par compression

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence en Amérique du Nord, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus concernent uniquement les marchés ciblés par les entreprises.

Les principaux leaders du marché opérant sur le marché sont :

- 3M Health Care (États-Unis)

- Tactile Medical (États-Unis)

- Bio Compression Systems, Inc. (États-Unis)

- Medi USA (Allemagne/États-Unis)

- Groupe Sigvaris (Suisse/États-Unis)

- ArjoHuntleigh Inc. (Suède)

- BSN Medical (Essity) (Allemagne)

- JUZO (Julius Zorn Inc.) (Allemagne/États-Unis)

- Paul Hartmann AG (Allemagne)

- Groupe Thuasne (France)

Derniers développements sur le marché nord-américain de la thérapie par compression

- En octobre 2023, Medi GmbH & Co. a lancé Medi Rehab, un bas de compression disponible en version cuissarde et molletière, avec pointe ouverte ou fermée. Particulièrement adapté au traitement conservateur ou postopératoire des blessures de la cheville ou des ruptures du tendon d'Achille, ce bas de compression à pointe ouverte permet un enfilage et un retrait faciles et confortables.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.1 ANALYSE DES PARTS DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTALE

4.2 ANALYSE DES CINQ FORCES DE PORTER

4.3 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

4.4 ÉCONOMIE DE LA SANTÉ

4.4.1 DÉPENSES DE SANTÉ

4.4.2 DÉPENSES D'INVESTISSEMENT

4.4.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

4.4.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

4.4.5 SOURCES DE FINANCEMENT

4.4.6 REPÈRES DE L'INDUSTRIE

4.4.7 RATIO DU PIB DANS LE PIB GLOBAL

4.4.8 STRUCTURE DU SYSTÈME DE SANTÉ

4.4.9 POLITIQUES GOUVERNEMENTALES

4.4.10 DÉVELOPPEMENT ÉCONOMIQUE

4.5 APERÇU DU SECTEUR

4.5.1 FACTEURS MICRO ET MACRO ÉCONOMIQUES

4.5.2 CARTOGRAPHIE DES PROSPECTS DE PÉNÉTRATION ET DE CROISSANCE

4.5.3 STRATÉGIES DE TARIFICATION CLÉS

4.6 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

4.6.1 ANALYSE DES GRANDES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

4.6.1.1 COENTREPRISES

4.6.1.2 FUSIONS ET ACQUISITIONS

4.6.1.3 LICENCES ET PARTENARIATS

4.6.1.4 COLLABORATIONS TECHNOLOGIQUES

4.6.1.5 DÉSINVESTISSEMENTS STRATÉGIQUES

4.6.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.6.3 STADE DE DÉVELOPPEMENT

4.6.4 ÉCHÉANCIERS ET JALONS

4.6.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.6.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.6.7 PERSPECTIVES D'AVENIR

4.7 ANALYSE DE LA CARTE DES OPPORTUNITÉS

4.8 ANALYSE DES BREVETS –

4.8.1 QUALITÉ ET FORCE DU BREVET

4.8.2 FAMILLES DE BREVETS

4.8.3 LICENCES ET COLLABORATIONS

4.8.4 PAYSAGE CONCURRENTIEL

4.8.5 STRATÉGIE ET GESTION DE LA PI

4.8.6 AUTRES OBSERVATIONS

4.9 CADRE DE REMBOURSEMENT

4.1 ÉCOSYSTÈME DE LA CHAÎNE D'APPROVISIONNEMENT

4.10.1 ENTREPRISES DE PREMIER PLAN

4.10.2 PETITES ET MOYENNES ENTREPRISES

4.10.3 UTILISATEURS FINAUX

4.11 FEUILLE DE ROUTE TECHNOLOGIQUE

4.12 TARIFS ET IMPACT SUR LE MARCHÉ

4.12.1 TAUX TARIFAIRES ACTUELS SUR LES 5 PRINCIPAUX MARCHÉS NATIONAUX

4.13 PERSPECTIVES : PRODUCTION LOCALE VS DÉPENDANCE AUX IMPORTATIONS

4.14 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.15 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

4.15.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.15.2 FABRICATION ET PRODUCTION

4.15.3 LOGISTIQUE ET DISTRIBUTION

4.15.4 PRIX ET POSITIONNEMENT DU MARCHÉ

4.16 ACTEURS DE L'INDUSTRIE : ACTIONS PROACTIVES

4.16.1 OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT

4.16.2 ÉTABLISSEMENTS DE COENTREPRISES

4.17 IMPACT SUR LES PRIX

4.18 INCLINAISON RÉGLEMENTAIRE

4.18.1 SITUATION GÉOPOLITIQUE

4.18.2 PARTENARIATS COMMERCIAUX ENTRE PAYS

4.18.2.1 ACCORDS DE LIBRE-ÉCHANGE :

4.18.2.2 ÉTABLISSEMENTS D'ALLIANCES :

4.18.3 ACCRÉDITATION DE STATUT (Y COMPRIS MFTN)

4.18.4 COURS DE CORRECTION NATIONAL

4.18.4.1 SYSTÈMES D'INCITATION POUR STIMULER LA PRODUCTION :

4.18.4.2 CRÉATION DE ZONES ÉCONOMIQUES SPÉCIALES / PARCS INDUSTRIELS :

4.19 INDICE DES PRIX

5 CADRE RÉGLEMENTAIRE

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 PRÉVALENCE AUGMENTANTE DES TROUBLES VEINEUX CHRONIQUES À L'ÉCHELLE MONDIALE

6.1.2 PROGRÈS TECHNOLOGIQUES ET INNOVATION DE PRODUITS

6.1.3 AUGMENTATION DES BLESSURES ET ACCIDENTS SPORTIFS

6.1.4 ACCROÎTRE LA SENSIBILISATION AUX BIENFAITS DE LA THÉRAPIE

6.2 RESTRICTIONS

6.2.1 REMBOURSEMENT LIMITÉ ET COUVERTURE D'ASSURANCE

6.2.2 DISPONIBILITÉ DE TRAITEMENTS ALTERNATIFS

6.3 OPPORTUNITÉS

6.3.1 CROISSANCE DES THÉRAPIES À DOMICILE

6.3.2 SOINS POST-CHIRURGICAUX ET RÉÉDUCATION

6.3.3 AUGMENTATION DES MALADIES LIÉES AU MODE DE VIE

6.4 DÉFIS

6.4.1 MANQUE DE PROTOCOLES THÉRAPEUTIQUES STANDARDISÉS

6.4.2 GARANTIR UN AJUSTEMENT PRÉCIS DU PRODUIT ET UNE APPLICATION CORRECTE

7 MARCHÉ NORD-AMÉRICAIN DE LA THÉRAPIE PAR COMPRESSION, PAR TECHNIQUE DE PRODUIT

7.1 APERÇU

7.2 THÉRAPIE PAR COMPRESSION STATIQUE

7.2.1 BAS DE COMPRESSION

7.2.2 BANDAGES DE COMPRESSION

7.2.3 MANCHONS DE COMPRESSION

7.2.4 ENVELOPPES DE COMPRESSION

7.2.5 GANTS DE COMPRESSION/GANTELETS

7.3 THÉRAPIE PAR COMPRESSION DYNAMIQUE

7.3.1 DISPOSITIFS DE COMPRESSION PNEUMATIQUE

7.3.2 DISPOSITIFS DE THÉRAPIE PAR COMPRESSION ADAPTATIVE

8 MARCHÉ NORD-AMÉRICAIN DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE DE PRODUIT

8.1 VUE D'ENSEMBLE

8.2 BANDAGES DE COMPRESSION

8.2.1 BANDAGES À COURT ÉTIREMENT

8.2.2 BANDAGES LONGS EXTENSIBLES

8.2.3 BANDAGES DE COMPRESSION MULTICOUCHES

8.3 VÊTEMENTS DE COMPRESSION POUR LE LYMPHŒDÈME

8.3.1 VÊTEMENTS DE JAMBE

8.3.2 MANCHONS DE BRAS

8.3.3 GANTS

8.3.4 VÊTEMENTS POUR LE TORSE/TRONC

8.3.5 VÊTEMENTS POUR LE VISAGE/LA TÊTE

8.4 BAS DE COMPRESSION POUR MALADIES VEINEUSES

8.4.1 BAS SOUS LE GENOU

8.4.2 BAS HAUTS DE CUISSE

8.4.3 COLLANTS/BAS JAMBE COMPLÈTE

8.4.4 BAS DE MATERNITÉ

8.5 ENVELOPPES DE COMPRESSION

8.6 DISPOSITIFS DE COMPRESSION PNEUMATIQUE

8.7 BAS DE COMPRESSION ET GANTELETS

9 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR APPLICATION

9.1 VUE D'ENSEMBLE

9.2 VARICES

9.3 LYMPHŒDÈME

9.4 INSUFFISANCE VEINEUSE CHRONIQUE (IVC)

9.5 THROMBOSE VEINEUSE PROFONDE (TVP)

9.6 ULCÈRES DE JAMBE VEINEUX

9.7 SOINS DES PLAIES

9.8 GESTION DES BLESSURES SPORTIVES

10 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR GROUPE DE PATIENTS

10.1 VUE D'ENSEMBLE

10.2 ADULT

10.3 GÉRIATRIQUE

10.4 PÉDIATRIQUE

11 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR NIVEAU DE COMPRESSION

11.1 VUE D'ENSEMBLE

11.2 COMPRESSION MODÉRÉE

11.3 FORTE COMPRESSION

11.4 COMPRESSION LÉGÈRE

11,5 TRÈS FORTE COMPRESSION

12 MARCHÉ NORD-AMÉRICAIN DE LA THÉRAPIE PAR COMPRESSION, PAR CANAUX DE DISTRIBUTION

12.1 VUE D'ENSEMBLE

12.2 HÔPITAUX

12.2.1 BANDAGES

12.2.2 BAS DE COMPRESSION POST-OPÉRATOIRES

12.2.3 DISPOSITIFS DE COMPRESSION PNEUMATIQUE

12.3 PHARMACIES DE DÉTAIL

12.3.1 BAS DE COMPRESSION LÉGÈRE À MODÉRÉE

12.3.2 BANDAGES DE COMPRESSION

12.3.3 MANCHES ET GANTELETS

12.4 PLATEFORMES DE COMMERCE ÉLECTRONIQUE

12.4.1 BAS ET VÊTEMENTS DE COMPRESSION

12.4.2 ENROULEMENTS DE COMPRESSION

12.4.3 MANCHES, GANTS ET CHAUSSETTES

12.4.4 APPAREILS PNEUMATIQUES PORTABLES

12.5 CLINIQUES SPÉCIALISÉES

12.5.1 VÊTEMENTS DE COMPRESSION HAUTE PRESSION

12.5.2 POMPES À COMPRESSION PNEUMATIQUE

12.5.3 ENVELOPPES PERSONNALISÉES

12.6 MAGASINS DE DISPOSITIFS MÉDICAUX

12.6.1 BAS DE COMPRESSION

12.6.2 BANDAGES DE COMPRESSION

12.6.3 ENROULEMENTS DE COMPRESSION

12.6.4 DISPOSITIFS DE COMPRESSION PNEUMATIQUE

12.6.5 SYSTÈMES DE COMPRESSION ADAPTATIVE

12.7 PRESTATAIRES DE SOINS DE SANTÉ À DOMICILE

12.7.1 ENROULEMENTS DE COMPRESSION

12.7.2 MANCHES ET VÊTEMENTS

12.7.3 BANDAGES

12.7.4 POMPES PNEUMATIQUES (PORTABLES)

12.8 MAISONS DE RETRAITE/ÉTABLISSEMENTS DE SOINS DE LONGUE DURÉE

12.8.1 ENROULEMENTS DE COMPRESSION

12.8.2 MANCHES ET GANTELETS

12.8.3 VÊTEMENTS ADAPTATIFS

13 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR RÉGION

13.1 AMÉRIQUE DU NORD

13.1.1 États-Unis

13.1.2 CANADA

13.1.3 MEXIQUE

14 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

15 ANALYSE SWOT

16 PROFILS D'ENTREPRISE

16.1 SOLVENTUM

16.1.1 INSTANTANÉ DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 ÉVOLUTION RÉCENTE

16.2 SANTÉ CARDINALE

16.2.1 INSTANTANÉ DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 ÉVOLUTION RÉCENTE

16.3 SMITH + NEVEU

16.3.1 INSTANTANÉ DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 ÉVOLUTION RÉCENTE

16.4 ESSITY AKTIEBOLAG (PUBL)

16.4.1 INSTANTANÉ DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.4.4 PORTEFEUILLE DE PRODUITS

16.4.5 ÉVOLUTION RÉCENTE

16.5 PAUL HARTMANN AG

16.5.1 INSTANTANÉ DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.5.4 PORTEFEUILLE DE PRODUITS

16.5.5 ÉVOLUTION RÉCENTE

16.6 ADIDAS AG

16.6.1 INSTANTANÉ DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PORTEFEUILLE DE PRODUITS

16.6.4 ÉVOLUTION RÉCENTE

16.7 AIROS MEDICAL, INC.

16.7.1 INSTANTANÉ DE L'ENTREPRISE

16.7.2 PORTEFEUILLE DE PRODUITS

16.7.3 DÉVELOPPEMENT RÉCENT

16,8 ARJO

16.8.1 INSTANTANÉ DE L'ENTREPRISE

16.8.2 ANALYSE DES REVENUS

16.8.3 PORTEFEUILLE DE PRODUITS

16.8.4 ÉVOLUTIONS RÉCENTES

16.9 BAUERFEIND

16.9.1 INSTANTANÉ DE L'ENTREPRISE

16.9.2 PORTEFEUILLE DE PRODUITS

16.9.3 DÉVELOPPEMENT RÉCENT

16.1 SYSTÈMES DE BIOCOMPRESSION

16.10.1 INSTANTANÉ DE L'ENTREPRISE

16.10.2 PORTEFEUILLE DE PRODUITS

16.10.3 ÉVOLUTION RÉCENTE

16.11 CALZE GTSRL

16.11.1 INSTANTANÉ DE L'ENTREPRISE

16.11.2 PORTEFEUILLE DE PRODUITS

16.11.3 ÉVOLUTION RÉCENTE

16.12 GROUPE CONVATEC PLC

16.12.1 INSTANTANÉ DE L'ENTREPRISE

16.12.2 PORTEFEUILLE DE PRODUITS

16.12.3 ÉVOLUTION RÉCENTE

16.13 ENOVIS CORPORATION

16.13.1 INSTANTANÉ DE L'ENTREPRISE

16.13.2 ANALYSE DES REVENUS

16.13.3 PORTEFEUILLE DE MARQUES

16.13.4 ÉVOLUTIONS RÉCENTES

16.14 GETINGE

16.14.1 INSTANTANÉ DE L'ENTREPRISE

16.14.2 ANALYSE DES REVENUS

16.14.3 PORTEFEUILLE DE PRODUITS

16.14.4 ÉVOLUTION RÉCENTE

16.15 HUNTLEIGH HEALTHCARE LIMITÉE

16.15.1 INSTANTANÉ DE L'ENTREPRISE

16.15.2 PORTEFEUILLE DE PRODUITS

16.15.3 ÉVOLUTION RÉCENTE

16.16 JUZO

16.16.1 INSTANTANÉ DE L'ENTREPRISE

16.16.2 PORTEFEUILLE DE PRODUITS

16.16.3 ÉVOLUTION RÉCENTE

16.17 LOHMANN & RAUSCHER GMBH & CO. KG

16.17.1 INSTANTANÉ DE L'ENTREPRISE

16.17.2 PORTEFEUILLE DE PRODUITS

16.17.3 ÉVOLUTION RÉCENTE

16.18 MCKESSON MEDICAL-CHIRURICAL INC.

16.18.1 INSTANTANÉ DE L'ENTREPRISE

16.18.2 ANALYSE DES REVENUS

16.18.3 PORTEFEUILLE DE PRODUITS

16.18.4 ÉVOLUTION RÉCENTE

16.19 MEDLINE INDUSTRIES, LP

16.19.1 INSTANTANÉ DE L'ENTREPRISE

16.19.2 PORTEFEUILLE DE PRODUITS

16.19.3 ÉVOLUTIONS RÉCENTES

16.2 MEDI GMBH & CO. KG

16.20.1 INSTANTANÉ DE L'ENTREPRISE

16.20.2 PORTEFEUILLE DE PRODUITS

16.20.3 DÉVELOPPEMENT RÉCENT

16.21 MEGO AFEK LTD.

16.21.1 INSTANTANÉ DE L'ENTREPRISE

16.21.2 PORTEFEUILLE DE PRODUITS

16.21.3 ÉVOLUTION RÉCENTE

16.22 MÖLNLYCKE AB

16.22.1 INSTANTANÉ DE L'ENTREPRISE

16.22.2 PORTEFEUILLE DE PRODUITS

16.22.3 ÉVOLUTION RÉCENTE

16.23 NIKE, INC.

16.23.1 INSTANTANÉ DE L'ENTREPRISE

16.23.2 ANALYSE DES REVENUS

16.23.3 PORTEFEUILLE DE PRODUITS

16.23.4 ÉVOLUTION RÉCENTE

16.24 OFA BAMBERG GMBH

16.24.1 INSTANTANÉ DE L'ENTREPRISE

16.24.2 PORTEFEUILLE DE PRODUITS

16.24.3 ÉVOLUTION RÉCENTE

16.25 ÖSSUR

16.25.1 INSTANTANÉ DE L'ENTREPRISE

16.25.2 DONNÉES FINANCIÈRES RÉCENTES

16.25.3 PORTEFEUILLE DE PRODUITS

16.25.4 ÉVOLUTION RÉCENTE

16.26 GROUPE SIGVARIS

16.26.1 INSTANTANÉ DE L'ENTREPRISE

16.26.2 PORTEFEUILLE DE PRODUITS

16.26.3 DÉVELOPPEMENT RÉCENT

16.27 MÉDICAL TACTILE

16.27.1 INSTANTANÉ DE L'ENTREPRISE

16.27.2 ANALYSE DES REVENUS

16.27.3 PORTEFEUILLE DE PRODUITS

16.27.4 ÉVOLUTION RÉCENTE

16.28 THERMOTEK

16.28.1 INSTANTANÉ DE L'ENTREPRISE

16.28.2 PORTEFEUILLE DE PRODUITS

16.28.3 ÉVOLUTION RÉCENTE

16.29 THUASNE, SAS

16.29.1 INSTANTANÉ DE L'ENTREPRISE

16.29.2 PORTEFEUILLE DE PRODUITS

16.29.3 ÉVOLUTION RÉCENTE

16.3 ZIMMER BIOMET

16.30.1 INSTANTANÉ DE L'ENTREPRISE

16.30.2 ANALYSE DES RECETTES

16.30.3 PORTEFEUILLE DE PRODUITS

16.30.4 DÉVELOPPEMENTS RÉCENTS

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR TECHNIQUE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 2 THÉRAPIE PAR COMPRESSION STATIQUE EN AMÉRIQUE DU NORD, MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 3 THÉRAPIE PAR COMPRESSION STATIQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 4 THÉRAPIE PAR COMPRESSION DYNAMIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 5 THÉRAPIE PAR COMPRESSION DYNAMIQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 6 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 7 BANDAGES DE COMPRESSION SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 8 BANDAGES DE COMPRESSION SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 9 VÊTEMENTS DE COMPRESSION POUR LE LYMPHŒDÈME EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 10 VÊTEMENTS DE COMPRESSION POUR LE LYMPHŒDÈME EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 BAS DE COMPRESSION POUR MALADIES VEINEUSES SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 12 BAS DE COMPRESSION POUR MALADIES VEINEUSES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 BANDES DE COMPRESSION SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 14 DISPOSITIFS DE COMPRESSION PNEUMATIQUE SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 BAS ET GANTELETS DE COMPRESSION SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 MARCHÉ DES VARICES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 MARCHÉ DU LYMPHŒDÈME EN THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 INSUFFISANCE VEINEUSE CHRONIQUE (IVC) SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 THROMBOSE VEINEUSE PROFONDE (TVP) SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 ULCERES VEINEUX DE JAMBE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 22 MARCHÉ DES SOINS DES PLAIES EN THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 GESTION DES BLESSURES SPORTIVES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR GROUPE DE PATIENTS, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 MARCHÉ NORD-AMÉRICAIN DE LA THÉRAPIE PAR COMPRESSION POUR ADULTES, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 MARCHÉ DE LA THÉRAPIE GÉRIATRIQUE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 MARCHÉ DE LA THÉRAPIE PÉDIATRIQUE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR NIVEAU DE COMPRESSION, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION MODÉRÉE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 AMÉRIQUE DU NORD : FORTE COMPRESSION SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ DE LA COMPRESSION LÉGÈRE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 32 AMÉRIQUE DU NORD : TRÈS FORTE COMPRESSION SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR CANAUX DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 HÔPITAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 HÔPITAUX NORD-AMÉRICAIN SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 36 PHARMACIES DE DÉTAIL EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 PHARMACIES DE DÉTAIL EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 38 PLATEFORMES DE COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 PLATEFORMES DE COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 CLINIQUES SPÉCIALISÉES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 CLINIQUES SPÉCIALISÉES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 MAGASINS DE DISPOSITIFS MÉDICAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 MAGASINS DE DISPOSITIFS MÉDICAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 FOURNISSEURS DE SOINS DE SANTÉ À DOMICILE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 FOURNISSEURS DE SOINS DE SANTÉ À DOMICILE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 MAISONS DE RETRAITE ET ÉTABLISSEMENTS DE SOINS DE LONGUE DURÉE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 MAISONS DE RETRAITE ET ÉTABLISSEMENTS DE SOINS DE LONGUE DURÉE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR TECHNIQUE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 THÉRAPIE PAR COMPRESSION STATIQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 THÉRAPIE PAR COMPRESSION DYNAMIQUE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 BANDAGES DE COMPRESSION SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 VÊTEMENTS DE COMPRESSION POUR LE LYMPHŒDÈME EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 BAS DE COMPRESSION POUR MALADIES VEINEUSES EN AMÉRIQUE DU NORD, MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR GROUPE DE PATIENTS, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR NIVEAU DE COMPRESSION, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD, PAR CANAUX DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 HÔPITAUX NORD-AMÉRICAIN SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 PHARMACIES DE DÉTAIL EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 PLATEFORMES DE COMMERCE ÉLECTRONIQUE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 CLINIQUES SPÉCIALISÉES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 MAGASINS DE DISPOSITIFS MÉDICAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 FOURNISSEURS DE SOINS DE SANTÉ À DOMICILE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 MAISONS DE RETRAITE ET ÉTABLISSEMENTS DE SOINS DE LONGUE DURÉE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION AUX ÉTATS-UNIS, PAR TECHNIQUE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 THÉRAPIE PAR COMPRESSION STATIQUE AUX ÉTATS-UNIS, MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 THÉRAPIE PAR COMPRESSION DYNAMIQUE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ AMÉRICAIN DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 : BANDAGES DE COMPRESSION SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 VÊTEMENTS DE COMPRESSION POUR LE LYMPHŒDÈME SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 BAS DE COMPRESSION POUR MALADIES VEINEUSES AUX ÉTATS-UNIS, MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION AUX ÉTATS-UNIS, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION AUX ÉTATS-UNIS, PAR GROUPE DE PATIENTS, 2018-2032 (EN MILLIERS USD)

TABLEAU 77 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION AUX ÉTATS-UNIS, PAR NIVEAU DE COMPRESSION, 2018-2032 (EN MILLIERS USD)

TABLEAU 78 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION AUX ÉTATS-UNIS, PAR CANAUX DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 HÔPITAUX AMÉRICAINS SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 PHARMACIES DE DÉTAIL AMÉRICAINES SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 81 PLATEFORMES DE COMMERCE ÉLECTRONIQUE AMÉRICAINES SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 82 CLINIQUES SPÉCIALISÉES AUX ÉTATS-UNIS SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 MAGASINS DE DISPOSITIFS MÉDICAUX AUX ÉTATS-UNIS SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 84 FOURNISSEURS DE SOINS DE SANTÉ À DOMICILE AUX ÉTATS-UNIS SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 MAISONS DE RETRAITE ET ÉTABLISSEMENTS DE SOINS DE LONGUE DURÉE AUX ÉTATS-UNIS SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ CANADIEN DE LA THÉRAPIE PAR COMPRESSION, PAR TECHNIQUE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 THÉRAPIE PAR COMPRESSION STATIQUE AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 THÉRAPIE PAR COMPRESSION DYNAMIQUE AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 MARCHÉ CANADIEN DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 90 CANADA : BANDAGES DE COMPRESSION SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 91 CANADA : VÊTEMENTS DE COMPRESSION POUR LE LYMPHŒDÈME SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 92 BAS DE COMPRESSION POUR MALADIES VEINEUSES AU CANADA, MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 MARCHÉ CANADIEN DE LA THÉRAPIE PAR COMPRESSION, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 94 MARCHÉ CANADIEN DE LA THÉRAPIE PAR COMPRESSION, PAR GROUPE DE PATIENTS, 2018-2032 (EN MILLIERS USD)

TABLEAU 95 MARCHÉ CANADIEN DE LA THÉRAPIE PAR COMPRESSION, PAR NIVEAU DE COMPRESSION, 2018-2032 (EN MILLIERS USD)

TABLEAU 96 MARCHÉ CANADIEN DE LA THÉRAPIE PAR COMPRESSION, PAR CANAUX DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 HÔPITAUX CANADIENS SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 98 PHARMACIES DE DÉTAIL AU CANADA SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 99 PLATEFORMES DE COMMERCE ÉLECTRONIQUE AU CANADA SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 100 CLINIQUES SPÉCIALISÉES AU CANADA DANS LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 MAGASINS DE DISPOSITIFS MÉDICAUX AU CANADA SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 102 FOURNISSEURS DE SOINS DE SANTÉ À DOMICILE AU CANADA SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 103 MAISONS DE RETRAITE ET ÉTABLISSEMENTS DE SOINS DE LONGUE DURÉE AU CANADA SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 104 MARCHÉ MEXICAIN DE LA THÉRAPIE PAR COMPRESSION, PAR TECHNIQUE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 105 MEXIQUE THÉRAPIE PAR COMPRESSION STATIQUE SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 106 MEXIQUE THÉRAPIE PAR COMPRESSION DYNAMIQUE SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 MARCHÉ MEXICAIN DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 108 MEXIQUE : BANDAGES DE COMPRESSION SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 109 VÊTEMENTS DE COMPRESSION POUR LE LYMPHŒDÈME AU MEXIQUE, MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 110 MEXIQUE BAS DE COMPRESSION POUR MALADIES VEINEUSES SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 111 MARCHÉ MEXICAIN DE LA THÉRAPIE PAR COMPRESSION, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 112 MARCHÉ MEXICAIN DE LA THÉRAPIE PAR COMPRESSION, PAR GROUPE DE PATIENTS, 2018-2032 (MILLIERS USD)

TABLEAU 113 MARCHÉ MEXICAIN DE LA THÉRAPIE PAR COMPRESSION, PAR NIVEAU DE COMPRESSION, 2018-2032 (EN MILLIERS USD)

TABLEAU 114 MARCHÉ MEXICAIN DE LA THÉRAPIE PAR COMPRESSION, PAR CANAUX DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 115 HÔPITAUX MEXICAINS SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 116 PHARMACIES DE DÉTAIL MEXICAINES SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 117 PLATEFORMES DE COMMERCE ÉLECTRONIQUE AU MEXIQUE SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 118 CLINIQUES MEXICAINES SPÉCIALISÉES DANS LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 119 MAGASINS MEXICAINS DE DISPOSITIFS MÉDICAUX SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 120 FOURNISSEURS DE SOINS DE SANTÉ À DOMICILE AU MEXIQUE SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 121 MEXIQUE MAISONS DE RETRAITE/ÉTABLISSEMENTS DE SOINS DE LONGUE DURÉE SUR LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION, PAR TYPE, 2018-2032 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : MODÉLISATION MULTIVARIÉE

FIGURE 7 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 8 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT SUR LE MARCHÉ

FIGURE 9 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 10 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 11 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 12 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : RÉSUMÉ

FIGURE 13 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : DÉCISIONS STRATÉGIQUES

FIGURE 14 LA PRÉVALENCE AUGMENTANTE DES TROUBLES VEINEUX CHRONIQUES À L'ÉCHELLE MONDIALE DEVRAIT STIMULER LE MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 À 2032

FIGURE 15 LE SEGMENT DE LA THÉRAPIE PAR COMPRESSION STATIQUE DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 ET 2032

FIGURE 16 DEUX SEGMENTS COMPOSENT LE MARCHÉ NORD-AMÉRICAIN DE LA THÉRAPIE PAR COMPRESSION, PAR TECHNIQUE DE PRODUIT (2024)

FIGURE 17 RÉPARTITION DES BREVETS PAR CODE CIB

FIGURE 18 RÉPARTITION RÉGIONALE DES BREVETS

FIGURE 19 NOMBRE DE BREVETS PAR DÉPOSANT

FIGURE 20 PUBLICATIONS ANNUELLES DE BREVETS

FIGURE 21 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD

FIGURE 22 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR TECHNIQUE DE PRODUIT, 2024

FIGURE 23 MARCHÉ NORD-AMÉRICAIN DE LA THÉRAPIE PAR COMPRESSION : PAR TECHNIQUE DE PRODUIT, DE 2025 À 2032 (EN MILLIERS USD)

FIGURE 24 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR TECHNIQUE DE PRODUIT, TCAC (2025-2032)

FIGURE 25 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR TECHNIQUE DE PRODUIT, COURBE DE LIGNE DE VIE

FIGURE 26 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR TYPE DE PRODUIT, 2024

FIGURE 27 MARCHÉ NORD-AMÉRICAIN DE LA THÉRAPIE PAR COMPRESSION : PAR TYPE DE PRODUIT, 2025 À 2032 (EN MILLIERS USD)

FIGURE 28 MARCHÉ NORD-AMÉRICAIN DE LA THÉRAPIE PAR COMPRESSION : PAR TYPE DE PRODUIT, TCAC (2025-2032)

FIGURE 29 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR TYPE DE PRODUIT, COURBE DE LIGNE DE VIE

FIGURE 30 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR APPLICATION, 2024

FIGURE 31 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR APPLICATION, DE 2025 À 2032 (EN MILLIERS USD)

FIGURE 32 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR APPLICATION, TCAC (2025-2032)

FIGURE 33 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR APPLICATION, COURBE DE LIGNE DE VIE

FIGURE 34 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR GROUPE DE PATIENTS, 2024

FIGURE 35 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR GROUPE DE PATIENTS, DE 2025 À 2032 (EN MILLIERS USD)

FIGURE 36 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR GROUPE DE PATIENTS, TCAC (2025-2032)

FIGURE 37 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR GROUPE DE PATIENTS, COURBE DE LIGNE DE VIE

FIGURE 38 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR NIVEAU DE COMPRESSION, 2024

FIGURE 39 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR NIVEAU DE COMPRESSION, DE 2025 À 2032 (EN MILLIERS USD)

FIGURE 40 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR NIVEAU DE COMPRESSION, TCAC (2025-2032)

FIGURE 41 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR NIVEAU DE COMPRESSION, COURBE DE LIGNE DE VIE

FIGURE 42 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR CANAUX DE DISTRIBUTION, 2024

FIGURE 43 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR CANAUX DE DISTRIBUTION, DE 2025 À 2032 (EN MILLIERS USD)

FIGURE 44 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR CANAUX DE DISTRIBUTION, TCAC (2025-2032)

FIGURE 45 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PAR CANAUX DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 46 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : INSTANTANÉ (2024)

FIGURE 47 MARCHÉ DE LA THÉRAPIE PAR COMPRESSION EN AMÉRIQUE DU NORD : PART DES ENTREPRISES EN 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.