North America Computed Tomography Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.67 Billion

USD

2.60 Billion

2024

2032

USD

1.67 Billion

USD

2.60 Billion

2024

2032

| 2025 –2032 | |

| USD 1.67 Billion | |

| USD 2.60 Billion | |

| % | |

|

North America Computed Tomographie Devices Market Segmentation, par type de produit (Low Slice CT Scanner (64 Slices)), application (applications cardiovasculaires, application Abdomen et Pelvic, angiogramme pulmonaire, application neurovasculaire, application spinale, application musculo-squelettique et oncologie), utilisateur final (centres d'hospitalisation et de diagnostic) - Tendances de l'industrie et prévisions jusqu'en 2032

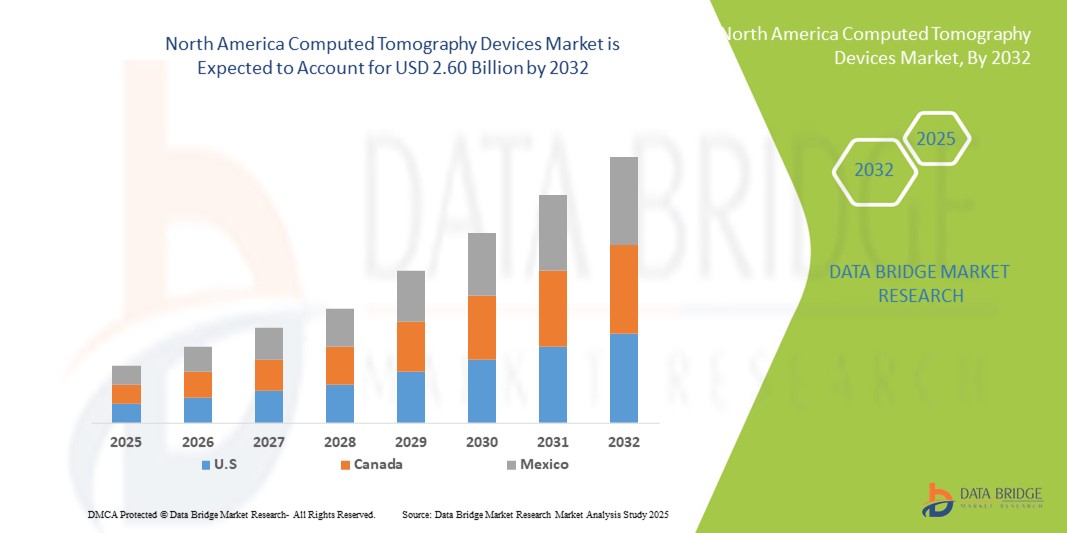

Taille du marché des appareils de tomodensitométrie en Amérique du Nord

- La taille du marché des appareils de tomographie en Amérique du Nord a été évaluée à1,67 milliard de dollars en 2024et devrait atteindre2,60 milliards de dollars en 2032, à unTCAC de 5,65 %pendant la période de prévision

- La croissance du marché est principalement attribuable à la prévalence croissante des maladies chroniques et liées au mode de vie, à la demande croissante d'imagerie diagnostique précoce et précise et aux progrès technologiques en cours dans les systèmes d'imagerie par TDM, y compris l'intégration de l'IA et les techniques de rayonnement à faible dose

- De plus, l'expansion de l'infrastructure de soins de santé, des politiques de remboursement favorables et l'adoption croissante de solutions d'imagerie de pointe dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées placent les appareils CT comme des outils de diagnostic essentiels dans la région. Ces facteurs combinés accélèrent le déploiement des systèmes CT, propulsant ainsi significativement la croissance du marché

Analyse du marché des appareils de tomodensitométrie en Amérique du Nord

- Les appareils de tomodensitométrie (CT), qui fournissent une imagerie transversale pour un diagnostic précis et une planification du traitement, sont de plus en plus des composantes essentielles du diagnostic médical moderne dans les hôpitaux et les centres de diagnostic en raison de leur grande précision d'imagerie, de leur rapidité et de leur intégration avec des logiciels d'imagerie avancés et des outils assistés par l'IA

- La demande croissante de dispositifs de TDM est principalement attribuable à la prévalence croissante des maladies chroniques, au besoin croissant de diagnostics précoces et précis et aux progrès technologiques tels que l'imagerie à faible dose, la reconstruction assistée par l'IA et les systèmes de TDM à plusieurs tranches

- Les États-Unis dominent le marché nord-américain des appareils de tomographie avec la plus grande part de revenus de 88,5 % en 2024, caractérisée par des infrastructures de soins de santé avancées, des dépenses élevées en soins de santé et une forte présence de fabricants d'équipement d'imagerie de premier plan, avec l'adoption substantielle de scanners CT à haute section (>64 tranches) dans les hôpitaux et les centres de diagnostic, appuyés par des innovations dans les applications d'imagerie cardiovasculaire, neurovasculaire et oncologique

- On s'attend à ce que le Canada soit le pays qui connaît la croissance la plus rapide sur le marché des appareils de TDM en Amérique du Nord au cours de la période de prévision en raison de l'augmentation des investissements dans l'infrastructure des soins de santé, de la sensibilisation accrue des patients et de la demande croissante de solutions d'imagerie diagnostique de pointe.

- Les scanners CT à coupe élevée (>64 tranches) ont dominé le marché des appareils CT en Amérique du Nord avec une part de marché de 44,8 % en 2024, grâce à leur vitesse d'imagerie supérieure, leur haute résolution et leur polyvalence dans les applications cardiovasculaires, neurovasculaires et oncologiques dans les hôpitaux et les centres de diagnostic.

Portée du rapport et segmentation du marché des appareils de tomodensitométrie en Amérique du Nord

| Attributs | Amérique du Nord Appareils de tomodensitométrie |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des appareils de tomodensitométrie en Amérique du Nord

Progrès dans les systèmes d'imagerie assistée par l'IA et les systèmes CT multi-slices

- Une tendance importante et accélérée sur le marché des appareils CT en Amérique du Nord est l'intégration croissante deintelligence artificielle(AI) avec des systèmes CT à plusieurs sections, améliorant la précision de l'imagerie, l'efficacité du flux de travail et les capacités de diagnostic

- Par exemple, le partenaire AI-Rad de Siemens Healthineers peut analyser automatiquement les scans et fournir des diagnostics préliminaires, aidant les radiologues à prendre des décisions.

- L'intégration de l'IA dans les appareils CT permet des fonctionnalités telles que la reconstruction automatique de l'image, la détection d'anomalies, etAnalyse prédictivepour les résultats du patient, améliorer la fiabilité de l'analyse et réduire les erreurs humaines

- La combinaison harmonieuse de systèmes de TDM à plusieurs segments et de plates-formes d'IA permet une gestion centralisée des protocoles d'imagerie, du partage des données et des rapports à travers les réseaux hospitaliers, créant ainsi un flux de travail plus simplifié en radiologie

- Cette tendance vers des systèmes CT plus intelligents, à haute résolution et automatisés modifie les attentes en matière de radiologie. Par conséquent, des entreprises comme GE Healthcare mettent au point des scanners CT compatibles avec l'IA avec des algorithmes de reconstruction avancés et des analyses automatisées d'imagerie cardiaque et neurovasculaire

- La demande de dispositifs de TDM offrant des capacités d'imagerie assistée par l'IA et de haute précision augmente rapidement dans les hôpitaux et les centres de diagnostic, les fournisseurs de soins de santé privilégiant de plus en plus l'efficacité, l'exactitude et la fonctionnalité de diagnostic complète

Amérique du Nord Composants Tomographiques Dynamique du marché

Chauffeur

Augmentation de la demande en raison de la croissance des maladies chroniques et des besoins en imagerie diagnostique

- La prévalence croissante des maladies chroniques, du cancer et des maladies cardiovasculaires, associée à la nécessité d'un diagnostic précoce et précis, est l'un des principaux facteurs de l'augmentation de la demande de dispositifs de TDM.

- Par exemple, Canon Medical Systems introduit des scanners CT à haute section avancés avec des capacités d'imagerie cardiaque améliorées pour soutenir la détection précoce des maladies cardiaques

- Comme les fournisseurs de soins de santé visent à améliorer les résultats des patients et la précision du diagnostic, les appareils CT offrent des fonctionnalités telles que l'imagerie haute résolution, les temps d'analyse rapide et l'analyse assistée par l'IA, offrant une amélioration convaincante par rapport aux modalités d'imagerie conventionnelles

- De plus, l'expansion de l'infrastructure de soins de santé et la sensibilisation accrue des patients aux États-Unis et au Canada font des systèmes de TDM une partie intégrante des processus diagnostiques dans les hôpitaux et les centres d'imagerie.

- La facilité d'une imagerie plus rapide, la réduction des temps d'analyse et la capacité d'effectuer une imagerie multi-organismes en une seule séance sont des facteurs clés qui propulsent l'adoption d'un appareil CT dans des contextes cliniques. La tendance à l'expansion de l'imagerie ambulatoire et les centres de diagnostic avancés contribuent davantage à la croissance du marché

Restriction/Défi

Coûts élevés de l'équipement et obstacles à la conformité réglementaire

- Les coûts relativement élevés d'acquisition et d'entretien des systèmes de CT avancés, en particulier des scanners à haute section, posent un défi important à une plus grande pénétration du marché, en particulier pour les petits centres de diagnostic.

- Par exemple, Medtronic a mis en évidence les contraintes budgétaires dans les petites cliniques qui retardent l'acquisition de systèmes de TCM à plusieurs tranches malgré la demande clinique.

- Pour élargir le marché, il est essentiel de répondre à ces problèmes de coûts par des options de financement, des contrats de services et des solutions évolutives. En outre, la conformité réglementaire et des normes de sécurité rigoureuses pour l'exposition aux rayonnements constituent des obstacles pour les fabricants et les fournisseurs de soins de santé.

- La nécessité de mettre à jour régulièrement les logiciels, de former le personnel de radiologie et de respecter les lignes directrices de la FDA et de Santé Canada peut ralentir les taux d'adoption, en particulier pour les nouveaux systèmes de CT à haute section

- Bien que les coûts et les problèmes de conformité soient progressivement gérés grâce à des financements innovants, à la conception de systèmes modulaires et à l ' automatisation axée sur l ' intelligence artificielle, ce qui réduit la charge opérationnelle, les dépenses d ' équipement élevées et les complexités réglementaires peuvent encore entraver l ' adoption généralisée d ' établissements de soins de santé plus petits ou moins coûteux.

Étendue du marché des appareils de tomodensitométrie en Amérique du Nord

Le marché est segmenté en fonction du type de produit, de l'application et de l'utilisateur final.

- Par type de produit

Sur la base du type de produit, le marché nord-américain des appareils CT est segmenté en scanner CT à coupe basse (<64 tranches), en scanner CT à coupe moyenne (64 tranches) et en scanner CT à coupe haute (>64 tranches). En 2024, le segment du scanner CT High Slice a dominé le marché avec la plus grande part de revenus de 44,8 %, grâce à sa vitesse d'imagerie supérieure, ses capacités de haute résolution et sa polyvalence dans de multiples applications cliniques. Les hôpitaux et les centres de diagnostic préfèrent les scanners à haute coupe pour des procédures complexes comme l'imagerie cardiovasculaire, neurovasculaire et oncologique, car ces systèmes réduisent les temps de balayage et améliorent la précision du diagnostic. La demande est alimentée par l'intégration de l'IA, qui améliore la reconstruction de l'image, la détection d'anomalies et l'efficacité du flux de travail. Les scanners à haute section sont de plus en plus adoptés dans les grands hôpitaux et les centres de diagnostic spécialisés, où la précision et la vitesse sont essentielles pour les résultats des patients. La dominance du segment est également soutenue par des innovations technologiques continues, telles que l'imagerie à faible dose et les outils logiciels avancés, améliorant leur attrait clinique.

On s'attend à ce que le segment du scanner CT à faible tranche (<64 tranches) enregistre le taux de croissance le plus rapide de 2025 à 2032, en raison de la demande croissante dans les petits hôpitaux, les cliniques externes et les centres de diagnostic. Ces scanners offrent une solution rentable pour l'imagerie de routine, en conciliant l'accessibilité et les performances diagnostiques suffisantes. Les systèmes à coupe basse sont particulièrement adaptés aux installations à budget ou aux régions à volume modéré de patients, offrant des capacités d'imagerie essentielles sans les dépenses en capital élevées des systèmes à coupe élevée. Leur empreinte plus petite et leurs exigences de maintenance plus faibles contribuent également à leur adoption croissante. En outre, les fabricants développent de plus en plus des modèles compacts et conviviaux qui permettent une installation et un fonctionnement faciles, ce qui augmente encore leur pénétration sur le marché. La tendance croissante vers l'imagerie diagnostique décentralisée et externe devrait accélérer la croissance de ce segment.

- Par demande

Sur la base de l'application, le marché est segmenté en applications cardiovasculaires, en applications abdominales et pelviennes, en angiogramme pulmonaire, en applications neurovasculaires, en applications spinales, en applications musculosquelettiques et en oncologie. Le segment d'application en oncologie a dominé le marché en 2024, représentant la plus grande part des revenus, en raison de la prévalence croissante du cancer et du besoin critique de détection précise de tumeurs, de mise en place et de planification du traitement. Les scanners CT à haute résolution et à coupes multiples sont largement utilisés en oncologie pour l'imagerie précise des tissus mous, les procédures de biopsie et la surveillance de la réponse au traitement. L'intégration à l'imagerie assistée par l'IA améliore la détection des lésions et l'analyse volumétrique, ce qui améliore encore les résultats diagnostiques. Les hôpitaux et les centres spécialisés dans le cancer préfèrent les appareils CT pour les applications en oncologie car ils offrent des solutions d'imagerie complètes et non invasives. La demande est également motivée par une sensibilisation accrue au dépistage précoce du cancer et aux protocoles de dépistage de routine.

Le segment des applications cardio-vasculaires devrait connaître le taux de croissance le plus rapide en 2025-2032, alimenté par la prévalence croissante des maladies cardiaques et la demande d'imagerie cardiaque précise. On utilise de plus en plus de scanners à slices multiples pour l'imagerie coronaire, le marquage au calcium et la planification préchirurgicale, offrant des évaluations rapides et précises. L'intégration de l'IA dans l'imagerie cardiaque permet de réduire les artefacts, d'optimiser la qualité de l'image et d'automatiser l'analyse des structures cardiovasculaires complexes. L'adoption croissante dans les hôpitaux et les centres de diagnostic, ainsi que la sensibilisation accrue à la détection précoce des maladies cardiovasculaires, devraient entraîner une expansion rapide du marché. De plus, les procédures d'imagerie cardiaque peu invasives et ambulatoires contribuent à la croissance de ce segment.

- Par utilisateur final

Sur la base de l'utilisateur final, le marché des appareils CT en Amérique du Nord est segmenté en hôpitaux et centres de diagnostic. Le segment des hôpitaux a dominé le marché en 2024 en raison de la disponibilité d'infrastructures avancées, d'importants volumes de patients et d'une forte préférence pour des systèmes de CT à coupe élevée et polyvalents capables de traiter diverses applications cliniques. Les hôpitaux s'appuient sur l'imagerie par TDM pour les diagnostics de routine, les soins d'urgence, l'oncologie, les évaluations cardiovasculaires et neurovasculaires, la demande de dispositifs de TDM polyvalents et performants. La présence de fabricants d'équipement d'imagerie de premier plan et la disponibilité d'une expertise technique appuient davantage l'adoption de dispositifs de CT dans les hôpitaux.

Le secteur des centres de diagnostic devrait connaître le taux de croissance le plus rapide de 2025 à 2032, en raison de la tendance croissante des diagnostics ambulatoires, des examens de santé préventifs et des centres d'imagerie spécialisés. Les centres de diagnostic investissent de plus en plus dans des scanners CT à coupe moyenne ou basse pour offrir des services d'imagerie rentables et de haute qualité. La préférence croissante des patients pour des services diagnostiques pratiques et non hospitaliers et l'élargissement de la couverture d'assurance pour l'imagerie ambulatoire accélèrent encore la croissance du marché dans ce segment. Les fabricants ciblent également ce segment avec des solutions CT compactes et faciles à entretenir, ce qui stimule l'adoption partout en Amérique du Nord.

Amérique du Nord Appareils de Tomographie Computée Analyse régionale du marché

- Les États-Unis dominent le marché des appareils CT en Amérique du Nord avec la plus grande part de revenu de 88,5 % en 2024, caractérisée par des infrastructures de soins de santé de pointe, des dépenses élevées en soins de santé et une forte présence de fabricants d'équipement d'imagerie de premier plan, avec l'adoption substantielle de scanners CT à haute section (>64 tranches) dans les hôpitaux et les centres de diagnostic, appuyés par des innovations dans les applications d'imagerie cardiovasculaire, neurovasculaire et oncologique

- Les fournisseurs de soins de santé de la région apprécient fortement la précision, la rapidité et les capacités multi-applications offertes par les scanners CT intégrés à haute section et à l'IA, ce qui permet un diagnostic précis et une amélioration des résultats des patients

- Cette adoption généralisée est soutenue par des infrastructures de soins de santé avancées, des dépenses de soins de santé élevées et la présence de fabricants d'équipement d'imagerie de premier plan, établissant des dispositifs de CT comme outils essentiels dans les hôpitaux et les centres de diagnostic de la région.

Dispositifs de Tomographie U.S. Computed Aperçu du marché

En 2024, le marché américain des appareils de TDM a enregistré la plus grande part des revenus en Amérique du Nord, en raison de la prévalence croissante de maladies chroniques, de cancers et de maladies cardiovasculaires nécessitant une imagerie diagnostique avancée. Les hôpitaux et les centres de diagnostic accordent de plus en plus de priorité aux scanners CT intégrés à haute section et à l'IA pour améliorer la précision de l'imagerie, la vitesse et les résultats pour les patients. L'adoption de systèmes CT à plusieurs tranches, combinée à la reconstruction assistée par l'IA et à l'analyse automatisée, favorise la croissance du marché. En outre, les États-Unis bénéficient d'infrastructures de soins de santé de pointe, d'une dépense élevée en soins de santé et de la présence de fabricants d'équipement d'imagerie de premier plan, ce qui favorise le déploiement rapide des systèmes de CT. La tendance croissante des centres d'imagerie ambulatoire et des examens de santé préventifs contribue également à l'expansion du marché.

Aperçu du marché des appareils de Tomographie Canada

On s'attend à ce que le marché canadien des appareils de TDM augmente à un TCAC important au cours de la période de prévision, alimenté par l'augmentation des investissements dans l'infrastructure des soins de santé et la sensibilisation à la détection précoce des maladies. Les hôpitaux et les centres de diagnostic du Canada adoptent progressivement des scanners CT à coupe moyenne ou élevée pour répondre aux besoins cliniques en imagerie cardiovasculaire, oncologique et neurovasculaire. Les initiatives gouvernementales favorisant la modernisation des soins de santé et l'amélioration de l'accès aux services de diagnostic appuient l'expansion des installations d'appareils de TDM. De plus, l'accent mis sur les centres de diagnostic ambulatoire et les soins préventifs accélère l'adoption dans tout le pays. L'intégration des logiciels d'intelligence artificielle et d'imagerie avancée accroît encore l'utilité des systèmes d'EC dans les établissements de santé canadiens.

Mexique Appareils de Tomographie Computée Aperçu du marché

Au cours de la période de prévision, le marché mexicain des appareils de TDM devrait croître à un TCAC remarquable, en raison de l'augmentation des investissements dans les soins de santé et de la demande croissante d'imagerie diagnostique dans les hôpitaux et les centres spécialisés. L'adoption de scanners CT à basse et moyenne longueur d'onde rentables gagne en traction dans les zones urbaines et semi-urbaines. La sensibilisation accrue au diagnostic précoce des maladies, combinée à des programmes gouvernementaux favorisant l'accès aux soins de santé, encourage le déploiement de systèmes de TDM. L'expansion du secteur privé des soins de santé au Mexique, parallèlement aux partenariats avec les principaux fabricants d'équipements d'imagerie, contribue à la croissance du marché. De plus, la demande croissante de capacités d'imagerie multi-applications pour les applications oncologiques, cardiovasculaires et neurovasculaires favorise l'adoption de dispositifs modernes de CT.

Part du marché des appareils de tomodensitométrie en Amérique du Nord

L'industrie des appareils de Tomographie de l'Amérique du Nord est principalement dirigée par des entreprises bien établies, notamment :

- GE Healthcare (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips N.V. (Pays-Bas)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- NeuroLogica Corp (États-Unis)

- Ryoei USA (États-Unis)

- Imagerie PrizMed (États-Unis)

- North Star Imaging Inc (États-Unis)

- United Imaging Healthcare Co., Ltd. (États-Unis)

- Xoran Technologies, LLC. (États-Unis)

- CourbeBeam (États-Unis)

- Stryker (États-Unis)

- Métrologie exacte (États-Unis)

- Pinnacle X-Ray Solutions (États-Unis)

- Services techniques appliqués Inc (États-Unis)

- Centre de métrologie Jesse Garant (Canada)

- Micro-X (Australie)

- Thermo Fisher Scientific, Inc. (États-Unis)

- PerkinElmer (États-Unis)

- Bruker (États-Unis)

Quelles sont les évolutions récentes en Amérique du Nord sur le marché des appareils de Tomographie?

- En mai 2025, GE HealthCare a reçu l'autorisation de la FDA 510(k) pour son nouveau système d'imagerie hybride, l'Aurora, ainsi que son logiciel intégré d'apprentissage profond, Clarify DL. Ce scanner SPECT/CT de médecine nucléaire combine une tomographie à émission unique (SPECT) et des technologies de tomographie (CT) pour fournir une imagerie plus nette et plus précise dans toutes les spécialités cliniques

- En mars 2025, Siemens Healthineers a annoncé que sa classe Naeotom Alpha de scanners de tomographie calculés par comptage de photons (CT) a reçu l'autorisation de la FDA. Cette classe de produits comprend le Naeotom Alpha. Pro, un deuxième scanner CT double source, et le Naeotom Alpha. Prime, le monde est le premier scanner monosource avec photon-counting technologie CT

- En décembre 2024, United Imaging Healthcare a introduit l'utC 780, un scanner CT à 160 slices équipé d'un détecteur Z entièrement intégré et d'une vitesse de rotation rapide de 0,3 seconde. Le système vise à fournir des diagnostics supérieurs avec des capacités d'imagerie à faible dose

- En novembre 2023, Canon Medical Systems a introduit le scanner CT Aquilion ONE / GENESIS Edition. Ce système dispose d'une technologie de reconstruction améliorée par l'IA, offrant une meilleure qualité d'image et une réduction de la dose de rayonnement

- En novembre 2021, GE Healthcare a lancé la plate-forme Revolution Apex CT, avec le temps de rotation du portique le plus rapide au monde de 0,23 secondes par rotation et une résolution temporelle efficace de 19,5 millisecondes. Ce système modulaire et évolutif vise à améliorer les capacités d'imagerie cardiaque et l'efficacité du flux de travail

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.