North America Computer Vision Market

Taille du marché en milliards USD

TCAC :

%

USD

3.69 Billion

USD

5.84 Billion

2025

2033

USD

3.69 Billion

USD

5.84 Billion

2025

2033

| 2026 –2033 | |

| USD 3.69 Billion | |

| USD 5.84 Billion | |

| % | |

|

Segmentation du marché de la vision par ordinateur en Amérique du Nord, par composant (matériel et logiciel), application (maintenance prédictive, identification, positionnement et guidage, assurance qualité et inspection), secteur vertical (industriel et non industriel), produit (systèmes de vision par ordinateur à base de caméras intelligentes et systèmes de vision par ordinateur sur PC) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché de la vision par ordinateur en Amérique du Nord

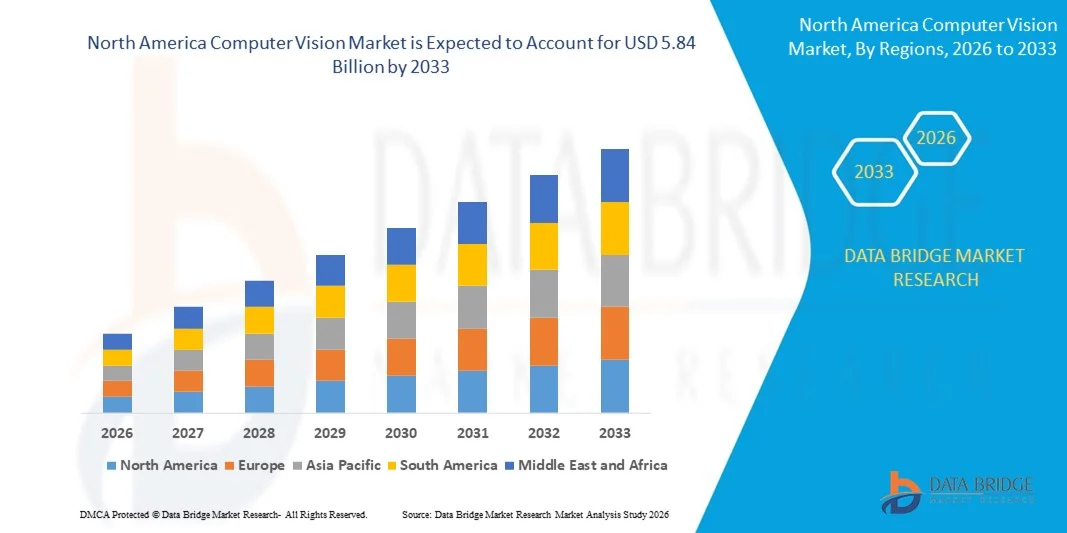

- Le marché nord-américain de la vision par ordinateur était évalué à 3,69 milliards de dollars en 2025 et devrait atteindre 5,84 milliards de dollars d'ici 2033 , avec un TCAC de 5,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies d'intelligence artificielle et d'apprentissage profond pour permettre l'inspection visuelle automatisée, la détection d'objets et la prise de décision en temps réel.

- La demande croissante d'automatisation pour améliorer l'efficacité opérationnelle, réduire les erreurs humaines et accroître la productivité dans des secteurs tels que la fabrication, la santé et le commerce de détail accélère encore l'expansion du marché.

Analyse du marché de la vision par ordinateur en Amérique du Nord

- Le marché connaît une forte dynamique, portée par l'intégration croissante de la vision par ordinateur aux modèles d'IA avancés, permettant une reconnaissance d'images plus précise, des analyses prédictives et une automatisation intelligente.

- Les organisations investissent de plus en plus dans des solutions de vision par ordinateur pour améliorer le contrôle qualité, renforcer la sécurité et optimiser les processus métier, ce qui accélère l'adoption de cette technologie.

- Les États-Unis ont dominé le marché de la vision par ordinateur en 2025, enregistrant la plus grande part de revenus, grâce à la forte présence d'entreprises technologiques de pointe et à l'adoption croissante de solutions d'automatisation basées sur l'IA.

- Le Canada devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé du marché nord-américain de la vision par ordinateur, en raison du soutien gouvernemental croissant à l'innovation en IA, de l'adoption grandissante des technologies d'analyse avancées et de la mise en œuvre croissante de solutions de vision par ordinateur dans les applications d'entreprise et industrielles.

- Le segment matériel a détenu la plus grande part de revenus de marché en 2025, grâce au déploiement croissant de caméras, de capteurs, de processeurs et de périphériques nécessaires à la capture et au traitement d'images. Les composants matériels constituent le fondement des systèmes de vision par ordinateur, permettant l'acquisition et l'analyse de données en temps réel, ce qui les rend essentiels pour l'automatisation industrielle et les applications de surveillance intelligente.

Portée du rapport et segmentation du marché de la vision par ordinateur en Amérique du Nord

|

Attributs |

Aperçus clés du marché de la vision par ordinateur en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie d'experts, la production et la capacité par entreprise représentées géographiquement, les schémas de réseau des distributeurs et des partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché de la vision par ordinateur en Amérique du Nord

Intégration de la vision par ordinateur avec l'IA avancée et l'apprentissage profond

- L'essor rapide de l'intelligence artificielle et des technologies d'apprentissage profond transforme profondément le marché de la vision par ordinateur. Les entreprises adoptent de plus en plus les systèmes de reconnaissance visuelle intelligents pour automatiser l'analyse et la prise de décision. Les solutions de vision par ordinateur gagnent en popularité grâce à leur grande précision en matière de détection d'objets, de reconnaissance faciale et d'analyse de formes. Elles sont ainsi de plus en plus utilisées dans des secteurs comme l'industrie, la santé, l'automobile et la distribution, et favorisent l'innovation continue dans les modèles de vision basés sur l'IA.

- La demande croissante d'automatisation, de contrôle qualité et de surveillance en temps réel a accéléré l'adoption de la vision par ordinateur dans les environnements industriels et commerciaux. Les entreprises déploient activement cette technologie pour améliorer leur productivité, réduire les erreurs opérationnelles et renforcer la sécurité et la conformité. Cette tendance a également favorisé les collaborations entre fournisseurs de technologies et entreprises afin de développer des solutions de vision par ordinateur personnalisées et évolutives, optimisant ainsi l'efficacité opérationnelle et l'intelligence d'affaires.

- La disponibilité croissante de vastes ensembles de données visuelles et l'amélioration de la puissance de calcul influencent les décisions d'achat, les organisations privilégiant le traitement haute performance, le déploiement évolutif et l'intégration transparente avec l'infrastructure numérique existante. Ces facteurs permettent aux entreprises d'améliorer leur visibilité opérationnelle et d'acquérir un avantage concurrentiel, tout en stimulant les investissements dans l'infrastructure d'IA et les capacités d'analyse avancées. Les entreprises mettent de plus en plus en avant ces capacités par le biais de partenariats stratégiques et de lancements de produits afin de renforcer leur présence sur le marché et leur proposition de valeur client.

- Par exemple, en 2024, Microsoft et NVIDIA ont enrichi leurs plateformes de vision par IA en introduisant des outils de vision par ordinateur améliorés, intégrant l'apprentissage profond et le calcul en périphérie. Ces solutions ont été lancées pour faciliter l'inspection automatisée, la surveillance intelligente et l'analyse en temps réel dans les environnements d'entreprise. Les plateformes ont également été positionnées comme des solutions évolutives et performantes, favorisant ainsi l'adoption par les clients et leur engagement à long terme.

- Bien que l'adoption de la vision par ordinateur soit en hausse, la pérennité de la croissance du marché repose sur des progrès constants en matière de précision des algorithmes, d'optimisation des coûts et de modèles de déploiement efficaces. Les entreprises s'attachent à améliorer la vitesse de traitement, à réduire la dépendance au matériel et à renforcer la fiabilité des modèles afin de garantir une adoption plus large et une évolutivité à long terme dans tous les secteurs d'activité.

Dynamique du marché de la vision par ordinateur en Amérique du Nord

Conducteur

Adoption croissante de l'automatisation basée sur l'IA et de l'analyse intelligente

- La demande croissante des entreprises en matière d'automatisation et d'analyse intelligente est un moteur essentiel du marché de la vision par ordinateur. Les organisations déploient activement la vision par ordinateur pour automatiser les inspections, surveiller les opérations et améliorer la précision de la prise de décision. Cette tendance encourage également la recherche et le développement de modèles d'IA avancés qui améliorent les capacités de reconnaissance et prennent en charge de nouveaux domaines d'application.

- L'utilisation croissante de la vision par ordinateur dans des applications telles que la maintenance prédictive, l'assurance qualité et les opérations autonomes stimule la croissance du marché. La vision par ordinateur permet une surveillance en temps réel et une analyse précise, aidant ainsi les organisations à améliorer leur efficacité et à réduire les risques opérationnels, tout en soutenant leurs initiatives de transformation numérique.

- Les fournisseurs de technologies et les entreprises promeuvent activement les solutions de vision par ordinateur grâce à l'innovation produit, l'intégration de plateformes et les collaborations stratégiques. Ces efforts sont soutenus par l'intérêt croissant porté à l'efficacité opérationnelle, à la réduction des coûts et à l'automatisation intelligente, et ils encouragent également les partenariats entre les développeurs d'IA et les utilisateurs finaux afin d'améliorer les performances et l'évolutivité des systèmes.

- Par exemple, en 2023, IBM et Google ont renforcé leur engagement dans les technologies de vision par IA en intégrant des solutions avancées d'inspection visuelle et d'analyse à leurs plateformes d'IA. Cette expansion a été motivée par la demande croissante des entreprises en matière d'automatisation et de surveillance intelligente, d'amélioration de l'efficacité opérationnelle et de renforcement de l'adoption par les clients. Les deux entreprises ont également mis l'accent sur l'amélioration de l'évolutivité et des performances afin d'accroître la satisfaction client et la valeur à long terme.

- Bien que l'automatisation croissante soutienne la croissance du marché, son adoption à grande échelle dépend de l'amélioration de l'accessibilité financière, de la simplification du déploiement et de l'intégration fluide avec les systèmes d'entreprise existants. Des investissements continus dans la recherche en IA, les infrastructures et les plateformes conviviales seront essentiels pour soutenir l'expansion du marché à long terme.

Retenue/Défi

Coût de mise en œuvre élevé et préoccupations relatives à la confidentialité des données

- Le coût élevé de la mise en œuvre des systèmes de vision par ordinateur demeure un obstacle majeur, freinant leur adoption par les petites et moyennes entreprises. Les dépenses liées au matériel, au développement logiciel et à l'intégration du système contribuent aux coûts globaux de mise en œuvre. De plus, la maintenance et les mises à jour continues augmentent encore les dépenses opérationnelles, ce qui influe sur les taux d'adoption.

- Les préoccupations liées à la confidentialité et à la sécurité des données freinent également la croissance du marché, notamment pour les applications de reconnaissance faciale et de surveillance. Les entreprises doivent se conformer à des réglementations strictes en matière de protection des données et garantir leur traitement sécurisé, ce qui accroît la complexité et le temps de déploiement. Cela engendre également des hésitations chez les entreprises quant à l'adoption des technologies de vision par ordinateur pour les applications sensibles.

- La complexité technique et le besoin de professionnels qualifiés ont également un impact sur l'adoption, car les systèmes de vision par ordinateur requièrent une expertise en IA, en science des données et en intégration de systèmes. La disponibilité limitée de personnel qualifié peut retarder les délais de mise en œuvre et augmenter les coûts opérationnels. Les entreprises doivent investir dans la formation, le recrutement et le support technique pour garantir un déploiement réussi.

- Par exemple, en 2024, Amazon et Intel ont signalé des difficultés rencontrées par leurs clients entreprises concernant les coûts de déploiement, la complexité de l'intégration des systèmes et la conformité en matière de sécurité des données lors de la mise en œuvre de solutions de vision par ordinateur. Ces facteurs ont impacté les délais d'adoption et augmenté le coût total de possession, incitant les organisations à évaluer plus attentivement leurs stratégies de déploiement.

- Pour relever ces défis, il faudra des technologies rentables, des cadres de gestion des données sécurisés et des modèles de déploiement simplifiés. La collaboration entre les fournisseurs de technologies, les entreprises et les organismes de réglementation peut contribuer à libérer le potentiel de croissance à long terme du marché mondial de la vision par ordinateur. De plus, améliorer l'accessibilité financière, renforcer la protection de la vie privée et développer des plateformes conviviales seront essentiels à une adoption généralisée.

Étendue du marché de la vision par ordinateur en Amérique du Nord

Le marché est segmenté en fonction du composant, de l'application, du secteur vertical et du produit.

- Par composant

Le marché nord-américain de la vision par ordinateur est segmenté, selon les composants, en matériel et logiciel. Le segment matériel détenait la plus grande part de revenus en 2025, grâce au déploiement croissant de caméras, de capteurs, de processeurs et de périphériques nécessaires à la capture et au traitement d'images. Les composants matériels constituent le fondement des systèmes de vision par ordinateur ; ils permettent l'acquisition et l'analyse de données en temps réel, ce qui les rend essentiels pour l'automatisation industrielle et les applications de surveillance intelligente.

Le segment des logiciels devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante des algorithmes de vision basés sur l'IA et des plateformes d'analyse permettant un traitement d'image avancé, la reconnaissance d'objets et des analyses prédictives. Les solutions logicielles offrent flexibilité, évolutivité et intégration aux systèmes d'entreprise, ce qui les rend de plus en plus importantes à mesure que les organisations privilégient l'automatisation intelligente et la prise de décision fondée sur les données.

- Sur demande

Selon l'application, le marché nord-américain de la vision par ordinateur se segmente en maintenance prédictive, identification, positionnement et guidage, et assurance qualité et inspection. Le segment de l'assurance qualité et de l'inspection détenait la plus grande part de revenus en 2025, porté par le besoin croissant de systèmes d'inspection automatisés pour améliorer la qualité des produits, réduire les défauts et optimiser l'efficacité opérationnelle. Les systèmes de vision par ordinateur permettent une inspection précise et cohérente, aidant ainsi les entreprises à minimiser les erreurs humaines et à garantir la conformité aux normes de qualité.

Le segment de la maintenance prédictive devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante de détection précoce des pannes et des problèmes de performance des équipements. La vision par ordinateur permet une surveillance et une analyse continues de l'état des machines, aidant ainsi les entreprises à réduire les temps d'arrêt, à prolonger la durée de vie des équipements et à améliorer la fiabilité opérationnelle globale.

- Par vertical

Le marché nord-américain de la vision par ordinateur est segmenté, selon le secteur d'activité, en deux catégories : le secteur industriel et le secteur non industriel. Le segment industriel détenait la plus grande part de revenus en 2025, grâce à l'adoption généralisée de la vision par ordinateur pour l'automatisation, l'inspection et l'optimisation des processus. Les industries utilisent de plus en plus la vision par ordinateur pour améliorer leur productivité, renforcer la sécurité et garantir une qualité de production constante, soutenant ainsi leurs initiatives de transformation numérique.

Le segment vertical non industriel devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'adoption croissante de la vision par ordinateur dans des applications telles que l'imagerie médicale, la vidéosurveillance intelligente et l'analyse des données du commerce de détail. La demande croissante d'automatisation et d'analyse visuelle en temps réel dans les secteurs des services contribue également à la croissance de ce segment.

- Sous-produit

Le marché nord-américain de la vision par ordinateur est segmenté, selon le type de produit, en systèmes de vision par ordinateur basés sur des caméras intelligentes et en systèmes de vision par ordinateur basés sur PC. En 2025, le segment des systèmes de vision par ordinateur basés sur PC détenait la plus grande part de revenus, grâce à leur puissance de traitement élevée, leur flexibilité et leur capacité à gérer des tâches de vision complexes. Ces systèmes sont largement utilisés dans les applications nécessitant des analyses avancées, une personnalisation et une intégration avec de multiples appareils.

Le segment des systèmes de vision par ordinateur basés sur des caméras intelligentes devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur conception compacte, leur facilité de déploiement et leurs capacités de traitement intégrées. Les caméras intelligentes permettent un traitement d'image en temps réel sans nécessiter de systèmes informatiques externes, ce qui les rend parfaitement adaptées aux applications de vision modernes, automatisées et embarquées.

Analyse régionale du marché de la vision par ordinateur en Amérique du Nord

- Les États-Unis ont dominé le marché de la vision par ordinateur en 2025, générant la plus grande part de revenus grâce à la forte présence d'entreprises technologiques de pointe et à l'adoption croissante de solutions d'automatisation basées sur l'IA.

- Les entreprises du pays apprécient grandement l'efficacité, l'évolutivité et les capacités d'analyse avancée offertes par les systèmes de vision par ordinateur, ce qui favorise leur déploiement à grande échelle dans de nombreux secteurs.

- Cette forte adoption est également soutenue par des investissements importants dans les technologies, des infrastructures informatiques de pointe et une demande croissante en matière d'automatisation intelligente et d'analyse de données en temps réel, faisant de la vision par ordinateur une technologie clé des initiatives de transformation numérique.

Aperçu du marché canadien de la vision par ordinateur

Le marché canadien de la vision par ordinateur devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des investissements dans l'intelligence artificielle et l'adoption croissante des technologies d'automatisation. Les entreprises adoptent activement la vision par ordinateur pour améliorer leur productivité, leurs capacités de surveillance et faciliter la prise de décision éclairée. L'accent mis sur l'innovation, soutenu par l'expansion de la recherche en IA et la mise en œuvre croissante de solutions d'analyse avancées, accélère encore la croissance du marché. Par ailleurs, l'intégration croissante de la vision par ordinateur dans les applications d'entreprise et industrielles contribue de manière significative à cette croissance.

Part de marché de la vision par ordinateur en Amérique du Nord

L'industrie de la vision par ordinateur en Amérique du Nord est principalement dominée par des entreprises bien établies, notamment :

- NVIDIA Corporation (États-Unis)

- Intel Corporation (États-Unis)

- Microsoft Corporation (États-Unis)

- International Business Machines Corporation (États-Unis)

- Cognex Corporation (États-Unis)

- Qualcomm Incorporated (États-Unis)

- Dispositifs microélectroniques avancés, Inc. (États-Unis)

- Matterport, Inc. (États-Unis)

- Ambarella, Inc. (États-Unis)

- Lumentum Holdings Inc. (États-Unis)

- Teledyne Technologies Incorporated (États-Unis)

- FLIR Systems, Inc. (États-Unis)

- OpenText Corporation (Canada)

- Kinaxis Inc. (Canada)

- Vecna Robotics, Inc. (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.