North America Construction Management Software Market

Taille du marché en milliards USD

TCAC :

%

USD

1.73 Billion

USD

3.08 Billion

2024

2032

USD

1.73 Billion

USD

3.08 Billion

2024

2032

| 2025 –2032 | |

| USD 1.73 Billion | |

| USD 3.08 Billion | |

| % | |

|

Segmentation du marché des logiciels de gestion de la construction en Amérique du Nord, par offre (solutions et services), type d'appareil (smartphone et ordinateur), type de bâtiment (bâtiments commerciaux et résidentiels), type de déploiement (cloud et sur site), modèle de tarification (licence et abonnement), application (préconstruction, gestion et planification de projet, gestion des ressources, gestion financière, gestion de la relation client , sécurité et reporting, gestion des interventions sur le terrain, comptabilité analytique, conception de projet et autres), secteur vertical (constructeurs et entrepreneurs, entreprises de construction, ingénieurs, architectes et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des logiciels de gestion de la construction en Amérique du Nord

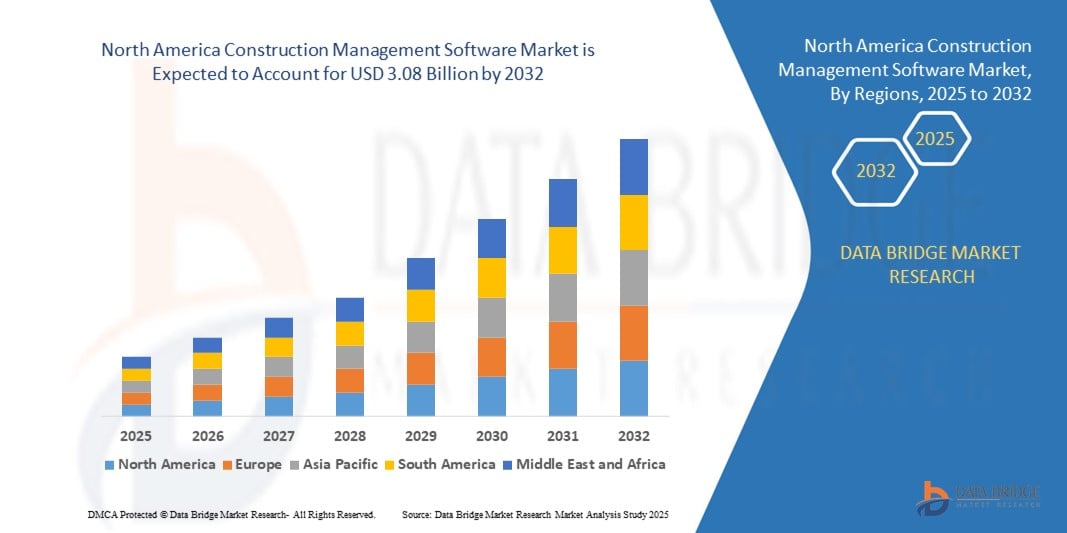

- Le marché nord-américain des logiciels de gestion de la construction était évalué à 1,73 milliard de dollars américains en 2024 et devrait atteindre 3,08 milliards de dollars américains d'ici 2032 , avec un TCAC de 7,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'expansion du secteur de la construction et l'adoption croissante d'outils numériques de planification de projets en Amérique du Nord, sous l'effet de l'urbanisation rapide, des projets de modernisation des infrastructures et de la demande croissante de processus de construction rentables et réalisés dans les délais impartis. Le passage aux plateformes numériques dans le secteur de la construction est accéléré par les investissements publics dans les villes intelligentes, les infrastructures publiques et les projets de logements, notamment aux États-Unis et au Canada.

- De plus, la demande croissante des entrepreneurs et des promoteurs pour des plateformes de suivi des données collaboratives, en temps réel et basées sur le cloud fait des logiciels de gestion de la construction une nécessité opérationnelle essentielle dans la région. Ces facteurs convergents accélèrent l'adoption de solutions logicielles de gestion de la construction avancées, stimulant ainsi considérablement la croissance du secteur pour les projets de construction publics et privés en Amérique du Nord.

Analyse du marché des logiciels de gestion de la construction en Amérique du Nord

- En Amérique du Nord, les solutions logicielles de gestion de la construction sont devenues essentielles pour garantir l'efficacité des projets, la maîtrise des coûts et la conformité réglementaire dans les secteurs résidentiel, commercial et des infrastructures. Ces plateformes permettent la collaboration en temps réel, la gestion des ressources, la planification et la documentation, autant d'éléments clés pour optimiser les flux de travail et minimiser les retards.

- L'importance croissante accordée à la transformation numérique dans le secteur de la construction dans la région, conjuguée à l'augmentation des investissements dans les infrastructures, à la pénurie de main-d'œuvre et au besoin de plateformes de données centralisées, favorise l'adoption de logiciels de gestion de la construction dans les secteurs public et privé.

- Les États-Unis ont dominé le marché nord-américain des logiciels de gestion de la construction en 2024, avec une part de revenus de 40,2 %. Cette domination s'explique par la présence d'importants éditeurs de logiciels, le développement urbain rapide et la généralisation des outils de gestion de projet en nuage auprès des entrepreneurs, des architectes et des chefs de projet.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain des logiciels de gestion de la construction, avec un TCAC prévu de 9,85 % entre 2025 et 2032. Cette croissance est alimentée par l'intensification des efforts de modernisation des infrastructures, l'adoption du BIM (modélisation des données du bâtiment) et les partenariats public-privé dans les secteurs des transports, de l'énergie et du logement.

- Le segment des abonnements a dominé le marché nord-américain des logiciels de gestion de la construction en 2024, avec une part de revenus de 69,4 %, grâce à son accessibilité pour les PME et à la tendance des modèles SaaS offrant des mises à jour continues et un support client.

Portée du rapport et segmentation du marché des logiciels de gestion de la construction en Amérique du Nord

|

Attributs |

Aperçu du marché des logiciels de gestion de la construction en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des logiciels de gestion de la construction en Amérique du Nord

Intégration croissante des technologies d'automatisation numérique et de conformité sur le marché des logiciels de gestion de la construction en Amérique du Nord

- Une tendance majeure qui façonne le marché nord-américain des logiciels de gestion de la construction est l'intégration rapide de l'automatisation, des plateformes cloud et des outils de conformité réglementaire dans les flux de travail. Ces technologies transforment la manière dont les entreprises de construction gèrent les projets complexes, améliorent leur productivité et respectent les normes du secteur.

- Les logiciels de gestion de la construction basés sur le cloud gagnent en popularité car ils permettent une collaboration en temps réel entre plusieurs équipes, améliorent la visibilité des projets et réduisent la paperasserie. Ces plateformes aident les parties prenantes à suivre à distance les échéanciers, les budgets, les matériaux et la main-d'œuvre, ce qui améliore l'efficacité opérationnelle des grands projets d'infrastructure aux États-Unis et au Canada.

- Les solutions basées sur l'IoT et l'IA sont de plus en plus intégrées aux plateformes de construction pour surveiller les conditions de chantier, suivre l'utilisation des équipements et détecter les retards ou les dangers potentiels. Cette utilisation proactive des données en temps réel permet aux entreprises de réagir rapidement et d'optimiser l'allocation des ressources.

- L'intégration de la modélisation des données du bâtiment (BIM) aux logiciels de gestion de la construction est également en hausse. Cette synergie permet d'améliorer la modélisation 3D, la détection des conflits et la précision de la planification, éléments essentiels pour les projets d'aménagement urbain complexes et les infrastructures publiques en Amérique du Nord.

- Pour se conformer aux normes OSHA, LEED et aux cadres réglementaires locaux, les entreprises de construction déploient des modules de gestion de la conformité au sein de plateformes logicielles afin de suivre les permis, les inspections, les certifications de sécurité du travail et les indicateurs environnementaux.

- Les flux de travail automatisés et les plateformes mobiles rationalisent des fonctions telles que le traitement des demandes d'information (RFI), le suivi des modifications de commande, les listes de points à corriger et les rapports quotidiens, réduisant ainsi les charges administratives et accélérant la prise de décision.

- Les entreprises de construction tirent également parti des outils intégrés de gestion financière et contractuelle au sein de ces plateformes pour garantir la responsabilisation, prévenir les dépassements de coûts et se conformer aux normes d'audit locales et fédérales.

- Cette convergence de l'automatisation, du cloud computing, de la conformité et du reporting en temps réel remodèle le paysage numérique du secteur de la construction en Amérique du Nord, positionnant la région pour une croissance technologique continue et de meilleurs résultats de projets jusqu'en 2032.

Dynamique du marché des logiciels de gestion de la construction en Amérique du Nord

Conducteur

Demande croissante due à l'expansion des projets d'infrastructure et aux besoins en matière de construction numérique

- Le marché nord-américain des logiciels de gestion de la construction connaît une forte croissance, alimentée par le développement croissant des infrastructures, la complexité grandissante des projets de construction et le besoin de collaboration en temps réel et de suivi de la conformité sur les chantiers de grande envergure.

- Avec des investissements considérables consacrés aux projets de transport, de santé, commerciaux et résidentiels – notamment dans le cadre de la loi américaine sur les investissements dans les infrastructures et la création d'emplois (Infrastructure Investment and Jobs Act) – les entrepreneurs et les maîtres d'ouvrage privilégient l'adoption de plateformes de gestion de la construction intégrées et basées sur le cloud afin d'améliorer la maîtrise des coûts, la documentation et l'efficacité sur les chantiers.

- Le besoin croissant de solutions numériques pour la réalisation de projets, notamment l'intégration de la modélisation des données du bâtiment (BIM), stimule le déploiement d'outils logiciels qui rationalisent la planification, la budgétisation, l'allocation des ressources et la conformité réglementaire.

- Le Canada et les États-Unis sont à l'avant-garde du développement des villes intelligentes et des initiatives de construction écologique, ce qui exige une coordination accrue entre architectes, ingénieurs et entrepreneurs – rendue possible par des plateformes centralisées pour l'automatisation des flux de travail, les registres d'inspection, la gestion des demandes d'information et le suivi de l'avancement des travaux.

- De plus, la pénurie croissante de main-d'œuvre et la hausse du coût des matières premières incitent les entreprises de construction à adopter des outils de prévision, d'analyse prédictive et de gestion mobile sur le terrain basés sur l'IA, faisant de la transformation numérique une nécessité stratégique plutôt qu'un choix.

Retenue/Défi

Coûts élevés des logiciels et obstacles à la mise en œuvre pour les petits entrepreneurs

- Malgré ses avantages indéniables, le marché nord-américain des logiciels de gestion de la construction présente des limites, notamment pour les petites et moyennes entreprises, en raison des coûts élevés des licences logicielles initiales, des coûts de formation et de la réticence au changement des processus.

- Les pratiques traditionnelles telles que les tableurs et les processus manuels restent courantes chez les petits entrepreneurs généraux qui n'ont ni le budget ni l'expertise technique nécessaires pour mettre en œuvre des plateformes entièrement intégrées.

- La personnalisation et l'évolutivité demeurent également des préoccupations, certaines plateformes prêtes à l'emploi étant trop rigides ou excessivement complexes pour les projets à portée limitée ou aux processus non standard.

- Sur les chantiers de construction ruraux et isolés, les problèmes de connectivité continuent d'entraver l'utilisation efficace des outils basés sur le nuage et l'accès aux données en temps réel, limitant ainsi l'adoption complète du numérique.

- Pour atténuer ces contraintes, les éditeurs de logiciels proposent de plus en plus des modèles de tarification modulaires par abonnement, des conceptions axées sur le mobile et des API faciles à intégrer, permettant une intégration numérique progressive sans perturber les opérations essentielles.

Portée du marché des logiciels de gestion de la construction en Amérique du Nord

Le marché est segmenté en fonction de l'offre, du type d'appareil, du type de bâtiment, du type de déploiement, du modèle de tarification, de l'application et du secteur vertical.

- En offrant

Selon l'offre proposée, le marché nord-américain des logiciels de gestion de la construction se divise en solutions et services. Le segment des solutions a dominé le marché en 2024, représentant 58,7 % des revenus, grâce à la forte demande de logiciels de construction intégrés capables de gérer en temps réel de multiples flux de travail tels que la planification, la budgétisation et la documentation. Ces plateformes aident les entreprises à rationaliser leurs opérations, à améliorer la collaboration et à réduire les retards de projet.

Le segment des services devrait connaître le TCAC le plus rapide, soit 11,6 %, entre 2025 et 2032, sous l'effet du besoin croissant de formation, de conseil et d'assistance après déploiement parmi les petites et moyennes entreprises de construction qui adoptent des outils numériques pour la première fois.

- Par type d'appareil

Selon le type d'appareil, le marché nord-américain des logiciels de gestion de la construction se divise en deux segments : smartphones et ordinateurs. Le segment des ordinateurs représentait la plus grande part de marché (64,3 %) en 2024, grâce à son utilisation généralisée par les architectes et les chefs de projet pour la conception détaillée, la production de rapports et l'analyse de données.

Le segment des smartphones devrait connaître la croissance annuelle composée la plus rapide, soit 13,2 %, entre 2025 et 2032, soutenue par la tendance croissante des solutions privilégiant le mobile qui permettent aux travailleurs de terrain et aux superviseurs de chantier d'accéder et de mettre à jour les informations du projet à distance et en temps réel.

- Par type de bâtiment

Le marché nord-américain des logiciels de gestion de la construction est segmenté, selon le type de bâtiment, en bâtiments commerciaux et bâtiments résidentiels. Le segment des bâtiments commerciaux détenait la plus grande part de marché (61,5 %) en 2024, grâce à d'importants investissements dans les infrastructures, les espaces de bureaux, les centres commerciaux et les bâtiments industriels, secteurs où la planification et la coordination de projets complexes sont essentielles.

Le segment des bâtiments résidentiels devrait connaître le taux de croissance annuel composé le plus rapide, soit 10,9 %, entre 2025 et 2032, alimenté par l'augmentation des projets de logements urbains, la demande de maisons modulaires et l'adoption croissante des technologies de construction dans l'architecture et l'aménagement résidentiels.

- Par type de déploiement

Selon le type de déploiement, le marché nord-américain des logiciels de gestion de la construction se divise en deux segments : le cloud et les solutions sur site. En 2024, le segment cloud dominait le marché avec une part de 67,1 %, grâce à la flexibilité, aux coûts initiaux réduits et à la facilité d’accès offerts par les plateformes cloud, notamment pour les équipes de projet géographiquement dispersées.

Le segment des solutions sur site devrait connaître une croissance régulière entre 2025 et 2032, plébiscité par les grandes entreprises recherchant un haut niveau de personnalisation et un contrôle accru des données au sein de systèmes internes sécurisés.

- Par modèle de tarification

Selon le modèle de tarification, le marché nord-américain des logiciels de gestion de la construction se divise en deux segments : les licences et les abonnements. En 2024, le segment des abonnements dominait le marché avec une part de revenus de 69,4 %, grâce à son accessibilité pour les PME et à la popularité croissante des modèles SaaS offrant des mises à jour continues et un support client.

Le segment des logiciels sous licence devrait connaître une croissance modeste entre 2025 et 2032, principalement utilisé par les grandes entreprises et les entrepreneurs qui privilégient les achats uniques et un contrôle étendu sur leur utilisation des logiciels.

- Sur demande

Selon l'application, le marché nord-américain des logiciels de gestion de la construction se segmente en plusieurs domaines : préconstruction, gestion et planification de projet, gestion des ressources, gestion financière, gestion de la relation client (CRM), sécurité et reporting, gestion des interventions sur le terrain, comptabilité analytique, conception de projet et autres. Le segment de la gestion et de la planification de projet détenait la plus grande part de marché (29,3 %) en 2024, sous l'effet de la complexité croissante des projets de construction et du besoin d'une répartition efficace des tâches, du respect des délais et du suivi des étapes clés.

Le segment de la gestion des services sur le terrain devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé, soit 12,7 %, entre 2025 et 2032, en raison d'une attention accrue portée à la collecte de données en temps réel sur site, à la gestion des effectifs et à la surveillance des équipements.

- Par vertical

En fonction du secteur d'activité, le marché nord-américain des logiciels de gestion de la construction se divise en plusieurs segments : constructeurs et entrepreneurs, entreprises de construction, ingénieurs, architectes et autres. Le segment des constructeurs et entrepreneurs dominait le marché en 2024 avec une part de 37,6 %, grâce à l'adoption croissante d'outils numériques pour la budgétisation, la coordination des sous-traitants et les opérations sur les chantiers.

Le segment des ingénieurs et des architectes devrait connaître la croissance annuelle composée la plus rapide, soit 11,8 %, entre 2025 et 2032, car ces professionnels s'appuient de plus en plus sur les plateformes logicielles pour l'intégration BIM, l'analyse structurelle et la conception collaborative.

Analyse régionale du marché des logiciels de gestion de la construction en Amérique du Nord

- L'Amérique du Nord a représenté 33 % des revenus du marché mondial des logiciels de gestion de la construction en 2024, une croissance alimentée par l'augmentation des investissements dans les infrastructures, la numérisation rapide des flux de travail dans le secteur de la construction et l'adoption croissante des outils de gestion de projet basés sur le cloud aux États-Unis, au Canada et au Mexique.

- Les systèmes logiciels de gestion de la construction jouent un rôle de plus en plus vital dans l'optimisation de la planification, du contrôle des coûts, de la gestion des documents et de la collaboration en temps réel entre les projets d'infrastructure publics et privés de la région.

- Cette demande est alimentée par des programmes de modernisation des infrastructures à grande échelle, des réglementations strictes en matière de codes du bâtiment et le besoin croissant d'une coordination efficace des parties prenantes dans le cadre de projets de construction complexes et à plusieurs phases.

Analyse du marché des logiciels de gestion de la construction aux États-Unis et en Amérique du Nord

Le marché américain des logiciels de gestion de la construction a dominé le marché nord-américain en 2024, avec une part de revenus de 40,2 %. Cette domination s'explique par la présence d'éditeurs de logiciels majeurs, le développement urbain rapide et le déploiement généralisé de solutions de construction basées sur le cloud. L'adoption massive du BIM (modélisation des informations du bâtiment), des applications mobiles de chantier et des outils d'analyse basés sur l'IA transforme la manière dont les entreprises de construction américaines gèrent l'estimation des coûts, la planification, la coordination des sous-traitants et le suivi de la conformité. Les investissements publics dans le cadre de l'Infrastructure Investment and Jobs Act (IIJA) accélèrent encore la transition vers la numérisation des projets de construction.

Analyse du marché des logiciels de gestion de la construction au Canada et en Amérique du Nord

Le marché canadien des logiciels de gestion de la construction devrait connaître la croissance la plus rapide en Amérique du Nord, avec un TCAC de 9,85 % entre 2025 et 2032. Cette croissance est alimentée par les efforts déployés à l’échelle nationale pour moderniser les infrastructures, notamment dans les secteurs du transport en commun, du logement et des énergies renouvelables. L’adoption des normes BIM, l’importance accrue accordée aux bâtiments durables et écologiques, ainsi que la collaboration intersectorielle entre les autorités publiques et les promoteurs privés favorisent l’adoption de plateformes de réalisation de projets intégrés (RPI) partout au pays. Les programmes d’infrastructure fédéraux et provinciaux encouragent l’utilisation d’outils numériques afin d’améliorer la transparence, la rentabilité et la traçabilité des projets.

Analyse du marché des logiciels de gestion de la construction au Mexique et en Amérique du Nord

Le marché mexicain des logiciels de gestion de la construction est en pleine expansion, porté par le développement des infrastructures de transport, des plateformes logistiques et des zones industrielles, notamment à proximité de la frontière américano-mexicaine. Cette croissance est également alimentée par l'adoption croissante d'outils numériques par les entreprises générales et les bureaux d'études pour la planification, le suivi des matériaux et la soumission d'offres, afin de rester compétitives. Le Mexique devrait connaître un taux de croissance annuel composé (TCAC) stable de 7,1 % entre 2025 et 2032, grâce aux investissements directs étrangers dans la construction et à la demande croissante de plateformes de gestion de projet mobiles et basées sur le cloud.

Part de marché des logiciels de gestion de la construction en Amérique du Nord

Le marché nord-américain des logiciels de gestion de la construction est principalement dominé par des entreprises bien établies, notamment :

- Bentley Systems, Incorporated (États-Unis)

- Autodesk Inc. (États-Unis)

- Nexvia (Australie)

- Fortive (États-Unis)

- Intuit Inc. (États-Unis)

- Contremaître d'entrepreneur (États-Unis)

- Oracle Corporation (États-Unis)

- Procore Technologies, Inc. (États-Unis)

- Microsoft Corporation (États-Unis)

- Solutions BPA (Suisse)

- Trimble Inc. (États-Unis)

- Constellation Software Inc. (Canada)

- SAP SE (Allemagne)

- Vectorworks, Inc. (États-Unis)

- Sage Group plc (Royaume-Uni)

- Logiciels RIB SE (Allemagne)

Dernières évolutions du marché des logiciels de gestion de la construction en Amérique du Nord

- En novembre 2022, Bentley Systems a lancé la phase 2 de son métavers d'architecture lors de sa conférence sur les infrastructures à Londres. Cette avancée comble les lacunes entre les processus de données dans les domaines de l'IT, de l'OT et de l'ET, améliorant ainsi la collaboration et la fluidité des transferts de flux de travail sur le marché des logiciels de gestion de la construction. Les améliorations apportées par Bentley visent à rationaliser les flux de travail de conception, de construction et d'exploitation, marquant une avancée significative dans l'intégration des technologies pour une gestion de projets d'infrastructure plus efficace et cohérente.

- En novembre 2022, Trimble Inc. a lancé une solution logicielle améliorant la productivité, l'efficacité et la communication sur le marché des logiciels de gestion de la construction. Cette innovation permet aux entreprises de suivre leurs outils et d'attribuer des tâches grâce à une interface intégrant le système de gestion des actifs ON! Track du groupe Hilti à la suite ERP Viewpoint Vista et Construction One de Trimble. Cette intégration simplifie l'utilisation des données, réduit le gaspillage et favorise une meilleure collaboration entre les membres de l'équipe, offrant ainsi une solution complète de gestion de projet.

- En mai 2022, la collaboration d'Oracle avec Deloitte vise à améliorer les applications Oracle, notamment celles destinées au marché des logiciels de gestion de la construction. Ce partenariat stratégique se concentre sur le développement des technologies cloud et applicatives, afin d'offrir une gamme de solutions optimisée aux clients. En s'appuyant sur l'expertise de Deloitte, Oracle entend renforcer sa notoriété et proposer des offres plus performantes et innovantes pour répondre aux besoins évolutifs du secteur des logiciels de gestion de la construction.

- En mai 2022, Procore Technologies, Inc. a obtenu la distinction de Meilleur Produit de Construction décernée par TrustRadius, renforçant ainsi sa position sur le marché des logiciels de gestion de la construction. Cette reconnaissance valorise la marque et renforce la confiance des clients, contribuant à accroître sa crédibilité sur le marché. Ce statut de produit de premier plan devrait accélérer la croissance des ventes, soulignant l'engagement de Procore à fournir des solutions technologiques de haute qualité dans le secteur de la gestion de la construction.

- En juin 2024, Procore Technologies a dévoilé des avancées majeures lors de son Innovation Summit 2024, en présentant Procore Copilot AI, la planification basée sur l'IA et Procore Maps. Ces outils améliorent la collaboration tout au long du cycle de vie de la construction en intégrant un contexte piloté par l'IA dans les flux de travail des équipes, favorisant ainsi une réalisation de projet plus intelligente et mieux coordonnée.

- En novembre 2024, lors de l'événement Groundbreak 2024, Procore a lancé son module de gestion des ressources, un outil intégré permettant de gérer la main-d'œuvre, les matériaux et les équipements sur une plateforme unifiée. Cette solution relie directement la planification des ressources aux données financières, à la planification et à l'analyse des risques, dans le but d'améliorer la productivité et la précision des prévisions.

- En décembre 2024, Procore a enrichi son outil de reporting à 360°, offrant une meilleure visibilité sur les flux de paiement, le suivi des bénéficiaires et l'analyse financière. Cette mise à jour permet une analyse plus approfondie des coûts et des approbations des projets, répondant ainsi à la demande des entreprises de construction en matière de gestion financière transparente.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.