North America Crop Protection Products Market

Taille du marché en milliards USD

TCAC :

%

USD

26.22 Billion

USD

38.60 Billion

2024

2032

USD

26.22 Billion

USD

38.60 Billion

2024

2032

| 2025 –2032 | |

| USD 26.22 Billion | |

| USD 38.60 Billion | |

| % | |

|

Segmentation du marché nord-américain des produits phytosanitaires, par ingrédient actif (Bacillus Thuringiensis (BT), azoxystrobine, bifenthrine, fludioxonil, acéphate, boscalide, bendiocarbe, 1-méthylcyclopropène, chlorure de calcium, daminozide, benzyl adénine et autres), type de produit (herbicides, insecticides, fongicides, régulateurs de croissance des plantes, acaricides, fumigants, némathistes, adhésifs à épandre et autres), origine (pesticides synthétiques et biopesticides), forme (liquide et sèche), application (pulvérisation foliaire, traitement des semences, traitement du sol, post-récolte, chimio-irrigation et autres), type de culture (céréales et grains, fruits et légumes, oléagineux et légumineuses, gazon et plantes ornementales et autres cultures) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des produits phytosanitaires en Amérique du Nord

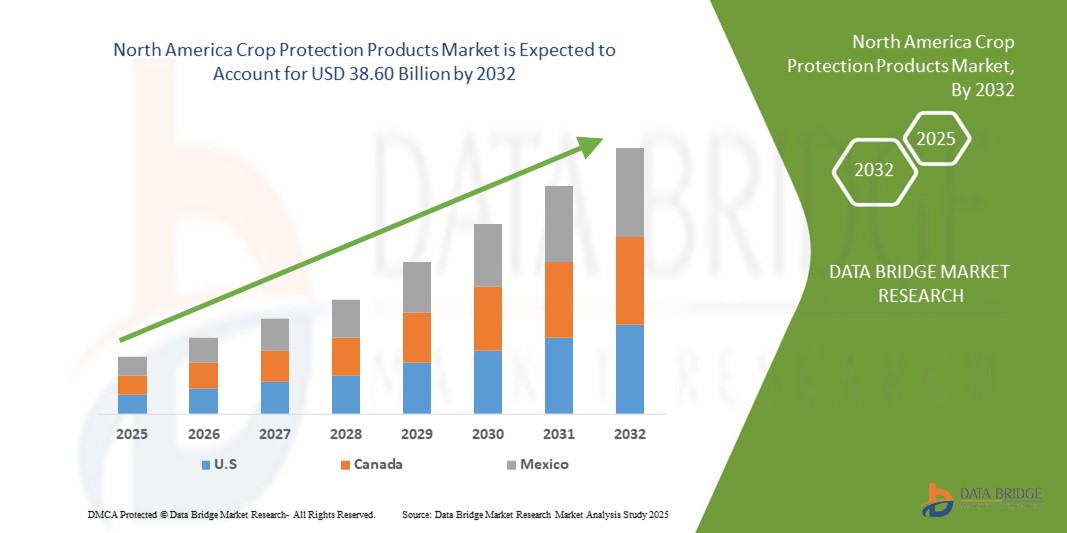

- La taille du marché nord-américain des produits phytosanitaires était évaluée à 26,22 milliards USD en 2024 et devrait atteindre 38,60 milliards USD d'ici 2032 , à un TCAC de 4,95 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le besoin croissant d’améliorer la productivité agricole, la demande croissante de sécurité alimentaire et l’adoption de pratiques agricoles avancées.

- La pression croissante pour réduire les pertes de récoltes dues aux ravageurs, aux mauvaises herbes et aux maladies, ainsi que l’expansion de l’agriculture commerciale, soutiennent davantage l’expansion du marché.

Analyse du marché nord-américain des produits phytosanitaires

- Le marché des produits phytosanitaires connaît une croissance constante, les agriculteurs et les entreprises agroalimentaires accordant de plus en plus d'importance à des solutions efficaces pour préserver les rendements et améliorer la qualité.

- L’adoption croissante d’alternatives de protection des cultures durables et biosourcées remodèle le paysage concurrentiel, s’alignant sur des normes réglementaires plus strictes et la demande des consommateurs pour des produits agricoles sûrs.

- Les cultures américaines ont dominé le marché nord-américain des produits de protection des cultures avec la plus grande part de revenus en 2024, alimentée par l'utilisation croissante d'herbicides, d'insecticides et de fongicides dans les exploitations agricoles commerciales à grande échelle.

- Le Canada devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé du marché nord-américain des produits de protection des cultures en raison de l'adoption croissante de pratiques agricoles durables, de la demande croissante de biopesticides et de l'utilisation croissante de technologies avancées de protection des cultures pour améliorer la productivité des céréales, des grains et des oléagineux.

- Le segment Bacillus Thuringiensis (BT) a représenté la plus grande part de marché en 2024, grâce à ses propriétés antiparasitaires à large spectre et à sa compatibilité avec les pratiques agricoles durables. Les solutions à base de BT sont largement plébiscitées pour leur efficacité, leur faible impact environnemental et leur compatibilité avec une grande variété de cultures.

Portée du rapport et segmentation du marché nord-américain des produits phytosanitaires

|

Attributs |

Informations clés sur le marché des produits phytosanitaires en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des produits phytosanitaires en Amérique du Nord

Adoption croissante de solutions avancées de protection des cultures

- L'adoption croissante de solutions avancées de protection des cultures transforme le paysage agricole en permettant d'augmenter les rendements et de réduire les pertes dues aux ravageurs, aux mauvaises herbes et aux maladies. Ces solutions permettent une application précise et opportune, améliorant ainsi la productivité et la rentabilité globales des agriculteurs. La sensibilisation accrue à la santé des cultures et aux bénéfices à long terme des formulations modernes accélère encore leur adoption dans divers systèmes agricoles.

- La demande croissante de pesticides et d'herbicides durables et biosourcés accélère l'adoption de formulations respectueuses de l'environnement. Ces produits contribuent à préserver la santé des sols et à réduire l'impact environnemental tout en assurant la protection des cultures. Les agriculteurs et les entreprises agroalimentaires intègrent de plus en plus ces solutions dans leurs stratégies de gestion des cultures à long terme, répondant ainsi aux pressions réglementaires et aux préférences des consommateurs pour des produits plus sûrs.

- L'accessibilité et la simplicité d'utilisation accrues des produits phytosanitaires modernes encouragent leur adoption par les petits exploitants et les agriculteurs commerciaux. Une utilisation fréquente permet une meilleure surveillance des cultures et réduit le risque de pertes importantes. Les avancées technologiques, telles que les formulations pré-dosées et les dispositifs d'application intelligents, rendent une protection efficace des cultures accessible même dans les exploitations peu mécanisées.

- Par exemple, ces dernières années, les agriculteurs utilisant des kits de lutte intégrée et des outils d'application d'herbicides de précision ont constaté une meilleure qualité des récoltes et une réduction du gaspillage de produits chimiques. Ces outils permettent une action ciblée, réduisent les coûts de production et améliorent la durabilité des sols à long terme. L'adoption de ces innovations favorise également le partage des connaissances et un meilleur respect des normes de sécurité environnementale.

- Si les produits phytosanitaires avancés améliorent les rendements et l'efficacité, leur succès dépend de l'innovation continue, de la formation des agriculteurs et de la rentabilité. Les fabricants doivent privilégier des solutions évolutives, sûres et respectueuses de l'environnement pour tirer pleinement parti de la demande du marché. La collaboration avec les services de vulgarisation agricole et les programmes de formation est essentielle pour optimiser leur efficacité et leur pénétration du marché à long terme.

Dynamique du marché nord-américain des produits phytosanitaires

Conducteur

Incidence croissante des ravageurs, des mauvaises herbes et des maladies des plantes

- L'augmentation des infestations de ravageurs et de mauvaises herbes, ainsi que des maladies des plantes, stimule la demande de produits phytosanitaires efficaces. Les agriculteurs et les entreprises agroalimentaires privilégient les solutions qui minimisent les pertes de rendement et préservent la qualité des cultures. La demande alimentaire mondiale croissante et la nécessité de chaînes d'approvisionnement stables renforcent encore l'adoption de mesures de protection.

- La prise de conscience de l'impact financier des menaces pour les cultures non traitées, notamment la baisse de productivité et les pertes de revenus, incite à utiliser régulièrement des pesticides, des herbicides et des fongicides. Une protection adéquate des cultures contribue directement à la rentabilité des exploitations et à leur pérennité. La collaboration croissante entre agronomes et agriculteurs permet d'optimiser le choix et le calendrier des interventions pour une efficacité maximale.

- Les directives gouvernementales et les organisations agricoles promouvant des pratiques de protection des cultures sûres et efficaces soutiennent la croissance du marché. Les cadres réglementaires encouragent la lutte intégrée contre les ravageurs et les formulations respectueuses de l'environnement. Les incitations et subventions à l'adoption de produits de pointe jouent également un rôle clé dans l'expansion de leur utilisation dans les exploitations de différentes tailles.

- Par exemple, de récents programmes agricoles ont encouragé l'utilisation de solutions de protection intégrée des cultures, encourageant l'adoption de produits conventionnels et biosourcés. Des formations et des campagnes de sensibilisation complètent ces programmes afin de garantir une application appropriée et de réduire les abus. Il en résulte une amélioration de la santé des cultures, une réduction des résidus chimiques et des indicateurs de durabilité améliorés.

- Si la prévalence des ravageurs et le soutien réglementaire stimulent le marché, une adoption généralisée nécessite une formation adéquate, l'intégration des technologies et des solutions abordables pour tous les types d'agriculteurs. Des investissements continus dans les outils agricoles numériques et les dispositifs d'agriculture de précision renforcent l'efficacité des stratégies de protection des cultures. Les partenariats avec les distributeurs et les coopératives contribuent à combler le déficit des petits exploitants agricoles.

Retenue/Défi

Coût élevé des produits phytosanitaires avancés et limitations d'accès

- Le prix élevé des produits phytosanitaires avancés, des formulations et des outils d'application de précision les rend moins accessibles aux petits agriculteurs. Les produits haut de gamme sont souvent réservés aux exploitations commerciales, ce qui limite leur utilisation généralisée. Les barrières financières sont particulièrement importantes dans les régions où les revenus agricoles sont faibles ou où les réseaux de distribution sont fragmentés.

- Le manque de connaissances techniques et de formation sur les méthodes d'application efficaces réduit l'efficacité des produits phytosanitaires, en particulier chez les petits exploitants agricoles. Une mauvaise utilisation peut entraîner des dommages aux cultures, une résistance aux produits chimiques ou des risques environnementaux. La formation des agriculteurs sur le dosage, le calendrier d'application et les protocoles de sécurité est essentielle pour optimiser la productivité et la sécurité.

- Les contraintes de la chaîne d'approvisionnement en formulations et équipements spécialisés limitent encore davantage la disponibilité, ce qui entraîne une utilisation sous-optimale ou un recours aux méthodes traditionnelles. Les retards de livraison et la qualité inégale des produits peuvent avoir un impact négatif sur les cycles de culture. Le renforcement de la logistique, de l'entreposage et des capacités de production locales est essentiel pour surmonter ces défis.

- Par exemple, des enquêtes indiquent qu'une part importante des agriculteurs retarde ou réduit l'application des pesticides en raison du coût ou du manque de conseils appropriés, ce qui entraîne des pertes de récoltes. Ces lacunes soulignent la nécessité de solutions de protection des cultures abordables, faciles à utiliser et largement accessibles. Les acteurs du marché doivent élaborer des stratégies alliant innovation produit et modèles de déploiement pratiques.

- Alors que l'innovation en matière de protection des cultures se poursuit, l'accessibilité financière, la disponibilité et la formation restent essentielles. Les acteurs du marché doivent privilégier des solutions rentables, une distribution décentralisée et des programmes de formation pour exploiter le potentiel du marché à long terme. La collaboration avec les agences gouvernementales, les ONG et les coopératives peut accélérer l'adoption et améliorer la productivité globale des exploitations agricoles.

Portée du marché nord-américain des produits phytosanitaires

Le marché est segmenté en fonction de l’ingrédient actif, du type de produit, de l’origine, de la forme, de l’application et du type de culture.

- Par ingrédient actif

En Amérique du Nord, le marché des produits phytosanitaires est segmenté en fonction de la matière active : Bacillus Thuringiensis (BT), azoxystrobine, bifenthrine, fludioxonil, acéphate, boscalide, bendiocarbe, 1-méthylcyclopropène, chlorure de calcium, daminozide, benzyl adénine, etc. En 2024, le segment Bacillus Thuringiensis (BT) détenait la plus grande part de chiffre d’affaires, grâce à ses propriétés antiparasitaires à large spectre et à sa compatibilité avec les pratiques agricoles durables. Les solutions à base de BT sont largement plébiscitées pour leur efficacité, leur faible impact environnemental et leur compatibilité avec une grande variété de cultures.

Le segment de l'azoxystrobine devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa grande efficacité contre les maladies fongiques et à son adoption croissante dans les fruits, les légumes et les céréales. Les formulations d'azoxystrobine sont de plus en plus prisées pour leur fiabilité, leur longue durée d'activité résiduelle et leur compatibilité avec les programmes de lutte intégrée.

- Par type de produit

En Amérique du Nord, le marché des produits phytosanitaires est segmenté en fonction du type de produit : herbicides, insecticides, fongicides, régulateurs de croissance des plantes, acaricides, fumigants, nématicides, adhésifs d'épandage et autres. En 2024, le segment des herbicides a représenté la plus grande part de chiffre d'affaires, stimulé par le besoin croissant d'une gestion efficace des mauvaises herbes et d'un meilleur rendement des cultures. Les herbicides permettent une application précise, minimisent les dommages aux cultures et sont largement adoptés dans les systèmes de production céréalière à grande échelle.

Le segment des insecticides devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la hausse des infestations parasitaires et l'importance croissante de la prévention des pertes de récoltes. Les formulations d'insecticides avancés offrent une action ciblée, une réduction de l'utilisation de produits chimiques et une efficacité accrue de la protection des cultures, favorisant ainsi leur adoption par les agriculteurs commerciaux et les petits exploitants.

- Par origine

En Amérique du Nord, le marché des produits phytosanitaires est segmenté en fonction de leur origine : pesticides synthétiques et biopesticides. En 2024, le segment synthétique détenait la plus grande part de chiffre d'affaires, grâce à sa grande efficacité, son rapport coût-efficacité et sa large disponibilité pour tous les types de cultures. Les formulations synthétiques restent largement adoptées par l'agriculture commerciale à grande échelle.

Le segment des biopesticides devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande croissante de solutions de protection des cultures écologiques et durables. Les biopesticides gagnent en popularité grâce à leur faible impact environnemental, leur conformité réglementaire et leur compatibilité avec les pratiques de l'agriculture biologique.

- Par formulaire

En Amérique du Nord, le marché des produits phytosanitaires est segmenté en produits liquides et produits secs. En 2024, le segment des produits liquides a représenté la plus grande part de marché, grâce à sa facilité d'application, son absorption plus rapide et sa compatibilité avec les systèmes de pulvérisation automatisés. Les produits liquides sont largement utilisés pour les pulvérisations foliaires et les traitements post-récolte.

Le segment des formulations sèches devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à son adoption dans le traitement des semences, le traitement des sols et l'agriculture de précision. Les formulations sèches sont privilégiées pour leur stabilité, leur longue durée de conservation et leur compatibilité avec les équipements mécanisés.

- Par application

En fonction de leurs applications, le marché nord-américain des produits phytosanitaires est segmenté en pulvérisation foliaire, traitement des semences, traitement des sols, post-récolte, chimio-irrigation et autres. En 2024, le segment de la pulvérisation foliaire détenait la plus grande part de chiffre d'affaires, grâce à sa capacité à assurer une lutte rapide et ciblée contre les ravageurs et les maladies. Les pulvérisations foliaires sont largement adoptées pour les cultures à forte valeur ajoutée en raison de leur efficacité et de leur praticité.

Le segment du traitement des semences devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par les besoins précoces en matière de protection des cultures et son adoption croissante dans les secteurs des fruits, des légumes et des céréales. Les traitements des semences contribuent à réduire les attaques de ravageurs, à améliorer la germination et à optimiser les performances globales des cultures.

- Par type de culture

En fonction du type de culture, le marché nord-américain des produits phytosanitaires est segmenté en céréales et grains, fruits et légumes, oléagineux et légumineuses, gazon et plantes ornementales, et autres cultures. En 2024, le segment des céréales et grains détenait la plus grande part de chiffre d'affaires, grâce à la culture à grande échelle et à la demande mondiale en cultures vivrières. Ces cultures nécessitent une lutte intensive contre les mauvaises herbes et les ravageurs pour maintenir leurs rendements.

Le secteur des fruits et légumes devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par une consommation croissante, une valeur ajoutée accrue et une demande de produits de qualité et sûrs. Les solutions de protection des cultures de précision et les produits biosourcés sont de plus en plus adoptés pour ces cultures à forte valeur ajoutée afin de garantir la sécurité alimentaire et d'optimiser les rendements.

Analyse régionale du marché nord-américain des produits phytosanitaires

- Les cultures américaines ont dominé le marché nord-américain des produits de protection des cultures avec la plus grande part de revenus en 2024, alimentée par l'utilisation croissante d'herbicides, d'insecticides et de fongicides dans les exploitations agricoles commerciales à grande échelle.

- Les agriculteurs adoptent des solutions de lutte intégrée contre les ravageurs et des techniques d’agriculture de précision pour améliorer le rendement et réduire les pertes.

- Les efforts de recherche et développement soutenus des grandes entreprises agrochimiques, associés à des campagnes de sensibilisation et à un soutien réglementaire, contribuent de manière significative à la croissance du marché.

Aperçu du marché canadien des produits phytosanitaires

Le marché canadien des produits phytosanitaires devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à la sensibilisation croissante des agriculteurs aux pratiques agricoles durables et à la gestion des maladies des cultures. Ces derniers adoptent des techniques de lutte intégrée et d'agriculture de précision pour accroître leur productivité. Les mesures incitatives et les programmes gouvernementaux favorisant les produits phytosanitaires écologiques et performants soutiennent également la croissance du marché.

Part de marché des produits phytosanitaires en Amérique du Nord

L’industrie nord-américaine des produits phytosanitaires est principalement dirigée par des entreprises bien établies, notamment :

- Dow AgroSciences (États-Unis)

- FMC Corporation (États-Unis)

- Corteva Agriscience (États-Unis)

- Valent USA LLC (États-Unis)

- Marrone Bio Innovations (États-Unis)

- Helena Agri-Enterprises (États-Unis)

- Amvac Chemical Corporation (États-Unis)

- Société Gowan (États-Unis)

- Tessenderlo Kerley, Inc. (États-Unis)

- Borax et produits chimiques américains (États-Unis)

Derniers développements sur le marché nord-américain des produits phytosanitaires

- En janvier 2023, Corteva a étendu l'accès des agriculteurs à son système d'herbicide Enlist en 2024, améliorant ainsi leurs capacités de gestion des adventices. Cette solution innovante permettait de lutter efficacement contre les espèces d'adventices résistantes tout en favorisant des pratiques agricoles durables. En privilégiant l'optimisation des rendements, le système Enlist permettait aux producteurs de relever efficacement les défis de l'agriculture moderne.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.