North America Cryogenic Insulation Market

Taille du marché en milliards USD

TCAC :

%

USD

6.25 Billion

USD

4.37 Billion

2024

2032

USD

6.25 Billion

USD

4.37 Billion

2024

2032

| 2025 –2032 | |

| USD 6.25 Billion | |

| USD 4.37 Billion | |

| % | |

|

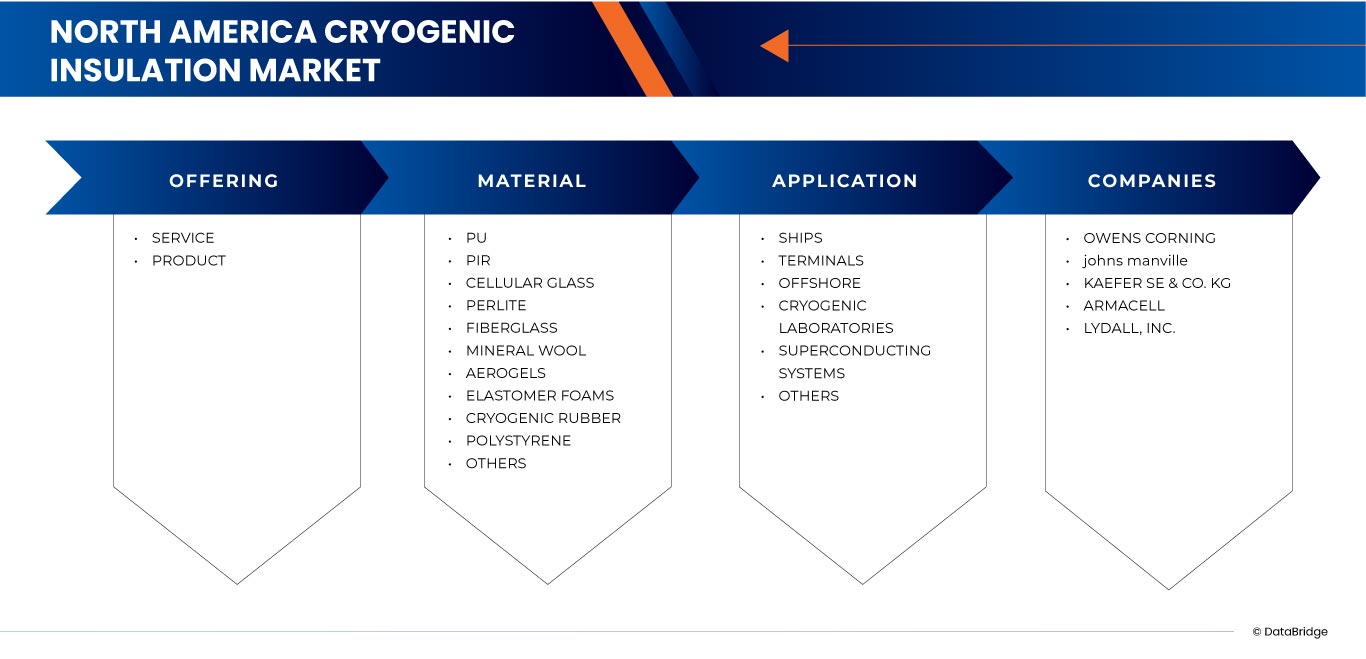

Segmentation du marché nord-américain de l'isolation cryogénique, par offre (service et produit), par matériaux (PU, PIR, verre cellulaire, perlite, fibre de verre, laine minérale, aérogels, mousses élastomères, caoutchouc cryogénique, polystyrène et autres), par application (navires, terminaux, offshore, laboratoires cryogéniques, systèmes supraconducteurs et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'isolation cryogénique en Amérique du Nord

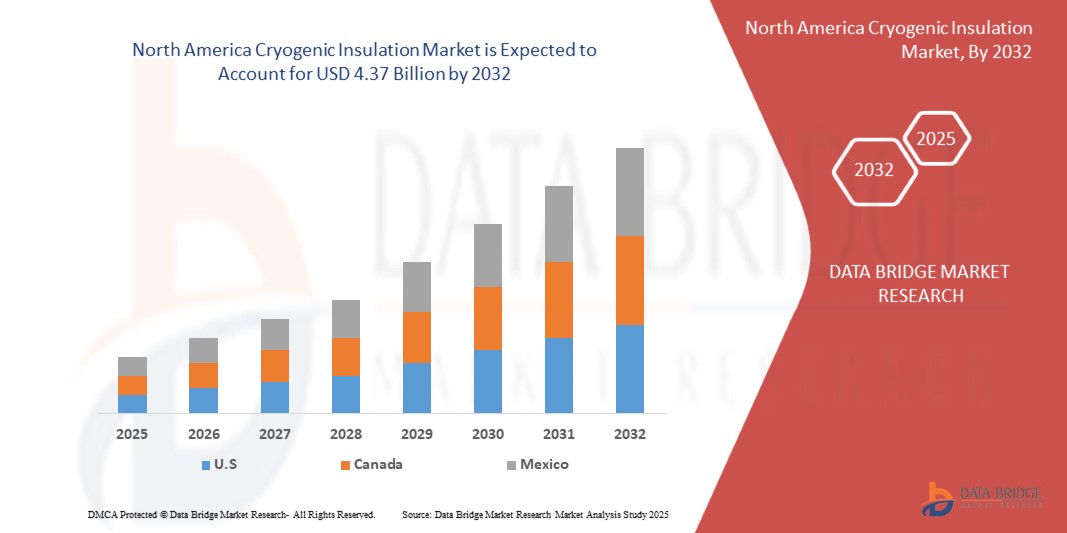

- Le marché nord-américain de l'isolation cryogénique était évalué à 6,25 milliards de dollars américains en 2024 et devrait atteindre 4,37 milliards de dollars américains d'ici 2032 , avec un TCAC de 4,7 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'expansion des infrastructures de transport.

- De plus, l'isolation cryogénique accélère le développement de l'économie de l'hydrogène. Ces facteurs convergents accélèrent l'adoption des solutions d'isolation cryogénique, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché de l'isolation cryogénique en Amérique du Nord

- L'isolation cryogénique est de plus en plus essentielle pour les infrastructures de transport et de stockage d'énergie, notamment pour les terminaux d'exportation de GNL, les réservoirs de stockage, les navires et les réseaux de canalisations. Des matériaux comme le polyuréthane et le polyuréthane réfléchissant (PIR), le verre cellulaire, la perlite, la fibre de verre et les systèmes multicouches/ou réfléchissants (par exemple, l'isolation multicouche ou MLI) sont largement utilisés en raison de leur légèreté, de leur haute efficacité thermique, de leur flexibilité et de leur intégrité structurelle.

- Ces matériaux sont essentiels pour minimiser les transferts de chaleur, garantir l'intégrité des systèmes à des températures négatives et assurer un transport et un stockage sûrs et économes en énergie des cryogènes (par exemple, le GNL et l'hydrogène liquide). Leur adoption est favorisée par leur rapport coût-efficacité par rapport aux composants métalliques spécialisés, ainsi que par leur résistance chimique et thermique, des atouts qui rejoignent les avantages que vous accordez aux plastiques techniques.

- Les États-Unis dominent le marché nord-américain de l'isolation cryogénique en 2025 avec une part de 51,69 %, grâce au secteur pétrolier et gazier — en particulier les infrastructures de GNL — qui domine la demande finale, avec des contributions importantes des secteurs de la santé, des produits pharmaceutiques et de l'énergie.

- Le segment des services domine le marché avec une part de 58,08 % en 2025, suivi par les priorités en matière d'efficacité énergétique et de conformité en matière de sécurité.

Portée du rapport et segmentation du marché de l'isolation cryogénique en Amérique du Nord

|

Attributs |

Isolation cryogénique : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de l'isolation cryogénique en Amérique du Nord

Expansion des infrastructures de GNL

- L'un des principaux moteurs du marché nord-américain de l'isolation cryogénique est l'expansion rapide des infrastructures de gaz naturel liquéfié (GNL). La demande mondiale croissante de carburants plus propres, conjuguée aux abondantes réserves de gaz naturel de la région, a stimulé des investissements massifs dans les usines de liquéfaction de GNL, les terminaux de regazéification, les réservoirs de stockage, les gazoducs et les installations de transport. L'isolation cryogénique est essentielle au maintien du GNL à des températures inférieures à -160 °C, garantissant ainsi l'efficacité opérationnelle, la sécurité et la rentabilité tout au long de la chaîne d'approvisionnement.

- Par exemple, en septembre 2024, selon Reuters, Rystad Energy estimait qu'environ 400 méthaniers supplémentaires seraient nécessaires pour atteindre la capacité d'exportation actuelle des États-Unis, soulignant ainsi l'ampleur du développement des infrastructures GNL et ses implications pour le transport maritime mondial. De même, en février 2023, un article publié dans la revue Fluids par Ildar Shammazov et Ekaterina Karyakina, et évalué par des pairs, a utilisé ANSYS Fluent pour simuler l'écoulement du GNL dans un pipeline de 10 m avec trois types d'isolation. Les auteurs ont constaté que la mousse de polyuréthane entraînait la plus forte élévation de température (de 113 K à 113,61 K), tandis que les tuyaux isolés sous vide offraient les meilleures performances en minimisant le réchauffement du GNL.

- Dans la chaîne de valeur du GNL, les matériaux d'isolation de pointe, tels que les mousses de polyuréthane, les aérogels et les composites multicouches, prennent une importance croissante. Capables de résister à des contraintes thermiques extrêmes tout en réduisant les pertes de gaz par évaporation, ces matériaux sont indispensables pour les applications dans les réservoirs, les pipelines, les navires et les terminaux de GNL. Par ailleurs, le développement des stations de ravitaillement en GNL pour les poids lourds et les navires crée une nouvelle demande en systèmes d'isolation cryogénique fiables.

- Parallèlement, les États-Unis et le Canada s'imposent comme des exportateurs majeurs de GNL, grâce à de nouveaux projets mis en service pour répondre aux besoins énergétiques de l'Europe et de l'Asie, alors que les pays abandonnent progressivement le charbon et le pétrole. Cette croissance tirée par les exportations renforce non seulement le leadership énergétique de l'Amérique du Nord, mais accélère également le besoin de solutions d'isolation cryogénique innovantes pour garantir une chaîne d'approvisionnement en GNL sûre, efficace et durable.

- L'augmentation des capacités d'exportation de GNL, conjuguée à l'adoption des énergies propres, à la demande de transport maritime et au développement de projets d'envergure, stimule fortement le marché nord-américain de l'isolation cryogénique. À mesure que les technologies d'isolation progressent pour améliorer leurs performances thermiques et leur durabilité, elles s'imposent comme un élément essentiel du développement des infrastructures de GNL et de la transition énergétique mondiale.

Dynamique du marché de l'isolation cryogénique en Amérique du Nord

Conducteur

Accélération de l'économie de l'hydrogène

- La demande croissante d'isolants cryogéniques est fortement stimulée par l'essor rapide de l'économie de l'hydrogène en Amérique du Nord. Face aux efforts de décarbonation des gouvernements et des industries, l'hydrogène est présenté comme un vecteur énergétique propre et polyvalent pour la production d'électricité, les transports et les applications industrielles. L'initiative « Hydrogen Shot » du département de l'Énergie des États-Unis et la stratégie nationale canadienne pour l'hydrogène ont toutes deux encouragé des investissements massifs dans la production, le stockage et la distribution d'hydrogène, stimulant ainsi directement la demande en technologies d'isolation avancées.

- Par exemple, en août 2025, selon le Times Union, Plug Power a reçu une subvention de 2 millions de dollars de l'État de New York pour développer des remorques de distribution d'hydrogène utilisant la technologie de cryo-compression, améliorant ainsi la sécurité, l'efficacité et l'accessibilité du stockage d'hydrogène pour les petites et moyennes entreprises. De même, en juin 2025, d'après la plateforme d'information de Taylor-Wharton, GenH2 s'est associé à Taylor-Wharton pour présenter son système de stockage d'hydrogène liquide sans perte lors du salon Hydrogen Technology Expo North America, en s'appuyant sur la technologie IRaS de la NASA pour éliminer les pertes par évaporation et lors des transferts.

- Les matériaux d'isolation cryogénique, tels que les panneaux isolés sous vide, les mousses de polyuréthane, les aérogels et les composites multicouches, deviennent indispensables dans les usines de liquéfaction d'hydrogène, les stations de ravitaillement et les systèmes de transport longue distance. Ces solutions garantissent un stockage sûr à –253 °C, minimisent les pertes de produit et permettent le déploiement à grande échelle d'applications fonctionnant à l'hydrogène, allant des poids lourds et des autobus aux prototypes d'aéronefs émergents.

- L'essor des projets hydrogène en Amérique du Nord, soutenu par des financements fédéraux et la participation du secteur privé, accélère la demande en systèmes d'isolation de nouvelle génération capables de résister à des contraintes thermiques extrêmes tout en respectant les normes de sécurité et d'efficacité. À mesure que l'infrastructure hydrogène se développe, l'isolation cryogénique s'impose comme un élément essentiel de la transition énergétique propre en Amérique du Nord et de la compétitivité mondiale de l'hydrogène.

Retenue/Défi

Coûts d'investissement et d'entretien élevés

- Le marché nord-américain de l'isolation cryogénique est confronté à des défis majeurs liés aux investissements initiaux élevés et aux coûts de maintenance récurrents. Les grands projets d'infrastructures de GNL et d'hydrogène nécessitent des réservoirs, des pipelines et des systèmes de transfert spécialisés qui utilisent des matériaux d'isolation de pointe. Cependant, la hausse des coûts de construction, de main-d'œuvre et d'équipement a fait exploser les budgets des projets, ce qui impacte directement l'accessibilité et l'adoption des systèmes d'isolation cryogénique.

- Par exemple, en septembre 2024, selon Reuters, Kiewit Energy a indiqué que les pénuries d'équipements essentiels – tels que les générateurs, les moteurs électriques et les transformateurs – conjuguées à la hausse des salaires et du coût des matériaux, ont fait grimper les coûts de construction des usines de GNL aux États-Unis de 25 % à 30 % au cours des cinq dernières années. De même, en novembre 2024, Reuters a souligné que la deuxième usine d'exportation de Venture Global LNG en Louisiane accusait un dépassement de budget d'environ 2,35 milliards de dollars, le coût total projeté atteignant 21 à 22 milliards de dollars, ce qui met en évidence l'ampleur de la flambée des investissements dans les projets cryogéniques.

- Au-delà des investissements initiaux, les frais de maintenance représentent un fardeau financier important à long terme. Les systèmes cryogéniques fonctionnent à des températures extrêmes (–160 °C pour le GNL et –253 °C pour l’hydrogène), où la dégradation de l’isolation peut entraîner des pertes de gaz par évaporation, une baisse d’efficacité et des risques pour la sécurité. Afin de prévenir les pannes, les exploitants d’infrastructures doivent effectuer des inspections fréquentes, employer des techniciens spécialisés et remplacer les matériaux – des coûts qui peuvent dépasser plusieurs centaines de milliers de dollars par an pour un seul réservoir de stockage de GNL.

- L'impact combiné de la hausse des coûts d'investissement et des exigences élevées en matière de maintenance constitue un frein à l'adoption généralisée des technologies d'isolation cryogénique avancées. Ces obstacles financiers affectent de manière disproportionnée les exploitants de taille moyenne, ralentissant les efforts de modernisation et limitant le déploiement des infrastructures de GNL et d'hydrogène de nouvelle génération en Amérique du Nord.

Portée du marché de l'isolation cryogénique en Amérique du Nord

Le marché est segmenté en fonction de l'offre, du matériau et de l'application.

- En offrant

En fonction de l'offre, le marché est segmenté en services et produits. En 2025, le segment des services de stockage dominera le marché nord-américain de l'isolation cryogénique avec une part de marché significative, grâce à son rôle essentiel dans le maintien de l'efficacité opérationnelle, de la sécurité et de la conformité. Des services tels que l'installation, l'inspection, la maintenance et la réparation sont indispensables, compte tenu des conditions de fonctionnement extrêmes du GNL (–160 °C) et de l'hydrogène liquide (–253 °C). Le besoin récurrent de techniciens spécialisés, d'évaluations périodiques des performances et de remplacements d'isolants garantit une demande soutenue. Avec le développement des infrastructures, notamment des terminaux GNL et des réseaux de ravitaillement en hydrogène, le segment des services bénéficie de contrats à long terme et d'exigences réglementaires qui privilégient la fiabilité et la sécurité.

Le segment des produits devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par l'adoption croissante des mousses de polyuréthane, des aérogels, des panneaux isolés sous vide et des composites multicouches. Ces produits offrent une efficacité thermique supérieure, des pertes de gaz par évaporation réduites et une grande résistance aux contraintes thermiques extrêmes, ce qui les rend indispensables pour les méthaniers, les systèmes de stockage d'hydrogène et les applications aérospatiales. Les avancées technologiques, telles que les systèmes de stockage d'hydrogène liquide sans perte et les couvertures renforcées d'aérogel, ainsi que le développement des projets d'énergie propre, accélèrent leur pénétration du marché. L'importance accrue accordée à l'efficacité énergétique, à la sécurité et au développement durable devrait renforcer la demande de produits d'isolation cryogénique de nouvelle génération en Amérique du Nord.

- Par matériau

En fonction du matériau, le marché est segmenté en polyuréthane (PU), polyuréthane résistant aux ions (PIR), verre cellulaire, perlite, fibre de verre, laine minérale, aérogels, mousses élastomères, caoutchouc cryogénique, polystyrène et autres. En 2025, le segment du PU dominera le marché nord-américain de l'isolation cryogénique avec une part de marché significative, grâce à ses excellentes propriétés d'isolation thermique, sa légèreté et sa polyvalence pour les applications GNL et hydrogène. L'isolation en PU est largement utilisée dans les réservoirs de stockage, les pipelines et les systèmes de transport, où le maintien de températures basses et constantes est essentiel. Sa faible conductivité thermique, son rapport coût-efficacité et sa capacité d'adaptation aux mousses rigides et aux panneaux favorisent son adoption dans les grands terminaux GNL et les projets d'infrastructures gazières industrielles.

Le segment du PIR devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa résistance supérieure au feu, ses faibles émissions de fumée et sa meilleure stabilité thermique par rapport à l'isolation PU conventionnelle. L'utilisation croissante du PIR dans les installations de liquéfaction de GNL, les systèmes de stockage d'hydrogène et la construction navale cryogénique est soutenue par la demande du secteur pour des matériaux d'isolation plus sûrs et plus durables. Les progrès réalisés dans les technologies de mousse PIR et sa capacité à résister à des cycles thermiques extrêmes sans dégradation significative accélèrent encore sa pénétration dans les infrastructures de GNL et d'hydrogène en Amérique du Nord.

- Sur demande

En fonction de l'application, le marché est segmenté en navires, terminaux, installations offshore, laboratoires cryogéniques, systèmes supraconducteurs et autres. En 2025, le segment des navires dominera le marché nord-américain de l'isolation cryogénique avec une part importante, grâce à l'expansion rapide des capacités de transport de GNL et au rôle de la région en tant qu'exportateur majeur de gaz naturel. Les méthaniers nécessitent des systèmes d'isolation hautement spécialisés pour maintenir des températures cryogéniques (inférieures à -160 °C) lors des transports longue distance, garantissant ainsi des pertes par évaporation minimales et une efficacité opérationnelle optimale. Des matériaux avancés tels que les mousses de polyuréthane, la perlite et les composites multicouches sont de plus en plus utilisés dans les systèmes d'isolation des navires pour assurer à la fois performance thermique et stabilité structurelle. La forte augmentation des exportations américaines de GNL vers l'Europe et l'Asie, conjuguée à la demande mondiale croissante d'énergie propre, favorise fortement l'adoption de l'isolation cryogénique dans le transport maritime.

Le segment des terminaux devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par d'importants investissements dans les installations de liquéfaction et de regazéification aux États-Unis et au Canada. Les terminaux constituent des maillons essentiels de la chaîne de valeur du GNL : une isolation performante des réservoirs de stockage, des pipelines et des systèmes de transfert garantit la sécurité, réduit les pertes d'énergie et assure une exploitation rentable. La construction croissante de terminaux d'exportation le long de la côte du golfe du Mexique, conjuguée aux projets émergents de terminaux GNL au Canada, stimule la demande en matériaux d'isolation de pointe tels que les aérogels, le verre cellulaire et les panneaux isolés sous vide. Le développement des terminaux de ravitaillement et de stockage d'hydrogène amplifie encore cette croissance, car des solutions d'isolation de nouvelle génération sont nécessaires pour résister à des températures extrêmement basses, proches de -253 °C, tout en respectant des normes de sécurité et d'efficacité rigoureuses.

Analyse régionale du marché de l'isolation cryogénique en Amérique du Nord

- L'Amérique du Nord s'impose comme un marché dominant pour l'isolation cryogénique, détenant une part de marché significative en 2025 et affichant une croissance annuelle composée (TCAC) d'environ 4,7 % entre 2025 et 2032. Cette croissance est portée par le développement rapide des infrastructures d'exportation de GNL, l'augmentation des investissements dans les réseaux de stockage et de distribution d'hydrogène, ainsi que par la demande croissante des secteurs de la santé, de l'aérospatiale et des gaz industriels. Les États-Unis et le Canada étant les principaux exportateurs de GNL, la région connaît une adoption à grande échelle de l'isolation cryogénique dans les réservoirs de stockage, les pipelines, les navires et les terminaux afin de garantir efficacité, sécurité et conformité.

- L’Amérique du Nord bénéficie d’initiatives gouvernementales ambitieuses en matière de transition énergétique, telles que le programme Hydrogen Shot du département de l’Énergie des États-Unis et la Stratégie nationale sur l’hydrogène du Canada. Ces initiatives encouragent l’adoption des énergies propres, l’innovation dans les technologies d’isolation et des investissements massifs dans la liquéfaction de l’hydrogène et les infrastructures de distribution. Les collaborations stratégiques entre acteurs mondiaux et fabricants régionaux, ainsi que les progrès réalisés dans le domaine des aérogels, des panneaux isolés sous vide et des composites multicouches, accélèrent encore le développement de systèmes d’isolation cryogénique haute performance.

- Des pays comme les États-Unis et le Canada dominent le marché, grâce à leurs abondantes réserves de gaz naturel, leur importante capacité d'exportation d'énergie et leurs investissements croissants dans les énergies propres. Leurs projets ambitieux d'exportation de GNL, leurs projets pilotes de mobilité à hydrogène et leurs initiatives d'économie circulaire devraient favoriser l'adoption de l'isolation cryogénique dans tous les secteurs industriels.

Aperçu du marché de l'isolation cryogénique aux États-Unis et en Amérique du Nord

En 2025, les États-Unis ont représenté la plus grande part de marché en Amérique du Nord, grâce à leur leadership dans les exportations de GNL, leur vaste réseau de gazoducs et leurs investissements massifs dans les terminaux de liquéfaction et de regazéification. Les initiatives fédérales soutenant le développement des infrastructures hydrogène, telles que le programme Hydrogen Shot, stimulent davantage la demande d'isolants pour le stockage, le transport et les stations de ravitaillement en hydrogène. La croissance rapide des stations de ravitaillement en GNL pour poids lourds, conjuguée à une forte demande des secteurs de l'aérospatiale et de la santé, renforce la position dominante des États-Unis sur le marché nord-américain de l'isolation cryogénique.

Aperçu du marché de l'isolation cryogénique au Canada et en Amérique du Nord

Le Canada représente un marché en forte croissance pour l'isolation cryogénique en 2025, grâce à l'émergence de projets de terminaux de GNL, à l'augmentation de la capacité de production d'hydrogène et à un engagement ferme en matière de développement durable. La Stratégie nationale canadienne sur l'hydrogène et les investissements dans les chaînes d'approvisionnement en carburants propres accélèrent la demande de matériaux d'isolation de pointe pour les usines de liquéfaction, les réservoirs de stockage et les systèmes de transport. Avec le développement croissant des infrastructures et des applications industrielles des gaz, le Canada se positionne comme un pôle de croissance clé dans le secteur de l'isolation cryogénique en Amérique du Nord.

Aperçu du marché de l'isolation cryogénique au Mexique et en Amérique du Nord

Le Mexique se profile comme un marché prometteur pour l'isolation cryogénique en 2025, porté par la demande croissante de gaz industriels, la modernisation des infrastructures et la croissance du secteur de l'entreposage frigorifique des produits alimentaires et des boissons. Les initiatives gouvernementales visant à renforcer les capacités énergétiques et manufacturières, ainsi que l'intégration commerciale croissante dans le cadre de l'ACEUM, favorisent l'adoption de l'isolation dans les applications d'entreposage et de logistique. La position stratégique du Mexique, en tant que corridor commercial et énergétique entre l'Amérique du Nord et l'Amérique du Sud, renforce encore son potentiel sur les marchés de l'isolation liés au GNL et à l'hydrogène.

Part de marché de l'isolation cryogénique en Amérique du Nord

L'industrie de l'isolation cryogénique est principalement dominée par des entreprises bien établies, notamment :

- Owens Corning (États-Unis)

- Johns Manville (États-Unis)

- KAEFER SE & CO. KG (Allemagne)

- ARMACELL (Luxembourg)

- DUNMORE (États-Unis)

- Aspen Aerogels, Inc. (États-Unis)

- Groupe de gestion Dicalite LLC (États-Unis)

- Groupe Irex Contracting (États-Unis)

- Lydall, Inc. (États-Unis)

- Isolation supérieure (États-Unis)

- Isolation Tetrade (Canada)

Dernières évolutions du marché de l'isolation cryogénique en Amérique du Nord

- En avril 2025, Armacell a lancé l'ArmaGel XGC, une couverture isolante en aérogel flexible de nouvelle génération conçue pour les applications cryogéniques et à double température. Ce produit améliore les performances thermiques et l'atténuation acoustique, ce qui le rend particulièrement adapté aux secteurs du pétrole et du gaz, de la pétrochimie et de la production d'énergie.

- En janvier 2025, Aspen Aerogels a annoncé avoir conclu un accord avec AMA SpA et AMA Composites Srl en Italie, mettant ainsi fin à un litige de brevets concernant des matériaux d'isolation en aérogel contrefaits en Europe. L'entreprise a réaffirmé son engagement en faveur de la protection de la propriété intellectuelle et d'une concurrence loyale, tout en poursuivant ses efforts d'innovation dans le domaine des solutions écoénergétiques.

- En mai 2022, Dicalite Management Group a conclu un partenariat avec Vêneto Mercantil, son nouveau distributeur au Brésil, élargissant ainsi l'accès à la perlite, à la terre de diatomées et à la vermiculite. Grâce à une infrastructure solide, une expertise technique pointue et une large clientèle dans les secteurs de l'agroalimentaire, des boissons, de la pharmacie et de la chimie, Vêneto améliorera la disponibilité des produits et le service client pour ces minéraux essentiels.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 APERÇU

1.3 LIMITATIONS

1.4 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ PRIS EN COMPTE POUR L'ÉTUDE

2.4 DEVISES ET TARIFICATION

2.5 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.8 Grille de position de marché DBMR

2.9 GRILLE DE COUVERTURE DES APPLICATIONS DE MARCHÉ

2.1 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS DBMR

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.1.1 RIVALITÉ CONCURRENTIELLE – ÉLEVÉE

4.1.2 MENACE DE NOUVEAUX ENTRANTS – MODÉRÉE

4.1.3 POUVOIR DE NÉGOCIATION DES ACHETEURS – ÉLEVÉ

4.1.4 POUVOIR DE NÉGOCIATION DES FOURNISSEURS – MODÉRÉ

4.1.5 MENACE DES SUBSTITUTS – FAIBLE À MODÉRÉE

4.2 ANALYSE DES BREVETS –

4.2.1 QUALITÉ ET SOLIDITÉ DU BREVET

4.2.2 FAMILLES DE BREVETS

4.2.3 LICENCES ET COLLABORATIONS

4.2.4 PAYSAGE BREVETÉ RÉGIONAL

4.2.5 STRATÉGIE ET GESTION DE LA PROPRIÉTÉ INTELLECTUELLE

4.3 ANALYSE DES TARIFICATIONS

4.4 PERSPECTIVES DE LA MARQUE

4.4.1 APERÇU PRODUIT/MARQUE

4.4.2 PRÉSENTATION DU PRODUIT

4.4.3 PRÉSENTATION DE LA MARQUE

4.5 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

4.5.1 PROCESSUS DE PRISE DE DÉCISION INSTITUTIONNEL ET B2B

4.5.2 CRITÈRES D'ACHAT CLÉS

4.5.3 TENDANCES INFLUANT SUR LE COMPORTEMENT D'ACHAT

4.5.4 CANAUX D'ACHAT

4.5.5 VARIATIONS RÉGIONALES DU COMPORTEMENT D'ACHAT (EN AMÉRIQUE DU NORD)

4.5.6 COMPORTEMENT APRÈS L'ACHAT

4.6 ANALYSE DES COÛTS : MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD

4.6.1 COÛTS DES MATÉRIAUX

4.6.2 FRAIS DE MAIN-D'ŒUVRE ET D'INSTALLATION

4.6.3 COÛTS D'EXPLOITATION ET DE MAINTENANCE

4.6.4 EFFICACITÉ ÉNERGÉTIQUE ET ÉCONOMIES À LONG TERME

4.6.5 CONFORMITÉ RÉGLEMENTAIRE ET CONSIDÉRATIONS RELATIVES À LA SÉCURITÉ

4.6.6 COÛT TOTAL DE POSSESSION (CTP)

4.6.7 CONCLUSION

4.7 SCÉNARIO D'IMPORTATION-EXPORTATION

4.8 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

4.9 SCÉNARIO DE MARGES PROFITS

4.1 COUVERTURE DES MATIÈRES PREMIÈRES – MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD

4.10.1 INTRODUCTION AUX MATIÈRES PREMIÈRES EN ISOLATION CRYOGÉNIQUE

4.10.2 APERÇU DES PRINCIPALES MATIÈRES PREMIÈRES UTILISÉES DANS L'ISOLATION CRYOGÉNIQUE

4.10.3 ADDITIFS ET AGENTS DE TRAITEMENT

4.10.4 CHAÎNE D'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES ET DYNAMIQUE D'APPROVISIONNEMENT

4.10.5 IMPACT DES TENDANCES DU MARCHÉ SUR LA DEMANDE DE MATIÈRES PREMIÈRES

4.10.6 PAYSAGE CONCURRENTIEL DES FOURNISSEURS DE MATIÈRES PREMIÈRES

4.10.7 CONCLUSION

4.11 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.11.1 APERÇU

4.11.2 SCÉNARIO DES COÛTS LOGISTIQUES (AMÉRIQUE DU NORD)

4.11.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES (PSLO)

4.12 AVANCÉES TECHNOLOGIQUES

4.12.1 MATÉRIAUX AVANCÉS ET TECHNOLOGIES D'ISOLATION

4.12.2 SYSTÈMES DE SURVEILLANCE NUMÉRIQUE ET D'ISOLATION INTELLIGENTE

4.12.3 SOLUTIONS ÉCOLOGIQUES ET ÉCONOMES EN ÉNERGIE

4.12.4 TECHNIQUES DE FABRICATION AMÉLIORÉES ET PERSONNALISATION

4.12.5 L'ÉCONOMIE DE L'HYDROGÈNE ET L'INNOVATION CRYOGÉNIQUE

4.13 ANALYSE DE LA CHAÎNE DE VALEUR

4.13.1 FOURNISSEURS DE MATIÈRES PREMIÈRES : FONDEMENTS DE L'EFFICACITÉ THERMIQUE

4.13.2 FABRICANTS D'ISOLATIONS : TRANSFORMER LES MATÉRIAUX EN SYSTÈMES FONCTIONNELS

4.13.3 INGÉNIERIE ET INTÉGRATEURS DE SYSTÈMES : FOURNITURE DE SOLUTIONS SPÉCIFIQUES À L’APPLICATION

4.13.4 DISTRIBUTEURS ET PRESTATAIRES LOGISTIQUES : FAIRE LE LIEN ENTRE LA PRODUCTION ET LE DÉPLOIEMENT

4.13.5 UTILISATEURS FINAUX ET SECTEURS D'APPLICATION : MOTEURS D'INNOVATION ET D'ADOPTION SUR LE MARCHÉ

4.13.6 AUTORITÉS DE RÉGLEMENTATION ET NORMES DE SÉCURITÉ : DÉFINITION DES LIMITES OPÉRATIONNELLES

4.13.7 INSTITUTIONS DE RECHERCHE ET ALLIANCES INDUSTRIELLES : ACCÉLÉRER L’INNOVATION EN MATIÈRE DE MATÉRIAUX

4.14 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.14.1 CRITÈRES DE SÉLECTION DES FOURNISSEURS DE MATÉRIAUX D'ISOLATION CRYOGÉNIQUE

4.14.2 QUALITÉ ET COHÉRENCE

4.14.3 EXPERTISE TECHNIQUE

4.14.4 FIABILITÉ DE LA CHAÎNE D'APPROVISIONNEMENT

4.14.5 CONFORMITÉ ET DURABILITÉ

4.14.6 STRUCTURE DES COÛTS ET DES PRIX

4.14.7 STABILITÉ FINANCIÈRE

4.14.8 FLEXIBILITÉ ET PERSONNALISATION

4.14.9 GESTION DES RISQUES ET PLANS DE CONTINUITÉ

5. LES DROITS DE DOUANE ET LEUR IMPACT SUR LE MARCHÉ

5.1 TAUX DOTANTS ACTUELS DANS LES 3 PRINCIPAUX MARCHÉS NORD-AMÉRICAINS

5.2 PERSPECTIVES : PRODUCTION LOCALE CONTRE DÉPENDANCE AUX IMPORTATIONS

5.3 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.4 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

5.4.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.4.2 FABRICATION ET PRODUCTION

5.4.3 LOGISTIQUE ET DISTRIBUTION

5.4.4 POSITIONNEMENT DES PRIX ET POSITIONNEMENT SUR LE MARCHÉ

5.5 ACTEURS DE L'INDUSTRIE : MESURES PROACTIVES

5.5.1 OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT

5.5.2 ÉTABLISSEMENTS EN COENTREPRISE

5.6 IMPACT SUR LES PRIX

5.7 INCLINAISON RÉGULATEUR

5.7.1 SITUATION GÉOPOLITIQUE

5.7.2 PARTENARIATS COMMERCIAUX ENTRE PAYS

5.7.3 STATUT D'ACCRÉDITATION (Y COMPRIS LA NPF)

5.7.4 PARCOURS CORRECTIONNEL

5.7.4.1 RÉGIME D'INCITATION POUR STIMULER LA PRODUCTION

5.7.4.2 CRÉATION DE ZONES ÉCONOMIQUES SPÉCIALES / PARCS INDUSTRIELS

6. RÉGLEMENTATION DU MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD

6.1 APERÇU GLOBAL

7. APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 EXTENSION DES INFRASTRUCTURES DE GNL

7.1.2 ACCÉLÉRATION DE L'ÉCONOMIE DE L'HYDROGÈNE

7.1.3 PRIORITÉS EN MATIÈRE D'EFFICACITÉ ÉNERGÉTIQUE ET DE CONFORMITÉ À LA SÉCURITÉ

7.2 MESURES DE RETENUE

7.2.1 COÛTS D'INVESTISSEMENT ET D'ENTRETIEN ÉLEVÉS

7.2.2 VOLATILITÉ DE LA CHAÎNE D'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

7.3 OPPORTUNITÉ

7.3.1 CROISSANCE DE L'AÉROSPATIALE ET DE L'EXPLORATION SPATIALE

7.3.2 CHAÎNE DU FROID ET APPLICATIONS BIOMÉDICALES

7.4 DÉFI

7.4.1 PÉNURIE DE MAIN-D'ŒUVRE QUALIFIÉE ET COMPLEXITÉ DE L'INSTALLATION

7.4.2 DÉFIS TECHNIQUES ET LIMITES DES MATÉRIAUX

8. MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD, PAR L'OFFRE

8.1 APERÇU

8.2 SERVICE

8.3 PRODUIT

9. MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD, PAR MATÉRIAUX

9.1 APERÇU

9,2 PU

9.3 PIR

9.4 VERRE CELLULAIRE

9,5 PERLITE

9.6 FIBRE DE VERRE

9.7 LAINE MINÉRALE

9,8 AÉROGELS

9.9 MOUSSES ÉLASTOMÈRES

9.1 CAOUTCHOUC CRYOGÉNIQUE

9.11 POLYSTYRÈNE

9.12 AUTRES

10. MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD, PAR APPLICATION

10.1 APERÇU

10.2 NAVIRES

10.2.1 NAVIRES, SUR DEMANDE

10.3 TERMINAUX

10.3.1 TERMINAUX, SUR DEMANDE

10.4 OFFSHORE

10.4.1 OFFSHORE, SUR DEMANDE

10.5 LABORATOIRES CRYOGÉNIQUES

10.6 SYSTÈMES SUPRACONDUCTEURS

10,7 AUTRES

11. LE MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD, PAR PAYS

11.1 AMÉRIQUE DU NORD

11.1.1 États-Unis

11.1.2 CANADA

11.1.3 MEXIQUE

12 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD : APERÇU DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

13 ANALYSE SWOT

14 PROFIL DE L'ENTREPRISE

14.1 OWENS CORNING

14.1.1 APERÇU DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 PORTEFEUILLE DE PRODUITS

14.1.4 ÉVOLUTION RÉCENTE

14.2 JOHNS MANVILLE

14.2.1 APERÇU DE L'ENTREPRISE

14.2.2 PORTEFEUILLE DE PRODUITS

14.2.3 ÉVOLUTION RÉCENTE

14.3 KAEFER SE & CO. KG

14.3.1 APERÇU DE L'ENTREPRISE

14.3.2 PORTEFEUILLE DE PRODUITS

14.3.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

14.4 ARMACELL

14.4.1 APERÇU DE L'ENTREPRISE

14.4.2 PORTEFEUILLE DE PRODUITS

14.4.3 DÉVELOPPEMENTS RÉCENTS

14,5 DUNMORE

14.5.1 APERÇU DE L'ENTREPRISE

14.5.2 PORTEFEUILLE DE PRODUITS

14.5.3 ÉVOLUTION RÉCENTE

14.6 ASPEN AEROGELS, INC.

14.6.1 APERÇU DE L'ENTREPRISE

14.6.2 RÉSULTATS FINANCIERS

14.6.3 PORTEFEUILLE DE PRODUITS

14.6.4 ÉVOLUTIONS RÉCENTES

14.7 DICALITE MANAGEMENT GROUP LLC

14.7.1 APERÇU DE L'ENTREPRISE

14.7.2 PORTEFEUILLE DE PRODUITS

14.7.3 ÉVOLUTION RÉCENTE

14.8 IREX CONTRACTING GROUP

14.8.1 APERÇU DE L'ENTREPRISE

14.8.2 PORTEFEUILLE DE SERVICES

14.8.3 ÉVOLUTIONS RÉCENTES

14.9 LYDALL, INC.

14.9.1 APERÇU DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

14.9.3 PORTEFEUILLE DE PRODUITS

14.9.4 ÉVOLUTION RÉCENTE

14.1 ISOLATION SUPÉRIEURE

14.10.1 APERÇU DE L'ENTREPRISE

14.10.2 PORTEFEUILLE DE PRODUITS

14.10.3 DÉVELOPPEMENTS RÉCENTS

14.11 ISOLATION TÉTRAD

14.11.1 APERÇU DE L'ENTREPRISE

14.11.2 PORTEFEUILLE DE SERVICES

14.11.3 ÉVOLUTION RÉCENTE

15 QUESTIONNAIRE

16 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 NOMBRE DE BREVETS PAR AN

TABLEAU 2 PRINCIPAUX DEMANDEURS DE BREVETS.

TABLEAU 3 CRITÈRES D'ACHAT CLÉS

TABLEAU 4 COUVERTURE RÉGLEMENTAIRE

TABLEAU 5 MARCHÉ MONDIAL DE L'ISOLATION CRYOGÉNIQUE, 2018-2032

TABLEAU 6 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD, PAR OFFRE, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 7 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD, PAR MATÉRIAUX, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 8 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD, PAR MATÉRIAUX, 2018-2032 (KILO TONNES)

TABLEAU 9 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 10 NAVIRES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ISOLATION CRYOGÉNIQUE, PAR APPLICATION, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 11 TERMINAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ISOLATION CRYOGÉNIQUE, PAR APPLICATION, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 12 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 13 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 14 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (KILO TONNES)

TABLEAU 15 MARCHÉ AMÉRICAIN DE L'ISOLATION CRYOGÉNIQUE, PAR OFFRE, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 16 MARCHÉ AMÉRICAIN DE L'ISOLATION CRYOGÉNIQUE, PAR MATÉRIAUX, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 17 MARCHÉ AMÉRICAIN DE L'ISOLATION CRYOGÉNIQUE, PAR MATÉRIAUX, 2018-2032 (KILO TONNES)

TABLEAU 18 MARCHÉ AMÉRICAIN DE L'ISOLATION CRYOGÉNIQUE, PAR MATÉRIAUX, 2018-2032 (ASP)

TABLEAU 19 MARCHÉ AMÉRICAIN DE L'ISOLATION CRYOGÉNIQUE, PAR APPLICATION, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 20 NAVIRES AMÉRICAINS SUR LE MARCHÉ DE L'ISOLATION CRYOGÉNIQUE, PAR APPLICATION, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 21 TERMINAUX AMÉRICAINS SUR LE MARCHÉ DE L'ISOLATION CRYOGÉNIQUE, PAR APPLICATION, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 22 MARCHÉ AMÉRICAIN DE L'ISOLATION CRYOGÉNIQUE OFFSHORE, PAR APPLICATION, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 23 MARCHÉ CANADIEN DE L'ISOLATION CRYOGÉNIQUE, PAR OFFRE, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 24 MARCHÉ CANADIEN DE L'ISOLATION CRYOGÉNIQUE, PAR MATÉRIAUX, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 25 MARCHÉ CANADIEN DE L'ISOLATION CRYOGÉNIQUE, PAR MATÉRIAUX, 2018-2032 (KILO TONNES)

TABLEAU 26 MARCHÉ CANADIEN DE L'ISOLATION CRYOGÉNIQUE, PAR MATÉRIAUX, 2018-2032 (ASP)

TABLEAU 27 MARCHÉ CANADIEN DE L'ISOLATION CRYOGÉNIQUE, PAR APPLICATION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 28 LE CANADA EXPÉDIE SUR LE MARCHÉ DE L'ISOLATION CRYOGÉNIQUE, PAR APPLICATION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 29 TERMINAUX DU CANADA SUR LE MARCHÉ DE L'ISOLATION CRYOGÉNIQUE, PAR APPLICATION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 30 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE AU CANADA, PAR APPLICATION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 31 MARCHÉ MEXICAIN DE L'ISOLATION CRYOGÉNIQUE, PAR OFFRE, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 32 MARCHÉ MEXICAIN DE L'ISOLATION CRYOGÉNIQUE, PAR MATÉRIAUX, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 33 MARCHÉ MEXICAIN DE L'ISOLATION CRYOGÉNIQUE, PAR MATÉRIAUX, 2018-2032 (KILO TONNES)

TABLEAU 34 MARCHÉ MEXICAIN DE L'ISOLATION CRYOGÉNIQUE, PAR MATÉRIAUX, 2018-2032 (ASP)

TABLEAU 35 MARCHÉ MEXICAIN DE L'ISOLATION CRYOGÉNIQUE, PAR APPLICATION, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 36 NAVIRES MEXICAINS SUR LE MARCHÉ DE L'ISOLATION CRYOGÉNIQUE, PAR APPLICATION, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 37 TERMINAUX MEXICAIN SUR LE MARCHÉ DE L'ISOLATION CRYOGÉNIQUE, PAR APPLICATION, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 38 MARCHÉ MEXICAIN DE L'ISOLATION CRYOGÉNIQUE OFFSHORE, PAR APPLICATION, 2018-2032 (MILLIONS DE DOLLARS)

Liste des figures

FIGURE 1 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD

FIGURE 2 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ MONDIAL ET DU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD : ANALYSE DES ÉTATS-UNIS

FIGURE 6 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD : MODÉLISATION MULTIVARIÉE

FIGURE 7 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES ISSUES D'ENTRETIENS

FIGURE 8 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 10 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

FIGURE 11 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 12 DÉCISIONS STRATÉGIQUES

FIGURE 13 RÉSUMÉ EXÉCUTIF

FIGURE 14 LE MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD SE COMPOSE DE DEUX SEGMENTS, QUI OFFRENT

FIGURE 15 L'EXPANSION DES INFRASTRUCTURES DE GNL SERA LE STIMULATEUR DU MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE PRÉVISIONNÉE

FIGURE 16 : LE SECTEUR DES SERVICES DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD EN 2025 ET 2032

FIGURE 17 LES CINQ FORCES DE PORTER

FIGURE 18 CODE IPC VS NOMBRE DE BREVETS

FIGURE 19 NOMBRE DE BREVETS PAR AN

FIGURE 20 NOMBRE DE BREVETS PAR RÉGION/PAYS

FIGURE 21 PRINCIPAUX DEMANDEURS DE BREVETS.

FIGURE 22 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD, 2024-2032, PRIX DE VENTE MOYEN (USD/KG)

FIGURE 23 SCÉNARIO D'IMPORTATION-EXPORTATION (MILLIERS DE DOLLARS USD)

FIGURE 24 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

FIGURE 25 QUADRANT D'ÉVALUATION DE L'ENTREPRISE

FIGURE 26 CRITÈRES DE SÉLECTION DES FOURNISSEURS

FIGURE 27 FACTEURS DE CROISSANCE, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD

FIGURE 28 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD, PAR OFFRE, 2024

FIGURE 29 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD, PAR MATÉRIAUX, 2024

FIGURE 30 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2024

FIGURE 31 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD : APERÇU (2024)

FIGURE 32 MARCHÉ DE L'ISOLATION CRYOGÉNIQUE EN AMÉRIQUE DU NORD : PART DE MARCHÉ DES ENTREPRISES 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.