North America Diabetes Care Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

152.45 Million

USD

286.38 Million

2024

2032

USD

152.45 Million

USD

286.38 Million

2024

2032

| 2025 –2032 | |

| USD 152.45 Million | |

| USD 286.38 Million | |

| % | |

|

Segmentation du marché nord-américain des dispositifs de soins du diabète, par type de produit (dispositifs de surveillance de la glycémie, dispositifs d'administration d'insuline, autres), par canal de distribution (pharmacies de détail, canaux en ligne, pharmacies hospitalières, autres), par utilisateur final (hôpitaux et cliniques, établissements de soins à domicile, centres de diagnostic, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs de soins du diabète

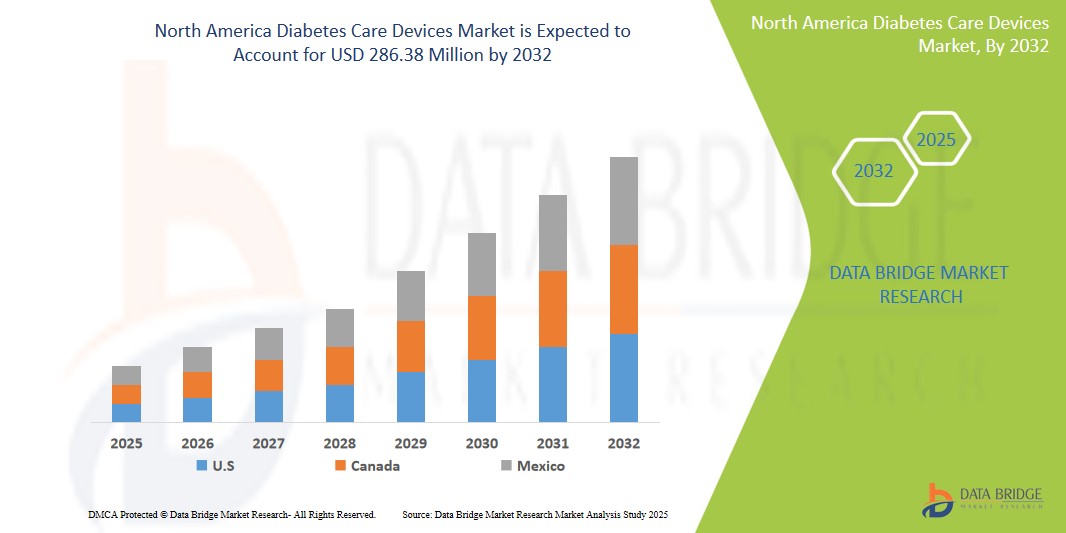

- La taille du marché des dispositifs de soins du diabète en Amérique du Nord était évaluée à 152,45 millions USD en 2024 et devrait atteindre 286,38 millions USD d'ici 2032, à un TCAC de 7,10 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du diabète, le vieillissement de la population et les progrès technologiques dans la gestion du diabète.

- De plus, la sensibilisation croissante des patients, la disponibilité d’appareils conviviaux et avancés, ainsi que l’accent croissant mis sur la surveillance continue de la glycémie et la thérapie par pompe à insuline stimulent considérablement la croissance du secteur.

Analyse du marché des dispositifs de traitement du diabète

- Les dispositifs de prise en charge du diabète, notamment les lecteurs de glycémie, les systèmes de surveillance continue de la glycémie, les stylos à insuline et les pompes à insuline, sont des outils essentiels pour gérer la glycémie et prévenir les complications liées au diabète. L'importance croissante accordée à une gestion efficace du diabète et à l'amélioration des résultats pour les patients stimule la demande pour ces dispositifs.

- La demande croissante d'appareils de prise en charge du diabète est principalement alimentée par l'incidence croissante du diabète, due à des facteurs tels que la sédentarité, une alimentation déséquilibrée et une prédisposition génétique. De plus, la prise de conscience croissante de l'importance de l'autosurveillance et les progrès technologiques des appareils contribuent à la croissance du marché.

- Les États-Unis dominent le marché des dispositifs de soins du diabète avec la plus grande part de revenus de 32,01 % en 2025, caractérisé par la forte prévalence du diabète et de l'obésité, des dépenses de santé importantes et l'adoption rapide de technologies avancées comme la surveillance continue du glucose (CGM) et les pompes à insuline.

- Le Canada devrait être le pays qui connaîtra la croissance la plus rapide sur le marché des dispositifs de soins du diabète au cours de la période de prévision en raison de la prévalence croissante du diabète, de la sensibilisation croissante à la santé publique et des initiatives gouvernementales de soutien à la gestion du diabète.

- Le segment des dispositifs de surveillance de la glycémie devrait dominer le marché des dispositifs de prise en charge du diabète avec une part de marché de 24,2 % en 2025, grâce à sa simplicité d'utilisation, son prix abordable et le besoin crucial d'autosurveillance fréquente d'une population diabétique nombreuse et croissante. Ce segment bénéficie des avancées technologiques continues qui améliorent la convivialité et la précision, rendant ces dispositifs indispensables à la gestion quotidienne du diabète.

Portée du rapport et segmentation du marché des dispositifs de soins du diabète

|

Attributs |

Informations clés sur le marché des dispositifs de soins du diabète |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs de soins du diabète

« Intégration de la santé numérique et des objets connectés »

- Une tendance significative et croissante sur le marché nord-américain des dispositifs de soins du diabète est l'intégration croissante des technologies de santé numériques et le développement d'appareils connectés. Cela inclut l'association de lecteurs de glycémie et de systèmes de surveillance continue de la glycémie avec des applications pour smartphones et des plateformes cloud pour un suivi, une analyse et un partage transparents des données avec les professionnels de santé.

- Par exemple, les systèmes de surveillance continue de la glycémie (SCG) les plus récents, tels que Dexcom G7 et Abbott FreeStyle Libre 3, fournissent des mesures de glycémie en temps réel directement sur les smartphones, éliminant ainsi les prélèvements sanguins au doigt. Ces systèmes incluent souvent des fonctionnalités telles que des alertes personnalisables, l'analyse des tendances et la possibilité de partager les données avec les soignants et les médecins.

- De plus, les pompes à insuline deviennent de plus en plus sophistiquées, avec des fonctionnalités telles que les systèmes d'administration automatisée d'insuline (AID), qui utilisent des algorithmes pour ajuster les doses d'insuline en fonction des données glycémiques en temps réel des CGM. Cette intégration contribue à un meilleur contrôle glycémique et à la réduction du risque d'hypoglycémie.

- La tendance vers les appareils connectés s’étend également aux stylos à insuline, avec l’introduction de stylos à insuline intelligents qui peuvent suivre les doses, calculer les quantités de bolus et fournir des rappels, améliorant ainsi l’observance et la précision de l’administration de l’insuline.

- Cette focalisation sur l’intégration de la santé numérique transforme fondamentalement la gestion du diabète en Amérique du Nord, en fournissant aux patients davantage d’informations et d’outils pour prendre soin d’eux-mêmes et en facilitant une meilleure communication avec les équipes de soins de santé.

- Par conséquent, les principaux acteurs du marché investissent massivement dans la recherche et le développement pour introduire des dispositifs de soins du diabète plus avancés et connectés qui améliorent le confort des patients et améliorent les résultats cliniques.

- La demande d’appareils de soins du diabète dotés d’une connectivité numérique transparente et d’une intégration avec d’autres plateformes de gestion de la santé devrait poursuivre sa croissance rapide en Amérique du Nord.

Dynamique du marché des dispositifs de traitement du diabète

Conducteur

« Prévalence croissante du diabète et sensibilisation croissante »

- La prévalence croissante du diabète dans toutes les tranches d'âge en Amérique du Nord est un facteur important de la demande accrue d'appareils de prise en charge du diabète. Selon les Centres pour le contrôle et la prévention des maladies (CDC), plus de 37 millions d'adultes aux États-Unis sont diabétiques, et ce chiffre devrait augmenter.

- Par exemple, l'augmentation des taux d'obésité et la sédentarité contribuent à l'augmentation de l'incidence du diabète de type 2. De plus, les progrès des outils de diagnostic permettent une détection plus précoce et une plus grande population diagnostiquée nécessitant une prise en charge.

- De plus, les patients et les professionnels de santé sont de plus en plus conscients de l'importance d'une gestion proactive du diabète pour prévenir les complications à long terme. Cette prise de conscience accrue favorise l'adoption de dispositifs d'autosurveillance et de thérapies innovantes.

- La disponibilité de ressources éducatives et de programmes de soutien permet également aux personnes atteintes de diabète de jouer un rôle plus actif dans la gestion de leur maladie, ce qui entraîne une demande accrue de dispositifs de surveillance et de distribution conviviaux et efficaces.

- Le vieillissement de la population, qui présente un risque plus élevé de développer un diabète, contribue également à l’expansion du marché des dispositifs de soins du diabète.

- Cette prévalence croissante du diabète et l’accent croissant mis sur une gestion efficace devraient continuer à alimenter la croissance du marché des dispositifs de soins du diabète en Amérique du Nord.

Retenue/Défi

« Coût élevé des appareils avancés et problèmes de remboursement »

- Le coût élevé des dispositifs avancés de prise en charge du diabète, notamment les systèmes de surveillance continue de la glycémie (SCG) et les pompes à insuline, constitue un obstacle majeur à leur élargissement et à leur adoption sur le marché. L'investissement initial et les coûts récurrents des capteurs et des fournitures peuvent s'avérer importants pour de nombreuses personnes, notamment celles qui ne bénéficient pas d'une couverture d'assurance complète.

- Par exemple, le coût annuel d'un traitement par CGM peut être nettement supérieur à celui d'un système de surveillance glycémique traditionnel, ce qui le rend inabordable pour certains patients. De même, les pompes à insuline nécessitent un investissement initial important et des dépenses régulières en consommables.

- De plus, la complexité et les limites des politiques de remboursement des assurances pour ces dispositifs avancés peuvent restreindre leur disponibilité à une population de patients plus large. Une couverture inégale et des critères d'éligibilité stricts peuvent créer des obstacles à l'accès, freinant ainsi la croissance du marché.

- Il est essentiel de relever ces défis financiers en plaidant en faveur de meilleures politiques de remboursement, du développement de technologies plus rentables et de programmes d’assistance aux patients pour garantir un accès équitable aux dispositifs avancés de soins du diabète.

- Bien que les avantages cliniques du CGM et des pompes à insuline soient bien documentés, leur coût élevé demeure un obstacle important pour de nombreuses personnes atteintes de diabète en Amérique du Nord.

- Surmonter ces obstacles économiques sera essentiel pour maximiser le potentiel des dispositifs avancés de soins du diabète afin d’améliorer les résultats des patients et de réduire le fardeau du diabète.

Portée du marché des dispositifs de soins du diabète

Le marché est segmenté en fonction du type de produit, du canal de distribution et de l’utilisateur final.

- Par type de produit

En fonction du type de produit, le marché des dispositifs de soins du diabète est segmenté en dispositifs de surveillance de la glycémie (lecteurs de glycémie auto-surveillés, bandelettes réactives, lancettes), dispositifs d'administration d'insuline (stylos à insuline, seringues à insuline, pompes à insuline) et autres. Les dispositifs de surveillance de la glycémie dominent le marché avec 24,2 % de chiffre d'affaires en 2025, en raison de la nécessité de contrôles glycémiques fréquents chez un large public. Le besoin constant de bandelettes réactives et de lancettes contribue également de manière significative au chiffre d'affaires de ce segment.

Le segment des dispositifs d'administration d'insuline devrait connaître le taux de croissance le plus rapide de 7,7 % entre 2025 et 2032, alimenté par la prévalence mondiale croissante du diabète, les avancées technologiques conduisant à des dispositifs plus pratiques et conviviaux (comme les stylos intelligents et les pompes à patch) et l'adoption croissante de systèmes automatisés d'administration d'insuline.

- Par canal de distribution

En fonction du canal de distribution, le marché des dispositifs de soins du diabète est segmenté en pharmacies de détail, canaux de distribution en ligne, pharmacies hospitalières et autres. Les pharmacies de détail représentent la part la plus importante en raison de leur accessibilité et de la large disponibilité des dispositifs de surveillance de la glycémie et des stylos à insuline.

Les canaux en ligne devraient connaître la croissance la plus rapide, grâce à la facilité croissante d'achat en ligne de dispositifs de traitement du diabète, aux réductions disponibles et à la popularité croissante du e-commerce dans le secteur de la santé. Les pharmacies hospitalières jouent également un rôle crucial dans la distribution de dispositifs, notamment de pompes à insuline et d'autres produits spécialisés, aux patients hospitalisés.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des dispositifs de prise en charge du diabète est segmenté en hôpitaux et cliniques, services de soins à domicile, centres de diagnostic et autres. Les services de soins à domicile représentent le segment d'utilisateurs le plus important en raison de l'importance croissante accordée à l'autogestion et du nombre croissant de personnes gérant leur diabète à domicile. La disponibilité d'appareils conviviaux et l'adoption croissante des services de télésanté soutiennent cette tendance.

Les hôpitaux et les cliniques constituent également un segment d'utilisateurs finaux important, notamment pour l'initiation du traitement par pompe à insuline et la prise en charge des cas complexes de diabète. Les centres de diagnostic jouent un rôle dans la fourniture de services de test de glycémie et la formation des patients à l'utilisation des dispositifs.

Analyse régionale du marché des dispositifs de traitement du diabète

- Les États-Unis dominent le marché des dispositifs de prise en charge du diabète avec la plus grande part de chiffre d'affaires, grâce à la forte prévalence du diabète, à une infrastructure de santé bien établie et à la présence de fabricants leaders. L'adoption croissante de technologies avancées comme la surveillance continue de la glycémie et les pompes à insuline contribue également à cette domination du marché.

- Les consommateurs de la région bénéficient de politiques de remboursement relativement favorables pour les dispositifs de soins du diabète et d’une forte concentration sur l’éducation des patients et l’autogestion.

- Cette forte position sur le marché est également soutenue par des investissements importants dans la recherche et le développement, conduisant à l’introduction de solutions de gestion du diabète innovantes et conviviales.

Aperçu du marché américain des dispositifs de traitement du diabète

Le marché américain des dispositifs de soins du diabète a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, soit 32,01 %, grâce à une forte incidence du diabète, à l'adoption généralisée de systèmes avancés de surveillance et d'administration d'insuline, et à des dépenses de santé importantes. La présence d'acteurs majeurs et les avancées technologiques continues stimulent la croissance du marché. L'importance croissante accordée à la gestion personnalisée du diabète et l'intégration de solutions de santé numériques sont des tendances clés qui façonnent le marché américain.

Aperçu du marché canadien des dispositifs de traitement du diabète

Le marché canadien des dispositifs de traitement du diabète connaît une croissance soutenue, portée par une sensibilisation accrue à la gestion du diabète, les initiatives gouvernementales visant à améliorer l'accès aux soins et le vieillissement croissant de la population. L'adoption croissante de la surveillance continue de la glycémie et de la pompe à insuline contribue à l'expansion du marché.

Mexique. Analyse du marché des dispositifs de soins du diabète

Le marché mexicain des dispositifs de prise en charge du diabète devrait connaître une croissance significative au cours de la période de prévision, portée par la prévalence croissante du diabète, l'augmentation des dépenses de santé et l'amélioration de l'accès aux technologies modernes de gestion du diabète. La prise de conscience croissante de l'importance du contrôle de la glycémie stimule la demande de dispositifs de surveillance.

Part de marché des dispositifs de soins du diabète

L'industrie des dispositifs de soins du diabète est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (États-Unis)

- Abbott (États-Unis)

- Dexcom (États-Unis)

- Johnson & Johnson (États-Unis)

- Insulet Corporation (États-Unis)

- Becton, Dickinson and Company (BD) (États-Unis)

- Tandem Diabetes Care, Inc. (États-Unis)

- Senseonics Holdings, Inc. (États-Unis)

- AgaMatrix, Inc. (États-Unis)

- Braun Medical Inc. (États-Unis)

Derniers développements sur le marché nord-américain des dispositifs de soins du diabète

- En avril 2023, Medtronic a annoncé le lancement aux États-Unis de Simplera Sync™, son système intégré de surveillance continue de la glycémie (SCG) et de pompe à insuline. Ce dispositif innovant simplifie la gestion du diabète en combinant la détection continue de la glycémie et l'administration automatisée d'insuline dans un système unique et facile à utiliser. Il vise à améliorer le contrôle glycémique et à alléger la gestion quotidienne du diabète en Amérique du Nord.

- En mars 2023, Abbott a reçu l'autorisation de la FDA pour son système FreeStyle Libre® 3, destiné aux enfants dès l'âge de 2 ans. Cette indication élargie permet à davantage de jeunes diabétiques en Amérique du Nord de bénéficier des capacités de surveillance glycémique en temps réel du FreeStyle Libre 3, contribuant ainsi à une meilleure gestion de la glycémie et à une meilleure qualité de vie pour les patients pédiatriques et leurs aidants.

- En mars 2023, Insulet Corporation a annoncé l'extension de son système d'administration automatisée d'insuline Omnipod® 5 pour inclure la compatibilité avec le Dexcom G7 CGM aux États-Unis. Cette intégration offre aux utilisateurs d'Amérique du Nord davantage d'options pour l'administration d'insuline personnalisée et automatisée, améliorant la précision et la commodité de la gestion du diabète grâce à une communication transparente entre la pompe et le CGM.

- En février 2023, Novo Nordisk a annoncé la disponibilité aux États-Unis de son stylo à insuline intelligent de nouvelle génération, NovoPen® 6. Ce stylo connecté enregistre les doses d'insuline et le moment de l'administration, qui peuvent être partagées avec des applications de gestion du diabète compatibles, aidant les personnes en Amérique du Nord à suivre leur consommation d'insuline et à améliorer l'adhésion à leurs plans de traitement.

- En janvier 2023, Dexcom a lancé son système de surveillance continue de la glycémie (CGM) G7 au Canada, offrant ainsi aux personnes diabétiques d'Amérique du Nord (et plus précisément du Canada) un système de surveillance continue de la glycémie en temps réel, plus compact, plus discret et plus précis, avec une connectivité directe aux téléphones intelligents et une personnalisation améliorée des alertes. Ce lancement visait à améliorer l'accessibilité et l'expérience utilisateur de la technologie CGM sur le marché canadien.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.