North America Diagnostic Electrocardiograph Ecg Market

Taille du marché en milliards USD

TCAC :

%

USD

123.40 Billion

USD

254.87 Billion

2024

2032

USD

123.40 Billion

USD

254.87 Billion

2024

2032

| 2025 –2032 | |

| USD 123.40 Billion | |

| USD 254.87 Billion | |

| % | |

|

Segmentation du marché nord-américain des électrocardiographes de diagnostic (ECG), par type (ECG de repos, ECG d'effort, moniteurs Holter, enregistreurs d'événements, autres), par type de dérivation (3, 6, 12 dérivations, autres), par utilisateur final (hôpitaux et cliniques, centres de diagnostic, centres de chirurgie ambulatoire, établissements de soins à domicile, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des électrocardiographes diagnostiques (ECG)

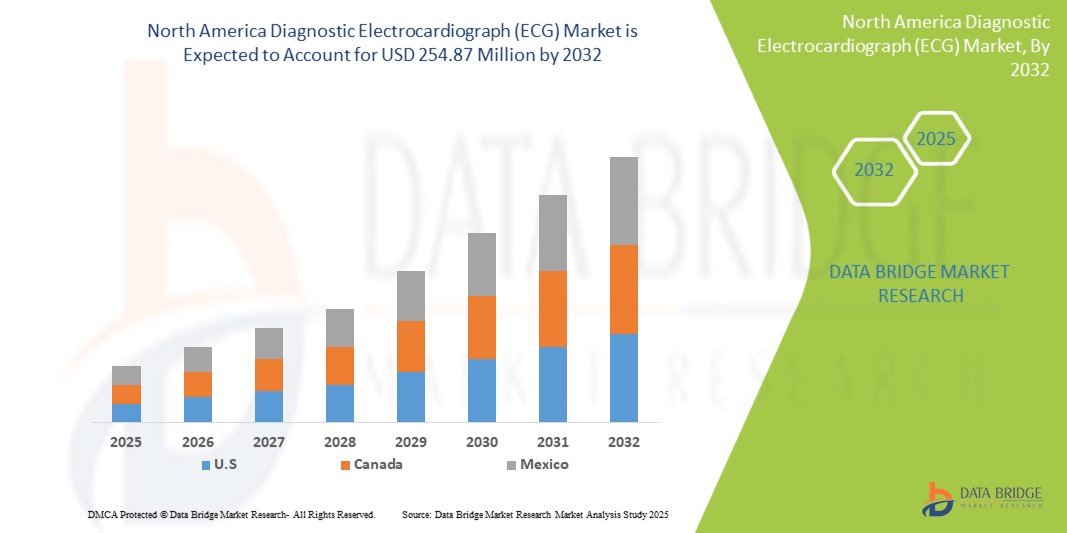

- La taille du marché nord-américain des électrocardiographes diagnostiques (ECG) était évaluée à 123,40 millions USD en 2024 et devrait atteindre 254,87 millions USD d'ici 2032, à un TCAC de 9,5 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires, l’augmentation de la population gériatrique et la demande croissante de diagnostic précoce et précis des maladies cardiaques.

- De plus, les avancées technologiques dans les appareils ECG, telles que la portabilité, la connectivité sans fil et l’intégration avec les plateformes de santé numériques, élargissent leurs applications et améliorent la surveillance des patients, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des électrocardiographes diagnostiques (ECG)

- Les appareils d'électrocardiographie diagnostique (ECG), qui enregistrent l'activité électrique du cœur, sont des outils de plus en plus essentiels dans les contextes modernes de cardiologie et de soins de santé généraux en raison de leur nature non invasive, de leur rentabilité et de leur capacité à fournir des informations cruciales sur la fonction cardiaque.

- La demande croissante d’appareils ECG est principalement alimentée par le fardeau croissant des maladies cardiovasculaires, la sensibilisation accrue à la santé cardiaque et une préférence croissante pour les diagnostics au point de service.

- Les États-Unis dominent le marché des électrocardiographes diagnostiques (ECG) avec une part de chiffre d'affaires de 36,01 % en 2025. Ce marché se caractérise par une infrastructure de santé bien développée, des dépenses de santé élevées et une forte adoption des technologies médicales avancées. Les États-Unis connaissent une croissance substantielle des installations d'ECG, notamment dans les hôpitaux et les centres de diagnostic, grâce aux innovations des entreprises de dispositifs médicaux établies et des startups axées sur l'analyse par l'IA et les fonctionnalités de surveillance à distance.

- Le Canada devrait être la région connaissant la croissance la plus rapide sur le marché des électrocardiographes diagnostiques (ECG) au cours de la période de prévision en raison de l’augmentation des dépenses de santé, de la sensibilisation croissante aux maladies cardiovasculaires et de la croissance de la population gériatrique.

- Le segment ECG au repos devrait dominer le marché des électrocardiographes diagnostiques (ECG) avec une part de marché de 43,2 % en 2025, grâce à son utilisation généralisée dans les examens de routine et les évaluations cardiaques initiales.

Portée du rapport et segmentation du marché des électrocardiographes diagnostiques (ECG)

|

Attributs |

Informations clés sur le marché de l'électrocardiographe diagnostique (ECG) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des électrocardiographes diagnostiques (ECG)

« Intégration de l'IA et de la télémédecine pour des diagnostics améliorés »

- Une tendance majeure et croissante sur le marché nord-américain de l'électrocardiographe diagnostique (ECG) est l'intégration croissante des plateformes d'intelligence artificielle (IA) et de télémédecine. Cette fusion des technologies améliore considérablement l'efficacité, la précision et l'accessibilité des diagnostics cardiaques.

- Par exemple, des algorithmes d'IA sont développés et mis en œuvre pour analyser les courbes ECG afin de détecter automatiquement les arythmies, l'ischémie myocardique et d'autres anomalies cardiaques, allégeant ainsi la charge de travail des cliniciens et accélérant le diagnostic. De même, les appareils ECG portables et portables s'intègrent parfaitement aux plateformes de télémédecine, permettant ainsi le suivi à distance des patients souffrant de maladies cardiovasculaires.

- Cela permet aux professionnels de santé d'examiner à distance les données ECG, de proposer des interventions rapides et de gérer plus efficacement les maladies cardiaques chroniques, notamment pour les patients vivant dans des zones reculées ou à mobilité réduite. La demande de solutions ECG offrant des capacités d'analyse et de surveillance à distance fluides grâce à l'IA connaît une croissance rapide dans les hôpitaux, les centres de diagnostic et les services de soins à domicile, les systèmes de santé privilégiant de plus en plus la commodité, la rentabilité et la prise en charge globale des patients.

Dynamique du marché des électrocardiographes diagnostiques (ECG)

Conducteur

« Prévalence croissante des maladies cardiovasculaires et vieillissement de la population »

- La prévalence croissante des maladies cardiovasculaires (MCV) telles que les maladies coronariennes, les arythmies et l’insuffisance cardiaque, associée au vieillissement rapide de la population en Amérique du Nord, constitue un facteur important de la demande accrue d’appareils d’électrocardiographe diagnostique (ECG).

- Les maladies cardiovasculaires demeurent une cause majeure de morbidité et de mortalité, nécessitant un diagnostic précoce et précis pour une prise en charge efficace et de meilleurs résultats pour les patients. L'augmentation de la population gériatrique s'accompagne d'une augmentation de l'incidence des maladies cardiaques liées à l'âge, ce qui accroît encore le besoin de surveillance cardiaque et de procédures diagnostiques systématiques.

- Par exemple, selon les Centres pour le contrôle et la prévention des maladies (CDC), les maladies cardiaques sont la principale cause de décès chez les hommes, les femmes et la plupart des groupes ethniques aux États-Unis. En 2021, environ 695 000 personnes aux États-Unis sont décédées des suites d'une maladie cardiaque. Ce lourd fardeau se traduit directement par un besoin accru d'outils de diagnostic comme l'ECG.

- L'ECG est un outil fondamental et non invasif pour l'évaluation, le dépistage et la surveillance cardiaques initiaux, ce qui le rend indispensable en pratique clinique. La sensibilisation croissante des professionnels de santé et du grand public à l'importance du dépistage précoce des maladies cardiaques favorise l'adoption d'appareils ECG dans divers contextes de soins, des hôpitaux et cliniques aux soins à domicile.

Retenue/Défi

« Coût élevé des systèmes ECG avancés et défis de gestion des données »

- Le coût initial relativement élevé de certains systèmes avancés d'électrocardiographe diagnostique (ECG), en particulier ceux dotés de fonctionnalités sophistiquées telles que la connectivité sans fil, la transmission de données en temps réel et l'analyse IA intégrée, peut constituer un obstacle important à une pénétration plus large du marché, en particulier pour les petites cliniques ou les établissements de santé ayant des contraintes budgétaires.

- Si les appareils ECG de base sont abordables, les fonctionnalités haut de gamme qui améliorent les capacités de diagnostic et l'efficacité du travail sont souvent plus onéreuses. Cela peut limiter l'accès aux technologies de pointe pour certains patients.

- De plus, la gestion de l'important volume de données ECG générées, notamment par les dispositifs de surveillance continue tels que les moniteurs Holter et les enregistreurs d'événements, pose d'importants défis en matière de gestion des données et de cybersécurité. Garantir la sécurité et la confidentialité des données, ainsi que leur intégration transparente aux systèmes de dossiers médicaux électroniques (DME), nécessite une infrastructure informatique robuste et le respect de réglementations strictes, ce qui peut s'avérer complexe et coûteux pour les prestataires de soins. Relever ces défis grâce à des innovations rentables et à des solutions de données sécurisées et interopérables sera essentiel pour une croissance soutenue du marché.

Portée du marché des électrocardiographes diagnostiques (ECG)

Le marché est segmenté en fonction du type, du protocole de communication, du mécanisme de déverrouillage et de l'application.

- Par type

Sur la base du type, le marché nord-américain des électrocardiographes diagnostiques (ECG) est segmenté en ECG de repos, ECG de stress, moniteurs Holter, enregistreurs d'événements et autres.

Le segment de l'ECG de repos domine le marché avec 43,2 % de chiffre d'affaires en 2025, grâce à son utilisation généralisée comme outil de diagnostic principal pour l'évaluation cardiaque initiale lors des examens de routine, aux urgences et dans les cabinets de médecins généralistes, grâce à sa nature non invasive et à la rapidité de ses résultats. Le segment des moniteurs Holter devrait connaître la croissance la plus rapide, soit 7,7 %, entre 2025 et 2032, alimenté par la prévalence croissante des arythmies transitoires et le besoin croissant d'une surveillance cardiaque continue et à long terme en dehors d'un cadre clinique pour détecter les événements cardiaques intermittents.

- Par type de plomb

En fonction du type de dérivation, le marché nord-américain des électrocardiographes diagnostiques (ECG) est segmenté en 3, 6, 12 dérivations et autres. Le segment 12 dérivations détenait la plus grande part de chiffre d'affaires en 2025, grâce à sa vision complète de l'activité électrique du cœur, ce qui en fait la référence pour le diagnostic d'un large éventail de pathologies cardiaques, notamment l'infarctus du myocarde et les arythmies complexes, en milieu hospitalier et clinique.

Le segment à 3 dérivations devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à son adoption croissante dans les appareils ECG portables et portables pour la surveillance du rythme de base dans les scénarios de soins à domicile et de surveillance à distance des patients, offrant simplicité et commodité.

- Par utilisateur final

En fonction de l'utilisateur final, le marché nord-américain des électrocardiographes diagnostiques (ECG) est segmenté en hôpitaux et cliniques, centres de diagnostic, centres de chirurgie ambulatoire, établissements de soins à domicile, etc. En 2024, le segment des hôpitaux et cliniques représentait la plus grande part de chiffre d'affaires du marché, stimulé par le volume élevé de patients cardiaques, le besoin de capacités de diagnostic complètes et l'utilisation systématique des ECG pour diverses interventions médicales et admissions de patients.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide entre 2025 et 2032, en raison de l'importance croissante accordée à la surveillance à distance des patients, de l'augmentation des maladies cardiovasculaires chroniques nécessitant une surveillance continue et de la disponibilité croissante d'appareils ECG portables et conviviaux pour l'autosurveillance.

Analyse régionale du marché des électrocardiographes diagnostiques (ECG)

- Les États-Unis dominent le marché des électrocardiographes diagnostiques (ECG) avec la plus grande part de revenus de 36,01 % en 2025. Cette domination est principalement due à une forte prévalence des maladies cardiovasculaires, à des dépenses de santé importantes, à une infrastructure de santé avancée et à une forte concentration sur le diagnostic précoce des maladies.

- Les consommateurs et les prestataires de soins de santé de la région apprécient grandement la précision diagnostique, le caractère non invasif et l’efficacité offerts par les appareils ECG pour diverses affections cardiaques.

- Cette adoption généralisée est en outre soutenue par une population technologiquement avancée, des investissements importants dans la recherche et le développement médicaux et la préférence croissante pour la surveillance à distance des patients et les solutions de télésanté qui intègrent les capacités ECG, faisant de l'ECG un outil indispensable dans les contextes cliniques et de soins à domicile.

Aperçu du marché américain des électrocardiographes diagnostiques (ECG)

En 2025, le marché américain des électrocardiographes diagnostiques (ECG) a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 36,01 %. Ce chiffre est alimenté par le fardeau important des maladies cardiovasculaires, une importante population âgée et des dépenses de santé importantes. Les prestataires de soins de santé accordent de plus en plus d'importance à l'amélioration des soins cardiaques grâce à des outils de diagnostic avancés et à des systèmes de télésurveillance. La préférence croissante pour les procédures de diagnostic non invasives, combinée à une forte demande d'appareils ECG de pointe et à l'intégration aux dossiers médicaux électroniques, propulse davantage le secteur des électrocardiographes diagnostiques (ECG). De plus, l'intégration croissante des plateformes de télémédecine et des appareils ECG portables contribue significativement à l'expansion du marché, permettant la télésurveillance cardiaque et des interventions rapides.

Aperçu du marché canadien des électrocardiographes diagnostiques (ECG)

Le marché canadien des électrocardiographes diagnostiques (ECG) devrait connaître une croissance substantielle au cours de la période de prévision. Cette croissance est principalement attribuable au vieillissement de la population, à la sensibilisation croissante à la santé cardiovasculaire et aux initiatives gouvernementales visant à améliorer la prise en charge des maladies chroniques. L'accent mis sur l'accessibilité des soins de santé, conjugué à la demande de diagnostics cardiaques économiques et précis, favorise l'adoption des appareils ECG dans divers contextes cliniques et à domicile. Les consommateurs canadiens sont également attirés par les avantages d'un diagnostic précoce et de soins cardiaques personnalisés. La région connaît une croissance importante des applications en milieu hospitalier, en clinique et en soins de santé communautaires, les appareils ECG étant intégrés aux pratiques médicales établies et aux nouveaux modèles de soins.

Aperçu du marché mexicain des électrocardiographes diagnostiques (ECG)

Le marché mexicain des électrocardiographes diagnostiques (ECG) devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'amélioration des infrastructures de santé, l'augmentation des dépenses de santé et la prévalence croissante des facteurs de risque cardiovasculaire. De plus, la sensibilisation croissante à la santé cardiaque et à l'importance des diagnostics préventifs encourage les professionnels de santé et les particuliers à utiliser les solutions ECG. L'amélioration de l'accès aux technologies médicales au Mexique, conjuguée à l'expansion des services de santé, devrait continuer de stimuler la croissance du marché.

Part de marché des électrocardiographes diagnostiques (ECG)

L'industrie de l'électrocardiographe diagnostique (ECG) est principalement dirigée par des entreprises bien établies, notamment :

- Philips (Pays-Bas)

- GE Healthcare (États-Unis)

- NIHON KOHDEN (Japon)

- Fukuda Denshi (Japon)

- Instrument Mortara (États-Unis)

- Spacelabs Healthcare (États-Unis)

- Schiller AG (Suisse)

- Biotélémétrie (États-Unis)

- Welch Allyn (États-Unis)

- Suzuken (Japon)

- EDAN Instruments (Chine)

- Mindray Medical (Chine)

- Innomed (Hongrie)

- Ambu A/S (Danemark)

Derniers développements sur le marché nord-américain des électrocardiographes diagnostiques (ECG)

- En mars 2025, GE HealthCare a annoncé le lancement aux États-Unis de son système d'ECG MAC IQ lors de la conférence 2025 de l'American College of Cardiology (ACC). Ce système intègre des outils d'analyse avancés basés sur l'IA pour la détection précoce d'anomalies cardiaques subtiles et intègre une connectivité cloud pour un partage fluide des données. Cela souligne l'engagement de l'entreprise à fournir des solutions de diagnostic innovantes et fiables, adaptées aux besoins évolutifs du marché de la santé.

- En février 2025, Philips a fait progresser ses solutions de surveillance cardiaque à distance via sa division BioTel Heart, en améliorant les dispositifs de télémétrie cardiaque mobile (MCOT) grâce à des algorithmes optimisés pour la détection et le traitement des arythmies. Cette avancée témoigne de l'engagement de Philips à développer des technologies de pointe qui préservent les espaces vulnérables et offrent une meilleure protection et une plus grande tranquillité d'esprit aux patients et aux professionnels de santé.

- En novembre 2024, le système ECG Welch Allyn CP 300 de Hill-Rom a été mis à jour avec une nouvelle interface utilisateur et de meilleures capacités de gestion des données. Il offre également une connectivité DME et un écran tactile intuitif pour les cliniques de soins primaires et les services d'urgence. Ce projet souligne l'importance croissante des technologies intelligentes pour la sécurité urbaine, contribuant ainsi au développement de communautés plus sûres et plus intelligentes.

- En octobre 2024, BPL Medical Technologies a lancé le Cardiart GenX3, un appareil ECG à 3 canaux doté de l'algorithme d'interprétation d'ECG Glasgow. Conçu pour une utilisation en clinique et en hôpital, il offre des capacités de transfert de données en temps réel. Cette collaboration vise à améliorer l'efficacité diagnostique et à simplifier l'accès pour les professionnels de santé, facilitant ainsi des évaluations cardiaques plus efficaces et plus précises.

- En janvier 2021, BioTelemetry, Inc., un important fournisseur de systèmes de diagnostic et de surveillance cardiaques à distance aux États-Unis, a été acquis par Koninklijke Philips NV. Cette acquisition stratégique améliore le portefeuille de solutions de gestion des soins aux patients de Philips, offrant aux prestataires de soins de santé une commodité et un contrôle accrus tout en garantissant des capacités de diagnostic robustes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.