North America Diagnostic Imaging Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

4.34 Billion

USD

6.89 Billion

2024

2032

USD

4.34 Billion

USD

6.89 Billion

2024

2032

| 2025 –2032 | |

| USD 4.34 Billion | |

| USD 6.89 Billion | |

| % | |

|

Marché des équipements d'imagerie diagnostique en Amérique du Nord, par type de produit (systèmes à rayons X, scanners CT, systèmes d'IRM, systèmes à ultrasons, systèmes d'imagerie nucléaire, autres), par application (cardiologie, oncologie, neurologie, orthopédie, gastroentérologie, autres), par utilisateur final (hôpitaux, centres de diagnostic, centres de chirurgie ambulatoire, institutions de recherche et universitaires, autres), par pays (États-Unis, Canada, Mexique) Tendances et prévisions de l'industrie jusqu'en 2032.

Taille du marché des équipements d'imagerie diagnostique

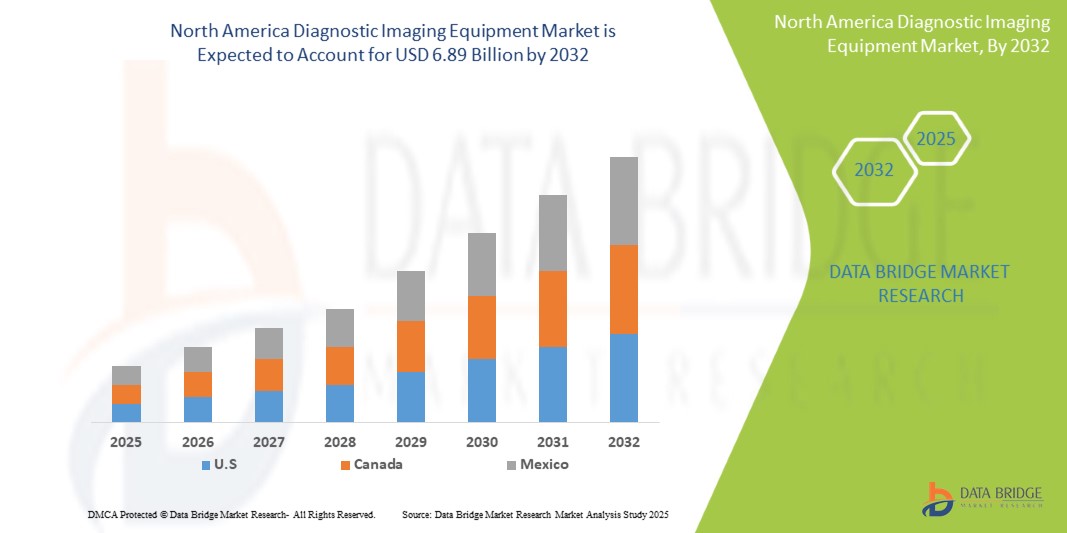

- La taille du marché des équipements d'imagerie diagnostique en Amérique du Nord était évaluée à 4,34 milliards USD en 2024 et devrait atteindre 6,89 milliards USD d'ici 2032, affichant un TCAC de 6,56 % au cours de la période de prévision 2025-2032.

- De plus, la prévalence croissante des maladies chroniques telles que le cancer, les maladies cardiovasculaires et les troubles neurologiques, qui nécessitent un diagnostic précoce et précis, fait des équipements d’imagerie diagnostique des outils essentiels dans les soins et la gestion des patients.

- Ces facteurs convergents accélèrent l’adoption d’équipements d’imagerie diagnostique, stimulant ainsi considérablement la croissance de l’industrie dans la région.

Analyse du marché des équipements d'imagerie diagnostique

- Les équipements d’imagerie diagnostique, offrant une visualisation non invasive des structures internes du corps, sont des composants de plus en plus essentiels des soins de santé modernes dans divers contextes en raison de leur capacité à améliorer la détection des maladies, à guider le traitement et à améliorer les résultats globaux des patients.

- La demande croissante d’équipements d’imagerie diagnostique est principalement alimentée par l’évolution démographique vers une population plus âgée, l’incidence croissante des maladies chroniques, le mode de vie actif de nombreuses personnes entraînant des blessures et l’innovation continue dans la technologie d’imagerie offrant de meilleurs résultats cliniques.

- Les États-Unis dominent le marché des équipements d'imagerie diagnostique avec la plus grande part de revenus de 45,25 % en 2025, en raison d'une infrastructure de soins de santé bien établie, de dépenses de santé élevées et de la présence de fabricants de dispositifs médicaux de premier plan.

- Le segment des systèmes à rayons X devrait dominer le marché des équipements d'imagerie diagnostique avec une part de marché de 28,3 % en 2025, en raison de leur utilisation généralisée dans diverses applications, de leur rentabilité et de leurs avancées technologiques continues.

Portée du rapport et segmentation du marché des équipements d'imagerie diagnostique

|

Attributs |

Informations clés sur le marché des équipements d'imagerie diagnostique |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des équipements d'imagerie diagnostique

« Intégration de l'intelligence artificielle et de l'apprentissage automatique »

- Une tendance majeure sur le marché nord-américain des équipements d'imagerie diagnostique est l'intégration croissante des algorithmes d'intelligence artificielle (IA) et d'apprentissage automatique (ML). Ces technologies améliorent la qualité des images, accélèrent leur interprétation et facilitent la détection et le diagnostic des maladies.

- Par exemple, des solutions basées sur l’IA sont en cours de développement pour la détection automatisée des lésions en oncologie, la quantification de la fonction cardiaque en cardiologie et l’analyse rapide des scanners neurologiques, ce qui conduit à une amélioration de la précision et de l’efficacité du diagnostic.

- En outre, l’utilisation de l’IA pour optimiser les protocoles d’imagerie et réduire la dose de rayonnement gagne du terrain, répondant ainsi aux principales préoccupations en matière de sécurité des patients et d’efficacité du flux de travail.

- L’intégration transparente des technologies d’imagerie avancées avec les systèmes de planification et de navigation chirurgicales améliore également la précision et l’efficacité des procédures complexes.

Dynamique du marché des équipements d'imagerie diagnostique

Conducteur

« Progrès technologiques et innovations produits »

- Les progrès technologiques et les innovations produits constants contribuent largement à la forte demande d'équipements d'imagerie diagnostique. Les fabricants lancent régulièrement de nouvelles générations d'appareils offrant une résolution d'image améliorée, des temps d'acquisition plus rapides, une exposition aux rayonnements réduite et des capacités d'analyse améliorées.

- Par exemple, le développement des systèmes d'IRM 3T et 7T offre une clarté d'image supérieure pour l'imagerie neurologique et musculosquelettique. De même, les techniques de reconstruction itérative des scanners CT réduisent considérablement la dose de rayonnement sans compromettre la qualité de l'image.

- À mesure que ces technologies de pointe deviennent plus largement disponibles et que leurs avantages cliniques sont démontrés, la demande de mises à niveau et de nouvelles installations d’équipements d’imagerie diagnostique devrait augmenter considérablement.

- De plus, l’adoption croissante de modalités d’imagerie hybrides, telles que PET/CT et SPECT/CT, qui combinent l’imagerie anatomique et fonctionnelle, contribue à la croissance accrue du marché.

Retenue/Défi

« Coût élevé des équipements et des installations de pointe »

- Le coût relativement élevé de certains équipements d’imagerie diagnostique avancés, notamment les systèmes d’IRM, les scanners CT et les scanners PET/CT, peut constituer un défi important pour un accès plus large au marché.

- Par exemple, les dépenses d’investissement initiales pour l’acquisition d’un scanner IRM ou CT haut de gamme peuvent être substantielles, ce qui peut limiter leur adoption, en particulier pour les petits hôpitaux ou les centres de diagnostic soumis à des contraintes budgétaires strictes.

- De plus, le coût d’installation, de maintenance et le besoin d’infrastructures spécialisées (par exemple, des salles blindées pour l’IRM) contribuent également aux dépenses globales, ce qui en fait un investissement considérable pour les prestataires de soins de santé.

- Relever ces défis en matière de coûts et d'installation grâce à des options de financement flexibles, des contrats de location et le développement de solutions d'imagerie plus abordables et performantes sera crucial pour garantir un accès plus large à l'imagerie diagnostique avancée. Si des efforts sont déployés pour améliorer la rentabilité et optimiser l'utilisation des ressources, ces enjeux demeurent des enjeux majeurs pour la croissance du marché.

Portée du marché des équipements d'imagerie diagnostique

Le marché est segmenté en fonction du type de produit, de l’application et de l’utilisateur final.

Par type de produit

En fonction du type de produit, le marché des équipements d'imagerie diagnostique peut être segmenté en systèmes à rayons X, scanners, IRM, échographies, imagerie nucléaire, etc. Le segment des systèmes à rayons X domine le marché avec 45,25 % de chiffre d'affaires en 2025, grâce aux progrès réalisés en matière d'intensité du champ magnétique et d'applications.

Le segment des scanners devrait connaître la croissance la plus rapide, soit 11,7 % entre 2025 et 2032, grâce à ses capacités d'imagerie supérieures, ses temps d'acquisition rapides et ses nombreuses applications cliniques. La demande croissante de diagnostics précoces et précis de pathologies complexes telles que le cancer, les maladies cardiovasculaires et les traumatismes stimule la croissance du marché.

Par application

En fonction des applications, le marché est segmenté en cardiologie, oncologie, neurologie, orthopédie, gastroentérologie, etc. En 2025, le segment de la cardiologie dominera le marché en termes de chiffre d'affaires, en raison de l'incidence croissante du cancer et du rôle crucial de l'imagerie dans le diagnostic et la stadification.

Le secteur de l'oncologie devrait connaître le TCAC le plus élevé entre 2025 et 2032, en raison de la charge croissante du cancer et du besoin crucial de détection et de surveillance précoces et précises des tumeurs. L'imagerie diagnostique joue un rôle essentiel dans la stadification du cancer, la planification du traitement et l'évaluation de la réponse, ce qui stimule une demande constante dans tous les milieux de soins.

Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de diagnostic, centres de chirurgie ambulatoire, établissements de recherche et universitaires, entre autres. Le segment hospitalier dominera le marché en 2025 grâce à sa spécialisation, son efficacité et la préférence croissante des patients pour les services ambulatoires.

Le segment des centres de diagnostic devrait connaître le TCAC le plus rapide entre 2025 et 2032, en raison de la préférence croissante des patients pour des services d'imagerie spécialisés, accessibles et rentables en dehors du milieu hospitalier. Ces centres offrent des temps d'attente plus courts, des rapports plus rapides et un large éventail de modalités d'imagerie avancées, ce qui entraîne une augmentation du nombre de patients.

Analyse régionale du marché des équipements d'imagerie diagnostique

- Les États-Unis dominent le marché des équipements d'imagerie diagnostique avec la plus grande part de revenus de 45,25 % en 2025, grâce à une population nombreuse et vieillissante, des taux élevés de maladies chroniques, une infrastructure de soins de santé bien établie avec des politiques de remboursement favorables et une forte concentration sur le diagnostic précoce.

- Cette forte position sur le marché est également soutenue par la présence de grandes entreprises de dispositifs médicaux et par les progrès continus de la technologie d’imagerie.

Aperçu du marché canadien des équipements d'imagerie diagnostique

Le marché canadien des équipements d'imagerie diagnostique a représenté une part importante des revenus en Amérique du Nord en 2025, stimulé par le vieillissement de la population et la sensibilisation croissante aux procédures diagnostiques avancées. Les initiatives gouvernementales visant à améliorer l'accès aux soins de santé et la demande croissante de procédures mini-invasives contribuent à l'expansion du marché.

Aperçu du marché mexicain des équipements d'imagerie diagnostique

Le marché mexicain des équipements d'imagerie diagnostique a représenté une part de marché notable en Amérique du Nord en 2025, grâce à l'augmentation des dépenses de santé et à la popularité croissante des solutions diagnostiques avancées. L'incidence croissante des maladies chroniques et le besoin d'infrastructures de santé améliorées stimulent la demande d'équipements d'imagerie diagnostique.

Part de marché des équipements d'imagerie diagnostique

L'industrie des équipements d'imagerie diagnostique est principalement dirigée par des entreprises bien établies, notamment :

- General Electric Company (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- Canon Medical Systems Corporation (Japon)

- Fujifilm Holdings Corporation (Japon)

- Hologic, Inc. (États-Unis)

- Carestream Health (États-Unis)

- Shimadzu Corporation (Japon)

- Esaote SpA (Italie)

- Toshiba Corporation (Japon)

- Samsung Medison (Corée du Sud)

- Hitachi, Ltd. (Japon)

- NeuroLogica Corporation (États-Unis)

- Analogic Corporation (États-Unis)

- Pie Medical (Pays-Bas)

Derniers développements sur le marché nord-américain des équipements d'imagerie diagnostique

- En juin 2023, GE HealthCare a annoncé l'approbation par la FDA et le lancement du produit Sonic DL, une technologie basée sur l'apprentissage profond développée pour augmenter considérablement la génération d'images en IRM.

- En mai 2023, Koninklijke Philips NV a annoncé le lancement du Philips CT 3500, un système CT haut de gamme ciblant les exigences de la radiologie de routine et des programmes de dépistage à haut volume.

- En février 2023, Boston Imaging (Samsung Medison Co., Ltd.) a lancé le Hera W10 Elite, le modèle exclusif de la plateforme Hera pour l'obstétrique et la gynécologie, qui fournit aux cliniciens de puissants outils d'intelligence artificielle (IA) et des applications cliniques pour améliorer l'expérience de diagnostic.

- En janvier 2023, Pie Medical Imaging a lancé CAAS Qardia 2.0, une nouvelle version de sa plateforme logicielle d'échocardiographie. Cette plateforme offre des flux de travail basés sur l'intelligence artificielle (IA) pour les mesures cliniques. Elle permet également un déploiement en milieu hospitalier sous forme de solution à empreinte zéro, accessible depuis un ordinateur personnel du réseau hospitalier via un navigateur web.

- En novembre 2022, Siemens Healthineers a lancé Magnetom Viato Mobile. Il s'agit d'un appareil d'IRM mobile de 1,5 T. Son dernier scanner IRM est optimisé pour une utilisation mobile et offre un diamètre de patient de 70 cm.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.