North America Digital Lending Platform Market

Taille du marché en milliards USD

TCAC :

%

USD

3.62 Billion

USD

15.87 Billion

2025

2033

USD

3.62 Billion

USD

15.87 Billion

2025

2033

| 2026 –2033 | |

| USD 3.62 Billion | |

| USD 15.87 Billion | |

| % | |

|

North America Digital Lending Platform Market Segmentation, par composante (Solutions et services), modèle de déploiement (sur site, nuage), montant du prêt (moins de USD 7 000, USD 7 001 à USD 20 000, et plus de USD 20 001), type d'abonnement (gratuit et payé), type de prêt (prêt automobile, prêt aux PME, prêt personnel, prêt à domicile, consommation durable, etc.), vertical (banque, services financiers, compagnies d'assurances, P2P (petits à petits) prêteurs, coopératives de crédit, associations d'épargne et de prêt) - Tendances de l'industrie et prévisions jusqu'en 2033

Aperçu du marché des plateformes de prêt numérique en Amérique du Nord

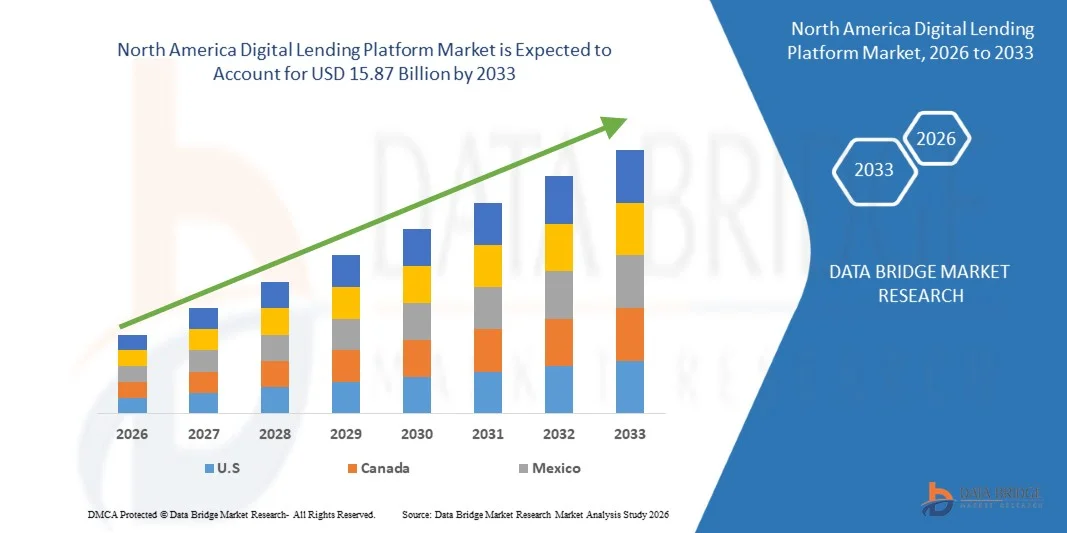

Selon l'analyse de marché de Data Bridge, le marché des plateformes de prêt numérique en Amérique du Nord a été évalué à3,62 milliards de dollars en 2025et devrait atteindre15,87 milliards de dollars en 2033, croissance à unTCAC de 20,30 % de 2026 à 2033. Le marché connaît une forte croissance due à la numérisation croissante des services financiers, à l'augmentation de la demande pour un traitement plus rapide et sans papier des prêts et aux progrès continus dans l'intelligence artificielle, l'apprentissage automatique et les technologies de prêt basées sur le cloud. Les institutions financières, les sociétés fintech et les sociétés financières non bancaires adoptent de plus en plus de plateformes de prêt numériques pour automatiser l'origine des prêts, l'évaluation du crédit, la souscription, le décaissement et le service des prêts, ce qui permet d'accélérer les approbations, d'améliorer l'efficacité opérationnelle et d'améliorer l'expérience client. L'utilisation croissante d'autres sources de données, la notation de crédit par l'IA, la connaissance électronique de votre client (e-KYC) et la vérification d'identité numérique améliorent encore la précision des prêts tout en augmentant l'inclusion financière.

La pénétration croissante des smartphones, de la connectivité Internet et des écosystèmes de paiement numérique, associée à la préférence croissante des consommateurs pour les services financiers à distance et sans contact, encourage les banques, les coopératives de crédit, les fournisseurs de services financiers et les établissements de crédit à investir dans des plateformes de prêt numériques de pointe. Les outils d'évaluation des risques fondés sur l'IA, les moteurs de décision automatisés, l'intégration bancaire ouverte et les solutions de financement intégrées remplacent de plus en plus les processus traditionnels de prêt manuel en permettant l'évaluation en temps réel des emprunteurs, les offres de prêts personnalisées, la détection de fraude, la conformité réglementaire et la gestion transparente des prêts. De plus, l'intégration de l'informatique en nuage, des interfaces de programmation d'applications (API), de la technologie de blockchain et de l'analyse des données accélère l'adoption de solutions de plateforme de prêt numérique sur les marchés développés et émergents.

Taille du marché et prévisions

- Valeur de marché (2025): USD 3.62 Million

- Valeur marchande prévue (2033) : 15,87 milliards de dollars

- Prévisions CAGR (2026-2033): 20,30%

- Région phare en 2025: S.

- Région en pleine croissance : Canada

Principales tendances et perspectives du marché

- Les États-Unis dominent le marché des plateformes de prêt numérique en Amérique du Nord avec une part de revenus estimée à 82,4 % en 2025, en raison de la présence d'un écosystème bancaire et fintech hautement développé, de l'adoption généralisée de services bancaires numériques, de l'augmentation de la mise en oeuvre de décisions de crédit fondées sur l'IA, d'initiatives réglementaires de soutien à l'innovation financière et de la forte présence de principaux prêteurs numériques et fournisseurs de technologie. L'infrastructure financière avancée du pays, la forte pénétration des téléphones intelligents et la demande croissante d'approbations de prêts numériques instantanés continuent de renforcer son leadership sur le marché des plateformes de prêts numériques en Amérique du Nord.

- Le segment rémunéré a dominé le marché avec une part estimée à 74,8 % en 2025 en raison de la demande croissante de plates-formes de prêt de qualité d'entreprise offrant une automatisation avancée, l'évaluation de crédit axée sur l'IA, la détection de fraude, la conformité réglementaire, le service des prêts et les capacités de gestion de la relation client.

- Le Canada devrait connaître la croissance la plus rapide du marché des plates-formes de prêt numériques en Amérique du Nord, enregistrant un TCAC estimé à 17,8 % entre 2026 et 2033, appuyé par une transformation numérique rapide entre institutions financières, l'adoption croissante de plates-formes de prêt en nuage, l'augmentation des investissements dans les technologies financières, l'augmentation de la demande de solutions de prêt aux consommateurs et aux PME numériques et des initiatives gouvernementales appuyant l'innovation financière. La mise en oeuvre de plus en plus poussée de technologies de banque ouverte, de souscription à l'IA et de financement automatisé accélère la croissance du marché partout au Canada.

- Le segment des prêteurs P2P (de pair à pair) devrait connaître le TCAC le plus rapide3% de 2026 à 2033, en raison de la popularité croissante des modèles de prêt alternatifs qui relient directement les emprunteurs aux investisseurs individuels et institutionnels par le biais de plateformes numériques.

- Le segment des prêts aux PME devrait enregistrer le TCAC le plus rapide1% de 2026 à 2033, en raison de la demande croissante de fonds de roulement numériques, du financement de l'expansion des entreprises, des achats d'équipement et de la gestion des flux de trésorerie entre les petites et moyennes entreprises.

Portée du rapport et segmentation du marché des plates-formes de prêt numérique

|

Attributs |

Clé de la plate-forme de prêt numériquePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada |

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

· Élargissement du financement intégré et des prêts numériques par le biais de la banque comme service · Augmentation de la pénétration des prêts numériques parmi les PME et les populations en situation de sous-banques · Adoption croissante de la décision de crédit d'IA et intégration bancaire ouverte |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Tendances du marché des plateformes de prêt numériques

TendancesL'adoption croissante de l'origine des prêts de l'IA et des plates-formes de financement intégrées

Les banques, les sociétés financières, les coopératives de crédit et les institutions financières non bancaires adoptent de plus en plus l'intelligence artificielle (IA), l'apprentissage automatique et les technologies de financement intégrées pour moderniser les opérations de prêt et offrir des expériences d'emprunt plus rapides et plus personnalisées. Les plates-formes de prêt numérique alimentées par l'IA automatisent l'embarquement, la vérification d'identité, la notation de crédit, la détection des fraudes, le traitement des documents, la souscription de prêts et l'évaluation des risques à l'aide de données financières et comportementales en temps réel. L'adoption croissante de plates-formes de prêt infonuagiques, d'API bancaires ouvertes et de modèles de notation de crédit alternatifs permet aux prêteurs de réduire les délais d'approbation des prêts tout en améliorant l'efficacité opérationnelle et la précision du crédit. Les capacités de prêt intégrées sont également intégrées dans les plateformes de commerce électronique, les systèmes ERP, les logiciels de comptabilité et les marchés numériques, ce qui permet aux consommateurs et aux entreprises d'accéder au financement de manière transparente pendant le parcours d'achat. Par exemple, en juin 2024, Salesforce a lancé Digital Lending for India on Financial Services Cloud, une plateforme de prêt numérique conçue spécialement pour permettre aux banques et aux institutions financières d'automatiser l'embarquement des clients, la vérification de KYC, l'origine des prêts, la souscription, la gestion de documents et le déboursement des prêts grâce à une plateforme cloud unifiée. La solution a été introduite pour accélérer la transformation des prêts numériques et améliorer l'efficacité opérationnelle des institutions financières.

Amérique du Nord Plateforme de prêt numérique Dynamique du marché

Facteur clé du marché :Accroître l'adoption de l'IA, de la banque ouverte et de la décision de crédit automatisée

L'adoption croissante de l'intelligence artificielle, des cadres bancaires ouverts et des solutions automatisées de décision de crédit est un moteur majeur du marché mondial des plateformes de prêt numériques. Les institutions financières remplacent de plus en plus le traitement manuel des prêts par des plates-formes de prêt intelligentes capables d'automatiser l'embarquement des emprunteurs, la vérification de l'identité numérique, la notation de crédit, la vérification des documents, la souscription de prêts et la détection de fraudes. Les technologies de l'IA et de l'apprentissage automatique permettent aux prêteurs d'analyser de grands volumes de données financières structurées et alternatives, en améliorant la précision des prêts tout en réduisant les délais d'approbation de jours à minutes. L'expansion rapide des services bancaires numériques, de l'utilisation des smartphones, du cloud computing et des écosystèmes financiers basés sur l'API accélère encore l'adoption. En outre, la demande croissante de prêts personnels instantanés, de financement pour les PME, d'achats à terme et de services de prêt intégrés continue de renforcer la croissance du marché. Les institutions financières investissent massivement dans les technologies de prêt alimentées par l'IA pour améliorer l'expérience client tout en réduisant les coûts opérationnels. Par exemple, en septembre 2022, Axis Bank est devenue l'une des premières banques en Inde à introduire des prêts numériques dans le cadre de l'agrégation de comptes, permettant aux clients de partager en toute sécurité des informations financières avec le consentement d'approbations de prêts rapides et sans papier. L'initiative démontre l'utilisation croissante de l'infrastructure bancaire ouverte pour rationaliser les prêts numériques et améliorer l'expérience client.

Restraction des clés/Défi :L'augmentation des risques de cybersécurité et l'augmentation des exigences réglementaires en matière de conformité

L'un des principaux défis auxquels le marché mondial des plateformes de prêt numérique doit faire face est de protéger les informations financières sensibles tout en respectant l'évolution de la confidentialité des données et de la réglementation financière. Les plates-formes de prêt numériques traitent de grandes quantités d'informations personnelles identifiables, de dossiers bancaires, de données sur le revenu et d'historiques de crédit, ce qui en fait des cibles attrayantes pour les cybercriminels. Les institutions financières doivent continuellement investir dans les technologies de cryptage, les systèmes de vérification d'identité, les plates-formes de prévention de la fraude et l'infrastructure cloud sécurisée pour protéger les données des clients. Dans le même temps, les organismes de réglementation du monde entier imposent des exigences de gouvernance plus strictes pour la décision de crédit fondée sur l'IA, la transparence de l'algorithme, l'explicabilité des modèles et l'utilisation responsable des données des consommateurs. Ces obligations réglementaires augmentent les coûts de mise en oeuvre et la complexité opérationnelle pour les prêteurs qui déploient des plates-formes de prêt alimentées par l'IA dans plusieurs administrations. Par exemple, en octobre 2023, le Bureau de la protection financière des consommateurs (BPFB) a publié des lignes directrices précisant que les prêteurs qui utilisent des modèles complexes d'IA ou des modèles algorithmiques doivent toujours fournir des avis d'action défavorable exacts en vertu de la Loi sur l'égalité des chances en matière de crédit, renforçant les exigences de transparence et d'équité pour les décisions de prêt fondées sur l'IA.

Principales possibilités de marché :Développement d'écosystèmes bancaires intégrés, de prêts aux PME et d'API

L'expansion rapide des écosystèmes financiers intégrés, Banking-as-a-Service (BaaS) et API constitue une opportunité importante à long terme pour le marché mondial des plateformes de prêt numériques. Les entreprises intègrent de plus en plus les capacités de prêt directement dans les plateformes de commerce électronique, les applications de paiement, les logiciels d'entreprise et les marchés numériques, ce qui permet aux clients d'accéder au financement sans visiter les banques traditionnelles. L'évaluation du crédit par l'IA, l'analyse alternative des données et les technologies bancaires ouvertes améliorent l'accessibilité du crédit pour les consommateurs mal desservis et les petites entreprises tout en réduisant les risques de prêt. La collaboration croissante entre les banques, les sociétés fintech, les fournisseurs de cloud et les réseaux de paiement accélère l'innovation dans les solutions de prêt intégrées. On s'attend à ce que l'augmentation des investissements dans l'infrastructure de prêt infonuagique, la connectivité des API et le partage de données financières en temps réel stimulent les plates-formes de prêt de la prochaine génération dans le monde entier. Par exemple, en janvier 2024, Mastercard a élargi ses solutions d'Open Finance pour permettre aux institutions financières et aux sociétés fintech d'offrir des prêts et des crédits plus rapides, sûrs et fondés sur le consentement, en mettant à profit les ressources financières autorisées par les consommateurs.a, en soutenant l'adoption plus large de services intégrés de financement et de prêt numérique.

Portée du marché des plates-formes de prêt numérique

Le marché des plateformes de prêt numérique est segmenté en fonction de la composante, du modèle de déploiement, de la taille du montant du prêt, du type d'abonnement, du type de prêt et de la verticale.

- Par composante

Sur la base de la composante, le marché mondial des plateformes de prêt numérique est segmenté en solutions et services. Le segment des solutions a dominé le marché avec une part estimée à 69,3 % en 2025 en raison de l'adoption croissante de logiciels de prêt numérique de bout en bout par les banques, les sociétés fintech, les sociétés financières non bancaires et les coopératives de crédit. Ces plates-formes automatisent l'origine des prêts, l'emprunteur à bord, la vérification d'identité, la notation de crédit, la souscription, la gestion de documents et le service des prêts au moyen d'une seule plate-forme intégrée. Le marché mondial des plates-formes de prêt numériques connaît une forte demande de moteurs de décision alimentés par l'IA qui permettent d'obtenir des prêts plus rapidement tout en améliorant l'efficacité opérationnelle et en réduisant les coûts de traitement. Les institutions financières intègrent de plus en plus l'informatique en nuage, les API bancaires ouvertes, l'apprentissage automatique et les capacités de détection de fraude dans les plateformes de prêt afin d'améliorer l'expérience client. La demande croissante de prêts numériques instantanés et de financements intégrés favorise l'adoption. L'expansion des services bancaires mobiles et financiers numériques continue de renforcer la domination des solutions logicielles. L'innovation continue dans l'analyse prédictive et l'évaluation automatisée des risques améliore la précision des prêts. On s'attend à ce que l'investissement accru des institutions financières dans la transformation numérique maintienne le leadership du segment des solutions tout au long de la période de prévision.

Le segment des services devrait connaître le TCAC le plus rapide de 19,2 % entre 2026 et 2033, en raison de la demande croissante de conseils, de mise en œuvre, de migration de cloud, de personnalisation, d'intégration, de services gérés et de maintenance des plateformes. Les institutions financières ont besoin d'une expertise spécialisée pour intégrer les plateformes de prêt numériques aux systèmes bancaires de base existants et aux applications financières de tiers. Le marché mondial des plateformes de prêt numérique connaît une demande croissante d'optimisation des modèles d'IA, de consultation en cybersécurité, de conformité réglementaire et de services de mise en œuvre bancaire ouverte. L'adoption croissante des banques régionales et des startups fintech accélère la demande de services de soutien professionnel. Les mises à niveau continues des logiciels et les changements réglementaires augmentent encore les exigences en matière de service. Les institutions financières sous-traitent de plus en plus la gestion des plates-formes pour améliorer l'efficacité et réduire la complexité opérationnelle. L'expansion de l'adoption du cloud favorise également la croissance des services gérés. Ces facteurs devraient accélérer le segment des services tout au long de la période de prévision.

- Par modèle de déploiement

Sur la base du modèle de déploiement, le marché mondial des plates-formes de prêt numériques est segmenté en locaux et en cloud. Le segment nuageux a dominé le marché avec une part estimée à 64,8 % en 2025 en raison de son évolutivité, de ses coûts d'infrastructure moins élevés, de son déploiement plus rapide et de son intégration transparente avec les écosystèmes bancaires numériques. Les institutions financières préfèrent de plus en plus les plates-formes de prêt en nuage parce qu'elles appuient l'évaluation du crédit en temps réel, l'accessibilité à distance, les mises à jour automatiques des logiciels et les capacités accrues de reprise après sinistre. Le marché mondial des plateformes de prêt numérique continue de bénéficier d'une migration rapide vers des solutions de prêt Software as-a-Service (SaaS). Le déploiement Cloud permet aux organisations de lancer rapidement de nouveaux produits de prêt numériques tout en maintenant la conformité réglementaire et la flexibilité opérationnelle. L'adoption croissante d'un système de souscription alimenté par l'IA, d'API bancaires ouvertes et de solutions de financement intégrées renforce encore le déploiement du cloud. Les banques et les sociétés fintech tirent parti de l'infrastructure en nuage pour traiter des volumes élevés de prêts tout en maintenant la fiabilité du système. L'augmentation des investissements des fournisseurs de services en nuage soutient l'innovation des plateformes. Ces facteurs continuent de renforcer la domination du segment nuageux.

On s'attend à ce que le segment des locaux soit le plus rapidement adopté parmi les organisations exigeant un contrôle strict des données dans des environnements réglementés particuliers, enregistrant un TCAC de 16,8 % entre 2026 et 2033. Les grandes institutions financières qui traitent des renseignements très sensibles sur les clients continuent d'investir dans l'infrastructure des locaux afin de mieux contrôler la sécurité des données et la conformité à la réglementation. Le marché mondial des plates-formes de prêt numériques continue d'être le témoin de la demande des organisations opérant dans le cadre de politiques strictes de gouvernance interne. Les institutions financières préfèrent un déploiement personnalisé pour les flux complexes de prêts et l'intégration des systèmes existants. L'investissement continu dans la cybersécurité et l'infrastructure informatique hybride favorise l'expansion du marché. Les technologies avancées de chiffrement et les réseaux internes sécurisés améliorent encore l'adoption. Les organisations qui ont besoin d'un environnement de prêt personnalisé continuent d'investir dans des solutions sur place. Ces facteurs devraient soutenir une croissance régulière au cours de la période de prévision.

- Montant du prêt

Sur la base de la taille du montant des prêts, le marché mondial des plateformes de prêt numériques est segmenté en moins de 7 000 USD, 7 001 à 20 000 USD et plus de 20 001 USD. Le segment USD 7 001 à USD 20 000 domine le marché avec une part estimée à 43,9 % en 2025 en raison de la forte demande de prêts personnels, de financement de l'éducation, de frais médicaux, de financement des petites entreprises et de consolidation de la dette. Cette catégorie de prêts représente un équilibre entre l'abordabilité pour les emprunteurs et le risque de prêt gérable pour les institutions financières. Le marché mondial des plates-formes de prêt numériques continue de bénéficier de l'augmentation des demandes de prêts numériques dans cette gamme, car les processus d'approbation sont hautement automatisés. La notation de crédit fondée sur l'IA et l'analyse alternative des données ont considérablement amélioré l'efficacité des prêts de taille moyenne. Les banques et les prêteurs fintech développent des options de remboursement flexibles pour attirer les emprunteurs. L'adoption croissante de services bancaires numériques et les applications de prêts mobiles soutiennent davantage la croissance du marché. La demande croissante des professionnels salariés et des PME continue de renforcer ce segment. Ces facteurs devraient maintenir leur position dominante tout au long de la période de prévision.

Le segment de plus de 20 001 dollars des États-Unis devrait enregistrer le TCAC le plus rapide, soit 18,6 %, de 2026 à 2033, en raison de l'augmentation des prêts numériques à la maison, du financement de l'expansion des entreprises, des prêts commerciaux et du financement à grande valeur ajoutée. Les institutions financières utilisent de plus en plus des modèles de souscription fondés sur l'IA pour accélérer l'approbation des prêts de plus grande valeur tout en améliorant la gestion des risques. Le marché mondial des plateformes de prêt numériques connaît une adoption croissante de la vérification automatisée des revenus, du traitement numérique des documents et de l'évaluation prédictive du crédit pour les montants importants des prêts. L'expansion des programmes de numérisation hypothécaire et de financement des PME appuie la demande. La confiance croissante dans les technologies de prêt numériques encourage les emprunteurs à obtenir des prêts plus importants par le biais de plateformes en ligne. Les institutions financières continuent d'investir dans des capacités avancées d'évaluation des risques afin d'améliorer l'exactitude des prêts. On s'attend à ce que cette évolution accélère considérablement la croissance dans le segment de la valeur des prêts plus élevés au cours de la période de prévision.

- Par type d'abonnement

Sur la base du type d'abonnement, le marché mondial des plateformes de prêt numérique est segmenté en gratuit et payant. Le segment payé a dominé le marché avec une estimation74,8 % en 2025En raison de la demande croissante de plates-formes de prêt de qualité d'entreprise offrant des capacités d'automatisation avancées, d'évaluation de crédit axée sur l'intelligence artificielle, de détection de fraude, de conformité réglementaire, de services de prêt et de gestion de la relation client. Les institutions financières, les banques, les NBFC et les sociétés fintech préfèrent de plus en plus les plates-formes payantes parce qu'elles offrent une sécurité accrue, un soutien technique spécialisé, des mises à niveau régulières de logiciels et une intégration transparente avec les systèmes bancaires de base. Le marché mondial des plates-formes de prêt numériques continue d'être le témoin d'un investissement important dans des solutions de prêt basées sur l'abonnement à des logiciels en tant que service (SaaS) qui améliorent l'efficacité opérationnelle tout en réduisant le traitement manuel. Les plateformes payantes offrent également des flux de travail personnalisables, des tableaux de bord analytiques, la connectivité API et l'évolutivité du cloud qui supportent des volumes de prêts élevés. L'augmentation des exigences réglementaires et des préoccupations en matière de cybersécurité encourage les organisations à adopter des modèles d'abonnement à la prime. L'innovation continue dans l'IA, l'apprentissage automatique et l'analyse prédictive renforce encore le leadership du segment rémunéré. Ces avantages devraient maintenir sa position dominante tout au long de la période de prévision.

Le segment libre devrait être témoin du TCAC le plus rapide17,5 % de 2026 à 2033, en raison de l'adoption croissante de plates-formes de prêt numériques d'entrée de gamme parmi les startups, les institutions de microfinance et les petites entreprises fintech. Les organisations dont les budgets technologiques sont limités utilisent des plateformes gratuites pour numériser l'origine des prêts, la gestion des emprunteurs et le traitement des documents avant de passer à des solutions de prime. Le marché mondial des plates-formes de prêt numériques bénéficie de la disponibilité de technologies à source ouverte et de modèles de logiciels libres qui réduisent les obstacles à l'entrée pour les nouveaux participants au marché. L'adoption accrue du cloud et les initiatives d'inclusion financière numérique soutiennent davantage la croissance du marché. De nombreux fournisseurs de plateformes présentent des versions gratuites avec des fonctionnalités limitées pour attirer de nouveaux clients et élargir leur base d'utilisateurs. La demande croissante des économies émergentes et des petits établissements de crédit devrait créer des possibilités de croissance importantes pour le segment libre tout au long de la période de prévision.

- Par type de prêt

Sur la base du type de prêt, le marché mondial des plates-formes de prêt numérique est segmenté en prêts automobiles, prêts aux PME, prêts personnels, prêts à domicile, prêts à la consommation durables, etc. Le segment des prêts personnels a dominé le marché avec une estimation34,7% en 2025en raison de l'augmentation de la demande de financement rapide et non sécurisé des consommateurs grâce à des plateformes de prêt entièrement numériques. Les banques, les sociétés de fintech et les CNB utilisent de plus en plus l'évaluation du crédit par l'IA, la vérification de l'identité numérique et la souscription automatisée pour obtenir des approbations de prêts personnels. Le marché mondial des plateformes de prêts numériques continue de bénéficier d'une demande croissante de prêts pour soutenir l'éducation, les soins de santé, les voyages, la rénovation à domicile et la consolidation de la dette. Les applications bancaires mobiles et les solutions de financement intégrées ont considérablement simplifié le processus d'emprunt, permettant aux consommateurs de demander des prêts à tout moment et de n'importe quel endroit. Les institutions financières tirent également parti d'autres modèles de notation de crédit pour améliorer l'accessibilité des prêts aux populations mal desservies. L'amélioration continue du client numérique embarqué et la vérification automatisée des documents favorisent l'expansion du marché. Ces facteurs continuent de renforcer le leadership du secteur des prêts personnels.

Le segment des prêts aux PME devrait enregistrer le TCAC le plus rapide20,1% entre 2026 et 2033, en raison de la demande croissante de fonds de roulement numériques, du financement de l'expansion des entreprises, des achats d'équipement et de la gestion des flux de trésorerie entre les petites et moyennes entreprises. Le marché mondial des plates-formes de prêt numériques est témoin de l'adoption croissante de solutions de prêt alimentées par l'IA capables d'évaluer la solvabilité des entreprises à l'aide de données financières et transactionnelles en temps réel. Les technologies bancaires ouvertes, le financement intégré et les plates-formes de prêt basées sur le cloud améliorent l'accès au financement pour les PME qui ont traditionnellement fait face à des obstacles en matière de prêts. Les gouvernements de plusieurs pays encouragent également les initiatives d'inclusion financière numérique visant à améliorer l'accès des petites entreprises au crédit. Le renforcement des partenariats entre les banques et les sociétés fintech accélère l'innovation dans les prêts aux PME. On s'attend à ce que ces évolutions stimulent considérablement la croissance du segment des prêts aux PME tout au long de la période de prévision.

- Par verticale

Sur la base de la verticale, le marché mondial des plates-formes de prêt numérique est segmenté en banques, services financiers, compagnies d'assurance, prêteurs P2P (de pair à pair), coopératives de crédit, associations d'épargne et de prêt. Le segment bancaire a dominé le marché avec une estimation46,5 % en 2025en raison de la transformation numérique rapide des banques commerciales et de l'augmentation des investissements dans les technologies de prêt automatisé. Les banques adoptent des plateformes de prêts numériques alimentées par l'IA pour rationaliser l'origine des prêts, la notation des crédits, la souscription, le contrôle de la conformité et le service des prêts tout en améliorant l'efficacité opérationnelle et la satisfaction des clients. Le marché mondial des plates-formes de prêt numériques continue de bénéficier de l'adoption croissante de la banque numérique, de la mise en œuvre de la banque ouverte et de l'intégration des solutions de prêt basées sur le cloud avec l'infrastructure bancaire de base. Les institutions financières tirent également parti des technologies d'analyse prédictive et de détection de la fraude pour améliorer l'exactitude des prêts et réduire les risques de défaillance. La hausse de la demande de prêts instantanés à la consommation et le traitement numérique des prêts hypothécaires soutiennent encore davantage la croissance du marché. La modernisation continue de la réglementation et la préférence croissante des clients pour les services financiers numériques continuent de renforcer la domination du secteur bancaire tout au long de la période de prévision.

Le segment des prêteurs P2P (de pair à pair) devrait connaître le TCAC le plus rapide21,3% entre 2026 et 2033, en raison de la popularité croissante des modèles de prêt alternatifs qui relient directement les emprunteurs aux investisseurs individuels et institutionnels par le biais de plateformes numériques. Le marché mondial des plateformes de prêt numérique connaît une demande croissante de prêts P2P parce que ces plateformes offrent des approbations plus rapides, des taux d'intérêt concurrentiels, des processus de demande simplifiés et une meilleure accessibilité financière. L'évaluation des risques fondée sur l'IA, la technologie de la chaîne de blocs et l'appariement automatisé des investisseurs améliorent la transparence et l'efficacité opérationnelle dans les écosystèmes de prêts P2P. Les initiatives croissantes d'inclusion financière, l'augmentation des investissements dans les technologies financières et la pénétration accrue des téléphones intelligents appuient davantage la croissance du marché. L'acceptation croissante par les consommateurs des canaux de prêt non traditionnels encourage la poursuite des investissements dans les plateformes de prêt numériques. Ces facteurs devraient accélérer la croissance du segment des prêteurs P2P (de pair à pair) au cours de la période de prévision.

Plate-forme de prêt numérique Analyse régionale

LesLes États-Unis dominent le marché des plateformes de prêt numériques en Amérique du Nordavec une estimation82,4 % des recettes en 2025, en raison de la présence d'un écosystème bancaire et fintech très développé, de l'adoption généralisée de services bancaires numériques, de l'augmentation de la mise en œuvre de la décision de crédit sous l'impulsion de l'IA, des initiatives réglementaires de soutien à l'innovation financière, et de la forte présence des principaux prêteurs numériques et fournisseurs de technologie. L'infrastructure financière avancée du pays, la forte pénétration des téléphones intelligents, la demande croissante d'approbations de prêts numériques instantanés et l'innovation continue en matière de financement intégré continuent de renforcer sa position de leader sur le marché des plateformes de prêts numériques en Amérique du Nord.

Aperçu du marché de la plateforme canadienne de prêt numérique

Le marché canadien des plates-formes de prêt numériques devrait être témoin de lacroissance la plus rapide en Amérique du Nord, enregistrant une estimationTCAC de 17,8% au cours des années 2026-2033, soutenue par une transformation numérique rapide au sein des institutions financières, l'adoption croissante de plates-formes de prêt basées sur le cloud, l'augmentation des investissements dans les technologies financières, l'augmentation de la demande de solutions de prêt aux consommateurs et aux PME numériques et les initiatives gouvernementales de soutien favorisant l'innovation financière. La mise en place croissante de services bancaires ouverts, d'assurances automatiques, de technologies automatisées d'origine des prêts et de solutions de vérification de l'identité numérique accélère la croissance du marché partout au Canada.

Part du marché des plateformes de prêt numérique

L'industrie des plateformes de prêt numérique est principalement dirigée par des entreprises bien établies, notamment :

- Newgen Software Technologies Limited (Inde)

- Nucleus Software Exports Ltd. (Inde)

- Finastra (Royaume-Uni)

- Siège de Temenos SA (Suisse)

- Fiserv, Inc. (États-Unis)

- Pegasystems Inc. (États-Unis)

- Salesforce, Inc. (États-Unis)

- Tata Consultancy Services Limited (Inde)

- Accenture plc (Irlande)

- Infosys Limited (Inde)

- Wipro (Inde)

- L&T Finance Limited (Inde)

- Mambu (Allemagne)

- Base arrière (Pays-Bas)

- Bourse Intercontinentale, Inc. (États-Unis)

- Mélange (États-Unis)

- Société de prêt ouverte (États-Unis)

- Biz2X (États-Unis)

- Lecteur de clés tournantes (U.S.)

Les derniers développements du marché des plateformes de prêt numérique

- En janvier 2021, la Banque de réserve de l'Inde (BRI) a annoncé la constitution d'un groupe de travail sur les prêts numériques, y compris les prêts par le biais de plateformes en ligne et d'applications mobiles, afin d'évaluer les pratiques de prêt numérique, de renforcer la protection des consommateurs, de traiter les problèmes de confidentialité des données et de recommander un cadre réglementaire approprié pour l'écosystème de prêt numérique en expansion rapide. Cette initiative a marqué une étape importante vers l'établissement de pratiques de prêt numérique responsables et transparentes en Inde

- En juin 2021, l'IndusInd Bank a annoncé le lancement d'IndusEasyCredit, une plateforme de prêt entièrement numérique qui permet aux clients de demander instantanément des prêts personnels et des cartes de crédit grâce à un processus totalement sans papier. La plateforme tire parti de l'infrastructure publique numérique de l'Inde pour rationaliser l'origine des prêts, accélérer les approbations et améliorer la commodité de la clientèle, reflétant l'investissement croissant du secteur bancaire dans les solutions de prêt numérique de bout en bout

- En septembre 2022, la banque Axis a annoncé le lancement de prêts numériques par le biais du cadre d'agrégation de comptes (AA), permettant aux clients de partager en toute sécurité des informations financières avec le consentement pour un traitement plus rapide et sans papier des prêts. L'initiative soutient les prêts personnels, les prêts auto, les cartes de crédit et les prêts aux petites entreprises tout en démontrant l'adoption croissante de technologies bancaires ouvertes au sein des plateformes de prêt numériques

- En juin 2024, Salesforce a annoncé le lancement de «Digital Lending for India», une plateforme d'origine de prêts conçue à cet effet développée sur Salesforce Financial Services Cloud. La plate-forme permet aux banques et aux institutions financières de numériser les prêts aux consommateurs en intégrant les candidats à l'embarquement, à la souscription, à la vérification du KYC, à la gestion des documents et au décaissement des prêts dans un flux de travail numérique unifié, en réduisant considérablement le temps de traitement des prêts et en améliorant l'efficacité opérationnelle

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.