North America Drug Device Combination Market

Taille du marché en milliards USD

TCAC :

%

USD

13.56 Billion

USD

31.02 Billion

2025

2033

USD

13.56 Billion

USD

31.02 Billion

2025

2033

| 2026 –2033 | |

| USD 13.56 Billion | |

| USD 31.02 Billion | |

| % | |

|

Segmentation du marché nord-américain des dispositifs médicaux combinés, par produit (auto-injecteur, patch à micro-aiguilles, pilule numérique, inhalateur intelligent, hydrogels pour l'administration de médicaments, lentilles à élution médicamenteuse et autres), type d'application (maladies orthopédiques, maladies respiratoires, diabète, oncologie, maladies cardiovasculaires et autres), utilisateur final (cliniques, hôpitaux, soins à domicile, centres de soins ambulatoires et autres), canal de distribution (appel d'offres direct, vente au détail et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché nord-américain des combinaisons médicament-dispositif

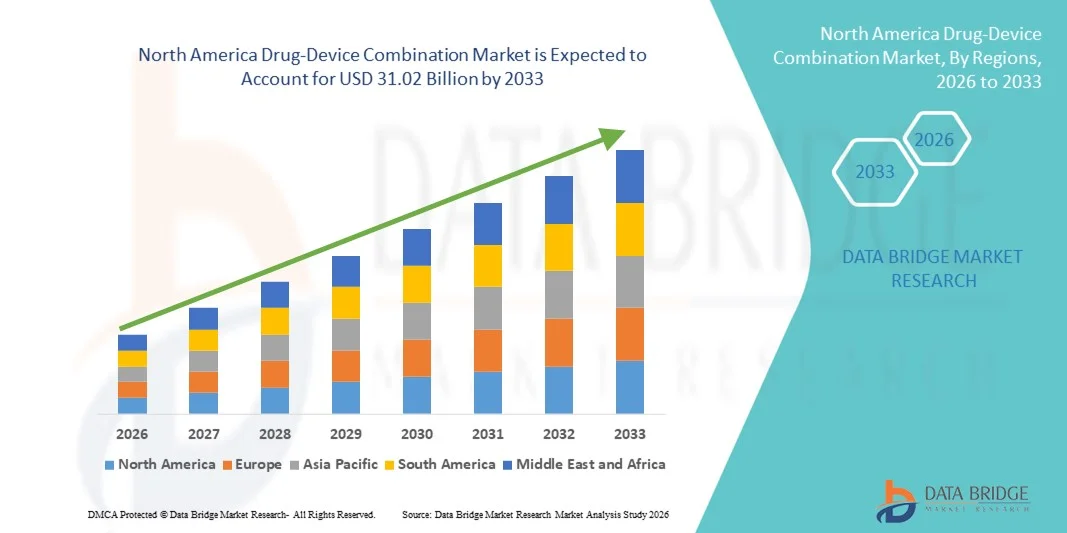

- Le marché nord-américain des dispositifs médicaux combinés médicament-technologie était évalué à 13,56 milliards de dollars américains en 2025 et devrait atteindre 31,02 milliards de dollars américains d'ici 2033 , avec un taux de croissance annuel composé (TCAC) de 10,9 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par les progrès des systèmes thérapeutiques intégrés, la prévalence croissante des maladies chroniques et une infrastructure de soins de santé robuste qui soutient l'adoption de solutions innovantes d'administration de médicaments telles que les stents à élution médicamenteuse, les patchs transdermiques et les auto-injecteurs, tant en milieu clinique qu'à domicile.

- De plus, la demande croissante des patients pour des thérapies efficaces, sûres et faciles d'utilisation, associée à des cadres réglementaires favorables et à des investissements croissants des entreprises pharmaceutiques et de technologies médicales, positionne les dispositifs médicaux combinés comme des outils essentiels dans la prise en charge moderne des maladies, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché nord-américain des combinaisons médicament-dispositif

- Les produits combinant médicaments et dispositifs médicaux, intégrant des produits pharmaceutiques à des dispositifs médicaux tels que les auto-injecteurs, les inhalateurs et les patchs transdermiques, deviennent des composantes essentielles de la prestation de soins de santé modernes, tant en milieu clinique qu'à domicile, en raison de leur efficacité thérapeutique accrue, de leur facilité d'administration et d'une meilleure observance du traitement par le patient.

- La demande croissante de combinaisons médicament-dispositif est principalement due à la prévalence accrue des maladies chroniques, à l'importance grandissante accordée aux soins centrés sur le patient et à la préférence pour les thérapies auto-administrées qui réduisent les hospitalisations et améliorent les résultats des traitements.

- Les États-Unis ont dominé le marché nord-américain des dispositifs médicaux combinés (médicaments et dispositifs) avec une part de revenus de 89,2 % en 2025. Cette domination s'explique par une infrastructure de santé avancée, l'adoption précoce de technologies innovantes d'administration de médicaments et d'importants investissements en R&D de la part des entreprises pharmaceutiques et de technologies médicales établies. L'adoption généralisée des auto-injecteurs, des inhalateurs et autres produits combinés a été favorisée par un cadre réglementaire favorable et des innovations technologiques.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de la sensibilisation croissante aux thérapies auto-administrées et de l'accès élargi aux technologies médicales modernes.

- Le segment des auto-injecteurs a dominé le marché avec une part de 38,9 % en 2025, grâce à sa commodité, sa sécurité et son utilisation répandue dans la gestion des maladies chroniques telles que le diabète, les allergies et la sclérose en plaques.

Portée du rapport et segmentation du marché nord-américain des combinaisons médicament-dispositif

|

Attributs |

Aperçu du marché nord-américain des combinaisons médicament-dispositif |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché nord-américain des dispositifs médicaux combinés médicaments

Amélioration du confort grâce à une administration de médicaments intelligente et connectée

- Une tendance importante et croissante sur le marché nord-américain des dispositifs médicaux associés aux médicaments est l'intégration accrue des technologies de santé numérique, des dispositifs connectés et des systèmes de surveillance des patients aux solutions d'administration de médicaments, ce qui améliore le confort, l'observance et le suivi en temps réel, tant en milieu clinique qu'à domicile.

- Par exemple, les stylos à insuline intelligents et les auto-injecteurs se connectent désormais à des applications mobiles pour suivre les doses, programmer des rappels et partager les données d'observance avec les professionnels de santé, améliorant ainsi la gestion du traitement des patients atteints de maladies chroniques.

- Les dispositifs connectés permettent des fonctionnalités telles que la reconnaissance des schémas posologiques, les alertes prédictives d'observance et un accompagnement thérapeutique personnalisé. Par exemple, certains inhalateurs intelligents utilisent des capteurs et des analyses pour optimiser la technique d'inhalation du patient et alerter les soignants en cas de détection de schémas d'utilisation inhabituels.

- L'intégration transparente des associations médicament-dispositif aux applications destinées aux patients et aux plateformes de santé facilite la gestion centralisée de plusieurs thérapies, permettant aux cliniciens et aux patients de suivre l'observance du traitement, les résultats de santé et l'efficacité de la thérapie à partir d'une interface unique.

- Cette tendance vers des systèmes d'administration de médicaments plus intelligents, connectés et centrés sur le patient redéfinit les attentes en matière de gestion thérapeutique. Par conséquent, des entreprises comme Ypsomed et BD développent des auto-injecteurs numériques et des dispositifs d'administration de médicaments connectés, intégrant le suivi de l'observance, le partage de données dans le cloud et des fonctionnalités de télésurveillance.

- La demande de dispositifs médicaux connectés et intelligents associant médicaments et traitements connaît une croissance rapide, tant en milieu hospitalier qu'à domicile, car patients et professionnels de santé privilégient de plus en plus la commodité, la sécurité et l'optimisation personnalisée des thérapies.

- Les progrès réalisés dans l'analyse prédictive basée sur l'IA pour les dispositifs médicaux connectés permettent aux professionnels de santé d'anticiper les complications potentielles, d'optimiser les schémas posologiques et d'améliorer les résultats des traitements.

Dynamique du marché nord-américain des combinaisons médicament-dispositif

Conducteur

Demande croissante due à la prévalence des maladies chroniques et aux soins centrés sur le patient

- La prévalence croissante de maladies chroniques telles que le diabète, l'asthme et les maladies auto-immunes, associée à une évolution vers des soins de santé centrés sur le patient, est un facteur important de l'adoption accrue des produits combinant médicaments et dispositifs médicaux.

- Par exemple, en mars 2025, BD a annoncé le lancement d'une plateforme d'auto-injecteurs connectés intégrant une surveillance par capteurs pour améliorer l'observance et suivre les résultats thérapeutiques, illustrant ainsi comment l'innovation stimule la croissance du marché.

- Face à la demande croissante des patients pour des thérapies pratiques, sûres et auto-administrées, permettant de réduire les hospitalisations et d'améliorer les résultats des traitements, les dispositifs médicaux combinant médicaments offrent des fonctionnalités avancées telles que les rappels numériques, le suivi de l'observance et la surveillance à distance.

- De plus, l'adoption croissante des services de télésanté et de la surveillance numérique de la santé fait des dispositifs médicaux connectés un élément essentiel des soins à domicile, offrant une intégration transparente aux systèmes de gestion des patients.

- La facilité d'administration des traitements, la surveillance à distance et le suivi de l'observance thérapeutique via une application sont des facteurs clés qui favorisent leur adoption dans les hôpitaux, les cliniques et les services de soins à domicile. La tendance à l'autonomisation des patients et la disponibilité d'appareils conviviaux contribuent également à la croissance du marché.

- Par exemple, les partenariats entre les entreprises pharmaceutiques et les sociétés technologiques accélèrent le développement de dispositifs combinés intelligents, étendant ainsi leur utilisation dans les hôpitaux et les soins à domicile.

- La préférence des patients pour les dispositifs qui réduisent les erreurs, améliorent l'observance thérapeutique et fournissent des données en temps réel aux cliniciens favorise l'adoption des combinaisons médicament-dispositif connectées en Amérique du Nord.

Retenue/Défi

Coûts élevés et complexité de la conformité réglementaire

- Les préoccupations liées à la complexité réglementaire des associations médicament-dispositif et aux coûts initiaux élevés constituent un obstacle majeur à leur adoption à plus grande échelle par le marché. Comme ces produits combinent médicaments et dispositifs, la conformité à de multiples cadres réglementaires peut retarder leur approbation.

- Par exemple, la longueur des procédures d'approbation de la FDA pour les nouveaux auto-injecteurs et inhalateurs intelligents a entraîné des retards dans leur mise sur le marché, rendant la concurrence difficile pour les petites entreprises innovantes.

- Pour encourager une adoption plus large, il est crucial de relever ces défis réglementaires et financiers grâce à des procédures d'approbation simplifiées, une conception rentable et le respect des normes de qualité. Des entreprises comme Ypsomed et Sanofi mettent l'accent sur la conformité réglementaire et la sécurité dans le développement de leurs produits.

- De plus, le prix relativement élevé des systèmes d'administration de médicaments intelligents de pointe, comparé aux méthodes traditionnelles, peut constituer un obstacle pour les patients soucieux des coûts et les petits établissements de santé. Si les dispositifs de base deviennent plus accessibles, les fonctionnalités haut de gamme telles que la connectivité numérique ou la surveillance en temps réel sont souvent plus onéreuses.

- Le dépassement de ces défis grâce à des orientations réglementaires, à l'éducation des patients sur les avantages des dispositifs et au développement de solutions plus abordables et évolutives sera essentiel à la croissance durable du marché nord-américain des combinaisons médicament-dispositif.

- Par exemple, les variations des politiques de santé et des taux de remboursement au niveau des États peuvent limiter l'adoption de combinaisons médicament-dispositif coûteuses, créant ainsi une incertitude pour les fabricants et les prestataires de soins.

- Les préoccupations liées à la cybersécurité et à la confidentialité des données dans le cadre des systèmes connectés médicament-dispositif, notamment le risque d'accès non autorisé ou de fuite de données, demeurent un défi permanent auquel les entreprises doivent faire face pour instaurer la confiance des consommateurs et des professionnels de santé.

Portée du marché nord-américain des combinaisons médicament-dispositif

Le marché est segmenté en fonction du produit, du type d'application, de l'utilisateur final et du canal de distribution.

- Sous-produit

Le marché est segmenté, selon le type de produit, en auto-injecteurs, patchs à micro-aiguilles, pilules numériques, inhalateurs intelligents, hydrogels pour l'administration de médicaments, lentilles à élution médicamenteuse et autres. Le segment des auto-injecteurs a dominé le marché en 2025, représentant 38,9 % des revenus, grâce à son utilisation répandue dans la prise en charge des maladies chroniques telles que le diabète, les allergies et les maladies auto-immunes. Les auto-injecteurs offrent praticité, sécurité et précision de dosage, réduisant ainsi le risque d'erreurs d'administration. Ils sont très appréciés en milieu hospitalier et à domicile pour leur facilité d'utilisation, leur portabilité et leur compatibilité avec les applications mobiles permettant le suivi des doses. La forte présence de fabricants établis comme BD et Ypsomed renforce encore ce segment. Par ailleurs, la préférence des patients pour les traitements auto-administrés et le soutien réglementaire à l'adoption des auto-injecteurs ont contribué au maintien de leur position de leader sur le marché.

Le segment des patchs à micro-aiguilles devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'intensification de la recherche et du développement dans le domaine des technologies d'administration de médicaments indolores et peu invasives. Les patchs à micro-aiguilles améliorent l'observance du traitement, réduisent la douleur et permettent une libération contrôlée des médicaments, ce qui les rend particulièrement intéressants pour les vaccins, l'insuline et les produits biologiques. Par exemple, des études pilotes menées aux États-Unis ont démontré un fort potentiel d'adoption chez les enfants et les personnes âgées. Leur compatibilité avec les dispositifs portables et leur potentiel d'intégration aux systèmes de surveillance numérique contribuent également à cette croissance. L'investissement croissant dans les systèmes transdermiques de nouvelle génération et des politiques de remboursement favorables stimulent également ce développement.

- Par type d'application

En fonction de l'application, le marché est segmenté en maladies orthopédiques, maladies respiratoires, diabète, oncologie, maladies cardiovasculaires et autres. Le segment du diabète a dominé le marché en 2025, générant la plus grande part de revenus, en raison de la forte prévalence de cette maladie en Amérique du Nord et du besoin crucial de solutions d'administration de médicaments précises et auto-administrées. Des produits tels que les auto-injecteurs d'insuline et les stylos injecteurs intelligents sont largement utilisés à domicile et en milieu hospitalier. Ces dispositifs offrent praticité, précision et intégration avec des applications mobiles pour le suivi des doses et l'observance du traitement. L'innovation continue dans les systèmes d'administration d'insuline, associée aux programmes d'éducation et de sensibilisation des patients, renforce la position dominante de ce segment sur le marché. Ce dernier bénéficie également d'un soutien réglementaire important et d'une prise en charge par les assurances, ce qui favorise une utilisation plus large.

Le segment de l'oncologie devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le développement de combinaisons médicament-dispositif ciblées et auto-administrées, telles que les pompes à perfusion portables et les systèmes d'injection intelligents. Par exemple, les dispositifs d'oncologie connectés permettent un suivi en temps réel de l'observance thérapeutique, l'ajustement des doses et le partage de données à distance avec les professionnels de santé. L'augmentation de l'incidence du cancer, la demande croissante de traitements à domicile et les initiatives de R&D en faveur de ces technologies alimentent une adoption rapide. L'intégration des technologies de santé numérique à l'administration des médicaments en oncologie garantit une sécurité accrue des patients, des thérapies personnalisées et de meilleurs résultats.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en cliniques, hôpitaux, services de soins à domicile, centres de soins ambulatoires et autres. Le segment des hôpitaux a dominé le marché en 2025, générant la plus grande part de revenus grâce à sa capacité à adopter et à mettre en œuvre des dispositifs médicaux combinés de pointe pour les soins hospitaliers et la prise en charge des maladies chroniques. Les hôpitaux bénéficient d'un accès à du personnel formé, à une infrastructure adaptée aux dispositifs connectés et à la capacité de gérer des thérapies complexes telles que les perfusions oncologiques et les auto-injecteurs. Cette adoption est également favorisée par les partenariats avec les entreprises pharmaceutiques et de technologies médicales visant à proposer des solutions de soins intégrées. Les hôpitaux jouent également un rôle crucial dans la collecte de données, le suivi de l'observance thérapeutique et l'éducation des patients. Par exemple, aux États-Unis, les hôpitaux utilisent largement les auto-injecteurs connectés et les inhalateurs intelligents, tant en soins aigus qu'en soins de longue durée.

Le segment des soins à domicile devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la préférence croissante pour les thérapies auto-administrées et les solutions de télésurveillance des patients. Les auto-injecteurs, les patchs à micro-aiguilles et les pilules électroniques offrent confort, sécurité et suivi de l'observance thérapeutique. Par exemple, les stylos à insuline intelligents et les inhalateurs connectés permettent aux patients de gérer leurs maladies chroniques sans se rendre fréquemment à l'hôpital. L'adoption croissante de la télémédecine, l'intégration des objets connectés et le vieillissement de la population, qui privilégie les traitements à domicile, accélèrent encore cette croissance. La disponibilité de dispositifs ergonomiques dotés de fonctionnalités d'assistance numérique contribue également à l'expansion de ce segment.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en trois catégories : appels d’offres directs, vente au détail et autres. Le segment des appels d’offres directs a dominé le marché en 2025, générant la plus grande part de revenus. Cette domination est due aux hôpitaux, cliniques et grands établissements de santé qui achètent en gros des dispositifs médicaux connectés directement auprès des fabricants. Ce canal garantit la maîtrise des coûts, la fiabilité de l’approvisionnement et un accès rapide aux thérapies de pointe. Il est particulièrement important pour les produits à forte valeur ajoutée tels que les auto-injecteurs, les inhalateurs intelligents et les dispositifs de perfusion en oncologie. Par exemple, aux États-Unis, les principaux réseaux hospitaliers concluent fréquemment des accords d’appel d’offres directs pour les dispositifs médicaux connectés afin d’optimiser leurs achats et la gestion de leurs stocks. Le contact direct avec les fabricants permet également la personnalisation, la conformité réglementaire et l’assistance technique pour les dispositifs complexes.

Le segment des ventes au détail devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la disponibilité croissante de dispositifs médicaux et de médicaments adaptés aux consommateurs, disponibles en pharmacie, sur les plateformes en ligne et chez les distributeurs de matériel médical spécialisés. Par exemple, les auto-injecteurs intelligents et les patchs à micro-aiguilles sont de plus en plus accessibles pour une utilisation à domicile via les circuits de distribution. La facilité d'achat de dispositifs, avec ou sans ordonnance, associée à l'assistance numérique et à l'intégration d'applications mobiles, favorise leur adoption. L'expansion des réseaux de pharmacies, la pénétration du commerce électronique et la préférence des patients pour les traitements auto-administrés contribuent à la croissance rapide de ce segment.

Analyse régionale du marché nord-américain des dispositifs médicaux combinés médicament-dispositif

- Les États-Unis ont dominé le marché nord-américain des dispositifs médicaux combinés, avec la plus grande part de revenus (89,2 %) en 2025, grâce à une infrastructure de santé avancée, à l'adoption précoce de technologies innovantes d'administration de médicaments et à d'importants investissements en R&D de la part d'entreprises pharmaceutiques et de technologies médicales établies.

- Dans la région, les patients et les professionnels de santé apprécient particulièrement la commodité, la précision et la sécurité offertes par les dispositifs médicaux combinant médicaments et dispositifs, tels que les auto-injecteurs, les inhalateurs intelligents et les stylos à insuline connectés, qui améliorent l'observance thérapeutique et les résultats du traitement.

- Cette adoption généralisée est également favorisée par des cadres réglementaires adaptés, la prévalence croissante des maladies chroniques, les dépenses de santé élevées et la préférence grandissante pour les thérapies auto-administrées et connectées, faisant des dispositifs médicaux combinés des solutions essentielles dans les hôpitaux, les cliniques et les services de soins à domicile.

Aperçu du marché américain des combinaisons médicament-dispositif

Le marché américain des dispositifs médicaux combinés a généré 89,2 % des revenus en Amérique du Nord en 2025, porté par des infrastructures de santé performantes, une forte prévalence des maladies chroniques et l'adoption rapide des technologies d'administration de médicaments connectées. Patients et professionnels de santé privilégient de plus en plus les traitements sûrs, précis et auto-administrés, tels que les auto-injecteurs, les inhalateurs intelligents et les stylos à insuline numériques. L'essor des soins à domicile, conjugué à l'adoption de la télémédecine et à l'intégration d'applications mobiles pour le suivi de l'observance thérapeutique, stimule davantage la croissance du marché. Par ailleurs, d'importants investissements en R&D, un cadre réglementaire favorable et la présence de grands groupes pharmaceutiques et de technologies médicales contribuent à son expansion.

Analyse du marché canadien des combinaisons médicament - dispositif

Le marché canadien des dispositifs médicaux combinés devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, portée par une sensibilisation accrue à la gestion des maladies chroniques, les initiatives gouvernementales en matière de santé et l'adoption croissante des systèmes intelligents d'administration de médicaments. Les patients canadiens apprécient la commodité, la sécurité et la surveillance en temps réel offertes par les auto-injecteurs connectés, les timbres à micro-aiguilles et les inhalateurs intelligents. Le marché est également soutenu par une population férue de technologie, une infrastructure de soins de santé efficace et des politiques de remboursement favorables. Les hôpitaux et les services de soins à domicile intègrent de plus en plus les dispositifs connectés afin d'optimiser l'observance thérapeutique et les résultats pour les patients.

Analyse du marché mexicain des combinaisons médicament - dispositif

Le marché mexicain des dispositifs médicaux combinant médicaments et dispositifs médicaux est promis à une croissance soutenue, portée par l'augmentation des dépenses de santé, la prévalence croissante du diabète et des maladies cardiovasculaires, et une meilleure connaissance des thérapies auto-administrées. Patients et professionnels de santé adoptent les pilules numériques, les patchs à micro-aiguilles et les auto-injecteurs pour leur facilité d'utilisation, leur sécurité accrue et leur intégration potentielle aux plateformes de télésurveillance mobile. Le développement des établissements de santé privés et des services de télémédecine favorise également l'adoption de ces dispositifs. Par ailleurs, les programmes gouvernementaux encourageant l'accès à des solutions innovantes d'administration de médicaments devraient accroître la diffusion de ces dispositifs dans les établissements de soins et à domicile.

Part de marché des combinaisons médicament-dispositif en Amérique du Nord

Le secteur des dispositifs médicaux combinés en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- BD (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Medtronic (Irlande)

- Novartis AG (Suisse)

- Novo Nordisk A/S (Danemark)

- Sanofi (France)

- Eli Lilly and Company (États-Unis)

- GSK plc (Royaume-Uni)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Terumo Corporation (Japon)

- West Pharmaceutical Services, Inc. (États-Unis)

- Bayer AG (Allemagne)

- Merck KGaA (Allemagne)

- B. Braun SE (Allemagne)

- WuXi AppTec Co., Ltd. (Chine)

- Meril Life Sciences (Inde)

- Laboratoires Dr. Reddy's Ltd. (Inde)

Quels sont les développements récents sur le marché nord-américain des dispositifs médicaux combinés à des médicaments ?

- En octobre 2025, Chiesi USA a annoncé l'acceptation par la FDA américaine de sa demande d'autorisation de mise sur le marché (AMM) pour un inhalateur à triple association destiné au traitement d'entretien de l'asthme. Ce traitement par triple inhalateur unique (trois principes actifs dans un seul dispositif), déjà commercialisé dans près de 50 pays, représente une avancée significative pour les traitements inhalés combinés aux États-Unis, en attendant son approbation.

- En mai 2025, la FDA américaine a approuvé Brekiya, le traitement antimigraineux auto-administré d'Amneal Pharmaceuticals, présenté sous forme d'auto-injecteur prérempli. Ce dispositif ne nécessite ni réfrigération ni assemblage et permet aux patients d'injecter la dose unique directement dans la cuisse, simplifiant ainsi son utilisation pour les personnes souffrant de crises de migraine. La commercialisation du médicament aux États-Unis était prévue pour le second semestre de l'année.

- En mars 2025, la FDA américaine a étendu l'utilisation approuvée du spray nasal Neffy d'ARS Pharmaceuticals, destiné au traitement des réactions allergiques, aux patients pesant entre 15 et 30 kg. Neffy est une alternative sans aiguille aux auto-injecteurs d'adrénaline traditionnels tels que l'EpiPen, conçu pour le traitement rapide de l'anaphylaxie ; cette approbation a élargi la population de patients et devrait accélérer les prescriptions, notamment à l'approche de la rentrée scolaire.

- En février 2025, la FDA américaine a approuvé Onapgo, l'association médicament-dispositif de Supernus Pharmaceuticals, pour le traitement des symptômes moteurs de la maladie de Parkinson. Onapgo délivre l'agent thérapeutique en continu sous la peau, offrant une alternative plus pratique aux injections fréquentes et concluant un cycle de développement de plusieurs années après des difficultés réglementaires initiales.

- En août 2024, la FDA américaine a approuvé le spray nasal Neffy d'ARS Pharmaceuticals comme premier traitement d'urgence sans aiguille pour les réactions allergiques graves (anaphylaxie) chez les adultes et les enfants de 30 kg et plus, offrant une alternative non injectable aux auto-injecteurs d'adrénaline. Cette approbation a marqué un élargissement significatif des options de combinaisons médicament-dispositif dans les soins aigus.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.