North America Drug Safety Solutions And Pharmacovigilance Market

Taille du marché en milliards USD

TCAC :

%

USD

2.04 Billion

USD

5.75 Billion

2025

2033

USD

2.04 Billion

USD

5.75 Billion

2025

2033

| 2026 –2033 | |

| USD 2.04 Billion | |

| USD 5.75 Billion | |

| % | |

|

Segmentation du marché nord-américain des solutions de sécurité des médicaments et de pharmacovigilance, par type (logiciels et services), utilisateurs finaux ( biotechnologies et produits pharmaceutiques, organismes de recherche sous contrat, hôpitaux, prestataires de services externalisés et fournisseurs de soins de santé), canal de distribution (ventes directes et vente au détail) - Tendances du secteur et prévisions jusqu'en 2033

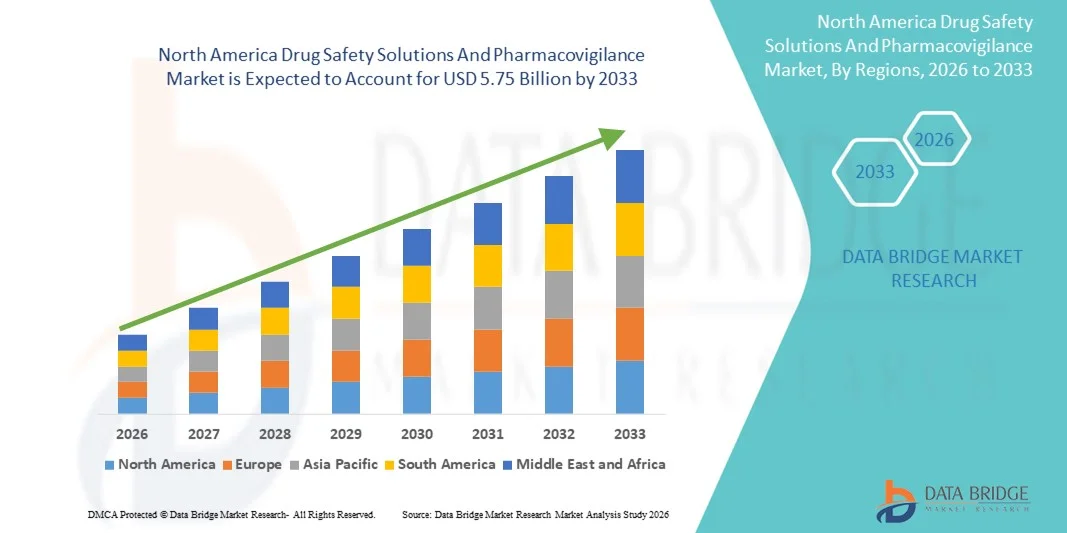

Taille du marché nord-américain des solutions de sécurité des médicaments et de la pharmacovigilance

- Le marché nord-américain des solutions de sécurité des médicaments et de la pharmacovigilance était évalué à 2,04 milliards de dollars américains en 2025 et devrait atteindre 5,75 milliards de dollars américains d'ici 2033 , avec un TCAC de 13,85 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le renforcement des exigences réglementaires, l'adoption croissante des outils numériques dans les essais cliniques et la sensibilisation accrue à la sécurité des patients et à la gestion des risques dans l'industrie pharmaceutique.

- De plus, le recours croissant aux données probantes issues du monde réel, à l'analyse des mégadonnées et aux plateformes de pharmacovigilance basées sur l'IA permet une surveillance plus efficace de la sécurité des médicaments et des effets indésirables. Ces facteurs convergents accélèrent l'adoption des solutions de sécurité des médicaments et de pharmacovigilance, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché nord-américain des solutions de sécurité des médicaments et de la pharmacovigilance

- Les solutions de sécurité des médicaments et la pharmacovigilance sont de plus en plus essentielles pour garantir la sécurité des patients, surveiller les effets indésirables des médicaments et assurer la conformité aux normes réglementaires strictes dans les industries pharmaceutiques et biotechnologiques.

- La demande croissante est alimentée par l'adoption de plateformes numériques de pharmacovigilance, l'intelligence artificielle et l'apprentissage automatique pour la prédiction des effets indésirables, ainsi que par l'intégration de données en vie réelle dans la surveillance de la sécurité des médicaments. Ces facteurs contribuent significativement à l'essor des solutions de sécurité des médicaments et de la pharmacovigilance à l'échelle mondiale.

- Les États-Unis ont dominé le marché des solutions de sécurité des médicaments et de la pharmacovigilance, avec la plus grande part de revenus (environ 42 %) en 2025, grâce à la présence d'entreprises pharmaceutiques de premier plan, à des cadres réglementaires avancés et à l'adoption précoce de solutions de pharmacovigilance basées sur l'IA.

- Le Canada devrait être la région à la croissance la plus rapide au cours de la période de prévision, enregistrant un TCAC de 9,8 %, grâce à la numérisation croissante des soins de santé, aux politiques gouvernementales favorables et à l'augmentation des investissements dans les essais cliniques et la surveillance de l'innocuité des médicaments.

- Le segment des logiciels a représenté la plus grande part de revenus du marché (61,8 %) en 2025, grâce à l'adoption croissante de plateformes intégrées de pharmacovigilance pour la notification des effets indésirables, la détection des signaux et la conformité réglementaire.

Portée du rapport et segmentation du marché des solutions de sécurité des médicaments et de la pharmacovigilance

|

Attributs |

Solutions de sécurité des médicaments et pharmacovigilance : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

• Oracle Health Sciences (États-Unis) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché nord-américain des solutions de sécurité des médicaments et de la pharmacovigilance

Adoption croissante des plateformes de sécurité intégrées et basées sur le cloud

- L'adoption croissante de plateformes de sécurité intégrées et basées sur le cloud constitue une tendance majeure et en pleine accélération sur le marché mondial des solutions de sécurité des médicaments et de la pharmacovigilance. Ces plateformes permettent une collecte, un traitement et un signalement fluides des effets indésirables des médicaments dans de multiples régions et contextes réglementaires.

- Par exemple, en juin 2023, ArisGlobal a lancé LifeSphere Safety, sa plateforme de sécurité basée sur le cloud, offrant la notification en temps réel des événements indésirables, la détection automatisée des signaux et la gestion de la conformité aux normes réglementaires internationales. Ce lancement illustre la tendance vers des systèmes de pharmacovigilance centralisés, évolutifs et interopérables.

- Les plateformes modernes de pharmacovigilance intègrent les dossiers médicaux électroniques (DME), les données des essais cliniques et les informations de surveillance post-commercialisation afin de fournir des informations exploitables pour la gestion des risques.

- L'intégration d'analyses avancées et d'algorithmes d'apprentissage automatique permet la détection précoce des signaux de sécurité, réduisant ainsi le délai d'action face aux risques potentiels liés aux médicaments.

- Cette tendance est également encouragée par les autorités réglementaires qui insistent sur la nécessité d'un signalement transparent et en temps réel pour la sécurité des patients, incitant ainsi les entreprises à adopter des solutions plus efficaces et conformes.

- De plus, l'évolutivité des solutions cloud permet aux entreprises pharmaceutiques de toutes tailles de mettre en œuvre des processus de pharmacovigilance robustes sans investissement important en infrastructure.

Dynamique du marché nord-américain des solutions de sécurité des médicaments et de la pharmacovigilance

Conducteur

Pression réglementaire et augmentation des activités de développement de médicaments

- La complexité croissante des exigences réglementaires en matière de conformité et de pharmacovigilance à l'échelle mondiale est un facteur majeur de croissance du marché. Les autorités réglementaires telles que la FDA, l'EMA et la PMDA imposent un signalement rigoureux des effets indésirables des médicaments, ce qui stimule la demande de solutions automatisées et standardisées.

- Par exemple, en mars 2024, IQVIA a étendu ses services de sécurité et de pharmacovigilance en Europe afin d'aider les entreprises pharmaceutiques à se conformer aux lignes directrices de l'EMA concernant les rapports périodiques de sécurité (PSUR) et les plans de gestion des risques (RMP).

- La croissance rapide des pipelines de développement de médicaments, en particulier pour les produits biologiques et les médicaments de spécialité, accroît le besoin de solutions robustes de surveillance de la sécurité après la mise sur le marché

- Les entreprises pharmaceutiques investissent dans des bases de données de sécurité centralisées pour gérer les données issues des essais cliniques, de la surveillance post-commercialisation et des registres de patients.

- Les systèmes de pharmacovigilance basés sur le cloud améliorent la collaboration entre les équipes internationales, garantissant ainsi des soumissions réglementaires en temps voulu.

- L'accent croissant mis sur les soins centrés sur le patient, la sécurité et la réduction des risques accélère encore l'adoption de plateformes complètes de pharmacovigilance.

Retenue/Défi

Coûts de mise en œuvre élevés et problèmes de sécurité des données

- Malgré les avantages, les coûts de mise en œuvre élevés et la complexité de l'intégration constituent des obstacles à l'adoption par le marché, notamment pour les petites et moyennes entreprises pharmaceutiques. L'investissement initial dans des logiciels avancés, la formation et la refonte des processus peut être considérable.

- Par exemple, la transition des systèmes de sécurité traditionnels vers des plateformes modernes basées sur le cloud peut nécessiter des mois de configuration et de validation, ralentissant temporairement les opérations internes.

- Les préoccupations liées à la confidentialité des données et à la cybersécurité demeurent un frein majeur, car les systèmes de pharmacovigilance traitent des données sensibles concernant les patients et les données cliniques. Toute violation de données peut entraîner des sanctions réglementaires et nuire à la réputation de l'entreprise.

- Garantir la conformité aux réglementations en matière de protection des données telles que le RGPD en Europe, la loi HIPAA aux États-Unis et d'autres lois régionales accroît la complexité opérationnelle.

- Des mises à jour continues, des audits et une validation du système sont nécessaires pour maintenir la conformité réglementaire et éviter d'éventuelles perturbations dans la notification des effets indésirables des médicaments.

- Pour surmonter ces défis, il est nécessaire d'investir stratégiquement dans des solutions sécurisées et évolutives, dans la formation du personnel et dans une infrastructure informatique robuste afin de garantir à la fois la conformité et l'efficacité opérationnelle.

Étendue du marché des solutions de sécurité des médicaments et de la pharmacovigilance en Amérique du Nord

Le marché est segmenté en fonction du type, de l'utilisateur final et du canal de distribution.

- Par type

Le marché des solutions de sécurité des médicaments et de la pharmacovigilance est segmenté en deux catégories : les logiciels et les services. En 2025, le segment des logiciels représentait la plus grande part de marché (61,8 %), grâce à l’adoption croissante de plateformes de pharmacovigilance intégrées pour la notification des effets indésirables, la détection des signaux et la conformité réglementaire. Les entreprises pharmaceutiques et biotechnologiques s’appuient de plus en plus sur les logiciels de sécurité pour automatiser la saisie des cas, le traitement des données et leur soumission aux autorités réglementaires telles que la FDA et l’EMA. L’augmentation du volume des données d’essais cliniques et des activités de surveillance post-commercialisation a renforcé le besoin de bases de données de sécurité centralisées. Les solutions logicielles améliorent l’efficacité opérationnelle, réduisent les erreurs manuelles et garantissent le respect des réglementations internationales. L’intégration aux systèmes de gestion des données cliniques et aux dossiers médicaux électroniques contribue également à cette position dominante. Les mises à jour logicielles continues, alignées sur l’évolution des directives réglementaires, favorisent également l’adoption de ces solutions. Les grandes entreprises privilégient les plateformes sous licence pour leur évolutivité et leur rentabilité à long terme. En conséquence, les logiciels de sécurité demeurent essentiels aux opérations de pharmacovigilance à l’échelle mondiale.

Le segment des services devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 13,9 %, entre 2026 et 2033, sous l'effet de l'externalisation croissante des activités de pharmacovigilance auprès de prestataires spécialisés. Les entreprises pharmaceutiques externalisent de plus en plus le traitement des cas, l'analyse médicale et les soumissions réglementaires afin de réduire leur charge opérationnelle et de maîtriser leurs coûts. La multiplication des PME biotechnologiques ne disposant pas d'expertise interne en matière de sécurité contribue également à accélérer la demande de services. Les organismes de sécurité sous contrat offrent flexibilité et accès à des professionnels qualifiés. Ces services facilitent également la conformité réglementaire dans de nombreuses régions géographiques, avec des exigences variables. L'augmentation du nombre d'autorisations de mise sur le marché et des engagements post-commercialisation renforce la dépendance aux opérations de sécurité externalisées. Par conséquent, les services de pharmacovigilance s'imposent comme un segment à forte croissance à l'échelle mondiale.

- Par l'utilisateur final

Le marché des solutions de sécurité des médicaments et de pharmacovigilance est segmenté, selon l'utilisateur final, en entreprises biotechnologiques et pharmaceutiques, organismes de recherche sous contrat (CRO), hôpitaux, prestataires de services externalisés (KPO/BPO) et établissements de santé. Le segment des entreprises biotechnologiques et pharmaceutiques a représenté la plus grande part de marché (48,4 %) en 2025, grâce à des exigences réglementaires strictes en matière de surveillance de la sécurité des médicaments tout au long de leur cycle de vie. Ces entreprises mènent des essais cliniques approfondis et une surveillance post-commercialisation, générant ainsi d'importants volumes de données de sécurité. La déclaration obligatoire des effets indésirables et les plans de gestion des risques incitent à un investissement continu dans les systèmes de pharmacovigilance. Les lancements mondiaux de médicaments nécessitent des plateformes de sécurité centralisées. Les grandes entreprises pharmaceutiques adoptent des solutions intégrées pour garantir la conformité réglementaire dans toutes les régions. L'accent mis sur la sécurité des patients et la réduction des risques renforce la position dominante de ce segment. L'expansion continue des projets de développement soutient la demande à long terme de solutions de sécurité au sein de ce segment.

Le segment des CRO devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 14,6 %, entre 2026 et 2033, porté par la tendance croissante à externaliser les essais cliniques et les activités de pharmacovigilance. Les CRO gèrent de plus en plus les opérations de pharmacovigilance pour le compte des promoteurs. L'expansion des activités de recherche clinique à l'échelle mondiale alimente la demande de services de sécurité. Les CRO proposent des solutions rentables et évolutives, dotées d'une expertise réglementaire. Les petites entreprises pharmaceutiques privilégient les CRO pour la gestion complète de la sécurité. La croissance des produits biologiques et des médicaments de spécialité favorise également leur adoption. Avec la progression de l'externalisation, les CRO s'imposent comme le segment d'utilisateurs finaux connaissant la croissance la plus rapide.

- Par canal de distribution

Le marché des solutions de sécurité des médicaments et de pharmacovigilance est segmenté, selon le canal de distribution, en ventes directes et ventes au détail. En 2025, le segment des ventes directes représentait la plus grande part de marché (67,2 %), en raison de la complexité et des exigences de personnalisation des solutions de pharmacovigilance. Les éditeurs de logiciels et les prestataires de services collaborent généralement directement avec les entreprises pharmaceutiques afin d'adapter les solutions à leurs besoins réglementaires et opérationnels. Cette collaboration directe garantit une mise en œuvre, une formation et une validation optimales. Les contrats à long terme et les modèles de licences d'entreprise contribuent à la stabilité des revenus. Les exigences de conformité réglementaire favorisent également la collaboration entre fournisseurs et clients via les canaux directs. Les grandes organisations privilégient l'approvisionnement direct pour des raisons de sécurité des données et d'intégration des systèmes. De ce fait, les ventes directes dominent la distribution du marché.

Le segment des ventes au détail devrait connaître la croissance annuelle composée la plus rapide, soit 11,8 %, entre 2026 et 2033, portée par la disponibilité croissante de solutions de sécurité modulaires et basées sur le cloud. Les petites entreprises de biotechnologie et les prestataires de soins de santé privilégient les plateformes prêtes à l'emploi, faciles à déployer. Les modèles de tarification par abonnement améliorent l'accessibilité financière. Le développement des places de marché numériques en santé favorise l'accès aux soins. Les canaux de distribution simplifient les procédures d'approvisionnement pour les acteurs émergents. L'adoption croissante par les PME accélère la croissance. Ainsi, les ventes au détail constituent un canal de distribution en pleine expansion.

Analyse régionale du marché nord-américain des solutions de sécurité des médicaments et de la pharmacovigilance

- L'Amérique du Nord a dominé le marché des solutions de sécurité des médicaments et de la pharmacovigilance, avec la plus grande part de revenus, soit environ 42 % en 2025. Ce leadership s'explique par la forte présence d'entreprises pharmaceutiques et biotechnologiques mondiales, un cadre réglementaire bien établi piloté par des agences telles que la FDA américaine et Santé Canada, et l'adoption précoce de technologies de pharmacovigilance avancées.

- La région a connu une mise en œuvre croissante de plateformes de pharmacovigilance basées sur l'IA et l'apprentissage automatique afin d'améliorer la détection des effets indésirables, la gestion des signaux et la conformité réglementaire.

- De plus, les dépenses élevées en R&D, l'activité importante en matière d'essais cliniques et l'intérêt croissant porté à la surveillance des médicaments après leur mise sur le marché continuent de renforcer la croissance du marché en Amérique du Nord.

Analyse du marché américain des solutions de sécurité des médicaments et de la pharmacovigilance :

En 2025, le marché américain des solutions de sécurité des médicaments et de la pharmacovigilance dominait le marché nord-américain, représentant la majeure partie des revenus régionaux. La croissance du marché américain est portée par la présence de grandes entreprises pharmaceutiques, d’organismes de recherche sous contrat (CRO) et de prestataires de services spécialisés en pharmacovigilance. Les exigences réglementaires strictes en matière d’autorisation de mise sur le marché et de surveillance post-commercialisation, ainsi que l’adoption précoce du traitement des cas par l’IA, de l’analyse des données en vie réelle et des bases de données de sécurité dans le cloud, stimulent fortement la demande. Par ailleurs, la complexité croissante du développement des médicaments, des produits biologiques et des médicaments personnalisés a renforcé le besoin de solutions de pharmacovigilance robustes à toutes les étapes, cliniques et commerciales.

Aperçu du marché canadien des solutions de sécurité des médicaments et de la pharmacovigilance :

Le marché canadien des solutions de sécurité des médicaments et de la pharmacovigilance devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC d’environ 9,8 %. Cette croissance est alimentée par la numérisation croissante des soins de santé, les initiatives gouvernementales de soutien visant à améliorer la surveillance de la sécurité des médicaments et l’augmentation des investissements dans les essais cliniques. La présence grandissante des sociétés pharmaceutiques mondiales et des CRO au Canada, ainsi que l’adoption croissante des systèmes électroniques de déclaration des effets indésirables et des plateformes de pharmacovigilance intégrées, contribuent également à l’expansion du marché. De plus, un alignement plus étroit sur les normes réglementaires internationales encourage les fabricants de produits pharmaceutiques à renforcer leurs activités de sécurité des médicaments au Canada.

Part de marché des solutions de sécurité des médicaments et de la pharmacovigilance en Amérique du Nord

Le secteur des solutions de sécurité des médicaments et de la pharmacovigilance est principalement dominé par des entreprises bien établies, notamment :

• Oracle Health Sciences (États-Unis)

• IQVIA (États-Unis)

• Veeva Systems (États-Unis)

• ArisGlobal (États-Unis)

• Dassault Systèmes (France)

• Cognizant Technology Solutions (États-Unis)

• Wipro (Inde)

• Tata Consultancy Services – TCS (Inde)

• Accenture (Irlande)

• Parexel International (États-Unis)

• ICON plc (Irlande)

• Labcorp Drug Development (États-Unis)

• Medidata Solutions (États-Unis)

• Ennov (France) •

EXTEDO (Allemagne)

• CliniSys (Royaume-Uni)

• United BioSource Corporation (États-Unis)

Dernières évolutions du marché nord-américain des solutions de sécurité des médicaments et de la pharmacovigilance

- En décembre 2023, Thermo Fisher Scientific a lancé CorEvidence, une plateforme de lac de données basée sur le cloud conçue pour optimiser le traitement des cas de pharmacovigilance et la gestion des données de sécurité en rationalisant la gestion des événements indésirables et en répondant aux exigences réglementaires relatives aux études de sécurité post-autorisation.

- En juillet 2024, Oracle a intégré de nouvelles fonctionnalités d'IA à ses solutions Argus et Safety One Intake afin d'aider les entreprises des sciences de la vie à gérer la charge de travail croissante liée aux événements indésirables, à automatiser le traitement des dossiers de pharmacovigilance, à renforcer la conformité réglementaire internationale et à améliorer la confidentialité des données et l'efficacité des rapports. Cette mise à jour illustre la transition vers des plateformes de pharmacovigilance pilotées par l'IA, qui accompagnent les entreprises pharmaceutiques et les CRO dans le respect des exigences réglementaires en constante évolution.

- En avril 2024, Qinecsa Solutions a acquis la société danoise Insife ApS, renforçant ainsi sa position de fournisseur leader de solutions de pharmacovigilance numérique en combinant l'expertise de Qinecsa avec la plateforme HALOPV d'Insife, et améliorant son offre mondiale de gestion des données de sécurité des médicaments et de technologies de pharmacovigilance.

- En novembre 2024, Veeva Systems a étendu sa plateforme Vault Safety en lançant SafetyConnect, permettant une gestion unifiée des cas de pharmacovigilance au sein des filiales mondiales grâce à un triage assisté par l'IA et un traitement multilingue afin d'améliorer la gestion des cas de pharmacovigilance à l'échelle mondiale et d'accélérer les flux de travail de reporting.

- En mars 2025, ArisGlobal a annoncé une collaboration stratégique avec IBM pour intégrer les capacités d'IA d'IBM à ArisGlobal LifeSphere afin d'accélérer le traitement des cas de pharmacovigilance et d'améliorer l'analyse des données de sécurité, reflétant l'adoption croissante de l'IA pour une surveillance de la sécurité et une gestion des risques plus efficaces.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.