North America Electronic Drug Delivery Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

4.52 Billion

USD

8.94 Billion

2024

2032

USD

4.52 Billion

USD

8.94 Billion

2024

2032

| 2025 –2032 | |

| USD 4.52 Billion | |

| USD 8.94 Billion | |

| % | |

|

Segmentation du marché nord-américain des systèmes électroniques d'administration de médicaments, par type (pompes à perfusion électroniques, pompes à perfusion portables, stylos injecteurs électroniques, inhalateurs, auto-injecteurs électroniques, inhalateurs électroniques, capsules électroniques, etc.), composant (capteurs, communicateurs et antennes sans fil, micropompes et régulateurs de débit, réservoirs de médicaments, microcontrôleurs, etc.), connectivité (Bluetooth Low Energy (BLE), Wi-Fi, Ethernet, NB-IoT, etc.), type de système (systèmes alimentés par batterie et systèmes rechargeables), application (diabète, asthme et bronchopneumopathie chronique obstructive (BPCO), sclérose en plaques, hormonothérapie de croissance, immunodéficience, maladies cardiovasculaires, thalassémie, etc.), utilisateur final (soins de santé à domicile, hôpitaux, cliniques, centres ambulatoires, etc.) - Tendances et prévisions du secteur jusqu'en 2032

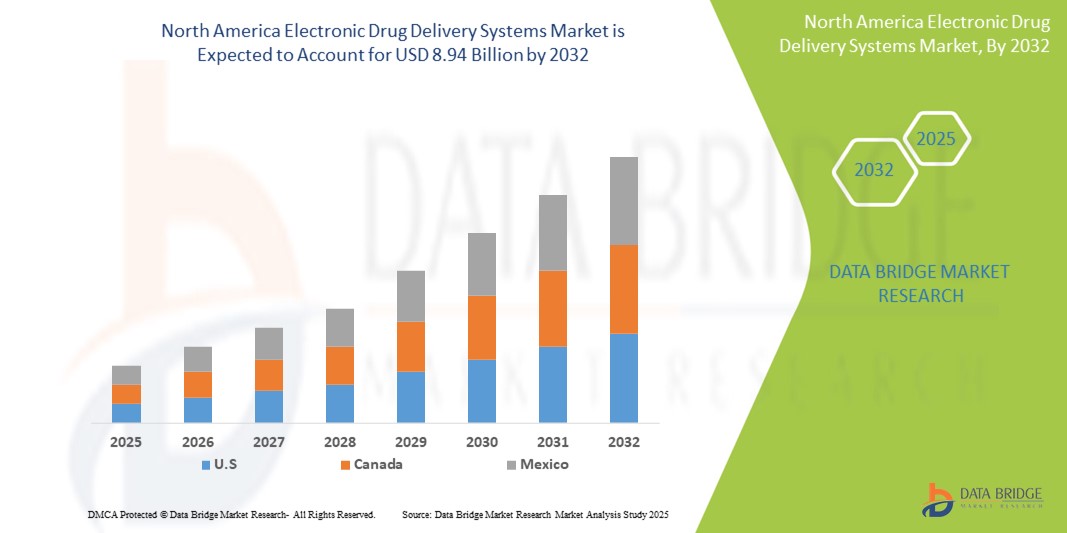

Taille du marché des systèmes électroniques d'administration de médicaments en Amérique du Nord

- La taille du marché des systèmes électroniques d'administration de médicaments en Amérique du Nord était évaluée à 4,52 milliards USD en 2024 et devrait atteindre 8,94 milliards USD d'ici 2032 , à un TCAC de 8,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques et le passage croissant à l'auto-administration de médicaments, soutenus par les progrès des technologies de santé numériques et des dispositifs médicaux connectés.

- De plus, la demande croissante des patients pour des solutions d'administration de médicaments pratiques, précises et technologiques positionne les systèmes électroniques d'administration de médicaments comme un élément essentiel des soins de santé modernes. Ces facteurs convergents accélèrent leur adoption dans les hôpitaux, les services de soins à domicile et les cliniques spécialisées, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des systèmes électroniques d'administration de médicaments en Amérique du Nord

- Les systèmes électroniques d'administration de médicaments, comprenant des inhalateurs connectés, des auto-injecteurs , des pompes à perfusion et des appareils portables , font de plus en plus partie intégrante des soins de santé modernes pour un dosage précis, une meilleure adhésion des patients et une intégration transparente avec les plateformes de santé numériques dans les hôpitaux et les établissements de soins à domicile.

- La demande croissante de systèmes électroniques d'administration de médicaments est principalement motivée par la prévalence croissante des maladies chroniques, la préférence croissante pour l'auto-administration et les progrès technologiques dans les solutions connectées et intelligentes d'administration de médicaments.

- Les États-Unis ont dominé le marché nord-américain des systèmes électroniques d'administration de médicaments avec la plus grande part de revenus de 82,6 % en 2024, soutenus par une infrastructure de soins de santé avancée, une forte adoption de thérapies innovantes et la présence de fabricants de dispositifs médicaux de premier plan.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain des systèmes électroniques d’administration de médicaments au cours de la période de prévision en raison de la numérisation accrue des soins de santé et de l’adoption croissante des thérapies d’auto-administration à domicile.

- Le segment des pompes à perfusion portables a dominé le marché nord-américain des systèmes électroniques d'administration de médicaments, avec une part de marché de 40,84 % en 2024, grâce à leur utilisation répandue dans la prise en charge du diabète et d'autres maladies chroniques. Ces pompes assurent une administration continue de médicaments, améliorant ainsi l'observance thérapeutique et l'efficacité du traitement.

Portée du rapport et segmentation du marché des systèmes électroniques d'administration de médicaments en Amérique du Nord

|

Attributs |

Aperçu du marché des systèmes électroniques d'administration de médicaments en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes électroniques d'administration de médicaments en Amérique du Nord

Intégration avec la santé numérique et les plateformes connectées

- Une tendance importante et croissante sur le marché nord-américain des systèmes électroniques d'administration de médicaments est l'approfondissement de l'intégration avec les plateformes de santé numériques, les applications mobiles et les outils de surveillance basés sur le cloud, améliorant l'observance du traitement par les patients et la surveillance du traitement à distance.

- Par exemple, les inhalateurs connectés tels que Propeller Health et les auto-injecteurs numériques tels qu'Enable Injections s'intègrent aux applications pour suivre les programmes de dosage et fournir des informations en temps réel sur l'observance aux patients et aux prestataires de soins de santé.

- La connectivité intelligente de ces appareils permet des fonctionnalités telles que des rappels de dose automatisés, des analyses d'observance et des alertes prédictives pour les doses oubliées, contribuant ainsi à optimiser les plans de traitement et à réduire les erreurs dans la gestion des maladies chroniques.

- L'intégration transparente des systèmes électroniques d'administration de médicaments avec les plateformes de télésanté et les dossiers médicaux électroniques permet aux prestataires de soins de santé de surveiller plusieurs patients à distance, d'ajuster les thérapies en fonction des données en temps réel et de fournir des interventions personnalisées de manière efficace.

- Cette tendance vers des solutions d'administration de médicaments plus connectées, axées sur les données et centrées sur le patient transforme profondément les attentes et l'engagement des patients dans la prise en charge des maladies chroniques. Par conséquent, des entreprises comme BD et Ypsomed développent des appareils connectés avec suivi en temps réel et fonctionnalités de reporting via des applications.

- La demande de systèmes électroniques d'administration de médicaments avec des solutions de santé numériques intégrées augmente rapidement dans les hôpitaux, les soins à domicile et les cliniques spécialisées, car les patients accordent de plus en plus d'importance à la commodité, à la précision et au retour d'information en temps réel dans leurs plans de traitement.

Dynamique du marché nord-américain des systèmes électroniques d'administration de médicaments

Conducteur

Prévalence croissante des maladies chroniques et préférence pour l'auto-administration

- La prévalence croissante des maladies chroniques telles que le diabète, l’asthme et les maladies auto-immunes, associée à une préférence croissante pour les thérapies auto-administrées, est un facteur majeur de l’adoption accrue des systèmes électroniques d’administration de médicaments.

- Par exemple, en mars 2024, Enable Injections a lancé une plateforme d'auto-injecteur compatible IoT conçue pour la thérapie biologique à domicile, prenant en charge la surveillance à distance et le suivi de l'observance, renforçant ainsi la croissance du marché aux États-Unis.

- Alors que les patients recherchent des options de traitement plus pratiques et plus fiables en dehors des hôpitaux, les systèmes électroniques d'administration de médicaments offrent un dosage précis, des alertes en temps réel et une surveillance à distance, offrant un avantage convaincant par rapport aux méthodes traditionnelles d'administration de médicaments.

- En outre, l’adoption croissante d’appareils de santé connectés et de services de télésanté accroît la demande de systèmes électroniques d’administration de médicaments qui s’intègrent parfaitement dans des écosystèmes plus larges de gestion des patients.

- La commodité des pompes à perfusion portables, des inhalateurs intelligents et des auto-injecteurs connectés, associée aux applications de surveillance en temps réel, favorise leur adoption dans les hôpitaux, les services de soins à domicile et les cliniques spécialisées. La tendance vers des modèles de soins centrés sur le patient et la disponibilité d'appareils conviviaux stimulent la croissance du marché.

Retenue/Défi

Coût des appareils et obstacles à la conformité réglementaire

- Les coûts de développement élevés, les exigences réglementaires complexes et les problèmes de cybersécurité liés aux systèmes d'administration de médicaments connectés posent des défis importants à une adoption plus large en Amérique du Nord.

- Par exemple, les rapports sur les vulnérabilités des auto-injecteurs et des inhalateurs intelligents compatibles IoT ont rendu certains prestataires de soins de santé et patients hésitants à adopter des systèmes entièrement connectés en raison de problèmes de confidentialité et de sécurité des données.

- Répondre à ces préoccupations grâce à une authentification sécurisée, une transmission de données chiffrée et une conformité réglementaire est essentiel pour instaurer la confiance entre les patients et les établissements de santé. Des entreprises comme BD et Ypsomed mettent l'accent sur les fonctionnalités de cybersécurité et la conformité aux normes de la FDA dans leurs actions marketing.

- De plus, le prix relativement élevé des systèmes électroniques avancés d'administration de médicaments par rapport aux dispositifs conventionnels peut limiter leur adoption par les patients sensibles au prix et les petites cliniques, même si les appareils connectés de base deviennent progressivement plus abordables.

- Bien que les coûts diminuent au fil du temps, la prime perçue pour les solutions d'administration de médicaments connectées et intelligentes peut encore entraver l'adoption, en particulier chez les patients moins conscients des avantages

- Surmonter ces défis grâce à une sécurité renforcée des appareils, à l'alignement réglementaire, à l'éducation des patients et à des solutions rentables sera essentiel pour une croissance soutenue du marché en Amérique du Nord.

Portée du marché nord-américain des systèmes électroniques d'administration de médicaments

Le marché est segmenté en fonction du type, du composant, de la connectivité, du type de système, de l'application et de l'utilisateur final.

- Par type

En Amérique du Nord, le marché des systèmes électroniques d'administration de médicaments se segmente en pompes à perfusion électroniques, pompes à perfusion portables, stylos injecteurs électroniques, inhalateurs, auto-injecteurs électroniques, inhalateurs électroniques, capsules électroniques, etc. Le segment des pompes à perfusion portables a dominé le marché avec la plus grande part de chiffre d'affaires (40,84 %) en 2024, grâce à leur adoption généralisée dans la gestion du diabète et d'autres maladies chroniques. Patients et soignants privilégient les pompes portables pour une administration continue et précise des médicaments, améliorant ainsi l'observance du traitement et la qualité de vie. Ces dispositifs sont plébiscités pour leur portabilité, leur design discret et leur intégration aux applications mobiles pour la surveillance à distance. Ce segment bénéficie de la popularité croissante des thérapies auto-administrées et de la numérisation croissante des soins de santé à domicile. De plus, les pompes portables sont compatibles avec des formulations médicamenteuses avancées, telles que les analogues de l'insuline et les produits biologiques, ce qui favorise leur adoption. Leur intégration aux systèmes de télésanté et aux plateformes de surveillance cloud fournit également aux professionnels de santé des données exploitables en temps réel pour optimiser la prise en charge des patients.

Le segment des auto-injecteurs électroniques devrait connaître la croissance la plus rapide, soit 22,1 % entre 2025 et 2032, grâce à la demande croissante de thérapies biologiques et d'auto-administration pour les maladies chroniques telles que la polyarthrite rhumatoïde, la sclérose en plaques et les déficits immunitaires. Les auto-injecteurs sont appréciés pour leur simplicité d'utilisation, réduisant les erreurs de dosage et renforçant la confiance des patients. Leur conception compacte et leur capacité de dosage pré-rempli les rendent adaptés aux soins à domicile, en ambulatoire et en milieu hospitalier. La multiplication des collaborations entre les laboratoires pharmaceutiques et les innovateurs en technologies médicales accroît la disponibilité des auto-injecteurs connectés dotés de fonctionnalités intelligentes telles que les rappels de dose et la surveillance Bluetooth. De plus, l'augmentation des autorisations réglementaires pour les auto-injecteurs conviviaux en Amérique du Nord accélère leur adoption. Ce segment bénéficie également des avancées en matière d'ergonomie, de mécanismes de sécurité et d'intégration aux applications pour smartphone pour le suivi de l'observance thérapeutique, renforçant ainsi l'engagement global des patients.

- Par composant

En termes de composants, le marché est segmenté en capteurs, communicateurs et antennes sans fil, micropompes et régulateurs de débit, réservoirs de médicaments, microcontrôleurs, etc. Le segment des capteurs a dominé le marché avec une part de 36,5 % en 2024, grâce à son rôle essentiel dans la précision du dosage, la surveillance du débit et la sécurité des patients. Les capteurs fournissent un retour d'information en temps réel sur les performances d'administration des médicaments et permettent un ajustement automatique des débits de perfusion ou d'injection. Leur intégration aux plateformes connectées facilite la surveillance à distance, la détection précoce des dysfonctionnements et l'amélioration de l'efficacité des traitements. Les professionnels de santé et les patients s'appuient de plus en plus sur les capteurs pour le suivi de l'observance thérapeutique, les alertes automatisées et les interventions préventives. Des capteurs avancés sont en cours de développement pour prendre en charge les formulations médicamenteuses complexes, notamment les produits biologiques et les solutions à haute viscosité. L'amélioration continue de la miniaturisation et de la fiabilité des capteurs renforce encore leur domination dans les dispositifs électroniques d'administration de médicaments.

Le segment des communicateurs et antennes sans fil devrait connaître le TCAC le plus rapide, soit 21,8 %, entre 2025 et 2032, grâce à la demande croissante de systèmes d'administration de médicaments connectés. La communication sans fil permet un transfert fluide des données vers les applications mobiles, les serveurs cloud et les tableaux de bord des prestataires de soins. Les appareils dotés de fonctionnalités BLE, Wi-Fi ou NB-IoT permettent la surveillance à distance, le suivi de l'observance thérapeutique des patients et la personnalisation des notifications de dosage. L'adoption croissante de la télésanté et de la gestion à distance des patients en Amérique du Nord favorise considérablement l'intégration de modules sans fil dans les systèmes modernes d'administration de médicaments. Ce segment bénéficie également des avancées technologiques en matière de communication basse consommation et de protocoles de transmission de données sécurisés. Les entreprises pharmaceutiques collaborent de plus en plus avec les fournisseurs de technologies médicales pour intégrer la communication sans fil aux solutions thérapeutiques connectées, accélérant ainsi leur croissance.

- Par connectivité

En termes de connectivité, le marché est segmenté en Bluetooth Low Energy (BLE), Wi-Fi, Ethernet, NB-IoT, etc. Le segment BLE dominait le marché avec une part de 38,2 % en 2024, grâce à sa faible consommation d'énergie, sa connectivité fiable à courte portée et son intégration transparente aux smartphones. Les appareils compatibles BLE permettent aux patients de suivre leur dosage, de recevoir des alertes d'observance et de se synchroniser avec les applications de santé mobiles sans recharges fréquentes. Les professionnels de santé utilisent la connectivité BLE pour la surveillance à distance et la gestion de l'observance en temps réel. Sa compatibilité avec les appareils portables, les auto-injecteurs et les pompes à perfusion intelligentes en fait le choix privilégié pour les systèmes portables d'administration de médicaments. Le BLE garantit également une communication peer-to-peer sécurisée et minimise les interférences, un atout essentiel pour les applications cliniques. Ce segment est également soutenu par l'adoption croissante de solutions de santé numériques mobiles et d'approches thérapeutiques centrées sur le patient.

Le segment Wi-Fi devrait connaître la croissance la plus rapide, soit 23,5 % entre 2025 et 2032, grâce à sa capacité à prendre en charge le transfert continu de données en temps réel et son intégration aux plateformes de télésanté cloud. Les appareils Wi-Fi offrent des mises à jour automatiques, des diagnostics à distance et une gestion optimisée des appareils pour les professionnels de santé et les soignants. Cette connectivité facilite l'analyse prédictive, le suivi de l'observance thérapeutique et l'engagement des patients. La croissance des solutions de thérapie connectée en milieu hospitalier, combinée à l'adoption croissante des soins à domicile, favorise l'intégration de la connectivité Wi-Fi. Ce segment bénéficie de besoins en bande passante plus élevés pour les thérapies complexes et la surveillance multiparamétrique. De plus, le Wi-Fi permet une interopérabilité transparente avec d'autres plateformes de santé numérique, contribuant ainsi à l'amélioration des résultats des patients et à l'optimisation des traitements.

- Par type de système

En fonction du type de système, le marché est segmenté en systèmes alimentés par batterie et systèmes rechargeables. Le segment des systèmes alimentés par batterie dominait avec une part de marché de 42,1 % en 2024, grâce à sa facilité d'utilisation, sa maintenance minimale et sa large disponibilité pour les pompes à perfusion et les auto-injecteurs portables. Les systèmes alimentés par batterie assurent une administration ininterrompue du traitement et sont pratiques pour les patients à domicile qui n'ont pas toujours accès à des recharges fréquentes. Leur fiabilité et leur portabilité les rendent particulièrement adaptés à la prise en charge des maladies chroniques. Ce segment est encore renforcé par l'adoption croissante de dispositifs jetables et préremplis fonctionnant sur batterie pour une utilisation unique ou de courte durée. Les prestataires de soins de santé privilégient les systèmes alimentés par batterie pour leur simplicité, leur faible complexité opérationnelle et leurs performances constantes en milieu hospitalier et à domicile. Les innovations continues en matière d'efficacité et de longévité des batteries renforcent également leur domination sur le marché.

Le segment des systèmes rechargeables devrait connaître la croissance la plus rapide, soit 20,6 % entre 2025 et 2032, grâce à l'adoption croissante des pompes à perfusion portables, des auto-injecteurs connectés et des dispositifs d'administration de médicaments avancés nécessitant une capacité énergétique accrue. Les systèmes rechargeables prennent en charge les dispositifs dotés de capteurs intégrés, de modules de communication sans fil et d'une fonctionnalité de perfusion continue. Ce segment bénéficie de la demande des patients pour des solutions thérapeutiques durables et respectueuses de l'environnement. Les avancées technologiques en matière de batteries à charge rapide et d'électronique économe en énergie stimulent leur adoption. Les hôpitaux et les cliniques spécialisées adoptent de plus en plus les systèmes rechargeables afin de réduire leurs coûts opérationnels à long terme. Les systèmes rechargeables permettent également de concevoir des dispositifs multifonctionnels dotés de fonctionnalités avancées, telles que la surveillance en temps réel et le suivi de l'observance thérapeutique, stimulant ainsi la croissance du marché.

- Par application

En fonction des applications, le marché est segmenté en diabète, asthme et BPCO, sclérose en plaques, traitement par hormone de croissance, déficit immunitaire, maladies cardiovasculaires, thalassémie, etc. Le segment du diabète a dominé le marché avec une part de 44,3 % en 2024, porté par des taux de prévalence élevés aux États-Unis et au Canada et par l'adoption croissante des pompes à insuline et des systèmes de surveillance de la glycémie connectés. Patients et soignants privilégient les systèmes électroniques d'administration de médicaments pour un dosage précis de l'insuline, un meilleur contrôle glycémique et une réduction des risques de complications. L'intégration avec les applications mobiles et la surveillance dans le cloud améliorent l'observance et la gestion du traitement à distance. La sensibilisation croissante aux soins centrés sur le patient et à la gestion du diabète à domicile renforce la domination de ce segment. Les avancées technologiques des pompes à insuline et des systèmes de perfusion portables permettent une administration continue et personnalisée des médicaments. Les fabricants de dispositifs destinés au diabète continuent d'innover, proposant des dispositifs connectés, un dosage basé sur l'IA et des alertes pour optimiser les résultats thérapeutiques.

Le segment de l'asthme et de la BPCO devrait connaître le TCAC le plus rapide, soit 21,4 % entre 2025 et 2032, grâce à l'utilisation croissante d'inhalateurs intelligents dotés de fonctions de surveillance connectée. Ces dispositifs permettent aux patients de suivre l'utilisation de leurs inhalateurs, d'améliorer l'observance thérapeutique et de transmettre des données en temps réel aux professionnels de santé. La prévalence croissante des maladies respiratoires et la sensibilisation croissante aux solutions thérapeutiques numériques favorisent une adoption rapide. L'intégration aux plateformes de télésanté permet une prise en charge à distance des maladies et un ajustement personnalisé du traitement. Les avancées technologiques en matière de capteurs, de connectivité et de compatibilité des formulations médicamenteuses stimulent la croissance du segment. La préférence des patients pour l'auto-administration, la commodité et l'optimisation de l'observance thérapeutique favorisent l'adoption en soins à domicile et en ambulatoire.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en soins à domicile, hôpitaux, cliniques, centres ambulatoires et autres. Le segment des soins à domicile a dominé le marché avec une part de chiffre d'affaires de 39,7 % en 2024, en raison de la préférence croissante pour l'auto-administration des traitements dans la prise en charge des maladies chroniques. Les patients bénéficient de pompes à perfusion portables, d'auto-injecteurs et d'inhalateurs connectés qui fournissent un suivi en temps réel de l'observance thérapeutique et un suivi à distance par les professionnels de santé. Ce segment est renforcé par la prévalence croissante des maladies chroniques, l'intégration de la télésanté et les initiatives gouvernementales favorisant les soins à domicile. L'adoption des soins à domicile réduit les visites à l'hôpital, améliore le confort des patients et diminue les coûts des soins de santé. Les appareils connectés assurent une collecte continue de données pour les soignants et les cliniciens, contribuant ainsi à de meilleurs résultats thérapeutiques. Les soins à domicile restent privilégiés pour leur commodité, l'indépendance des patients et l'accessibilité des solutions thérapeutiques numériques.

Le secteur hospitalier devrait connaître le TCAC le plus rapide, soit 22,0 % entre 2025 et 2032, grâce à l'adoption massive des pompes à perfusion électroniques, des auto-injecteurs connectés et des dispositifs portables pour l'administration des traitements en milieu hospitalier et ambulatoire. Les hôpitaux bénéficient de systèmes numériques intégrés d'administration de médicaments pour la surveillance à distance, le dosage automatisé et l'optimisation des flux de travail. Les investissements croissants dans les infrastructures hospitalières, les programmes de prise en charge des maladies chroniques et l'adoption de technologies de santé connectées soutiennent une croissance rapide. Ce secteur bénéficie également de l'utilisation croissante de thérapies à forte valeur ajoutée nécessitant une administration précise et programmable des médicaments. Les hôpitaux privilégient les dispositifs dotés de fonctionnalités de sécurité avancées, d'intégration de capteurs et de connectivité, améliorant ainsi l'efficacité des traitements et les résultats pour les patients.

Analyse régionale du marché nord-américain des systèmes électroniques d'administration de médicaments

- Les États-Unis ont dominé le marché nord-américain des systèmes électroniques d'administration de médicaments avec la plus grande part de revenus de 82,6 % en 2024, soutenus par une infrastructure de soins de santé avancée, une forte adoption de thérapies innovantes et la présence de fabricants de dispositifs médicaux de premier plan.

- Les patients et les prestataires de soins de santé de la région apprécient grandement la commodité, la précision et les capacités de surveillance à distance offertes par les systèmes électroniques d'administration de médicaments, notamment les pompes à perfusion portables, les auto-injecteurs et les inhalateurs intelligents.

- Cette adoption généralisée est en outre soutenue par une infrastructure de soins de santé avancée, une forte présence des principaux fabricants de dispositifs médicaux et une intégration croissante des plateformes de santé numériques, établissant les systèmes électroniques d'administration de médicaments comme une solution privilégiée dans les soins à domicile, les hôpitaux et les cliniques spécialisées.

Aperçu du marché américain des systèmes électroniques d'administration de médicaments

Le marché américain des systèmes électroniques d'administration de médicaments a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, stimulé par la prévalence croissante de maladies chroniques telles que le diabète, l'asthme et les maladies auto-immunes. Patients et professionnels de santé privilégient de plus en plus les solutions thérapeutiques connectées et auto-administrées qui améliorent la précision du dosage, l'observance et la surveillance à distance. L'adoption croissante de pompes à perfusion portables, d'inhalateurs intelligents et d'auto-injecteurs, combinée à leur intégration dans les applications mobiles de santé et les plateformes cloud, stimule la croissance du marché. De plus, les initiatives en faveur des soins à domicile, de l'intégration de la télésanté et des modèles de soins centrés sur le patient contribuent significativement à l'expansion du marché américain.

Aperçu du marché canadien des systèmes électroniques d'administration de médicaments

Le marché canadien des systèmes électroniques d'administration de médicaments devrait connaître une croissance substantielle au cours de la période de prévision, principalement stimulée par la prévalence croissante des maladies chroniques et les initiatives gouvernementales favorisant l'adoption de la santé numérique. La sensibilisation accrue des patients et des professionnels de la santé aux avantages des dispositifs d'administration de médicaments connectés favorise la pénétration du marché. Les solutions de soins à domicile et les plateformes de télésurveillance favorisent l'adoption en milieu résidentiel et ambulatoire. De plus, l'infrastructure de santé bien établie du Canada et l'accent mis sur la thérapie centrée sur le patient encouragent l'adoption de ces dispositifs dans les hôpitaux, les cliniques et les programmes de soins à domicile.

Aperçu du marché mexicain des systèmes électroniques d'administration de médicaments

Le marché mexicain des systèmes électroniques d'administration de médicaments devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par une sensibilisation accrue à la gestion des maladies chroniques, le développement des infrastructures de santé et l'adoption croissante de solutions thérapeutiques connectées. Les patients recherchent de plus en plus des solutions d'auto-administration de médicaments, telles que les pompes à perfusion portables, les auto-injecteurs et les inhalateurs intelligents. Les initiatives gouvernementales visant à améliorer l'accessibilité aux soins de santé et l'intégration de la télésanté soutiennent la croissance du marché. De plus, l'augmentation des investissements privés dans le secteur de la santé et les partenariats avec des fabricants internationaux de dispositifs médicaux améliorent la disponibilité des systèmes avancés d'administration de médicaments. La croissance de la population urbaine et l'augmentation du revenu disponible au Mexique favorisent l'adoption de ces solutions, tant en milieu hospitalier qu'à domicile.

Part de marché des systèmes électroniques d'administration de médicaments en Amérique du Nord

L'industrie nord-américaine des systèmes électroniques d'administration de médicaments est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Insulet Corporation (États-Unis)

- BD (États-Unis)

- AbbVie Inc. (États-Unis)

- Eisai Co., Ltd. (États-Unis)

- Dexcom, Inc. (États-Unis)

- Novo Nordisk A/S (États-Unis)

- Sanofi (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- F. Hoffmann-La Roche Ltd (États-Unis)

- Abbott (États-Unis)

- Bayer (États-Unis)

- GSK plc (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Lilly USA, LLC (États-Unis)

- Bristol-Myers Squibb Company (États-Unis)

- AstraZeneca (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

- Amgen Inc. (États-Unis)

Quels sont les développements récents sur le marché des systèmes électroniques d’administration de médicaments en Amérique du Nord ?

- En juillet 2025, Becton Dickinson (BD) a annoncé son premier essai clinique, sponsorisé par une industrie pharmaceutique, utilisant l'injecteur portable BD Libertas. Ce système d'administration de médicaments innovant, prérempli et prêt à l'emploi, est conçu pour permettre l'administration de produits biologiques complexes par injection sous-cutanée. L'essai vise à évaluer les performances du dispositif en conditions réelles.

- En mai 2025, Medtronic a annoncé son intention de scinder sa division Diabète en une société autonome. La nouvelle entité, dont le siège social sera situé à Northridge, en Californie, devrait employer environ 8 000 personnes. Cette opération s'inscrit dans le cadre de la restructuration à long terme de Medtronic visant à se concentrer sur ses activités les plus lucratives, notamment les dispositifs cardiaques.

- En avril 2025, Dexcom a annoncé que son système de surveillance continue de la glycémie (SCG) G7 15 jours avait reçu l'autorisation de la FDA. Cet appareil est conçu pour les personnes diabétiques de 18 ans et plus et devrait être commercialisé aux États-Unis au second semestre 2025. Il s'agit du système de SCG portable le plus précis et le plus durable de l'entreprise.

- En avril 2025, Medtronic a annoncé le dépôt d'une demande 510(k) auprès de la Food and Drug Administration (FDA) américaine pour une pompe à insuline interopérable conçue pour fonctionner en parfaite harmonie avec le système de surveillance continue de la glycémie (SCG) d'Abbott. Cette collaboration vise à améliorer la gestion du diabète en intégrant le capteur CGM d'Abbott aux dispositifs d'administration d'insuline de Medtronic, permettant ainsi des ajustements automatiques de l'insuline afin de maintenir la glycémie dans les limites cibles.

- En août 2024, Insulet a annoncé que son système automatisé d'administration d'insuline Omnipod 5 avait reçu l'autorisation de la FDA pour une utilisation chez les personnes de 18 ans et plus atteintes de diabète de type 2. Omnipod 5 est ainsi devenu le premier et le seul système automatisé d'administration d'insuline homologué par la FDA pour la prise en charge du diabète de type 1 et de type 2.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.