North America Fishery And Aquaculture Market

Taille du marché en milliards USD

TCAC :

%

USD

7.29 Billion

USD

12.15 Billion

2024

2032

USD

7.29 Billion

USD

12.15 Billion

2024

2032

| 2025 –2032 | |

| USD 7.29 Billion | |

| USD 12.15 Billion | |

| % | |

|

Segmentation du marché nord-américain de la pêche et de l'aquaculture, par type de produit (équipement et aliments pour poissons), système de production aquacole (systèmes terrestres, systèmes aquatiques, systèmes de recyclage, systèmes d'élevage intégrés et autres), environnement (eau de mer, eau douce et eau saumâtre), application (larves, juvéniles et adultes), échelle de production (petite, moyenne et grande échelle), catégorie (biologique et conventionnelle), provenance (végétale et animale), forme (sèche, humide et humide), fonction (valeur rationnelle de la pêche et de l'aquaculture, apport énergétique, amélioration de la digestibilité, conservation des aliments, gestion des cytotoxiques et autres), technologie (pêche et aquaculture intelligentes, pêche et aquaculture conventionnelles), épices (poissons, crustacés et mollusques) - Tendances et prévisions du secteur jusqu'en 2032

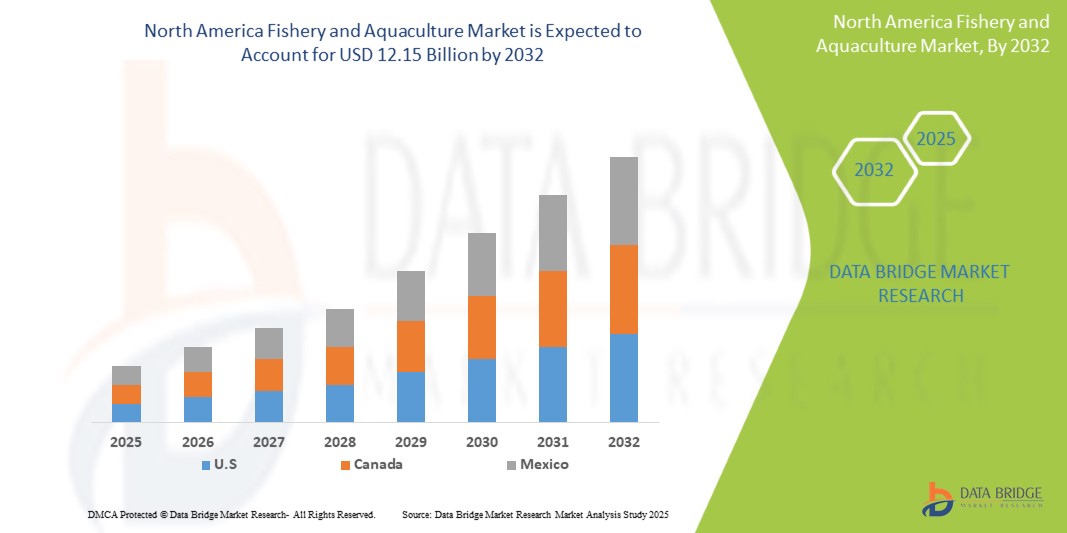

Taille du marché nord-américain de la pêche et de l'aquaculture

- La taille du marché nord-américain de la pêche et de l'aquaculture était évaluée à 7,29 milliards USD en 2024 et devrait atteindre 12,15 milliards USD d'ici 2032 , à un TCAC de 6,8 % au cours de la période de prévision.

- Le marché nord-américain de la pêche et de l'aquaculture est stimulé par la demande croissante de fruits de mer en Amérique du Nord, la croissance démographique, les progrès de la technologie de l'aquaculture et la sensibilisation croissante à la santé.

- Les pratiques durables, le soutien gouvernemental et l’expansion des opportunités d’exportation stimulent davantage la croissance du marché et attirent des investissements importants dans le secteur.

Analyse du marché nord-américain de la pêche et de l'aquaculture

- Le marché nord-américain de la pêche et de l'aquaculture est un segment essentiel de l'industrie agroalimentaire nord-américaine. Il englobe l'élevage, la récolte et la transformation d'organismes aquatiques, notamment de poissons, de crustacés et d'algues. Il constitue une source majeure de protéines et de moyens de subsistance, notamment dans les régions côtières et en développement. Ce marché englobe la pêche de capture sauvage et l'aquaculture (pisciculture), cette dernière gagnant en importance en raison des préoccupations liées à la surpêche et des exigences de durabilité.

- Les acteurs du marché se concentrent sur les innovations technologiques telles que les systèmes d'aquaculture en recirculation (SAR), la sélection génétique et la gestion des maladies afin d'améliorer la productivité et l'efficacité environnementale. Ces avancées sont essentielles pour répondre à la demande croissante de produits de la mer en Amérique du Nord, alimentée par la croissance démographique, l'urbanisation et l'évolution des préférences alimentaires vers des aliments riches en protéines et faibles en matières grasses.

- La région des États-Unis devrait dominer le marché nord-américain de la pêche et de l'aquaculture avec une part de marché de 64,68 % en 2025 et devrait croître avec le TCAC le plus élevé au cours de la période de prévision, grâce à son vaste littoral, ses conditions climatiques favorables, le soutien du gouvernement et une consommation intérieure élevée.

- Le segment des aliments pour poissons devrait dominer le marché nord-américain de la pêche et de l'aquaculture d'ici 2025, représentant la plus grande part de marché (60,03 %) grâce à son évolutivité, son potentiel de durabilité et sa capacité à répondre à une demande constante. Ce segment est de plus en plus influencé par la préférence des consommateurs pour des produits de la mer traçables, écolabellisés et issus d'élevage, ce qui renforce son rôle dans la sécurité alimentaire nord-américaine.

Portée du rapport et segmentation du marché nord-américain de la pêche et de l'aquaculture

|

Attributs |

Aperçu du marché nord-américain de la pêche et de l'aquaculture |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une production et une capacité géographiquement représentées par entreprise, des configurations de réseau de distributeurs et de partenaires, une analyse détaillée et mise à jour des tendances des prix et une analyse des déficits de la chaîne d'approvisionnement et de la demande. |

Tendances du marché nord-américain de la pêche et de l'aquaculture

Innovation dans les produits d'aquaculture fonctionnelle et la nutrition personnalisée

- Le marché nord-américain de la pêche et de l'aquaculture connaît une transformation notable à mesure que la demande augmente pour des produits de la mer fonctionnels et une nutrition personnalisée adaptée aux besoins de santé individuels, aux modes de vie alimentaires et aux préférences en matière de durabilité.

- Cette tendance pousse les producteurs à aller au-delà des offres traditionnelles et à développer des produits d'aquaculture enrichis contenant des acides gras oméga-3, des probiotiques, du collagène et d'autres ingrédients bioactifs qui favorisent la santé cardiaque, la fonction cérébrale, l'immunité et le bien-être général.

- Par exemple, les entreprises innovent avec des aliments pour poissons enrichis et des méthodes d’élevage contrôlées qui améliorent les profils nutritionnels des espèces d’élevage comme le saumon, le tilapia et les crevettes, les rendant ainsi plus attrayantes pour les consommateurs soucieux de leur santé.

- L'intérêt croissant pour les aliments aquacoles à base de plantes, les ingrédients dérivés d'algues et l'aquaculture sans antibiotiques renforce cette tendance, en s'alignant sur les exigences des consommateurs en matière de label propre et de respect de l'environnement.

- L'essor de la nutrition personnalisée dans le secteur des fruits de mer est également alimenté par les progrès de l'IA et de la génomique, permettant des solutions diététiques sur mesure qui intègrent des types de fruits de mer ou des nutriments spécifiques pour des objectifs de santé individuels.

- Cela reflète une évolution plus large des consommateurs vers des soins de santé préventifs, une transparence des étiquettes propres et des sources alimentaires riches en nutriments, positionnant l'aquaculture fonctionnelle comme un contributeur essentiel aux régimes alimentaires modernes et sains.

Dynamique du marché nord-américain de la pêche et de l'aquaculture

Conducteur

La demande croissante en Amérique du Nord pour des sources alimentaires durables et riches en protéines

- À mesure que la population nord-américaine augmente et que les revenus augmentent, en particulier dans les marchés émergents, la consommation de fruits de mer s'accélère en raison de sa teneur élevée en protéines, de son faible profil en matières grasses et de ses nutriments essentiels comme les oméga-3.

- L'aquaculture est devenue la source de protéines animales qui connaît la croissance la plus rapide, soutenue par des avancées technologiques qui permettent une pisciculture efficace et à grande échelle avec un impact environnemental minimal.

- Les consommateurs recherchent de plus en plus des produits de la mer issus de sources durables et certifiés, ce qui incite les principaux détaillants et marques à investir dans des chaînes d'approvisionnement aquacoles traçables et éco-labellisés.

- En janvier 2025, selon un rapport de la North America Aquaculture Alliance, plus de 55 % des fruits de mer consommés proviennent désormais de l'aquaculture, ce qui reflète sa domination et sa fiabilité croissantes par rapport aux pêcheries sauvages.

- De plus, les entreprises adoptent des systèmes d’aquaculture en recirculation (RAS), l’aquaculture offshore et la surveillance basée sur l’IA pour améliorer les rendements tout en réduisant l’empreinte écologique – des facteurs clés de l’expansion du marché.

- L'aquaculture offre également une stabilité de la production, évitant les problèmes saisonniers et de surpêche qui ont un impact sur les stocks sauvages, ce qui en fait une source de protéines plus fiable et évolutive pour l'avenir.

Retenue/Défi

Coûts opérationnels et de conformité élevés pour les petits producteurs aquacoles

- Alors que la demande de produits aquacoles haut de gamme et durables augmente, le coût de la satisfaction des normes de qualité, de sécurité et de durabilité présente des défis importants, en particulier pour les petits et moyens producteurs.

- Les dépenses comprennent les aliments spécialisés, les systèmes de filtration de l'eau, les mesures de prévention des maladies, la surveillance environnementale, la main-d'œuvre et les certifications (par exemple, ASC, BAP, biologique).

- En septembre 2024, une étude de la Banque mondiale a noté que le coût de mise en place d'un système d'aquaculture en recirculation à moyenne échelle pourrait dépasser 1 million de dollars, le rendant inaccessible aux petits opérateurs sans soutien financier.

- En outre, les changements réglementaires fréquents concernant l’impact environnemental, l’utilisation d’antibiotiques et le bien-être animal augmentent la charge qui pèse sur les producteurs, en particulier dans les régions où le soutien institutionnel est limité.

- Les barrières technologiques et le manque d’infrastructures numériques entravent également l’adoption d’outils agricoles intelligents tels que la surveillance par l’IA, l’alimentation automatisée et le contrôle précis de la qualité de l’eau.

- Ces défis limitent l’innovation, l’évolutivité de la production et la capacité des petits acteurs à participer aux marchés d’exportation à forte valeur ajoutée, ce qui conduit à une concentration du marché entre des entreprises plus grandes et bien capitalisées.

- Sans un meilleur accès au financement, à la formation et aux incitations gouvernementales, de nombreuses petites entreprises aquacoles risquent d’être laissées pour compte dans le processus de modernisation du secteur.

Portée du marché nord-américain de la pêche et de l'aquaculture

Le marché est segmenté sur la base du type de produit, du système de production aquacole, de l'environnement, de l'application, de la vente de la production, de la catégorie, de la source, de la forme, de la fonction, de la technologie et des espèces.

• Par type de produit

En fonction du type de produit, le marché nord-américain de la pêche et de l'aquaculture est segmenté en aliments aquacoles et équipements. Les aliments aquacoles devraient dominer le marché avec 59,37 % en 2025 et connaître la croissance la plus rapide au cours de la période de prévision. La demande mondiale croissante d'aliments pour poissons de haute qualité et riches en nutriments alimente cette croissance. Les innovations en matière de protéines végétales, de probiotiques et d'additifs fonctionnels améliorent la santé et la croissance des poissons et favorisent des pratiques aquacoles durables. Ces avancées répondent aux besoins des systèmes d'élevage intensif tout en s'alignant sur les préférences éco-responsables des consommateurs, favorisant ainsi leur adoption généralisée dans les exploitations commerciales. La pression réglementaire visant à réduire la surpêche et la dépendance aux poissons sauvages pour les ingrédients alimentaires a accéléré la transition vers des formulations alternatives. Les fabricants d'aliments aquacoles investissent massivement en R&D pour améliorer la digestibilité et minimiser le ruissellement de nutriments, responsable de la pollution des eaux. L'intégration d'outils numériques pour la formulation et le contrôle du dosage des aliments optimise encore davantage l'efficacité. L'équipement, bien que plus petit, prend en charge l'automatisation de l'alimentation, de l'aération et de la surveillance, en particulier dans les configurations d'aquaculture intelligentes.

• Par système de production aquacole

En fonction du système de production aquacole, le marché nord-américain de la pêche et de l'aquaculture est segmenté en systèmes aquatiques, systèmes terrestres, systèmes de recyclage, systèmes d'élevage intégré, etc. Les systèmes aquatiques détenaient la plus grande part de marché (68,84 %) en 2025 et devraient connaître la croissance la plus rapide au cours de la période de prévision. Ce segment comprend les étangs, les bassins et les cages offshore qui utilisent des plans d'eau naturels pour la pisciculture. Ces systèmes sont plébiscités pour leur rentabilité, leur évolutivité et leur capacité à fournir des environnements d'élevage naturels. Grâce à un contrôle gérable de la qualité de l'eau et à des coûts d'infrastructure réduits, ils attirent des investissements importants de la part des opérateurs commerciaux. Leur adaptabilité à diverses espèces et régions favorise des rendements élevés, ce qui en fait un choix privilégié pour le développement durable et à grande échelle de l'aquaculture. Les étangs restent la méthode la plus courante dans les pays en développement en raison des faibles barrières à l'entrée et de l'utilisation des ressources en eau existantes. Les pays côtiers investissent de plus en plus dans les systèmes de cages offshore afin de réduire leur impact environnemental et d'accroître leur capacité de production. Les subventions gouvernementales et les partenariats public-privé soutiennent la modernisation des fermes aquacoles traditionnelles. Ces systèmes bénéficient d’un échange d’eau naturel, réduisant ainsi le besoin de filtration artificielle.

• Par environnement

En fonction de l'environnement, le marché nord-américain de la pêche et de l'aquaculture est segmenté en eau douce, eau de mer et eau saumâtre. L'eau douce détenait la plus grande part (55,49 %) en 2025 et devrait connaître la croissance la plus rapide au cours de la période de prévision. Cette croissance est tirée par l'abondance des ressources en eaux intérieures telles que les rivières, les lacs et les réservoirs, en particulier dans les régions en développement. Les systèmes d'eau douce présentent moins de défis techniques que les environnements marins ou saumâtres, ce qui les rend accessibles et rentables. Des espèces comme le tilapia, la carpe et le poisson-chat prospèrent dans ces conditions et sont largement consommées localement. Les faibles coûts d'exploitation, associés à une forte demande intérieure et au soutien gouvernemental, font de l'aquaculture en eau douce un contributeur essentiel à la sécurité alimentaire et aux moyens de subsistance en milieu rural. La Chine, l'Inde et l'Égypte sont des producteurs de premier plan, exploitant de vastes bassins fluviaux et des réseaux d'irrigation. Les petits exploitants associent souvent la pisciculture à la riziculture, augmentant ainsi la productivité par unité de surface. Des systèmes de recirculation sont adoptés dans les fermes d'eau douce pour économiser l'eau et améliorer la biosécurité.

• Sur demande

En fonction des applications, le marché nord-américain de la pêche et de l'aquaculture est segmenté en adultes, juvéniles et larves. Les adultes détenaient la plus grande part de marché (73,29 %) en 2025 et devraient connaître la croissance la plus rapide au cours de la période de prévision. Cette domination s'explique par la forte demande des consommateurs pour des poissons matures, prêts à être commercialisés et adaptés à la consommation directe et à l'exportation. Les poissons adultes sont généralement vendus entiers ou transformés, ce qui en fait la principale source de revenus de l'aquaculture. Des stratégies d'alimentation efficaces, une gestion sanitaire optimisée et des techniques d'élevage améliorées garantissent des taux de survie élevés et une prise de poids optimale. Les producteurs à grande échelle se concentrent sur ce stade pour maximiser leur rentabilité, ce qui en fait la phase la plus importante économiquement de la chaîne de valeur de l'aquaculture. La phase de grossissement (stade adulte) représente plus de 70 % des coûts de production totaux, ce qui souligne l'importance de l'efficacité. Les systèmes d'alimentation automatisés et la surveillance de l'oxygène sont largement utilisés pour soutenir une croissance rapide. Les épidémies à ce stade peuvent entraîner des pertes massives, ce qui incite à investir dans les vaccins et la biosécurité.

• Par échelle de production

En termes d'échelle de production, le marché nord-américain de la pêche et de l'aquaculture est segmenté en grandes, moyennes et petites exploitations. La grande exploitation détenait la part la plus importante (49,49 %) en 2025 et devrait connaître la croissance la plus rapide au cours de la période de prévision. Ces exploitations bénéficient de l'automatisation industrielle, de systèmes de surveillance avancés et de chaînes d'approvisionnement intégrées qui garantissent une production et un contrôle qualité constants. Les grandes exploitations réalisent des économies d'échelle, réduisant ainsi leurs coûts unitaires et augmentant leur rentabilité. Elles adoptent de plus en plus de technologies agricoles intelligentes pour l'alimentation, la gestion de l'eau et la prévention des maladies. Face à la demande croissante de produits de la mer au Moyen-Orient et en Afrique, les grands producteurs sont bien placés pour répondre aux besoins du marché de manière efficace et durable, attirant ainsi d'importants investissements privés et publics. Les multinationales et les entreprises agroalimentaires entrent dans le secteur, apportant capitaux et expertise.

• Par catégorie

Sur la base des catégories, le marché nord-américain de la pêche et de l'aquaculture est segmenté en conventionnel et biologique. Le conventionnel détenait la part la plus importante (86,83 %) en 2025 et devrait connaître la croissance la plus rapide au cours de la période de prévision. Il reste la méthode privilégiée en raison d'un investissement initial plus faible, de pratiques agricoles établies et d'une large disponibilité d'intrants tels que les aliments pour animaux et les semences. Bien que des préoccupations persistent quant à leur impact environnemental, les systèmes conventionnels sont très productifs et accessibles, en particulier dans les régions rurales et en développement. La plupart des producteurs s'appuient sur ce modèle en raison d'un accès limité à la certification biologique ou aux technologies de pointe. Sa familiarité et son évolutivité en font l'épine dorsale de l'industrie aquacole régionale, soutenant l'approvisionnement alimentaire et le développement économique. L'agriculture conventionnelle utilise souvent des traitements chimiques et des antibiotiques, ce qui soulève des inquiétudes quant aux résidus et à la résistance aux antimicrobiens.

• Par source

En fonction de la provenance, le marché nord-américain de la pêche et de l'aquaculture est segmenté en deux catégories : végétale et animale. En 2025, la part de marché des produits végétaux était la plus importante (60,11 %) et la croissance la plus rapide est attendue au cours de la période de prévision. Cette croissance est stimulée par le besoin d'alternatives durables à la farine et à l'huile de poisson, gourmandes en ressources et polluantes pour l'environnement. Des ingrédients tels que le soja, les algues, le maïs et les légumineuses fournissent des protéines et des nutriments essentiels tout en réduisant la dépendance aux poissons sauvages. Les aliments végétaux s'inscrivent également dans des pratiques aquacoles respectueuses de l'environnement et éthiques, attirant ainsi les consommateurs et les autorités de réglementation soucieux de l'environnement. La recherche continue sur les protéines alternatives continue d'améliorer l'efficacité alimentaire et la santé des poissons, favorisant ainsi leur adoption dans l'ensemble du secteur. Les microalgues et la farine d'insectes sont mélangées à des protéines végétales pour améliorer les profils en acides aminés. La modification génétique et les technologies de fermentation sont utilisées pour développer des cultures riches en protéines adaptées à l'alimentation aquacole. Les taux de conversion alimentaire (TC) ont été considérablement améliorés grâce à des formulations végétales optimisées.

• Par formulaire

En termes de forme, le marché nord-américain de la pêche et de l'aquaculture est segmenté en sec, humide et humide. En 2025, la forme sèche détenait la part la plus importante (55,79 %) et devrait connaître la croissance la plus rapide au cours de la période de prévision. Privilégiée pour sa longue durée de conservation, sa facilité de stockage et sa résistance à la détérioration, elle est idéale pour les exploitations à grande échelle. Les aliments secs offrent une formulation nutritionnelle précise, garantissant une alimentation constante et une croissance optimale des poissons. Compatibles avec les systèmes d'alimentation automatisés, ils réduisent les coûts de main-d'œuvre et le gaspillage d'aliments. Leur durabilité pendant le transport et la manutention les rend adaptés aux exploitations agricoles isolées comme commerciales. Face à la mécanisation croissante de l'aquaculture moderne, les aliments secs restent la solution d'alimentation la plus pratique et la plus efficace. La technologie d'extrusion permet de produire des granulés flottants, coulants ou à coulure lente, adaptés au comportement des espèces. Cette forme minimise la pollution de l'eau en réduisant la désintégration. En revanche, les aliments humides et humides sont plus périssables et nécessitent un stockage au froid, ce qui limite leur utilisation. Les aliments secs dominent dans l’élevage de crevettes, de tilapias et de poissons-chats, qui sont des secteurs à fort volume.

• Par fonction

Sur la base de la fonction, le marché nord-américain de la pêche et de l'aquaculture est segmenté en trois catégories : valeur rationnelle, apport énergétique, amélioration de la digestibilité, conservation des aliments, gestion des cytotoxiques, etc. La valeur nationale met l'accent sur la rentabilité, l'optimisation des ressources et le retour sur investissement des opérations aquacoles. Les producteurs privilégient les méthodes qui maximisent la production tout en minimisant les coûts des intrants et l'impact environnemental. Cela comprend une alimentation efficace, la prévention des maladies et des stratégies d'optimisation du rendement. En équilibrant les objectifs économiques et écologiques, la valeur rationnelle favorise la rentabilité et la durabilité à long terme. Elle s'adresse aussi bien aux petits exploitants qu'aux exploitations commerciales à la recherche de modèles aquacoles résilients, évolutifs et financièrement viables sur des marchés concurrentiels. Ce concept intègre l'analyse des coûts du cycle de vie, les indices de conversion alimentaire et les taux de mortalité dans la prise de décision.

• Par technologie

Sur le plan technologique, le marché nord-américain de la pêche et de l'aquaculture est segmenté en deux catégories : la pêche et l'aquaculture conventionnelles et la pêche et l'aquaculture intelligentes. La pêche et l'aquaculture conventionnelles détenaient la part la plus importante (72,90 %) en 2025 et devraient connaître la croissance la plus rapide au cours de la période de prévision. Ces méthodes, notamment la capture traditionnelle d'animaux sauvages, l'élevage en étang et l'élevage en cage, restent dominantes grâce à la faiblesse des barrières technologiques et à leur adoption généralisée. Elles soutiennent l'emploi rural et la sécurité alimentaire locale au Moyen-Orient et en Afrique. Malgré les défis environnementaux, les systèmes conventionnels sont fiables et bien compris par les producteurs. Si l'aquaculture intelligente émerge, le coût élevé et la complexité des outils numériques limitent sa portée, permettant aux pratiques conventionnelles de conserver leur avance à court terme. Les pêcheurs artisanaux et les petits exploitants agricoles s'appuient sur un savoir-faire ancestral et des intrants peu coûteux. Plus de 90 % de l'aquaculture en Afrique et en Asie du Sud est pratiquée selon des méthodes conventionnelles.

• Par espèce

Sur la base des espèces, le marché nord-américain de la pêche et de l'aquaculture est segmenté en poissons, crustacés et mollusques. Le poisson détenait la part la plus importante (60,47 %) en 2025 et devrait connaître la croissance la plus rapide au cours de la période de prévision. Les poissons tels que le tilapia, le saumon, le poisson-chat et la carpe sont les plus élevés en élevage en raison de leur croissance rapide, de leur forte acceptation par les consommateurs et de leur adaptabilité à divers systèmes d'élevage. Ils constituent une source principale de protéines animales abordables, en particulier dans les régions en développement. La demande croissante de produits de la mer, conjuguée à la surpêche des stocks sauvages, a accéléré la production aquacole. La pisciculture contribue à la sécurité alimentaire, aux recettes d'exportation et au développement économique, ce qui en fait la pierre angulaire de l'industrie aquacole mondiale. Le tilapia est populaire en Afrique et dans les Amériques pour sa robustesse et son faible coût alimentaire. L'élevage de saumon en Norvège et au Chili génère des exportations de grande valeur vers l'Amérique du Nord.

Analyse régionale du marché nord-américain de la pêche et de l'aquaculture

- Les États-Unis dominent le marché nord-américain de la pêche et de l'aquaculture, avec la plus grande part de revenus (64,68 %) en 2025, grâce à leurs technologies de pêche avancées, à leurs cadres réglementaires rigoureux et à leurs infrastructures de transformation des produits de la mer bien établies. La forte demande intérieure en produits de la mer durables et d'origine locale soutient également la croissance du marché.

- Le pays investit également massivement dans la recherche et le développement pour améliorer l’efficacité de l’aquaculture et la durabilité environnementale.

- L'accès stratégique au littoral, les initiatives gouvernementales et la participation du secteur privé renforcent les capacités de production. De plus, la sensibilisation accrue des consommateurs aux questions de santé stimule la demande de poissons et de fruits de mer riches en protéines dans tout le pays.

Aperçu du marché de la pêche et de l'aquaculture au Canada et en Amérique du Nord

Le marché de la pêche et de l'aquaculture Canada-Amérique du Nord a capturé une part de revenus de plus de 25,20 % en Amérique du Nord en 2025. Le Canada est tiré par de vastes ressources en eau douce, des subventions gouvernementales et un solide marché intérieur des fruits de mer. Les progrès technologiques, les fermes piscicoles à grande échelle et une industrie d'exportation en pleine croissance en font une plaque tournante centrale pour l'approvisionnement en aquaculture en Amérique du Nord.

Part de marché de la pêche et de l'aquaculture en Amérique du Nord

Le marché nord-américain de la pêche et de l’aquaculture est principalement dirigé par des entreprises bien établies, notamment :

- Pentair (États-Unis)

- Équipement CPI Inc. (Canada)

- Alltech (États-Unis)

- Kemin Aqua Science (États-Unis)

- Syndel (Canada)

- Dura-Tech Industriel et Marine Limitée (Canada)

- Fluval (Canada)

- Innovasea Systems, Inc. (États-Unis)

- Deep Trekker Inc. (Canada)

- Lifegard Aquatics (États-Unis)

- In-Situ Inc (États-Unis)

- Integrated Aqua Systems, Inc. (États-Unis)

Derniers développements sur le marché nord-américain de la pêche et de l'aquaculture

- En mai 2025, Wildtype a reçu l'autorisation réglementaire de la FDA américaine pour commercialiser son saumon coho d'élevage aux États-Unis. Elle est devenue la première start-up autorisée à commercialiser des produits de la mer issus de la culture cellulaire aux États-Unis, désormais proposés dans certains restaurants.

- En juillet 2025, l'entreprise norvégienne Grieg Seafood a annoncé la vente de ses activités d'élevage de saumon au Canada à Cermaq. Cette opération marque une restructuration stratégique, l'entreprise continuant de se concentrer sur ses activités principales en Norvège, en Colombie-Britannique et aux Shetland.

- En juin 2024, Huon Aquaculture a annoncé son projet de construction d'une installation de système d'aquaculture en recirculation (RAS) de 110 millions de dollars australiens à Whale Point, en Tasmanie, dont la construction devrait commencer début 2025. Une fois opérationnelle, elle se classera parmi les plus grandes installations RAS de l'hémisphère sud, permettant l'élevage terrestre du saumon pendant jusqu'à 60 % du cycle de vie du poisson d'ici 2027.

- En avril 2023, la société japonaise Nissui (Nippon Suisan Kaisha) a lancé sa première ferme commerciale de crevettes terrestres à Ei, Kagoshima, et prévoit une ferme de maquereaux terrestres qui devrait commencer ses opérations en 2026, signalant ainsi son évolution vers une aquaculture plus durable.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 VUE D'ENSEMBLE

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.1 SOURCES SECONDAIRES

2.11 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 APERÇU PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.1.1 RIVALITÉ CONCURRENTE – ÉLEVÉE

4.1.2 MENACE DE NOUVEAUX ENTRANTS – MODÉRÉE À ÉLEVÉE

4.1.3 POUVOIR DE NÉGOCIATION DES ACHETEURS – ÉLEVÉ

4.1.4 POUVOIR DE NÉGOCIATION DES FOURNISSEURS – MODÉRÉ

4.1.5 MENACE DE SUBSTITUTS – MODÉRÉE

4.2 ANALYSE DES BREVETS

4.2.1 QUALITÉ ET FORCE DU BREVET

4.2.2 FAMILLES DE BREVETS

4.2.3 LICENCES ET COLLABORATIONS

4.2.4 PAYSAGE DES BREVETS RÉGIONAUX

4.2.5 STRATÉGIE ET GESTION DE LA PI

4.3 CHAÎNE DE VALEUR

4.3.1 CHAÎNE DE VALEUR DU MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD

4.3.2 PRODUCTION :

4.3.3 TRAITEMENT :

4.3.4 COMMERCIALISATION/DISTRIBUTION :

4.3.5 ACHETEURS :

4.4 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.4.1 ÉCLOSERIES ET FOURNISSEURS DE SEMENCES DE POISSON

4.4.2 PISCICULTEURS / PRODUCTEURS AQUACULTURAUX

4.4.3 PÊCHE DE CAPTURE (PRISES SAUVAGES)

4.4.4 PRODUCTEURS D'ALIMENTS POUR ANIMAUX

4.4.5 PROCESSEURS

4.4.6 EMBALLEURS

4.4.7 DISTRIBUTEURS / GROSSISTES

4.4.8 EXPORTATEURS

4.4.9 CANAUX DE VENTE AU DÉTAIL

4.5 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES PRINCIPAUX ACTEURS DU MARCHÉ

4.5.1 INTÉGRATION VERTICALE POUR L'EFFICACITÉ DE LA CHAÎNE D'APPROVISIONNEMENT

4.5.2 CERTIFICATIONS D'AQUACULTURE DURABLE ET ÉCO-LABEL

4.5.3 FUSIONS ET ACQUISITIONS STRATÉGIQUES

4.5.4 INVESTISSEMENT DANS LA R&D ET LES PROGRÈS BIOTECHNOLOGIQUES

4.5.5 EXPANSION DANS LA NUTRITION

4.5.6 INNOVATION ET AQUACULTURE INTELLIGENTE

4.5.7 PARTENARIATS PUBLIC-PRIVÉ ET COLLABORATIONS GOUVERNEMENTALES

4.6 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD

4.6.1 APERÇU DES MATIÈRES PREMIÈRES EN AQUACULTURE

4.6.2 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES POUR L'ALIMENTATION AQUATIQUE

4.6.2.1 Sources de protéines et d'acides aminés

4.6.2.2 Sources de lipides

4.6.2.3 Additifs fonctionnels et micronutriments

4.6.3 MATIÈRES PREMIÈRES DANS LA FABRICATION D'ÉQUIPEMENTS D'AQUACULTURE

4.6.3.1 Matériaux polymères

4.6.3.2 Composants métalliques

4.6.3.3 Entrées de capteurs et électroniques

4.6.4 INTRANTS DE MATIÈRES PREMIÈRES POUR LES PRODUITS PHARMACEUTIQUES ET LA GESTION DE LA SANTÉ

4.6.4.1 Ingrédients pharmaceutiques actifs (API)

4.6.4.2 Excipients et supports

4.6.4.3 Réactifs de diagnostic

4.6.5 APPROVISIONNEMENT EN INTRANTS DE TRAITEMENT DE L'EAU ET DE BIOSÉCURITÉ

4.6.5.1 Désinfectants et agents oxydants

4.6.5.2 Modificateurs minéraux et de pH

4.6.5.3 Agents biologiques

4.6.6 CONSIDÉRATIONS ET DÉFIS LIÉS À LA CHAÎNE D'APPROVISIONNEMENT

4.6.6.1 Mondialisation et dépendances régionales

4.6.6.2 Durabilité et approvisionnement éthique

4.6.6.3 Assurance qualité et traçabilité

4.6.7 CONCLUSION

4.7 PERSPECTIVES DE LA MARQUE

4.8 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

4.8.1 COENTREPRISES

4.8.2 FUSIONS ET ACQUISITIONS

4.8.3 LICENCES ET PARTENARIATS

4.8.4 COLLABORATIONS TECHNOLOGIQUES

4.8.5 DÉSINVESTISSEMENTS STRATÉGIQUES

4.8.6 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.8.7 STADE DE DÉVELOPPEMENT

4.8.8 ÉCHÉANCIERS ET JALONS

4.8.9 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.8.10 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.8.11 PERSPECTIVES D'AVENIR

4.9 FACTEURS INFLUENÇANT LA DÉCISION D'ACHAT DES UTILISATEURS FINAUX

4.9.1 QUALITÉ ET FRAÎCHEUR DU PRODUIT

4.9.2 COMPÉTITIVITÉ DES PRIX ET VALEUR

4.9.3 DURABILITÉ ET CERTIFICATIONS

4.9.4 DISPONIBILITÉ ET FIABILITÉ DE L'APPROVISIONNEMENT

4.9.5 INTÉGRATION TECHNOLOGIQUE ET TRANSPARENCE

4.9.6 RÉPUTATION DE LA MARQUE ET PRÉFÉRENCES DES CONSOMMATEURS

4.1 IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD

4.10.1 IMPACT DU PRIX

4.10.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

4.10.3 IMPACT SUR L'EXPÉDITION

4.10.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

4.10.5 CONCLUSION

4.11 APERÇU DE L’ANALYSE TECHNOLOGIQUE.

4.11.1 ANALYSE DE DONNÉES ET INTELLIGENCE ARTIFICIELLE (IA)

4.11.2 L'INTERNET DES OBJETS (IOT) ET LA TECHNOLOGIE DES CAPTEURS

4.11.3 AUTOMATISATION ET ROBOTIQUE

4.11.4 BLOCKCHAIN POUR LA TRAÇABILITÉ ET LA GESTION DE LA CHAÎNE D'APPROVISIONNEMENT

4.11.5 CONCLUSION :

4.12 SCÉNARIO D'IMPORTATION-EXPORTATION

4.13 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

5 TARIFS ET IMPACT SUR LE MARCHÉ

5.1 TAUX TARIFAIRE ACTUEL(S) SUR LES 5 PRINCIPAUX MARCHÉS NATIONAUX

5.2 PERSPECTIVES : PRODUCTION LOCALE VS DÉPENDANCE AUX IMPORTATIONS

5.3 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

5.3.1 CONFORMITÉ ET RENTABILITÉ

5.3.2 PRATIQUES DE DURABILITÉ

5.4 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

5.4.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.4.2 FABRICATION ET PRODUCTION

5.4.3 PRIX ET POSITIONNEMENT SUR LE MARCHÉ

5.5 PARTICIPANTS DE L'INDUSTRIE : DES ACTIONS PROACTIVES

5.5.1 OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT

5.5.2 ÉTABLISSEMENTS DE COENTREPRISES

5.5.3 IMPACT SUR LES PRIX

5.6 INCLINAISON RÉGLEMENTAIRE

5.6.1 SITUATION GÉOPOLITIQUE

5.6.2 PARTENARIATS COMMERCIAUX ENTRE LES PAYS

5.6.2.1 ACCORDS DE LIBRE-ÉCHANGE

5.6.2.2 ÉTABLISSEMENTS D'ALLIANCES

5.6.3 STATUT D'ACCRÉDITATION (Y COMPRIS MFTN)

5.6.4 COURS DE CORRECTION NATIONALE

5.6.4.1 SYSTÈMES D'INCITATION POUR STIMULER LA PRODUCTION

5.6.4.2 CRÉATION DE ZONES ÉCONOMIQUES SPÉCIALES/PARCS INDUSTRIELS

5.7 CONCLUSION

6 COUVERTURE RÉGLEMENTAIRE

7 APERÇU DU MARCHÉ

7.1 PILOTES

7.1.1 LA CROISSANCE DÉMOGRAPHIQUE ACCÉLÈRE LA DEMANDE DE PRODUITS DE LA MER

7.1.2 PROGRÈS TECHNOLOGIQUES DANS L'ADOPTION DES SYSTÈMES D'AQUACULTURE

7.1.3 ÉVOLUTION DES PRÉFÉRENCES DES CONSOMMATEURS VERS LES PROTÉINES SAINES

7.1.4 AMÉLIORATIONS TECHNOLOGIQUES DANS LA LOGISTIQUE ET LA DISTRIBUTION DE LA CHAÎNE DU FROID

7.2 RESTRICTIONS

7.2.1 VOLATILITÉ DES COÛTS DES OPÉRATIONS D'ALIMENTATION ET DE PRODUCTION

7.2.2 EXIGENCES RÉGLEMENTAIRES CROISSANTES POUR LA CONFORMITÉ DU MARCHÉ

7.3 OPPORTUNITÉS

7.3.1 EXPANSION DES PRATIQUES DURABLES ET RESPECTUEUSES DE L'ENVIRONNEMENT

7.3.2 INNOVATION DANS L'OFFRE DE PRODUITS DE LA MER À VALEUR AJOUTÉE

7.3.3 ACCÈS CROISSANT AUX MARCHÉS DANS LES ÉCONOMIES ÉMERGENTES

7.4 DÉFIS

7.4.1 LE CHANGEMENT CLIMATIQUE PERTURBE LA STABILITÉ DES ÉCOSYSTÈMES MARINS

7.4.2 ÉPIDÉMIES AYANT UN IMPACT FORT SUR LES ESPÈCES D'ÉLEVAGE

8 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT

8.1 VUE D'ENSEMBLE

8.2 ALIMENTS AQUATIQUES

8.3 ÉQUIPEMENT

9 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR SYSTÈME DE PRODUCTION AQUACOLE

9.1 VUE D'ENSEMBLE

9.2 SYSTÈMES À BASE D'EAU

9.3 SYSTÈMES TERRESTRES

9.4 SYSTÈMES DE RECYCLAGE

9.5 SYSTÈME AGRICOLE INTÉGRÉ

9.6 AUTRES

10 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR ENVIRONNEMENT

10.1 VUE D'ENSEMBLE

10.2 EAU DOUCE

10.3 EAU DE MER

10.4 EAU SAUMÂTRE

11 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR DEMANDE

11.1 VUE D'ENSEMBLE

11.2 ADULT

11.3 JUVENILE

11.4 LARVE

12 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR ÉCHELLE DE PRODUCTION

12.1 VUE D'ENSEMBLE

12.2 À GRANDE ÉCHELLE

12.3 ÉCHELLE MOYENNE

12.4 À PETITE ÉCHELLE

13 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE D'AMÉRIQUE DU NORD, PAR CATÉGORIE

13.1 VUE D'ENSEMBLE

13.2 CONVENTIONNEL

13.3 BIOLOGIQUE

14 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR SOURCE

14.1 VUE D'ENSEMBLE

14.2 À BASE DE PLANTES

14.3 BASÉ SUR LES ANIMAUX

15 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE D'AMÉRIQUE DU NORD, PAR FORME

15.1 VUE D'ENSEMBLE

15.2 SEC

15.3 FORME HUMIDE

15.4 FORME HUMIDE

16 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR FONCTION

16.1 VUE D'ENSEMBLE

16.2 VALEUR RATIONNELLE DE LA PÊCHE ET DE L'AQUACULTURE

16.3 BOOSTER D'ÉNERGIE

16.4 AMÉLIORER LA DIGESTIBILITÉ

16.5 CONSERVATION DES ALIMENTS

16.6 GESTION CYTOTOXIQUE

16.7 AUTRES

17 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE

17.1 VUE D'ENSEMBLE

17.2 PÊCHE ET AQUACULTURE CONVENTIONNELLES

17.3 PÊCHE ET AQUACULTURE INTELLIGENTES

18 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR ESPÈCE

18.1 VUE D'ENSEMBLE

18.2 POISSON

18.3 CRUSTACÉS

18.4 MOLLUSQUES

19 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR RÉGION

19.1 AMÉRIQUE DU NORD

19.1.1 États-Unis

19.1.2 CANADA

19.1.3 MEXIQUE

20 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

20.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

21 ANALYSE SWOT

22 PROFILS D'ENTREPRISE

22.1 SKRETTING

22.1.1 INSTANTANÉ DE L'ENTREPRISE

22.1.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

22.1.3 PORTEFEUILLE DE PRODUITS

22.1.4 ÉVOLUTION RÉCENTE

22.2 ALLTECH

22.2.1 INSTANTANÉ DE L'ENTREPRISE

22.2.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

22.2.3 PORTEFEUILLE DE PRODUITS

22.2.4 ÉVOLUTION RÉCENTE

22.3 PENTAÏRES

22.3.1 INSTANTANÉ DE L'ENTREPRISE

22.3.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

22.3.3 PORTEFEUILLE DE PRODUITS

22.3.4 ÉVOLUTION RÉCENTE

22.4 KEMIN INDUSTRIES, INC.

22.4.1 INSTANTANÉ DE L'ENTREPRISE

22.4.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

22.4.3 PORTEFEUILLE DE PRODUITS

22.4.4 ÉVOLUTION RÉCENTE

22,5 CORBION

22.5.1 INSTANTANÉ DE L'ENTREPRISE

22.5.2 DONNÉES FINANCIÈRES RÉCENTES

22.5.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

22.5.4 PORTEFEUILLE DE PRODUITS

22.5.5 ÉVOLUTIONS RÉCENTES

22,6 AKVA GROUP ASA

22.6.1 INSTANTANÉ DE L'ENTREPRISE

22.6.2 ANALYSE DES REVENUS

22.6.3 PORTEFEUILLE DE PRODUITS

22.6.4 DÉVELOPPEMENTS/ACTUALITÉS RÉCENTS

22.7 AQ1 SYSTEMS PTY LTD

22.7.1 INSTANTANÉ DE L'ENTREPRISE

22.7.2 PORTEFEUILLE DE PRODUITS

22.7.3 MISES À JOUR RÉCENTES

22,8 AQUABYTE

22.8.1 INSTANTANÉ DE L'ENTREPRISE

22.8.2 PORTEFEUILLE DE PRODUITS

22.8.3 ÉVOLUTION RÉCENTE

22.9 ÉQUIPEMENT D'AQUACULTURE LTÉE

22.9.1 INSTANTANÉ DE L'ENTREPRISE

22.9.2 PORTEFEUILLE DE PRODUITS

22.9.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

22.1 ASAKUA

22.10.1 INSTANTANÉ DE L'ENTREPRISE

22.10.2 PORTEFEUILLE DE PRODUITS

22.10.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

22.11 BAADER

22.11.1 INSTANTANÉ DE L'ENTREPRISE

22.11.2 PORTEFEUILLE DE PRODUITS

22.11.3 ÉVOLUTION RÉCENTE

22.12 BHUVAN BIOLOGICALS

22.12.1 INSTANTANÉ DE L'ENTREPRISE

22.12.2 PORTEFEUILLE DE PRODUITS

22.12.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

22.13 ŒIL DE CAGE

22.13.1 INSTANTANÉ DE L'ENTREPRISE

22.13.2 PORTEFEUILLE DE PRODUITS

22.13.3 ÉVOLUTION RÉCENTE

22.14 ÉQUIPEMENT CPI INC

22.14.1 INSTANTANÉ DE L'ENTREPRISE

22.14.2 PORTEFEUILLE DE PRODUITS

22.14.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

22.15 DEEP TREKKER INC.

22.15.1 INSTANTANÉ DE L'ENTREPRISE

22.15.2 PORTEFEUILLE DE PRODUITS

22.15.3 ÉVOLUTION RÉCENTE

22.16 DURA TECH INDUSTRIEL ET MARINE LIMITÉE

22.16.1 INSTANTANÉ DE L'ENTREPRISE

22.16.2 PORTEFEUILLE DE PRODUITS

22.16.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

22.17 TECHNOLOGIES ERUVAKA

22.17.1 INSTANTANÉ DE L'ENTREPRISE

22.17.2 PORTEFEUILLE DE PRODUITS

22.17.3 ÉVOLUTION RÉCENTE

22.18 FAIVRE SASU

22.18.1 INSTANTANÉ DE L'ENTREPRISE

22.18.2 PORTEFEUILLE DE PRODUITS

22.18.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

22.19 MANGEOIRE POUR PISCICULTURE

22.19.1 INSTANTANÉ DE L'ENTREPRISE

22.19.2 PORTEFEUILLE DE PRODUITS

22.19.3 ÉVOLUTION RÉCENTE

22.2 TRAITEMENT DES POISSONS

22.20.1 INSTANTANÉ DE L'ENTREPRISE

22.20.2 PORTEFEUILLE DE PRODUITS

22.20.3 ÉVOLUTION RÉCENTE

22.21 FLUVAL

22.21.1 INSTANTANÉ DE L'ENTREPRISE

22.21.2 PORTEFEUILLE DE PRODUITS

22.21.3 ÉVOLUTION RÉCENTE

22.22 GAEL FORCE GROUP LIMITED

22.22.1 INSTANTANÉ DE L'ENTREPRISE

22.22.2 PORTEFEUILLE DE PRODUITS

22.22.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

22.23 GAMAKATSU CO., LTD.

22.23.1 INSTANTANÉ DE L'ENTREPRISE

22.23.2 PORTEFEUILLE DE PRODUITS

22.23.3 ÉVOLUTION RÉCENTE

22.24 TECHNOLOGIE GILIOCEAN

22.24.1 INSTANTANÉ DE L'ENTREPRISE

22.24.2 PORTEFEUILLE DE PRODUITS

22.24.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

22.25 GROGNER

22.25.1 INSTANTANÉ DE L'ENTREPRISE

22.25.2 PORTEFEUILLE DE PRODUITS

22.25.3 ÉVOLUTION RÉCENTE

22.26 HESY AQUACULTURE BV

22.26.1 INSTANTANÉ DE L'ENTREPRISE

22.26.2 PORTEFEUILLE DE PRODUITS

22.26.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

22.27 HIPRA, SA

22.27.1 INSTANTANÉ DE L'ENTREPRISE

22.27.2 PORTEFEUILLE DE PRODUITS

22.27.3 ÉVOLUTION RÉCENTE

22.28 HUNG STAR ENTERPRISE CORP.

22.28.1 INSTANTANÉ DE L'ENTREPRISE

22.28.2 PORTEFEUILLE DE PRODUITS

22.28.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

22.29 IMENCO AQUA AS

22.29.1 INSTANTANÉ DE L'ENTREPRISE

22.29.2 PORTEFEUILLE DE PRODUITS

22.29.3 ÉVOLUTION RÉCENTE

22.3 SYSTÈMES INNOVASEA INC.

22.30.1 INSTANTANÉ DE L'ENTREPRISE

22.30.2 PORTEFEUILLE DE PRODUITS

22.30.3 ÉVOLUTION RÉCENTE

22.31 IN-SITU INC.

22.31.1 INSTANTANÉ DE L'ENTREPRISE

22.31.2 PORTEFEUILLE DE PRODUITS

22.31.3 ÉVOLUTION RÉCENTE

22.32 SYSTÈMES AQUATIQUES INTÉGRÉS, INC.

22.32.1 INSTANTANÉ DE L'ENTREPRISE

22.32.2 PORTEFEUILLE DE PRODUITS

22.32.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

22.33 SOINS DE SANTÉ INTERNATIONAUX

22.33.1 INSTANTANÉ DE L'ENTREPRISE

22.33.2 PORTEFEUILLE DE PRODUITS

22.33.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

22.34 INVE AQUACULTURE

22.34.1 INSTANTANÉ DE L'ENTREPRISE

22.34.2 PORTEFEUILLE DE PRODUITS

22.34.3 ÉVOLUTION RÉCENTE

22h35 KAI CHUANG MARINE INTERNATIONAL

22.35.1 INSTANTANÉ DE L'ENTREPRISE

22.35.2 PORTEFEUILLE DE PRODUITS

22.35.3 ÉVOLUTION RÉCENTE

22.36 LIFEGARD AQUATIQUES

22.36.1 INSTANTANÉ DE L'ENTREPRISE

22.36.2 PORTEFEUILLE DE PRODUITS

22.36.3 ÉVOLUTION RÉCENTE

22.37 LINN GERATEBAU

22.37.1 INSTANTANÉ DE L'ENTREPRISE

22.37.2 PORTEFEUILLE DE PRODUITS

22.37.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

22.38 PÊCHE MUSTAD

22.38.1 INSTANTANÉ DE L'ENTREPRISE

22.38.2 PORTEFEUILLE DE PRODUITS

22.38.3 ÉVOLUTION RÉCENTE

22.39 NANRONG SHANGHAI CO., LTD.

22.39.1 INSTANTANÉ DE L'ENTREPRISE

22.39.2 PORTEFEUILLE DE PRODUITS

22.39.3 ÉVOLUTION RÉCENTE

22.4 NEOSPARK DRUGS AND CHEMICALS PRIVATE LIMITED

22.40.1 INSTANTANÉ DE L'ENTREPRISE

22.40.2 PORTEFEUILLE DE PRODUITS

22.40.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

22.41 NIREUS

22.41.1 INSTANTANÉ DE L'ENTREPRISE

22.41.2 PORTEFEUILLE DE PRODUITS

22.41.3 ÉVOLUTION RÉCENTE

22.42 PHARMAQ AS (FILIALE DE ZOETIS INC.)

22.42.1 INSTANTANÉ DE L'ENTREPRISE

22.42.2 PORTEFEUILLE DE PRODUITS

22.42.3 ÉVOLUTION RÉCENTE

22.43 GROUPE PIONNIER

22.43.1 INSTANTANÉ DE L'ENTREPRISE

22.43.2 PORTEFEUILLE DE PRODUITS

22.43.3 ÉVOLUTION RÉCENTE

22.44 PROTEON PHARMACEUTICALS SA

22.44.1 INSTANTANÉ DE L'ENTREPRISE

22.44.2 PORTEFEUILLE DE PRODUITS

22.44.3 ÉVOLUTION RÉCENTE

22h45 JALA AKUAKULTUR LESTARI ALAMKU

22.45.1 INSTANTANÉ DE L'ENTREPRISE

22.45.2 PORTEFEUILLE DE PRODUITS

22.45.3 ÉVOLUTION RÉCENTE

22.46 SAGAR AQUACULTURE PVT LTD

22.46.1 INSTANTANÉ DE L'ENTREPRISE

22.46.2 PORTEFEUILLE DE PRODUITS

22.46.3 DÉVELOPPEMENT RÉCENT

22.47 SINO-AQUA CORPORATION

22.47.1 INSTANTANÉ DE L'ENTREPRISE

22.47.2 PORTEFEUILLE DE PRODUITS

22.47.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

22.48 LES FLUX DE SREEMA

22.48.1 INSTANTANÉ DE L'ENTREPRISE

22.48.2 PORTEFEUILLE DE PRODUITS

22.48.3 DÉVELOPPEMENT RÉCENT

22,49 SRR AQUA SUPPLIERS LLP

22.49.1 INSTANTANÉ DE L'ENTREPRISE

22.49.2 PORTEFEUILLE DE PRODUITS

22.49.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

22,5 SYNDEL

22.50.1 INSTANTANÉ DE L'ENTREPRISE

22.50.2 PORTEFEUILLE DE PRODUITS

22.50.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

22.51 THAI UNION FEEDMILL SOCIÉTÉ PUBLIQUE À LIMITÉE.

22.51.1 INSTANTANÉ DE L'ENTREPRISE

22.51.2 ANALYSE DES REVENUS

22.51.3 PORTEFEUILLE DE PRODUITS

22.51.4 ÉVOLUTION RÉCENTE

22.52 VAKI AQUACULTURE SYSTEMS LTD. (FILIALE DE MERCK & CO., INC.)

22.52.1 INSTANTANÉ DE L'ENTREPRISE

22.52.2 PORTEFEUILLE DE PRODUITS

22.52.3 ÉVOLUTION RÉCENTE

22.53 VAXXINOVA INTERNATIONAL BV

22.53.1 INSTANTANÉ DE L'ENTREPRISE

22.53.2 PORTEFEUILLE DE PRODUITS

22.53.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

22.54 VERAMARIS

22.54.1 INSTANTANÉ DE L'ENTREPRISE

22.54.2 PORTEFEUILLE DE PRODUITS

22.54.3 DÉVELOPPEMENT RÉCENT

22.55 VIJAYA SARADHI NOURRIT

22.55.1 INSTANTANÉ DE L'ENTREPRISE

22.55.2 PORTEFEUILLE DE PRODUITS

22.55.3 DÉVELOPPEMENT RÉCENT

22.56 IAÉRATEUR (ZHEJIANG FORDY IMP. & EXP. CO.,LTD.)

22.56.1 INSTANTANÉ DE L'ENTREPRISE

22.56.2 PORTEFEUILLE DE PRODUITS

22.56.3 DÉVELOPPEMENT RÉCENT

23 QUESTIONNAIRE

24 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 BREVET PAR PAYS

TABLEAU 2 DÉPOSANTS DE BREVETS

TABLEAU 3 INVENTEURS DE BREVETS

TABLEAU 4 CODES IPC DES BREVETS

TABLEAU 5 PUBLICATION DE BREVETS PAR ANNÉE

TABLEAU 6 PERSPECTIVES DE LA MARQUE : PRINCIPALES ENTREPRISES DU MARCHÉ NORD-AMÉRICAIN DES ÉQUIPEMENTS DE PÊCHE ET D'AQUACULTURE

TABLEAU 7 COUVERTURE RÉGLEMENTAIRE

TABLEAU 8 COÛT DES OPÉRATIONS D'ALIMENTATION ET DE PRODUCTION

TABLEAU 9 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 10 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE TONNES MÉTRIQUES)

TABLEAU 11 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 12 MARCHÉ DES ALIMENTS AQUATIQUES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 ALIMENTS AQUATIQUES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 14 ALIMENTS POUR ANIMAUX DANS LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 ALIMENTS VIVANTS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 RÉGIMES ALIMENTAIRES DES GÉNÉTANTS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 ADDITIFS POUR ALIMENTS AQUATIQUES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 ACIDES AMINÉS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 VITAMINES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 OLIGO-ÉLÉMENTS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 PROBIOTIQUES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 22 ENZYMES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 ANTIOXYDANTS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 ACIDIFIANTS ALIMENTAIRES POUR ANIMAUX SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 CAROTÉNOÏDES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 PHOSPHATES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 ANTIBIOTIQUES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 MYCOTOXINES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 AGENTS DE CONSERVATION SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 ÉQUIPEMENT NORD-AMÉRICAIN SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 ÉQUIPEMENT NORD-AMÉRICAIN SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 ÉQUIPEMENT DE CONFINEMENT SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 ÉQUIPEMENT DE CIRCULATION ET D'AÉRATION DE L'EAU SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 POMPES À EAU SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 FILTRES NORD-AMÉRIQUE SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 36 SYSTÈMES DE SURVEILLANCE ET DE CONTRÔLE DU MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 CAPTEURS NORD-AMÉRIQUE SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 38 SYSTÈMES D'ALIMENTATION INTELLIGENTS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 MARCHÉ NORD-AMÉRICAIN DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 AMÉRIQUE DU NORD OXYGÉNATION DE L'EAU SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 ÉQUIPEMENT DE NETTOYAGE SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 MARCHÉ DES PÊCHES SOUS-MARINES (ROV) DANS LA PÊCHE ET L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 RENSEIGNEMENTS SUR L'AQUACULTURE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR SYSTÈME DE PRODUCTION AQUACOLE, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 SYSTÈMES HYDROPHOBIQUES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 SYSTÈMES À BASE D'EAU SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 SYSTÈMES TERRESTRES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 48 SYSTÈMES TERRESTRES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 SYSTÈMES DE RECYCLAGE SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 SYSTÈMES DE RECYCLAGE SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 SYSTÈME AGRICOLE INTÉGRÉ EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 AMÉRIQUE DU NORD AUTRES MARCHÉS DE LA PÊCHE ET DE L'AQUACULTURE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR ENVIRONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ DE L'EAU DOUCE DANS LA PÊCHE ET L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 AMÉRIQUE DU NORD : MARCHÉ DE L'EAU DE MER DANS LA PÊCHE ET L'AQUACULTURE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 MARCHÉ DE L'EAU SAUMÂTRE DANS LA PÊCHE ET L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 AMÉRIQUE DU NORD ADULTES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 AMÉRIQUE DU NORD : MARCHÉ DES JUVÉNILES DANS LA PÊCHE ET L'AQUACULTURE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 LARVES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR ÉCHELLE DE PRODUCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE À GRANDE ÉCHELLE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE DE MOYENNE ÉCHELLE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE ARTISANALES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 MARCHÉ DES PÊCHES ET DE L'AQUACULTURE CONVENTIONNELLES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ DES PRODUITS BIOLOGIQUES DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ DES PRODUITS VÉGÉTAUX DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE À BASE D'ANIMAUX EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE SÈCHE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE SÈCHE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 FORME HUMIDE DU MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 FORME HUMIDE SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR FONCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 77 VALEUR RATIONNELLE DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 78 AMÉRIQUE DU NORD : STIMULATEUR ÉNERGÉTIQUE DU MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 AMÉRIQUE DU NORD AMÉLIORER LA DIGESTIBILITÉ SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 CONSERVATION DES ALIMENTS POUR ANIMAUX SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 81 GESTION DES CYTOTOXIES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 82 AUTRES MARCHÉS DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 84 PÊCHE ET AQUACULTURE CONVENTIONNELLES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE INTELLIGENTES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR ESPÈCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 AMÉRIQUE DU NORD POISSON SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 AMÉRIQUE DU NORD POISSON SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 CRUSTACÉS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 90 CRUSTACÉS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 91 MOLLUSQUES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 92 MOLLUSQUES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 94 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (MILLIERS DE TONNES MÉTRIQUES)

TABLEAU 95 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 96 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE TONNES MÉTRIQUES)

TABLEAU 98 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 99 ALIMENTS AQUATIQUES DANS LES SECTEURS DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 100 ALIMENTS POUR ANIMAUX DANS LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 ALIMENTS VIVANTS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 102 RÉGIMES ALIMENTAIRES DES STOCKS GÉNÉRATEURS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 103 ADDITIFS POUR ALIMENTS AQUATIQUES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 104 ACIDES AMINÉS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 105 VITAMINES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 106 OLIGO-ÉLÉMENTS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 PROBIOTIQUES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 108 ENZYMES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 109 ANTIOXYDANTS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 110 ACIDIFIANTS ALIMENTAIRES POUR ANIMAUX SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 111 CAROTÉNOÏDES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 112 PHOSPHATES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 113 ANTIBIOTIQUES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 114 MYCOTOXINES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 115 AGENTS DE CONSERVATION SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 116 ÉQUIPEMENT DE PÊCHE ET D'AQUACULTURE EN AMÉRIQUE DU NORD PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 117 ÉQUIPEMENT DE CONFINEMENT SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 118 ÉQUIPEMENT DE CIRCULATION ET D'AÉRATION DE L'EAU SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 119 POMPES À EAU SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 120 FILTRES NORD-AMÉRIQUE SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 121 SYSTÈMES DE SURVEILLANCE ET DE CONTRÔLE DU MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 122 CAPTEURS NORD-AMÉRIQUE SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 123 SYSTÈMES D'ALIMENTATION INTELLIGENTS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 124 MARCHÉ NORD-AMÉRICAIN DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 125 AMÉRIQUE DU NORD OXYGÉNATION DE L'EAU SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 126 ÉQUIPEMENT DE NETTOYAGE SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 127 MARCHÉ DES PÊCHES SOUS-MARINES (ROV) DANS LA PÊCHE ET L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 128 RENSEIGNEMENTS SUR L'AQUACULTURE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 129 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR SYSTÈME DE PRODUCTION AQUACOLE, 2018-2032 (EN MILLIERS USD)

TABLEAU 130 SYSTÈMES À BASE D'EAU SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 131 SYSTÈMES TERRESTRES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 132 SYSTÈMES DE RECYCLAGE SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 133 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR ENVIRONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 134 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 135 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR ÉCHELLE DE PRODUCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 136 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 137 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 138 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 139 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE SÈCHE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 140 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR FONCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 141 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 142 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR ESPÈCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 143 POISSON SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 144 CRUSTACÉS D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 145 MOLLUSQUES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 146 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 147 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE TONNES MÉTRIQUES)

TABLEAU 148 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 149 ALIMENTS AQUATIQUES AMÉRICAINS DANS LES SECTEURS DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 150 ALIMENTS POUR ANIMAUX DANS LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 151 ALIMENTS VIVANTS POUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 152 RÉGIMES ALIMENTAIRES DES GÉNÉRATEURS AMÉRICAINS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 153 ADDITIFS POUR ALIMENTS AQUATIQUES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 154 ACIDES AMINÉS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 155 VITAMINES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 156 OLIGO-ÉLÉMENTS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 157 PROBIOTIQUES AMÉRICAINS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 158 ENZYMES AMÉRICAINES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 159 ANTIOXYDANTS AMÉRICAINS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 160 ACIDIFIANTS ALIMENTAIRES POUR ANIMAUX SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 161 CAROTÉNOÏDES AMÉRICAINS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 162 PHOSPHATES AMÉRICAINS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 163 ANTIBIOTIQUES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 164 MYCOTOXINES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 165 AGENTS DE CONSERVATION SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 166 ÉQUIPEMENT AMÉRICAIN DANS LA PÊCHE ET L'AQUACULTURE PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 167 ÉQUIPEMENT DE CONFINEMENT SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 168 ÉQUIPEMENT DE CIRCULATION ET D'AÉRATION DE L'EAU SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 169 POMPES À EAU SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 170 FILTRES AMÉRICAINS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 171 SYSTÈMES DE SURVEILLANCE ET DE CONTRÔLE DU MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 172 CAPTEURS AMÉRICAINS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 173 SYSTÈMES D'ALIMENTATION INTELLIGENTS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 174 MARCHÉ DES PÊCHEURS AMÉRICAINS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 175 OXYGÉNATION DE L'EAU SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 176 ÉQUIPEMENT DE NETTOYAGE SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 177 MARCHÉ DES PÊCHES SOUS-MARINES (ROV) AMÉRICAINES DANS LA PÊCHE ET L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 178 RENSEIGNEMENTS SUR L'AQUACULTURE AUX ÉTATS-UNIS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 179 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR SYSTÈME DE PRODUCTION AQUACULTUREL, 2018-2032 (EN MILLIERS USD)

TABLEAU 180 SYSTÈMES À BASE D'EAU SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 181 SYSTÈMES TERRESTRES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 182 SYSTÈMES DE RECYCLAGE AMÉRICAINS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 183 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR ENVIRONNEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 184 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 185 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR ÉCHELLE DE PRODUCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 186 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR CATÉGORIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 187 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR SOURCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 188 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR FORME, 2018-2032 (EN MILLIERS USD)

TABLEAU 189 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 190 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR FONCTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 191 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TECHNOLOGIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 192 MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR ESPÈCE, 2018-2032 (EN MILLIERS USD)

TABLEAU 193 POISSON AMÉRICAIN SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 194 CRUSTACÉS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 195 MOLLUSQUES AMÉRICAINS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 196 MARCHÉ CANADIEN DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE DE PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 197 MARCHÉ CANADIEN DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS DE TONNES MÉTRIQUES)

TABLEAU 198 MARCHÉ CANADIEN DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE DE PRODUIT, 2018-2032 (MILLIERS D'UNITÉS)

TABLEAU 199 ALIMENTS AQUATIQUES DANS LES SECTEURS DE LA PÊCHE ET DE L'AQUACULTURE AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 200 ALIMENTS POUR ANIMAUX DANS LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 201 ALIMENTS VIVANTS POUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 202 RÉGIMES ALIMENTAIRES DES GÉNÉTANTS DU CANADA SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 203 ADDITIFS POUR LES ALIMENTS AQUATIQUES SUR LE MARCHÉ CANADIEN DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 204 ACIDES AMINÉS SUR LE MARCHÉ CANADIEN DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 205 VITAMINES SUR LE MARCHÉ CANADIEN DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 206 OLIGO-ÉLÉMENTS SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 207 CANADA : PROBIOTIQUES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 208 ENZYMES SUR LE MARCHÉ CANADIEN DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 209 ANTIOXYDANTS SUR LE MARCHÉ CANADIEN DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 210 ACIDIFIANTS DES ALIMENTS POUR ANIMAUX SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 211 CANADA CAROTÉNOÏDES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 212 PHOSPHATES DU MARCHÉ CANADIEN DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 213 ANTIBIOTIQUES SUR LE MARCHÉ CANADIEN DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 214 CANADA MYCOTOXINES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 215 AGENTS DE CONSERVATION SUR LE MARCHÉ CANADIEN DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 216 CANADA : ÉQUIPEMENT DE PÊCHE ET D'AQUACULTURE PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 217 CANADA : ÉQUIPEMENT DE CONFINEMENT SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 218 CANADA : ÉQUIPEMENT DE CIRCULATION ET D'AÉRATION DE L'EAU SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 219 POMPES À EAU SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 220 FILTRES DU MARCHÉ CANADIEN DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 221 SYSTÈMES DE SURVEILLANCE ET DE CONTRÔLE DU MARCHÉ CANADIEN DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 222 CAPTEURS SUR LE MARCHÉ CANADIEN DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 223 SYSTÈMES D'ALIMENTATION INTELLIGENTS SUR LE MARCHÉ CANADIEN DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 224 CANADIEN D'ENGRAISSEMENT DES MARCHÉS DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 225 CANADA OXYGÉNATION DE L'EAU DANS LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 226 CANADA : ÉQUIPEMENT DE NETTOYAGE SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 227 CANADA : MARCHÉ DES ROV (Pêches sous-marines) DANS LA PÊCHE ET L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 228 RENSEIGNEMENTS SUR L'AQUACULTURE AU CANADA SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 229 MARCHÉ CANADIEN DE LA PÊCHE ET DE L'AQUACULTURE, PAR SYSTÈME DE PRODUCTION AQUACOLE, 2018-2032 (EN MILLIERS USD)

TABLEAU 230 SYSTÈMES À BASE D'EAU SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 231 SYSTÈMES TERRESTRES SUR LE MARCHÉ DE LA PÊCHE ET DE L'AQUACULTURE AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)