North America Flame Retardant Thermoplastics Market

Taille du marché en milliards USD

TCAC :

%

USD

1.89 Billion

USD

6.03 Billion

2024

2032

USD

1.89 Billion

USD

6.03 Billion

2024

2032

| 2025 –2032 | |

| USD 1.89 Billion | |

| USD 6.03 Billion | |

| % | |

|

Segmentation du marché nord-américain des thermoplastiques ignifuges, par type (polyamide, acrylonitrile-butadiène-styrène, polycarbonate, mélanges polycarbonate/acrylonitrile-butadiène-styrène, polypropylène, polyphénylène-oxyde, PBT/PET - polyesters thermoplastiques), produit (halogéné et non halogéné), forme (polymères amorphes et cristallins), revêtement (ignifugeants bromés, ignifugeants au phosphore, trioxyde d'antimoine, trihydrate d'alumine), application (construction, électricité et électronique, industrie, pétrole et gaz, pharmacie, agriculture et transport) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des thermoplastiques ignifuges

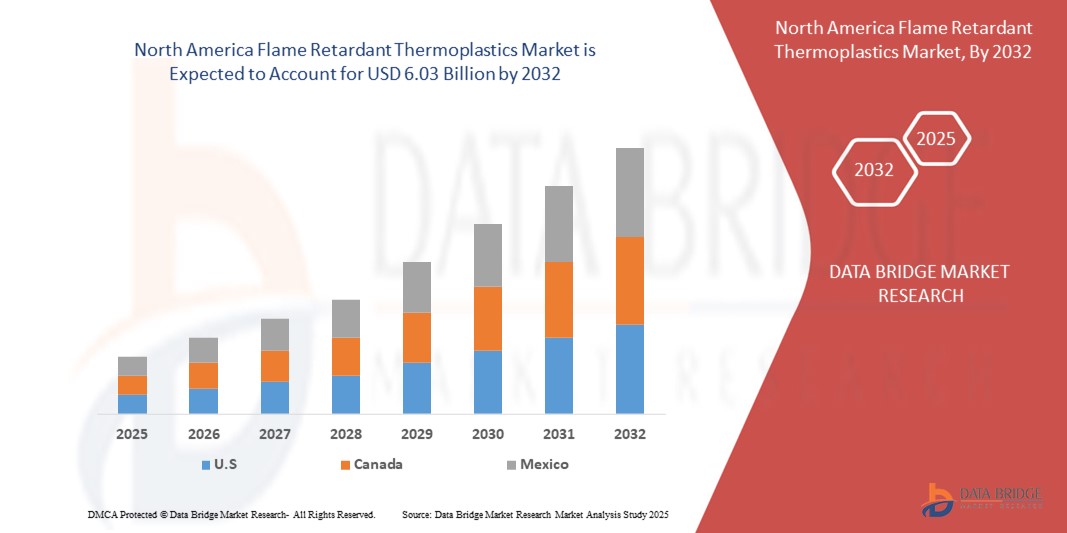

- La taille du marché des thermoplastiques ignifuges en Amérique du Nord était évaluée à 1,89 milliard USD en 2024 et devrait atteindre 6,03 milliards USD d'ici 2032 , à un TCAC de 5,4 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’augmentation des réglementations en matière de sécurité incendie, la demande de matériaux légers et l’augmentation des activités industrielles et de construction.

- De plus, l'essor des secteurs de l'automobile et de l'électronique, la sensibilisation croissante aux risques d'incendie, l'augmentation des investissements dans les infrastructures et la demande croissante de matériaux ignifuges écologiques, durables et efficaces accélèrent l'adoption de solutions colorantes, stimulant ainsi considérablement la croissance de ce secteur en Amérique du Nord.

Analyse du marché des thermoplastiques ignifuges

- Les thermoplastiques ignifuges deviennent essentiels dans des industries telles que l'automobile, l'électronique, la construction et le textile à travers l'Amérique du Nord en raison de leur sécurité incendie améliorée, de leur durabilité et de leur conformité réglementaire.

- La demande croissante de thermoplastiques ignifuges est principalement motivée par des réglementations de sécurité accrues, le développement croissant des infrastructures et une évolution vers des matériaux ignifuges durables et biosourcés.

- Les États-Unis sont en tête du marché nord-américain avec une part de revenus estimée à environ 56,71 % en 2024, en raison d'une croissance industrielle importante, de l'expansion des projets de construction et de l'adoption accrue de technologies ignifuges avancées.

- Les États-Unis devraient être le marché à la croissance la plus rapide de la région au cours de la période de prévision, avec un TCAC d'environ 6,8 %, soutenu par la diversification industrielle, l'expansion des secteurs manufacturiers et une sensibilisation croissante aux normes de sécurité incendie.

- Le segment du polyamide devrait détenir une part importante d'environ 24,45 % en 2024, grâce à son excellente résistance mécanique, sa résistance élevée à la chaleur et son utilisation généralisée dans les applications automobiles et électriques.

Portée du rapport et segmentation du marché des thermoplastiques ignifuges

|

Attributs |

Informations clés sur le marché des thermoplastiques ignifuges |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des thermoplastiques ignifuges

« La durabilité et les formulations avancées transforment le marché des thermoplastiques ignifuges en Amérique du Nord »

- Une tendance majeure qui façonne le marché nord-américain des thermoplastiques ignifuges est l'importance croissante accordée au développement durable, à la résistance au feu et à la conformité réglementaire dans des secteurs majeurs tels que la construction, l'automobile, l'aérospatiale, l'électricité et l'électronique. Le renforcement des normes de sécurité incendie et des exigences en matière de développement durable favorise le développement de thermoplastiques non halogénés et respectueux de l'environnement.

- Par exemple, des entreprises comme DuPont et Celanese proposent des composés ignifuges recyclables et sans halogène, conformes à la norme UL94 V-0 et contribuant à réduire l'impact environnemental. Ces matériaux sont de plus en plus utilisés dans les composants des véhicules électriques et les systèmes d'isolation des bâtiments.

- Des leaders du marché tels que Dow et SABIC exploitent des matières premières biosourcées, des technologies de compoundage avancées et des méthodes de traitement à faibles émissions pour répondre à l'évolution des préférences des consommateurs et de l'industrie. Leurs innovations comprennent des thermoplastiques à haute stabilité thermique, à faible toxicité et à faible empreinte environnementale.

- L'industrie s'oriente clairement vers les retardateurs de flamme à base de phosphore, d'azote et de minéraux comme alternatives aux variantes bromées traditionnelles, motivée par des préoccupations sanitaires et environnementales. Ces formulations avancées sont privilégiées pour les boîtiers électroniques, l'isolation des fils et câbles, et l'intérieur des véhicules de transport.

- La collaboration entre les instituts de recherche américains, les acteurs de l'industrie et les organismes de réglementation comme l'EPA et UL accélère l'innovation dans le domaine des retardateurs de flamme durables et aux performances améliorées. Les financements publics et les investissements privés dans le développement de matériaux écologiques renforcent encore cette transformation.

- À mesure que les industries adoptent les principes de l'économie circulaire et des objectifs de neutralité carbone, la demande de thermoplastiques ignifuges hautes performances, durables et pérennes devrait croître rapidement. Les entreprises pionnières en chimie verte et en innovation respectueuse de la réglementation devraient s'assurer des positions de leader sur le marché nord-américain.

Dynamique du marché des thermoplastiques ignifuges

Conducteur

« Demande croissante de solutions thermoplastiques ignifuges et respectueuses de l'environnement »

- L’importance croissante accordée aux codes de sécurité incendie stricts et aux réglementations environnementales croissantes en Amérique du Nord est l’un des principaux moteurs de la demande de thermoplastiques ignifuges durables et conformes dans des secteurs tels que la construction, l’automobile et l’électronique.

- Par exemple, en 2024, DuPont a lancé une nouvelle gamme de matériaux ignifuges sans halogène adaptés aux boîtiers de batteries de véhicules électriques et aux composants haute tension, conformes aux normes d'incendie UL94 V-0 et aux critères de durabilité aux États-Unis et au Canada.

- Alors que les incendies dans les infrastructures résidentielles, commerciales et industrielles demeurent une préoccupation majeure, les gouvernements renforcent les codes du bâtiment et les normes de sécurité des produits, imposant l’utilisation de thermoplastiques ignifuges dans l’isolation, le câblage et les panneaux.

- De plus, les engagements croissants des entreprises en matière d’ESG et les initiatives écologiques fédérales, telles que la loi américaine sur l’investissement dans les infrastructures et l’emploi, encouragent les fabricants à adopter des matériaux à faible toxicité, recyclables et économes en énergie, conformément à l’évolution des normes de sécurité et d’environnement.

- Les principaux producteurs tels que BASF, LANXESS et Celanese investissent dans des technologies ignifuges à base de phosphore, d'azote et de minéraux, qui non seulement répondent aux normes réglementaires, mais réduisent également l'empreinte carbone des applications finales.

- Ce changement réglementaire généralisé, combiné à une sensibilisation croissante des consommateurs à la sécurité des matériaux, accélère la transition vers des thermoplastiques ignifuges haute performance et respectueux de l’environnement dans toute la chaîne de valeur nord-américaine.

Retenue/Défi

« Complexité réglementaire et coûts de conformité élevés »

- Le paysage réglementaire complexe et en constante évolution en Amérique du Nord représente un défi de taille pour les fabricants de thermoplastiques ignifuges. La diversité des codes de sécurité incendie, des réglementations chimiques (comme la TSCA et la Proposition 65) et des exigences de conformité environnementale aux États-Unis, au Canada et au Mexique complique la normalisation et l'efficacité opérationnelle.

- Par exemple, alors que la Commission américaine de la sécurité des produits de consommation (CSPC) préconise l'élimination progressive des retardateurs de flamme halogénés dans les produits de consommation, les exigences strictes de la LCPE canadienne et l'évolution des normes NOM mexicaines imposent des niveaux de conformité supplémentaires. Cette incohérence accroît les risques et les coûts pour les entreprises opérant à l'étranger.

- Le respect de ces réglementations exige souvent des investissements importants en tests toxicologiques, en certifications tierces (par exemple, UL94, RoHS) et en reformulations de produits pour remplacer les additifs existants comme les retardateurs bromés. Ces mesures augmentent les dépenses de R&D et de fabrication, affectant l'accessibilité financière et les marges des produits.

- Des acteurs majeurs tels que BASF et DuPont consacrent des ressources importantes à l'adaptation réglementaire et à l'innovation durable. Cependant, les petits fabricants sont souvent confrontés à des capacités techniques et financières limitées, ce qui rend difficile leur mise en conformité sans compromettre leur rentabilité ou leur pénétration du marché.

- Ces obligations réglementaires, bien qu'essentielles à la santé publique et à la protection de l'environnement, peuvent ralentir les cycles de développement des produits, accroître les barrières à l'entrée et entraver l'agilité des chaînes d'approvisionnement régionales. Pour remédier à ces contraintes, il faudra harmoniser les politiques, clarifier les orientations et mettre en place des initiatives collaboratives afin de renforcer la résilience de l'ensemble du secteur en matière de conformité.

Portée du marché des thermoplastiques ignifuges

Le marché est segmenté en fonction du type, du produit, de la forme, du revêtement et de l’application.

- Par type

En Amérique du Nord, le marché des thermoplastiques ignifuges est segmenté en fonction du type de matériau : polyamide, acrylonitrile butadiène styrène (ABS), polycarbonate, mélanges polycarbonate/ABS, polypropylène, polyphénylène oxyde et PBT/PET (polyesters thermoplastiques). Le polyamide devrait détenir la plus grande part de marché, soit environ 24,45 % en 2025, grâce à son excellente résistance mécanique et thermique, ainsi qu'à sa forte demande dans les secteurs de l'automobile et de l'électronique.

Le segment ABS suit avec une part de marché estimée à 18,99 %, bénéficiant de sa résistance aux chocs et de sa large utilisation dans l'électronique grand public et les appareils électroménagers.

- Par produit

En fonction des produits, le marché est segmenté en thermoplastiques ignifuges halogénés et non halogénés. Le segment non halogéné devrait dominer le marché avec une part estimée à 58,91 % en 2025, en raison des restrictions réglementaires croissantes sur les additifs halogénés et des préoccupations croissantes environnementales et sanitaires.

Le segment des halogènes, bien qu'en déclin, maintient une part de 45,66 %, principalement en raison de sa rentabilité et de sa forte résistance au feu dans les applications existantes.

- Par formulaire

Sur la base de leur forme, le marché est segmenté en polymères amorphes et polymères cristallins. Les polymères cristallins devraient dominer le marché avec une part de marché d'environ 60,87 % en 2025, grâce à leur rigidité structurelle et leurs performances thermiques supérieures, ce qui les rend adaptés aux applications industrielles, de construction et automobiles.

Les polymères amorphes, qui offrent une excellente clarté et une excellente résistance aux chocs, détiennent la part restante de 39,11 % et sont préférés dans l'électronique et les biens de consommation.

- Par revêtement

En termes de revêtement, le marché est segmenté en retardateurs de flamme bromés, retardateurs de flamme au phosphore, trioxyde d'antimoine et trihydrate d'alumine. Les retardateurs de flamme au phosphore devraient dominer le marché avec une part de marché d'environ 38,56 % en 2025, grâce à leur efficacité dans les systèmes non halogénés et à leur conformité aux réglementations environnementales.

Les retardateurs de flamme bromés suivent avec une part estimée à 30,95 %, soutenue par une forte demande héritée dans l'électronique malgré les préoccupations environnementales.

- Par application

En fonction des applications, le marché est segmenté en secteurs de la construction, de l'électricité et de l'électronique, de l'industrie, du pétrole et du gaz, de la pharmacie, de l'agriculture et des transports. Le segment de l'électricité et de l'électronique domine le marché avec une part de marché estimée à 34,55 % en 2025, portée par la demande croissante de câbles, de connecteurs et de boîtiers ignifuges.

La construction détient une part substantielle de 23,41 %, en raison des investissements régionaux dans les infrastructures et le développement urbain.

Analyse du marché des thermoplastiques ignifuges par pays

Aperçu du marché américain des thermoplastiques ignifuges

Les États-Unis dominent le marché nord-américain des thermoplastiques ignifuges grâce à leur base industrielle de pointe, à leurs réglementations strictes en matière de sécurité incendie (telles que les normes NFPA) et à la demande croissante des secteurs de l'automobile, de l'aérospatiale et de l'électronique. L'adoption croissante de matériaux non halogénés et respectueux de l'environnement, conformément aux exigences environnementales fédérales et aux certifications de construction écologique comme LEED, accélère la transition vers des thermoplastiques hautes performances et durables. Les investissements importants en R&D des géants américains de la chimie et les programmes d'innovation soutenus par le gouvernement alimentent également le développement du marché.

Aperçu du marché canadien des thermoplastiques ignifuges

Le marché canadien connaît une croissance soutenue, stimulée par la modernisation des infrastructures, les initiatives en matière de bâtiments écoénergétiques et la réglementation rigoureuse de la Loi canadienne sur la protection de l'environnement (LCPE). Les thermoplastiques ignifuges sont de plus en plus utilisés dans les matériaux de construction, l'électronique grand public et les composants de transport afin de répondre aux normes nationales de résistance au feu et environnementales. Les efforts du gouvernement canadien en faveur de matériaux plus écologiques et de la sécurité des produits, conjugués à l'augmentation des investissements dans les infrastructures publiques et le logement, renforcent la pénétration du marché dans tous les secteurs.

Aperçu du marché mexicain des thermoplastiques ignifuges

Le Mexique est en pleine expansion en Amérique du Nord, porté par l'essor de la construction automobile, de l'électronique industrielle et des sites de production axés sur l'exportation. L'accent mis par le gouvernement sur l'alignement avec les normes américaines et internationales de sécurité incendie, grâce à la mise à jour des normes NOM, stimule la demande de matériaux ignifuges conformes. De plus, les investissements étrangers dans les secteurs mexicains de l'électronique et de la construction stimulent l'adoption de thermoplastiques aux propriétés ignifuges avancées, consolidant ainsi la position du pays comme pôle manufacturier régional clé.

Part de marché des thermoplastiques ignifuges

L'industrie des thermoplastiques ignifuges est principalement dirigée par des entreprises bien établies, notamment :

- SABIC (Arabie saoudite)

- Covestro AG (Allemagne)

- LyondellBasell Industries Holdings BV (Pays-Bas)

- Solvay (Belgique)

- EMS-CHEMIE HOLDING AG (Suisse)

- Mitsubishi Engineering-Plastics Corporation (Japon)

- LOTTE Chemical CORPORATION (Corée du Sud)

- LATI Industria Termoplastici SpA (Italie)

- Idemitsu Kosan Co., Ltd. (Japon)

- Radici Partecipazioni SpA (Italie)

- Trinseo (États-Unis)

- LG Chem (Corée du Sud)

- TORAY INDUSTRIES, INC. (Japon)

- LANXESS (Allemagne)

- Société RTP (États-Unis)

- Dow (États-Unis)

- BASF SE (Allemagne)

- PMC Group, Inc. (États-Unis)

- DSM (Pays-Bas)

- DuPont (États-Unis)

- Asahi Kasei Corporation (Japon)

Derniers développements sur le marché nord-américain des thermoplastiques ignifuges

- Le 14 janvier 2021, BASF SE, en collaboration avec CoHaMa Co., Ltd., a lancé des dragonnes en TPU ignifuges sans halogène destinées au transport ferroviaire et aux applications aérospatiales.

- En octobre 2019, SONGWON a dévoilé une nouvelle gamme de retardateurs de flamme conçus pour être sans halogène, répondant ainsi à la demande croissante de l'industrie pour des solutions de protection incendie plus sûres et plus respectueuses de l'environnement.

- En septembre 2019, ICL-IP a annoncé son intention d'augmenter sa capacité de production de FR1025, son retardateur de flamme polymère respectueux de l'environnement, d'environ 50 % pour répondre à la demande croissante des clients en Asie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.