North America Flexible Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

45.35 Billion

USD

73.97 Billion

2024

2032

USD

45.35 Billion

USD

73.97 Billion

2024

2032

| 2025 –2032 | |

| USD 45.35 Billion | |

| USD 73.97 Billion | |

| % | |

|

Segmentation du marché des emballages souples en Amérique du Nord, par produit (sachets, sachets, tubes, doublures, emballages individuels, étiquettes, rubans adhésifs, films et emballages), matériau (plastique, papier, métal, oxydes inorganiques, adhésifs et revêtements, autres), utilisation finale (alimentation et boissons), technologie (flexographie, rotogravure, numérique et autres), pays (États-Unis, Canada, Mexique), tendances du secteur et prévisions jusqu'en 2032.

Taille du marché des emballages souples en Amérique du Nord

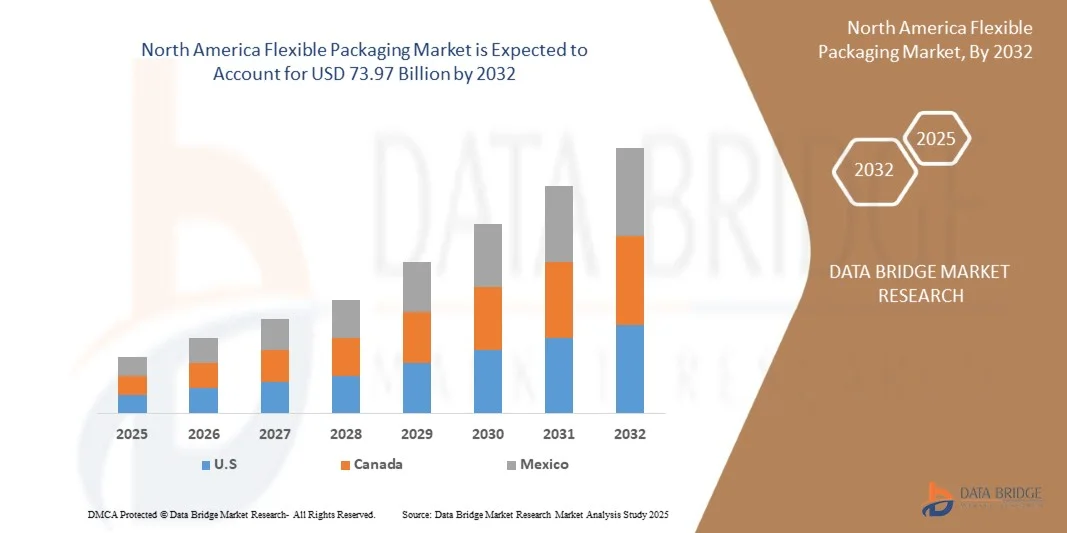

- Le marché nord-américain des emballages souples était évalué à 45,35 milliards de dollars américains en 2024 et devrait atteindre 73,97 milliards de dollars américains d'ici 2032 , avec un TCAC de 6,7 % au cours de la période de prévision.

- La demande croissante du secteur de l'alimentation et des boissons est un facteur majeur qui stimule la demande dans toute la région.

- Les progrès réalisés en matière d'emballages intelligents et actifs, qui améliorent la durée de conservation des produits et l'expérience du consommateur, renforcent encore la portée du marché.

Analyse du marché des emballages souples en Amérique du Nord

- L'emballage souple est un emballage fabriqué à partir de matériaux malléables tels que des films, des feuilles d'aluminium ou du papier, qui peuvent facilement changer de forme pour protéger, stocker et transporter les produits.

- Le marché des emballages souples est principalement tiré par la demande croissante de praticité, de légèreté, de durée de conservation prolongée, la croissance du commerce électronique, les tendances en matière de développement durable, la rentabilité et les innovations technologiques dans les matériaux et l'impression.

- La demande croissante d'emballages souples durables et recyclables représente une importante opportunité de croissance, car les consommateurs et les organismes de réglementation privilégient de plus en plus les solutions écologiques dans le secteur de l'alimentation et des boissons.

- L'Amérique du Nord domine le marché de l'emballage souple, soutenue par une urbanisation rapide et une augmentation des revenus disponibles dans des pays comme les États-Unis et le Canada, ce qui accroît la demande d'aliments et de boissons emballés et stimule le marché de l'emballage souple.

- En 2025, le segment des sachets devrait dominer le marché avec une part de 43,98 % grâce à leur conception légère et refermable, leurs propriétés barrières supérieures, leur polyvalence pour les aliments liquides et solides, leur longue durée de conservation, leur portabilité et leur facilité de stockage, de transport et de présentation en magasin. Leur capacité à préserver la fraîcheur des produits et leur facilité d'utilisation en font le choix privilégié pour l'emballage des aliments et des boissons en Amérique du Nord.

- Le marché américain de l'emballage souple devrait connaître la croissance annuelle composée la plus rapide, soit environ 6,5 %, entre 2025 et 2032. Cette croissance est portée par l'urbanisation rapide, la hausse des revenus disponibles et la demande croissante d'aliments emballés et transformés. Elle est également soutenue par le développement du commerce électronique et des circuits de distribution traditionnels, l'adoption d'emballages souples légers, pratiques et durables, ainsi que par les investissements des fabricants régionaux dans des technologies d'impression et de barrière innovantes afin de répondre aux exigences des consommateurs et aux normes réglementaires.

Portée du rapport et segmentation du marché des emballages souples en Amérique du Nord

|

Attributs |

Aperçu du marché nord-américain de l'emballage flexible |

|

Segments couverts |

|

|

Pays couverts |

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse de Porter, la couverture des matières premières, un scénario de changement climatique, des stratégies d'entrée sur le marché, une analyse de la chaîne d'approvisionnement, les avancées technologiques, une analyse des prix, des critères de sélection des fournisseurs, une ventilation de l'analyse des coûts et une analyse de l'écosystème industriel. |

Tendances du marché des emballages souples

« Emballages souples durables et recyclables »

- Dans le secteur agroalimentaire, on observe une forte tendance vers des solutions d'emballage flexibles qui mettent l'accent sur la durabilité, la recyclabilité et l'économie circulaire.

- Les marques utilisent de plus en plus des films monomatériaux (polymère unique plutôt que laminés multicouches) pour simplifier le recyclage et réduire la complexité.

- On observe une adoption croissante des emballages souples biosourcés, compostables ou à base de papier, notamment pour les aliments secs et les en-cas, afin de réduire la dépendance aux plastiques d'origine fossile.

- Pressions marketing et réglementaires : les gouvernements fixent des objectifs (par exemple, les emballages à usage unique doivent être recyclables/compostables) et les consommateurs attendent des produits respectueux de l’environnement.

- L'emballage souple et léger réduit la consommation de matériaux, le poids/volume du transport et l'empreinte carbone par rapport aux alternatives rigides, un avantage dans la logistique des produits alimentaires et des boissons.

- Les emballages souples (comme les sachets à fond plat et les sachets à bec verseur) dominent le marché pour leur praticité et leur adaptabilité, ce qui rend les versions durables particulièrement importantes. Feeding Trends

- Les améliorations apportées aux performances de la barrière (contre l'humidité, l'oxygène et la lumière) s'accompagnent de choix durables, ce qui signifie que les marques n'ont pas à sacrifier la durée de conservation ni l'intégrité du produit lorsqu'elles optent pour une approche plus écologique.

Dynamique du marché des emballages souples

Conducteur

Demande croissante du secteur de l'alimentation et des boissons

- Le secteur agroalimentaire continue de stimuler fortement la demande d'emballages souples grâce à leurs excellentes propriétés de barrière, leur longue durée de conservation et leur rentabilité. La consommation croissante de plats préparés, d'en-cas et d'aliments nomades, notamment dans les économies émergentes comme l'Inde, la Chine et le Brésil, contribue à la croissance du marché. Les emballages souples tels que les sachets, les films et les emballages individuels sont plébiscités pour leur praticité, leur légèreté et la réduction de la quantité de matériaux utilisés par rapport aux alternatives rigides. Par ailleurs, le développement des livraisons de courses en ligne et l'adoption de pratiques d'emballage durables par les marques alimentaires accélèrent la transition vers des matériaux souples recyclables et biosourcés. Cette dépendance croissante aux emballages souples devrait continuer à alimenter la croissance du marché nord-américain dans les années à venir.

- Par exemple, comme l'a souligné le Packaging Machinery Manufacturers Institute (PMMI) en juin 2025, 68 % des entreprises du secteur des boissons anticipent une augmentation modérée à importante de leurs investissements dans les machines d'emballage, et près de 90 % d'entre elles prévoient d'en acquérir. Cette dynamique d'investissement est alimentée par la demande croissante des consommateurs pour les boissons nomades et par l'utilisation accrue des emballages souples.

- En mai 2025, la société indienne Jindal Poly Films Limited a annoncé un investissement de 84,34 millions de dollars américains pour accroître sa capacité de production de films BOPP, PET et CPP dans son usine de Nashik, afin de soutenir la croissance dans des secteurs clés tels que l'emballage souple pour les aliments et les boissons.

- La demande croissante du secteur agroalimentaire est un moteur essentiel du marché des emballages alimentaires souples. La préférence grandissante des consommateurs pour la praticité, la consommation nomade et la fraîcheur des produits incite les fabricants à adopter des solutions d'emballage innovantes et durables. Par conséquent, la demande du secteur agroalimentaire alimente non seulement la croissance du marché, mais accélère également le développement de formats souples adaptés à la diversité des produits et aux normes réglementaires.

Retenue/Défi

Prix fluctuants des matières premières

- La fluctuation des prix des matières premières demeure un défi majeur pour le marché nord-américain de l'emballage souple. Les variations du coût des polymères tels que le polyéthylène, le polypropylène et le PET peuvent avoir une incidence considérable sur les coûts de production, les marges bénéficiaires et les stratégies de prix. Ces fluctuations sont souvent dues aux déséquilibres entre l'offre et la demande en Amérique du Nord, à la volatilité des prix de l'énergie et à des facteurs géopolitiques, contraignant les fabricants à adopter des stratégies d'approvisionnement, à recourir à des matériaux alternatifs et à mettre en œuvre des mesures de maîtrise des coûts. Par conséquent, l'instabilité des prix des matières premières continue d'influencer les décisions opérationnelles et la compétitivité du secteur.

- Par exemple, en août 2025, Castrol India a enregistré une hausse de 5,1 % de son bénéfice au deuxième trimestre, atteignant 29 400 USD, grâce à une demande soutenue pour ses lubrifiants automobiles et industriels. Le chiffre d'affaires a progressé de 7,1 % pour s'établir à 14,97 milliards de dollars, soutenu par une augmentation de près de 5 % des ventes de véhicules particuliers en Inde au cours du trimestre. Cependant, les charges totales ont augmenté de 6,6 %, principalement en raison d'une hausse de 3,2 % du coût des matières premières, illustrant ainsi l'impact de la fluctuation des prix de ces dernières sur les coûts de production et les marges bénéficiaires.

- La fluctuation des prix des matières premières représente un défi majeur pour l'industrie de l'emballage souple, affectant directement les coûts de production, les marges bénéficiaires et les stratégies de prix. La variabilité des coûts des polymères, du papier et autres intrants essentiels contraint les fabricants à mettre en œuvre un approvisionnement stratégique, à adopter des matériaux alternatifs et à optimiser leurs chaînes d'approvisionnement. Ces fluctuations influencent non seulement la rentabilité à court terme, mais aussi les décisions opérationnelles et d'investissement à long terme, soulignant la nécessité de résilience et d'une gestion proactive des coûts sur un marché nord-américain dynamique.

Étendue du marché des emballages flexibles

Le marché est segmenté en fonction du produit, du matériau, du secteur d'utilisation finale et de la technologie.

Sous-produit

En fonction du type de produit, le marché se segmente en sachets, sacs, tubes, doublures, sachets individuels, étiquettes, rubans adhésifs, films et emballages. En 2025, les sachets dominent le marché nord-américain de l'emballage souple avec une part de marché de 43,98 %. Cette domination s'explique par leur légèreté, leur refermabilité, leurs propriétés barrières supérieures, leur polyvalence pour les aliments liquides et solides, leur longue durée de conservation, leur portabilité et leur facilité de stockage, de transport et de présentation en magasin. Leur capacité à préserver la fraîcheur des produits et leur facilité d'utilisation en font le choix privilégié pour l'emballage des produits alimentaires et des boissons en Amérique du Nord.

De plus, ce segment devrait enregistrer le TCAC le plus élevé, soit 6,7 %, au cours de la période de prévision allant de 2025 à 2032, en raison de la demande croissante de repas individuels prêts à consommer et de collations à emporter, de l'urbanisation croissante, des modes de vie axés sur la commodité, des besoins en emballage du commerce électronique, des conceptions de sachets innovantes et de l'adoption par les marques alimentaires émergentes de solutions d'emballage rentables, durables et visuellement attrayantes.

Par matériau

Le marché est segmenté selon le matériau : plastique, papier, métal, oxydes inorganiques, adhésifs et revêtements, et autres. En 2025, le plastique domine le marché nord-américain avec une part de marché de 69,45 %, grâce à sa durabilité, sa flexibilité, sa légèreté, son rapport coût-efficacité, ses excellentes propriétés de barrière à l’humidité et à l’oxygène, sa compatibilité avec diverses technologies d’impression et de lamination, et sa capacité à préserver la qualité, la durée de conservation et l’apparence des produits dans différentes applications agroalimentaires à travers le monde.

De plus, le segment du papier devrait enregistrer le taux de croissance annuel composé (TCAC) le plus élevé, soit 6,5 %, au cours de la période de prévision allant de 2025 à 2032. Cette forte croissance est principalement due à la montée en puissance des tendances en matière de développement durable, à la préférence des consommateurs pour les matériaux recyclables ou biodégradables, aux réglementations gouvernementales sur les plastiques à usage unique, à l'adoption croissante des sachets et emballages à base de papier et aux initiatives croissantes en matière d'emballage écoresponsable de la part des marques alimentaires et de boissons nord-américaines.

Par secteur d'utilisation finale

En fonction du secteur d'utilisation finale, le marché est segmenté en alimentation et boissons. En 2025, l'alimentation domine le marché avec une part de 83,60 %, grâce à la forte consommation d'aliments emballés en Amérique du Nord, à la demande croissante de produits pratiques et prêts à consommer, aux modes de vie urbains, aux exigences de durée de conservation plus longue, à la distribution en grande distribution et à la préférence pour des emballages sûrs, hygiéniques et attrayants.

De plus, ce segment devrait connaître la croissance la plus rapide, soit 6,5 %, au cours de la période prévisionnelle, en raison de l'expansion des marchés des aliments transformés et emballés, de la hausse des revenus disponibles, de l'adoption des formats individuels et des collations, de la croissance des ventes de produits alimentaires en ligne, de la sensibilisation accrue à la conservation des aliments et du besoin de solutions d'emballage durables, pratiques et portables.

Par la technologie

Selon la technologie utilisée, le marché se divise en flexographie, héliogravure, impression numérique et autres. En 2025, la flexographie domine le marché nord-américain de l'emballage souple avec une part de marché de 47,51 %. Cette technologie offre une impression rapide et économique sur divers supports, une qualité de couleur constante, une adaptabilité aux films souples, une capacité de production à grande échelle, une excellente adhérence de l'encre, un temps de préparation minimal et la possibilité de réaliser des impressions haute résolution éclatantes, idéales pour la valorisation de la marque et l'attractivité des produits.

De plus, ce segment devrait connaître la croissance la plus rapide, soit 6,7 %, au cours de la période prévisionnelle. Cette croissance s'explique principalement par les progrès de l'automatisation, l'amélioration des technologies de fabrication de plaques, l'intégration hybride numérique, la demande d'impressions de haute qualité en petites séries, les innovations en matière d'encres durables, la possibilité de personnaliser rapidement les emballages et l'adoption croissante par les marques recherchant des solutions d'impression esthétiques, efficaces et économiques.

Analyse régionale du marché des emballages souples en Amérique du Nord

- Les États-Unis ont dominé le marché de l'emballage souple avec une part de revenus importante de 68,64 %, grâce à l'urbanisation rapide et à la hausse des revenus disponibles dans des pays comme la Chine et l'Inde, qui augmentent la demande d'aliments et de boissons emballés, stimulant ainsi le marché de l'emballage souple.

- L'expansion du commerce électronique et des circuits de distribution modernes dans la région Asie-Pacifique favorise l'adoption de solutions d'emballage souples, pratiques, légères et durables.

- La sensibilisation croissante à la sécurité alimentaire, les exigences en matière de durée de conservation plus longue et l'utilisation accrue de produits alimentaires prêts à consommer et transformés alimentent davantage la croissance du marché, contribuant ainsi à l'importante part de revenus de la région.

Analyse du marché américain de l'emballage flexible

Le marché américain de l'emballage souple représentait une part importante du marché nord-américain en 2024, grâce à une forte demande des consommateurs pour les plats préparés, à l'adoption croissante des produits prêts à consommer et nomades, et aux exigences grandissantes du commerce électronique en matière d'emballage. Par ailleurs, les progrès réalisés dans le domaine des solutions d'emballage durables et recyclables, conjugués aux investissements importants des principaux fabricants dans des formats souples innovants, ont renforcé la position dominante du marché et soutenu une croissance soutenue dans les secteurs de l'alimentation, des boissons et des produits d'hygiène et de beauté.

Les principaux acteurs du marché sont :

- PROAMPAC (États-Unis)

- AMCOR PLC (Suisse)

- GOGLIO SPA (Italie)

- SOCIÉTÉ DE PORTEFEUILLE D'EMBALLAGE GRAPHIQUE (États-Unis)

- CONSTANTIA FLEXIBLES (Autriche)

- ALTANA (Allemagne)

- SONOCO PRODUCTS COMPANY (États-Unis)

- FLAIR FLEXIBLE PACKAGING CORPORATION (États-Unis)

- MONDI (Royaume-Uni)

- SOCIÉTÉ WESTROCK (États-Unis)

- TRANSCONTINENTAL INC. (Canada)

- GROUPE WIPAK (Finlande)

- SEALED AIR (États-Unis)

- Emballage BBC CELLPACK (Suisse)

- SCHUR FLEXIBLES (Autriche)

- COVERIS (Autriche)

- HUHTAMÄKI (Finlande)

- BISCHOF + KLEIN SE & CO. KG (Allemagne)

- SÜDPAC (Allemagne)

Dernières évolutions du marché de l'emballage souple en Amérique du Nord

- En septembre, Sealed Air a lancé l'ensacheuse hybride AUTOBAG 850HB, conçue pour les opérations de traitement des commandes utilisant des enveloppes en papier ou en polyéthylène. Cette machine offre la flexibilité de traiter les deux types de supports, permettant ainsi aux clients d'optimiser leurs besoins en équipement et de prendre en charge les formats recyclables en bordure de trottoir.

- En septembre 2025, Graphic Packaging, en collaboration avec Henkel Adhesive Technologies et Kraton Corporation, a conclu un partenariat stratégique pour développer des solutions d'emballage durables de nouvelle génération. Cette collaboration vise à conjuguer innovation et principes de l'économie circulaire, accélérant ainsi la transition vers des matériaux plus durables et performants. Ce partenariat ambitionne de favoriser un progrès durable dans le secteur de l'emballage grâce à la mise en commun de leurs expertises et ressources.

- En juillet, BBC Cellpack Packaging a optimisé ses capacités de production sur son site de Lauterecken (Allemagne) grâce à l'installation d'une presse flexographique BOBST EXPERT CI dotée de onze groupes d'impression. Cet investissement permet des changements de production plus rapides, une réduction des déchets et une plus grande polyvalence dans le domaine des emballages souples recyclables et durables, renforçant ainsi la présence de l'entreprise sur les marchés de la confiserie, des produits alimentaires secs et des soins personnels.

- En août 2024, ACTEGA a lancé la plateforme technologique YUNICO, une solution de revêtement à base d'eau conçue pour améliorer la durabilité des emballages alimentaires. Cette plateforme permet la dispersion de composés hautement personnalisables, offrant des propriétés de barrière, de recyclabilité et d'adhérence aux matériaux d'emballage. YUNICO s'inscrit dans l'engagement d'ALTANA en faveur de solutions d'emballage durables.

- En août 2023, Amcor a fait l'acquisition de Phoenix Flexibles, une entreprise du Gujarat réalisant un chiffre d'affaires annuel d'environ 20 millions de dollars grâce à ses solutions d'emballage souple pour les secteurs de l'alimentation, des produits d'entretien ménager et des soins personnels. Cette acquisition renforce la présence d'Amcor sur le marché indien en forte croissance et introduit des technologies de films avancées, permettant ainsi la production locale de solutions d'emballage durables.

- En avril, Huhtamaki a enrichi son offre d'emballages souples avec le lancement de ses films monomatériaux nouvelle génération sous la plateforme blueloop. Fabriquée à partir de PE et de PP, cette nouvelle gamme offre une recyclabilité totale et une protection optimale des produits, répondant ainsi à la demande croissante de solutions souples et durables sur les marchés de l'agroalimentaire et des soins personnels. Cette innovation témoigne de l'engagement de Huhtamaki en faveur de l'économie circulaire et de sa volonté de réduire les déchets plastiques grâce à l'innovation des matériaux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD

1.4 DEVISES ET TARIFICATION

1.5 LIMITES

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS ONT ÉTÉ CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DBMR TRIPOD

2.5 ENTRETIENS PRIMAIRES AVEC LES PRINCIPAUX LEADERS D'OPINION

2.6 Grille de position de marché DBMR

2.7 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.8 MODÉLISATION MULTIVARIÉE

2.9 COURBE TEMPORELLE DES MATÉRIAUX

2.1 GRILLE DE COUVERTURE DES INDUSTRIES PAR SECTEUR D'UTILISATION FINALE

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3. RÉSUMÉ

4 APERÇUS PREMIUM

4.1 ANALYSE PESTEL

4.1.1 FACTEURS POLITIQUES

4.1.2 FACTEURS ÉCONOMIQUES

4.1.3 FACTEURS SOCIAUX

4.1.4 FACTEURS TECHNOLOGIQUES

4.1.5 FACTEURS ENVIRONNEMENTAUX

4.1.6 FACTEURS JURIDIQUES

4.2 ANALYSE DES CINQ FORCES DE PORTER

4.2.1 MENACE DE NOUVEAUX ENTRANTS

4.2.2 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

4.2.3 POUVOIR DE NÉGOCIATION DES ACHETEURS

4.2.4 MENACE DES PRODUITS DE SUBSTITUTION

4.2.5 RIVALITÉ INDUSTRIELLE

4.3 SCÉNARIO DE CHANGEMENT CLIMATIQUE

4.3.1 PRÉOCCUPATIONS ENVIRONNEMENTALES

4.3.2 RÉPONSE DE L'INDUSTRIE

4.3.3 RÔLE DU GOUVERNEMENT

4.3.4 RECOMMANDATIONS DES ANALYSTES

4.4 COUVERTURE EN MATIÈRES PREMIÈRES

4.4.1 POLYÉTHYLÈNE (PE)

4.4.2 POLYPROPYLÈNE (PP)

4.4.3 POLYÉTHYLÈNE TÉRÉPHTALATE (PET)

4.4.4 FEUILLE D'ALUMINIUM

4.4.5 PAPIER ET MATÉRIAUX CELLULOSIQUES

4.5 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.5.1 APERÇU

4.5.2 SCÉNARIO DES COÛTS LOGISTIQUES

4.5.3 IMPORTANCE DES PRESTATAIRES DE SERVICES LOGISTIQUES

4.6 APERÇU DES CAPACITÉS DE PRODUCTION DU MARCHÉ DE L'EMBALLAGE SOUPLE

4.7 PROGRÈS TECHNOLOGIQUES DES FABRICANTS

4.7.1 FILMS BARRIÈRES HAUTE PERFORMANCE ET STRUCTURES NANOCOMPOSITES

4.7.2 INNOVATIONS MONOMATIÈRES POUR LA CIRCULARITÉ

4.7.3 TECHNOLOGIES D'IMPRESSION NUMÉRIQUE ET DE CONVERSION INTELLIGENTE

4.7.4 DÉVELOPPEMENT DE POLYMÈRES BIO-SOURIS ET COMPOSTABLES

4.7.5 INTÉGRATION D'EMBALLAGE INTELLIGENTE ET FONCTIONNELLE

4.7.6 MÉCANISMES AVANCÉS D'ÉTANCHÉITÉ ET DE MISE EN FORME

4.7.7 AUTOMATISATION, ROBOTIQUE ET FABRICATION BASÉE SUR L'IA

4.7.8 ADHÉSIFS ET REVÊTEMENTS COMPATIBLES AVEC LE RECYCLAGE

4.7.9 CONCEPTION AXÉE SUR LES DONNÉES ET ANALYSE DU CYCLE DE VIE

4.7.10 VERS UN AVENIR INTELLIGENT ET CIRCULAIRE

4.8 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.8.1 ÉTENDUE DU PORTEFEUILLE DE MATÉRIAUX ET DE PRODUITS

4.8.2 CAPACITÉS TECHNOLOGIQUES ET PRÉPARATION À L'INNOVATION

4.8.3 DURABILITÉ ET CONFORMITÉ RÉGLEMENTAIRE

4.8.4 CAPACITÉ DE PRODUCTION ET PRÉSENCE EN AMÉRIQUE DU NORD

4.8.5 NORMES D'ASSURANCE QUALITÉ ET DE CERTIFICATION

4.8.6 PERSONNALISATION ET FLEXIBILITÉ DE CONCEPTION

4.8.7 TRANSPARENCE ET TRAÇABILITÉ DE LA CHAÎNE D'APPROVISIONNEMENT

4.8.8 COMPÉTITIVITÉ PAR COÛT ET PROPOSITION DE VALEUR TOTALE

4.8.9 INTÉGRATION NUMÉRIQUE ET ASSISTANCE APRÈS-VENTE

4.8.10 RÉPUTATION, PARTENARIATS STRATÉGIQUES ET APPROBATION DU MARCHÉ

4.8.11 RÉSUMÉ

4.9 ANALYSE DES PRIX

5. COUVERTURE RÉGLEMENTAIRE

5.1 CODE PRODUIT

5.1.1 CODES DE LA NORME INDIENNE (IS)

5.1.2 NORMES INTERNATIONALES

5.2 NORMES CERTIFIÉES

5.3 NORMES DE SÉCURITÉ

5.3.1 MANUTENTION ET STOCKAGE DES MATÉRIAUX

5.3.2 TRANSPORT ET PRÉCAUTIONS

5.3.3 IDENTIFICATION HARAD

6. APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 DEMANDE CROISSANTE DU SECTEUR ALIMENTAIRE ET DES BOISSONS

6.1.2 DURABILITÉ ET INNOVATIONS EN MATIÈRE DE MATÉRIAUX ÉCO-RESPONSABLES

6.1.3 RENTABILITÉ ET POLYVALENCE DES CARACTÉRISTIQUES

6.1.4 DÉVELOPPEMENT DES SERVICES DE COMMERCE ÉLECTRONIQUE ET DE LIVRAISON À DOMICILE

6.2 MESURES DE CONTENTION

6.2.1 FLUCTUATION DES PRIX DES MATIÈRES PREMIÈRES AYANT UNE INCIDENCE SUR LES COÛTS DE PRODUCTION ET LES MARGES PROFITS

6.2.2 L'INSTANCE DE RECYCLAGE LIMITÉE ENTRAIDE LES OBJECTIFS D'ÉCONOMIE CIRCULAIRE ET DE DURABILITÉ

6.3 OPPORTUNITÉS

6.3.1 PROGRÈS EN MATIÈRE D'EMBALLAGE INTELLIGENT ET ACTIF AMÉLIORANT LA DURÉE DE CONSERVATION DES PRODUITS ET L'EXPÉRIENCE DU CONSOMMATEUR

6.3.2 ADOPTION CROISSANTE DANS LE SECTEUR DE LA SANTÉ ET DE L'INDUSTRIE PHARMACEUTIQUE

6.3.3 LES MARCHÉS ÉMERGENTS STIMULENT LA CROISSANCE DE LA CONSOMMATION GRÂCE À L'AUGMENTATION DU REVENU DISPONIBLE ET À L'ÉVOLUTION DES PRÉFÉRENCES DES CONSOMMATEURS

6.4 DÉFIS

6.4.1 PRESSIONS ENVIRONNEMENTALES ET RÉGLEMENTAIRES INFLUANT SUR LA CONCEPTION DES EMBALLAGES ET LES PRATIQUES DE DURABILITÉ

6.4.2 OBSTACLES TECHNOLOGIQUES AU RECYCLAGE DES FILMS MULTICOUCHES

7. MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD, PAR PRODUIT

7.1 APERÇU

7.2 POCHETTES

7.3 SACS ET SAC

7.4 FILMS ET FILMS D'EMBALLAGE

7,5 TUBES

7,6 SACHETS ET STICKERS

7.7 DOUBLURES

7.8 ÉTIQUETTES

7.9 BANDES

8. MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD, PAR MATÉRIAU

8.1 APERÇU

8.2 PLASTIQUE

8.3 PAPIER

8.4 MÉTAL

8.5 ADHÉSIFS ET REVÊTEMENTS

8.6 OXYDES INORGANIQUES

8,7 AUTRES

9. MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE

9.1 APERÇU

9.2 FLEXOGRAPHIE

9.3 ROTOGRAVURE

9.4 NUMÉRIQUE

9,5 AUTRES

10. MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD, PAR UTILISATION FINALE

10.1 APERÇU

10.2 ALIMENTS

10.3 BOISSON

11. LE MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD PAR RÉGIONS

11.1 AMÉRIQUE DU NORD

11.1.1 États-Unis

11.1.2 CANADA

11.1.3 MEXIQUE

12 MARCHÉ DE L'EMBALLAGE SOUPLE EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES PARTS DE PLACE DES SOCIÉTÉS FABRICANTES : MONDIALES

13 ANALYSE SWOT

14 PROFILS D'ENTREPRISE

14.1 WESTROCK COMPANY

14.1.1 APERÇU DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

14.1.4 PORTEFEUILLE DE PRODUITS

14.1.5 ÉVOLUTION RÉCENTE

14.2 AMCOR PLC

14.2.1 APERÇU DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

14.2.4 PORTEFEUILLE DE PRODUITS

14.2.5 ÉVOLUTION RÉCENTE

14.3 GRAPHIC PACKAGING INTERNATIONAL, LLC (FILIALE DE AR PACKAGING SOLUTIONS)

14.3.1 APERÇU DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

14.3.4 PORTEFEUILLE DE PRODUITS

14.3.5 ÉVOLUTION RÉCENTE

14.4 AIR SCELLÉ

14.4.1 APERÇU DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

14.4.4 PORTEFEUILLE DE PRODUITS

14.4.5 ÉVOLUTION RÉCENTE

14.5 HUHTAMÄKI OYJ

14.5.1 APERÇU DE L'ENTREPRISE

14.5.2 ANALYSE DES REVENUS

14.5.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

14.5.4 PORTEFEUILLE DE PRODUITS

14.5.5 ÉVOLUTION RÉCENTE

14.6 ALTANA

14.6.1 APERÇU DE L'ENTREPRISE

14.6.2 ANALYSE DES REVENUS

14.6.3 PORTEFEUILLE DE PRODUITS

14.6.4 ÉVOLUTION RÉCENTE

14.7 EMBALLAGE BBC CELLPACK

14.7.1 APERÇU DE L'ENTREPRISE

14.7.2 PORTEFEUILLE DE PRODUITS

14.7.3 ÉVOLUTION RÉCENTE

14.8 BISCHOF+KLEIN SE & CO. KG

14.8.1 APERÇU DE L'ENTREPRISE

14.8.2 PORTEFEUILLE DE PRODUITS

14.8.3 ÉVOLUTIONS RÉCENTES

14.9 CONSTANTIA FLEXIBLES

14.9.1 APERÇU DE L'ENTREPRISE

14.9.2 PORTEFEUILLE DE PRODUITS

14.9.3 ÉVOLUTION RÉCENTE

14.1 COUVERTURE

14.10.1 APERÇU DE L'ENTREPRISE

14.10.2 PORTEFEUILLE DE PRODUITS

14.10.3 DÉVELOPPEMENTS RÉCENTS

14.11 FLAIR FLEXIBLE PACKAGING CORPORATION.

14.11.1 APERÇU DE L'ENTREPRISE

14.11.2 PORTEFEUILLE DE PRODUITS

14.11.3 ÉVOLUTION RÉCENTE

14.12 GOGLIO SPA

14.12.1 APERÇU DE L'ENTREPRISE

14.12.2 PORTEFEUILLE DE PRODUITS

14.12.3 ÉVOLUTION RÉCENTE

14.13 LUNDI.

14.13.1 APERÇU DE L'ENTREPRISE

14.13.2 ANALYSE DES REVENUS

14.13.3 PORTEFEUILLE DE PRODUITS

14.13.4 ÉVOLUTION RÉCENTE

14.14 PROAMPAC.

14.14.1 APERÇU DE L'ENTREPRISE

14.14.2 PORTEFEUILLE DE PRODUITS

14.14.3 DÉVELOPPEMENTS RÉCENTS

14.15 SCHUR

14.15.1 APERÇU DE L'ENTREPRISE

14.15.2 PORTEFEUILLE DE PRODUITS

14.15.3 ÉVOLUTION RÉCENTE

14.16 SONOCO PRODUCTS COMPANY

14.16.1 APERÇU DE L'ENTREPRISE

14.16.2 ANALYSE DES REVENUS

14.16.3 PORTEFEUILLE DE PRODUITS

14.16.4 DÉVELOPPEMENTS RÉCENTS

14.17 SÜDPACK

14.17.1 APERÇU DE L'ENTREPRISE

14.17.2 PORTEFEUILLE DE PRODUITS

14.17.3 DÉVELOPPEMENTS RÉCENTS

14.18 WIPAK

14.18.1 APERÇU DE L'ENTREPRISE

14.18.2 PORTEFEUILLE DE PRODUITS

14.18.3 DÉVELOPPEMENTS RÉCENTS

15 QUESTIONNAIRE

16 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 2 : MARCHÉ DES SACHETS D’EMBALLAGE SOUPLE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 3 : MARCHÉ DES SACS ET SACHETS D'EMBALLAGE SOUPLE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 4 MARCHÉ NORD DES FILMS ET FILMS D'EMBALLAGE SOUPLE, PAR RÉGION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 5 MARCHÉ DES TUBES D'EMBALLAGE FLEXIBLE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 6 SACHETS ET STICKERS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES SOUPLES, PAR RÉGION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 7 REVÊTEMENTS D'EMBALLAGE SOUPLE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 8 ÉTIQUETTES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DES EMBALLAGES SOUPLES, PAR RÉGION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 9 MARCHÉ DES RUBAN ADHÉSIFS EN AMÉRIQUE DU NORD DANS L'EMBALLAGE SOUPLE, PAR RÉGION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 10 MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD, PAR MATÉRIAU, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 11 MARCHÉ NORD-AMÉRIQUE DU PLASTIQUE DANS LES EMBALLAGES SOUPLES, PAR RÉGION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 12 MARCHÉ NORD DU PAPIER DANS LES EMBALLAGES SOUPLES, PAR RÉGION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 13 MARCHÉ NORD-AMÉRIQUE DU MÉTAL DANS LES EMBALLAGES SOUPLES, PAR RÉGION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 14 MARCHÉ NORD DES ADHÉSIFS ET REVÊTEMENTS POUR EMBALLAGES FLEXIBLES, PAR RÉGION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 15 MARCHÉ NORD DES OXYDES INORGANIQUES DANS LES EMBALLAGES SOUPLES, PAR RÉGION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 16 AMÉRIQUE DU NORD AUTRES ACTEURS DU MARCHÉ DE L'EMBALLAGE SOUPLE, PAR RÉGION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 17 MARCHÉ DES EMBALLAGES FLEXIBLES EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2018-2032 (MILLIERS DE DOLLARS USD)

TABLEAU 18 MARCHÉ DES EMBALLAGES FLEXIBLES EN AMÉRIQUE DU NORD, PAR UTILISATION FINALE, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 19 MARCHÉ NORD-AMÉRICAIN DES PRODUITS ALIMENTAIRES EN EMBALLAGE SOUPLE, PAR RÉGION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 20 MARCHÉ NORD-AMÉRICAIN DES PRODUITS ALIMENTAIRES EN EMBALLAGE SOUPLE, PAR TYPE, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 21 MARCHÉ DES BOISSONS EN EMBALLAGE FLEXIBLE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 22 MARCHÉ DES EMBALLAGES FLEXIBLES EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 23 MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 24 MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD, PAR MATÉRIAU, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 25 MARCHÉ DES EMBALLAGES FLEXIBLES EN AMÉRIQUE DU NORD, PAR UTILISATION FINALE, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 26 MARCHÉ NORD-AMÉRICAIN DES PRODUITS ALIMENTAIRES EN EMBALLAGE SOUPLE, PAR TYPE, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 27 MARCHÉ DES EMBALLAGES FLEXIBLES EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 28 MARCHÉ AMÉRICAIN DES EMBALLAGES SOUPLES, PAR PRODUIT, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 29 MARCHÉ AMÉRICAIN DES EMBALLAGES SOUPLES, PAR MATÉRIAU, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 30 MARCHÉ AMÉRICAIN DES EMBALLAGES SOUPLES, PAR UTILISATION FINALE, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 31 MARCHÉ AMÉRICAIN DES PRODUITS ALIMENTAIRES EN EMBALLAGE SOUPLE, PAR TYPE, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 32 MARCHÉ AMÉRICAIN DE L'EMBALLAGE FLEXIBLE, PAR TECHNOLOGIE, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 33 MARCHÉ CANADIEN DE L'EMBALLAGE FLEXIBLE, PAR PRODUIT, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 34 MARCHÉ CANADIEN DE L'EMBALLAGE SOUPLE, PAR MATÉRIAU, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 35 MARCHÉ CANADIEN DE L'EMBALLAGE FLEXIBLE, PAR UTILISATION FINALE, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 36 MARCHÉ CANADIEN DES ALIMENTS EN EMBALLAGE SOUPLE, PAR TYPE, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 37 MARCHÉ CANADIEN DE L'EMBALLAGE FLEXIBLE, PAR TECHNOLOGIE, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 38 MARCHÉ MEXICAIN DE L'EMBALLAGE FLEXIBLE, PAR PRODUIT, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 39 MARCHÉ MEXICAIN DE L'EMBALLAGE SOUPLE, PAR MATÉRIAU, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 40 MARCHÉ MEXICAIN DE L'EMBALLAGE FLEXIBLE, PAR UTILISATION FINALE, 2018-2032 (MILLIONS DE DOLLARS)

TABLEAU 41 MARCHÉ MEXICAIN DES PRODUITS ALIMENTAIRES EN EMBALLAGE FLEXIBLE, PAR TYPE, 2018-2032 (MILLIONS DE DOLLARS AMÉRICAINS)

TABLEAU 42 MARCHÉ MEXICAIN DE L'EMBALLAGE FLEXIBLE, PAR TECHNOLOGIE, 2018-2032 (MILLIONS DE DOLLARS)

Liste des figures

FIGURE 1 MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DE L'EMBALLAGE SOUPLE EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD PAR RAPPORT AUX MARCHÉS RÉGIONAUX

FIGURE 5 MARCHÉ DE L'EMBALLAGE SOUPLE EN AMÉRIQUE DU NORD : ANALYSE DES ÉTUDES DE MARCHÉ DES ENTREPRISES

FIGURE 6 MARCHÉ DE L'EMBALLAGE SOUPLE EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES ISSUES D'ENTRETIENS

FIGURE 7 MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

FIGURE 9 MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD : MODÉLISATION MULTIVARIÉE

FIGURE 10 MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD : COURBE D'ÉVOLUTION DES MATÉRIAUX

FIGURE 11 MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE PAR SECTEUR D’UTILISATION FINALE

FIGURE 12 MARCHÉ DE L'EMBALLAGE SOUPLE EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 13 LE MARCHÉ DE L'EMBALLAGE SOUPLE EN AMÉRIQUE DU NORD SE COMPOSE EN DEUX SEGMENTS, PAR INDUSTRIE D'UTILISATION FINALE (2024)

FIGURE 14 MARCHÉ DE L'EMBALLAGE SOUPLE EN AMÉRIQUE DU NORD : SYNTHÈSE

FIGURE 15 DÉCISIONS STRATÉGIQUES

FIGURE 16 LA DEMANDE CROISSANTE DANS LE SECTEUR DE L'ALIMENTATION ET DES BOISSONS DEVRAIT STIMULER LE MARCHÉ DES EMBALLAGES FLEXIBLES EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 À 2032

FIGURE 17 LE SEGMENT DE L'INDUSTRIE D'UTILISATION FINALE DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD EN 2025 ET 2032

FIGURE 18 L'ASIE-PACIFIQUE DEVRAIT ÊTRE LA RÉGION DOMINANTE ET CELLE QUI CROÎT LE PLUS RAPIDEMENT SUR LE MARCHÉ DE L'EMBALLAGE SOUPLE EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 À 2032

FIGURE 19 L'ASIE-PACIFIQUE EST LA RÉGION À LA CROISSANCE LA PLUS RAPIDE DU MARCHÉ DE L'EMBALLAGE SOUPLE NORD-AMÉRICAIN SUR LA PÉRIODE DE PRÉVISION DE 2025 À 2032

FIGURE 20 ANALYSE PESTEL

FIGURE 21 ANALYSE DES CINQ FORCES DE PORTER

FIGURE 22 MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD, 2024-2040, PRIX DE VENTE MOYEN (USD/KG)

FIGURE 23 ANALYSE DROC

FIGURE 24 MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD, PAR PRODUIT, 2024

FIGURE 25 MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD : PAR MATÉRIAU, 2024

FIGURE 26 MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE, 2024

FIGURE 27 MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD : PAR UTILISATION FINALE, 2024

FIGURE 28 APERÇU DU MARCHÉ DE L'EMBALLAGE SOUPLE EN AMÉRIQUE DU NORD

FIGURE 29 MARCHÉ DES EMBALLAGES SOUPLES EN AMÉRIQUE DU NORD : PART DE MARCHÉ DES ENTREPRISES 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.