North America Fluid Management Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

4.03 Billion

USD

9.22 Billion

2024

2032

USD

4.03 Billion

USD

9.22 Billion

2024

2032

| 2025 –2032 | |

| USD 4.03 Billion | |

| USD 9.22 Billion | |

| % | |

|

Segmentation du marché nord-américain des systèmes de gestion des fluides, par type de produit (systèmes intégrés de gestion des fluides, systèmes autonomes de gestion des fluides), consommables et accessoires (systèmes de visualisation, capteurs de pression, vannes, connecteurs et raccords, cathéters, tubulures, tubulures, lignes de surveillance de la pression, canules d'aspiration, canules, autres), application (urologie, bronchoscopie, arthroscopie, cardiologie, neurologie, gastroentérologie, laparoscopie, gynécologie/obstétrique, otoscopie, dentisterie, anesthésiologie, autres), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, centres de chirurgie esthétique, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des systèmes de gestion des fluides

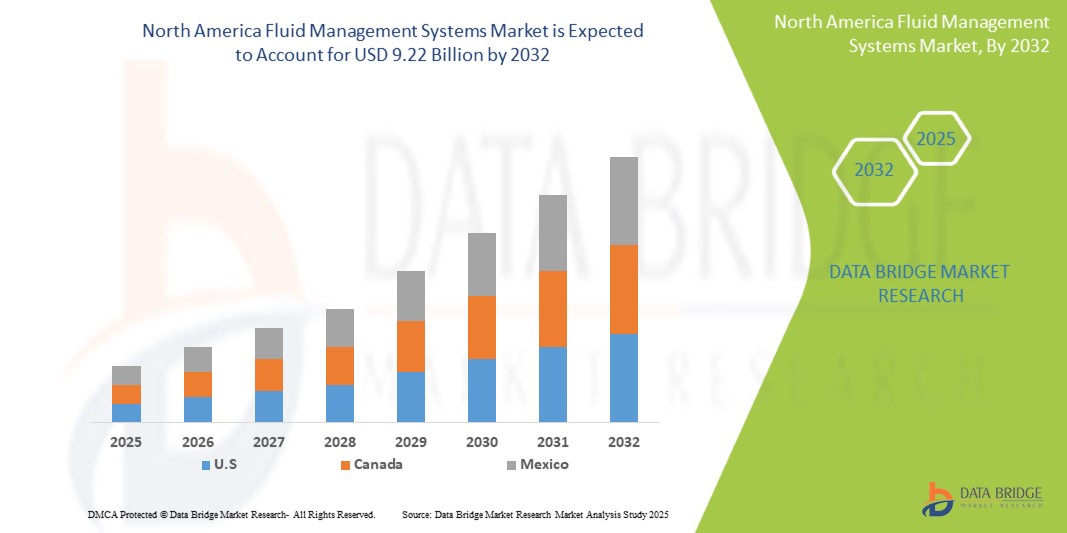

- La taille du marché des systèmes de gestion des fluides en Amérique du Nord était évaluée à 4,03 milliards USD en 2024 et devrait atteindre 9,22 milliards USD d'ici 2032 , à un TCAC de 10,9 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’incidence croissante des maladies chroniques, telles que l’insuffisance rénale, les maladies cardiovasculaires et les troubles gastro-intestinaux, qui nécessitent des interventions chirurgicales ou interventionnelles continues impliquant la gestion des fluides.

- De plus, le vieillissement de la population nord-américaine contribue à l'augmentation du nombre de patients nécessitant des interventions médicales. Les avancées technologiques dans les systèmes de gestion des fluides, notamment l'amélioration de la précision, l'automatisation et le développement de composants jetables, stimulent l'expansion du marché. Ces facteurs convergents accélèrent l'adoption de solutions de gestion des fluides, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des systèmes de gestion des fluides

- Le marché des systèmes de gestion des fluides englobe une gamme diversifiée de dispositifs médicaux et de consommables conçus pour réguler et contrôler les fluides dans le corps humain ou sur les sites chirurgicaux. Ces systèmes sont essentiels au maintien de l'équilibre hydrique, à la facilitation de l'irrigation et de l'aspiration pendant les interventions, et à la gestion des pertes liquidiennes. Parmi leurs principaux composants figurent les dialyseurs, les insufflateurs, les systèmes d'aspiration/évacuation et d'irrigation, ainsi que divers consommables tels que les tubulures et les cathéters. Leurs applications couvrent de nombreuses spécialités médicales, notamment l'urologie, la cardiologie, la gastro-entérologie, ainsi que des interventions comme la dialyse et la chirurgie mini-invasive. Ce marché est stimulé par la prévalence croissante des maladies chroniques, l'adoption croissante des techniques mini-invasives et les avancées technologiques continues qui améliorent les soins aux patients et l'efficacité des interventions.

- La demande croissante de systèmes de gestion des fluides est principalement alimentée par le nombre croissant d’interventions chirurgicales mini-invasives, l’accent croissant mis sur des protocoles rigoureux de contrôle des infections dans les établissements de santé et la préférence croissante pour une manipulation des fluides plus sûre et plus efficace lors des soins médicaux.

- Les États-Unis dominent le marché des systèmes de gestion des fluides en Amérique du Nord, avec la plus grande part de chiffre d'affaires (81,45 %) en 2025. Cette position est due à une infrastructure de santé bien développée, à l'augmentation du nombre d'interventions chirurgicales et à l'adoption précoce de technologies avancées de gestion des fluides. Une forte sensibilisation à l'équilibre hydrique dans les unités de soins intensifs et les blocs opératoires, conjuguée à des dépenses de santé importantes, renforce la position de leader du pays.

- Les États-Unis devraient être le pays enregistrant la croissance la plus rapide sur le marché nord-américain des systèmes de gestion des fluides au cours de la période de prévision, sous l'effet de l'incidence croissante de maladies chroniques telles que l'insuffisance rénale et les maladies cardiovasculaires, ainsi que de la demande croissante de chirurgies mini-invasives où la régulation des fluides est essentielle. La présence d'acteurs clés comme Baxter, Stryker et Fresenius stimule également l'innovation et l'accessibilité.

- Les systèmes autonomes de gestion des fluides devraient dominer le marché nord-américain avec une part de marché de 46,9 % en 2025, grâce à leur précision accrue, leurs capacités d'intégration avec les systèmes d'imagerie et leur grande utilité pour les interventions endoscopiques, orthopédiques et gynécologiques. Leur large adoption dans les hôpitaux et les centres de chirurgie ambulatoire est renforcée par des interfaces intuitives et des fonctions de surveillance des fluides en temps réel.

Portée du rapport et segmentation du marché des systèmes de gestion des fluides

|

Attributs |

Informations clés sur le marché des systèmes de gestion des fluides |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des systèmes de gestion des fluides

« Adoption croissante des procédures chirurgicales mini-invasives »

- Adoption croissante des chirurgies mini-invasives et des composants jetables : Une tendance significative et croissante sur le marché nord-américain des systèmes de gestion des fluides est l'adoption croissante des procédures chirurgicales mini-invasives (CMI), qui dépendent fortement d'un contrôle précis des fluides. Cette tendance s'accompagne d'une évolution notable vers l'utilisation accrue de dispositifs et de composants jetables pour la gestion des fluides.

- Par exemple, les interventions chirurgicales par microscopie électronique (MIS), souvent réalisées avec des systèmes robotisés avancés, nécessitent des systèmes sophistiqués de gestion des fluides pour une irrigation et une aspiration précises et une visibilité optimale des sites chirurgicaux. La popularité croissante des MIS, portée par des avantages tels qu'une récupération plus rapide et des séjours hospitaliers plus courts, alimente directement la demande pour ces systèmes.

- Parallèlement, la demande de dispositifs jetables de gestion des fluides, tels que les tubulures, les bocaux d'aspiration et les cathéters, augmente. Cette évolution est principalement motivée par les préoccupations croissantes concernant la contamination croisée, la nécessité de réduire les coûts de stérilisation et les exigences strictes en matière de contrôle des infections dans les établissements de santé.

- Les avancées technologiques constituent également une tendance clé, les entreprises innovant dans des domaines tels que le jet de fluides à haute viscosité pour améliorer la précision et la polyvalence. L'intégration de l'IoT, de l'apprentissage automatique et du cloud computing permet le développement de modèles prédictifs pour de meilleurs résultats thérapeutiques.

- Cette tendance vers des solutions de gestion des fluides plus efficaces, plus sûres et technologiquement intégrées remodèle fondamentalement les pratiques chirurgicales et de soins aux patients partout en Amérique du Nord.

Dynamique du marché des systèmes de gestion des fluides

Conducteur

« Augmentation de l'incidence des maladies chroniques et des interventions mini-invasives »

- La prévalence croissante des maladies chroniques, telles que l'insuffisance rénale, les maladies cardiovasculaires, les maladies gastro-intestinales et les affections urologiques, explique en grande partie la demande accrue de systèmes de gestion des fluides en Amérique du Nord. Ces affections nécessitent souvent des interventions chirurgicales ou interventionnelles continues qui reposent fortement sur un contrôle précis des fluides.

- Par exemple, le taux croissant de maladies urologiques, notamment l’hyperplasie bénigne de la prostate (HBP) et les calculs rénaux, nécessite un recours accru à l’endoscopie dans des procédures telles que la cystoscopie et la résection transurétrale, ce qui accroît à son tour le besoin de systèmes avancés de gestion des fluides.

- Le nombre croissant d’interventions chirurgicales mini-invasives pratiquées est un catalyseur majeur, car ces techniques nécessitent une gestion spécialisée des fluides pour une visibilité optimale et une perte de sang réduite.

- La population gériatrique croissante en Amérique du Nord est plus sensible à ces maladies chroniques, ce qui accélère encore la demande de solutions de gestion des fluides.

- De plus, les protocoles rigoureux de contrôle des infections imposés par les organismes de réglementation encouragent l'adoption de systèmes avancés de gestion des fluides, notamment des systèmes en boucle fermée et des composants jetables, afin de minimiser la surveillance des risques de contamination croisée.

Retenue/Défi

« Coûts élevés et perturbations de la chaîne d'approvisionnement »

- Les coûts d’investissement initiaux élevés associés aux systèmes avancés de gestion des fluides, associés aux perturbations potentielles des chaînes d’approvisionnement mondiales, présentent des défis importants pour une adoption généralisée du marché, en particulier pour les petits établissements de santé et ceux qui ont des contraintes budgétaires.

- Par exemple, les dépenses d'investissement pour des équipements sophistiqués de gestion des fluides peuvent être substantielles. Les prestataires de soins de santé peuvent être confrontés à une augmentation des coûts si les fabricants répercutent des coûts de production plus élevés en raison de droits de douane ou de conflits commerciaux, ce qui impacte leurs décisions d'achat.

- Les conflits commerciaux et les tarifs douaniers peuvent perturber les chaînes d’approvisionnement mondiales, entraînant des retards de production, des délais de livraison plus longs et une pénurie de composants essentiels (par exemple, pièces OEM, électronique), ce qui peut affecter la mise à niveau ou la maintenance des équipements existants.

- De plus, le besoin de techniciens qualifiés pour l'installation, l'exploitation et la maintenance de ces systèmes complexes alourdit la charge opérationnelle. La réduction temporaire des interventions chirurgicales non urgentes lors d'événements comme la pandémie de COVID-19 a également mis en évidence les vulnérabilités du marché en matière de croissance.

Portée du marché des systèmes de gestion des fluides

Le marché est segmenté en fonction du type de produit, des produits jetables et des accessoires, de l'application et de l'utilisateur final.

- Par produit

En termes de produits, le marché des systèmes de gestion des fluides se divise en deux catégories : les systèmes intégrés et les systèmes autonomes. Les systèmes autonomes dominent le marché avec une part de chiffre d'affaires de 46,9 % en 2025, grâce à leur adaptabilité à un large éventail d'interventions chirurgicales mini-invasives telles que l'endoscopie, l'urologie et la gynécologie. Ces systèmes sont appréciés pour leur précision de contrôle, leur facilité d'intégration aux équipements chirurgicaux existants et leur utilisation croissante dans les centres de chirurgie ambulatoire. Les avancées technologiques, telles que la régulation numérique du débit et les interfaces tactiles intuitives, contribuent à leur adoption généralisée.

Le segment des systèmes intégrés de gestion des fluides devrait connaître la croissance la plus rapide, soit 5,8 % entre 2025 et 2032, en raison de la demande croissante de plateformes unifiées combinant fonctions d'irrigation, d'aspiration et de visualisation. Ces systèmes rationalisent le flux de travail, réduisent l'encombrement des blocs opératoires et améliorent la sécurité chirurgicale, ce qui les rend particulièrement appréciés dans les hôpitaux à forte activité et les centres de soins tertiaires.

- Par Jetables et Accessoires

En fonction de l'application, le marché des systèmes de gestion des fluides est segmenté en systèmes de visualisation, transducteurs de pression, vannes, connecteurs et raccords, cathéters, lignes de sang, tubulures, lignes de surveillance de la pression, bocaux d'aspiration, canules, etc. Les tubulures ont représenté la plus grande part de chiffre d'affaires du marché en 2025, en raison de leur rôle indispensable dans le maintien des voies de perfusion lors des interventions diagnostiques et chirurgicales. Ces tubulures sont essentielles pour une administration et un drainage sûrs et stériles des fluides, et leur utilisation s'étend à de nombreuses spécialités, notamment la gastro-entérologie, l'urologie et la cardiologie. Ce segment bénéficie de taux de remplacement élevés et d'une utilisation répandue dans les applications stériles à usage unique.

Les systèmes de visualisation devraient connaître le TCAC le plus élevé entre 2025 et 2032, grâce au recours croissant à la visualisation endoscopique haute définition lors des interventions chirurgicales nécessitant une forte consommation de liquides. Les innovations en matière d'imagerie HD, de gestion de la lumière et d'intégration aux modules de contrôle des fluides stimulent la demande, tant en milieu hospitalier qu'en ambulatoire.

- Par applications

En fonction des applications, le marché des systèmes de gestion des fluides est segmenté en urologie, bronchoscopie, arthroscopie, cardiologie, neurologie, gastroentérologie, laparoscopie, gynécologie/obstétrique, otoscopie, dentisterie, anesthésiologie, etc. Le segment de l'urologie est stimulé par la forte prévalence des calculs rénaux, des troubles de la prostate et des affections de la vessie nécessitant des interventions telles que la résection transurétrale de la prostate (RTUP) et la cystoscopie. La demande de systèmes d'irrigation et d'aspiration avancés en chirurgie endo-urologique contribue à la domination du segment.

Le segment de la laparoscopie devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à l'adoption croissante des chirurgies mini-invasives pour les pathologies bariatriques, gynécologiques et gastro-intestinales. La nécessité d'une régulation précise des fluides et d'une visualisation claire lors des interventions en cavité corporelle fermée favorise la demande croissante de solutions de gestion des fluides spécifiques à la laparoscopie.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des systèmes de gestion des fluides est segmenté en hôpitaux, centres de chirurgie ambulatoire (CVA), centres de chirurgie esthétique et autres. Le segment hospitalier devrait dominer le marché avec la plus grande part de chiffre d'affaires en 2025, grâce au volume important d'interventions chirurgicales complexes nécessitant un contrôle précis des fluides, telles que l'urologie, la laparoscopie et la cardiologie. Les hôpitaux bénéficient d'infrastructures complètes, de blocs opératoires intégrés et de budgets plus importants pour les systèmes avancés de gestion des fluides, qu'ils soient autonomes ou intégrés. De plus, les hôpitaux sont le principal lieu d'interventions impliquant des patients gravement malades et des urgences, où un équilibre hydrique efficace est essentiel aux résultats cliniques.

Le segment des centres de chirurgie ambulatoire (CCA) devrait enregistrer le TCAC le plus rapide entre 2025 et 2032, en raison de la demande croissante de chirurgies ambulatoires et de la rentabilité des soins. Les CCA adoptent de plus en plus de systèmes de gestion des fluides compacts, portables et faciles à utiliser pour prendre en charge les interventions mini-invasives dans des spécialités comme l'arthroscopie, la gynécologie et la gastroentérologie. La croissance de ce segment est également soutenue par des structures de remboursement avantageuses et le transfert des interventions électives des hôpitaux vers les services ambulatoires.

Analyse régionale du marché des systèmes de gestion des fluides

- Les États-Unis dominent le marché des systèmes de gestion des fluides avec la plus grande part de revenus de 81,45 % en 2025, grâce au nombre croissant d'interventions chirurgicales mini-invasives, aux progrès de la visualisation chirurgicale et à une forte préférence clinique pour les systèmes de contrôle des fluides intégrés et automatisés.

- La présence d’une infrastructure de soins de santé très avancée, ainsi que la demande croissante de précision et de sécurité dans les chirurgies telles que l’urologie, la laparoscopie et l’endoscopie, favorisent l’adoption rapide des technologies de gestion des fluides.

- Des politiques de remboursement avantageuses, associées à des investissements croissants dans les centres de chirurgie ambulatoire et les structures de soins ambulatoires, contribuent à une utilisation accrue dans un large éventail de spécialités. Des acteurs majeurs basés aux États-Unis, tels que Stryker, Baxter et Zimmer Biomet, continuent d'innover et de lancer des systèmes avancés d'irrigation et d'aspiration de fluides intégrés à des plateformes d'imagerie haute définition.

- De plus, la mise en œuvre croissante des salles d’opération numériques et la préférence croissante pour les accessoires de gestion des fluides jetables pour réduire le risque d’infection soutiennent la croissance du marché à long terme.

Aperçu du marché canadien des systèmes de gestion des fluides

Le marché canadien des systèmes de gestion des fluides devrait connaître une croissance constante tout au long de la période de prévision, stimulé par l'adoption croissante des chirurgies mini-invasives, les investissements nationaux dans les infrastructures de santé numériques et la modernisation des environnements chirurgicaux dans les établissements de santé publics et privés. L'importance accordée par le système de santé canadien au contrôle des infections et à la sécurité des patients stimule la demande d'accessoires de gestion des fluides de haute qualité, tels que les bocaux d'aspiration, les tubulures et les valves jetables. L'augmentation du volume des interventions en urologie, en gynécologie et en orthopédie, soutenue par l'amélioration du financement des hôpitaux et des programmes de formation chirurgicale, stimule l'adoption de ces systèmes. De plus, les collaborations avec des entreprises américaines de dispositifs médicaux contribuent à garantir l'accès à des systèmes de pointe. Le cadre réglementaire rigoureux de Santé Canada garantit que seuls des dispositifs hautement efficaces et sécuritaires sont mis sur le marché, ce qui renforce la confiance des chirurgiens et des décideurs en matière d'approvisionnement.

Aperçu du marché mexicain des systèmes de gestion des fluides

Le marché mexicain des systèmes de gestion des fluides devrait connaître une croissance annuelle moyenne (TCAC) notable entre 2025 et 2032, soutenue par les réformes en cours du système de santé, le développement des infrastructures et la pénétration croissante des interventions chirurgicales mini-invasives dans les hôpitaux publics et privés. Les campagnes de santé menées par le gouvernement, la croissance du tourisme médical et l'augmentation du volume des interventions chirurgicales, notamment en laparoscopie, en endoscopie et en gynécologie, sont des facteurs clés de l'expansion du marché. Si l'accès aux systèmes avancés reste plus concentré dans les centres de santé urbains et privés, les partenariats public-privé et les investissements directs étrangers dans le secteur des dispositifs médicaux contribuent à améliorer la disponibilité dans des régions plus vastes. Les initiatives de formation des professionnels de santé, notamment aux procédures de contrôle des fluides et aux protocoles de prévention des infections, accélèrent encore la demande. L'adoption de systèmes autonomes économiques et d'accessoires réutilisables est courante, bien que l'utilisation de produits jetables augmente progressivement avec une meilleure sensibilisation aux normes de sécurité des patients.

Part de marché des systèmes de gestion des fluides

L'industrie des systèmes de gestion des fluides est principalement dirigée par des entreprises bien établies, notamment :

- Cardinal Health Inc. (États-Unis)

- Johnson & Johnson Services Inc. (États-Unis)

- Medtronic plc (Irlande)

- Fresenius Medical Care AG & Co. KGaA (Allemagne)

- Becton Dickinson and Company (États-Unis)

- Stryker Corporation (États-Unis)

- Baxter International Inc. (États-Unis)

- Ecolab Inc. (États-Unis)

- B. Braun Melsungen AG (Allemagne)

- Zimmer Biomet Holdings Inc. (États-Unis)

- Olympus Corporation (Japon)

- Hologic Inc. (États-Unis)

- Arthrex Inc. (États-Unis)

- Merit Medical Systems Inc. (États-Unis)

- CONMED Corporation (États-Unis)

- Richard Wolf GmbH (Allemagne)

- AngioDynamics Inc. (États-Unis)

- Smith & Nephew (Royaume-Uni)

- Smiths Medical Inc. (États-Unis)

- Teleflex Incorporated (États-Unis)

- CR Bard (États-Unis)

- Société 3M (États-Unis)

Derniers développements sur le marché nord-américain des systèmes de gestion des fluides

- En novembre 2024, Megnajet Ltd. a lancé le système de gestion des fluides OmniFlo, conçu pour relever les défis du jet de fluides hautement visqueux, garantissant un conditionnement fiable des fluides dans diverses applications.

- En août 2023, la Food and Drug Administration américaine a approuvé le logiciel de dialyse Fresenius pour guider les patients et les soignants lors des séances à domicile, améliorant ainsi la gestion des fluides lors de la dialyse à domicile.

- En décembre 2020, Cantel Medical Corp et Censis Technologies ont annoncé un nouveau partenariat à long terme pour combiner le portefeuille de flux de travail de retraitement des endoscopes de prévention des infections de Cantel avec les solutions de gestion des actifs chirurgicaux et de suivi des instruments de Censis.

- En novembre 2018, le système d'irrigation CrystalView Pro a reçu l'approbation de la commercialisation du produit par la FDA.

- En octobre 2018, la pompe de gestion des fluides hystéroscopiques ENDOMAT SELECT a été approuvée par la FDA américaine.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.