North America Gas Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

31.43 Billion

USD

53.60 Billion

2025

2033

USD

31.43 Billion

USD

53.60 Billion

2025

2033

| 2026 –2033 | |

| USD 31.43 Billion | |

| USD 53.60 Billion | |

| % | |

|

Segmentation du marché nord-américain des équipements gaziers par type d'équipement (systèmes de distribution de gaz, régulateurs de gaz, dispositifs de débit, purificateurs et filtres, systèmes de production de gaz, systèmes de détection de gaz, produits cryogéniques et accessoires), procédé (production, stockage, détection et transport de gaz), gaz (azote, hydrogène, hélium, oxygène, dioxyde de carbone et autres), utilisateur final (métallurgie, chimie, santé, pétrole et gaz, agroalimentaire et autres) - Tendances et prévisions du secteur jusqu'en 2033

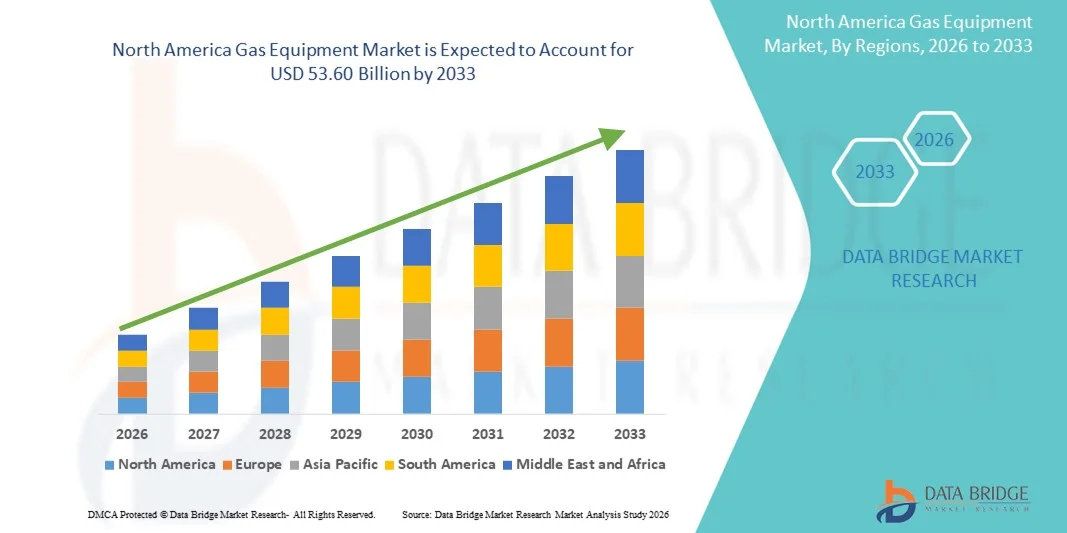

Taille du marché des équipements gaziers en Amérique du Nord

- Le marché nord-américain des équipements gaziers était évalué à 31,43 milliards de dollars américains en 2025 et devrait atteindre 53,60 milliards de dollars américains d'ici 2033 , soit un taux de croissance annuel composé (TCAC) de 6,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de systèmes à gaz fiables, économes en énergie et technologiquement avancés dans les secteurs industriel, commercial et résidentiel, soutenant ainsi la modernisation et l'expansion généralisées des infrastructures.

- De plus, la hausse des investissements dans les projets de transition énergétique propre, le renforcement des réglementations sur les émissions et l'utilisation croissante du gaz naturel comme alternative plus propre aux combustibles traditionnels font des équipements à gaz un élément essentiel de la production d'électricité, de la fabrication et des services publics. Ces facteurs convergents accélèrent l'adoption des solutions d'équipements à gaz, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des équipements gaziers en Amérique du Nord

- Les équipements gaziers, qui comprennent les systèmes et les composants utilisés pour la production, le traitement, le stockage, le transport et l'utilisation des gaz naturels et industriels, jouent un rôle essentiel dans le soutien des infrastructures énergétiques, industrielles et de production modernes, tant dans le secteur résidentiel que commercial et industriel, grâce à leur efficacité, leur fiabilité et leur conformité aux normes environnementales.

- La demande croissante d'équipements à gaz est principalement due à la demande énergétique mondiale grandissante, à la transition vers des combustibles alternatifs plus propres comme le gaz naturel, à l'industrialisation rapide et à l'expansion des infrastructures urbaines, ainsi qu'à l'augmentation des investissements dans les réseaux de distribution de gaz.

- Les États-Unis ont dominé le marché des équipements gaziers en 2025, avec une part de revenus d'environ 41,6 %. Cette domination s'explique par d'importants investissements dans l'expansion des gazoducs, la modernisation des infrastructures gazières vieillissantes, la demande croissante de gaz naturel pour la production d'électricité et une forte consommation industrielle. Elle est également soutenue par la présence d'acteurs majeurs du marché et des capacités technologiques de pointe dans les systèmes de traitement et de distribution du gaz.

- Le Canada devrait connaître la croissance la plus rapide en Amérique du Nord, avec un TCAC projeté d'environ 7,9 % entre 2026 et 2033. Cette croissance sera alimentée par l'augmentation des investissements dans les terminaux d'exportation de GNL, l'expansion des projets de pipelines transfrontaliers, la hausse de la production de gaz naturel et les initiatives gouvernementales de soutien visant à renforcer la sécurité énergétique et le potentiel d'exportation.

- Le segment de l'azote a dominé le marché nord-américain des équipements à gaz en 2025, avec une part de marché d'environ 38,5 %. L'azote est le gaz industriel le plus utilisé dans de nombreuses applications, notamment l'emballage alimentaire, la fabrication de produits électroniques, l'industrie pharmaceutique et la transformation des métaux.

Portée du rapport et segmentation du marché des équipements gaziers

|

Attributs |

Principaux enseignements du marché des équipements gaziers |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des équipements gaziers en Amérique du Nord

Amélioration de l'efficacité grâce à la surveillance numérique et à l'automatisation

- Une tendance majeure et croissante sur le marché mondial des équipements gaziers est l'intégration accrue des systèmes de surveillance numérique, de l'automatisation et des commandes connectées (IoT) afin d'améliorer la sécurité, l'efficacité et le suivi des performances en temps réel dans les applications gazières industrielles, commerciales et résidentielles. Ces systèmes avancés permettent aux opérateurs de surveiller à distance la pression, la température et le débit du gaz, contribuant ainsi à réduire les risques opérationnels et à optimiser la gestion énergétique globale.

- Par exemple, plusieurs régulateurs de gaz modernes et compteurs intelligents sont désormais équipés de capteurs intégrés qui transmettent des données en temps réel à des panneaux de contrôle centralisés ou à des applications mobiles, permettant ainsi une réaction plus rapide aux fluctuations ou aux fuites potentielles. Ces évolutions améliorent la fiabilité opérationnelle dans des secteurs tels que le pétrole et le gaz, la fabrication, la production d'électricité et les réseaux de distribution résidentiels.

- L'intégration d'une surveillance intelligente aux équipements à gaz permet une maintenance prédictive en identifiant les anomalies de débit ou de pression, réduisant ainsi le risque de panne soudaine. L'analyse avancée des données contribue également à une prise de décision plus éclairée, aidant les gestionnaires d'installations à optimiser la consommation d'énergie tout en garantissant la conformité aux exigences réglementaires de sécurité.

- La connectivité transparente des équipements à gaz avec les systèmes de contrôle industriels facilite la gestion centralisée des canalisations, des réservoirs de stockage, des brûleurs, des vannes et des régulateurs de pression. Grâce à des plateformes numériques intégrées, les opérateurs peuvent contrôler plusieurs composants du système depuis une interface unique, ce qui améliore l'efficacité, réduit les erreurs humaines et contribue à une exploitation plus sûre du système.

- Cette tendance vers des systèmes de gaz plus automatisés, pilotés par les données et interconnectés redéfinit les attentes dans les secteurs de l'énergie et de l'industrie. Par conséquent, les principaux fabricants s'attachent à développer des équipements de gaz de nouvelle génération dotés de fonctionnalités telles que la surveillance en temps réel, l'arrêt automatique, la détection des fuites et le diagnostic à distance, afin de répondre aux exigences croissantes en matière de sécurité et de performance.

- La demande en équipements gaziers de pointe offrant une surveillance intelligente, une efficacité accrue et des fonctions de sécurité renforcées augmente rapidement dans les installations industrielles, les fournisseurs d'énergie, les bâtiments commerciaux et les habitations, les utilisateurs privilégiant à la fois la fiabilité opérationnelle et la conformité réglementaire.

Dynamique du marché des équipements gaziers en Amérique du Nord

Conducteur

Augmentation de la demande énergétique et expansion des infrastructures

- La demande mondiale croissante en énergie, conjuguée à l'industrialisation rapide et à l'expansion urbaine, est un facteur majeur du déploiement accru d'équipements à gaz dans les centrales électriques, les sites de production, les bâtiments commerciaux et les complexes résidentiels. Le gaz naturel demeure perçu comme une alternative relativement plus propre aux combustibles fossiles, ce qui favorise son adoption généralisée dans de nombreux secteurs.

- Par exemple, en mars 2025, une importante initiative de développement des infrastructures en Asie-Pacifique a annoncé un renforcement des investissements dans les réseaux de distribution de gaz naturel pour les zones urbaines et périurbaines, entraînant une hausse de la demande en canalisations, compteurs, régulateurs et soupapes de sécurité. De tels projets jouent un rôle crucial dans la dynamisation du marché mondial des équipements gaziers.

- À mesure que les gouvernements et les organisations privées investissent dans de nouvelles installations de gazoducs, des terminaux de GNL et des installations de stockage, les besoins en équipements gaziers de pointe — notamment les compresseurs, les brûleurs, les vannes, les détecteurs et les régulateurs — continuent d'augmenter de manière significative.

- De plus, l'accent mis de plus en plus sur la réduction des émissions des centrales au charbon et la transition vers des sources d'énergie plus propres a entraîné une plus grande dépendance aux systèmes au gaz naturel, ce qui, à son tour, stimule la demande d'équipements à gaz efficaces et durables.

- La modernisation des infrastructures vieillissantes, notamment en Amérique du Nord et en Europe, ainsi que la croissance rapide des projets de construction et industriels en Asie-Pacifique et au Moyen-Orient, contribuent également à la croissance soutenue du marché.

Retenue/Défi

Problèmes de sécurité, coûts d'installation élevés et conformité réglementaire

- Les risques liés aux fuites de gaz, aux explosions et aux défaillances d'équipement constituent toujours un obstacle majeur à la généralisation des équipements à gaz, notamment dans les bâtiments anciens et les environnements peu réglementés. Ces risques imposent souvent des normes de sécurité strictes, un entretien régulier et des composants de haute qualité, ce qui accroît la complexité globale du projet.

- De plus, les coûts initiaux élevés d'installation et de développement des infrastructures pour les pipelines, les systèmes de surveillance et les équipements de sécurité peuvent constituer un obstacle, notamment dans les régions en développement et les zones rurales. Les petites industries et les particuliers peuvent hésiter à adopter des systèmes de gaz avancés en raison de l'investissement initial requis.

- Les réglementations gouvernementales strictes et les exigences de conformité environnementale posent également des défis opérationnels. Les fabricants et les exploitants doivent se conformer à des normes en constante évolution en matière d'émissions, de sécurité et de qualité des matériaux, ce qui peut accroître les coûts de production et de mise en œuvre.

- Les rapports réguliers d'accidents industriels liés à des fuites de gaz ou à des équipements défectueux ont incité certains utilisateurs finaux à une plus grande prudence, soulignant la nécessité d'inspections régulières, d'un personnel de maintenance qualifié et de dispositifs de sécurité technologiquement avancés.

- Par exemple, le 20 décembre 2022, un gazoduc en Tchouvachie, en Russie (faisant partie de la route d'exportation du gaz de Sibérie vers l'Europe), a explosé lors d'une opération de maintenance programmée, tuant trois employés des services gaziers et en blessant un autre.

- Ce tragique incident met en lumière les graves risques pour la sécurité inhérents aux infrastructures gazières, et souligne comment une simple défaillance peut entraîner des pertes de vies humaines, des interruptions d'approvisionnement et une responsabilité accrue pour les fournisseurs et exploitants d'équipements.

- Relever ces défis grâce à une conception de sécurité améliorée, au déploiement de technologies abordables, au développement d'une main-d'œuvre qualifiée et à un soutien réglementaire sera essentiel pour assurer une croissance durable du marché des équipements gaziers.

Étendue du marché des équipements gaziers en Amérique du Nord

Le marché est segmenté en fonction du type d'équipement, du procédé, du type de gaz et de l'utilisateur final.

- Par type d'équipement

Le marché nord-américain des équipements gaziers est segmenté, selon le type d'équipement, en systèmes de distribution de gaz, régulateurs de gaz, dispositifs de débit, purificateurs et filtres, systèmes de génération de gaz, systèmes de détection de gaz et produits et accessoires cryogéniques. Le segment des systèmes de distribution de gaz a représenté la plus grande part de marché en termes de chiffre d'affaires, soit environ 36,8 % en 2025. Cette position dominante s'explique principalement par la demande croissante d'un approvisionnement en gaz efficace et continu dans les industries manufacturières, les laboratoires de recherche et les établissements de santé. Les systèmes de distribution de gaz jouent un rôle crucial dans le maintien d'une pression, d'une pureté et d'un débit stables des gaz industriels dans la fabrication de métaux, la production de semi-conducteurs et les procédés chimiques. L'augmentation des investissements dans l'automatisation industrielle et les installations de production de pointe aux États-Unis et au Canada favorise l'adoption de systèmes de distribution de gaz haute performance. Par ailleurs, l'expansion des secteurs pétrolier et gazier, de la production d'énergie et pharmaceutique en Amérique du Nord renforce le besoin en infrastructures de distribution de gaz fiables. Enfin, les réglementations de sécurité strictes en vigueur dans la région incitent les industries à remplacer les systèmes obsolètes par des unités de distribution de gaz modernes, contribuant ainsi à la croissance de ce segment. La présence d'acteurs clés du marché et les mises à niveau technologiques continues constituent un autre facteur important qui renforce sa position de leader.

Le segment des systèmes de détection de gaz devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, d'environ 8,9 %, entre 2026 et 2033. Cette croissance rapide est alimentée par les préoccupations croissantes liées à la sécurité industrielle, à la surveillance des lieux de travail et à la protection de l'environnement. Les gouvernements et les organismes de réglementation en Amérique du Nord mettent en œuvre des règles strictes en matière de détection des fuites de gaz et de contrôle des émissions, notamment dans les secteurs pétrolier et gazier, chimique et minier. La multiplication des incidents de fuites de gaz et des accidents du travail incite les industries à adopter des technologies de détection avancées, notamment les systèmes de surveillance en temps réel connectés à l'Internet des objets (IoT). Les usines intelligentes et les sites de production automatisés intègrent des capteurs de détection de gaz afin de garantir la sécurité des travailleurs et la continuité des opérations. Par ailleurs, l'intérêt croissant porté aux bâtiments écologiques et à la surveillance de la qualité de l'air intérieur dans les espaces commerciaux et résidentiels contribue également à l'expansion de ce segment.

- Par processus

Le marché nord-américain des équipements gaziers est segmenté, selon les procédés utilisés, en production, stockage, détection et transport de gaz. Le segment du stockage représentait la plus grande part de revenus en 2025, soit près de 33,4 %. Cette position dominante s'explique par la demande croissante de solutions de stockage sécurisées et à grande échelle dans des secteurs tels que le pétrole et le gaz, la santé, l'agroalimentaire et la métallurgie. L'Amérique du Nord présente une forte demande en stockage de gaz industriels en vrac, notamment l'oxygène, l'azote et l'hydrogène, pour assurer la continuité des opérations. L'expansion des terminaux GNL et des installations de stockage d'hydrogène aux États-Unis a considérablement accru le besoin en systèmes de stockage de gaz performants. Par ailleurs, les réserves stratégiques de gaz constituées par les gouvernements pour garantir la sécurité énergétique contribuent à cette forte demande en infrastructures de stockage. Enfin, l'augmentation des investissements dans les systèmes de stockage d'énergie renouvelable utilisant des gaz comprimés et liquéfiés renforce la position de ce segment sur le marché.

Le secteur de la détection des gaz devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit environ 9,2 %, entre 2026 et 2033. Cette croissance est soutenue par une sensibilisation accrue à la sécurité des travailleurs et par des normes de conformité rigoureuses en Amérique du Nord. Les industries déploient de plus en plus d'équipements de détection des gaz lors de la production, du transport et du stockage afin de minimiser les risques de fuites et d'exposition à des substances toxiques. Les technologies de capteurs avancées, la connectivité sans fil et l'analyse prédictive basée sur l'intelligence artificielle rendent les systèmes modernes de détection des gaz plus efficaces et plus attractifs pour les utilisateurs finaux. Par ailleurs, la multiplication des projets d'infrastructures industrielles, notamment les raffineries de pétrole, les usines chimiques et les unités de production, accélère encore l'adoption des procédés de détection des gaz dans toute la région.

- Par type de gaz

Le marché est segmenté, selon le type de gaz, en azote, hydrogène, hélium, oxygène, dioxyde de carbone et autres. Le segment de l'azote dominait le marché nord-américain des équipements à gaz avec une part d'environ 38,5 % en 2025. L'azote est le gaz industriel le plus utilisé dans de nombreuses applications, notamment l'emballage alimentaire, la fabrication de produits électroniques, l'industrie pharmaceutique et la métallurgie. Dans l'industrie agroalimentaire, l'azote est largement utilisé pour le conditionnement sous atmosphère modifiée (CAM) afin d'allonger la durée de conservation. Le secteur de l'électronique s'appuie sur l'azote pour créer des environnements inertes lors de processus de production sensibles. Dans l'industrie pétrolière et gazière, l'azote est utilisé pour la récupération assistée du pétrole et la purge des pipelines. La demande soutenue de divers secteurs, conjuguée à son rapport coût-efficacité et à sa polyvalence, a placé l'azote au premier plan du marché nord-américain.

Le segment de l'hydrogène devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, avoisinant les 10,3 %, entre 2026 et 2033. Cette croissance remarquable est alimentée par l'augmentation des investissements dans les énergies propres et la transition vers une économie basée sur l'hydrogène. L'adoption croissante de l'hydrogène comme carburant alternatif dans les transports, la production d'électricité et les procédés industriels accélère la demande en équipements gaziers spécialisés. Les initiatives gouvernementales aux États-Unis et au Canada, soutenant la production d'hydrogène vert et le développement des infrastructures, renforcent encore la croissance du marché. Le développement de la technologie des piles à combustible et des stations de ravitaillement en hydrogène crée également d'importantes opportunités pour les fabricants d'équipements gaziers dans ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en fabrication métallique, chimie, santé, pétrole et gaz, agroalimentaire et autres. Le segment pétrole et gaz détenait la plus grande part de marché en termes de chiffre d'affaires, soit environ 35,9 % en 2025. L'Amérique du Nord, et notamment les États-Unis, est l'un des principaux producteurs mondiaux de pétrole et de gaz naturel. L'utilisation généralisée d'équipements gaziers dans l'exploration, le raffinage, le stockage et le transport génère une forte demande dans ce secteur. Les régulateurs, détecteurs, compresseurs et systèmes de stockage de gaz sont essentiels à des opérations sûres et efficaces. L'expansion de la production de gaz de schiste et des installations d'exportation de GNL renforce encore le besoin en équipements gaziers de pointe. Par ailleurs, les réglementations strictes en matière de sécurité et d'émissions dans le secteur pétrolier et gazier exigent une surveillance et une modernisation continues des systèmes gaziers, ce qui contribue à la position dominante de ce segment.

Le secteur de la santé devrait connaître la croissance annuelle composée la plus rapide, soit environ 8,6 %, entre 2026 et 2033. Cette croissance est principalement due à l'utilisation croissante de gaz médicaux tels que l'oxygène, le protoxyde d'azote et le dioxyde de carbone dans les hôpitaux, les cliniques et les services de soins à domicile. Le vieillissement de la population et la prévalence accrue des troubles respiratoires stimulent la demande en équipements d'oxygénothérapie. L'expansion des infrastructures hospitalières, conjuguée à l'augmentation des dépenses de santé en Amérique du Nord, contribue également à l'adoption rapide des équipements à gaz dans ce secteur. Par ailleurs, le nombre croissant d'interventions chirurgicales et d'unités de soins intensifs accroît sans cesse la demande en systèmes fiables de distribution et de surveillance des gaz médicaux.

Analyse régionale du marché des équipements gaziers en Amérique du Nord

- L'Amérique du Nord a dominé le marché des équipements gaziers en 2025, enregistrant la plus grande part de revenus. Cette domination s'explique par d'importants investissements dans le développement des infrastructures gazières, l'expansion des réseaux de distribution de gaz naturel, la modernisation des réseaux de canalisations vieillissants et la demande croissante de gaz naturel pour la production d'électricité, la fabrication industrielle et le chauffage résidentiel.

- La région bénéficie de capacités technologiques avancées, d'un secteur énergétique bien établi et d'investissements importants des secteurs public et privé dans les systèmes de transport, de stockage et de surveillance du gaz, ce qui a considérablement accru l'adoption d'équipements de distribution, de détection et de régulation du gaz à haute performance.

- La demande énergétique croissante, la forte production industrielle et la transition en cours vers des combustibles fossiles plus propres, comme le gaz naturel, en remplacement du charbon et du pétrole, ont encore renforcé le leadership de la région sur le marché des équipements gaziers.

Analyse du marché américain des équipements gaziers

Le marché américain des équipements gaziers a dominé le marché nord-américain en 2025, avec une part de revenus d'environ 41,6 %. Cette domination s'explique par d'importants investissements dans l'expansion du réseau de gazoducs, la modernisation des infrastructures gazières vieillissantes, la demande croissante de gaz naturel pour la production d'électricité et une forte consommation industrielle. La présence d'acteurs majeurs et des capacités technologiques de pointe dans les systèmes de traitement, de détection et de distribution du gaz contribuent au maintien de cette position dominante.

Perspectives du marché canadien des équipements gaziers

Le marché canadien des équipements gaziers devrait connaître la croissance la plus rapide en Amérique du Nord, avec un TCAC projeté d'environ 7,9 % entre 2026 et 2033, alimenté par l'augmentation des investissements dans les terminaux d'exportation de GNL, l'expansion des projets de pipelines transfrontaliers, la hausse de la production de gaz naturel et les initiatives gouvernementales de soutien visant à améliorer la sécurité énergétique et à renforcer le potentiel d'exportation.

Part de marché des équipements à gaz en Amérique du Nord

Le secteur des équipements gaziers est principalement dominé par des entreprises bien établies, notamment :

• Air Liquide (France)

• Linde plc (Allemagne)

• Air Products and Chemicals, Inc. (États-Unis)

• Messer Group (Allemagne)

• Iwatani Corporation (Japon)

• Taiyo Nippon Sanso Corporation (Japon)

• Atlas Copco (Suède) •

Parker Hannifin Corporation (États-Unis)

• Emerson Electric Co. (États-Unis)

• Honeywell International Inc. (États-Unis)

• The Weir Group plc (Royaume-Uni)

• Swagelok Company (États-Unis)

Dernières évolutions du marché des équipements gaziers en Amérique du Nord

- En octobre 2021, Air Products a annoncé la construction d'un complexe de production d'hydrogène bleu en Louisiane, d'un coût de 4,5 milliards de dollars. Ce complexe, conçu pour produire de l'hydrogène bas carbone et capturer et stocker le dioxyde de carbone, vise à répondre à la demande industrielle et en énergie propre le long de la côte du golfe du Mexique et augmentera considérablement les besoins en équipements de production, de stockage et de transport d'hydrogène.

- En avril 2022, Linde a dévoilé son projet d'expansion de sa capacité de production de gaz industriels à La Porte, au Texas, doublant ainsi sa production de liquides commerciaux afin de répondre à la demande croissante des industries chimiques, manufacturières, des énergies propres et du raffinage en Amérique du Nord.

- En mai 2022, Air Liquide a inauguré sa plus grande usine de production et de logistique d'hydrogène liquide à North Las Vegas, dans le Nevada. Cet investissement de 250 millions de dollars permettra de fournir de l'hydrogène pour la mobilité, l'électronique et les applications industrielles dans tout l'ouest des États-Unis.

- En septembre 2022, Linde a annoncé la construction d'une usine d'électrolyseurs PEM de 35 MW à Niagara Falls, dans l'État de New York, destinée à la production d'hydrogène vert à grande échelle. Ce projet a constitué l'une des avancées les plus importantes dans le domaine de l'hydrogène vert aux États-Unis et a renforcé la demande intérieure d'électrolyseurs spécialisés et d'équipements de traitement des gaz.

- En octobre 2023, le gouvernement américain a sélectionné plusieurs projets régionaux dans le cadre du programme Clean Hydrogen Hubs (H2Hubs), engageant des milliards de dollars dans la construction d'infrastructures de production, de transport et de stockage d'hydrogène à travers le pays, stimulant directement la demande d'équipements à gaz de pointe dans plusieurs États d'Amérique du Nord.

- En avril 2024, Air Products a annoncé son intention de développer un réseau de stations de ravitaillement en hydrogène commerciales en Alberta, au Canada, afin de soutenir les véhicules à hydrogène et les corridors de transport de marchandises entre Edmonton et Calgary, renforçant ainsi l'écosystème de distribution d'hydrogène en Amérique du Nord.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.