North America Gas Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.31 Billion

USD

3.63 Billion

2025

2033

USD

2.31 Billion

USD

3.63 Billion

2025

2033

| 2026 –2033 | |

| USD 2.31 Billion | |

| USD 3.63 Billion | |

| % | |

|

Segmentation du marché du traitement des gaz en Amérique du Nord, par type (amine tertiaire, amine primaire, amine secondaire et non-amines), type de gaz (gaz acide et gaz de synthèse), traitement (élimination des gaz acides, déshydratation et autres), technologie (OASE, Flexsorb, ADIP, UOP, SPREX et autres), secteur d'activité (centrales électriques, raffineries, métallurgie et mines, pétrole et gaz, pâtes et papiers, agroalimentaire et autres) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché du traitement des gaz en Amérique du Nord

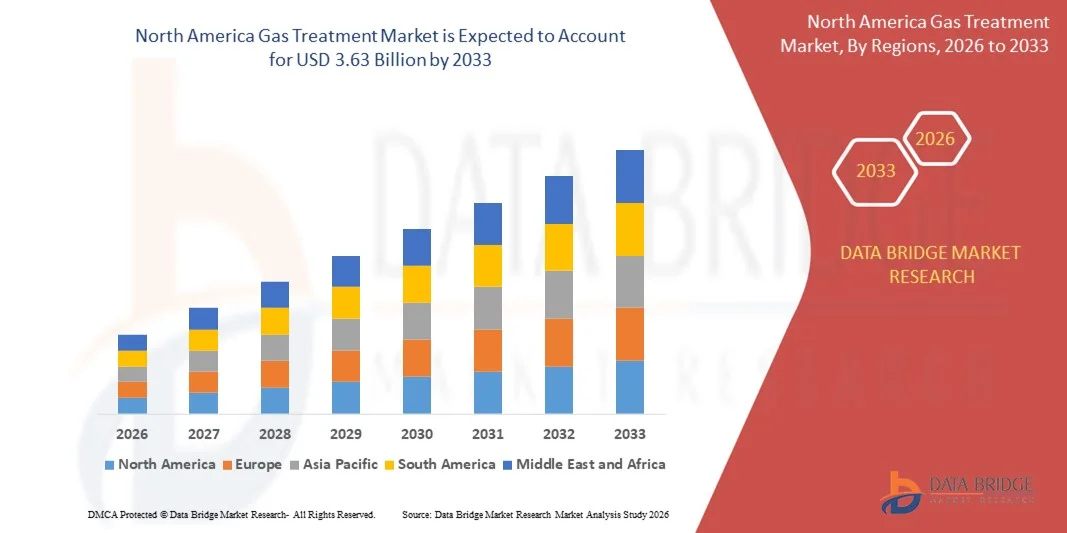

- Le marché nord-américain du traitement des gaz était évalué à 2,31 milliards de dollars américains en 2025 et devrait atteindre 3,63 milliards de dollars américains d'ici 2033 , avec un TCAC de 5,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par le besoin croissant de réduire les émissions nocives issues des opérations industrielles, sous l'effet de réglementations environnementales plus strictes et d'objectifs de développement durable dans les secteurs énergivores. L'intensification du traitement et du raffinage du gaz naturel, ainsi que l'expansion des infrastructures d'hydrogène et de GNL, accélèrent l'adoption de technologies avancées de traitement du gaz, tant dans les pays développés que dans les économies émergentes.

- Par ailleurs, la croissance des investissements dans les projets de captage, d'utilisation et de stockage du carbone, ainsi que la transition vers des carburants plus propres, renforcent la demande de solutions efficaces de purification du gaz. Ces facteurs convergents accélèrent le déploiement des systèmes de traitement du gaz, contribuant ainsi de manière significative à la croissance globale du marché.

Analyse du marché du traitement des gaz en Amérique du Nord

- Les technologies de traitement du gaz, qui éliminent les contaminants tels que le sulfure d'hydrogène, le dioxyde de carbone, l'humidité et autres impuretés des flux gazeux, sont essentielles pour garantir la sécurité opérationnelle, la protection des équipements et la conformité réglementaire dans les secteurs du pétrole et du gaz, de la production d'énergie et des applications industrielles.

- La demande croissante de solutions de traitement du gaz est principalement due à l'augmentation de la consommation énergétique mondiale, à l'intérêt accru pour la production d'énergie propre et à faible émission de carbone, et à la nécessité grandissante de respecter des normes d'émission strictes, faisant du traitement du gaz un élément fondamental des infrastructures énergétiques et industrielles modernes.

- Les États-Unis ont dominé le marché du traitement du gaz en 2025, grâce à une production élevée de gaz naturel, à l'exploitation intensive du gaz de schiste et à une forte demande en matière de traitement du gaz pour la production d'électricité, la pétrochimie et les applications industrielles.

- Le Canada devrait connaître la croissance la plus rapide sur le marché du traitement du gaz au cours de la période de prévision, en raison de la hausse de la production de gaz naturel, de l'expansion des projets d'exportation de GNL et du développement croissant des réserves de gaz acide.

- Le secteur pétrolier et gazier a dominé le marché avec une part de marché de 42,15 % en 2025, en raison des importantes opérations en amont et en aval qui nécessitent une purification continue du gaz pour respecter les normes de sécurité et de qualité. Les volumes de production élevés et la pression réglementaire sur les émissions continuent de stimuler la demande dans ce secteur.

Portée du rapport et segmentation du marché du traitement des gaz

|

Attributs |

Principaux enseignements du marché du traitement des gaz |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché du traitement des gaz en Amérique du Nord

Adoption croissante des technologies de capture et de stockage du carbone

- L'une des principales tendances du marché du traitement des gaz est l'adoption accélérée des technologies de captage et de stockage du carbone, les industries cherchant à réduire leurs émissions de dioxyde de carbone et à se conformer aux objectifs mondiaux de décarbonation. Cette tendance renforce le rôle des systèmes de traitement des gaz en tant que solutions essentielles pour la séparation, le captage et le conditionnement du CO₂ présent dans les flux de gaz industriels des secteurs de l'énergie et de la production.

- Par exemple, Exxon Mobil Corporation a étendu ses activités de captage et de stockage du carbone sur le site de LaBarge, dans le Wyoming, où des technologies de traitement du gaz permettent de capter de grands volumes de dioxyde de carbone issus du traitement du gaz naturel. Ce déploiement illustre comment des systèmes de traitement avancés sont intégrés aux opérations industrielles à grande échelle afin de soutenir les objectifs de réduction des émissions.

- Les entreprises énergétiques combinent de plus en plus le traitement du gaz avec des infrastructures de captage du carbone afin d'améliorer leur efficacité opérationnelle tout en respectant la réglementation environnementale. Cette intégration favorise un traitement plus propre du gaz naturel et des gaz industriels, renforçant ainsi la pertinence des solutions de traitement du gaz dans les stratégies de transition vers une économie bas carbone.

- Les secteurs du pétrole et du gaz ainsi que de la production d'électricité adoptent le traitement du gaz par captage et stockage du carbone (CSC) afin de prolonger la durée de vie opérationnelle des installations existantes tout en réduisant leur impact environnemental. Il en résulte une demande soutenue pour les technologies de traitement avancées à base d'amines et de solvants physiques.

- Les gouvernements et les organismes de réglementation encouragent les projets de captage et de stockage du carbone (CSC) par le biais de politiques de soutien et de programmes de financement, ce qui accélère encore le déploiement des systèmes de traitement du gaz. Ce soutien réglementaire positionne le traitement du gaz comme un élément essentiel de la gestion des émissions à long terme.

- L'intérêt croissant porté à la neutralité carbone et à la décarbonation industrielle renforce cette tendance, stimulant des investissements constants dans les technologies de traitement des gaz qui favorisent la capture du carbone à grande échelle et la production d'énergie durable.

Dynamique du marché du traitement du gaz en Amérique du Nord

Conducteur

Réglementation environnementale stricte sur les émissions de gaz industriels

- Les réglementations environnementales strictes visant à contrôler les oxydes de soufre, le dioxyde de carbone et autres émissions nocives constituent un moteur important du marché du traitement des gaz. Les cadres réglementaires des principales économies imposent aux industries d'installer des systèmes de purification des gaz efficaces afin de respecter les limites d'émission et de garantir la sécurité des opérations.

- Par exemple, l'Agence américaine de protection de l'environnement (EPA) applique des normes d'émission qui imposent l'élimination des gaz acides des gaz d'échappement industriels et des flux de gaz naturel. Le respect de ces normes a entraîné une généralisation des unités de traitement des gaz dans les raffineries, les centrales électriques et les usines chimiques.

- Les raffineries et les usines de traitement du gaz naturel investissent massivement dans les technologies de traitement du gaz afin de répondre aux exigences en matière de récupération du soufre et de contrôle des émissions. Ces investissements contribuent directement à la croissance du marché en stimulant la demande de systèmes d'absorption et de séparation performants.

- L'expansion des terminaux GNL et des gazoducs transfrontaliers a intensifié le contrôle réglementaire de la qualité du gaz et des émissions. Ceci a accru la dépendance aux systèmes de traitement du gaz pour garantir la conformité et la fiabilité opérationnelle.

- Le durcissement continu des normes d'émission devrait maintenir cette tendance à long terme, renforçant ainsi le traitement des gaz comme solution essentielle pour la conformité réglementaire et la protection de l'environnement.

Retenue/Défi

Coûts d'investissement et d'exploitation élevés des systèmes de traitement des gaz avancés

- Le marché du traitement des gaz est confronté à des défis liés aux coûts d'investissement et d'exploitation élevés associés aux technologies de traitement avancées. L'installation d'unités d'absorption à grande échelle, de systèmes de régénération de solvants et d'infrastructures de captage du carbone nécessite des investissements initiaux importants.

- Par exemple, Shell International BV a souligné les importants investissements nécessaires au déploiement de systèmes avancés de traitement du gaz et de captage du carbone dans ses grandes installations de traitement. Ces coûts peuvent freiner l'adoption de ces systèmes, notamment chez les petits exploitants.

- Les dépenses opérationnelles liées à la gestion des solvants, à la consommation d'énergie et à la maintenance augmentent encore le coût total de possession des systèmes de traitement des gaz. Ce coût peut impacter la faisabilité du projet, notamment dans un contexte de forte volatilité des prix de l'énergie.

- Les technologies de traitement des gaz de pointe nécessitent souvent une main-d'œuvre qualifiée et des équipements spécialisés, ce qui complexifie l'exploitation et la maintenance des systèmes. Ces facteurs contribuent à des délais de retour sur investissement plus longs et à un risque financier accru pour les utilisateurs finaux.

- Malgré de solides facteurs réglementaires et de durabilité, ces défis liés aux coûts continuent de freiner la croissance du marché, obligeant les fournisseurs de technologies à se concentrer sur l'amélioration de l'efficacité et les stratégies d'optimisation des coûts.

Portée du marché du traitement des gaz en Amérique du Nord

Le marché est segmenté en fonction du type, du type de gaz, du traitement, de la technologie et du secteur d'activité.

- Par type

Le marché du traitement des gaz est segmenté, selon le type d'amine, en amines tertiaires, amines primaires, amines secondaires et amines non tertiaires. En 2025, le segment des amines tertiaires dominait le marché, générant la plus grande part de revenus grâce à leur haute sélectivité pour l'élimination des gaz acides et à leur faible consommation d'énergie lors de la régénération. Les amines tertiaires sont largement privilégiées dans les installations de traitement des gaz à grande échelle en raison de leur efficacité opérationnelle et de leur faible sensibilité à la corrosion, ce qui les rend adaptées aux opérations continues de longue durée. Leur performance remarquable dans le traitement des flux gazeux à haute teneur en soufre confirme leur position dominante.

Le segment des amines secondaires devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à sa réactivité accrue avec les gaz acides et à son aptitude au traitement des flux gazeux modérément contaminés. L'augmentation des investissements dans les unités de traitement de gaz et les raffineries de taille moyenne accélère leur adoption, car les amines secondaires offrent un bon compromis entre efficacité d'absorption et coût d'exploitation.

- Par type de gaz

Selon le type de gaz, le marché est segmenté en gaz acides et gaz de synthèse. Le segment des gaz acides représentait la plus grande part de marché en 2025, en raison des réglementations environnementales strictes visant les émissions de dioxyde de soufre et de dioxyde de carbone issues des activités pétrolières, gazières et de raffinage. L'important volume d'activités de traitement du gaz naturel à l'échelle mondiale continue d'alimenter une demande soutenue en solutions de traitement des gaz acides.

Le segment du gaz de synthèse devrait enregistrer la croissance la plus rapide au cours de la période de prévision, sous l'effet de la production croissante d'hydrogène, d'ammoniac et de méthanol. L'utilisation accrue du gaz de synthèse dans la production de carburants propres et la fabrication de produits chimiques accroît le besoin en systèmes de purification et de traitement avancés.

- Par traitement

Le marché du traitement du gaz est segmenté, selon le type de traitement, en élimination des gaz acides, déshydratation et autres. L'élimination des gaz acides a dominé le marché en 2025 en raison de son rôle crucial dans le respect des normes d'émission et la protection des équipements en aval contre la corrosion et l'encrassement. Ce traitement est largement déployé dans les usines de traitement du gaz naturel et les raffineries afin de garantir la qualité du gaz et la conformité réglementaire.

Le segment de la déshydratation devrait connaître la croissance la plus rapide entre 2026 et 2033, porté par la demande croissante de gaz exempt d'humidité pour le transport par gazoduc et la production de GNL. L'augmentation des investissements dans les infrastructures gazières et les installations d'exportation favorise l'adoption de technologies de déshydratation performantes.

- Par la technologie

Selon la technologie utilisée, le marché est segmenté en OASE, Flexsorb, ADIP, UOP, SPREX et autres. Le segment OASE a généré la plus grande part de revenus en 2025, grâce à sa flexibilité dans le traitement de diverses compositions de gaz et à sa capacité à réduire les coûts d'exploitation. Son utilisation généralisée dans les grands projets de traitement du gaz explique sa position dominante sur le marché.

Le segment Flexsorb devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce à son efficacité élevée de désulfuration et à son aptitude au traitement des gaz à forte concentration en H₂S. Son déploiement croissant dans les gisements gaziers complexes contribue à son adoption rapide.

- Par secteur d'activité

Le marché du traitement des gaz est segmenté par secteur d'activité en centrales électriques, raffineries, métallurgie et mines, pétrole et gaz, pâtes et papiers, agroalimentaire et autres. Le segment pétrole et gaz dominait le marché en 2025 avec une part de 42,15 %, grâce à d'importantes activités en amont et en aval nécessitant une purification continue des gaz pour répondre aux normes de sécurité et de qualité. Les volumes de production élevés et la pression réglementaire sur les émissions continuent de stimuler la demande dans ce segment.

Le secteur des centrales électriques devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de l'utilisation croissante du gaz naturel pour la production d'électricité et du durcissement des normes d'émission. L'intérêt grandissant pour une production d'énergie plus propre accélère l'adoption de systèmes de traitement du gaz de pointe dans les installations de production d'électricité.

Analyse régionale du marché du traitement des gaz en Amérique du Nord

- Les États-Unis ont dominé le marché du traitement du gaz en 2025, détenant la plus grande part de revenus, grâce à une forte production de gaz naturel, à d'importantes exploitations de gaz de schiste et à une demande soutenue en matière de traitement du gaz pour la production d'électricité, la pétrochimie et les applications industrielles.

- La forte demande en systèmes d'élimination des gaz acides, de déshydratation et de récupération du soufre est soutenue par des infrastructures amont et intermédiaires bien développées, une adoption généralisée des technologies de traitement des gaz avancées et des normes réglementaires strictes en matière de contrôle des émissions et de conformité à la qualité du gaz.

- La présence de grands fournisseurs de technologies de traitement du gaz, de vastes réseaux de pipelines et d'investissements continus dans la modernisation des usines de traitement pour gérer les flux de gaz acides et non conventionnels renforce la position de leader des États-Unis sur le marché régional du traitement du gaz.

Aperçu du marché canadien du traitement du gaz

Le Canada devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide du marché nord-américain du traitement du gaz entre 2026 et 2033, grâce à la hausse de la production de gaz naturel, à l'expansion des projets d'exportation de GNL et à la mise en valeur croissante des réserves de gaz acide. Par exemple, les investissements importants dans le GNL et le traitement du gaz dans l'Ouest canadien favorisent l'adoption de technologies de pointe d'adoucissement du gaz et de récupération du soufre afin de respecter les normes d'exportation et environnementales. L'accent mis sur la réduction des émissions, l'amélioration de l'efficacité du traitement et l'expansion des infrastructures gazières accélère la croissance du marché. Ces facteurs positionnent le Canada comme le pays à la croissance la plus rapide de la région au cours de la période de prévision.

Analyse du marché mexicain du traitement du gaz

Le marché mexicain du traitement du gaz devrait connaître une croissance soutenue entre 2026 et 2033, portée par l'augmentation de la consommation de gaz naturel pour la production d'électricité, les usages industriels et les importations par gazoduc en provenance des États-Unis. La demande en systèmes de traitement du gaz fiables est en hausse afin de garantir la qualité et la sécurité du gaz, ainsi que sa conformité aux réglementations environnementales sur l'ensemble des réseaux de transport et de distribution. Les investissements dans les centrales électriques au gaz, la modernisation des installations de traitement et l'expansion des infrastructures de gazoducs transfrontaliers soutiennent cette demande. Le renforcement progressif des cadres réglementaires et le développement des infrastructures contribuent à la croissance constante du marché du traitement du gaz tout au long de la période de prévision.

Part de marché du traitement des gaz en Amérique du Nord

L'industrie du traitement des gaz est principalement dominée par des entreprises bien établies, notamment :

- BASF SE (Allemagne)

- Dow (États-Unis)

- Exxon Mobil Corporation (États-Unis)

- Shell International BV (Pays-Bas)

- Honeywell International Inc. (États-Unis)

- INEOS (Royaume-Uni)

- Eastman Chemical Company (États-Unis)

- CLARIANT (Suisse)

- Ecolab (États-Unis)

- Huntsman International LLC (États-Unis)

- Cabot Corporation (États-Unis)

- Groupe Lhoist (Belgique)

- Axens (France)

- BERRYMAN CHEMICAL (États-Unis)

- John Wood Group PLC (Royaume-Uni)

- Eunisell Chemicals (Nigeria)

Dernières évolutions du marché du traitement du gaz en Amérique du Nord

- En octobre 2025, Honeywell a lancé une plateforme numérique basée sur l'IA et l'apprentissage automatique pour optimiser les opérations de traitement du gaz, renforçant ainsi l'efficacité et la fiabilité sur l'ensemble du marché. Cette innovation accompagne la digitalisation croissante du traitement du gaz, permettant aux opérateurs de réduire les temps d'arrêt, d'améliorer le contrôle des procédés et de diminuer les coûts d'exploitation. En intégrant des analyses avancées aux flux de travail de traitement du gaz, la plateforme améliore la prise de décision et accélère l'adoption de solutions de traitement intelligentes et basées sur les données dans les installations énergétiques et industrielles.

- En septembre 2025, Air Products and Chemicals a inauguré une nouvelle usine de production d'hydrogène et de traitement du gaz dans la région de la côte du Golfe, augmentant considérablement sa capacité de traitement et de purification. Ce développement renforce le rôle du marché du traitement du gaz dans le soutien à l'hydrogène, élément central de la transition énergétique, tout en améliorant la rentabilité grâce à des technologies de traitement avancées. L'usine renforce la fiabilité de l'approvisionnement et positionne le traitement du gaz comme un facteur essentiel à la production d'hydrogène propre à grande échelle.

- En août 2025, Linde a annoncé un partenariat stratégique visant à développer des solutions intégrées de captage et de stockage du carbone, enrichissant ainsi son offre de solutions durables de traitement des gaz. Cette collaboration soutient la croissance du marché en accélérant le déploiement de systèmes de traitement avancés conçus pour réduire les émissions industrielles. Ce partenariat aligne plus étroitement les technologies de traitement des gaz sur les objectifs mondiaux de décarbonation, renforçant leur rôle essentiel dans la transition industrielle bas carbone.

- En 2021, Shell a annoncé la construction à Rotterdam d'une usine de biocarburants d'une capacité de 820 000 tonnes par an, axée sur la production de carburant d'aviation durable et de diesel renouvelable issu de déchets. Cette initiative a dynamisé le marché du traitement des gaz en stimulant la demande en technologies de purification et de contrôle des émissions de pointe, indispensables à la production de biocarburants. Le projet a mis en lumière le rôle des systèmes de traitement des gaz dans la réduction de l'intensité carbone et la promotion de filières énergétiques plus propres.

- En 2021, Exxon Mobil Corporation a étendu ses activités de captage et de stockage du carbone sur le site de LaBarge, dans le Wyoming, afin de capter jusqu'à un million de tonnes de dioxyde de carbone par an. Cette expansion a souligné l'importance croissante des technologies de traitement des gaz dans les initiatives de réduction des émissions à grande échelle. Le projet a contribué à la croissance du marché en validant le captage du carbone comme une solution viable et durable pour répondre aux exigences environnementales et atteindre les objectifs climatiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.