North America Gastrointestinal Endoscopy Market

Taille du marché en milliards USD

TCAC :

%

USD

4.71 Billion

USD

7.41 Billion

2024

2032

USD

4.71 Billion

USD

7.41 Billion

2024

2032

| 2025 –2032 | |

| USD 4.71 Billion | |

| USD 7.41 Billion | |

| % | |

|

Marché nord-américain de l'endoscopie gastro-intestinale, produit (endoscopes et systèmes gastro-intestinaux et endothérapie gastro-intestinale), application (traitement et diagnostic), type de procédure (coloscopie, gastroscopie, duodénoscopie, entéroscopie, sigmoïdoscopie et autres), facilité d'utilisation (réutilisable et jetable/à usage unique), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées, laboratoires et autres), canal de distribution (appel d'offres direct, vente au détail et autres), - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'endoscopie gastro-intestinale

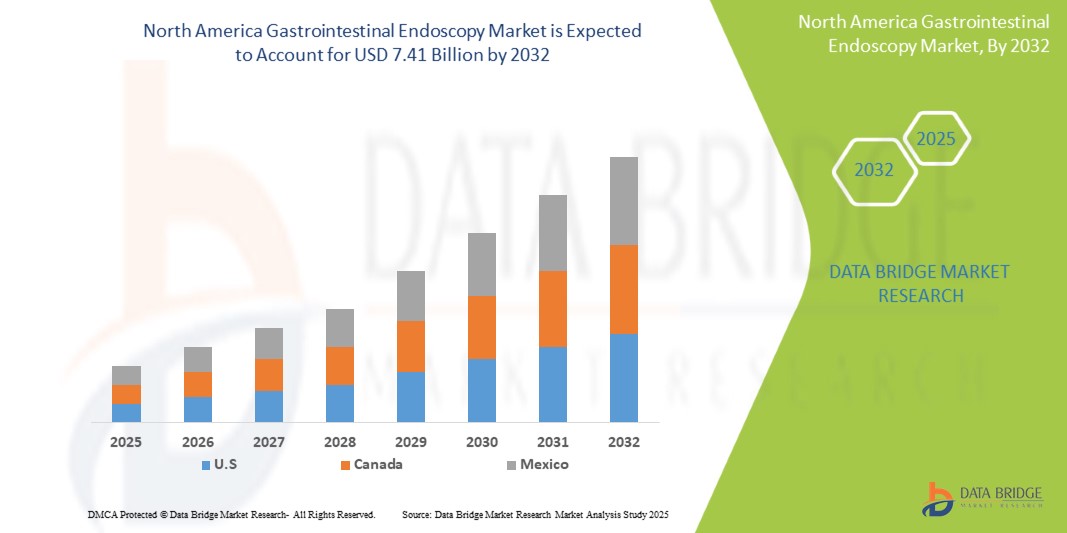

- La taille du marché de l'endoscopie gastro-intestinale en Amérique du Nord était évaluée à 4,71 milliards USD en 2024 et devrait atteindre 7,41 milliards USD d'ici 2032 , à un TCAC de 5,9 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles gastro-intestinaux, les progrès technologiques améliorant les procédures d'endoscopie gastro-intestinale, la sensibilisation croissante et les programmes de dépistage élargis pour l'endoscopie gastro-intestinale, et le vieillissement de la population entraînant une demande accrue d'endoscopie gastro-intestinale.

- En outre, le marché devrait connaître une expansion continue en raison de l'importance croissante accordée à la détection précoce du cancer colorectal, de l'adoption croissante de solutions d'endoscopie à domicile et par capsule, et de la prévalence croissante et des progrès de l'endoscopie thérapeutique personnalisée.

Analyse du marché de l'endoscopie gastro-intestinale

- L'augmentation mondiale du nombre de personnes âgées contribue fortement à la demande d'endoscopie gastro-intestinale. Les personnes âgées sont plus exposées aux affections gastro-intestinales telles que la diverticulose, le cancer colorectal et les ulcères gastroduodénaux, ce qui accroît la nécessité de dépistages diagnostiques et d'interventions thérapeutiques réguliers.

- L'augmentation mondiale du nombre de personnes âgées contribue fortement à la demande d'endoscopie gastro-intestinale. Les personnes âgées sont plus exposées aux affections gastro-intestinales telles que la diverticulose, le cancer colorectal et les ulcères gastroduodénaux, ce qui accroît la nécessité de dépistages diagnostiques et d'interventions thérapeutiques réguliers.

- Le marché américain de l'endoscopie gastro-intestinale devrait dominer le marché avec une part de marché de 82,86 %. Cette région devrait connaître une croissance annuelle composée de 6 % sur la période 2025-2032, en raison du vieillissement de la population, qui stimule la demande en endoscopie gastro-intestinale et des avancées technologiques qui améliorent les procédures d'endoscopie gastro-intestinale.

- Les États-Unis sont la région qui connaît la croissance la plus rapide pour le marché de l'endoscopie gastro-intestinale en Amérique du Nord, alimentée par la prévalence croissante des troubles gastro-intestinaux et les progrès technologiques améliorant les procédures d'endoscopie gastro-intestinale.

- Le segment des endoscopes et systèmes gastro-intestinaux devrait dominer le marché avec une part de marché de 58,03 %, avec un TCAC de 6,3 % au cours de la période de prévision de 2025 à 2032, grâce à la prévalence croissante des troubles gastro-intestinaux et aux avancées technologiques améliorant les procédures d'endoscopie gastro-intestinale.

Portée du rapport et segmentation du marché de l'endoscopie gastro-intestinale

|

Attributs |

Informations clés sur le marché de l'endoscopie gastro-intestinale |

|

Segments couverts |

|

|

Pays couverts |

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché de l'endoscopie gastro-intestinale

- « Augmentation de la prévalence des troubles gastro-intestinaux »

- Les troubles gastro-intestinaux (GI) tels que le cancer colorectal, le reflux gastro-œsophagien (RGO), la maladie de Crohn et la colite ulcéreuse sont en constante augmentation, devenant un moteur majeur du marché de l'endoscopie gastro-intestinale.

- Ces affections nécessitent souvent un diagnostic précoce et précis, pour lequel l'endoscopie demeure un outil essentiel. Le cancer colorectal, par exemple, figure parmi les principales causes de décès par cancer dans le monde, et des dépistages endoscopiques réguliers, comme les coloscopies, sont essentiels à la détection et à la prévention précoces.

- Les maladies gastro-intestinales chroniques comme la maladie de Crohn et le RGO nécessitent une évaluation endoscopique continue pour la prise en charge et le suivi de la maladie. La prévalence croissante de ces affections, conjuguée à une meilleure connaissance et à une meilleure accessibilité des services de santé, entraîne une forte demande d'interventions endoscopiques gastro-intestinales dans les économies développées et émergentes.

- Les troubles gastro-intestinaux (GI) sont de plus en plus fréquents dans le monde, ce qui incite à recourir davantage aux procédures endoscopiques pour un diagnostic précis et une prise en charge efficace. Des affections comme le reflux gastro-œsophagien (RGO), la maladie de Crohn et le cancer colorectal nécessitent souvent un examen visuel, une biopsie et une surveillance rapides, tous réalisables par endoscopie. Avec une sensibilisation croissante, le vieillissement de la population et l'évolution des modes de vie, la demande d'endoscopie gastro-intestinale augmente dans les pays développés comme émergents, la positionnant comme un pilier des soins gastro-intestinaux modernes.

Dynamique du marché de l'endoscopie gastro-intestinale

Conducteur

« Progrès technologiques améliorant les procédures d'endoscopie gastro-intestinale »

- L'innovation continue en technologie endoscopique a considérablement amélioré la précision diagnostique et l'efficacité des procédures, alimentant ainsi la croissance du marché. Le développement de l'endoscopie par capsule, de l'imagerie haute définition, de l'imagerie à bande étroite (NBI) et des systèmes d'endoscopie assistée par robot a révolutionné le diagnostic et le traitement gastro-intestinaux.

- Par exemple, en octobre 2024, selon NYP Holdings, Inc., la demande de procédures diagnostiques avancées comme l'endoscopie gastro-intestinale a continué d'augmenter. Des innovations telles que la chirurgie à distance utilisant des systèmes robotisés et des endoscopes magnétiques permettent une navigation précise pour les interventions complexes. Cette technologie améliore l'accès aux diagnostics gastro-intestinaux, en particulier pour les patients âgés, garantissant des traitements et des biopsies précis.

- Ces outils avancés offrent une visualisation plus claire, une maniabilité accrue et des taux de détection améliorés, notamment pour les lésions à un stade précoce. L'intégration de l'intelligence artificielle (IA) permet également la détection et la caractérisation des anomalies en temps réel. Alors que les fabricants investissent massivement en R&D et que les cliniciens adoptent ces innovations pour améliorer les résultats, l'adoption de systèmes endoscopiques de pointe continue de progresser rapidement dans les hôpitaux et les centres spécialisés du monde entier.

- De plus, les avancées technologiques transforment l'endoscopie gastro-intestinale, améliorant la précision diagnostique et l'efficacité des procédures. Des innovations telles que l'imagerie haute définition, l'endoscopie assistée par robot et l'intégration de l'IA permettent des images plus nettes et une meilleure détection des lésions, notamment dans les cas complexes.

Retenue/Défi

« Coût élevé des équipements et des procédures »

- L'investissement important requis pour les systèmes d'endoscopie gastro-intestinale constitue un obstacle majeur à la croissance du marché, en particulier dans les pays aux ressources limitées. Les systèmes haut de gamme intégrant l'imagerie avancée et l'IA sont coûteux, avec des coûts supplémentaires liés à la maintenance, aux accessoires et aux mises à jour logicielles régulières.

- Pour les prestataires de soins de santé des pays en développement, les contraintes budgétaires rendent souvent l’achat de tels équipements impossible.

- De plus, pour les patients ne bénéficiant pas d'une couverture d'assurance suffisante, les frais restant à la charge des patients associés à des interventions telles que la coloscopie peuvent dissuader leur recours. Ces difficultés financières freinent l'adoption des technologies endoscopiques et réduisent l'accessibilité aux services diagnostiques et thérapeutiques essentiels, tant dans le secteur public que privé de la santé.

- Par exemple, en novembre 2022, le coût élevé des procédures et équipements d'endoscopie gastro-intestinale constitue un frein majeur. Par exemple, l'endoscopie transdermique coûte 125,90 euros par procédure, l'endoscopie orale 184,10 euros et l'endoscopie vasculaire cérébrale majeure 407,10 euros. De plus, l'entretien et le retraitement des équipements augmentent le coût, les endoscopes flexibles coûtant environ 79 330 euros, ce qui rend les procédures globalement coûteuses.

- Par exemple, en février 2025, selon Science Direct, le coût élevé de l'endoscopie gastro-intestinale est mis en évidence dans diverses études, notamment pour le dépistage et la surveillance. Par exemple, si le dépistage en population générale peut ne pas être rentable dans les régions occidentales, la surveillance ciblée des groupes à haut risque, comme les personnes atteintes de métaplasie gastrique-intestinale, peut néanmoins être rentable, avec des coûts de récupération de l'endoscopie allant de 20 739,1 à 98 402,2 USD par QALY.

- Le coût élevé des procédures et des équipements d'endoscopie gastro-intestinale reste un défi important pour l'expansion du marché, en particulier dans les environnements à faibles ressources

- Le coût élevé des procédures, associé à un entretien et des réparations continus, limite l'accessibilité, notamment dans les pays en développement. Malgré les efforts visant à cibler les groupes à risque pour un dépistage plus rentable, le manque de moyens financiers continue de freiner l'adoption généralisée, compromettant ainsi l'accès équitable aux services diagnostiques et thérapeutiques essentiels.

Portée du marché de l'endoscopie gastro-intestinale

Le marché est segmenté sur la base du produit, du type d'application, du type de procédure, de la convivialité, de l'utilisateur final et du canal de distribution.

- Par produit

En termes de produits, le marché est segmenté en endoscopes et systèmes gastro-intestinaux et en endothérapie gastro-intestinale. En 2024, le segment des endoscopes et systèmes gastro-intestinaux dominait le marché avec une part de marché de 57,74 %, en croissance avec un TCAC de 6,3 % sur la période de prévision 2025-2032, porté par la prévalence croissante des troubles gastro-intestinaux et les avancées technologiques améliorant les procédures d'endoscopie gastro-intestinale.

- Par application

En fonction des applications, le marché est segmenté en deux catégories : traitement et diagnostic. En 2024, le segment du traitement a dominé le marché avec une part de marché de 56,23 %, en croissance avec un TCAC de 6,0 % sur la période de prévision 2025-2032, porté par la prévalence croissante des troubles gastro-intestinaux, la sensibilisation croissante à l'endoscopie gastro-intestinale et l'expansion des programmes de dépistage.

- Par type de procédure

Selon le type d'intervention, le marché est segmenté en coloscopie, gastroscopie, duodénoscopie, entéroscopie, sigmoïdoscopie, etc. En 2024, le segment de la coloscopie dominait le marché avec une part de marché de 41,35 %, en croissance avec un TCAC de 5,4 % sur la période de prévision 2025-2032, porté par les avancées technologiques améliorant les procédures d'endoscopie gastro-intestinale, ainsi que par une sensibilisation accrue et l'élargissement des programmes de dépistage de l'endoscopie gastro-intestinale.

- Par convivialité

En fonction de leur facilité d'utilisation, le marché est segmenté en produits réutilisables, jetables et à usage unique. En 2024, le segment réutilisable dominait le marché avec 69,53 % de parts de marché, avec un TCAC de 5,7 % sur la période de prévision 2025-2032, porté par les avancées technologiques améliorant les procédures d'endoscopie digestive.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, cliniques spécialisées, laboratoires, etc. En 2024, le segment hospitalier dominait le marché avec 53,45 % de parts de marché et devrait croître avec un TCAC de 5,4 % sur la période 2025-2032, grâce à une sensibilisation accrue et à l'expansion des programmes de dépistage de l'endoscopie gastro-intestinale, ainsi qu'aux avancées technologiques améliorant les procédures d'endoscopie gastro-intestinale.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en ventes directes, ventes au détail et autres. En 2024, le segment des ventes directes dominait le marché avec 63,54 % de parts de marché et devrait croître à un TCAC de 6,0 % sur la période de prévision (2025-2032), grâce à la prévalence croissante des troubles gastro-intestinaux, à la sensibilisation accrue à l'endoscopie gastro-intestinale et à l'expansion des programmes de dépistage, ainsi qu'aux avancées technologiques améliorant les procédures d'endoscopie gastro-intestinale.

Analyse régionale du marché de l'endoscopie gastro-intestinale

- Le marché américain de l'endoscopie gastro-intestinale devrait dominer le marché avec une part de marché de 82,86 %. Cette région devrait connaître une croissance annuelle composée de 6 % sur la période 2025-2032, en raison du vieillissement de la population, qui stimule la demande en endoscopie gastro-intestinale et des avancées technologiques qui améliorent les procédures d'endoscopie gastro-intestinale.

- Les États-Unis sont la région qui connaît la croissance la plus rapide pour le marché de l'endoscopie gastro-intestinale en Amérique du Nord, alimentée par la prévalence croissante des troubles gastro-intestinaux et les progrès technologiques améliorant les procédures d'endoscopie gastro-intestinale.

- En outre, les collaborations actives entre les agences gouvernementales, les instituts de recherche et les sociétés de biotechnologie accélèrent l'innovation et l'approbation de nouvelles thérapies, stimulant ainsi davantage la croissance du marché dans la région.

Aperçu du marché canadien de l'endoscopie gastro-intestinale

Le marché canadien de l'endoscopie gastro-intestinale devrait dominer le marché avec une part de marché de 10,77 %. Cette région devrait connaître une croissance de 5,6 % en Amérique du Nord entre 2025 et 2032, grâce à la prévalence croissante des troubles gastro-intestinaux, à la sensibilisation accrue à l'endoscopie gastro-intestinale et à l'élargissement des programmes de dépistage.

Aperçu du marché mexicain de l'endoscopie gastro-intestinale

Le marché mexicain de l'endoscopie gastro-intestinale devrait dominer le marché avec une part de marché de 6,34 %. Cette région devrait connaître une croissance annuelle composée de 5,4 % entre 2025 et 2032, notamment en Amérique du Nord, grâce à la prévalence croissante des troubles gastro-intestinaux et aux avancées technologiques améliorant les procédures d'endoscopie gastro-intestinale.

Part de marché de l'endoscopie gastro-intestinale

L'industrie de l'endoscopie gastro-intestinale est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Stryker (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Cook (États-Unis)

- CONMED Corporation (États-Unis)

- STERIS (États-Unis)

- Henry Schein, Inc. (États-Unis)

- CapsoVision, Inc. (États-Unis)

- Teleflex Incorporated (États-Unis)

- FUJIFILM Holdings Corporation (Japon)

- Olympus Corporation (Japon)

- Hoya Corporation (Japon)

- Smith+Neveu (Royaume-Uni)

- Groupe KLS Martin (Allemagne)

- Laborie (Canada)

Derniers développements sur le marché nord-américain de l'endoscopie gastro-intestinale

- En janvier 2024, AnX Robotica fait progresser le diagnostic gastro-intestinal avec l'endoscopie par capsule NaviCam SB, approuvée par la FDA, pour les patients de 2 ans et plus, optimisée par la lecture assistée par IA ProScan. Le câble NaviCam permet la visualisation de l'œsophage, élargissant ainsi les capacités diagnostiques. Grâce à une plateforme NaviCam en pleine expansion, incluant des systèmes MCCE et coliques, AnX propose des solutions innovantes et non invasives pour une évaluation complète du tractus gastro-intestinal.

- En février 2023, AnX Robotica lance aux États-Unis le système NaviCam pour l'intestin grêle, approuvé par la FDA. Ce système est doté d'une technologie de lentilles asphériques pour une imagerie améliorée et une distorsion réduite. Grâce à des temps de téléchargement et de traitement plus rapides, le système améliore l'efficacité du diagnostic des maladies de l'intestin grêle, permettant une évaluation rapide des saignements gastro-intestinaux obscurs et des maladies inflammatoires chroniques de l'intestin (MICI).

- En août 2024, Boston Scientific a lancé le stent AXIOS avec système de mise en place amélioré par électrocoagulation pour le drainage endoscopique de la vésicule biliaire chez les patients atteints de cholécystite aiguë non éligibles à la chirurgie. Guidé par échoendoscopie, il permet un drainage biliaire interne, évitant ainsi les drains externes. Les études cliniques montrent moins de complications et une récupération plus rapide par rapport aux méthodes traditionnelles, offrant ainsi une option mini-invasive pour les patients à haut risque.

- En janvier 2025, la CapsoCam Plus de CapsoVision a reçu l'autorisation de la FDA pour une utilisation pédiatrique chez les patients âgés de deux ans et plus. Offrant une imagerie panoramique à 360° sans équipement portable, elle offre une alternative simple et non invasive à l'endoscopie par capsule traditionnelle, améliorant la précision du diagnostic et le confort des enfants, tout en simplifiant les procédures pour les professionnels de santé grâce à l'intégration de CapsoCloud.

- En mai 2022, Cook Medical a lancé les stents biliaires à libération contrôlée Evolution, conçus pour offrir une force radiale uniforme, une flexibilité et une conformabilité optimales. Disponibles en différentes longueurs, ces stents visent à améliorer les résultats chez les patients présentant une obstruction biliaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 COURBE DE VIE DU PRODUIT

2.8 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 ANALYSE DE LA PART DES FOURNISSEURS

2.11 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.12 SOURCES SECONDAIRES

2.13 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTALE

4.2 ANALYSE DES CINQ FORCES DE PORTER

4.3 APERÇU DU SECTEUR

4.3.1 FACTEURS MICRO ET MACROÉCONOMIQUES

4.3.2 CARTOGRAPHIE DES PERSPECTIVES DE PÉNÉTRATION ET DE CROISSANCE

4.3.3 STRATÉGIES DE TARIFICATION CLÉS

4.3.4 DÉCOMPOSITION DE L'ANALYSE DES COÛTS

4.3.5 FEUILLE DE ROUTE TECHNOLOGIQUE

4.3.6 ANALYSE DE LA CARTE DES OPPORTUNITÉS

4.3.7 ANALYSE DES PRIX

4.3.8 ANALYSE DU MODÈLE DU CONCURRENT

4.3.9 ÉCONOMIE DE LA SANTÉ

4.3.9.1 DÉPENSES DE SANTÉ

4.3.9.2 DÉPENSES D'INVESTISSEMENT

4.3.9.3 TENDANCES DES DÉPENSES D'INVESTISSEMENT

4.3.9.4 ALLOCATION DES DÉPENSES D'INVESTISSEMENT

4.3.9.5 SOURCES DE FINANCEMENT

4.3.9.6 REPÈRES DE L'INDUSTRIE

4.3.9.7 RATIO DU PIB DANS LE PIB GLOBAL

4.3.9.8 STRUCTURE DU SYSTÈME DE SANTÉ

4.3.9.9 POLITIQUES GOUVERNEMENTALES

4.3.9.10 DÉVELOPPEMENT ÉCONOMIQUE

4.4 TAUX TARIFAIRE ACTUEL(S) SUR LES 5 PRINCIPAUX MARCHÉS NATIONAUX

4.4.1 PERSPECTIVES : PRODUCTION LOCALE VS DÉPENDANCE AUX IMPORTATIONS

4.4.2 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.4.3 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

4.4.3.1 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.4.3.2 FABRICATION ET PRODUCTION

4.4.3.3 LOGISTIQUE ET DISTRIBUTION

4.4.3.4 PRIX ET POSITIONNEMENT DU MARCHÉ

4.4.4 ACTEURS DE L'INDUSTRIE : ACTIONS PROACTIVES

4.4.4.1 OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT

4.4.4.2 ÉTABLISSEMENTS DE COENTREPRISES

4.4.5 IMPACT SUR LES PRIX

4.4.6 INCLINAISON RÉGLEMENTAIRE

4.4.6.1 SITUATION GÉOPOLITIQUE

4.4.6.2 PARTENARIATS COMMERCIAUX ENTRE LES PAYS

4.4.6.3 ACCORDS DE LIBRE-ÉCHANGE

4.4.6.4 ÉTABLISSEMENTS D'ALLIANCES

4.4.6.5 ACCRÉDITATION DE STATUT (Y COMPRIS MFTN)

4.4.6.6 COURS DE CORRECTION NATIONAL

4.4.6.7 SYSTÈMES D'INCITATION POUR STIMULER LA PRODUCTION

4.4.6.8 CRÉATION DE ZONES ÉCONOMIQUES SPÉCIALES/PARCS INDUSTRIELS

4.4.7 INDICE DES PRIX

4.5 INNOVATION TRACKER ET ANALYSE STRATÉGIQUE

4.6 ÉCOSYSTÈME DE LA CHAÎNE D'APPROVISIONNEMENT

4.7 QUADRANT D'ÉVALUATION DE L'ENTREPRISE

5 CONFORMITÉ RÉGLEMENTAIRE

5.1 AUTORITÉS DE RÉGLEMENTATION

5.2 CLASSIFICATIONS RÉGLEMENTAIRES

5.3 SOUMISSIONS RÉGLEMENTAIRES

5.4 HARMONISATION INTERNATIONALE

5.5 SYSTÈMES DE GESTION DE LA CONFORMITÉ ET DE LA QUALITÉ

5.6 DÉFIS ET STRATÉGIES RÉGLEMENTAIRES

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 PRÉVALENCE AUGMENTANTE DES TROUBLES GASTRO-INTESTINAUX

6.1.2 LE VIEILLISSEMENT DE LA POPULATION ENTRAÎNE UNE DEMANDE ACCRUE D'ENDOSCOPIE GASTRO-GIRALE

6.1.3 PROGRÈS TECHNOLOGIQUES AMÉLIORANT LES PROCÉDURES D'ENDOSCOPIE GASTRO-GI

6.1.4 SENSIBILISATION ACCRUE ET PROGRAMMES DE DÉPISTAGE ÉLARGIS POUR L'ENDOSCOPIE GASTRO-INTESTINALE

6.2 RESTRICTIONS

6.2.1 COÛT ÉLEVÉ DES ÉQUIPEMENTS ET DES PROCÉDURES

6.2.2 RISQUE DE COMPLICATIONS LIÉES À LA PROCÉDURE

6.3 OPPORTUNITÉS

6.3.1 ACCORD CROISSANT SUR LA DÉTECTION PRÉCOCE DU CANCER COLORECTAL

6.3.2 ADOPTION CROISSANTE DES SOLUTIONS D'ENDOSCOPIE À DOMICILE ET PAR CAPSULE

6.3.3 PRÉVALENCE CROISSANTE ET PROGRÈS EN ENDOSCOPIE THÉRAPEUTIQUE PERSONNALISÉE

6.4 DÉFIS

6.4.1 ACCÈS LIMITÉ À L'ENDOSCOPIE GASTRO-GIRALE DANS LES ZONES RURALES

6.4.2 COMPLEXITÉS DES PROCESSUS DE RETRAITEMENT ET DE STÉRILISATION DES ENDOSCOPES

7 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR PRODUIT

7.1 APERÇU

7.2 ENDOSCOPES ET SYSTÈMES GASTRO-INTESTINAUX

7.2.1 ENDOSCOPES

7.2.1.1 COLONOSCOPES

7.2.1.2 GASTROSCOPES

7.2.1.3 DUODÉNOSCOPES

7.2.1.4 ENTÉROSCOPES

7.2.1.5 SIGMOÏDOSCOPES

7.2.1.6 RÉSECTOSCOPES

7.2.2 FLEXIBLE

7.2.3 RIGIDE

7.2.4 SEMI-RIGIDE

7.2.4.1 VIDÉO

7.2.4.2 FIBRE

7.2.4.3 ULTRASONS

7.2.5 SYSTÈMES DE VISUALISATION

7.2.5.1 SYSTÈMES D'IMAGERIE PAR FLUORESCENCE

7.2.5.1.1 SYSTÈME D'IMAGERIE PAR FLUORESCENCE À LUMIÈRE NIR

7.2.5.1.2 SYSTÈME D'IMAGERIE PAR FLUORESCENCE EN LUMIÈRE BLANCHE

7.2.5.1.3 SYSTÈMES D'IMAGERIE PAR FLUORESCENCE UV

7.2.5.1.4 SYSTÈMES D'IMAGERIE PAR ENDOSCOPIE LASER CONFOCALE

7.2.5.1.5 CLE PAR SONDE (PCLE)

7.2.5.1.6 DISPOSITIF INTÉGRÉ CLE (ECLE)

7.2.5.2 SYSTÈMES DE VISUALISATION HAUTE DÉFINITION (HD)

7.2.5.2.1 SYSTÈMES 2D

7.2.5.2.2 SYSTÈMES 3D

7.2.5.3 SYSTÈMES DE VISUALISATION À DÉFINITION STANDARD (SD)

7.2.5.3.1 SYSTÈMES D'ÉCHOGRAPHIE ENDOSCOPIQUE

7.2.5.3.2 ENDOSCOPES À CAPSULES

7.2.5.3.3 APPAREIL À ULTRASONS

7.3 ENDOTHÉRAPIE GASTRO-INTESTINALE

7.3.1 DISPOSITIFS CPRE

7.3.2 DISPOSITIF DE BIOPSIE

7.3.3 DISPOSITIF DE STENTING ET DE DILATATION

7.3.4 DISPOSITIFS D'HOMÉOSTASIE

7.3.4.1 DISPOSITIFS DE LIGATURE

7.3.4.2 SONDES

7.3.4.3 AIGUILLES DE SCLÉROTHÉRAPIE

7.3.5 DISPOSITIFS DE RÉCUPÉRATION

7.3.6 TÊTE DE CAMÉRA

7.3.7 DISPOSITIFS ANTI-REFLUX

7.3.7.1 DISPOSITIFS DE FUNDOPLICATION SANS INCISION TRANSORALE (TIF)

7.3.7.2 DISPOSITIFS ANTI-REFLUX PAR RADIOFRÉQUENCE (RF) TRANSŒSOPHAGIENNE

7.3.8 AUTRES

8 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE DE PROCÉDURE

8.1 APERÇU

8.2 COLONOSCOPIE

8.3 GASTROSCOPIE

8.4 DUODÉNOSCOPIE

8.5 ENTÉROSCOPIE

8.6 SIGMOÏDOSCOPIE

8.7 AUTRES

9 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR FACILITÉ D'UTILISATION

9.1 APERÇU

9.2 RÉUTILISABLE

9.3 JETABLE/USAGE UNIQUE

10 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR APPLICATION

10.1 APERÇU

10.2 TRAITEMENT

10.3 DIAGNOSTIC

11 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 HÔPITAUX

11.3 CENTRES CHIRURGICAUX AMBULATOIRES

11.4 CLINIQUES SPÉCIALISÉES

11.5 LABORATOIRES

11.6 AUTRES

12 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION

12.1 APERÇU

12.2 APPEL D'OFFRES DIRECT

12.3 VENTES AU DÉTAIL

12.4 AUTRES

13 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR RÉGION

13.1 AMÉRIQUE DU NORD

13.1.1 États-Unis

13.1.2 CANADA

13.1.3 MEXIQUE

14 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

15 ANALYSE SWOT

16 PROFILS D'ENTREPRISE

16.1 OLYMPUS CORPORATION

16.1.1 INSTANTANÉ DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

16.2 FUJIFILM HOLDINGS CORPORATION

16.2.1 INSTANTANÉ DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16.3 MEDTRONIC

16.3.1 INSTANTANÉ DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16.4 JOHNSON & JOHNSON SERVICES, INC.

16.4.1 INSTANTANÉ DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.4.4 PORTEFEUILLE DE PRODUITS

16.4.5 ÉVOLUTIONS RÉCENTES

16,5 STRYKER

16.5.1 INSTANTANÉ DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.5.4 PORTEFEUILLE DE PRODUITS

16.5.5 ÉVOLUTION RÉCENTE

16.6 AMBU AS

16.6.1 INSTANTANÉ DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PORTEFEUILLE DE PRODUITS

16.6.4 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16.7 ANX ROBOTIQUE

16.7.1 INSTANTANÉ DE L'ENTREPRISE

16.7.2 PORTEFEUILLE DE PRODUITS

16.7.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16.8 BOSTON SCIENTIFIC CORPORATION

16.8.1 INSTANTANÉ DE L'ENTREPRISE

16.8.2 ANALYSE DES REVENUS

16.8.3 PORTEFEUILLE DE PRODUITS

16.8.4 ÉVOLUTION RÉCENTE

16.9 CAPSOVISION, INC.

16.9.1 INSTANTANÉ DE L'ENTREPRISE

16.9.2 PORTEFEUILLE DE PRODUITS

16.9.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16.1 CONMED CORPORATION

16.10.1 INSTANTANÉ DE L'ENTREPRISE

16.10.2 PORTEFEUILLE DE PRODUITS

16.10.3 ÉVOLUTIONS RÉCENTES

16.11 CUISSON

16.11.1 INSTANTANÉ DE L'ENTREPRISE

16.11.2 PORTEFEUILLE DE PRODUITS

16.11.3 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

16.12 DAICHUAN MEDICAL

16.12.1 INSTANTANÉ DE L'ENTREPRISE

16.12.2 PORTEFEUILLE DE PRODUITS

16.12.3 ÉVOLUTION RÉCENTE

16.13 ERBE ELEKTROMEDIZIN GMBH

16.13.1 INSTANTANÉ DE L'ENTREPRISE

16.13.2 PORTEFEUILLE DE PRODUITS

16.13.3 ÉVOLUTION RÉCENTE

16.14 GONGJIANG ENDOSCOPY INSTRUMENTS CO., LTD

16.14.1 INSTANTANÉ DE L'ENTREPRISE

16.14.2 PORTEFEUILLE DE PRODUITS

16.14.3 ÉVOLUTION RÉCENTE

16.15 HENRY SCHEIN, INC.

16.15.1 INSTANTANÉ DE L'ENTREPRISE

16.15.2 ANALYSE DES REVENUS

16.15.3 PORTEFEUILLE DE PRODUITS

16.15.4 ÉVOLUTION RÉCENTE

16.16 HOYA CORPORATION.

16.16.1 INSTANTANÉ DE L'ENTREPRISE

16.16.2 ANALYSE DES REVENUS

16.16.3 PORTEFEUILLE DE PRODUITS

16.16.4 ÉVOLUTION RÉCENTE

16.17 INTROMEDIC

16.17.1 INSTANTANÉ DE L'ENTREPRISE

16.17.2 PORTEFEUILLE DE PRODUITS

16.17.3 ÉVOLUTION RÉCENTE

16.18 JIANGSU VEDKANG MEDICAL SCIENCE AND TECHNOLOGY CO., LTD

16.18.1 INSTANTANÉ DE L'ENTREPRISE

16.18.2 PORTEFEUILLE DE PRODUITS

16.18.3 ÉVOLUTION RÉCENTE

16.19 SCIENCE ET TECHNOLOGIE JINSHAN

16.19.1 INSTANTANÉ DE L'ENTREPRISE

16.19.2 PORTEFEUILLE DE PRODUITS

16.19.3 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

16.2 KLS MARTIN GROUP

16.20.1 INSTANTANÉ DE L'ENTREPRISE

16.20.2 PORTEFEUILLE DE PRODUITS

16.20.3 ÉVOLUTION RÉCENTE

16.21 LABORIE

16.21.1 INSTANTANÉ DE L'ENTREPRISE

16.21.2 PORTEFEUILLE DE PRODUITS

16.21.3 ÉVOLUTION RÉCENTE

16.22 MÉCANMÉDICAL

16.22.1 INSTANTANÉ DE L'ENTREPRISE

16.22.2 PORTEFEUILLE DE PRODUITS

16.22.3 ÉVOLUTION RÉCENTE

16.23 ENDOSCOPIE MICRO-TECH

16.23.1 INSTANTANÉ DE L'ENTREPRISE

16.23.2 PORTEFEUILLE DE PRODUITS

16.23.3 ÉVOLUTION RÉCENTE

16.24 MITRA INDUSTRIES PVT. LTD.

16.24.1 INSTANTANÉ DE L'ENTREPRISE

16.24.2 PORTEFEUILLE DE PRODUITS

16.24.3 ÉVOLUTION RÉCENTE

16h25 OVESCO ENDOSCOPIE AG

16.25.1 INSTANTANÉ DE L'ENTREPRISE

16.25.2 PORTEFEUILLE DE PRODUITS

16.25.3 ÉVOLUTION RÉCENTE

16.26 ENDOSCOPIE SHAILI

16.26.1 INSTANTANÉ DE L'ENTREPRISE

16.26.2 PORTEFEUILLE DE PRODUITS

16.26.3 ÉVOLUTION RÉCENTE

16.27 SMITH+NEPHEW

16.27.1 INSTANTANÉ DE L'ENTREPRISE

16.27.2 ANALYSE DES REVENUS

16.27.3 PORTEFEUILLE DE PRODUITS

16.27.4 ÉVOLUTION RÉCENTE

16.28 SONOSCAPE MEDICAL CORP.

16.28.1 INSTANTANÉ DE L'ENTREPRISE

16.28.2 ANALYSE DES REVENUS

16.28.3 PORTEFEUILLE DE PRODUITS

16.28.4 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

16,29 STERIS

16.29.1 INSTANTANÉ DE L'ENTREPRISE

16.29.2 ANALYSE DES REVENUS

16.29.3 PORTEFEUILLE DE PRODUITS

16.29.4 ÉVOLUTION RÉCENTE

16.3 TÉLÉFLEX INCORPORÉE.

16.30.1 INSTANTANÉ DE L'ENTREPRISE

16.30.2 ANALYSE DES REVENUS

16.30.3 PORTEFEUILLE DE PRODUITS

16.30.4 ÉVOLUTION RÉCENTE

17 QUESTIONNAIRE

Liste des tableaux

TABLEAU 1 TAUX TARIFAIRE (S) DANS LES 5 PREMIERS PAYS

TABLEAU 2 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 3 ENDOSCOPES ET SYSTÈMES GASTRO-INTESTINAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 4 ENDOSCOPES ET SYSTÈMES GASTRO-INTESTINAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 5 ENDOSCOPES ET SYSTÈMES GASTRO-INTESTINAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 6 ENDOSCOPES ET SYSTÈMES GASTRO-INTESTINAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 7 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 8 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 9 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 10 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR MODALITÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR MODALITÉ, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 12 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR MODALITÉ, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 13 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TECHNIQUES, 2018-2032 (EN MILLIERS USD)

TABLEAU 14 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TECHNIQUES, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 15 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TECHNIQUES, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 16 SYSTÈMES DE VISUALISATION SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 SYSTÈMES D'IMAGERIE PAR FLUORESCENCE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 SYSTÈMES D'IMAGERIE PAR FLUORESCENCE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 19 SYSTÈMES D'IMAGERIE PAR FLUORESCENCE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 20 SYSTÈMES D'IMAGERIE PAR ENDOSCOPIE LASER CONFOCALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 SYSTÈMES D'IMAGERIE PAR ENDOSCOPIE LASER CONFOCALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 22 SYSTÈMES D'IMAGERIE PAR ENDOSCOPIE LASER CONFOCALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 23 SYSTÈMES DE VISUALISATION SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 SYSTÈMES DE VISUALISATION HAUTE DÉFINITION (HD) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 SYSTÈMES DE VISUALISATION HAUTE DÉFINITION (HD) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 26 SYSTÈMES DE VISUALISATION HAUTE DÉFINITION (HD) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 27 SYSTÈMES DE VISUALISATION STANDARD (SD) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 SYSTÈMES DE VISUALISATION DE DÉFINITION STANDARD (SD) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 29 SYSTÈMES DE VISUALISATION STANDARD (SD) SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 30 ENDOTHÉRAPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 31 ENDOTHÉRAPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 ENDOTHÉRAPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 33 ENDOTHÉRAPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 34 DISPOSITIFS D'HOMÉOSTASIE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 DISPOSITIFS D'HOMÉOSTASIE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 36 DISPOSITIFS D'HOMÉOSTASIE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 37 DISPOSITIFS ANTI-REFLUX SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 38 DISPOSITIFS ANTI-REFLUX SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 39 DISPOSITIFS ANTI-REFLUX SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 40 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE DE PROCÉDURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ DE LA COLOSCOPIE ET DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 MARCHÉ DE LA GASTROSCOPIE ET DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 MARCHÉ DE LA DUODÉNOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 MARCHÉ DE L'ENTÉROSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ DE LA SIGMOÏDOSCOPIE EN AMÉRIQUE DU NORD DANS L'ENDOSCOPIE GASTRO-INTESTINALE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 AUTRES MARCHÉS DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR FACILITÉ D'UTILISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ DES PRODUITS RÉUTILISABLES EN ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 MARCHÉ DES DISPOSITIFS JETABLES/À USAGE UNIQUE EN ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 TRAITEMENT EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ DU DIAGNOSTIC EN ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 HÔPITAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 CENTRES DE CHIRURGIE AMBULATOIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 CLINIQUES SPÉCIALISÉES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 LABORATOIRES NORD-AMÉRICAINS SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 AUTRES MARCHÉS DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ DES APPELS D'OFFRES DIRECTS EN AMÉRIQUE DU NORD SUR L'ENDOSCOPIE GASTRO-INTESTINALE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 VENTES AU DÉTAIL SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 AUTRES MARCHÉS DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (MILLIERS USD)

TABLEAU 64 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 ENDOSCOPES ET SYSTÈMES GASTRO-INTESTINAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 ENDOSCOPES ET SYSTÈMES GASTRO-INTESTINAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 67 ENDOSCOPES ET SYSTÈMES GASTRO-INTESTINAUX EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS).

TABLEAU 68 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 ENDOTHÉRAPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 71 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR MODALITÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR MODALITÉ, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 73 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR MODALITÉ, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 74 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TECHNIQUES, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TECHNIQUES, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 76 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TECHNIQUES, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 77 SYSTÈMES DE VISUALISATION SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 78 SYSTÈMES D'IMAGERIE PAR FLUORESCENCE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 SYSTÈMES D'IMAGERIE PAR FLUORESCENCE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 80 SYSTÈMES D'IMAGERIE PAR FLUORESCENCE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 81 SYSTÈMES D'IMAGERIE PAR ENDOSCOPIE LASER CONFOCALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 82 SYSTÈMES D'IMAGERIE PAR ENDOSCOPIE LASER CONFOCALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 83 SYSTÈMES D'IMAGERIE PAR ENDOSCOPIE LASER CONFOCALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 84 SYSTÈMES DE VISUALISATION SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 SYSTÈMES DE VISUALISATION HAUTE DÉFINITION (HD) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 86 SYSTÈMES DE VISUALISATION HAUTE DÉFINITION (HD) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 87 SYSTÈMES DE VISUALISATION HAUTE DÉFINITION (HD) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 88 SYSTÈMES DE VISUALISATION STANDARD (SD) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 SYSTÈMES DE VISUALISATION STANDARD (SD) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 90 SYSTÈMES DE VISUALISATION STANDARD (SD) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 91 ENDOTHÉRAPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 92 ENDOTHÉRAPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 94 DISPOSITIFS D'HOMÉOSTASIE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 95 DISPOSITIFS D'HOMÉOSTASIE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 96 DISPOSITIFS D'HOMÉOSTASIE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 97 DISPOSITIFS ANTI-REFLUX SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 98 DISPOSITIFS ANTI-REFLUX SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 99 DISPOSITIFS ANTI-REFLUX SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 100 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR TYPE DE PROCÉDURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 102 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR FACILITÉ D'UTILISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 103 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 104 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 105 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 106 ENDOSCOPES ET SYSTÈMES GASTRO-INTESTINAUX SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 ENDOSCOPES ET SYSTÈMES GASTRO-INTESTINAUX SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 108 ENDOSCOPES ET SYSTÈMES GASTRO-INTESTINAUX SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 109 ENDOSCOPES AMÉRICAINS SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 110 ENDOTHÉRAPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 111 ENDOSCOPES AMÉRICAINS SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 112 ENDOSCOPES AMÉRICAINS SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR MODALITÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 113 ENDOSCOPES AMÉRICAINS SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR MODALITÉ, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 114 ENDOSCOPES AMÉRICAINS SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR MODALITÉ, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 115 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TECHNIQUES, 2018-2032 (EN MILLIERS USD)

TABLEAU 116 ENDOSCOPES AMÉRICAINS SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TECHNIQUES, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 117 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TECHNIQUE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 118 SYSTÈMES DE VISUALISATION SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TECHNOLOGIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 119 SYSTÈMES D'IMAGERIE PAR FLUORESCENCE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 120 SYSTÈMES D'IMAGERIE PAR FLUORESCENCE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 121 SYSTÈMES D'IMAGERIE PAR FLUORESCENCE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 122 SYSTÈMES D'IMAGERIE PAR ENDOSCOPIE LASER CONFOCALE AUX ÉTATS-UNIS SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 123 SYSTÈMES D'IMAGERIE PAR ENDOSCOPIE LASER CONFOCALE AUX ÉTATS-UNIS SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 124 SYSTÈMES D'IMAGERIE PAR ENDOSCOPIE LASER CONFOCALE AUX ÉTATS-UNIS SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 125 SYSTÈMES DE VISUALISATION SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 126 SYSTÈMES DE VISUALISATION HAUTE DÉFINITION (HD) SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 127 SYSTÈMES DE VISUALISATION HAUTE DÉFINITION (HD) SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 128 SYSTÈMES DE VISUALISATION HAUTE DÉFINITION (HD) SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 129 SYSTÈMES DE VISUALISATION STANDARD DÉFINITION (SD) AMÉRICAINS SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 130 SYSTÈMES DE VISUALISATION DE LA DÉFINITION STANDARD AMÉRICAINE (SD) SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 131 SYSTÈMES DE VISUALISATION STANDARD DÉFINITION (SD) AMÉRICAINS SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 132 ENDOTHÉRAPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 133 ENDOTHÉRAPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 134 ENDOSCOPES AMÉRICAINS SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 135 DISPOSITIFS D'HOMÉOSTASIE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 136 DISPOSITIFS D'HOMÉOSTASIE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 137 DISPOSITIFS D'HOMÉOSTASIE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 138 DISPOSITIFS ANTI-REFLUX SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 139 DISPOSITIFS ANTI-REFLUX SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 140 DISPOSITIFS ANTI-REFLUX SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 141 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 142 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR TYPE DE PROCÉDURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 143 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR FACILITÉ D'UTILISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 144 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 145 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AUX ÉTATS-UNIS, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 146 MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR PRODUIT, 2018-2032 (MILLIERS USD)

TABLEAU 147 ENDOSCOPES ET SYSTÈMES GASTRO-INTESTINAUX SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 148 ENDOSCOPES ET SYSTÈMES GASTRO-INTESTINAUX SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU CANADA, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 149 ENDOSCOPES ET SYSTÈMES GASTRO-INTESTINAUX SUR LE MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 150 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 151 MARCHÉ DE L'ENDOTHÉRAPIE GASTRO-INTESTINALE AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 152 ENDOSCOPES SUR LE MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 153 ENDOSCOPES SUR LE MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR MODALITÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 154 ENDOSCOPES SUR LE MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR MODALITÉ, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 155 ENDOSCOPES SUR LE MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR MODALITÉ, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 156 ENDOSCOPES SUR LE MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TECHNIQUE, 2018-2032 (EN MILLIERS USD)

TABLEAU 157 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU CANADA, PAR TECHNIQUE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 158 ENDOSCOPES SUR LE MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TECHNIQUE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 159 SYSTÈMES DE VISUALISATION SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU CANADA, PAR TECHNOLOGIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 160 SYSTÈMES D'IMAGERIE PAR FLUORESCENCE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 161 SYSTÈMES D'IMAGERIE PAR FLUORESCENCE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU CANADA, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 162 SYSTÈMES D'IMAGERIE PAR FLUORESCENCE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU CANADA, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 163 SYSTÈMES D'IMAGERIE PAR ENDOSCOPIE LASER CONFOCALE AU CANADA SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 164 SYSTÈMES D'IMAGERIE PAR ENDOSCOPIE LASER CONFOCALE AU CANADA SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 165 SYSTÈMES D'IMAGERIE PAR ENDOSCOPIE LASER CONFOCALE AU CANADA SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 166 SYSTÈMES DE VISUALISATION SUR LE MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 167 SYSTÈMES DE VISUALISATION HAUTE DÉFINITION (HD) SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU CANADA, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 168 SYSTÈMES DE VISUALISATION HAUTE DÉFINITION (HD) SUR LE MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 169 SYSTÈMES DE VISUALISATION HAUTE DÉFINITION (HD) SUR LE MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 170 SYSTÈMES DE VISUALISATION DE LA DÉFINITION STANDARD (SD) AU CANADA SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 171 SYSTÈMES DE VISUALISATION DE LA DÉFINITION STANDARD (SD) DU CANADA SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 172 SYSTÈMES DE VISUALISATION DE LA DÉFINITION STANDARD (SD) AU CANADA SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 173 ENDOTHÉRAPIE GASTRO-INTESTINALE AU CANADA SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 174 ENDOTHÉRAPIE GASTRO-INTESTINALE AU CANADA SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 175 ENDOSCOPES SUR LE MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 176 DISPOSITIFS D'HOMÉOSTASIE SUR LE MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 177 DISPOSITIFS D'HOMÉOSTASIE SUR LE MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 178 DISPOSITIFS D'HOMÉOSTASIE SUR LE MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 179 DISPOSITIFS ANTI-REFLUX SUR LE MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 180 DISPOSITIFS ANTI-REFLUX SUR LE MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 181 DISPOSITIFS ANTI-REFLUX SUR LE MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 182 MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR APPLICATION, 2018-2032 (MILLIERS USD)

TABLEAU 183 MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE DE PROCÉDURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 184 MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR FACILITÉ D'UTILISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 185 MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS USD)

TABLEAU 186 MARCHÉ CANADIEN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS USD)

TABLEAU 187 MARCHÉ MEXICAIN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 188 ENDOSCOPES ET SYSTÈMES GASTRO-INTESTINAUX AU MEXIQUE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 189 ENDOSCOPES ET SYSTÈMES GASTRO-INTESTINAUX AU MEXIQUE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 190 ENDOSCOPES ET SYSTÈMES GASTRO-INTESTINAUX AU MEXIQUE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 191 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU MEXIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 192 ENDOTHÉRAPIE GASTRO-INTESTINALE AU MEXIQUE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 193 ENDOSCOPES SUR LE MARCHÉ MEXICAIN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 194 ENDOSCOPES SUR LE MARCHÉ MEXICAIN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR MODALITÉ, 2018-2032 (EN MILLIERS USD)

TABLEAU 195 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU MEXIQUE, PAR MODALITÉ, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 196 ENDOSCOPES SUR LE MARCHÉ MEXICAIN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR MODALITÉ, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 197 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU MEXIQUE, PAR TECHNIQUES, 2018-2032 (EN MILLIERS USD)

TABLEAU 198 ENDOSCOPES SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU MEXIQUE, PAR TECHNIQUES, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 199 ENDOSCOPES SUR LE MARCHÉ MEXICAIN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TECHNIQUES, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 200 SYSTÈMES DE VISUALISATION SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU MEXIQUE, PAR TECHNOLOGIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 201 SYSTÈMES D'IMAGERIE PAR FLUORESCENCE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU MEXIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 202 SYSTÈMES D'IMAGERIE PAR FLUORESCENCE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU MEXIQUE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 203 SYSTÈMES D'IMAGERIE PAR FLUORESCENCE SUR LE MARCHÉ MEXICAIN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 204 SYSTÈMES D'IMAGERIE PAR ENDOSCOPIE LASER CONFOCALE AU MEXIQUE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 205 SYSTÈMES D'IMAGERIE PAR ENDOSCOPIE LASER CONFOCALE AU MEXIQUE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 206 SYSTÈMES D'IMAGERIE PAR ENDOSCOPIE LASER CONFOCALE AU MEXIQUE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 207 SYSTÈMES DE VISUALISATION SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU MEXIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 208 SYSTÈMES DE VISUALISATION HAUTE DÉFINITION (HD) AU MEXIQUE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 209 SYSTÈMES DE VISUALISATION HAUTE DÉFINITION (HD) SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU MEXIQUE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 210 SYSTÈMES DE VISUALISATION HAUTE DÉFINITION (HD) SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU MEXIQUE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 211 SYSTÈMES DE VISUALISATION STANDARD (SD) AU MEXIQUE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 212 SYSTÈMES DE VISUALISATION STANDARD (SD) AU MEXIQUE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 213 SYSTÈMES DE VISUALISATION STANDARD (SD) SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU MEXIQUE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 214 ENDOTHÉRAPIE GASTRO-INTESTINALE AU MEXIQUE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 215 ENDOTHÉRAPIE GASTRO-INTESTINALE AU MEXIQUE SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 216 ENDOSCOPES SUR LE MARCHÉ MEXICAIN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 217 DISPOSITIFS D'HOMÉOSTASIE SUR LE MARCHÉ MEXICAIN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 218 DISPOSITIFS D'HOMÉOSTASIE SUR LE MARCHÉ MEXICAIN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 219 DISPOSITIFS D'HOMÉOSTASIE SUR LE MARCHÉ MEXICAIN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 220 DISPOSITIFS ANTI-REFLUX SUR LE MARCHÉ MEXICAIN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 221 DISPOSITIFS ANTI-REFLUX SUR LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE AU MEXIQUE, PAR TYPE, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 222 DISPOSITIFS ANTI-REFLUX SUR LE MARCHÉ MEXICAIN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 223 MARCHÉ MEXICAIN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 224 MARCHÉ MEXICAIN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR TYPE DE PROCÉDURE, 2018-2032 (EN MILLIERS USD)

TABLEAU 225 MARCHÉ MEXICAIN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR FACILITÉ D'UTILISATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 226 MARCHÉ MEXICAIN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS USD)

TABLEAU 227 MARCHÉ MEXICAIN DE L'ENDOSCOPIE GASTRO-INTESTINALE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 7 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 9 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

FIGURE 10 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 11 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, PAR PRODUIT (2024)

FIGURE 12 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : RÉSUMÉ

FIGURE 13 DÉCISIONS STRATÉGIQUES

FIGURE 14 LA PRÉVALENCE AUGMENTANTE DES TROUBLES GASTRO-INTESTINAUX DEVRAIT STIMULER LE MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD, AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 À 2032

FIGURE 15 LE SEGMENT RÉUTILISABLE DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 ET 2032

FIGURE 16 NOMBRE TOTAL DE TRANSACTIONS (PAR ANNÉE)

FIGURE 17 NOMBRE TOTAL DE TRANSACTIONS PAR TYPE

FIGURE 18 ANALYSE DROC

FIGURE 19 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR PRODUIT, 2024

FIGURE 20 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR PRODUIT, 2025-2032 (EN MILLIERS USD)

FIGURE 21 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR PRODUIT, TCAC (2025-2032)

FIGURE 22 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR PRODUIT, COURBE DE LIGNE DE VIE

FIGURE 23 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR TYPE DE PROCÉDURE, 2024

FIGURE 24 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR TYPE DE PROCÉDURE, 2025-2032 (EN MILLIERS USD)

FIGURE 25 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR TYPE DE PROCÉDURE, TCAC (2025-2032)

FIGURE 26 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR TYPE DE PROCÉDURE, COURBE DE LIGNE DE VIE

FIGURE 27 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR FACILITÉ D'UTILISATION, 2024

FIGURE 28 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR FACILITÉ D'UTILISATION, 2025-2032 (EN MILLIERS USD)

FIGURE 29 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR FACILITÉ D'UTILISATION, TCAC (2025-2032)

FIGURE 30 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR FACILITÉ D'UTILISATION, COURBE DE LIGNE DE VIE

FIGURE 31 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR APPLICATION, 2024

FIGURE 32 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR APPLICATION, 2025-2032 (EN MILLIERS USD)

FIGURE 33 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR APPLICATION, TCAC (2025-2032)

FIGURE 34 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR APPLICATION, COURBE DE LIGNE DE VIE

FIGURE 35 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2024

FIGURE 36 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2025-2032 (EN MILLIERS USD)

FIGURE 37 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, TCAC (2025-2032)

FIGURE 38 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, COURBE DE LIGNE DE VIE

FIGURE 39 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, 2024

FIGURE 40 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, 2025-2032 (EN MILLIERS USD)

FIGURE 41 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, TCAC (2025-2032)

FIGURE 42 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 43 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : INSTANTANÉS (2024)

FIGURE 44 MARCHÉ DE L'ENDOSCOPIE GASTRO-INTESTINALE EN AMÉRIQUE DU NORD : PART DE L'ENTREPRISE 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.