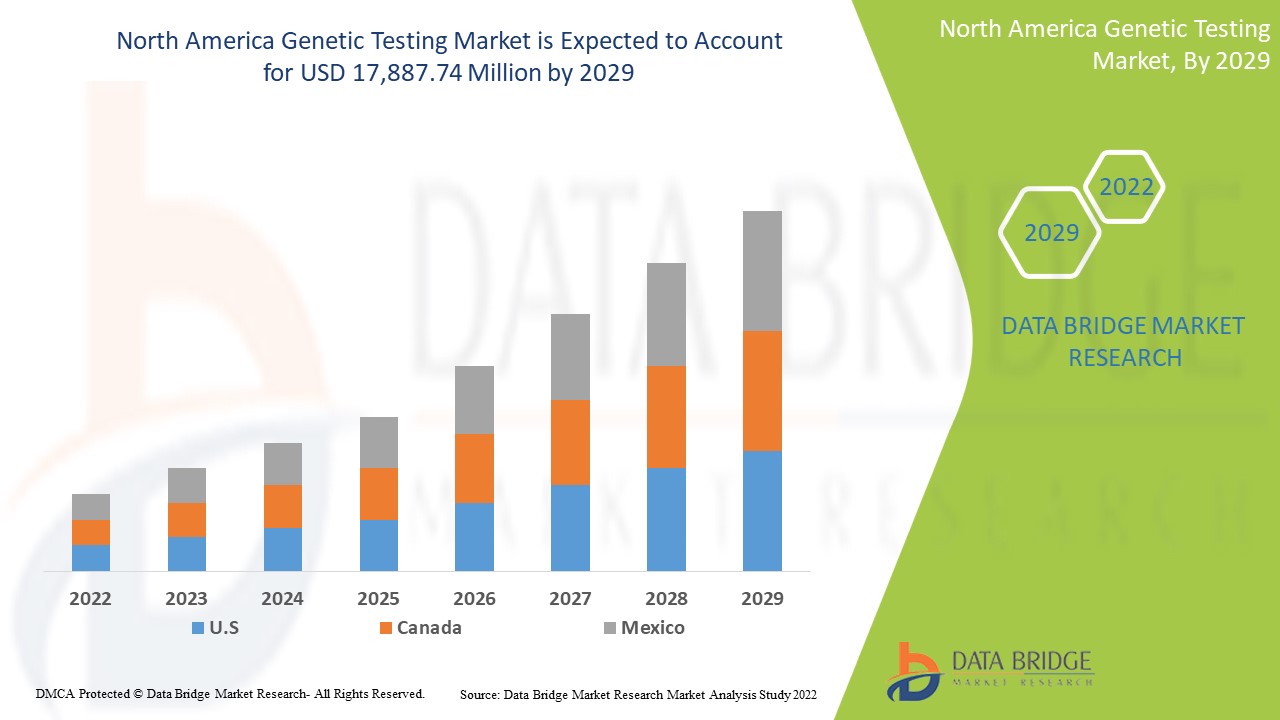

North America Genetic Testing Market

Taille du marché en milliards USD

TCAC :

%

USD

5,688.94 Billion

USD

17,887.74 Billion

2021

2029

USD

5,688.94 Billion

USD

17,887.74 Billion

2021

2029

| 2022 –2029 | |

| USD 5,688.94 Billion | |

| USD 17,887.74 Billion | |

| % | |

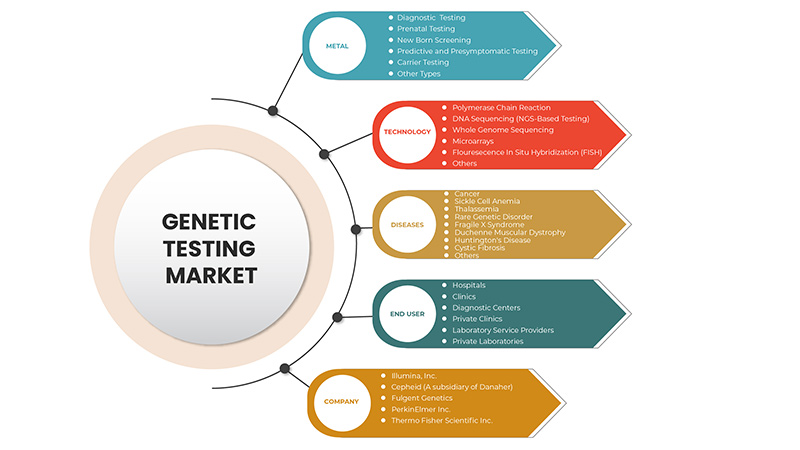

North America Genetic Testing Market, By Type (Carrier Testing, Diagnostic Testing, Prenatal Testing, New Born Screening, Predictive And Presymptomatic Testing, Other Types), Technology (DNA Sequencing (NGS-Based Testing), Polymerase Chain Reaction, Microarrays, Whole Genome Sequencing, Fluorescence In Situ Hybridization (FISH), Others), Diseases (Rare Genetic Disorder, CancerCystic Fibrosis, Sickle Cell Anemia, Duchenne Muscular Dystrophy, Thalassemia, Huntington’s Disease, Fragile X Syndrome, Duchenne Muscular Dystrophy, Others) End User (Hospitals, Clinics, Diagnostic Centres, Private Clinics, Laboratory Service Providers, Private Laboratories) Industry Trends and Forecast to 2029

Market Analysis and Insights

North America genetic testing market is driven by the factors such as the high prevalence of genetic disorders, growing technological advancements in the genetic testing market which enhance its demand, as well as increasing investment in research and development, which leads to market growth. Currently, healthcare expenditure has increased across developed and emerging countries which is expected to create a competitive advantage for manufacturers to develop new and innovative genetic testing markets. However, the high cost associated with genetic testing and stringent regulatory frameworks for genetic testing.

North America genetic testing market report provides details of market share, new developments, and product pipeline analysis, the impact of domestic and localized market players, analyses opportunities in terms of emerging revenue pockets, changes in market regulations, product approvals, strategic decisions, product launches, geographic expansions, and technological innovations in the market. To understand the analysis and the market scenario contact us for an analyst brief, our team will help you create a revenue impact solution to achieve your desired goal. The scalability and business expansion of the retail units in the developing countries of various region and partnership with suppliers for safe distribution of machine and drugs products are the major drivers which propelled the demand of the market in the forecast period.

Market Definition

Genetic testing is a kind of medical test that identifies changes in genes, chromosomes, or proteins. The outcome of a genetic test can confirm or rule out a suspected genetic condition or aid in determining a person’s chance of developing or passing on a genetic disorder. Over 77,000 genetic tests are currently in use, and others are being developed.

The increasing innovations and technologies and rising number of players in the market, and novel product launches are also propelling the growth of the North America genetic testing market.

Le marché des tests génétiques en Amérique du Nord devrait connaître une croissance du marché au cours de la période de prévision de 2022 à 2029. Data Bridge Market Research analyse que le marché croît avec un TCAC de 15,6 % au cours de la période de prévision de 2022 à 2029 et devrait atteindre 17 887,74 millions USD d'ici 2029 contre 5 688,94 millions USD en 2021.

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Années historiques |

2020 |

|

Unités quantitatives |

Chiffre d'affaires en millions USD |

|

Segments couverts |

Par type (tests de porteurs, tests de diagnostic, tests prénatals, dépistage des nouveau-nés, tests prédictifs et présymptomatiques, autres types), technologie (séquençage de l'ADN (tests basés sur le NGS), réaction en chaîne par polymérase, microarrays, séquençage du génome entier, hybridation in situ en fluorescence (FISH), autres), maladies (maladie génétique rare, cancer, fibrose kystique, anémie falciforme, dystrophie musculaire de Duchenne, thalassémie, maladie de Huntington, syndrome de l'X fragile, dystrophie musculaire de Duchenne, autres), utilisateur final (hôpitaux, cliniques, centres de diagnostic, cliniques privées, prestataires de services de laboratoire, laboratoires privés) |

|

Pays couverts |

États-Unis, Canada, Mexique |

|

Acteurs du marché couverts |

Thermo Fisher Scientific Inc., Invitae Corporation, Bio-Rad Laboratories, Inc., PerkinElmer Inc., Illumina, Inc., QIAGEN, F. Hoffmann-La Roche Ltd., Fulgent Genetics, Myriad Genetics, Inc., Abbott, Eurofins Scientific, Sorenson Genomics, Biocartis, Cepheid (une filiale de Danaher), PacBio, Otogenetics, BioReference, Sema4 OpCo, Inc., Natera, Inc. entre autres |

Dynamique du marché des tests génétiques en Amérique du Nord

Conducteurs

-

Prévalence croissante des maladies génétiques

Les troubles génétiques peuvent entraîner des problèmes de santé si graves qu'ils sont incompatibles avec la vie. Dans les cas les plus graves, ces maladies peuvent provoquer une fausse couche chez l'embryon ou le fœtus affecté. La prévalence croissante des maladies génétiques et des malformations congénitales accroît la demande de tests génétiques

Selon l’article Troubles génétiques et anomalies congénitales : stratégies pour réduire la charge dans la Région, 2022,

-

Les troubles génétiques et les anomalies congénitales surviennent dans environ 2 à 5 % de toutes les naissances vivantes, ce qui représente jusqu'à 30 % des admissions à l'hôpital pédiatrique et cause environ 50 % des décès d'enfants dans les pays industrialisés.

Par conséquent, cela augmente la demande pour le marché des tests génétiques.

-

Augmentation de l'adoption du séquençage de nouvelle génération

Alors que la pharmacologie axée sur la génomique continue de jouer un rôle plus important dans le traitement de diverses maladies chroniques, en particulier le cancer, le séquençage de nouvelle génération (NGS) évolue comme un outil puissant pour fournir un aperçu plus approfondi et plus précis des fondements moléculaires des tumeurs individuelles et des récepteurs spécifiques.

Le NGS offre des avantages en termes de précision, de sensibilité et de rapidité par rapport aux méthodes traditionnelles, qui ont le potentiel d'avoir un impact significatif dans le domaine de l'oncologie. Étant donné que le NGS peut évaluer plusieurs gènes dans un seul test, il n'est plus nécessaire de commander plusieurs tests pour identifier la mutation causale.

Par exemple,

-

Le NGS a également été exploré pour le profilage complet de la pharmacogénétique en rapport avec la pharmacocinétique et la pharmacodynamique des médicaments. Les premiers rapports de 2017 suggèrent que cette technologie peut représenter un outil fiable et efficace pour découvrir les variations génétiques courantes et rares dans ces gènes.

Cela devrait donc servir de moteur à la croissance du marché des tests génétiques.

Opportunités

-

Hausse du revenu disponible

Les dépenses consacrées par un pays aux soins de santé et son taux de croissance au fil du temps sont influencés par une grande variété de facteurs économiques et sociaux, notamment les modalités de financement et la structure de l'organisation du système de santé. En particulier, il existe une forte corrélation entre le niveau de revenu global d'un pays et le montant que la population de ce pays dépense en soins de santé.

En outre, les initiatives stratégiques prises par les principaux acteurs du marché assureront l’intégrité structurelle et les opportunités futures du marché des tests génétiques au cours de la période de prévision 2022-2029.

Contraintes/Défis

- Coût élevé des tests génétiques

Les tests génétiques peuvent être coûteux et ne pas être couverts par certains régimes d'assurance maladie. Les nombreux tests génétiques varient en termes de coût en fonction de la maladie ciblée.

Selon Breastcancer.org, le coût des tests génétiques pour le cancer peut varier considérablement et se situer entre 300 et 5 000 dollars. Le coût des tests génétiques peut dépendre du type de test ainsi que de sa complexité.

Les tests génétiques peuvent coûter entre 100 et plus de 2 000 dollars, selon la nature et la complexité du test. Si plusieurs tests sont nécessaires ou si de nombreux membres de la famille doivent être testés pour obtenir un résultat significatif, le coût augmente. Le coût du dépistage néonatal varie selon les États.

Impact du Covid-19 sur le marché nord-américain des tests génétiques

Le COVID-19 a eu un impact positif sur le marché car de nombreux tests génétiques et sérologiques ont été effectués pour le COVID-19, ce qui augmente la demande de tests génétiques pendant cette période.

Développement récent

- En décembre 2021, Thermo Fisher Scientific Inc. a annoncé avoir finalisé l'acquisition de PPD, Inc., l'un des principaux fournisseurs mondiaux de services de recherche clinique pour l'industrie biopharmaceutique et biotechnologique, pour 17,4 milliards de dollars. Cette acquisition a permis de générer davantage de revenus et de stimuler la croissance du marché.

Portée du marché des tests génétiques en Amérique du Nord

Le marché des tests génétiques en Amérique du Nord est segmenté en type, technologie, maladies et utilisateur final. La croissance parmi ces segments vous aidera à analyser les segments de croissance faibles dans les industries et à fournir aux utilisateurs un aperçu précieux du marché et des informations sur le marché pour prendre des décisions stratégiques afin d'identifier les principales applications du marché.

Taper

- Tests diagnostiques

- Test prénatal

- Dépistage des nouveau-nés

- Tests prédictifs et présymptomatiques

- Tests de transporteur

- Autres types

Sur la base du type, le marché des tests génétiques en Amérique du Nord est segmenté en tests de diagnostic, tests prénatals, dépistage néonatal, tests prédictifs et présymptomatiques, tests de porteur et autres types.

Technologie

- Réaction en chaîne par polymérase

- Séquençage de l'ADN (test basé sur NGS)

- Séquençage du génome entier

- Microarrays

- Hybridation in situ en fluorescence (FISH)

- Autres

Sur la base de la technologie, le marché nord-américain des tests génétiques est segmenté en séquençage d'ADN (tests basés sur NGS), réaction en chaîne par polymérase, microarrays, séquençage du génome entier, hybridation in situ par fluorescence (FISH), autres.

Maladies

- Cancer

- Anémie falciforme

- Thalassémie

- Maladie génétique rare

- Syndrome de l'X fragile

- Dystrophie musculaire de Duchenne

- Maladie de Huntington

- Fibrose kystique

- Autres

Sur la base des maladies, le marché nord-américain des tests génétiques est segmenté en maladies génétiques rares, cancer, fibrose kystique, anémie falciforme, dystrophie musculaire de Duchenne, thalassémie, maladie de Huntington, syndrome de l'X fragile, autres.

Utilisateur final

- Hôpitaux

- Cliniques

- Centres de diagnostic

- Cliniques privées

- Prestataires de services de laboratoire

- Laboratoires privés

Sur la base des utilisateurs finaux, le marché des tests génétiques en Amérique du Nord est segmenté en hôpitaux, cliniques, centres de diagnostic, cliniques privées, prestataires de services de laboratoire et laboratoires privés.

Analyse/perspectives régionales du marché des tests génétiques

Le marché des tests génétiques est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, type, technologie, maladies et utilisateur final, comme référencé ci-dessus.

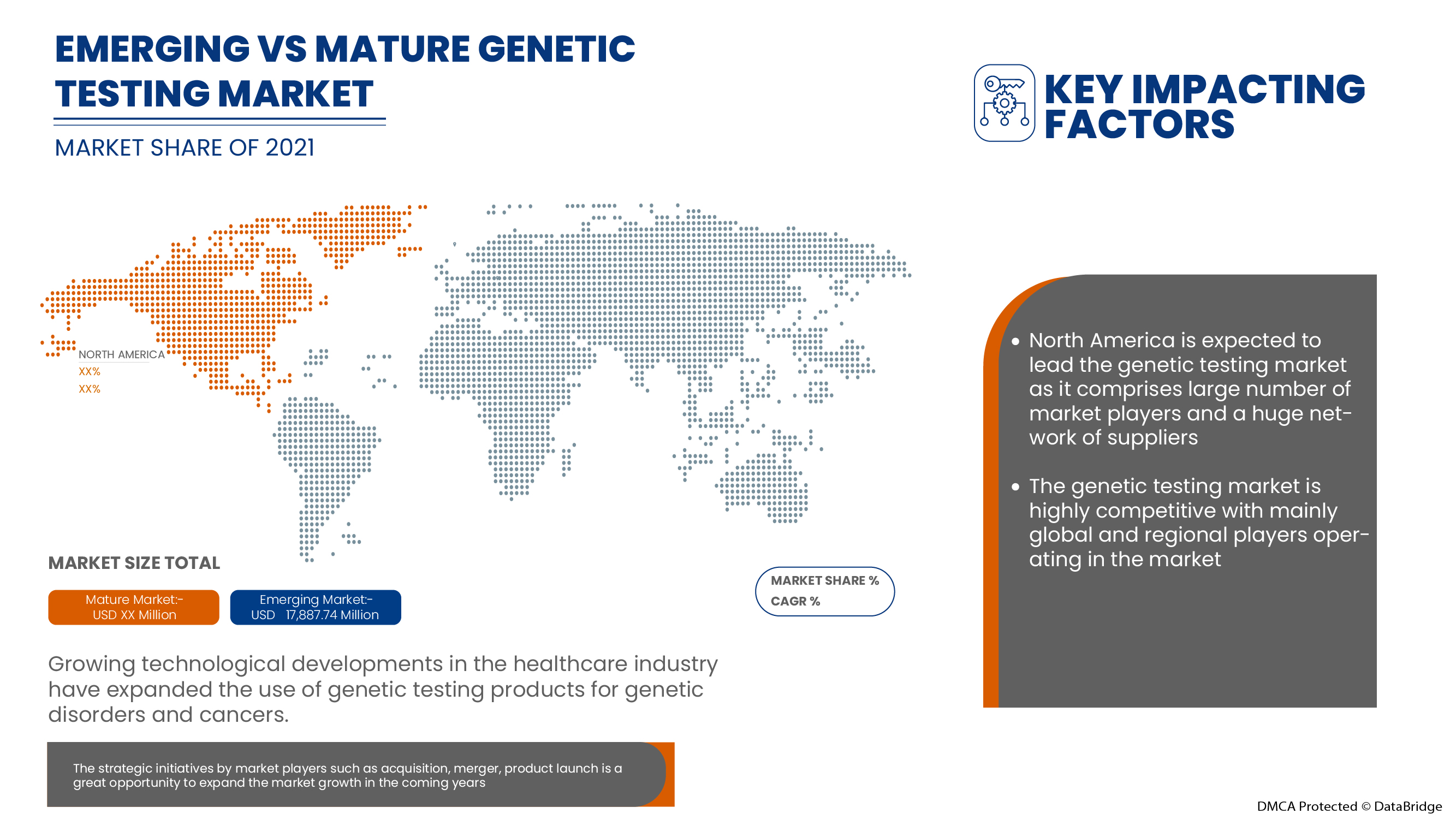

Les États-Unis sont le principal pays dominant sur le marché en raison de la prévalence croissante des troubles génétiques au sein de la population de ces pays. Et ils dominent le marché des tests génétiques en termes de part de marché et de revenus du marché et continueront à accroître leur domination au cours de la période de prévision. Cela est dû aux défauts génétiques et aux aberrations chromosomiques dans la population de ces régions et au développement rapide de la recherche qui stimule le marché.

La section pays du rapport fournit également des facteurs d'impact sur les marchés individuels et des changements de réglementation sur le marché qui ont un impact sur les tendances actuelles et futures du marché. Les points de données, tels que les ventes de produits neufs et de remplacement, la démographie des pays, l'épidémiologie des maladies et les tarifs d'importation et d'exportation, sont quelques-uns des principaux indicateurs utilisés pour prévoir le scénario de marché pour les différents pays. En outre, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte concurrence des marques locales et nationales, ainsi que l'impact des canaux de vente sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché des tests génétiques

Le paysage concurrentiel du marché des tests génétiques fournit des détails sur les concurrents. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements dans la recherche et le développement, les nouvelles initiatives du marché, la présence mondiale, les sites et installations de production, les capacités de production, les forces et les faiblesses de l'entreprise, le lancement du produit, la largeur et l'étendue du produit et la domination des applications. Les points de données ci-dessus fournis ne concernent que l'orientation des entreprises sur le marché des tests génétiques.

Certains des principaux acteurs opérant sur le marché des tests génétiques sont Thermo Fisher Scientific Inc., Invitae Corporation, Bio-Rad Laboratories, Inc., PerkinElmer Inc., Illumina, Inc., QIAGEN, F. Hoffmann-La Roche Ltd., Fulgent Genetics, Myriad Genetics, Inc., Abbott, Eurofins Scientific, Sorenson Genomics, Biocartis, Cepheid (une filiale de Danaher), PacBio, Otogenetics, BioReference, Sema4 OpCo, Inc., Natera, Inc. entre autres.

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. Les données du marché sont analysées et estimées à l'aide de modèles statistiques et cohérents du marché. En outre, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. La principale méthodologie de recherche utilisée par l'équipe de recherche DBMR est la triangulation des données, qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). En dehors de cela, les modèles de données comprennent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement de l'entreprise, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport aux régions et la part des fournisseurs. Veuillez demander un appel d'analyste en cas de demande de renseignements supplémentaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.