North America Grain Oriented Electrical Steel Market

Taille du marché en milliards USD

TCAC :

%

USD

3.79 Billion

USD

6.13 Billion

2024

2032

USD

3.79 Billion

USD

6.13 Billion

2024

2032

| 2025 –2032 | |

| USD 3.79 Billion | |

| USD 6.13 Billion | |

| % | |

|

Segmentation du marché nord-américain de l'acier électrique à grains orientés, par type (raffiné, haute résistance magnétique et conventionnel), épaisseur (0,23 mm, 0,27 mm, 0,30 mm, 0,35 mm, 0,5 mm, 0,65 mm et autres), forme (tôles laminées, tôles enroulées et tôles perforées), teneur en silicone (inférieure à 3 % et supérieure à 3 %), canal de distribution (en ligne et hors ligne), application (transformateurs, générateurs d'énergie, moteurs, batteries, réacteurs shunt, noyaux enroulés et autres) et utilisateur final (énergie et électricité, automobile, appareils électroménagers, bâtiment et construction, aviation et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'acier électrique à grains orientés

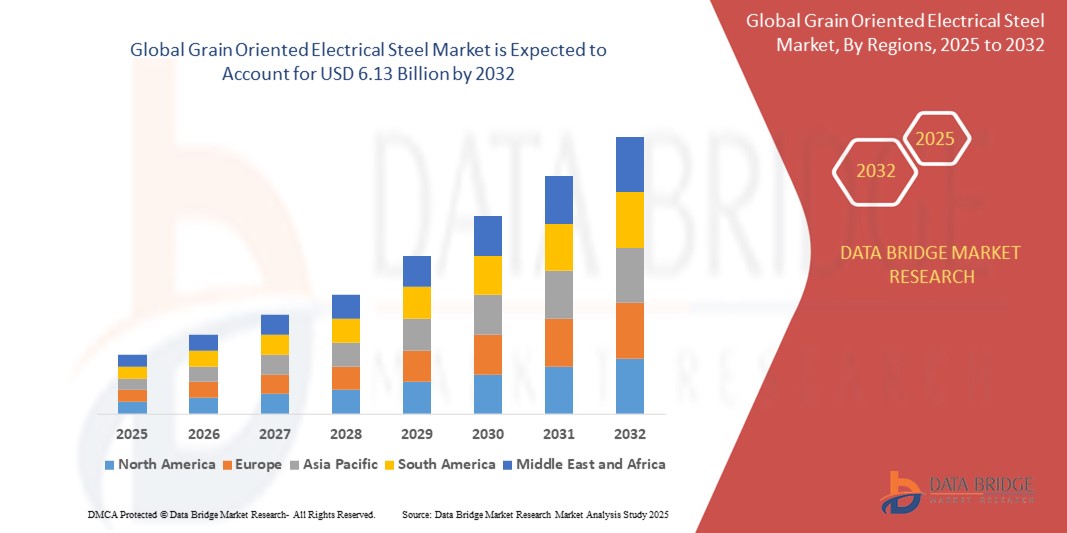

- La taille du marché nord-américain de l'acier électrique à grains orientés était évaluée à 3,79 milliards USD en 2024 et devrait atteindre 6,13 milliards USD d'ici 2032 , à un TCAC de 6,2 % au cours de la période de prévision.

- La croissance du marché est tirée par la demande croissante de transformateurs et d'équipements de production d'électricité à haut rendement énergétique, associée aux progrès des technologies de fabrication de l'acier électrique.

- L’augmentation des investissements dans les projets d’énergie renouvelable et la modernisation des réseaux électriques stimulent encore davantage l’adoption de l’acier électrique à grains orientés dans la région.

Analyse du marché de l'acier électrique à grains orientés

- L'acier électrique à grains orientés est un matériau essentiel utilisé dans les noyaux des transformateurs, des moteurs et des générateurs en raison de sa perméabilité magnétique élevée et de sa faible perte de noyau, ce qui le rend essentiel pour une transmission et une distribution d'énergie efficaces.

- Le marché est alimenté par le besoin croissant de solutions écoénergétiques, l’augmentation de la consommation d’électricité et l’expansion des infrastructures d’énergie renouvelable, en particulier aux États-Unis et au Canada.

- Les États-Unis ont dominé le marché nord-américain de l'acier électrique à grains orientés, avec une part de marché de 65,4 % en 2024, grâce à leur base industrielle de pointe, à la forte demande de transformateurs pour les réseaux électriques et à la forte présence d'acteurs clés du secteur. Les innovations dans les domaines de l'acier à haute résistance magnétique et des technologies d'efficacité énergétique stimulent encore davantage la croissance du marché.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain de l'acier électrique à grains orientés au cours de la période de prévision, en raison de l'augmentation des investissements dans les énergies renouvelables et de l'automatisation industrielle croissante.

- Le segment Domain Refined a dominé le marché avec 45 % de chiffre d'affaires en 2024, grâce à ses propriétés magnétiques supérieures et à ses faibles pertes dans le noyau, ce qui le rend idéal pour les transformateurs et générateurs à haut rendement. Ses techniques de traitement avancées améliorent l'efficacité énergétique, répondant ainsi à la demande croissante de solutions énergétiques durables.

Portée du rapport et segmentation du marché de l'acier électrique à grains orientés

|

Attributs |

Informations clés sur le marché de l'acier électrique à grains orientés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'acier électrique à grains orientés

« Adoption croissante de techniques de fabrication avancées et de matériaux à haute efficacité »

- Le marché nord-américain de l'acier électrique à grains orientés (GOES) connaît une tendance notable vers l'adoption de techniques de fabrication avancées, telles que des processus de recuit améliorés et un contrôle précis de l'orientation des grains, pour améliorer l'efficacité des matériaux.

- Ces avancées permettent d'obtenir des GOES dotés de propriétés magnétiques supérieures, réduisant les pertes dans le noyau et améliorant l'efficacité énergétique dans des applications telles que les transformateurs et les générateurs d'énergie.

- Les entreprises développent des GOES raffinés par domaine avec de faibles pertes de fer, particulièrement adaptés aux transformateurs et moteurs à haut rendement, stimulés par la demande croissante de solutions énergétiques durables.

- Par exemple, des innovations telles que le traçage laser et les revêtements haute performance sont utilisées pour minimiser les pertes par hystérésis et améliorer les propriétés d'isolation, rendant les GOES plus attrayants pour les applications énergétiques et électriques.

- Cette tendance améliore les performances des GOES dans des applications telles que les noyaux enroulés et les tôles laminées, répondant ainsi au besoin croissant d'infrastructures électriques compactes et économes en énergie.

- L'intégration de GOES à haute résistance magnétique dans les moteurs et les stators des véhicules électriques (VE) gagne du terrain, soutenant la transition de l'industrie automobile vers l'électrification

Dynamique du marché de l'acier électrique à grains orientés

Conducteur

« Demande croissante de transformateurs écoénergétiques et d'infrastructures pour véhicules électriques »

- Le besoin croissant de systèmes de distribution d'énergie économes en énergie, entraîné par la hausse de la consommation d'électricité et l'intégration des énergies renouvelables, est un moteur clé du marché nord-américain des GOES.

- GOES est essentiel pour la fabrication de transformateurs, de générateurs d'énergie et de moteurs hautes performances, offrant de faibles pertes de noyau et une perméabilité magnétique élevée, ce qui améliore l'efficacité de la conversion d'énergie.

- Les initiatives gouvernementales, notamment aux États-Unis, visant à moderniser les réseaux électriques et à promouvoir les sources d'énergie renouvelables telles que l'éolien et le solaire stimulent la demande de GOES dans les applications de transformateurs et de réacteurs shunt.

- La croissance rapide du marché des véhicules électriques en Amérique du Nord, en particulier aux États-Unis et au Canada, favorise l'utilisation de GOES dans les moteurs de véhicules électriques et les infrastructures de recharge, où ses propriétés magnétiques améliorent l'efficacité et réduisent les pertes d'énergie.

- Les États-Unis, en tant que pays dominant, bénéficient d'investissements importants dans les infrastructures énergétiques, comme l'expansion de 155 millions de dollars US d'Hitachi Energy en Amérique du Nord pour la production de transformateurs. Le Canada, le pays à la croissance la plus rapide, connaît une adoption accélérée en raison de l'accent mis sur l'énergie durable et le développement des infrastructures pour véhicules électriques.

- La prolifération des technologies de réseaux intelligents, nécessitant des GOES de haute qualité pour les transformateurs et les capteurs, soutient davantage la croissance du marché en permettant une surveillance de l'énergie en temps réel et une distribution efficace.

Retenue/Défi

« Coûts de production élevés et volatilité des prix des matières premières »

- L'investissement initial élevé requis pour la production de GOES, y compris les processus de fabrication avancés et les équipements spécialisés, constitue un obstacle important, en particulier pour les petits fabricants des marchés émergents d'Amérique du Nord.

- La complexité de la production de lamelles minces et de l'obtention d'une orientation précise des grains augmente les coûts de production, limitant l'évolutivité pour certaines applications

- La volatilité des prix des matières premières, telles que le minerai de fer, le silicium et le charbon, a un impact sur le coût de production des GOES, ce qui rend difficile le maintien de prix compétitifs, en particulier pour les canaux de distribution hors ligne.

- Les problèmes de sécurité des données liés aux canaux de distribution en ligne, où des informations sensibles sur la production et la chaîne d'approvisionnement sont partagées, augmentent les risques de violations et les problèmes de conformité avec des réglementations telles que le RGPD ou le CCPA.

- L'environnement réglementaire fragmenté aux États-Unis et au Canada en ce qui concerne les normes environnementales et l'approvisionnement en matériaux complique les opérations des fabricants, ce qui peut décourager l'expansion du marché dans les régions sensibles aux coûts ou hautement réglementées.

- Ces défis sont particulièrement prononcés dans des applications telles que les appareils électroménagers et la construction de bâtiments, où la sensibilité aux coûts et la conformité réglementaire sont des facteurs importants.

Portée du marché de l'acier électrique à grains orientés

Le marché est segmenté en fonction du type, de l'épaisseur, de la forme, de la teneur en silicone, du canal de distribution, de l'application et de l'utilisateur final.

- Par type

En Amérique du Nord, le marché des aciers électriques à grains orientés est segmenté en aciers affinés, aciers à haute résistance magnétique et aciers conventionnels. En 2024, le segment des aciers affinés a dominé le marché avec 45 % de chiffre d'affaires, grâce à ses propriétés magnétiques supérieures et à ses faibles pertes dans le noyau, ce qui en fait un produit idéal pour les transformateurs et générateurs à haut rendement. Ses techniques de traitement avancées améliorent l'efficacité énergétique, répondant ainsi à la demande croissante de solutions énergétiques durables.

Le segment de la résistance magnétique élevée devrait connaître le taux de croissance le plus rapide de 2025 à 2032, alimenté par son adoption croissante dans les applications hautes performances telles que les grands transformateurs de puissance et les moteurs de véhicules électriques (VE), grâce aux progrès de la technologie des matériaux et à la demande croissante de densité de flux magnétique élevée.

- Par épaisseur

En fonction de l'épaisseur, le marché est segmenté en 0,23 mm, 0,27 mm, 0,30 mm, 0,35 mm, 0,5 mm, 0,65 mm et autres. Le segment 0,23 mm devrait représenter la plus grande part de marché, soit 38 % en 2024, en raison de son utilisation répandue dans les petits transformateurs, générateurs et moteurs électriques, où les tôles minces réduisent les pertes par courants de Foucault et améliorent le rendement.

Le segment 0,35 MM devrait connaître le taux de croissance le plus rapide de 2025 à 2032, grâce à son application croissante dans les grands générateurs et moteurs nécessitant une densité de flux magnétique élevée, en particulier dans les systèmes de distribution d'énergie et les infrastructures d'énergie renouvelable.

- Par formulaire

Sur la base de leur forme, le marché est segmenté en tôles laminées, tôles enroulées et tôles perforées. Le segment des tôles laminées devrait dominer le marché avec une part de marché de 60 % en 2024, grâce à son rôle essentiel dans les noyaux de transformateurs, où les tôles minces minimisent les pertes d'énergie et améliorent les performances.

Le segment des tôles enroulées devrait connaître une croissance robuste de 2025 à 2032, tirée par la demande croissante de noyaux enroulés dans les transformateurs de distribution et les applications d'énergie renouvelable, où leur flexibilité et leur efficacité sont très appréciées.

- Par teneur en silicone

En fonction de la teneur en silicone, le marché est segmenté en moins de 3 % et 3 % ou plus. Le segment 3 % ou plus devrait détenir la plus grande part de chiffre d'affaires du marché, soit 55 % en 2024, grâce à sa résistivité électrique améliorée et à ses pertes de noyau réduites, ce qui en fait le choix privilégié pour les transformateurs et générateurs à haut rendement.

Le segment des moins de 3 % devrait connaître une croissance significative entre 2025 et 2032, grâce à sa rentabilité et à son adéquation à des applications moins exigeantes telles que les petits moteurs et les appareils électroménagers, où des propriétés magnétiques modérées sont suffisantes.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en ligne et hors ligne. Le segment hors ligne devrait dominer le marché avec une part de marché de 70 % en 2024, grâce à des chaînes d'approvisionnement bien établies, à l'approvisionnement direct des grands fabricants et au besoin de solutions personnalisées pour les applications industrielles.

Le segment en ligne devrait connaître le taux de croissance le plus rapide entre 2025 et 2032, alimenté par la numérisation croissante des achats industriels, la croissance des plateformes de commerce électronique et la commodité des achats en ligne pour les acheteurs à plus petite échelle.

- Par application

En fonction des applications, le marché est segmenté en transformateurs, générateurs d'énergie, moteurs, batteries, réacteurs shunt, noyaux bobinés et autres. Le segment des transformateurs devrait détenir la plus grande part de marché, soit 50 % en 2024, grâce au rôle essentiel de l'acier électrique à grains orientés dans les secteurs de l'énergie, de la distribution et des petits transformateurs, où sa perméabilité élevée et ses faibles pertes dans le noyau améliorent l'efficacité énergétique.

Le segment des moteurs devrait connaître une croissance rapide de 2025 à 2032, propulsée par l’adoption croissante des véhicules électriques et des moteurs à haut rendement dans les applications industrielles, soutenue par les progrès des matériaux magnétiques et les tendances croissantes en matière d’électrification.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en Énergie et électricité, Automobile, Électroménager, Bâtiment et Construction, Aviation, etc. Le segment Énergie et électricité devrait dominer le marché avec une part de marché de 48 % en 2024, grâce à l'utilisation généralisée de l'acier électrique à grains orientés dans les transformateurs et les générateurs destinés à la production et à la distribution d'électricité, notamment dans les systèmes d'énergie renouvelable.

Le secteur automobile devrait connaître le taux de croissance le plus rapide de 7,5 % entre 2025 et 2032, alimenté par la demande croissante de véhicules électriques, où l'acier électrique à grains orientés est utilisé dans les moteurs à haut rendement et les infrastructures de recharge, soutenu par les pressions réglementaires en faveur du transport durable.

Analyse régionale du marché de l'acier électrique à grains orientés

- Les États-Unis ont dominé le marché nord-américain de l'acier électrique à grains orientés, avec une part de marché de 65,4 % en 2024, grâce à leur base industrielle de pointe, à la forte demande de transformateurs pour les réseaux électriques et à la forte présence d'acteurs clés du secteur. Les innovations dans les domaines de l'acier à haute résistance magnétique et des technologies d'efficacité énergétique stimulent encore davantage la croissance du marché.

- La tendance vers des solutions énergétiques durables et le renforcement des réglementations favorisant l'efficacité énergétique stimulent l'expansion du marché. L'intégration d'aciers électriques à grains orientés avancés dans les transformateurs et les générateurs d'électricité par les principaux fabricants complète la demande du marché secondaire, créant ainsi un écosystème de marché robuste.

Aperçu du marché canadien de l'acier électrique à grains orientés

Le Canada devrait connaître la croissance la plus rapide du marché nord-américain de l'acier électrique à grains orientés, propulsé par la hausse des investissements dans les infrastructures d'énergie renouvelable et la demande croissante de transformateurs et de moteurs écoénergétiques. L'accent mis par le pays sur l'électrification des véhicules et les réglementations environnementales rigoureuses encouragent l'adoption de nuances d'acier électrique avancées. De plus, la croissance des secteurs de la construction et de l'automobile favorise l'adoption de l'acier électrique à grains orientés, tant pour les fabricants d'équipement d'origine que pour le marché secondaire.

Part de marché de l'acier électrique à grains orientés

L'industrie de l'acier électrique à grains orientés est principalement dirigée par des entreprises bien établies, notamment :

- POSCO (Corée du Sud)

- JFE Steel Corporation. (Japon)

- Tempel (États-Unis)

- NLMK (Russie)

- UPG Enterprises LLC (États-Unis)

- Groupe Baosteel (Chine)

- ThyssenKrupp AG (Allemagne)

- Tata Steel (Inde)

- ArcelorMittal (Luxembourg)

- NIPPON STEEL CORPORATION (Japon)

- Cleveland-Cliffs Inc. (États-Unis)

- Aperam SA (Luxembourg)

- Mapes & Sprowl (États-Unis)

- Arnold Magnetic Technologies (États-Unis)

Quels sont les développements récents sur le marché nord-américain de l’acier électrique à grains orientés ?

- En octobre 2023, US Steel a officiellement inauguré sa ligne de production d'acier électrique à grains non orientés (GOE) sur le site de Big River Steel à Osceola, en Arkansas. D'une capacité de production annuelle de 200 000 tonnes, cette ligne ultra-moderne produit de l'acier InduX, un matériau ultra-fin et léger, conçu pour les moteurs, générateurs et transformateurs de véhicules électriques. Cette expansion reflète un investissement national majeur dans les technologies sidérurgiques avancées et répond à la demande croissante de matériaux à haute efficacité énergétique pour les applications d'énergie propre. Bien que non directement liée à l'acier électrique à grains orientés (GOE), cette initiative témoigne d'une dynamique plus large sur le marché américain de l'acier électrique.

- En janvier 2023, le Département de l'Énergie des États-Unis (DOE) a proposé de nouvelles normes d'efficacité énergétique pour les transformateurs de distribution, visant à réduire significativement les pertes d'énergie sur le réseau. Le projet de règlement suggérait que la quasi-totalité des nouveaux transformateurs intègrent des noyaux en acier amorphe, qui offrent des pertes d'énergie inférieures à celles de l'acier électrique à grains orientés (GOES) traditionnel. Cette décision, motivée par des préoccupations liées à la chaîne d'approvisionnement et la nécessité de moderniser des infrastructures vieillissantes, a suscité des débats en raison des capacités de production nationales limitées d'acier amorphe et des perturbations potentielles des lignes de production existantes basées sur l'acier GOES. Cette proposition a marqué un tournant décisif sur le marché de l'acier électrique, annonçant une adoption plus large de matériaux à haut rendement et influençant la conception des futurs transformateurs.

- En mai 2021, Aperam a signé un accord d'achat d'actions pour l'acquisition d'ELG Haniel GmbH auprès de Franz Haniel & Cie. GmbH, pour une valeur d'entreprise de 389,13 millions de dollars américains. ELG, leader mondial du recyclage de l'acier inoxydable et des superalliages, est présent sur 52 sites dans 18 pays et traite plus de 1,3 million de tonnes de matériaux par an. Cette acquisition place Aperam au cœur de l'économie circulaire, améliorant son empreinte environnementale et soutenant ses objectifs de réduction des émissions de CO₂. En intégrant ELG à un nouveau segment « Recyclage », Aperam a renforcé sa chaîne d'approvisionnement mondiale et sa compétitivité, avec des répercussions potentielles sur le marché nord-américain de l'acier électrique à grains orientés.

- En mars 2021, Arnold Magnetic Technologies a acquis Ramco Electric Motors, Inc., fabricant de stators, de rotors et de moteurs électriques complets. Cette opération stratégique a permis d'élargir le portefeuille de produits d'Arnold et de renforcer ses relations dans les secteurs de l'industrie, de l'aérospatiale et de la défense. L'expertise de Ramco en matière de solutions de moteurs électriques complète les technologies magnétiques d'Arnold, permettant à l'entité fusionnée de proposer des systèmes clés en main plus complets. Cette acquisition permet également à Arnold de mieux répondre à la demande croissante de moteurs à haut rendement, où l'acier électrique à grains orientés (GOES) joue un rôle essentiel en termes de performance et d'économies d'énergie, notamment sur les marchés nord-américains.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.