North America Health And Wellness Food Market

Taille du marché en milliards USD

TCAC :

%

USD

341.53 Million

USD

565.24 Million

2024

2032

USD

341.53 Million

USD

565.24 Million

2024

2032

| 2025 –2032 | |

| USD 341.53 Million | |

| USD 565.24 Million | |

| % | |

|

Marché nord-américain des aliments de santé et de bien-être, par type (aliments fonctionnels, produits de boulangerie enrichis et sains, collations saines, aliments BFY, boissons, chocolats et autres), teneur en calories (sans calories, faible en calories et à teneur réduite en calories), nature (sans OGM et OGM), teneur en matières grasses (sans matières grasses, faible en matières grasses et à teneur réduite en matières grasses), catégorie (conventionnelle et biologique), catégorie sans (sans gluten, sans produits laitiers, sans soja, sans noix, sans lactose, sans arômes artificiels, sans colorants artificiels et autres) et canal de distribution (détaillants en magasin et détaillants hors magasin) - Tendances et prévisions de l'industrie jusqu'en 2032.

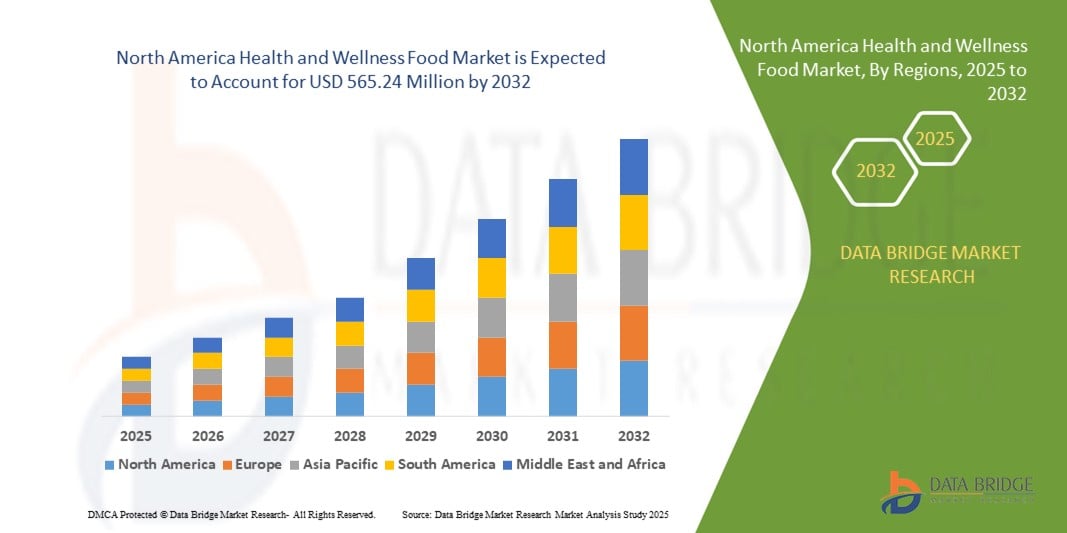

Taille du marché nord-américain des aliments de santé et de bien-être

- La taille du marché nord-américain des aliments de santé et de bien-être était évaluée à 341,53 millions USD en 2024 et devrait atteindre 565,24 millions USD d'ici 2032 , à un TCAC de 6,50 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la sensibilisation croissante des consommateurs aux habitudes alimentaires saines, la demande croissante d'aliments fonctionnels et riches en nutriments et les préoccupations croissantes concernant l'obésité et les maladies liées au mode de vie.

- L'adoption croissante de régimes à base de plantes, de produits biologiques et d'aliments sans allergènes stimule davantage la demande d'aliments sains et bien-être dans les canaux de vente au détail et de commerce électronique.

Analyse du marché nord-américain des aliments de santé et de bien-être

- Le marché des aliments santé et bien-être en Amérique du Nord connaît une croissance robuste en raison de l'attention accrue des consommateurs aux soins de santé préventifs, à la forme physique et aux choix alimentaires durables.

- La demande croissante des milléniaux et de la génération Z pour des aliments propres, biologiques et fonctionnels encourage les fabricants à innover avec des produits riches en nutriments et respectueux de l'environnement.

- Les États-Unis dominent le marché nord-américain des aliments de santé et de bien-être avec la plus grande part de revenus de 65,2 % en 2024, grâce à une industrie alimentaire bien établie, des dépenses de consommation élevées en produits axés sur la santé et une disponibilité généralisée d'aliments biologiques et fonctionnels.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain des aliments de santé et de bien-être au cours de la période de prévision, alimenté par une sensibilisation croissante à la santé, l'adoption croissante de régimes à base de plantes et biologiques et des initiatives gouvernementales de soutien favorisant une alimentation saine.

- Le segment des aliments fonctionnels a dominé la plus grande part de revenus du marché, soit 22,44 % en 2024, grâce à la demande croissante des consommateurs pour des produits offrant des avantages pour la santé au-delà de la nutrition de base, tels que les probiotiques, les vitamines et les aliments enrichis en fibres.

Portée du rapport et segmentation du marché nord-américain des aliments de santé et de bien-être

|

Attributs |

Informations clés sur le marché nord-américain des aliments de santé et de bien-être |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché nord-américain des aliments de santé et de bien-être

Intégration croissante de l'IA et de l'analyse des Big Data

- Le marché nord-américain des aliments de santé et de bien-être connaît une tendance notable vers l'intégration de l'intelligence artificielle (IA) et de l'analyse des mégadonnées.

- Ces technologies permettent un traitement et une analyse avancés des données, offrant des informations plus approfondies sur les préférences des consommateurs, leur comportement d'achat et leurs besoins nutritionnels.

- Des solutions basées sur l'IA sont utilisées pour personnaliser les offres de produits, par exemple en recommandant des aliments santé sur mesure en fonction des besoins alimentaires individuels ou en prédisant la demande de produits de bien-être spécifiques.

- Par exemple, les entreprises exploitent des plateformes basées sur l'IA pour analyser les tendances de consommation et optimiser le développement de produits, comme la formulation de nouveaux aliments fonctionnels ou de collations hypocaloriques basées sur des données de marché en temps réel.

- Cette tendance renforce la proposition de valeur des aliments de santé et de bien-être, les rendant plus attrayants pour les consommateurs et les détaillants soucieux de leur santé.

- Les algorithmes d'IA peuvent analyser de vastes ensembles de données, notamment les commentaires des consommateurs, les habitudes alimentaires et les résultats en matière de santé, afin d'améliorer l'innovation des produits et les stratégies marketing.

Dynamique du marché nord-américain des aliments de santé et de bien-être

Conducteur

Demande croissante de produits alimentaires sains et fonctionnels

- La demande croissante des consommateurs pour des produits alimentaires axés sur la santé, tels que les aliments fonctionnels, les options biologiques et les boissons enrichies en nutriments, est l'un des principaux moteurs du marché nord-américain des aliments de santé et de bien-être.

- Les aliments de santé et de bien-être améliorent le bien-être des consommateurs en offrant des avantages tels qu'une meilleure santé intestinale, un soutien immunitaire et une gestion du poids grâce à des caractéristiques telles que les probiotiques, une faible teneur en calories et des ingrédients sans OGM.

- Les initiatives et réglementations gouvernementales, notamment aux États-Unis, qui favorisent un étiquetage alimentaire transparent et des normes nutritionnelles, contribuent à l'adoption généralisée d'aliments sains et de bien-être.

- La prolifération du commerce électronique et les progrès de la technologie de la chaîne d’approvisionnement permettent une expansion supplémentaire du marché, offrant des canaux de distribution plus rapides et plus accessibles pour les produits axés sur la santé.

- Les fabricants de produits alimentaires proposent de plus en plus de produits de santé et de bien-être en tant qu'options standard ou premium pour répondre aux attentes des consommateurs et améliorer la compétitivité du marché, les États-Unis dominant en raison de la forte sensibilisation des consommateurs et du revenu disponible.

Retenue/Défi

Coût de production élevé et problèmes de conformité réglementaire

- Les coûts substantiels associés à l’approvisionnement en ingrédients de haute qualité, tels que les matières biologiques ou sans OGM, et au développement de produits axés sur la santé peuvent constituer un obstacle important à l’entrée sur le marché, en particulier pour les petites entreprises en Amérique du Nord.

- La formulation et la fabrication de produits spécialisés, tels que les aliments sans gluten ou à faible teneur en matières grasses, impliquent souvent des processus complexes et coûteux.

- De plus, la conformité réglementaire et les préoccupations en matière de sécurité alimentaire posent des défis majeurs. Les aliments santé et bien-être sont soumis à des réglementations strictes en matière d'étiquetage, d'allégations santé et de transparence des ingrédients, ce qui soulève des inquiétudes quant au respect de normes diverses aux États-Unis et au Canada.

- Le paysage réglementaire fragmenté dans les régions d’Amérique du Nord en ce qui concerne la sécurité alimentaire, l’étiquetage des allergènes et les allégations nutritionnelles complique les opérations des fabricants et des détaillants.

- Ces facteurs peuvent freiner l’expansion du marché, en particulier au Canada, le marché qui connaît la croissance la plus rapide, où la sensibilité aux coûts et la sensibilisation à la réglementation augmentent.

Portée du marché nord-américain des aliments de santé et de bien-être

Le marché est segmenté en fonction du type, de la teneur en calories, de la nature, de la teneur en matières grasses, de la catégorie, de la catégorie sans et du canal de distribution.

- Par type

Le marché nord-américain des aliments santé et bien-être est segmenté en fonction de leur type : aliments fonctionnels, produits de boulangerie enrichis et sains, collations santé, aliments BFY (Bretter for You), boissons, chocolats, etc. En 2024, le segment des aliments fonctionnels a dominé le marché avec une part de chiffre d'affaires de 22,44 %, porté par la demande croissante des consommateurs pour des produits offrant des bienfaits pour la santé allant au-delà de la nutrition de base, tels que les probiotiques, les vitamines et les aliments enrichis en fibres. Ces produits s'adressent aux consommateurs soucieux de leur santé et recherchant un soutien immunitaire, digestif et cognitif.

Le segment des produits de boulangerie enrichis et sains devrait connaître la croissance la plus rapide entre 2025 et 2032. Cette croissance est alimentée par la préférence croissante des consommateurs pour les produits de boulangerie enrichis en nutriments, notamment ceux enrichis en fibres, vitamines et minéraux, qui constituent des alternatives plus saines aux produits de boulangerie traditionnels. Les innovations en matière de formulations clean label et d'ingrédients naturels favorisent également leur adoption.

- Par teneur en calories

En fonction de leur teneur en calories, le marché nord-américain des aliments santé et bien-être est segmenté en deux catégories : sans calories, hypocaloriques et allégés. Le segment hypocalorique dominait avec 46,68 % de parts de marché en 2024, porté par le nombre croissant de consommateurs soucieux de leur santé et recherchant des solutions pour gérer leur poids sans compromettre le goût. Les produits hypocaloriques, tels que les snacks et les boissons, sont de plus en plus populaires auprès des millennials et de la génération Z.

Le segment sans calories devrait connaître une croissance significative entre 2025 et 2032, car les consommateurs optent de plus en plus pour des options sans calories telles que les eaux gazeuses et les boissons sans sucre pour favoriser le contrôle du poids et le bien-être général.

- Par nature

Sur la base de la nature, le marché nord-américain des aliments santé et bien-être est segmenté en produits sans OGM et produits avec OGM. Le segment sans OGM détenait la plus grande part de marché, avec 81,34 % en 2024, grâce à la sensibilisation croissante des consommateurs aux organismes génétiquement modifiés et à leur préférence pour les aliments naturels et peu transformés. Les produits sans OGM sont perçus comme plus sûrs et plus sains, ce qui stimule leur demande.

Le segment des OGM devrait connaître une croissance régulière de 2025 à 2032, car il permet aux fabricants de maximiser le rendement et de réduire les coûts, attirant ainsi les consommateurs sensibles aux prix tout en conservant les avantages nutritionnels.

- Par teneur en matières grasses

En fonction de la teneur en matières grasses, le marché nord-américain des aliments santé et bien-être est segmenté en produits sans matières grasses, allégés et allégés. Le segment sans matières grasses dominait avec une part de marché de 37,94 % en 2024, grâce à la préférence croissante des consommateurs pour les produits sans matières grasses afin de prévenir les maladies chroniques comme l'obésité et les problèmes cardiovasculaires.

Le segment des produits à faible teneur en matières grasses devrait connaître une croissance robuste de 2025 à 2032, car les consommateurs recherchent des options alimentaires équilibrées qui préservent la saveur tout en réduisant l'apport en matières grasses, soutenues par des innovations dans les collations à faible teneur en matières grasses et les produits laitiers.

- Par catégorie

Le marché nord-américain des aliments santé et bien-être est segmenté par catégorie : conventionnel et biologique. En 2024, le segment conventionnel détenait la plus grande part de marché, soit 69 %, grâce à son prix abordable, sa longue durée de conservation et sa large disponibilité dans les supermarchés et les commerces de proximité.

Le segment des produits biologiques devrait connaître sa plus forte croissance entre 2025 et 2032, grâce à la sensibilisation croissante des consommateurs aux bienfaits pour la santé et l'environnement des aliments biologiques, exempts de pesticides de synthèse et d'OGM. Ce segment est particulièrement populaire au Canada, où les tendances en matière de santé s'accélèrent.

- Par catégorie sans produits

Sur la base de la catégorie « sans », le marché nord-américain des aliments santé et bien-être est segmenté en : sans gluten, sans produits laitiers, sans soja, sans noix, sans lactose, sans arômes artificiels, sans colorants artificiels, etc. Le segment sans gluten détenait une part de marché significative en 2024, stimulé par l'augmentation des diagnostics de maladie cœliaque et la préférence des consommateurs pour les produits sans gluten tels que les Oreos et les snacks.

Le segment des produits sans produits laitiers devrait connaître la croissance la plus rapide entre 2025 et 2032, alimentée par l'augmentation de l'intolérance au lactose, du véganisme et de la demande d'alternatives à base de plantes telles que le lait d'avoine et les yaourts sans produits laitiers, en particulier aux États-Unis et au Canada.

- Par canal de distribution

En fonction des canaux de distribution, le marché nord-américain des produits alimentaires santé et bien-être est segmenté entre les détaillants en magasin et les détaillants hors magasin. Les détaillants en magasin détenaient la plus grande part de marché en 2024, grâce au développement des supermarchés et hypermarchés proposant une large gamme de produits de santé et de bien-être, notamment aux États-Unis.

Le segment des détaillants hors magasin, y compris les plateformes de commerce électronique, devrait connaître la croissance la plus rapide entre 2025 et 2032. La commodité des achats en ligne, associée à la confiance croissante des consommateurs dans les plateformes numériques pour l’achat d’aliments biologiques et spécialisés, est à l’origine de cette croissance, en particulier au Canada.

Analyse régionale du marché nord-américain des aliments de santé et de bien-être

- Les États-Unis dominent le marché nord-américain des aliments de santé et de bien-être avec la plus grande part de revenus de 65,2 % en 2024, grâce à une industrie alimentaire bien établie, des dépenses de consommation élevées en produits axés sur la santé et une disponibilité généralisée d'aliments biologiques et fonctionnels.

- La prise de conscience croissante des avantages alimentaires, tels que les options sans gluten et à faible teneur en calories, stimule l'expansion du marché

- La tendance à la nutrition personnalisée et la réglementation croissante favorisant un étiquetage transparent stimulent la croissance du marché. Les géants de la distribution et les plateformes de commerce électronique complètent les ventes traditionnelles, créant ainsi un écosystème de produits diversifié.

Aperçu du marché canadien des aliments de santé et de bien-être

Le Canada devrait connaître la croissance la plus rapide du marché nord-américain des aliments santé et bien-être, stimulée par l'intérêt croissant des consommateurs pour une alimentation saine et durable en milieu urbain et suburbain. La demande accrue de produits biologiques, sans OGM et sans gluten, comme les produits sans produits laitiers, encourage leur adoption. L'évolution des réglementations en matière de sécurité alimentaire et d'étiquetage influence les choix des consommateurs, conciliant avantages nutritionnels et conformité.

Part de marché des aliments de santé et de bien-être en Amérique du Nord

L’industrie des aliments de santé et de bien-être est principalement dirigée par des entreprises bien établies, notamment :

- PepsiCo (États-Unis)

- Nestlé (Suisse)

- Danone SA (France)

- General Mills Inc. (États-Unis)

- WK Kellogg Co (États-Unis)

- Abbott (États-Unis)

- Maspex (Pologne)

- Hu Kitchen (États-Unis)

- Chobani, LLC (États-Unis)

- Yakult Honsha Co., Ltd. (Japon)

- Huel Inc. (Royaume-Uni)

- Stonyfield Farm, Inc. (États-Unis)

- Kite Hill (États-Unis)

- So Delicious sans produits laitiers (États-Unis)

- Kashi LLC (États-Unis)

- Projet Forager (États-Unis)

- Chocolats du lac Champlain (États-Unis)

- Alter Eco (États-Unis)

- LAVVA (États-Unis)

Quels sont les développements récents sur le marché nord-américain des aliments de santé et de bien-être ?

- En juillet 2025, Tropicale Foods a procédé au rappel de 14 glaces de ses marques Helados Mexico et La Michoacana en raison d'allergènes laitiers non déclarés. Bien que la liste des ingrédients incluait la mention « crème », l'allergène courant « lait » n'était pas correctement déclaré, ce qui présentait un risque grave pour les personnes allergiques au lait. Ce rappel faisait suite à un audit interne des étiquettes et a été motivé par le signalement d'au moins un cas de maladie chez un consommateur. Cet incident souligne l'importance cruciale d'un étiquetage précis et d'un contrôle qualité rigoureux dans l'industrie alimentaire, en particulier pour les produits destinés aux consommateurs soucieux de leur santé et sensibles aux allergies.

- En juin 2025, Cal-Maine Foods, premier producteur américain d'œufs en coquille, a acquis Echo Lake Foods, un fournisseur d'œufs précuits surgelés et de produits pour le petit-déjeuner basé dans le Wisconsin. Après prise en compte d'un avantage fiscal de 28 millions de dollars américains, le prix d'achat effectif s'élevait à 230 millions de dollars américains. Cette acquisition stratégique permet à Cal-Maine de se développer sur le segment du petit-déjeuner à valeur ajoutée, en proposant des produits prêts à consommer tels que des gaufres, des omelettes et des galettes d'œufs. Elle s'inscrit dans l'objectif plus large de l'entreprise de diversifier son portefeuille, de renforcer sa relation client et de répondre à la demande croissante des consommateurs pour des options de petit-déjeuner pratiques et nutritives en Amérique du Nord.

- En avril 2025, l'American Heart Association, en partenariat avec Deloitte et Research!America, a publié un rapport complet intitulé « La santé aux États-Unis et l'avenir de l'alimentation ». Cette initiative vise à répondre au besoin urgent de systèmes alimentaires et de santé durables, fournissant des aliments nutritifs, abordables et accessibles à toutes les communautés. Le rapport souligne la collaboration croissante entre les organismes de santé et les leaders du secteur pour lutter contre les maladies chroniques, améliorer la sécurité nutritionnelle et promouvoir la santé publique. Il appelle à des solutions intégrées reliant les systèmes alimentaires et les soins de santé afin de garantir le bien-être et l'équité à long terme aux États-Unis.

- En mars 2025, Nestlé USA a procédé au rappel volontaire de certains plats surgelés Lean Cuisine® et Stouffer's® en raison de la présence potentielle de matériaux similaires au bois dans ces produits. Les produits concernés, fabriqués entre août 2024 et mars 2025, comprennent des lots spécifiques de raviolis, de sautés de crevettes et de lasagnes au poulet. Ce rappel faisait suite à des plaintes de consommateurs, dont un cas d'étouffement. Nestlé a souligné qu'il s'agissait d'un problème isolé et collabore avec la FDA et l'USDA pour enquêter et garantir la sécurité des produits. Cet événement souligne la nécessité constante d'un contrôle qualité rigoureux afin de préserver la confiance des consommateurs et la conformité réglementaire.

- En février 2025, Flowers Foods & Subsidiaries, l'un des plus grands producteurs de produits de boulangerie emballés aux États-Unis, a finalisé l'acquisition de Simple Mills, une marque leader d'aliments naturels connue pour ses crackers, biscuits et préparations pour pâtisseries clean label, pour 795 millions de dollars. Cette opération stratégique élargit le portefeuille de Flowers au segment des snacks sains, répondant ainsi à la demande croissante des consommateurs pour des produits sains et naturels. Simple Mills continuera d'opérer de manière indépendante sous la direction de sa fondatrice et PDG, Katlin Smith, tout en bénéficiant de l'envergure et du réseau de distribution de Flowers. Cette acquisition illustre une tendance plus large du secteur : les entreprises agroalimentaires traditionnelles investissent dans des marques axées sur le bien-être.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.