North America Healthcare Logistics Market

Taille du marché en milliards USD

TCAC :

%

USD

36.80 Billion

USD

69.64 Billion

2024

2032

USD

36.80 Billion

USD

69.64 Billion

2024

2032

| 2025 –2032 | |

| USD 36.80 Billion | |

| USD 69.64 Billion | |

| % | |

|

Segmentation du marché nord-américain de la logistique des soins de santé, par type (chaîne du froid et hors chaîne du froid), composant (matériel, logiciel et services), type de température (ambiante, réfrigérée, congelée et cryogénique), logistique (transport, emballage, stockage et autres), type de logistique (logistique de fret maritime, logistique de fret aérien, logistique terrestre et logistique contractuelle), application (médicaments, manutentionnaires de médicaments en vrac, vaccins, produits chimiques et autres matières premières, matières biologiques et organes, marchandises dangereuses et autres), utilisateur final (sociétés biopharmaceutiques, hôpitaux et cliniques, instituts de recherche et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la logistique des soins de santé en Amérique du Nord

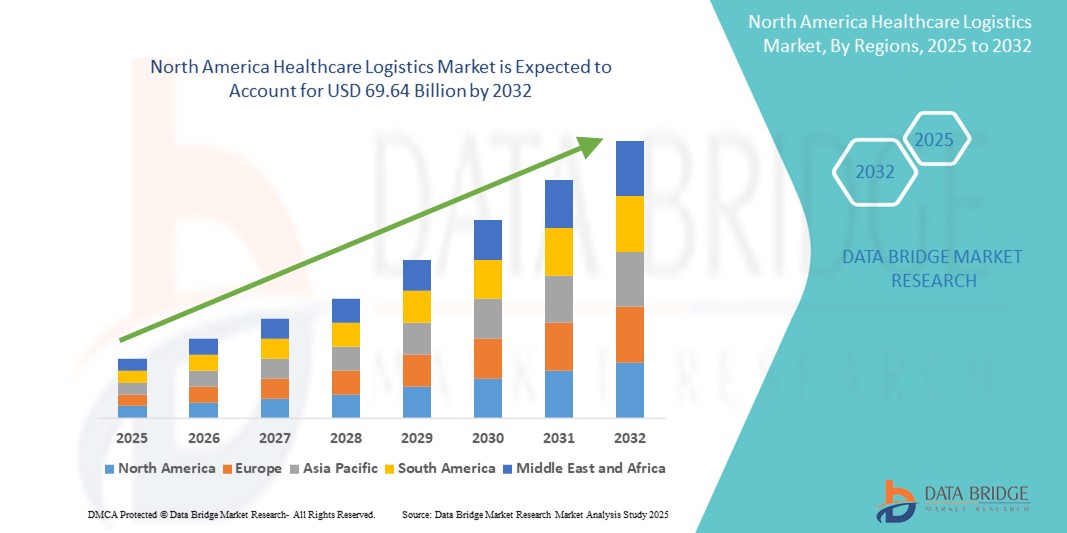

- La taille du marché de la logistique des soins de santé en Amérique du Nord était évaluée à 36,80 milliards USD en 2024 et devrait atteindre 69,64 milliards USD d'ici 2032 , à un TCAC de 8,30 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante de livraisons de produits pharmaceutiques et médicaux à température contrôlée et dans des délais courts, soutenue par les progrès de la logistique de la chaîne du froid et de la conformité réglementaire.

- Par ailleurs, la prévalence croissante des maladies chroniques, la croissance des produits biopharmaceutiques et le développement des infrastructures de santé accentuent le besoin de solutions logistiques plus efficaces, plus sûres et plus réactives. Ces facteurs renforcent les capacités logistiques de la région en matière de santé et accélèrent l'expansion du marché.

Analyse du marché nord-américain de la logistique des soins de santé

- La logistique des soins de santé en Amérique du Nord englobe le transport, le stockage et la gestion efficaces des dispositifs médicaux, des produits pharmaceutiques et d'autres produits de santé, jouant un rôle essentiel dans le maintien de l'intégrité de la chaîne d'approvisionnement, en particulier pour les expéditions sensibles à la température et aux délais critiques.

- La demande croissante en logistique de soins de santé est stimulée par l'expansion de la fabrication pharmaceutique, la croissance des produits biologiques et de la médecine personnalisée, ainsi que le besoin croissant d'une logistique rationalisée de la chaîne du froid.

- Les États-Unis ont dominé le marché nord-américain de la logistique des soins de santé avec la plus grande part de revenus de 79,1 % en 2024, attribuée à une infrastructure de soins de santé bien établie, à un cadre réglementaire solide et à la présence de grandes sociétés pharmaceutiques et de fournisseurs logistiques tiers.

- Le Canada devrait connaître la croissance la plus rapide au cours de la période de prévision sur le marché nord-américain de la logistique des soins de santé, alimentée par des investissements croissants dans les chaînes d'approvisionnement des soins de santé, une demande croissante de livraison de médicaments spécialisés et des progrès dans la technologie logistique.

- Le segment de la logistique de la chaîne du froid a dominé le marché nord-américain de la logistique des soins de santé avec une part de 52,9 % en 2024, stimulé par le besoin croissant de transport à température contrôlée de vaccins, de produits biologiques et d'autres produits de santé sensibles.

Portée du rapport et segmentation du marché de la logistique des soins de santé en Amérique du Nord

|

Attributs |

Informations clés sur le marché de la logistique des soins de santé en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la logistique des soins de santé en Amérique du Nord

« Numérisation et innovation de la chaîne du froid pour une meilleure visibilité de la chaîne d'approvisionnement »

- Une tendance clé et croissante sur le marché nord-américain de la logistique des soins de santé est l'intégration de technologies numériques avancées et d'innovations en matière de chaîne du froid pour améliorer la transparence, l'efficacité et la fiabilité de la chaîne d'approvisionnement, en particulier pour les produits pharmaceutiques et biologiques sensibles à la température.

- Par exemple, les principaux fournisseurs de services logistiques tels qu'UPS Healthcare et FedEx mettent en œuvre des systèmes de suivi en temps réel, des dispositifs de surveillance compatibles IoT et des plateformes d'analyse de données pour améliorer la visibilité des expéditions, réduire les pertes et garantir la conformité réglementaire tout au long de la chaîne du froid.

- Des technologies telles que la RFID , les capteurs GPS et la blockchain sont adoptées pour assurer une traçabilité de bout en bout, automatiser la gestion des stocks et minimiser les erreurs humaines lors de la manipulation des produits médicaux critiques. De plus, les plateformes numériques permettent aux acteurs de surveiller en temps réel les conditions environnementales telles que la température, l'humidité et l'exposition aux chocs.

- Ces avancées sont particulièrement cruciales pour le transport des vaccins, des thérapies géniques et des produits biologiques de grande valeur qui nécessitent un contrôle rigoureux de la température. Par exemple, DHL Supply Chain a agrandi ses installations d'entreposage frigorifique en Amérique du Nord, intégrant une maintenance prédictive pilotée par l'IA afin de réduire les temps d'arrêt et les risques logistiques.

- Le passage à une infrastructure logistique numérisée et intelligente remodèle les attentes en matière de services dans le secteur de la santé, permettant une plus grande personnalisation, des délais de livraison plus rapides et le respect de réglementations telles que la Drug Supply Chain Security Act (DSCSA).

- Face à la demande croissante de services logistiques précis, sûrs et efficaces, le secteur de la santé assiste à une multiplication des partenariats entre les entreprises pharmaceutiques et les entreprises de logistique pour co-développer des solutions spécialisées de chaîne du froid. Cette innovation collaborative accélère l'évolution de l'écosystème logistique de la santé dans la région.

Dynamique du marché de la logistique des soins de santé en Amérique du Nord

Conducteur

« Croissance de la demande biopharmaceutique et expansion de la médecine personnalisée »

- L’expansion rapide de l’industrie biopharmaceutique et la demande croissante de médecine personnalisée et de thérapies cellulaires et géniques sont les principaux moteurs de la croissance de la logistique des soins de santé en Amérique du Nord.

- Par exemple, en janvier 2024, AmerisourceBergen (aujourd'hui Cencora) a annoncé l'extension de ses capacités de gestion de la chaîne du froid aux États-Unis afin de répondre à la demande croissante de thérapies individualisées et de produits biologiques complexes. Ces initiatives devraient stimuler la croissance du marché en garantissant une livraison sûre et conforme de produits à forte valeur ajoutée.

- Les produits biologiques et les médicaments de spécialité nécessitent souvent des environnements hautement contrôlés et une logistique urgente, ce qui rend indispensables des services logistiques de pointe dans le secteur de la santé. De plus, avec l'essor du pipeline de développement des maladies rares et des thérapies géniques, la demande de solutions logistiques thermosensibles, juste-à-temps et haut de gamme augmente.

- En outre, l'augmentation des investissements dans les infrastructures de santé, les exigences réglementaires strictes en matière de traçabilité des médicaments et la nécessité d'un approvisionnement ininterrompu pendant les crises de santé publique stimulent encore davantage la demande d'opérations logistiques agiles et fiables, adaptées aux besoins de santé.

- L'émergence de fournisseurs 3PL et 4PL dotés de divisions logistiques dédiées aux soins de santé soutient cette transformation, en offrant un entreposage spécialisé, une livraison au dernier kilomètre et une visibilité des données en temps réel sur l'ensemble de la chaîne de valeur.

Retenue/Défi

« Complexité réglementaire et pressions sur les coûts en matière de conformité de la chaîne du froid »

- L’un des principaux défis auxquels est confronté le marché nord-américain de la logistique des soins de santé est le paysage réglementaire complexe et évolutif entourant le transport pharmaceutique, en particulier pour les produits sensibles à la température et à haut risque.

- La conformité aux réglementations telles que le titre 21 CFR partie 11 de la FDA, la DSCSA et les bonnes pratiques de distribution (BPD) de Santé Canada peut nécessiter beaucoup de ressources et des systèmes d'assurance qualité sophistiqués, des méthodes de transport validées et du personnel formé.

- Par exemple, les prestataires logistiques doivent démontrer une adhésion stricte aux journaux d'excursions de température, à l'étalonnage des équipements et au suivi de la sérialisation, qui augmentent tous les coûts opérationnels.

- Ces exigences réglementaires et d’assurance qualité, bien qu’essentielles pour la sécurité des patients, peuvent représenter un fardeau financier et administratif pour les petites entreprises de logistique ou les fabricants pharmaceutiques dépourvus de capacités logistiques internes.

- En outre, l'investissement en capital requis pour les infrastructures avancées de la chaîne du froid, telles que les congélateurs à très basse température, les emballages isothermes et les systèmes de surveillance continue, peut limiter l'entrée ou l'expansion de certains acteurs.

- Relever ces défis grâce à des cadres industriels collaboratifs, à des investissements dans des technologies évolutives et à l’exploitation de l’automatisation pour réduire les erreurs humaines sera essentiel pour soutenir la croissance à long terme sur ce marché dynamique.

Portée du marché nord-américain de la logistique des soins de santé

Le marché est segmenté en fonction du type, du composant, du type de température, de la logistique, du type de logistique, de l'application et de l'utilisateur final.

- Par type

En Amérique du Nord, le marché de la logistique des soins de santé est segmenté en deux catégories : chaîne du froid et hors chaîne du froid. Le segment de la chaîne du froid a dominé le marché avec une part de chiffre d'affaires de 52,9 % en 2024, portée par la demande croissante de transport de produits pharmaceutiques thermosensibles tels que les produits biologiques, les vaccins et l'insuline. La logistique de la chaîne du froid garantit l'intégrité des produits en maintenant des plages de température précises tout au long de la chaîne d'approvisionnement, répondant ainsi à des normes réglementaires et de sécurité strictes.

Le segment hors chaîne du froid devrait connaître une croissance régulière entre 2025 et 2032, soutenu par une demande logistique constante en médicaments, équipements médicaux et consommables ne nécessitant pas de réfrigération. Face à la consommation croissante de soins de santé en Amérique du Nord, ce segment demeure crucial pour l'efficacité opérationnelle du transport de produits non spécialisés.

- Par composant

En termes de composants, le marché nord-américain de la logistique des soins de santé est segmenté en matériel, logiciels et services. Le segment des services a représenté la plus grande part de chiffre d'affaires en 2024, grâce au recours croissant aux prestataires logistiques tiers (3PL) pour le transport, l'entreposage, le dédouanement et la conformité réglementaire dans le secteur de la santé. Ces services rationalisent les opérations de la chaîne d'approvisionnement et allègent la charge d'infrastructure des fabricants.

Le secteur des logiciels devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante de solutions logicielles logistiques telles que le suivi en temps réel, l'optimisation des itinéraires, la gestion des stocks et la surveillance de la chaîne du froid. L'intégration de l'IA, de l'IoT et du cloud computing transforme la transparence et la réactivité de la chaîne d'approvisionnement dans toute la région.

- Par type de température

En fonction du type de température, le marché nord-américain de la logistique des soins de santé est segmenté en deux catégories : température ambiante, réfrigérée, congelée et cryogénique. En 2024, le segment réfrigéré a dominé le marché, affichant la plus grande part de chiffre d'affaires, en raison de la forte demande de transport à température contrôlée de vaccins, de produits sanguins et de médicaments injectables. Ces produits nécessitent des conditions de température stables (2 °C à 8 °C) pour préserver leur efficacité.

Le segment cryogénique devrait connaître son taux de croissance annuel composé le plus élevé entre 2025 et 2032, porté par l'adoption croissante des thérapies cellulaires et géniques, du transport d'organes et des produits biologiques à ultra-basse température. La logistique cryogénique (inférieure à −150 °C) prend de l'importance dans les applications thérapeutiques avancées et la recherche clinique.

- Par la logistique

Sur le plan logistique, le marché nord-américain de la logistique des soins de santé est segmenté en transport, emballage, stockage, etc. Le segment du transport représentait la plus grande part de marché en 2024, stimulé par le besoin crucial de livraison sûre et rapide de produits pharmaceutiques et de dispositifs médicaux sur de longues distances. La croissance des réseaux de transport aérien et terrestre, notamment des services de livraison express, répond aux attentes croissantes en matière de délais de livraison plus courts.

Le segment du stockage devrait connaître une croissance significative de 2025 à 2032, en raison de l'augmentation des investissements dans les infrastructures de stockage spécialisées, notamment les entrepôts réfrigérés et cryogéniques conformes au PIB et à la FDA pour les produits de santé.

- Par type logistique

En fonction du type de logistique, le marché nord-américain de la logistique des soins de santé est segmenté en logistique de fret maritime, logistique de fret aérien, logistique terrestre et logistique contractuelle. Le segment de la logistique de fret aérien détenait la plus grande part de marché en 2024, en raison du besoin croissant de rapidité de livraison de produits pharmaceutiques urgents et à température contrôlée. L'utilisation généralisée du fret aérien pour la distribution de vaccins et de médicaments spécialisés a contribué à la croissance du segment.

Le segment de la logistique contractuelle devrait connaître le TCAC le plus élevé entre 2025 et 2032, car les fabricants de produits de santé externalisent de plus en plus l'entreposage, le contrôle des stocks et la livraison du dernier kilomètre à des prestataires logistiques expérimentés pour améliorer l'efficacité, l'évolutivité et la gestion des coûts.

- Par application

En fonction des applications, le marché nord-américain de la logistique des soins de santé est segmenté en médicaments, manutentionnaires de médicaments en vrac, vaccins, produits chimiques et autres matières premières, matériel biologique et organes, marchandises dangereuses, etc. En 2024, le segment des vaccins a dominé le marché avec la plus grande part de chiffre d'affaires, grâce aux campagnes mondiales de vaccination et à l'émergence des vaccins à ARNm nécessitant une manipulation précise de la chaîne du froid.

Le secteur des matériaux et organes biologiques devrait connaître la croissance la plus rapide entre 2025 et 2032, soutenu par la demande croissante en transplantation d'organes et en médecine personnalisée. Ces applications nécessitent un respect réglementaire rigoureux et un suivi en temps réel pour garantir la préservation et la traçabilité.

- Par utilisateur final

En fonction de l'utilisateur final, le marché nord-américain de la logistique des soins de santé est segmenté entre les sociétés biopharmaceutiques, les hôpitaux et cliniques, les instituts de recherche, etc. En 2024, le segment des sociétés biopharmaceutiques détenait la plus grande part de chiffre d'affaires du marché, en raison de leur besoin constant de logistique sécurisée pour les échantillons de R&D, les fournitures pour les essais cliniques et la distribution des produits commerciaux, notamment au-delà des frontières régionales et internationales.

Le secteur des hôpitaux et des cliniques devrait connaître une croissance rapide entre 2025 et 2032, en raison du recours croissant aux modèles de livraison juste-à-temps et de l'externalisation des fonctions logistiques non essentielles. Ces établissements privilégiant l'efficacité opérationnelle et la sécurité des patients, la demande d'un soutien logistique fiable et conforme ne cesse de croître.

Analyse régionale du marché nord-américain de la logistique des soins de santé

- Les États-Unis ont dominé le marché nord-américain de la logistique des soins de santé avec la plus grande part de revenus de 79,1 % en 2024, attribuée à une infrastructure de soins de santé bien établie, à un cadre réglementaire solide et à la présence de grandes sociétés pharmaceutiques et de fournisseurs logistiques tiers.

- Le leadership du pays est renforcé par un solide réseau de fabricants de produits biopharmaceutiques, d'institutions de recherche et de prestataires logistiques tiers spécialisés dans le transport réglementé de soins de santé, en particulier pour les vaccins, les produits biologiques et le matériel d'essais cliniques.

- En outre, la présence de normes réglementaires robustes, l'adoption généralisée des technologies de chaîne d'approvisionnement numérique et les investissements continus dans les capacités de la chaîne du froid ont positionné les États-Unis comme la plaque tournante centrale de la logistique des soins de santé dans toute la région.

Aperçu du marché de la logistique des soins de santé aux États-Unis et en Amérique du Nord

Le marché américain de la logistique des soins de santé a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, avec 79,1 %, grâce à l'essor de l'industrie pharmaceutique, à la robustesse de son cadre réglementaire et à la forte demande de solutions logistiques respectueuses de la chaîne du froid et des délais. L'intérêt croissant pour les produits biologiques, la médecine personnalisée et les essais cliniques renforce le besoin d'infrastructures logistiques spécialisées. De plus, l'intégration de technologies numériques telles que le suivi IoT, l'automatisation et les systèmes de gestion logistique basés sur l'IA améliore l'efficacité opérationnelle. Des partenariats solides entre les fabricants pharmaceutiques et les prestataires logistiques tiers accélèrent encore la croissance du marché.

Aperçu du marché canadien de la logistique des soins de santé

Le marché canadien de la logistique des soins de santé devrait connaître une croissance soutenue au cours de la période de prévision, grâce aux investissements du pays dans les infrastructures de santé et à la demande croissante de transport de produits pharmaceutiques thermosensibles. La prévalence croissante des maladies chroniques et le besoin croissant de produits biologiques stimulent l'adoption de solutions logistiques de la chaîne du froid. De plus, l'harmonisation réglementaire avec les normes internationales et les avancées technologiques en matière de visibilité de la chaîne d'approvisionnement favorisent des services logistiques de soins de santé fiables et conformes partout au pays.

Aperçu du marché mexicain de la logistique des soins de santé

Le marché mexicain de la logistique des soins de santé devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce au développement de pôles de production pharmaceutique et à l'amélioration des capacités logistiques transfrontalières. Le soutien gouvernemental croissant au développement du secteur de la santé, conjugué à la demande croissante de vaccins et de médicaments essentiels, renforce le besoin de services de transport et d'entreposage efficaces. La position géographique stratégique du Mexique et l'amélioration de ses pratiques réglementaires renforcent encore son rôle de maillon essentiel de la chaîne d'approvisionnement des soins de santé en Amérique du Nord.

Part de marché de la logistique des soins de santé en Amérique du Nord

L'industrie de la logistique des soins de santé en Amérique du Nord est principalement dirigée par des entreprises bien établies, notamment :

- Cencora, Inc. (États-Unis)

- McKesson Corporation (États-Unis)

- Cardinal Health, Inc. (États-Unis)

- UPS Healthcare (États-Unis)

- FedEx Corporation (États-Unis)

- DHL Supply Chain (Allemagne)

- Kuehne + Nagel International AG (Suisse)

- GEODIS (France)

- CEVA Logistique (France)

- DB Schenker (Allemagne)

- XPO, Inc. (États-Unis)

- Ryder System, Inc. (États-Unis)

- SF Express Co., Ltd. (Chine)

- Expeditors International of Washington, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Nippon Express Holdings, Inc. (Japon)

- Bolloré Logistics (France)

- Courrier mondial (États-Unis)

- Maersk Logistics & Services (Danemark)

- Agility Public Warehousing Company KSCP (Koweït)

Quels sont les développements récents sur le marché de la logistique des soins de santé en Amérique du Nord ?

- En avril 2024, Cencora (anciennement AmerisourceBergen) a annoncé l'expansion de son réseau logistique de chaîne du froid aux États-Unis, afin de répondre à la demande croissante de distribution pharmaceutique à température contrôlée. Cette initiative stratégique comprend le développement de nouvelles installations réfrigérées et l'amélioration des capacités de suivi en temps réel. Cette initiative reflète l'engagement de Cencora à faire progresser l'infrastructure logistique des soins de santé et à renforcer la résilience de la chaîne d'approvisionnement face à la complexité croissante des produits biologiques et des thérapies personnalisées.

- En mars 2024, UPS Santé a inauguré sa première installation logistique dédiée aux soins de santé au Canada, dotée de capacités avancées de gestion de la chaîne du froid et de systèmes automatisés pour la gestion des envois médicaux sensibles. Cet investissement marque une étape importante dans le soutien des industries pharmaceutique et biotechnologique canadiennes en pleine expansion. Cette installation renforce la capacité d'UPS Santé à respecter des normes réglementaires strictes tout en offrant un service plus rapide et plus efficace dans l'ensemble du secteur canadien de la santé.

- En février 2024, DHL Supply Chain North America a déployé un système d'automatisation d'entrepôt de nouvelle génération dans ses centres logistiques de santé aux États-Unis. Ce système utilise la robotique et l'IA pour la gestion des stocks, la précision des prélèvements et la surveillance de la température, améliorant ainsi considérablement l'efficacité opérationnelle. Ce développement démontre l'importance accordée par DHL à l'innovation et renforce son leadership dans les services logistiques de santé haute performance.

- En janvier 2024, FedEx Express a étendu sa technologie de suivi SenseAware ID aux expéditions de produits de santé critiques aux États-Unis afin d'améliorer la visibilité et le suivi en temps réel. Cette technologie permet aux clients d'accéder aux données de localisation, de température, d'humidité et d'exposition à la lumière pendant le transport, réduisant ainsi les risques de détérioration ou de retard. Ce déploiement témoigne de l'investissement continu de FedEx dans une logistique de précision pour les expéditions de produits pharmaceutiques et d'essais cliniques sensibles.

- En janvier 2024, Cardinal Health a annoncé un partenariat avec un important fabricant biopharmaceutique américain afin d'optimiser ses solutions de livraison du dernier kilomètre pour les produits pharmaceutiques spécialisés. Cette collaboration implique le déploiement d'analyses prédictives et de technologies de routage dynamique pour améliorer les délais de livraison et réduire les coûts. Cette initiative souligne l'engagement de Cardinal Health à exploiter des stratégies basées sur les données pour améliorer la qualité et la fiabilité des services dans un contexte logistique de santé en constante évolution.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.