North America Heart Pump Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

2.48 Billion

USD

9.24 Billion

2024

2032

USD

2.48 Billion

USD

9.24 Billion

2024

2032

| 2025 –2032 | |

| USD 2.48 Billion | |

| USD 9.24 Billion | |

| % | |

|

Segmentation du marché des dispositifs de pompe cardiaque en Amérique du Nord, par produit (dispositifs d'assistance ventriculaire (DAV), pompes à ballonnet intra-aortique (PAIA) et cœur artificiel total (CAT)), type (dispositifs de pompe cardiaque implantables et dispositifs de pompe cardiaque extracorporelle), thérapie (pont vers la transplantation (PTT), pont vers la candidature (PTC), thérapie de destination (DT) et autres thérapies), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, laboratoires de diagnostic, instituts de recherche et autres) - Tendances et prévisions de l'industrie jusqu'en 2032.

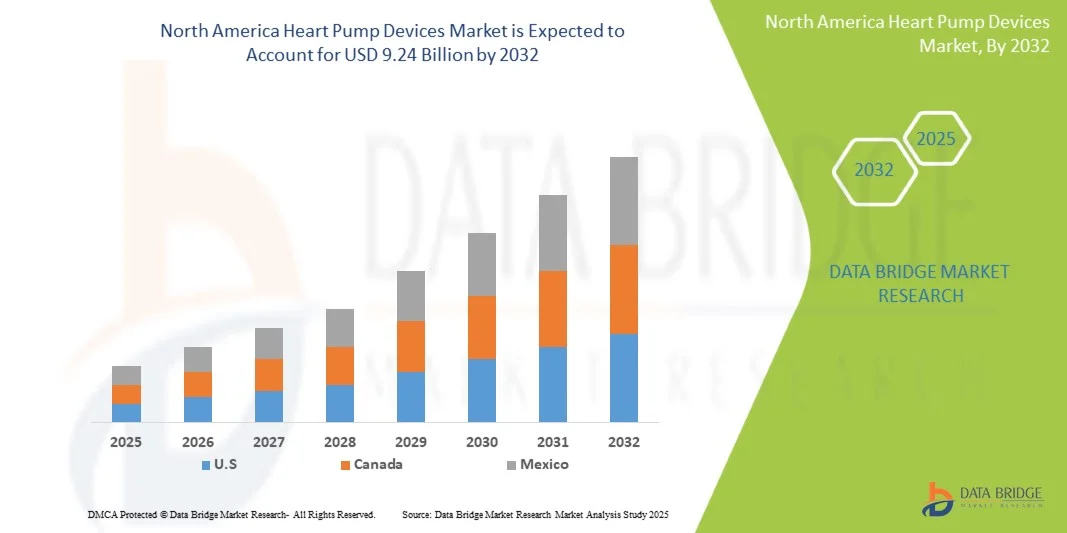

Taille du marché des dispositifs de pompe cardiaque en Amérique du Nord

- La taille du marché des dispositifs de pompe cardiaque en Amérique du Nord était évaluée à 2,48 milliards USD en 2024 et devrait atteindre 9,24 milliards USD d'ici 2032 , à un TCAC de 17,87 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires et les progrès de la technologie des dispositifs médicaux, qui favorisent l’adoption de solutions innovantes de soutien cardiaque.

- En outre, la demande croissante de procédures mini-invasives, de meilleurs résultats pour les patients et de solutions de soutien cardiaque à long terme accélère l'adoption des dispositifs de pompe cardiaque, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché nord-américain des pompes cardiaques

- Le marché nord-américain des dispositifs de pompe cardiaque connaît une demande croissante en raison de la prévalence croissante des maladies cardiovasculaires, de la croissance de la population âgée et d'une meilleure connaissance des options thérapeutiques cardiaques avancées. L'adoption de dispositifs d'assistance cardiaque implantables et mini-invasifs stimule l'expansion du marché à l'échelle mondiale.

- La croissance du marché est principalement alimentée par les avancées technologiques dans les dispositifs d’assistance cardiaque, l’augmentation des investissements dans les infrastructures de santé et la préférence croissante pour les dispositifs qui améliorent les résultats des patients et les taux de survie.

- Les États-Unis ont dominé le marché nord-américain des pompes cardiaques, enregistrant la plus forte part de chiffre d'affaires (84,5 %) en 2024, grâce à une infrastructure de santé de pointe, un afflux important de patients, une forte présence de fabricants clés de dispositifs médicaux et des initiatives gouvernementales visant à promouvoir les soins cardiaques. Aux États-Unis, les hôpitaux et les centres cardiaques spécialisés adoptent de plus en plus de technologies de pompes cardiaques avancées, notamment des dispositifs d'assistance ventriculaire et des pompes implantables, pour gérer efficacement l'insuffisance cardiaque et les pathologies associées.

- Le Canada devrait être le marché connaissant la croissance la plus rapide dans le secteur des dispositifs de pompe cardiaque au cours de la période de prévision, avec un TCAC prévu de 9,8 % de 2025 à 2032. Cette croissance est soutenue par la prévalence croissante des maladies cardiovasculaires, la hausse des dépenses de santé, l'expansion des établissements de santé urbains et les programmes gouvernementaux visant à améliorer l'accès aux traitements cardiaques avancés dans les zones urbaines et semi-urbaines.

- Les dispositifs de pompe cardiaque implantables ont dominé le marché nord-américain des dispositifs de pompe cardiaque avec une part de chiffre d'affaires de 48,1 % en 2024. Cette domination est attribuée à l'implantation mini-invasive, à la réduction des risques d'infection et à la mobilité à long terme des patients.

Portée du rapport et segmentation du marché des pompes cardiaques en Amérique du Nord

|

Attributs |

Informations clés sur le marché des dispositifs de pompe cardiaque |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des pompes cardiaques en Amérique du Nord

« Efficacité et adoption accrues en milieu clinique »

- Une tendance significative et croissante sur le marché nord-américain des pompes cardiaques est l'adoption croissante de technologies de pointe en la matière dans les hôpitaux, les cliniques spécialisées et les centres de soins ambulatoires. Cette expansion améliore considérablement la prise en charge des patients et l'efficacité des procédures.

- Par exemple, des systèmes modernes de pompe cardiaque percutanée et implantable sont intégrés aux laboratoires de cathétérisme et aux unités de soins intensifs, permettant aux cliniciens d'assurer une assistance circulatoire rapide en cas d'insuffisance cardiaque aiguë et chronique. De même, les dispositifs d'assistance ventriculaire (DAV) sont de plus en plus utilisés dans les centres cardiaques spécialisés pour la prise en charge des cardiopathies terminales.

- Les améliorations technologiques apportées aux dispositifs de pompe cardiaque, notamment la miniaturisation, un meilleur contrôle du débit et des capacités de surveillance en temps réel, permettent des interventions plus sûres et plus efficaces. Ces dispositifs simplifient les procédures, améliorent l'hémodynamique des patients et favorisent de meilleurs résultats cliniques.

- L'intégration transparente des pompes cardiaques aux protocoles de soins cardiaques permet une prise en charge plus précise et continue des patients. Grâce à une surveillance et un contrôle en temps réel, les cliniciens peuvent optimiser le traitement, réduire les complications et améliorer les temps de récupération.

- Cette tendance vers des systèmes de pompes cardiaques plus efficaces, plus fiables et cliniquement intégrés transforme fondamentalement les attentes en matière de soins cardiaques. Par conséquent, des entreprises comme Abbott, Medtronic et Abiomed développent des solutions de pompes cardiaques avancées offrant une durabilité, un confort du patient et une fiabilité accrus.

- La demande en dispositifs de pompe cardiaque augmente rapidement dans les segments des soins aigus et chroniques, car les prestataires de soins de santé accordent de plus en plus la priorité à l'amélioration des résultats cliniques, à la réduction des complications et à un soutien prolongé aux patients.

Dynamique du marché nord-américain des pompes cardiaques

Conducteur

« Besoin croissant en raison de la prévalence croissante des maladies cardiovasculaires et de leur adoption clinique avancée »

- La prévalence croissante des maladies cardiovasculaires, notamment l’insuffisance cardiaque, le choc cardiogénique et l’infarctus aigu du myocarde, associée à l’expansion des infrastructures hospitalières et cliniques spécialisées, constitue un facteur important de la demande accrue de dispositifs de pompe cardiaque.

- Par exemple, en mars 2024, Abiomed a lancé une version améliorée de sa plateforme de pompe cardiaque Impella, visant à améliorer l'assistance circulatoire lors des interventions cardiaques à haut risque. De telles initiatives, menées par des entreprises clés, devraient stimuler la croissance du secteur des dispositifs de pompe cardiaque au cours de la période de prévision.

- Alors que les hôpitaux et les centres de soins cardiaques s'efforcent d'offrir de meilleurs résultats aux patients, les dispositifs de pompe cardiaque offrent des fonctionnalités avancées telles qu'une gestion améliorée du flux, une hémolyse réduite et une surveillance hémodynamique en temps réel, offrant une mise à niveau convaincante par rapport aux méthodes d'assistance circulatoire conventionnelles.

- En outre, l’adoption croissante de procédures mini-invasives et la préférence accrue pour les solutions percutanées et implantables font des dispositifs de pompe cardiaque un élément essentiel des soins cardiaques modernes.

- La prise en charge de l'insuffisance cardiaque aiguë et chronique, la fourniture d'une assistance circulatoire temporaire et la réduction des séjours en soins intensifs sont des facteurs clés qui favorisent l'adoption des pompes cardiaques, tant dans les hôpitaux que dans les cliniques spécialisées. L'expansion des programmes de soins cardiaques et la sensibilisation accrue aux avantages de ces dispositifs contribuent également à la croissance du marché.

Retenue/Défi

« Inquiétudes concernant les coûts élevés et les limitations de remboursement »

- Le coût relativement élevé des pompes cardiaques avancées constitue un obstacle majeur à une pénétration plus large du marché. Les hôpitaux et cliniques aux budgets serrés peuvent hésiter à adopter des systèmes haut de gamme, ce qui limite leur accessibilité, notamment dans les régions en développement.

- Par exemple, malgré l’efficacité clinique, les coûts initiaux et de maintenance des dispositifs d’assistance ventriculaire et des pompes cardiaques percutanées peuvent limiter leur adoption dans les petits établissements de santé.

- Répondre à ces préoccupations financières par des politiques de remboursement avantageuses, des options de location et des innovations en matière de dispositifs rentables est crucial pour une acceptation plus large du marché. Des entreprises comme Medtronic et Abbott s'attachent à améliorer l'accessibilité financière des dispositifs et à démontrer leur rentabilité par des résultats cliniques.

- La perception du coût élevé des appareils, combinée à une couverture d’assurance limitée dans certaines régions, peut entraver l’adoption généralisée, en particulier pour les prestataires de soins de santé qui accordent la priorité aux allocations budgétaires pour de multiples interventions cardiovasculaires.

- Bien que les prix baissent progressivement et que la sensibilisation au remboursement s'améliore, la perception d'un coût plus élevé pour les technologies avancées de pompes cardiaques peut encore freiner leur adoption. Surmonter ces difficultés grâce à la sensibilisation, à une meilleure couverture d'assurance et à l'optimisation des coûts sera essentiel pour assurer une croissance durable du marché.

Portée du marché nord-américain des dispositifs de pompe cardiaque

Le marché est segmenté en fonction du produit, du type, de la thérapie et de l’utilisateur final.

• Par produit

En Amérique du Nord, le marché des dispositifs de pompe cardiaque est segmenté en dispositifs d'assistance ventriculaire (DAV), ballons intra-aortiques (BAIA) et cœur artificiel total (CAT). Le segment des dispositifs d'assistance ventriculaire (DAV) a dominé le marché avec la plus grande part de chiffre d'affaires, soit 46,3 % en 2024. Cette domination s'explique par leur adoption généralisée dans la prise en charge avancée de l'insuffisance cardiaque, leur grande fiabilité clinique et l'amélioration significative de la qualité de vie des patients. Les DAV sont largement utilisés en transition vers la transplantation et en thérapie de destination, grâce à des procédures mini-invasives. Aux États-Unis, les hôpitaux et les centres cardiaques spécialisés privilégient les DAV pour leurs résultats prouvés, la sécurité des patients et leurs systèmes de surveillance intégrés. L'existence de programmes de remboursement et de solides preuves cliniques renforcent leur leadership sur le marché. Les principaux fabricants ont investi dans la miniaturisation des dispositifs, une durabilité accrue et des fonctionnalités de télémétrie avancées, améliorant ainsi leur facilité d'utilisation. La préférence des patients pour un soutien à long terme et des taux de survie améliorés favorise une adoption continue. La compatibilité des dispositifs d'aide à la décision (DAV) avec d'autres thérapies, telles que les traitements médicamenteux et la réadaptation cardiaque, renforce leur position. De plus, de solides programmes de formation pour les cliniciens, ainsi que le soutien gouvernemental aux thérapies cardiaques avancées, garantissent une demande constante.

Le segment des cœurs artificiels totaux (CAT) devrait connaître le TCAC le plus rapide, soit 10,2 % entre 2025 et 2032. Cette croissance rapide est alimentée par la prévalence croissante des maladies cardiovasculaires, la demande croissante de solutions pour l'insuffisance cardiaque terminale et les avancées technologiques des systèmes de cœur artificiel. L'adoption du CAT est particulièrement forte pour les thérapies de transition vers la transplantation chez les patients non éligibles aux interventions conventionnelles. Les améliorations en matière de portabilité, d'efficacité énergétique et de télésurveillance améliorent la convivialité et l'acceptation clinique. Les essais cliniques en cours et les innovations en recherche contribuent à l'augmentation des taux d'adoption. La sensibilisation croissante des cardiologues et des patients, conjuguée à des politiques de santé favorables, accélère encore l'expansion du marché. L'amélioration des protocoles de sécurité, les autorisations réglementaires et l'intégration aux systèmes de gestion hospitalière renforcent la confiance dans les solutions de CAT. L'augmentation de la population gériatrique et l'augmentation du nombre de patients stimulent une demande continue. L'augmentation des investissements publics et privés dans les technologies de soins cardiaques stimule également l'adoption du CAT.

• Par type

En Amérique du Nord, le marché des dispositifs de pompe cardiaque est segmenté en dispositifs de pompe cardiaque implantables et dispositifs de pompe cardiaque extracorporelle. Les dispositifs de pompe cardiaque implantables ont dominé le marché avec une part de chiffre d'affaires de 48,1 % en 2024. Cette domination est due à l'implantation mini-invasive, à la réduction des risques d'infection et à la mobilité à long terme des patients. Les hôpitaux privilégient les dispositifs implantables pour la transition vers la transplantation et le traitement de destination, en raison d'une meilleure observance des patients et de résultats cliniques prouvés. L'innovation continue en matière de miniaturisation des dispositifs, de surveillance sans fil et d'efficacité énergétique favorise une adoption durable. Les programmes de formation des cliniciens et les nombreuses preuves cliniques démontrant leur efficacité à long terme renforcent la position sur le marché. La disponibilité des remboursements et de la couverture d'assurance encourage également leur utilisation. Les dispositifs implantables sont largement utilisés dans les centres cardiaques spécialisés, améliorant ainsi l'accessibilité pour les patients. L'intégration avec d'autres thérapies cardiaques et programmes de réadaptation contribue à une adoption constante. Les améliorations continues en matière de durabilité, de fiabilité et de support hémodynamique des dispositifs permettent de maintenir le leadership.

Les pompes cardiaques extracorporelles devraient connaître le TCAC le plus rapide, soit 9,8 %, entre 2025 et 2032, en raison de l'augmentation des cas d'insuffisance cardiaque aiguë et de leur adoption croissante en soins intensifs. Les dispositifs extracorporels portables gagnent en popularité pour l'assistance cardiaque temporaire lors d'interventions chirurgicales à haut risque. Les hôpitaux les utilisent pour les interventions de transition vers la candidature et les interventions d'urgence. Des fonctionnalités de sécurité améliorées, une surveillance en temps réel et la portabilité des dispositifs favorisent leur adoption. La sensibilisation croissante des cliniciens et des patients contribue à une adoption rapide. Les avancées technologiques permettant une meilleure assistance hémodynamique augmentent la fiabilité. L'augmentation des investissements dans les infrastructures de soins cardiaques d'urgence stimule la demande. La prévalence croissante des maladies cardiovasculaires accélère la croissance du marché. L'innovation continue des produits en matière de matériaux et de conception renforce la confiance des utilisateurs et les résultats pour les patients.

• Par thérapie

En fonction du traitement, le marché nord-américain des dispositifs de pompe cardiaque est segmenté en pont vers la transplantation (BTT), pont vers la candidature (BTC), thérapie de destination (DT) et autres thérapies. Le pont vers la transplantation (BTT) a dominé le marché avec une part de 44,7 % en 2024, en raison du nombre élevé de patients en attente d'une transplantation cardiaque et de l'efficacité prouvée des dispositifs BTT. Le BTT est largement adopté dans les centres cardiaques spécialisés pour sa fiabilité, son soutien hémodynamique à long terme et sa compatibilité avec les protocoles de transplantation. L'intégration du dispositif aux systèmes de surveillance garantit la sécurité des patients. Des preuves cliniques solides et des taux de survie élevés renforcent l'adoption. Les hôpitaux privilégient les dispositifs BTT pour la prise en charge de l'insuffisance cardiaque terminale. L'existence d'une couverture d'assurance et de programmes de remboursement favorise leur utilisation. La formation continue des professionnels de santé garantit un traitement standardisé. Les avancées technologiques améliorent l'efficacité des procédures. La capacité des dispositifs BTT à prendre en charge à la fois le pont vers la transplantation et la thérapie de destination augmente la flexibilité. L'amélioration de la qualité de vie des patients encourage cette préférence. Ce segment conserve un leadership fort grâce à des résultats cliniques avérés.

La thérapie de destination (DT) devrait connaître le TCAC le plus rapide, soit 10,5 %, entre 2025 et 2032, en raison de l'augmentation de la population gériatrique, de la prévalence croissante de l'insuffisance cardiaque chronique et de la préférence pour un accompagnement à long terme chez les patients non éligibles à la transplantation. Le développement des centres cardiaques spécialisés proposant des solutions de DT accélère l'adoption. Les améliorations en matière de sécurité, de portabilité et de surveillance des dispositifs améliorent leur facilité d'utilisation. La sensibilisation et l'acceptation des patients progressent. Les innovations technologiques favorisent la surveillance à domicile et en ambulatoire. Les recommandations cliniques recommandent de plus en plus la DT pour les patients à haut risque. Les initiatives gouvernementales en matière de santé encouragent son adoption. Les politiques de remboursement favorables facilitent une utilisation plus large. L'augmentation du nombre de patients et la prévalence des maladies chroniques stimulent la croissance. La recherche continue et l'innovation en matière de dispositifs accélèrent encore l'expansion du segment.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché nord-américain des dispositifs de pompe cardiaque est segmenté en hôpitaux, centres de chirurgie ambulatoire, laboratoires de diagnostic, instituts de recherche et autres. Les hôpitaux ont dominé le marché avec une part de chiffre d'affaires de 50,2 % en 2024 grâce à une infrastructure complète, des spécialistes qualifiés et leur capacité à gérer des cas cardiaques complexes. Les hôpitaux sont les principaux sites d'implantation, de surveillance et de prise en charge à long terme. Des centres cardiaques de pointe garantissent des résultats de haute qualité. Des protocoles d'intervention robustes et une assistance d'urgence contribuent à une adoption progressive. L'expertise clinique et la disponibilité des dispositifs renforcent la position de leader du marché. Les investissements continus dans les unités de cardiologie hospitalières améliorent l'accessibilité. Les hôpitaux servent de plateformes centrales pour de multiples thérapies, renforçant ainsi leur domination. Les programmes d'assurance et de remboursement favorisent l'adoption par les hôpitaux. L'intégration des dispositifs aux systèmes de gestion hospitalière améliore l'efficacité.

Les centres de chirurgie ambulatoire devraient connaître le TCAC le plus rapide, soit 9,6 %, entre 2025 et 2032, grâce à l'augmentation des interventions cardiaques ambulatoires, des chirurgies mini-invasives et à la croissance des investissements en infrastructures. Ces centres offrent un confort optimal aux patients, des temps de récupération plus courts et des solutions rentables. L'expansion des services de soins cardiaques en ambulatoire favorise l'adoption. Les appareils portables et une surveillance améliorée permettent une utilisation sûre en milieu ambulatoire. La sensibilisation des cliniciens et des patients favorise la croissance. Les investissements dans des installations chirurgicales de pointe renforcent les capacités. La prévalence croissante des maladies cardiovasculaires chez les patients ambulatoires favorise l'expansion. Les avancées technologiques en matière de pompes portables améliorent la sécurité et l'efficacité. L'intégration avec les systèmes de télésanté et de surveillance à distance accélère l'adoption.

Analyse régionale du marché nord-américain des pompes cardiaques

- Les États-Unis ont dominé le marché nord-américain des pompes cardiaques, enregistrant la plus forte part de chiffre d'affaires (84,5 %) en 2024, grâce à une infrastructure de santé de pointe, un afflux important de patients, une forte présence de fabricants clés de dispositifs médicaux et des initiatives gouvernementales visant à promouvoir les soins cardiaques. Aux États-Unis, les hôpitaux et les centres cardiaques spécialisés adoptent de plus en plus de technologies de pompes cardiaques avancées, notamment des dispositifs d'assistance ventriculaire et des pompes implantables, pour gérer efficacement l'insuffisance cardiaque et les pathologies associées.

- Le Canada devrait être le marché connaissant la croissance la plus rapide dans le secteur des dispositifs de pompe cardiaque au cours de la période de prévision, avec un TCAC prévu de 9,8 % de 2025 à 2032. Cette croissance est soutenue par la prévalence croissante des maladies cardiovasculaires, la hausse des dépenses de santé, l'expansion des établissements de santé urbains et les programmes gouvernementaux visant à améliorer l'accès aux traitements cardiaques avancés dans les zones urbaines et semi-urbaines.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, des protocoles cliniques bien établis et une sensibilisation croissante des cliniciens aux avantages des interventions avancées en matière de pompe cardiaque.

Aperçu du marché des pompes cardiaques aux États-Unis et en Amérique du Nord

Le marché nord-américain des pompes cardiaques a représenté la plus grande part de chiffre d'affaires en 2024, avec 84,5 %, grâce à une infrastructure de santé de pointe, un afflux important de patients, une forte présence de fabricants clés de dispositifs médicaux et des programmes gouvernementaux de soutien visant à améliorer les soins cardiaques. Les hôpitaux et les centres cardiaques spécialisés adoptent de plus en plus de technologies de pompes cardiaques avancées, notamment les dispositifs d'assistance ventriculaire et les pompes implantables, pour gérer efficacement l'insuffisance cardiaque et les pathologies associées.

Aperçu du marché des pompes cardiaques au Canada et en Amérique du Nord

Le marché des dispositifs de pompe cardiaque au Canada et en Amérique du Nord devrait être le marché à la croissance la plus rapide dans le secteur des dispositifs de pompe cardiaque au cours de la période de prévision, avec un TCAC projeté de 9,8 % de 2025 à 2032. La croissance est soutenue par la prévalence croissante des maladies cardiovasculaires, l'augmentation des dépenses de santé, l'expansion des établissements de santé urbains et les initiatives gouvernementales visant à améliorer l'accès aux traitements cardiaques avancés dans les zones urbaines et semi-urbaines.

Part de marché des dispositifs de pompe cardiaque en Amérique du Nord

L’industrie des dispositifs de pompe cardiaque est principalement dirigée par des entreprises bien établies, notamment :

- Abiomed, Inc. (États-Unis)

- Medtronic (Irlande)

- Johnson & Johnson et ses filiales (États-Unis)

- Edwards Lifesciences Corporation (États-Unis)

- Groupe Sorin (Italie)

- Braun SE (Allemagne)

- HeartWare International, Inc. (États-Unis)

- CARMAT SA (France)

- HeartWare International, Inc. (États-Unis)

- NuPulseCV (États-Unis)

- Berlin Heart GmbH (Allemagne)

- Jarvik Heart, Inc. (États-Unis)

- SynCardia Systems, LLC (États-Unis)

- LivaNova PLC (Royaume-Uni)

Derniers développements sur le marché nord-américain des pompes cardiaques

- En décembre 2024, la Food and Drug Administration (FDA) américaine a étendu les indications des pompes cardiaques Impella 5.5 avec SmartAssist et Impella CP avec SmartAssist à des patients pédiatriques spécifiques présentant une insuffisance cardiaque aiguë décompensée symptomatique et un choc cardiogénique. Cette autorisation préalable à la mise sur le marché (AMM) constitue le niveau le plus élevé accordé par la FDA pour garantir la sécurité et l'efficacité des dispositifs médicaux.

- En octobre 2024, Abbott a lancé l'essai clinique TEAM-HF, une étude inédite visant à améliorer l'état de santé des patients souffrant d'insuffisance cardiaque aggravée et susceptibles de bénéficier d'options thérapeutiques innovantes. Cet essai vise à établir de nouveaux critères objectifs pour identifier les patients les plus à risque de développer une insuffisance cardiaque terminale et à proposer potentiellement des options thérapeutiques vitales plus tôt dans la progression de la maladie.

- En mai 2024, Stanford Medicine a lancé un essai clinique pour un dispositif de pompe cardiaque pédiatrique, démontrant son potentiel pour soutenir les enfants en attente d'une transplantation cardiaque. Ce dispositif vise à combler le manque de ressources pour les jeunes patients souffrant d'insuffisance cardiaque, offrant une solution viable pendant la période d'attente.

- En janvier 2024, Abbott a annoncé son intention d'arrêter la production de son dispositif d'assistance ventriculaire gauche (DAVG) HeartMate II d'ici 2026. Cette décision reflète l'accent mis par l'entreprise sur l'avancement de sa technologie DAVG HeartMate 3, qui a montré de meilleurs résultats chez les patients atteints d'insuffisance cardiaque avancée.

- En mars 2025, BiVACOR, Inc. a lancé une étude de faisabilité précoce (EFS), approuvée par la FDA et portant sur la première étude humaine, afin d'évaluer la sécurité et les performances de son cœur artificiel total (CAT) BiVACOR comme solution de transition vers la transplantation pour les patients atteints d'insuffisance cardiaque biventriculaire sévère. Ce dispositif innovant utilise la technologie de lévitation magnétique pour assurer un flux sanguin continu, visant à pallier les limitations des pompes cardiaques actuelles.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.