North America Hematology Analyzers Reagents Market

Taille du marché en milliards USD

TCAC :

%

USD

172.32 Million

USD

338.13 Million

2024

2032

USD

172.32 Million

USD

338.13 Million

2024

2032

| 2025 –2032 | |

| USD 172.32 Million | |

| USD 338.13 Million | |

| % | |

|

Segmentation du marché des analyseurs et réactifs d'hématologie en Amérique du Nord, par produit et service (produits et services d'hématologie, produits et services d'hémostase, produits et services d'immunohématologie, analyseur de protéines plasmatiques, analyseurs d'hémoglobine, analyseur de la vitesse de sédimentation des érythrocytes, analyseur de coagulation, cytomètres de flux, compteurs différentiels), gamme de prix (haut de gamme, milieu de gamme, bas de gamme), application (anémie, cancer du sang, affections hémorragiques, affections liées aux infections, affections liées au système immunitaire, autres), utilisateur final (laboratoires hospitaliers, banques du sang, prestataires de services commerciaux, laboratoires de référence gouvernementaux, instituts de recherche et universitaires, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des analyseurs et réactifs d'hématologie

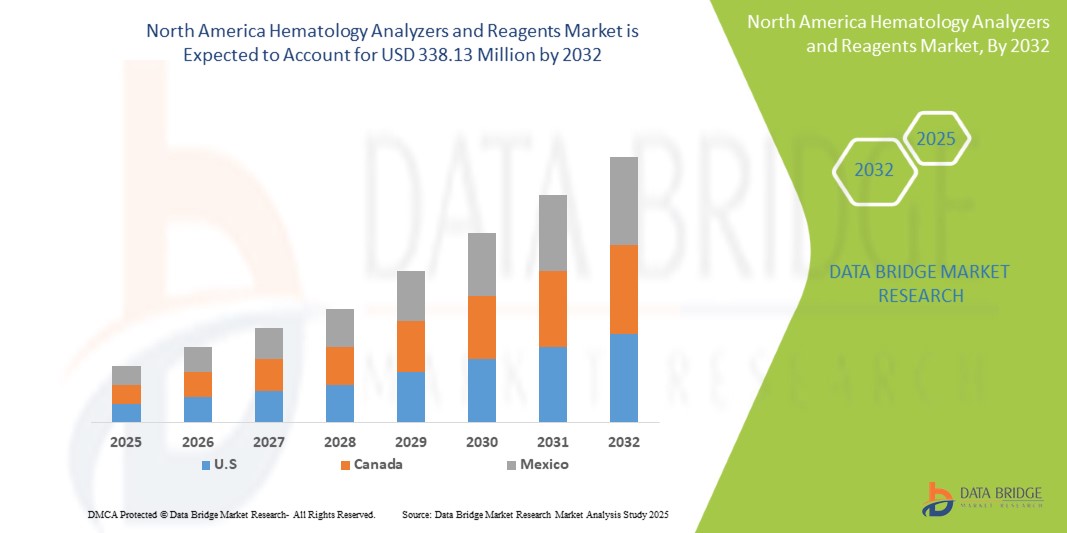

- La taille du marché des analyseurs et réactifs d'hématologie en Amérique du Nord était évaluée à 172,32 millions USD en 2024 et devrait atteindre 338,13 millions USD d'ici 2032 , à un TCAC de 8,8 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles sanguins et des maladies chroniques, ce qui stimule la demande de solutions de diagnostic avancées telles que les analyseurs et réactifs d’hématologie dans les milieux cliniques et hospitaliers.

- De plus, l'augmentation des investissements dans les infrastructures de santé, conjuguée aux avancées technologiques en matière d'automatisation et d'analyse des données au sein des systèmes d'hématologie, améliore la précision diagnostique et l'efficacité opérationnelle. Ces facteurs convergents accélèrent l'adoption des solutions d'analyse et de réactifs hématologiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des analyseurs et réactifs d'hématologie

- Les analyseurs et réactifs d'hématologie, offrant des capacités d'analyse sanguine automatisées et précises, sont des composants de plus en plus essentiels des laboratoires de diagnostic et cliniques modernes, tant en milieu hospitalier qu'ambulatoire, en raison de leur efficacité accrue, de leur débit élevé et de leur intégration avec les systèmes de dossiers médicaux électroniques (DME).

- La demande croissante d’analyseurs d’hématologie est principalement alimentée par l’incidence croissante des maladies chroniques, le vieillissement croissant de la population et le besoin croissant d’outils de diagnostic précoces et précis pour soutenir les soins de santé personnalisés et préventifs.

- Les États-Unis dominent le marché des analyseurs et réactifs d'hématologie avec la plus grande part de chiffre d'affaires (44,01 %) en 2025. Ce marché se caractérise par des infrastructures de santé de pointe, des dépenses de santé élevées et une forte présence des principaux fabricants d'équipements de diagnostic. Les États-Unis, en particulier, connaissent une croissance substantielle des installations d'analyseurs d'hématologie dans les hôpitaux, les centres de diagnostic et les centres de recherche, grâce aux innovations en matière d'automatisation, d'intégration de l'IA et de dispositifs compacts au point de service.

- Le Canada devrait être le pays à la croissance la plus rapide sur le marché des analyseurs et réactifs d’hématologie au cours de la période de prévision en raison de l’urbanisation croissante, de l’élargissement de l’accès aux soins de santé et de l’augmentation des investissements dans la technologie et l’infrastructure des soins de santé.

- Le segment des produits et services d'hématologie devrait dominer le marché des analyseurs et réactifs d'hématologie avec une part de marché de 32,23 % en 2025, grâce à son rôle essentiel dans le diagnostic et le suivi des maladies, et à sa large application en milieu clinique et de recherche. L'innovation continue, l'automatisation et l'intégration aux plateformes de santé numériques stimulent la demande pour ces solutions en Amérique du Nord.

Portée du rapport et segmentation du marché des analyseurs et réactifs d'hématologie

|

Attributs |

Analyseurs et réactifs d'hématologie : informations clés sur le marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des analyseurs et réactifs d'hématologie

« Précision diagnostique améliorée grâce à l'intégration de l'IA et de l'automatisation »

- Une tendance majeure et croissante sur le marché nord-américain des analyseurs et réactifs d'hématologie est l'intégration croissante de l'intelligence artificielle (IA), des algorithmes d'apprentissage automatique et de l'automatisation avancée dans les diagnostics de laboratoire. Cette convergence améliore considérablement la précision du diagnostic, l'efficacité des flux de travail et la prise de décision clinique en temps réel.

- Par exemple, des systèmes de pointe tels que Sysmex XN-Series et les plateformes DxH de Beckman Coulter exploitent l'IA pour affiner la classification des cellules, réduire les taux d'examen manuel et signaler les échantillons anormaux avec une plus grande précision, améliorant ainsi les délais d'exécution et minimisant les erreurs humaines.

- Les analyseurs d'hématologie basés sur l'IA peuvent apprendre à partir de vastes ensembles de données, permettant ainsi des analyses prédictives et la détection d'anomalies favorisant l'identification précoce des maladies et la stratification des risques. Ces systèmes sont également capables de valider automatiquement les résultats et de suggérer des tests supplémentaires, aidant ainsi les laboratoires à optimiser l'utilisation des ressources.

- L'intégration avec les dossiers médicaux numériques et les systèmes d'information hospitaliers permet un flux de données transparent, tandis que les assistants de laboratoire à commande vocale et les plates-formes d'automatisation intelligentes permettent un contrôle des instruments mains libres, une surveillance des réactifs et une coordination du flux de travail, particulièrement utiles dans les environnements à haut débit.

- Cette tendance vers des solutions de diagnostic intelligentes, connectées et automatisées transforme les attentes des laboratoires cliniques et des professionnels de santé. Face à cette tendance, des entreprises comme Abbott, Mindray et Siemens Healthineers investissent dans des analyseurs de nouvelle génération intégrant l'IA, la connectivité cloud et des fonctionnalités de surveillance à distance.

- La demande de solutions d'hématologie offrant une intégration transparente de l'IA et une automatisation avancée augmente rapidement dans les hôpitaux et les laboratoires de diagnostic indépendants, car le secteur privilégie la rapidité, la précision et les soins aux patients basés sur les données.

Dynamique du marché des analyseurs et réactifs d'hématologie

Conducteur

« Besoin croissant de diagnostics avancés en raison de l'augmentation de la charge de morbidité et du vieillissement de la population »

- La prévalence croissante des maladies chroniques et infectieuses, ainsi que le vieillissement rapide de la population en Amérique du Nord, expliquent en grande partie la demande croissante d'analyseurs et de réactifs hématologiques. Des analyses sanguines précises et à haut débit sont essentielles à la détection précoce, au diagnostic et à la prise en charge des maladies, notamment celles liées à l'anémie, à la leucémie et au sepsis.

- Par exemple, selon les CDC, près de 6 millions d'Américains souffrent d'insuffisance cardiaque, et les analyses sanguines jouent un rôle essentiel dans le diagnostic et le suivi continu. Ce besoin croissant de diagnostic incite les professionnels de santé à adopter des systèmes d'hématologie plus sophistiqués, offrant rapidité, précision et facilité d'intégration aux flux de travail des laboratoires.

- De plus, les systèmes de santé privilégient de plus en plus les soins préventifs et la détection précoce des maladies, ce qui stimule la demande de solutions capables de fournir des résultats précis avec une intervention manuelle minimale. Les analyseurs d'hématologie répondent à cette demande grâce à des fonctionnalités telles que le marquage automatique, la morphologie cellulaire avancée et l'analyse assistée par IA.

- L'expansion des services de diagnostic ambulatoire, l'investissement croissant dans les tests au point de service et l'élargissement de la couverture des assurances pour les diagnostics de laboratoire favorisent également leur adoption. De plus, les avancées technologiques et la sensibilisation accrue à l'importance des analyses sanguines régulières font des solutions hématologiques un élément essentiel du diagnostic clinique moderne.

Retenue/Défi

« Coûts d'équipement élevés et charge de maintenance pour les petites installations »

- Malgré une forte croissance du marché, l’investissement initial élevé et les coûts de maintenance continus des analyseurs d’hématologie avancés représentent un défi important, en particulier pour les petites cliniques, les laboratoires indépendants et les établissements de santé ruraux.

- Les systèmes sophistiqués offrant une analyse différentielle en 5 ou 6 parties, des capacités de cytométrie en flux ou des fonctionnalités optimisées par l'IA sont souvent coûteux, ce qui limite leur accès aux établissements aux budgets limités. Cela crée une fracture du marché où seuls les grands hôpitaux ou les chaînes de diagnostic peuvent pleinement bénéficier des dernières technologies.

- Outre les coûts d'équipement, les dépenses récurrentes telles que les réactifs, le matériel de contrôle qualité et les contrats de service peuvent grever les budgets de fonctionnement. Les retards de remboursement ou l'absence de couverture d'assurance pour certains tests compliquent encore davantage le retour sur investissement des prestataires.

- Pour relever ce défi, il est nécessaire de développer des analyseurs compacts et économiques, adaptés aux environnements à faible volume, ainsi que de bénéficier de modèles de remboursement élargis et de programmes de soutien gouvernementaux. Les principaux acteurs privilégient de plus en plus les solutions évolutives et modulaires, ainsi que les tarifs par abonnement, afin de réduire les obstacles financiers et de favoriser une adoption plus large à tous les niveaux du système de santé.

Portée du marché des analyseurs et réactifs d'hématologie

Le marché est segmenté sur la base du produit et des services, de la gamme de prix, de l'application et de l'utilisateur final.

- Par produits et services

Sur la base des produits et services, le marché des analyseurs et réactifs d'hématologie est segmenté en produits et services d'hématologie, produits et services d'hémostase, produits et services d'immunohématologie, analyseurs de protéines plasmatiques, analyseurs d'hémoglobine, analyseurs de vitesse de sédimentation érythrocytaire, analyseurs de coagulation, cytomètres de flux et compteurs différentiels. Les produits et services d'hématologie détenaient la plus grande part de chiffre d'affaires du marché, soit 32,23 % en 2025, grâce aux capacités avancées des analyseurs d'hématologie haut de gamme, notamment un débit plus élevé, l'analyse multiparamétrique et l'intégration de l'IA. Ces systèmes sont plébiscités par les grands hôpitaux et centres de diagnostic pour leur précision, leur automatisation et leur efficacité dans le traitement de volumes d'échantillons importants.

Le segment des analyseurs de protéines plasmatiques devrait connaître le taux de croissance le plus rapide de 5,7 % entre 2025 et 2032, alimenté par la demande croissante de tests de diagnostic précis, les avancées technologiques dans les capacités des analyseurs et la prévalence croissante des troubles des protéines plasmatiques dans le monde.

- Par gamme de prix

En fonction de la fourchette de prix, le marché des analyseurs et réactifs d'hématologie est segmenté en haut de gamme, milieu de gamme et bas de gamme. En 2025, le haut de gamme détenait la plus grande part de chiffre d'affaires, grâce aux capacités avancées des analyseurs d'hématologie haut de gamme, notamment un débit plus élevé, l'analyse multiparamétrique et l'intégration de l'IA. Ces systèmes sont plébiscités par les grands hôpitaux et les centres de diagnostic pour leur précision, leur automatisation et leur efficacité dans le traitement de volumes importants d'échantillons.

Le segment d'entrée de gamme devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à son prix abordable, sa simplicité d'utilisation et son adéquation aux petits laboratoires et aux environnements de soins. Sa conception compacte et ses faibles besoins de maintenance en font un produit idéal pour les établissements de santé ruraux et à ressources limitées.

- Par application

En fonction des applications, le marché des analyseurs et réactifs d'hématologie est segmenté en anémie, cancer du sang, affections hémorragiques, affections liées aux infections, affections liées au système immunitaire, etc. En 2025, l'anémie représentait la plus grande part de marché, en raison de sa forte prévalence mondiale, notamment chez les personnes âgées et les personnes atteintes de maladies chroniques. La prise de conscience croissante de l'impact de l'anémie sur la santé et la nécessité d'un diagnostic et d'une prise en charge précoces stimulent la demande d'analyseurs d'hématologie.

Les maladies hémorragiques devraient connaître le TCAC le plus élevé entre 2025 et 2032, favorisé par la prévalence croissante de troubles de la coagulation tels que l'hémophilie et la thrombocytopénie. Les progrès des technologies diagnostiques améliorent la précision et la rapidité d'identification de ces maladies, ce qui accroît la demande de tests hématologiques spécialisés.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des analyseurs et réactifs d'hématologie est segmenté en laboratoires hospitaliers, banques du sang, prestataires de services commerciaux, laboratoires de référence gouvernementaux, instituts de recherche et universitaires, etc. En 2024, le segment des laboratoires hospitaliers a représenté la plus grande part de chiffre d'affaires du marché, grâce au volume élevé de tests diagnostiques effectués en milieu hospitalier et au besoin croissant de tests hématologiques avancés et précis. Les hôpitaux adoptent de plus en plus d'analyseurs d'hématologie automatisés et basés sur l'IA pour améliorer l'efficacité et la précision du diagnostic.

Le secteur des banques de sang devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par la demande croissante de dons de sang et le besoin de tests de dépistage et de compatibilité sanguine précis. Les progrès des analyseurs d'hématologie, qui fournissent des résultats rapides et précis, améliorent les opérations des banques de sang.

Analyse régionale du marché des analyseurs et réactifs d'hématologie

- Le marché nord-américain des analyseurs et réactifs d’hématologie est stimulé par une demande croissante de solutions de diagnostic avancées et une sensibilisation croissante à la détection précoce des maladies.

- Les consommateurs de la région apprécient grandement la précision, l’automatisation et l’intégration offertes par les analyseurs d’hématologie modernes, qui rationalisent les opérations de laboratoire et améliorent les résultats diagnostiques.

- Cette croissance est également soutenue par des dépenses de santé élevées, une infrastructure de soins de santé bien établie et une forte demande de technologies médicales de pointe, faisant de l'Amérique du Nord un acteur clé sur le marché des analyseurs d'hématologie.

Analyse du marché américain des analyseurs et réactifs d'hématologie

Le marché américain des analyseurs et réactifs d'hématologie a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2025, avec 44,01 %, grâce à l'adoption rapide des technologies de diagnostic automatisé et à l'augmentation des investissements dans les infrastructures de santé. Aux États-Unis, les hôpitaux et les laboratoires cliniques adoptent des analyseurs d'hématologie à haut débit et basés sur l'IA pour répondre à la demande croissante de tests sanguins précis et rapides, notamment dans le contexte des maladies chroniques. L'importance croissante accordée à la médecine personnalisée et à la détection précoce des maladies hématologiques stimule le marché, les principaux acteurs innovant pour proposer des solutions intégrées plus performantes.

Analyse du marché canadien des analyseurs et réactifs d'hématologie

Le marché canadien des analyseurs et réactifs hématologiques devrait connaître une croissance soutenue, stimulée par la demande croissante de solutions diagnostiques précises et efficaces dans les secteurs de la santé, tant public que privé. L'infrastructure de santé bien établie du Canada, conjuguée à ses dépenses élevées en soins de santé, favorise fortement l'adoption d'analyseurs hématologiques de pointe dans les hôpitaux, les laboratoires de diagnostic et les cliniques. La prévalence croissante des maladies chroniques, le vieillissement de la population et l'importance croissante accordée à la médecine personnalisée accentuent le besoin de solutions de tests hématologiques de pointe. De plus, l'importance accordée par le Canada à l'innovation et à la recherche en soins de santé favorise l'essor des nouvelles technologies, ce qui devrait stimuler l'expansion du marché au cours de la période de prévision.

Analyse du marché mexicain des analyseurs et réactifs d'hématologie

Le marché mexicain des analyseurs et réactifs d'hématologie devrait connaître une croissance modérée mais soutenue, portée par l'amélioration des infrastructures de santé et la demande croissante d'outils de diagnostic avancés. Avec la croissance démographique, la sensibilisation croissante aux maladies liées au sang et l'importance croissante accordée à la détection précoce des maladies, l'adoption des analyseurs d'hématologie prend de l'ampleur dans les établissements de santé publics et privés. Les investissements du gouvernement dans la modernisation des soins de santé, ainsi qu'un accès accru à des solutions de diagnostic abordables, sont des facteurs clés qui devraient stimuler la demande d'analyseurs d'hématologie au Mexique. De plus, la proximité du pays avec les États-Unis et son rôle de pôle de fabrication de dispositifs médicaux devraient faciliter l'accès des professionnels de santé mexicains aux technologies d'hématologie avancées.

Part de marché des analyseurs et réactifs d'hématologie

L'industrie des analyseurs et réactifs d'hématologie est principalement dirigée par des entreprises bien établies, notamment :

- Laboratoires Abbott

- Thermo Fisher Scientific Inc.

- Beckman Coulter, Inc. (une filiale de Danaher Corporation)

- Sysmex America, Inc.

- Siemens Healthineers

- Becton, Dickinson et Compagnie (BD)

- Horiba Médical

- Mindray Amérique du Nord

- Laboratoires Bio-Rad, Inc.

- Diagnostic clinique orthopédique

Derniers développements sur le marché nord-américain des analyseurs et réactifs hématologiques

- En avril 2023, les Laboratoires Abbott, leader mondial du diagnostic médical, ont lancé en Amérique du Nord un analyseur d'hématologie de pointe visant à améliorer le diagnostic des maladies sanguines dans les laboratoires cliniques. Ce nouvel analyseur intègre des algorithmes d'apprentissage automatique pour fournir des résultats plus rapides et plus précis, réduisant ainsi les erreurs manuelles et améliorant l'efficacité des analyses hématologiques. Cette initiative d'Abbott souligne son engagement envers l'innovation et sa volonté de fournir des solutions diagnostiques de pointe aux professionnels de santé en Amérique du Nord.

- En mars 2023, Thermo Fisher Scientific a lancé une nouvelle gamme de réactifs d'hématologie conçus pour fonctionner en parfaite harmonie avec ses analyseurs d'hématologie avancés. Ces réactifs offrent une précision accrue dans la détection et l'analyse des cellules sanguines, répondant ainsi à la demande croissante de médecine de précision et de diagnostics plus rapides. Ce lancement souligne l'engagement de Thermo Fisher à améliorer le diagnostic médical grâce à l'innovation et à des réactifs fiables et de haute qualité.

- En février 2023, Beckman Coulter Life Sciences, filiale de Danaher Corporation, a dévoilé un nouvel analyseur d'hématologie automatisé offrant des capacités de test améliorées pour la détection de l'anémie et d'autres troubles sanguins. L'appareil intègre des fonctionnalités basées sur l'IA pour optimiser l'efficacité des flux de travail, minimiser les erreurs humaines et réduire les délais d'exécution. L'accent mis par Beckman Coulter sur l'intégration de l'intelligence artificielle dans les diagnostics hématologiques reflète la tendance actuelle à la numérisation et à l'automatisation dans le domaine médical.

- En janvier 2023, Siemens Healthineers a élargi sa gamme de solutions d'hématologie avec le lancement d'un nouvel analyseur multiparamétrique, conçu pour les diagnostics à haut volume. Cet analyseur intègre un logiciel qui améliore la productivité du laboratoire et permet un suivi en temps réel des résultats des tests. L'investissement continu de Siemens dans la recherche et le développement témoigne de son engagement à faire progresser les technologies de diagnostic hématologique et à répondre aux besoins évolutifs des professionnels de santé en Amérique du Nord.

- En décembre 2022, Sysmex America Inc. a lancé un nouveau kit de réactifs conçu pour compléter ses analyseurs d'hématologie, notamment pour la détection de maladies chroniques comme la leucémie. Ce kit offre des tests plus précis et des résultats plus rapides, améliorant ainsi le processus de diagnostic global pour les professionnels de santé. L'innovation de Sysmex en matière de réactifs témoigne de son engagement à améliorer les tests diagnostiques et à fournir aux professionnels de santé les outils nécessaires pour proposer des plans de traitement précis et rapides aux patients.

- En novembre 2022, Becton, Dickinson and Company (BD) a lancé en Amérique du Nord un analyseur d'hématologie de nouvelle génération visant à offrir aux établissements de santé une solution plus compacte et plus économique pour les analyses sanguines de routine. Ce nouvel appareil est conçu pour rationaliser les opérations de laboratoire, améliorer la précision des diagnostics et réduire les coûts de main-d'œuvre, reflétant ainsi l'engagement de BD à rendre les technologies de diagnostic avancées plus accessibles aux professionnels de santé dans divers contextes.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.