North America Hepatitis Delta Virus Hdv Infection Market

Taille du marché en milliards USD

TCAC :

%

USD

7.13 Million

USD

10.06 Million

2024

2032

USD

7.13 Million

USD

10.06 Million

2024

2032

| 2025 –2032 | |

| USD 7.13 Million | |

| USD 10.06 Million | |

| % | |

|

Segmentation du marché nord-américain de l'infection par le virus de l'hépatite D (VHD), par type (hépatite D aiguë et hépatite D chronique), traitement (chirurgie [ transplantation hépatique ] et médicaments), type de médicament (de marque et générique), voie d'administration (orale et parentérale), tranche d'âge (adultes, gériatriques et pédiatriques), sexe (féminin et masculin), transmission (aiguilles contaminées, exposition au sang infecté, transfusion de produits sanguins et plasmatiques, etc.), utilisateur final (hôpitaux, cliniques spécialisées, établissements de soins à domicile, instituts de recherche et centres universitaires, centres de chirurgie ambulatoire, etc.), canal de distribution (appel d'offres direct, vente au détail, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché nord-américain de l'infection par le virus de l'hépatite Delta (VHD)

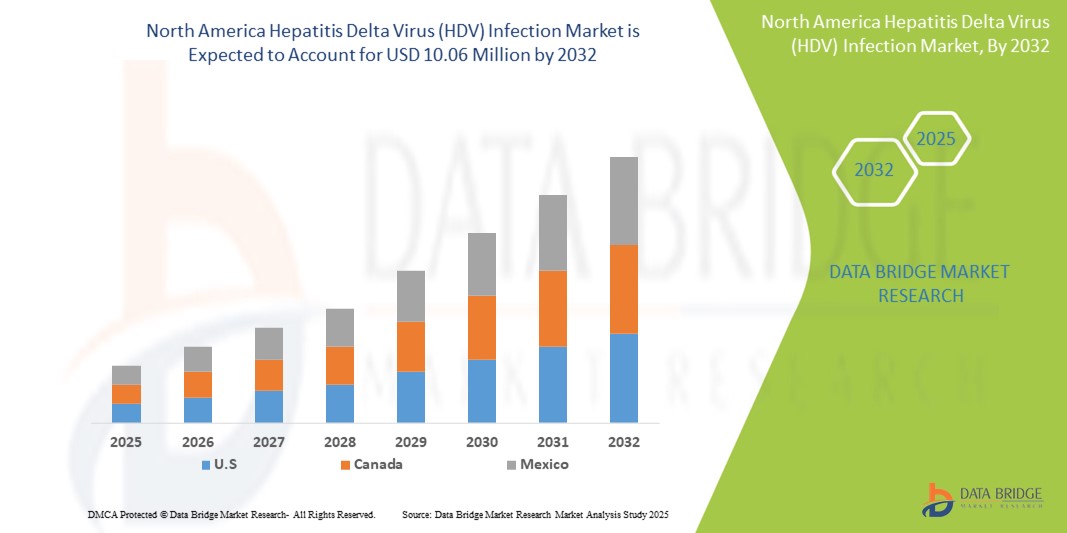

- La taille du marché nord-américain de l'infection par le virus de l'hépatite delta (VHD) était évaluée à 7,13 millions USD en 2024 et devrait atteindre 10,06 millions USD d'ici 2032 , à un TCAC de 4,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante de la co-infection par le virus de l'hépatite B (VHB) et par la sensibilisation croissante à la santé hépatique, notamment dans les pays d'endémie d'Amérique du Nord. Les initiatives de santé publique menées par les gouvernements et l'amélioration des capacités de diagnostic permettent la détection et le traitement précoces du VHD, accélérant ainsi l'expansion du marché.

- Par ailleurs, l'augmentation des investissements dans la recherche antivirale et le lancement de thérapies innovantes, notamment les agents ciblant l'ARN et les nouvelles thérapies par interféron, font des traitements anti-VHD un segment essentiel du marché de l'hépatologie. Ces facteurs convergents accélèrent l'adoption des solutions de lutte contre l'infection par le virus de l'hépatite Delta (VHD) en Amérique du Nord, stimulant ainsi considérablement la croissance du secteur sur les marchés de la santé émergents et développés de la région.

Analyse du marché nord-américain de l'infection par le virus de l'hépatite Delta (VHD)

- Le marché nord-américain de l'infection par le virus de l'hépatite Delta (VHD) connaît une croissance significative en raison d'une sensibilisation croissante, de capacités de diagnostic améliorées et d'un meilleur accès à des services de santé avancés dans les pays développés de la région.

- Le fardeau croissant des maladies liées au foie, l’augmentation des dépenses de santé et les programmes gouvernementaux d’élimination de l’hépatite sont les principaux facteurs qui stimulent l’expansion du marché en Amérique du Nord.

- Les États-Unis ont dominé le marché nord-américain de l'infection par le virus de l'hépatite delta (VHD) avec la plus grande part de revenus de 46,84 % en 2024, grâce à leur infrastructure de soins de santé robuste, à leurs technologies de diagnostic avancées et à la mise en œuvre généralisée de programmes de contrôle de l'hépatite aux niveaux fédéral et étatique.

- Le Mexique devrait connaître la croissance la plus rapide sur le marché nord-américain de l'infection par le virus de l'hépatite delta (VHD), avec un TCAC de 6,9 % au cours de la période de prévision, alimenté par une sensibilisation croissante aux soins de santé, des investissements croissants dans les infrastructures de santé publique et des efforts de collaboration avec les agences de santé internationales pour élargir le dépistage et l'accès au traitement de l'hépatite.

- Le segment de la voie d'administration parentérale a dominé le marché nord-américain de l'infection par le virus de l'hépatite delta (VHD) avec une part de 66,5 % en 2024, soutenu par l'utilisation généralisée de l'interféron pégylé injectable comme traitement standard, garantissant une suppression virale efficace et un alignement avec les protocoles cliniques établis dans toute la région.

Portée du rapport et segmentation du marché nord-américain de l'infection par le virus de l'hépatite Delta (VHD)

|

Attributs |

Informations clés sur le marché de l'infection par le virus de l'hépatite Delta (VHD) en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'infection par le virus de l'hépatite Delta (VHD) en Amérique du Nord

« Adoption croissante des technologies avancées de diagnostic et de surveillance »

- Une tendance importante et croissante sur le marché nord-américain de l'infection par le virus de l'hépatite delta (VHD) est l'intégration croissante des plateformes de diagnostic avancées et des écosystèmes de santé numérique, visant à améliorer la détection précoce, la surveillance des maladies et l'observance des traitements par les patients.

- Par exemple, les principaux fabricants de diagnostics lancent des kits de test spécifiques au VHD et des solutions basées sur la PCR en temps réel qui permettent une détection plus rapide et plus précise du VHD chez les patients co-infectés par l'hépatite B. Ces avancées sont de plus en plus adoptées par les hôpitaux et les centres de diagnostic de pays comme la Chine, l'Inde et le Japon.

- Les plateformes de santé numérique permettent également un suivi plus efficace des maladies, l'éducation des patients et le suivi des soins. Certaines applications mobiles de santé aident désormais les professionnels de santé à surveiller la fonction hépatique, l'observance du traitement et les résultats rapportés par les patients, facilitant ainsi des parcours de soins HDV plus personnalisés.

- L’intégration transparente des outils de diagnostic avec les dossiers médicaux électroniques (DME) et les registres nationaux de l’hépatite améliore encore les capacités de surveillance, permettant aux décideurs politiques d’allouer efficacement les ressources et de cibler les populations à haut risque.

- Cette tendance vers des solutions de gestion des maladies plus intelligentes, basées sur les données et interconnectées transforme fondamentalement les attentes en matière de soins et de traitement des VHD. Par conséquent, les entreprises et les systèmes de santé d'Amérique du Nord investissent dans des innovations diagnostiques évolutives et des plateformes de télémédecine pour étendre leur portée.

- La demande d'outils de diagnostic fiables, rapides et intégrés augmente rapidement dans les secteurs de la santé publique et privée, car les parties prenantes accordent de plus en plus la priorité à l'intervention précoce, au suivi efficace des patients et à la gestion complète des maladies infectieuses.

Dynamique du marché nord-américain de l'infection par le virus de l'hépatite Delta (VHD)

Conducteur

« Besoin croissant dû à la charge croissante de morbidité et aux besoins médicaux non satisfaits »

- Le marché nord-américain de l'infection par le virus de l'hépatite delta (VHD) connaît une croissance accélérée en raison de la prévalence croissante des co-infections par les hépatites B et D, qui contribuent à la demande croissante de diagnostics et de thérapies efficaces dans la région.

- Par exemple, des pays comme la Chine, l'Inde et le Pakistan affichent des taux élevés de porteurs du VHB, ce qui accroît le risque de surinfections par le VHD. Cela a incité les gouvernements régionaux et les agences de santé à prioriser les programmes de dépistage et de traitement de l'hépatite, stimulant ainsi le marché du VHD.

- En outre, l’augmentation des dépenses de santé, l’élargissement de l’accès aux tests de diagnostic et les campagnes de sensibilisation accrues concernant l’hépatite virale contribuent de manière significative à la demande de la région en solutions de traitement du VHD.

- Les progrès dans les thérapies antivirales et la gestion des maladies du foie, ainsi que les partenariats entre les sociétés pharmaceutiques mondiales et les prestataires de soins de santé locaux, devraient accélérer le développement et la distribution de médicaments contre le VHD dans la région Asie-Pacifique.

- L'émergence de nouvelles approches thérapeutiques, telles que le bulévirtide et d'autres inhibiteurs d'entrée, et la participation croissante aux essais cliniques renforcent le paysage thérapeutique dans la région.

Retenue/Défi

« Accès limité aux diagnostics spécialisés et contraintes de coût »

- Malgré une demande croissante, plusieurs pays d'Amérique du Nord sont confrontés à des défis dans le diagnostic et le traitement de l'hépatite D en raison de la disponibilité limitée de kits de test spécifiques au VHD et du besoin d'infrastructures de laboratoire avancées.

- Le retard de diagnostic dû à une faible sensibilisation des professionnels de la santé et des patients continue d'être un obstacle majeur, en particulier dans les zones rurales ou à faibles ressources.

- De plus, le coût élevé des thérapies contre le VHD, telles que les produits biologiques émergents ou les inhibiteurs d'entrée, limite l'accessibilité financière pour une grande partie de la population.

- Les limitations de remboursement et l’absence de stratégies nationales ciblées dans certains pays de l’APAC entravent également l’accès aux parcours de traitement standardisés du VHD.

- Pour surmonter ces défis, un financement accru pour les programmes de dépistage des maladies du foie, le développement de biosimilaires abordables et une infrastructure de soins de santé plus solide sont essentiels pour libérer tout le potentiel du marché nord-américain de l'infection par le VHD.

Portée du marché nord-américain de l'infection par le virus de l'hépatite Delta (VHD)

Le marché est segmenté en fonction du type, du traitement, du type de médicament, de la voie d’administration, de la tranche d’âge, du sexe, de la transmission, de l’utilisateur final et du canal de distribution.

• Par type

En Amérique du Nord, le marché de l'infection par le virus de l'hépatite delta (VHD) est segmenté en hépatite D aiguë et hépatite D chronique. En 2024, le segment de l'hépatite D chronique a dominé la plus grande part de marché, avec 71,3 %, en raison de la charge plus élevée des infections à long terme, de la nécessité d'un traitement prolongé et du risque accru de complications hépatiques telles que la cirrhose et le carcinome hépatocellulaire. Les cas de VHD chronique sont plus fréquemment diagnostiqués grâce à l'amélioration des tests chez les porteurs d'hépatite B.

Le segment de l’hépatite D aiguë devrait connaître le taux de croissance le plus rapide, soit 6,7 % entre 2025 et 2032, alimenté par une meilleure surveillance des maladies, des initiatives de santé publique et des technologies de dépistage précoce améliorées.

• Par traitement

En termes de traitement, le marché nord-américain de l'infection par le virus de l'hépatite delta (VHD) est segmenté en chirurgie (transplantation hépatique) et médicaments. Le segment des médicaments a dominé le marché, avec une part de chiffre d'affaires de 88,6 % en 2024, principalement grâce à l'utilisation généralisée d'agents antiviraux et de traitements par interféron pégylé en première intention. L'intensification des efforts de R&D ciblant les mécanismes viraux spécifiques du VHD stimule encore davantage ce segment.

Le segment de la chirurgie (transplantation du foie) devrait connaître le TCAC le plus rapide de 5,1 % entre 2025 et 2032, largement utilisé dans les cas d'insuffisance hépatique terminale où le traitement médical n'est plus efficace.

• Par type de médicament

En fonction du type de médicament, le marché est segmenté en médicaments de marque et génériques. Le segment des médicaments de marque représentait la plus grande part de chiffre d'affaires, soit 63,8 % en 2024, grâce à la présence de thérapies brevetées comme le bulévirtide, très efficaces et prescrites par des spécialistes dans les centres de soins tertiaires.

Le segment générique devrait enregistrer le TCAC le plus rapide de 7,4 % entre 2025 et 2032, grâce à l'accessibilité financière, à l'augmentation de la fabrication locale et à l'inclusion dans les listes nationales de médicaments dans les pays en développement.

• Par voie d'administration

En fonction de la voie d'administration, le marché est segmenté en deux catégories : voie orale et voie parentérale. Le segment parentéral détenait la plus grande part de marché, soit 66,5 % en 2024, grâce à l'utilisation standard de l'interféron pégylé injectable dans le traitement du VHD.

Le segment oral devrait connaître le TCAC le plus rapide de 8,3 % entre 2025 et 2032, avec l'émergence d'agents antiviraux oraux prometteurs en cours d'essais cliniques et une demande croissante de thérapies non invasives et conformes aux patients.

• Par groupe d'âge

En fonction de la tranche d'âge, le marché est segmenté en adultes, gériatriques et pédiatriques. Le segment adulte détenait une part de marché dominante de 61,9 % en 2024, en raison d'une prévalence plus élevée de co-infections VHB-VHD chez les personnes en âge de travailler et les adultes d'âge moyen.

Le segment gériatrique devrait connaître le TCAC le plus rapide, soit 7,1 %, entre 2025 et 2032, car les populations vieillissantes présentent un risque plus élevé de complications hépatiques et un accès plus fréquent aux soins de santé.

• Par sexe

Le marché est segmenté en fonction du sexe, hommes et femmes. Le segment masculin a détenu la plus grande part de marché, soit 58,2 % en 2024, ce qui reflète des taux d'incidence plus élevés dus à des facteurs de risque comportementaux et à une prévalence plus élevée du VHB chez les hommes.

Le segment féminin devrait connaître une croissance avec un TCAC le plus rapide de 6,5 % au cours de la période de prévision, soutenu par une sensibilisation accrue, des programmes de santé maternelle améliorés et un dépistage axé sur le genre dans les services de santé reproductive.

• Par transmission

En fonction de la transmission, le marché nord-américain est segmenté en aiguilles contaminées, exposition au sang infecté, transfusion de produits sanguins et plasmatiques, et autres. Le segment des aiguilles contaminées détenait la plus grande part de marché, soit 38,6 % en 2024, en raison de pratiques d'injection dangereuses et de l'augmentation de la consommation de drogues par voie intraveineuse dans certaines parties de la région.

Le segment des transfusions de produits sanguins et plasmatiques devrait enregistrer le TCAC le plus rapide de 7,9 % entre 2025 et 2032, en raison de la précision accrue des tests et des lacunes dans les protocoles de dépistage dans certains établissements de santé.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, établissements de soins à domicile, instituts de recherche et centres universitaires, centres de chirurgie ambulatoire, etc. Le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 47,4 % en 2024, grâce à ses infrastructures de diagnostic intégré, de traitement hospitalier et de transplantation.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide de 7,6 % entre 2025 et 2032, soutenu par la demande croissante de soins hépatiques ambulatoires, la disponibilité de traitements axés sur le HDV et l'expansion urbaine.

• Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs détenait la part de marché la plus élevée, soit 54,3 % en 2024, grâce aux marchés publics, aux fournitures hospitalières et aux partenariats avec les agences de santé publique pour les programmes de lutte contre l'hépatite.

Le segment des ventes au détail devrait connaître le TCAC le plus rapide, soit 7,8 %, grâce à la disponibilité croissante des médicaments en vente libre et à une distribution élargie via les pharmacies en ligne et les cliniques privées.

Analyse régionale du marché nord-américain de l'infection par le virus de l'hépatite Delta (VHD)

- Le marché nord-américain de l'infection par le virus de l'hépatite delta (VHD) devrait connaître le TCAC le plus rapide de 30,70 % au cours de la période de prévision de 2025 à 2032, grâce à une sensibilisation accrue à la santé publique, à des capacités de diagnostic améliorées et à un accès élargi aux services de santé dans toute la région.

- Le fardeau croissant des maladies liées au foie, les programmes gouvernementaux d'élimination de l'hépatite et l'augmentation du financement des soins de santé accélèrent considérablement l'adoption de solutions diagnostiques et thérapeutiques contre le VHD.

- En outre, les efforts régionaux visant à intégrer les protocoles de dépistage des hépatites B et D dans les cadres de santé publique, ainsi qu'un meilleur accès aux traitements et des collaborations internationales, contribuent à une expansion soutenue du marché.

Aperçu du marché américain de l'infection par le virus de l'hépatite Delta (VHD)

Le marché américain de l'infection par le virus de l'hépatite delta (VHD) a dominé le marché nord-américain avec une part de chiffre d'affaires de 46,84 % en 2024, grâce à une forte prévalence de l'hépatite B, à de solides initiatives de santé publique et à la présence d'infrastructures de diagnostic et de traitement avancées. Les programmes fédéraux et étatiques visant à éliminer l'hépatite virale, associés à des collaborations avec des instituts de recherche de premier plan, continuent de renforcer la détection précoce et la prise en charge efficace des cas de VHD dans tout le pays.

Aperçu du marché canadien de l'infection par le virus de l'hépatite Delta (VHD)

Le marché canadien de l’infection par le virus de l’hépatite delta (VHD) connaît une croissance constante grâce à son système de santé universel, à ses campagnes proactives de sensibilisation aux maladies et à ses stratégies nationales ciblant l’hépatite B et D. Les initiatives de dépistage soutenues par le gouvernement, l’accès aux soins spécialisés et l’attention accrue portée aux communautés mal desservies favorisent l’amélioration du diagnostic et du traitement du VHD dans tout le pays.

Aperçu du marché mexicain de l'infection par le virus de l'hépatite Delta (VHD)

Le marché mexicain de l'infection par le virus de l'hépatite delta (VHD) devrait connaître la croissance la plus rapide du marché nord-américain de l'infection par le virus de l'hépatite delta (VHD) au cours de la période de prévision, avec un TCAC de 6,9 %, grâce à la croissance des investissements en santé publique, à la sensibilisation accrue aux hépatites virales et à un meilleur accès aux services de diagnostic. Les programmes nationaux de lutte contre l'hépatite, soutenus par des organismes internationaux, renforcent les réseaux de dépistage et améliorent l'accès aux traitements antiviraux, en particulier dans les populations rurales et à haut risque.

Part de marché de l'infection par le virus de l'hépatite Delta (VHD) en Amérique du Nord

L’industrie nord-américaine de l’infection par le virus de l’hépatite delta (VHD) est principalement dirigée par des entreprises bien établies, notamment :

- Gilead Sciences, Inc. (États-Unis)

- Genentech, Inc. (États-Unis)

- Alnylam Pharmaceuticals, Inc. (États-Unis)

- Assembly Biosciences, Inc. (États-Unis)

- Eiger BioPharmaceuticals (États-Unis)

- GlobeImmune Inc. (États-Unis)

- Huahui Health Ltd. (Chine)

- Johnson & Johnson Services, Inc. (États-Unis)

- PharmaEssentia Corporation (Taïwan)

- Replicor (Canada)

- Vir Biotechnology, Inc. (États-Unis)

Derniers développements sur le marché nord-américain de l'infection par le virus de l'hépatite Delta (VHD)

- En septembre 2024, Gilead Sciences, Inc. et Genesis Therapeutics ont conclu une collaboration stratégique visant à découvrir et développer de nouvelles thérapies grâce à des technologies avancées de découverte de médicaments basées sur l'IA. Ce partenariat vise à accélérer la création de traitements innovants, à enrichir le portefeuille de Gilead et à consolider sa position dans un secteur biopharmaceutique concurrentiel.

- En mars 2024, Gilead Sciences Inc. a finalisé l'acquisition de CymaBay Therapeutics, lui donnant ainsi accès à des thérapies innovantes pour les maladies du foie et les maladies rares. Cette acquisition élargit le portefeuille de recherche de Gilead et renforce son portefeuille de produits en développement, améliorant ainsi sa capacité à répondre à des besoins médicaux non satisfaits. L'acquisition de CymaBay apporte à Gilead de nouveaux médicaments prometteurs et une expertise dans les maladies du foie et les maladies rares, renforçant ainsi ses capacités de recherche et élargissant son offre thérapeutique.

- En mars 2024, Gilead Sciences, Inc. et Merus ont annoncé une collaboration visant à découvrir de nouveaux anticorps engageant les lymphocytes T trispécifiques, afin d'améliorer l'immunothérapie contre le cancer. Ce partenariat associe l'expertise de Gilead à la technologie innovante de Merus pour développer des traitements avancés contre le cancer.

- En mars 2024, Alnylam Pharmaceuticals a lancé le « Family Health History Road Trip » afin de promouvoir le débat sur l'amylose héréditaire ATTR (hATTR). La généalogiste Bernice Bennett a parcouru le pays pour souligner l'importance des antécédents familiaux pour un diagnostic précoce.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 MODÉLISATION MULTIVARIÉE

2.7 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.1 SOURCES SECONDAIRES

2.11 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTALE

4.2 LES CINQ FORCES DE PORTER

4.3 MARCHÉ DES ESSAIS CLINIQUES EN AMÉRIQUE DU NORD POUR L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD

4.4 RÉPARTITION DES PRODUITS PAR PHASE

5 ÉPIDÉMIOLOGIE

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 PRÉVALENCE CROISSANTE DE L'HÉPATITE

6.1.2 AUGMENTATION DES DÉPENSES DE SANTÉ

6.1.3 INITIATIVES DE RECHERCHE ET DÉVELOPPEMENT EN COURS

6.1.4 PROGRÈS DES TECHNOLOGIES DE DIAGNOSTIC

6.2 RESTRICTIONS

6.2.1 SENSIBILISATION LIMITÉE AU VIRUS DE L'HÉPATITE DELTA (VHD)

6.2.2 COÛT ÉLEVÉ DU TRAITEMENT

6.3 OPPORTUNITÉS

6.3.1 DÉVELOPPEMENT DE MÉDICAMENTS INNOVANTS EN HAUSSE

6.3.2 DÉVELOPPEMENT CROISSANT DES THÉRAPIES COMBINÉES

6.3.3 PROGRESSION CROISSANTE DES SOLUTIONS DE SANTÉ NUMÉRIQUES

6.4 DÉFIS

6.4.1 EFFETS SECONDAIRES DES TRAITEMENTS ACTUELS

6.4.2 APPROBATIONS RÉGLEMENTAIRES LENTES

7 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR TYPE

7.1 APERÇU

7.2 HÉPATITE D AIGUË

7.3 HÉPATITE D CHRONIQUE

8 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR TRAITEMENT

8.1 APERÇU

8.2 CHIRURGIE (GREFFE DU FOIE)

8.3 MÉDICAMENTS

8.3.1 THÉRAPIES APPROUVÉES

8.3.1.1 INTERFÉRON ALPHA PÉGYLÉ

8.3.1.2 INHIBITEUR D'ENTRÉE (BULEVIRTIDE)

8.3.2 THÉRAPIES ÉMERGENTES

9 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR FORME POSOLOGIQUE

9.1 APERÇU

9,2 comprimés

9.3 CAPSULE

9.4 INJECTABLE

10 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR TYPE DE MÉDICAMENT

10.1 APERÇU

10.2 MARQUE

10.3 GÉNÉRIQUE

11 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR VOIE D'ADMINISTRATION

11.1 APERÇU

11.2 ORALE

11.2.1 COMPRIMÉ

11.2.2 CAPSULE

11.2.3 AUTRES

11.3 PARENTÉRALE

12 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR SEXE

12.1 APERÇU

12.2 FEMME

12,3 HOMMES

13 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR GROUPE D'ÂGE

13.1 APERÇU

13.2 ADULTES

13.3 GÉRIATRIQUE

13.4 PÉDIATRIQUE

14 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR TRANSMISSION

14.1 APERÇU

14.2 AIGUILLES CONTAMINÉES

14.3 EXPOSITION AU SANG INFECTÉ

14.4 TRANSFUSION DE PRODUITS SANGUINS ET PLASMATIQUES

14,5 AUTRES

15 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

15.1 APERÇU

15.2 HÔPITAUX

15.3 CENTRES SPÉCIALISÉS

15.4 CADRE DE SOINS À DOMICILE

15.5 INSTITUTS DE RECHERCHE ET CENTRES UNIVERSITAIRES

15.6 CENTRES CHIRURGICAUX AMBULATOIRES

15.7 AUTRES

16 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION

16.1 APERÇU

16.2 APPEL D'OFFRES DIRECT

16.3 VENTES AU DÉTAIL

16.3.1 PHARMACIE DE L'HÔPITAL

16.3.2 PHARMACIE DE DÉTAIL

16.3.3 PHARMACIE EN LIGNE

16.4 AUTRES

17 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR RÉGION

17.1 AMÉRIQUE DU NORD

17.1.1 États-Unis

17.1.2 CANADA

17.1.3 MEXIQUE

18 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAYSAGE DES ENTREPRISES

18.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

19 ANALYSE SWOT

20 PROFIL DE L'ENTREPRISE

20.1 GILEAD SCIENCES, INC.

20.1.1 INSTANTANÉ DE L'ENTREPRISE

20.1.2 ANALYSE DES REVENUS

20.1.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

20.1.4 PRODUIT PIPELINE

20.1.5 ÉVOLUTIONS RÉCENTES

20.2 GENENTECH, INC.

20.2.1 INSTANTANÉ DE L'ENTREPRISE

20.2.2 PORTEFEUILLE DE PRODUITS

20.2.3 ÉVOLUTION RÉCENTE

20.3 ALNYLAM PHARMACEUTICALS, INC.

20.3.1 INSTANTANÉ DE L'ENTREPRISE

20.3.2 ANALYSE DES REVENUS

20.3.3 PRODUIT PIPELINE

20.3.4 ÉVOLUTIONS RÉCENTES

20.4 ASSEMBLAGE BIOSCIENCES, INC.

20.4.1 INSTANTANÉ DE L'ENTREPRISE

20.4.2 ANALYSE DES REVENUS

20.4.3 PRODUIT PIPELINE

20.4.4 ÉVOLUTIONS RÉCENTES

20,5 EIGER BIOPHARMACEUTICALS

20.5.1 INSTANTANÉ DE L'ENTREPRISE

20.5.2 ANALYSE DES REVENUS

20.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

20.5.4 PORTEFEUILLE DE PRODUITS

20.5.5 PRODUIT PIPELINE

20.5.6 ÉVOLUTION RÉCENTE

20.6 GLOBEIMMUNE INC.

20.6.1 INSTANTANÉ DE L'ENTREPRISE

20.6.2 PRODUIT PIPELINE

20.6.3 ÉVOLUTION RÉCENTE

20.7 HUAHUI HEALTH LTD.

20.7.1 INSTANTANÉ DE L'ENTREPRISE

20.7.2 PRODUIT PIPELINE

20.7.3 ÉVOLUTION RÉCENTE

20.8 JOHNSON & JOHNSON SERVICES, INC.

20.8.1 INSTANTANÉ DE L'ENTREPRISE

20.8.2 ANALYSE DES REVENUS

20.8.3 PRODUIT PIPELINE

20.8.4 ÉVOLUTION RÉCENTE

20.9 PHARMAESSENTIA CORPORATION

20.9.1 INSTANTANÉ DE L'ENTREPRISE

20.9.2 ANALYSE DES REVENUS

20.9.3 PRODUIT PIPELINE

20.9.4 ÉVOLUTION RÉCENTE

20.1 RÉPLICATEUR

20.10.1 INSTANTANÉ DE L'ENTREPRISE

20.10.2 PRODUIT PIPELINE

20.10.3 ÉVOLUTIONS RÉCENTES

20.11 VIR BIOTECHNOLOGY, INC.

20.11.1 INSTANTANÉ DE L'ENTREPRISE

20.11.2 ANALYSE DES REVENUS

20.11.3 PIPELINE DE PRODUITS

20.11.4 ÉVOLUTIONS RÉCENTES

21 QUESTIONNAIRE

22 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 NOUVELLES THÉRAPIES ÉMERGENTES CONTRE LE VHD

TABLEAU 2 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 3 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE D AIGUË (VHD) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 4 MARCHÉ DE L'INFECTION CHRONIQUE PAR LE VIRUS DE L'HÉPATITE D CHRONIQUE (VHD) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 5 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR TRAITEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 6 CHIRURGIE (GREFFE DU FOIE) EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 7 MARCHÉ DES MÉDICAMENTS CONTRE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 8 MARCHÉ DES MÉDICAMENTS CONTRE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 9 THÉRAPIES APPROUVÉES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 10 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR FORME POSOLOGIQUE, 2022-2031 (EN MILLIERS USD)

TABLEAU 11 MARCHÉ DES COMPRIMÉS CONTRE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 12 MARCHÉ DES CAPSULES CONTRE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 13 MARCHÉ DES INJECTABLES EN AMÉRIQUE DU NORD CONTRE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 14 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR TYPE DE MÉDICAMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 15 MARQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR RÉGION, 2022-2031 (MILLIERS USD)

TABLEAU 16 MARCHÉ DES GÉNÉRIQUES CONTRE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 17 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR VOIE D'ADMINISTRATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 18 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) PAR VOIE ORALE EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 19 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) PAR VOIE ORALE EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ DE L'ADMINISTRATION PARENTÉRALE EN AMÉRIQUE DU NORD CONTRE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 21 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR SEXE, 2022-2031 (EN MILLIERS USD)

TABLEAU 22 MARCHÉ DES FEMMES INFECTIONNÉES PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 23 MARCHÉ DES HOMMES INFECTIONNÉS PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 24 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR GROUPE D'ÂGE, 2022-2031 (EN MILLIERS USD)

TABLEAU 25 ADULTES NORD-AMÉRIQUE INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR RÉGION, 2022-2031 (MILLIERS USD)

TABLEAU 26 MARCHÉ DES SOINS GÉRIATRIQUES EN AMÉRIQUE DU NORD INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 27 MARCHÉ DES INFECTIONS PÉDIATRIQUES PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR TRANSMISSION, 2022-2031 (EN MILLIERS USD)

TABLEAU 29 AIGUILLES CONTAMINÉES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 30 EXPOSITION DE L'AMÉRIQUE DU NORD AU SANG INFECTÉ SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 31 TRANSFUSION DE PRODUITS SANGUINS ET PLASMATIQUES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 32 AUTRES MARCHÉS DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 34 HÔPITAUX D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 35 CLINIQUES SPÉCIALISÉES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 36 EN AMÉRIQUE DU NORD, SUR LE MARCHÉ DES SOINS À DOMICILE DANS LE DOMAINE DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 37 INSTITUTS DE RECHERCHE ET CENTRES UNIVERSITAIRES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 38 CENTRES DE CHIRURGIES AMBULATOIRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 39 AUTRES MARCHÉS DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 40 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ DES APPELS D'OFFRES DIRECTS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 42 VENTES AU DÉTAIL EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 43 VENTES AU DÉTAIL EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 44 AUTRES MARCHÉS DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR RÉGION, 2022-2031 (EN MILLIERS USD)

TABLEAU 46 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR PAYS, 2022-2031 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR TRAITEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 49 MARCHÉ DES MÉDICAMENTS CONTRE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 50 THÉRAPIES APPROUVÉES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 51 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR TYPE DE MÉDICAMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR VOIE D'ADMINISTRATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) PAR VOIE ORALE EN AMÉRIQUE DU NORD, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR FORME POSOLOGIQUE, 2022-2031 (EN MILLIERS USD)

TABLEAU 55 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR GROUPE D'ÂGE, 2022-2031 (EN MILLIERS USD)

TABLEAU 56 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR SEXE, 2022-2031 (EN MILLIERS USD)

TABLEAU 57 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR TRANSMISSION, 2022-2031 (EN MILLIERS USD)

TABLEAU 58 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 59 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 60 VENTES AU DÉTAIL EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 61 MARCHÉ AMÉRICAIN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 62 MARCHÉ AMÉRICAIN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TRAITEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ DES MÉDICAMENTS CONTRE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) AUX ÉTATS-UNIS, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 64 THÉRAPIES APPROUVÉES AUX ÉTATS-UNIS SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ AMÉRICAIN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TYPE DE MÉDICAMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 66 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) AUX ÉTATS-UNIS, PAR VOIE D'ADMINISTRATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ AMÉRICAIN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) PAR VOIE ORALE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 68 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) AUX ÉTATS-UNIS, PAR FORME POSOLOGIQUE, 2022-2031 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ AMÉRICAIN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TRANCHE D'ÂGE, 2022-2031 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) AUX ÉTATS-UNIS, PAR SEXE, 2022-2031 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) AUX ÉTATS-UNIS, PAR TRANSMISSION, 2022-2031 (EN MILLIERS USD)

TABLEAU 72 MARCHÉ AMÉRICAIN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ AMÉRICAIN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 74 VENTES AU DÉTAIL AUX ÉTATS-UNIS SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 75 MARCHÉ CANADIEN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TYPE, 2022-2031 (MILLIERS USD)

TABLEAU 76 MARCHÉ CANADIEN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TRAITEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 77 MARCHÉ CANADIEN DES MÉDICAMENTS CONTRE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 78 THÉRAPIES APPROUVÉES AU CANADA SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 79 MARCHÉ CANADIEN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TYPE DE MÉDICAMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 80 MARCHÉ CANADIEN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR VOIE D'ADMINISTRATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 81 MARCHÉ CANADIEN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) PAR VOIE ORALE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 82 MARCHÉ CANADIEN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR FORME POSOLOGIQUE, 2022-2031 (EN MILLIERS USD)

TABLEAU 83 MARCHÉ CANADIEN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR GROUPE D'ÂGE, 2022-2031 (MILLIERS USD)

TABLEAU 84 MARCHÉ CANADIEN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR SEXE, 2022-2031 (MILLIERS USD)

TABLEAU 85 MARCHÉ CANADIEN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TRANSMISSION, 2022-2031 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ CANADIEN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 87 MARCHÉ CANADIEN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 88 VENTES AU DÉTAIL AU CANADA SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 89 MARCHÉ MEXICAIN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 90 MARCHÉ MEXICAIN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TRAITEMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 91 MÉDICAMENTS MEXICAINS CONTRE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 92 THÉRAPIES APPROUVÉES AU MEXIQUE SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 93 MARCHÉ MEXICAIN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TYPE DE MÉDICAMENT, 2022-2031 (EN MILLIERS USD)

TABLEAU 94 MARCHÉ MEXICAIN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR VOIE D'ADMINISTRATION, 2022-2031 (EN MILLIERS USD)

TABLEAU 95 MARCHÉ MEXICAIN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) PAR VOIE ORALE, PAR TYPE, 2022-2031 (EN MILLIERS USD)

TABLEAU 96 MARCHÉ MEXICAIN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR FORME POSOLOGIQUE, 2022-2031 (EN MILLIERS USD)

TABLEAU 97 MARCHÉ MEXICAIN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR GROUPE D'ÂGE, 2022-2031 (EN MILLIERS USD)

TABLEAU 98 MARCHÉ MEXICAIN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR SEXE, 2022-2031 (EN MILLIERS USD)

TABLEAU 99 MARCHÉ MEXICAIN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TRANSMISSION, 2022-2031 (EN MILLIERS USD)

TABLEAU 100 MARCHÉ MEXICAIN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIERS USD)

TABLEAU 101 MARCHÉ MEXICAIN DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR CANAL DE DISTRIBUTION, 2022-2031 (EN MILLIERS USD)

TABLEAU 102 VENTES AU DÉTAIL AU MEXIQUE SUR LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD), PAR TYPE, 2022-2031 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

FIGURE 8 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 11 DEUX SEGMENTS COMPOSENT LE MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD, PAR TYPE

FIGURE 12 LA PRÉVALENCE CROISSANTE DE L'HÉPATITE STIMULE LA CROISSANCE DU MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD DE 2024 À 2031

FIGURE 13 LE SEGMENT TYPE DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD EN 2024 ET 2031

FIGURE 14 FACTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD

FIGURE 15 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR TYPE, 2023

FIGURE 16 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR TYPE, 2024-2031 (EN MILLIERS USD)

FIGURE 17 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR TYPE, TCAC (2024-2031)

FIGURE 18 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR TYPE, COURBE DE VIE

FIGURE 19 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR TRAITEMENT, 2023

FIGURE 20 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR TRAITEMENT, 2024-2031 (EN MILLIERS USD)

FIGURE 21 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR TRAITEMENT, TCAC (2024-2031)

FIGURE 22 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR TRAITEMENT, COURBE DE LIGNE DE VIE

FIGURE 23 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR FORME POSOLOGIQUE, 2023

FIGURE 24 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR FORME POSOLOGIQUE, 2024-2031 (EN MILLIERS USD)

FIGURE 25 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR FORME POSOLOGIQUE, TCAC (2024-2031)

FIGURE 26 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR FORME POSOLOGIQUE, COURBE DE VIE

FIGURE 27 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR TYPE DE MÉDICAMENT, 2023

FIGURE 28 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR TYPE DE MÉDICAMENT, 2024-2031 (EN MILLIERS USD)

FIGURE 29 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR TYPE DE MÉDICAMENT, TCAC (2024-2031)

FIGURE 30 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR TYPE DE MÉDICAMENT, COURBE DE VIE

FIGURE 31 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR VOIE D'ADMINISTRATION, 2023

FIGURE 32 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR VOIE D'ADMINISTRATION, 2024-2031 (EN MILLIERS USD)

FIGURE 33 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR VOIE D'ADMINISTRATION, TCAC (2024-2031)

FIGURE 34 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR VOIE D'ADMINISTRATION, COURBE DE VIE

FIGURE 35 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR SEXE, 2023

FIGURE 36 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR SEXE, 2024-2031 (EN MILLIERS USD)

FIGURE 37 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR SEXE, TCAC (2024-2031)

FIGURE 38 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR SEXE, COURBE DE VIE

FIGURE 39 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR GROUPE D'ÂGE, 2023

FIGURE 40 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR GROUPE D'ÂGE, 2024-2031 (EN MILLIERS USD)

FIGURE 41 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR GROUPE D'ÂGE, TCAC (2024-2031)

FIGURE 42 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR GROUPE D'ÂGE, COURBE DE VIE

FIGURE 43 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR TRANSMISSION, 2023

FIGURE 44 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR TRANSMISSION, 2024-2031 (EN MILLIERS USD)

FIGURE 45 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR TRANSMISSION, TCAC (2024-2031)

FIGURE 46 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR TRANSMISSION, COURBE DE VIE

FIGURE 47 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2023

FIGURE 48 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2024-2031 (EN MILLIERS USD)

FIGURE 49 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, TCAC (2024-2031)

FIGURE 50 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, COURBE DE VIE

FIGURE 51 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, 2023

FIGURE 52 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, 2024-2031 (EN MILLIERS USD)

FIGURE 53 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, TCAC (2024-2031)

FIGURE 54 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 55 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : INSTANTANÉ (2023)

FIGURE 56 MARCHÉ DE L'INFECTION PAR LE VIRUS DE L'HÉPATITE DELTA (VHD) EN AMÉRIQUE DU NORD : PART DE L'ENTREPRISE EN 2023 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.