North America Hepato Pancreatico Biliary Hpb Surgeries Surgical Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.89 Billion

USD

3.68 Billion

2024

2032

USD

1.89 Billion

USD

3.68 Billion

2024

2032

| 2025 –2032 | |

| USD 1.89 Billion | |

| USD 3.68 Billion | |

| % | |

|

Segmentation du marché nord-américain des dispositifs chirurgicaux pour chirurgies hépato-pancréatiques-biliaires (HPB), par produit (instruments d'électrochirurgie, endoscopes, systèmes de visualisation et de chirurgie robotique, instruments manuels, instruments d'accès, dispositifs de suture et d'agrafage chirurgicaux, dispositifs d'énergie/d'étanchéité vasculaire, systèmes de gestion des fluides, stents et autres), indication (cancer du foie, du pancréas, des voies biliaires, calculs biliaires, pancréatite, cirrhose, cholécystite et autres), type de chirurgie (chirurgie ouverte et mini-invasive), tranche d'âge (pédiatrie, adulte et gériatrie), utilisateur final (hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, centres de traumatologie et autres), canal de distribution (achat direct, vente au détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs chirurgicaux pour les interventions hépato-pancréatiques-biliaires (HPB) en Amérique du Nord

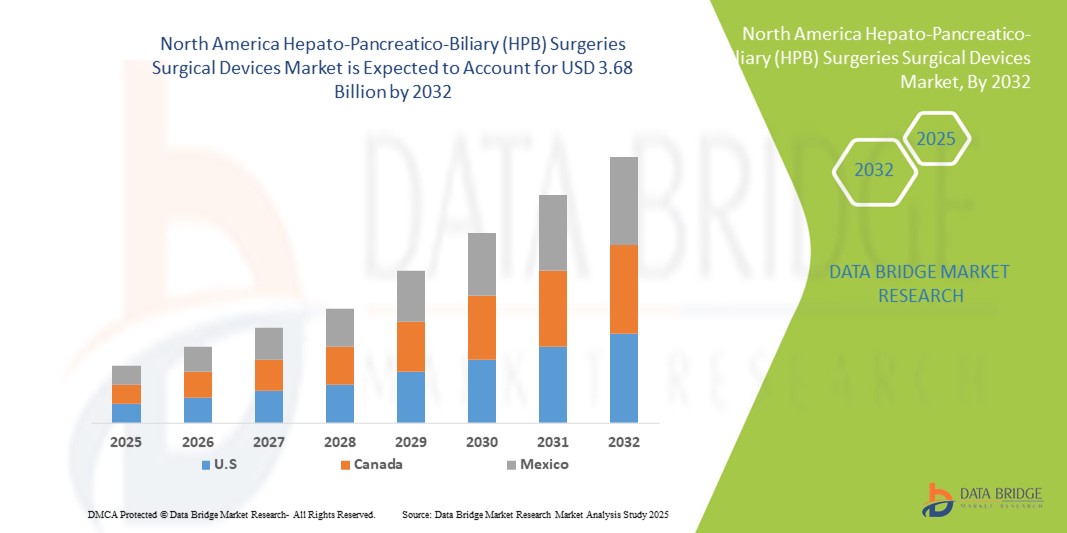

- La taille du marché nord-américain des dispositifs chirurgicaux pour chirurgies hépato-pancréatico-biliaires (HPB) était évaluée à 1,89 milliard USD en 2024 et devrait atteindre 3,68 milliards USD d'ici 2032 , à un TCAC de 8,7 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de techniques chirurgicales mini-invasives, les progrès des technologies des dispositifs chirurgicaux et le vieillissement de la population sensible aux maladies du foie, du pancréas et des voies biliaires.

- Par ailleurs, la demande croissante de dispositifs chirurgicaux innovants, tels que les instruments électrochirurgicaux, les dispositifs de scellement vasculaire et les systèmes chirurgicaux robotisés, fait des dispositifs chirurgicaux HPB avancés la solution privilégiée pour améliorer les résultats chirurgicaux et la sécurité des patients. Ces facteurs convergents accélèrent l'adoption des dispositifs chirurgicaux HPB, stimulant ainsi significativement la croissance du secteur.

Analyse du marché nord-américain des dispositifs chirurgicaux pour la chirurgie hépato-pancréatique-biliaire (HPB)

- Les dispositifs chirurgicaux HPB, y compris les instruments pour les chirurgies du foie, du pancréas et des voies biliaires, sont de plus en plus essentiels dans les hôpitaux et les centres chirurgicaux spécialisés en raison de leur rôle dans l'amélioration de la précision, la réduction de l'invasivité et l'amélioration des résultats pour les patients.

- La demande croissante de dispositifs chirurgicaux HPB est principalement alimentée par la prévalence croissante des maladies du foie, du pancréas et des voies biliaires, l'adoption croissante de techniques chirurgicales mini-invasives et assistées par robot et les progrès des technologies des dispositifs chirurgicaux.

- Les États-Unis ont dominé le marché nord-américain des dispositifs chirurgicaux pour la chirurgie hépato-pancréatico-biliaire (HPB), avec une part de chiffre d'affaires record de 73,2 % en 2024. Ce marché se caractérise par une infrastructure de santé de pointe, une forte adoption de technologies chirurgicales de pointe et une forte présence d'acteurs clés. Les États-Unis ont enregistré une croissance substantielle des interventions chirurgicales HPB, notamment dans les centres médicaux à fort volume, grâce aux innovations des fabricants de dispositifs médicaux établis et des acteurs émergents spécialisés dans les systèmes robotisés et les instruments chirurgicaux à énergie.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain des dispositifs chirurgicaux pour chirurgies hépato-pancréatico-biliaires (HPB) au cours de la période de prévision en raison de l'augmentation du volume des interventions chirurgicales et de la hausse des dépenses de santé.

- Les instruments électrochirurgicaux dominent le marché nord-américain des dispositifs chirurgicaux hépato-pancréatico-biliaires (HPB) avec une part de marché de 46,8 % en 2024, grâce à leur efficacité établie dans la réduction des saignements peropératoires et l'amélioration de l'efficacité procédurale.

Portée du rapport et segmentation du marché nord-américain des dispositifs chirurgicaux pour chirurgies hépato-pancréatiques-biliaires (HPB)

|

Attributs |

Chirurgies hépato-pancréatico-biliaires (HPB) en Amérique du Nord : informations clés sur le marché des dispositifs chirurgicaux |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs chirurgicaux pour les interventions hépato-pancréatiques-biliaires (HPB) en Amérique du Nord

Progrès grâce aux systèmes assistés par robot et peu invasifs

- Une tendance importante et croissante sur le marché nord-américain des dispositifs chirurgicaux HPB est l'adoption croissante de systèmes chirurgicaux assistés par robot et mini-invasifs, qui améliorent la précision chirurgicale, réduisent les temps de récupération et améliorent les résultats des patients.

- Par exemple, le système chirurgical da Vinci permet aux chirurgiens d'effectuer des interventions hépatiques et pancréatiques complexes avec une dextérité améliorée et une visualisation 3D, tandis que les instruments laparoscopiques assistés par robot permettent des interventions moins invasives chez les patients à haut risque.

- L'intégration des technologies d'imagerie aux dispositifs chirurgicaux HPB permet une navigation et un guidage peropératoire en temps réel, améliorant ainsi la précision des résections et réduisant les complications. Par exemple, les dispositifs équipés d'imagerie par fluorescence permettent d'identifier plus précisément les voies biliaires et les marges tumorales.

- L’adoption transparente de dispositifs robotisés et mini-invasifs facilite des séjours hospitaliers plus courts, des taux de complications postopératoires plus faibles et un retour plus rapide aux activités normales, améliorant ainsi la satisfaction globale des patients et l’efficacité des soins de santé.

- Cette tendance vers des solutions chirurgicales technologiquement avancées, précises et conviviales pour les patients redéfinit les attentes des chirurgiens en matière d'interventions HPB. Par conséquent, des entreprises comme Medtronic et Johnson & Johnson développent des dispositifs robotisés à l'ergonomie améliorée et intégrant des fonctions d'imagerie.

- La demande de dispositifs chirurgicaux HPB offrant une assistance robotique avancée et des capacités mini-invasives augmente rapidement dans les hôpitaux et les centres chirurgicaux spécialisés, car les prestataires de soins de santé accordent de plus en plus la priorité à la sécurité des patients, à l'efficacité des procédures et à la précision chirurgicale.

Dynamique du marché nord-américain des dispositifs chirurgicaux pour les interventions hépato-pancréatiques-biliaires (HPB)

Conducteur

Besoin croissant en raison de la prévalence croissante de la maladie HPB et de l'adoption technologique

- La prévalence croissante des maladies du foie, du pancréas et des voies biliaires, associée à l'adoption croissante de technologies chirurgicales avancées, constitue un facteur important de la demande accrue de dispositifs chirurgicaux HPB.

- Par exemple, l’incidence croissante du carcinome hépatocellulaire et du cancer du pancréas a conduit les hôpitaux à investir dans des instruments électrochirurgicaux et assistés par robot avancés pour les résections complexes, stimulant ainsi la croissance du marché.

- Alors que les chirurgiens cherchent à améliorer les résultats des patients et à réduire les complications postopératoires, les dispositifs chirurgicaux HPB offrent une précision, une meilleure visualisation et un contrôle amélioré pendant les procédures, offrant une mise à niveau convaincante par rapport aux instruments chirurgicaux conventionnels.

- De plus, l'augmentation des investissements hospitaliers dans des salles d'opération de pointe et l'intégration d'appareils d'imagerie et d'énergie font des systèmes chirurgicaux HPB un élément essentiel des soins chirurgicaux modernes.

- La capacité à réaliser des procédures mini-invasives, à réduire les pertes sanguines et à raccourcir le temps de récupération des patients sont des facteurs clés qui propulsent l'adoption des dispositifs chirurgicaux HPB dans les hôpitaux spécialisés et généraux.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Le coût élevé des dispositifs chirurgicaux HPB avancés et les exigences réglementaires strictes constituent un défi important pour une pénétration plus large du marché, en particulier pour les petits hôpitaux et les centres de santé.

- Par exemple, l’investissement requis pour les systèmes assistés par robot, ainsi que les coûts de maintenance et de formation associés, peuvent être prohibitifs, limitant ainsi l’adoption dans les institutions à budget limité.

- Le respect des réglementations de la FDA, les approbations des dispositifs et les validations cliniques en cours ajoutent de la complexité aux lancements de produits, ce qui rend difficile pour les acteurs émergents d'entrer rapidement sur le marché.

- Bien que la rentabilité et l’efficacité des procédures s’améliorent, l’investissement perçu comme élevé pour les dispositifs HPB de pointe peut encore entraver l’adoption, en particulier dans les petits hôpitaux ou les régions à faibles revenus.

- Surmonter ces défis grâce à des stratégies de réduction des coûts, des options de location et des processus réglementaires simplifiés sera essentiel pour une croissance soutenue du marché et un accès plus large aux technologies chirurgicales HPB avancées.

Marché nord-américain des dispositifs chirurgicaux pour chirurgies hépato-pancréatiques-biliaires (HPB)

Le marché est segmenté en fonction du produit, de l’indication, du type de chirurgie, de la tranche d’âge, de l’utilisateur final et du canal de distribution.

- Par produit

En Amérique du Nord, le marché des dispositifs chirurgicaux pour la chirurgie hépato-pancréatico-biliaire (HPB) est segmenté en instruments d'électrochirurgie, endoscopes, systèmes de visualisation et de chirurgie robotisée, instruments manuels, instruments d'accès, dispositifs de suture et d'agrafage chirurgicaux, dispositifs d'énergie/scellement vasculaire, systèmes de gestion des fluides, stents, etc. Le segment des instruments d'électrochirurgie a dominé le marché avec la plus grande part de chiffre d'affaires (46,8 %) en 2024, grâce à leur rôle essentiel dans la dissection précise des tissus et l'hémostase efficace lors des chirurgies hépatiques et pancréatiques complexes. Leur adoption généralisée s'explique par leur capacité à minimiser les pertes sanguines, à réduire la durée opératoire et à améliorer les résultats chirurgicaux. En Amérique du Nord, les hôpitaux et les cliniques spécialisées utilisent largement les instruments électrochirurgicaux comme outils standard pour les interventions HPB ouvertes et mini-invasives. La disponibilité de modèles avancés dotés de fonctionnalités de sécurité améliorées et d'une intégration à l'imagerie renforce encore leur domination. Les mises à niveau continues et la familiarisation des chirurgiens garantissent à ce segment sa position de leader dans la plupart des contextes chirurgicaux.

Le segment des systèmes de visualisation et de chirurgie robotisée devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des chirurgies HPB assistées par robot dans les centres à fort volume aux États-Unis. La demande est alimentée par leur capacité à offrir une dextérité accrue, des vues 3D agrandies et un accès mini-invasif pour les résections très complexes. Les hôpitaux investissent de plus en plus dans les plateformes robotisées pour améliorer la précision chirurgicale, réduire les complications et raccourcir le temps de récupération des patients. Cette tendance est soutenue par l'innovation technologique continue, l'augmentation des programmes de formation des chirurgiens et l'évolution vers des approches mini-invasives en chirurgie hépatique et pancréatique. La sensibilisation croissante des patients aux avantages des procédures robotisées accélère encore leur adoption en Amérique du Nord.

- Par indication

En Amérique du Nord, le marché des dispositifs chirurgicaux pour les chirurgies hépato-pancréatico-biliaires (HPB) est segmenté en fonction des indications : cancer du foie, cancer du pancréas, cancer des voies biliaires, calculs biliaires, pancréatite, cirrhose, cholécystite, etc. Le segment du cancer du foie a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, principalement en raison de la forte incidence et de la charge croissante du carcinome hépatocellulaire en Amérique du Nord. Les dispositifs chirurgicaux HPB jouent un rôle essentiel dans la réalisation de résections hépatiques complexes, d'ablations et de transplantations. Les instruments électrochirurgicaux et de scellement vasculaire de pointe sont largement utilisés pour gérer les saignements peropératoires et garantir la sécurité dans les cas à haut risque. De plus, les structures de remboursement avantageuses aux États-Unis encouragent les hôpitaux à adopter des dispositifs avancés pour les chirurgies du cancer du foie. Face à l'augmentation des maladies hépatiques liées au mode de vie, notamment la stéatose hépatique, ce segment continue de stimuler l'utilisation importante de ces dispositifs.

Le segment du cancer du pancréas devrait connaître la croissance la plus rapide d'ici 2032, les cas d'adénocarcinome pancréatique continuant d'augmenter aux États-Unis et au Canada. La résection chirurgicale reste la seule option curative, nécessitant une visualisation avancée et des systèmes chirurgicaux robotisés pour des interventions complexes telles que l'opération de Whipple. La sensibilisation croissante, le diagnostic précoce et la disponibilité accrue de centres chirurgicaux spécialisés stimulent la demande de dispositifs chirurgicaux HPB dans cette indication. Ce segment bénéficie également des avancées technologiques en chirurgie pancréatique mini-invasive, permettant une réduction de la morbidité et des durées d'hospitalisation plus courtes. Les investissements croissants dans les infrastructures de traitement du cancer accélèrent encore l'expansion de ce segment.

- Par type de chirurgie

En Amérique du Nord, le marché des dispositifs chirurgicaux pour la chirurgie hépato-pancréatico-biliaire (HPB) est segmenté en chirurgie ouverte et chirurgie mini-invasive. En 2024, la chirurgie ouverte a dominé le marché, affichant la plus forte part de chiffre d'affaires. Elle demeure la norme de soins pour de nombreuses interventions HPB complexes, notamment en cas de tumeurs avancées ou d'anatomie complexe. Les chirurgiens utilisent des dispositifs électrochirurgicaux, des agrafeuses et des systèmes de suture pour réaliser des résections étendues en toute sécurité. Malgré l'évolution vers les approches mini-invasives, une part importante des interventions hépatiques et pancréatiques reste réalisée par chirurgie ouverte, ce qui maintient la demande en instruments conventionnels. Le volume important d'interventions chirurgicales dans les hôpitaux de soins tertiaires et les centres de transplantation maintient la prédominance de la chirurgie ouverte sur le marché nord-américain.

Le segment de la chirurgie mini-invasive devrait enregistrer la croissance la plus rapide entre 2025 et 2032, grâce à l'adoption croissante des techniques laparoscopiques et robotisées pour les interventions de chirurgie mini-invasive. Les approches mini-invasives sont de plus en plus privilégiées pour leur capacité à réduire les traumatismes peropératoires, à raccourcir les délais de récupération et à diminuer les risques de complications. Aux États-Unis et au Canada, les hôpitaux intègrent rapidement des systèmes de visualisation avancés, des dispositifs à énergie et des plateformes robotisées dans leurs blocs opératoires de chirurgie mini-invasive. La demande des patients pour des interventions moins invasives et la pression sur les coûts des soins de santé favorisant des sorties d'hôpital plus rapides accélèrent encore cette tendance. Les programmes de formation continue permettent également d'approfondir l'expertise des chirurgiens dans ces techniques, stimulant ainsi les taux d'adoption.

- Par groupe d'âge

En Amérique du Nord, le marché des dispositifs chirurgicaux pour la chirurgie hépato-pancréatico-biliaire (HPB) est segmenté en fonction de l'âge : pédiatrique, adulte et gériatrique. Le segment adulte a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, reflétant la forte incidence des maladies du foie, du pancréas et de la vésicule biliaire dans cette population. Les facteurs de risque liés au mode de vie, tels que l'obésité, la consommation d'alcool et les hépatites virales, contribuent significativement à la prévalence des affections hépato-pancréatiques biliaires chez l'adulte. Ceci stimule la demande de dispositifs chirurgicaux pour un large éventail d'interventions, allant de la cholécystectomie aux résections cancéreuses complexes. Les adultes représentent également la majorité des patients subissant des transplantations, ce qui accroît encore l'utilisation d'instruments chirurgicaux de pointe dans les hôpitaux et les cliniques spécialisées.

Le segment gériatrique devrait connaître la croissance la plus rapide au cours de la période de prévision, les populations vieillissantes des États-Unis et du Canada présentant des taux plus élevés de cirrhose, de troubles pancréatiques et de complications biliaires. L'amélioration de la sécurité chirurgicale et l'utilisation de technologies mini-invasives ont élargi l'admissibilité à la chirurgie chez les patients âgés, auparavant considérés comme à haut risque. Les chirurgiens adoptent de plus en plus de dispositifs à énergie et d'assistance robotique pour réaliser des chirurgies HPB avec un traumatisme réduit et une précision accrue pour cette tranche d'âge. L'allongement de l'espérance de vie et l'amélioration de l'accès aux soins de santé soutiennent la croissance de ce segment de la demande gériatrique.

- Par utilisateur final

En Amérique du Nord, le marché des dispositifs chirurgicaux pour les chirurgies hépato-pancréatico-biliaires (HPB) est segmenté en fonction de l'utilisateur final : hôpitaux, cliniques spécialisées, centres de chirurgie ambulatoire, centres de traumatologie, etc. En 2024, le segment hospitalier a dominé le marché avec la plus grande part de chiffre d'affaires, car il constitue le principal centre de chirurgies hépato-pancréatico-biliaires complexes en Amérique du Nord. Les hôpitaux disposent d'infrastructures de pointe, d'équipes chirurgicales qualifiées et d'un accès à des systèmes robotisés et à des technologies d'imagerie. Ils prennent également en charge un volume important de transplantations hépatiques, d'interventions de Whipple et de résections avancées, ce qui garantit une forte demande pour une large gamme de dispositifs chirurgicaux. Le remboursement avantageux et le financement public des hôpitaux de soins tertiaires renforcent encore la position dominante de ce segment.

Le segment des centres de chirurgie ambulatoire (CCH) devrait connaître sa plus forte croissance entre 2025 et 2032, porté par le recours croissant aux interventions de chirurgie ambulatoire (CHA) moins complexes, telles que l'ablation de la vésicule biliaire et les interventions sur les voies biliaires, en milieu ambulatoire. Les CCH offrent des alternatives économiques aux soins hospitaliers et bénéficient de la préférence croissante des patients pour une sortie plus rapide et des coûts réduits. L'adoption de dispositifs mini-invasifs et énergétiques de pointe dans les CCH se développe, ces centres continuant d'accroître leurs capacités pour les interventions de CHA spécialisées. Cette tendance est particulièrement marquée aux États-Unis, où le nombre et l'étendue des CCH connaissent une croissance rapide.

- Par canal de distribution

En fonction du canal de distribution, le marché nord-américain des dispositifs chirurgicaux pour la chirurgie hépato-pancréatique-biliaire (HPB) est segmenté en appels d'offres directs, ventes au détail et autres. Le segment des appels d'offres directs a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, les hôpitaux et les grands centres chirurgicaux privilégiant les achats en gros directement auprès des fabricants ou des distributeurs. Les appels d'offres directs garantissent un approvisionnement régulier en dispositifs chirurgicaux essentiels, des prix avantageux et un service après-vente fiable. Ce canal est particulièrement dominant aux États-Unis, où les volumes chirurgicaux importants nécessitent des partenariats à long terme avec les fabricants de dispositifs médicaux.

Le segment des ventes au détail devrait connaître la croissance la plus rapide au cours de la période de prévision, soutenu par la disponibilité croissante des dispositifs chirurgicaux HPB auprès de distributeurs tiers et de plateformes en ligne. Les cliniques spécialisées et les centres ambulatoires de petite taille ont souvent recours aux achats au détail pour leur flexibilité et leurs coûts initiaux réduits. La pénétration croissante du e-commerce dans le secteur des dispositifs médicaux, conjuguée à la demande de cycles d'approvisionnement rapides, devrait accélérer le développement des canaux de vente au détail. Les fabricants développent également des modèles de vente en ligne directe aux cliniques, ce qui renforce cette tendance.

Analyse régionale du marché nord-américain des dispositifs chirurgicaux pour chirurgies hépato-pancréatiques-biliaires (HPB)

- Les États-Unis ont dominé le marché nord-américain des dispositifs chirurgicaux pour les chirurgies hépato-pancréatico-biliaires (HPB) avec la plus grande part de revenus de 73,2 % en 2024, caractérisé par une infrastructure de soins de santé avancée, une forte adoption de technologies chirurgicales de pointe et la forte présence d'acteurs clés du marché.

- Aux États-Unis, les chirurgiens et les prestataires de soins de santé accordent une grande importance à la précision, à la sécurité et à l'efficacité, ce qui fait des instruments électrochirurgicaux, des dispositifs de scellement vasculaire et des systèmes assistés par robot des composants essentiels dans les procédures HPB complexes.

- Cette adoption généralisée est en outre soutenue par une infrastructure de soins de santé avancée, des politiques de remboursement favorables et la forte présence des principaux fabricants mondiaux et nationaux de dispositifs médicaux, positionnant fermement les États-Unis comme le marché dominant des dispositifs chirurgicaux HPB en Amérique du Nord.

Analyse du marché des dispositifs chirurgicaux pour la chirurgie hépato-pancréatique-biliaire (HPB) aux États-Unis

Le marché américain des dispositifs chirurgicaux pour la chirurgie hépato-pancréatique-biliaire (HPB) a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, grâce à la forte prévalence des affections hépatiques, pancréatiques et biliaires et à l'adoption massive de systèmes chirurgicaux avancés. Les chirurgiens se tournent de plus en plus vers les instruments d'électrochirurgie, les systèmes de scellement vasculaire et les plateformes robotisées pour améliorer la précision et réduire les risques opératoires. La demande croissante pour les interventions HPB mini-invasives accélère l'adoption de systèmes de visualisation et de dispositifs d'agrafage. De plus, la présence d'infrastructures de santé de premier ordre, de conditions de remboursement avantageuses et de fabricants de dispositifs clés basés aux États-Unis contribue significativement à cette domination du marché.

Analyse du marché canadien des dispositifs chirurgicaux pour les interventions hépato-pancréatiques-biliaires (HPB)

Le marché canadien des dispositifs chirurgicaux pour la chirurgie hépato-pancréatico-biliaire (HPB) devrait connaître une croissance substantielle au cours de la période de prévision, principalement soutenue par la charge croissante des cancers hépato-biliaires et des affections liées aux calculs biliaires. La sensibilisation croissante au diagnostic précoce et à l'intervention chirurgicale stimule la demande d'outils chirurgicaux de pointe dans les hôpitaux et les cliniques spécialisées du Canada. L'adoption de la chirurgie mini-invasive, conjuguée aux investissements gouvernementaux dans la modernisation des soins de santé, favorise l'adoption de dispositifs à énergie et de systèmes endoscopiques. Le marché canadien bénéficie également de collaborations stratégiques avec des fabricants de dispositifs américains, garantissant un meilleur accès aux technologies chirurgicales HPB de pointe.

Analyse du marché mexicain des dispositifs chirurgicaux pour les interventions hépato-pancréatiques-biliaires (HPB)

Le marché mexicain des dispositifs chirurgicaux pour la chirurgie hépato-pancréatique-biliaire (HPB) devrait connaître une croissance significative au cours de la période de prévision, portée par l'augmentation de l'incidence des calculs biliaires, des cholécystites et des complications hépatiques. L'élargissement de la couverture santé et les investissements dans les hôpitaux publics accroissent le besoin d'instruments chirurgicaux économiques et technologiquement avancés. L'adoption croissante des approches mini-invasives accroît la demande d'instruments manuels laparoscopiques, de dispositifs énergétiques et de systèmes de suture. De plus, le développement des partenariats entre les prestataires de soins mexicains et les fournisseurs internationaux de dispositifs médicaux devrait renforcer les perspectives du marché en zones urbaines et semi-urbaines.

Part de marché des dispositifs chirurgicaux pour les interventions hépato-pancréatico-biliaires (HPB) en Amérique du Nord

L'industrie nord-américaine des dispositifs chirurgicaux hépato-pancréatico-biliaires (HPB) est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (États-Unis)

- Medical Device Business Services, Inc. (États-Unis)

- Intuitive Surgical Operations, Inc. (États-Unis)

- Stryker (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Cook (États-Unis)

- WL Gore & Associates, Inc. (États-Unis)

- Olympus America Inc. (États-Unis)

- KARL STORZ SE & Co. KG (Allemagne)

- FUJIFILM Holdings Corporation (Japon)

- CONMED Corporation (États-Unis)

- B. Braun SE (Allemagne)

- Terumo Corporation (Japon)

- Medline Industries, LP (États-Unis)

- AngioDynamics, Inc. (États-Unis)

- Teleflex Incorporated (États-Unis)

- Baxter International Inc. (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- HOYA Corporation (Japon)

- Paragonix Technologies, Inc. (États-Unis)

Quels sont les développements récents sur le marché des dispositifs chirurgicaux pour chirurgies hépato-pancréatico-biliaires (HPB) en Amérique du Nord ?

- En août 2025, le Jupiter Medical Center a été l'un des premiers en Floride à acquérir le robot chirurgical da Vinci 5 et l'a utilisé pour effectuer des procédures Whipple assistées par robot dans son Johnny and Terry Gray Surgical Institute, reflétant l'adoption en première ligne de nouvelles plates-formes robotiques pour la chirurgie HPB.

- En octobre 2024, CMR Surgical a annoncé que la FDA américaine avait autorisé son système chirurgical Versius amélioré pour les chirurgies d'ablation de la vésicule biliaire (22 ans et plus), via une voie de novo, signalant son entrée sur le marché américain et offrant une option robotique portable pour les procédures liées à l'HPB.

- En novembre 2024, TriSalus Life Sciences a annoncé un partenariat stratégique avec Geo-Med, LLC pour élargir l'accès à son système de perfusion TriNav® pour les tumeurs du foie et à un système de perfusion veineuse rétrograde pancréatique pour les tumeurs pancréatiques, y compris parmi les populations d'anciens combattants américains.

- En août 2023, la FDA américaine a autorisé la nouvelle plateforme de chirurgie abdominale de Levita Magnetics combinant une technologie chirurgicale magnétique exclusive avec une assistance robotique, destinée à réduire les incisions et à améliorer le contrôle du chirurgien dans les procédures abdominales mini-invasives.

- En mai 2023, les chirurgiens du centre médical Wexner de l'université d'État de l'Ohio ont publié des informations sur l'utilisation d'une technologie robotique avancée pour effectuer des chirurgies du cancer du pancréas, soulignant l'adoption institutionnelle croissante des procédures HPB assistées par robot.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.