North America Hop Water Market

Taille du marché en milliards USD

TCAC :

%

USD

53.10 Million

USD

127.20 Million

2025

2033

USD

53.10 Million

USD

127.20 Million

2025

2033

| 2026 –2033 | |

| USD 53.10 Million | |

| USD 127.20 Million | |

| % | |

|

Marché nord-américain de l'eau de houblon, selon le type de produit (classique, mélangé), de l'arôme (avec saveur, sans saveur), du niveau de carbone (faible carboné, moyenne carboné, fortement carboné), de l'emballage (boîtes d'aluminium, bouteilles, kegs/barrel, poches, autres), du prix (2–5 USD, jusqu'à 2 USD, 5–10 USD, au-dessus de 10 USD), de l'application (fitness & Wellness, mélangeurs pour boissons alcoolisées, usage culinaire, usage médical et thérapeutique, autres), de l'utilisateur final (ménage/résidentiel, commercial, institutionnel), du canal de distribution (basé sur le matériel, non basé sur le matériel) - Tendances de l'industrie et prévisions jusqu'en 2033

Amérique du Nord Taille du marché de l'eau de houblon

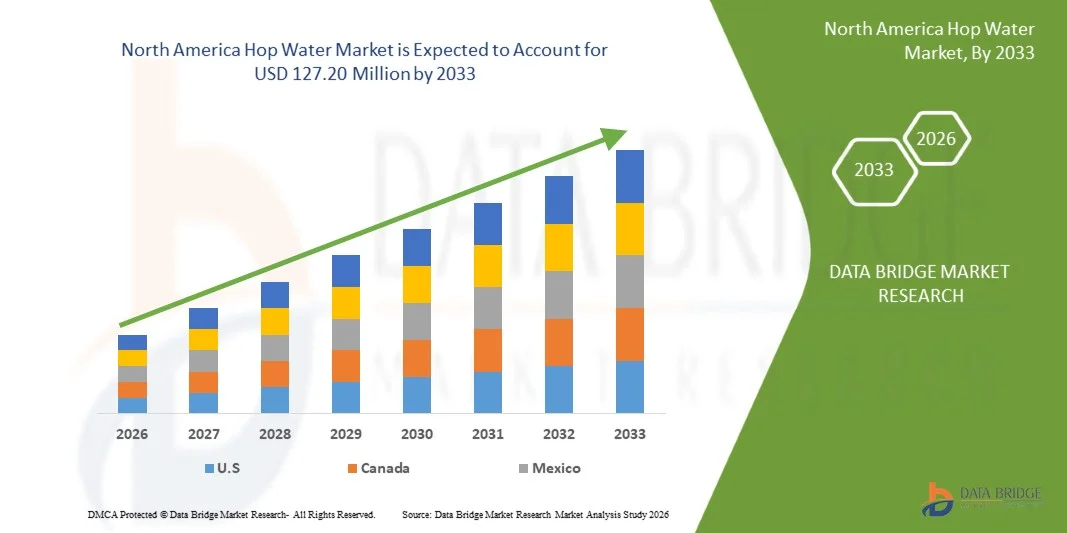

- Le marché nord-américain de l'eau de houblon a été évalué à53,10 millions de dollars en 2025et devrait atteindre127,20 millions de dollars en 2033

- Au cours de la période de prévision de 2026 à 2033, le marché devrait croître àTCAC de 12,0%,L'augmentation de la préférence des consommateurs pour les boissons non alcoolisées et à faible teneur en calories, l'augmentation de la sensibilisation à la santé et au mieux-être et l'adoption croissante de solutions de remplacement de l'alcool sont des facteurs qui favorisent principalement l'augmentation de la préférence des consommateurs.

- De plus, l'innovation continue de produits dans les formulations botaniques et fonctionnelles de boissons, conjuguée à l'expansion des circuits de vente directe aux consommateurs et de commerce électronique et à une plus grande disponibilité dans les formats de vente au détail et de services alimentaires, appuie la croissance soutenue du marché dans les grandes régions, en particulier en Amérique du Nord et en Europe.

Amérique du Nord Analyse du marché de l'eau de houblon

- Le marché nord-américain de l'eau de houblon connaît des progrès constants, les fabricants de boissons se concentrant de plus en plus sur l'innovation non alcoolique, les formulations d'étiquettes propres et le positionnement fonctionnel des boissons pour répondre aux préférences changeantes des consommateurs. Les producteurs d'eau de houblon tirent parti des infusions botaniques, des formulations sans calories et des techniques avancées d'extraction des saveurs pour améliorer la consistance du goût, la stabilité des tablettes et la différenciation des produits entre les canaux de vente au détail et sur site. L'utilisation de variétés de houblon raffinées, de procédés naturels de carbonation et d'emballages durables façonne davantage les stratégies de développement des produits dans toute la région.

- Ces innovations renforcent la chaîne de valeur régionale en améliorant l'efficacité de la production, en permettant une fabrication évolutive et en assurant une qualité de produit cohérente. Les modèles d'abonnement direct au consommateur, les offres d'abonnement et les plateformes de commerce électronique favorisent une pénétration plus rapide du marché et une meilleure participation des consommateurs, tandis que la distribution accrue à l'échelle des épiceries, des commodités, des magasins de boissons spécialisées et des magasins de services alimentaires augmente l'accessibilité. Le marketing axé sur les données, la marque numérique et le positionnement du mode de vie autour de la sobriété, du bien-être et de la vie active contribuent également à la traction de la marque.

- On s'attend à ce que les États-Unis dominent le marché nord-américain de l'eau de houblon avec la plus grande part de revenus de 62,86 % en 2026, grâce à une forte sensibilisation des consommateurs aux boissons non alcoolisées et fonctionnelles, à un écosystème de boissons artisanales bien développé et à des investissements continus des fabricants de boissons dans l'innovation des produits, l'image de marque et les capacités de production évolutives.

- On prévoit que les États-Unis seront le marché qui connaîtra la croissance la plus rapide, enregistrant un TCAC de 12,1 %, sous l'effet de l'expansion du mouvement sobre-curieux, de l'augmentation de la demande d'options de rafraîchissement sans calories et à faible teneur en sucre, et de la disponibilité croissante d'eau de houblon à travers les plates-formes directes vers les consommateurs, les circuits de commerce électronique et les points de vente traditionnels de détail et de services alimentaires.

- En 2026, le segment Classic devrait dominer le marché avec une part de 56,78 %, ce qui reflète une forte préférence des consommateurs pour les variantes d'eau de houblon traditionnelle, non aromatisée ou légèrement aromatisée qui offrent un profil de goût propre, croquant et similaire à une bière sans alcool, calories ou sucre, ce qui les rend particulièrement attrayants pour les consommateurs soucieux de la santé et les anciens buveurs de bière qui recherchent des expériences sensorielles familières.

Portée du rapport et segmentation du marché nord-américain de l'eau de houblon

| Attributs | Amérique du Nord L'eau du houblon Perspectives du marché |

| Segments couverts |

|

| Pays couverts | Amérique du Nord

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | Outre les informations et les principaux acteurs, les rapports de marché organisés par les scénarios du marché des données, tels que la valeur de marché, le taux de croissance, la segmentation, la couverture géographique Bridge Market Research incluent également les cinq forces du porteur, le quadrant d'évaluation de l'entreprise, l'analyse des prix, la couverture des matières premières, le scénario du changement climatique, l'analyse de l'écosystème industriel, les perspectives de marque, le comportement d'achat des consommateurs, le suivi de l'innovation et l'analyse stratégique, le scénario des marges bénéficiaires, la couverture des matières premières, l'analyse de la chaîne d'approvisionnement, les progrès technologiques, l'analyse de la chaîne de valeur, les critères de sélection des fournisseurs, la couverture réglementaire. |

Amérique du Nord Tendances du marché de l'eau de houblon

Innovation produit utilisant des mélanges d'ingrédients botaniques, organiques et fonctionnels pour améliorer la différenciation

- L'innovation de produits qui tire parti des mélanges d'ingrédients botaniques, biologiques et fonctionnels constitue une opportunité de croissance convaincante pour le marché nord-américain de l'eau de houblon. Alors que les préférences des consommateurs évoluent vers des boissons qui offrent des profils sensoriels uniques et des avantages pour le bien-être, les marques d'eau de houblon peuvent se différencier en intégrant des plantes naturelles, du houblon biologique et des additifs fonctionnels comme les adaptogènes et la nootropie. Ces stratégies d'ingrédients aident les marques à se démarquer des eaux aromatisées génériques et à attirer les consommateurs axés sur la santé à la recherche d'alternatives non alcoolisées ayant une valeur utile.

- Des cadres réglementaires structurés favorisent également la communication transparente autour des ingrédients organiques et fonctionnels, ce qui permet une différenciation. Aux États-Unis, le programme biologique national (NOP) de l'USDA définit des normes claires pour l'étiquetage des produits biologiques, y compris des catégories telles que les ingrédients biologiques et les ingrédients biologiques, qui permettent aux produits contenant des composants biologiques certifiés de signaler la qualité et la provenance aux consommateurs. Les produits certifiés qui répondent aux critères de l'USDA biologique peuvent porter le sceau de l'USDA biologique et doivent respecter des normes strictes de production et de manutention.

- De plus, les lignes directrices de la FDA sur l'étiquetage des aliments exigent un étiquetage nutritionnel précis et un langage d'allégations réglementés, ce qui aide à s'assurer que les allégations relatives aux ingrédients fonctionnels (tels que la teneur en nutriments ou les avantages liés à la structure ou à la fonction) sont véridiques et ne sont pas trompeuses en vertu de la loi américaine.

- En décembre 2023, H2OPS Inc. a annoncé que son eau de houblon a obtenu la certification USDA Organic pour les conserves brassées avec du houblon biologique entier ; une innovation notable qui améliore la différenciation dans la catégorie des boissons non alcoolisées en certifiant la qualité des ingrédients et l'approvisionnement biologique.

- En 2025, Perfect Peaks Hop Water favorise les boissons pétillantes infusées de houblon qui combinent des plantes pures de houblon avec des électrolytes essentiels pour créer une hydratation propre et calme, le positionnement du produit à la fois rafraîchissant et fonctionnellement bénéfique sans alcool, sucre ou calories.

- En conclusion, l'innovation de produits enracinée dans des mélanges d'ingrédients botaniques, biologiques et fonctionnels permet aux marques d'eau de houblon de se différencier sur les marchés concurrentiels des boissons. En s'harmonisant avec les cadres réglementaires qui appuient l'étiquetage biologique clair et la communication responsable des avantages fonctionnels, les producteurs peuvent attirer des consommateurs soucieux du bien-être, élargir les occasions d'utilisation et renforcer la loyauté de la marque, ce qui accroît le potentiel de croissance de l'Amérique du Nord.

Amérique du Nord Dynamique du marché de l'eau de houblon

Chauffeur

Augmentation de l'adoption d'alternatives à l'alcool soutenues par le mouvement sober-curieux et les changements de mode de vie

- L'adoption croissante de solutions de remplacement de l'alcool appuyées par le mouvement sobre-curieux et les changements de mode de vie est apparue comme un moteur clé de la croissance dans le marché nord-américain de l'eau de hop. Les données sur la santé publique montrent que les habitudes de consommation d'alcool changent, en particulier chez les cohortes plus jeunes et plus soucieuses de la santé, car les préoccupations relatives aux effets à long terme sur la santé gagnent en importance. Aux États-Unis, par exemple, en août 2025, selon Gallup, Inc., seulement 54 % des adultes déclarent avoir consommé de l'alcool, un taux historiquement faible depuis 1939, et une majorité record considère aujourd'hui l'alcool même modéré comme nocif pour la santé, ce qui reflète une sensibilisation accrue du public aux risques pour la santé de l'alcool.

- Cette perspective sociétale changeante s'harmonise avec un mode de vie plus large qui évolue vers la modération, le bien-être et la consommation consciente, où les boissons non alcoolisées et zéro-proof ne sont pas seulement des substituts, mais des choix préférés pour les occasions sociales et quotidiennes. Des initiatives en matière de santé publique, telles que "Dry January", qui encourage l'abstinence temporaire de l'alcool, ont attiré des millions de participants dans tous les pays et contribué à une réévaluation culturelle de la consommation d'alcool, incitant les consommateurs à explorer des solutions de rechange qui favorisent le bien-être et l'inclusion sociale sans l'intoxication associée aux boissons alcoolisées traditionnelles.

- En août 2025, le sondage Gallup a souligné que la proportion d'adultes américains qui déclarent consommer de l'alcool est tombée au niveau le plus bas depuis des décennies, en partie à cause de préoccupations croissantes en matière de santé et de la réduction de la fréquence de consommation chez les adultes de moins de 35 ans.

- En janvier 2026, le défi « Dry January », adopté dans plusieurs pays, dont le Royaume-Uni et la France, a attiré environ 4,5 millions de participants lors de son édition 2025, reflétant un engagement important dans des pratiques de vie sans alcool qui vont au-delà d'un mois d'abstinence temporaire pour influencer les préférences de boissons toute l'année.

- En conclusion, le mouvement sobre-curieux et les changements de mode de vie associés à la modération, au bien-être et à la consommation consciente remodelent structurellement la demande de boissons en Amérique du Nord, créant ainsi un environnement favorable aux solutions de rechange sans alcool comme l'eau de houblon. La baisse de la consommation d'alcool, renforcée par les directives en matière de santé publique, les initiatives gouvernementales et l'évolution des normes sociales, indique que la réduction de la consommation d'alcool n'est plus une tendance temporaire mais une transformation continue du comportement, en particulier chez les jeunes. Comme les consommateurs recherchent de plus en plus des boissons qui favorisent la participation sociale sans intoxication ni compromis en matière de santé, l'eau de houblon est bien placée comme une option aromatisée et non alcoolique qui s'harmonise avec les priorités changeantes du mode de vie. On s'attend à ce que cette évolution soutenue vers des solutions de remplacement de l'alcool continue de renforcer le rôle de l'eau de houblon dans l'écosystème des boissons non alcoolisées et fonctionnelles en Amérique du Nord.

Restriction/Défi

La concurrence de substituts tels que l'eau pétillante, Kombucha et les bières non alcoholiques(en milliers de dollars)

- La concurrence de substituts comme l'eau pétillante, le kombucha et les bières non alcoolisées représente un défi important pour le marché nord-américain de l'eau de houblon, car ces boissons ciblent les mêmes consommateurs de santé et de bien-être que l'eau de houblon vise à attirer. Les eaux pétillantes bénéficient d'une grande familiarité avec les consommateurs, d'une présence au détail établie et de cadres réglementaires de confiance, tandis que le kombucha fait appel aux chercheurs en santé fonctionnelle par le biais de probiotiques et d'avantages intestinaux. Les bières non alcoolisées offrent une expérience de bière sans alcool, ce qui en fait des concurrents puissants dans les occasions sociales, d'hospitalité et de consommation consciente. Ces substituts peuvent réduire l'essai des consommateurs et l'adoption de l'eau de houblon à moins que les marques ne différencient activement leurs offres, n'investissent dans l'éducation et ne créent des expériences adaptées au mode de vie.

- Par exemple,

- La Food and Drug Administration (FDA) des États-Unis réglemente les eaux pétillantes et aromatisées en tant que boissons non alcoolisées standard, assurant la confiance des consommateurs et une disponibilité généralisée dans les milieux de vente au détail et sur site, ce qui renforce la concurrence contre les nouvelles marques d'eau de houblon.

- Le Bureau de la taxe et du commerce sur l'alcool et le tabac (BTT) classe le kombucha avec moins de 0,5 % de VAB comme étant non alcoolique, ce qui permet une large distribution au détail et une perception des consommateurs comme une boisson probiotique fonctionnelle qui concurrence directement les consommateurs axés sur le bien-être.

- Les grandes brasseries telles que Heineken 0.0 et Budweiser Zero produisent des bières non alcoolisées avec des profils complets de bière-arôme, permettant aux consommateurs de remplacer l'eau de houblon dans les milieux sociaux et d'accueil tout en profitant d'une expérience similaire à celle de la bière.

- En conclusion, la concurrence de substituts bien établis comme l'eau pétillante, le kombucha et les bières non alcoolisées limite l'adoption de l'eau de houblon et limite les essais dans les milieux de vente au détail et sur site. Pour réussir, les marques d'eau de houblon doivent tirer parti de la différenciation fonctionnelle, du marketing axé sur le mode de vie et des partenariats stratégiques pour éduquer les consommateurs, renforcer la pertinence de la marque et encourager les essais auprès des auditoires axés sur la santé et le bien-être.

Amérique du Nord Étendue du marché de l'eau de houblon

North America Hop Water Market est segmenté en huit segments notables en fonction du type de produit, saveur, niveau de carbonation, emballage, prix, application, utilisateur final, canal de distribution.

- Par type de produit

Sur la base du type de produit, le North America Hop Water Market est segmenté en Classic et Mixed. En 2026, le segment Classic devrait dominer le marché avec une part de marché de 56,78 %, tirée par une forte préférence des consommateurs pour de l'eau de houblon simple et propre qui offre un goût croustillant, comme la bière, sans alcool, calories ou ingrédients ajoutés. L'eau de houblon classique attire particulièrement les anciens buveurs de bière et les consommateurs soucieux de la santé à la recherche d'une alternative simple et rafraîchissante, soutenant son adoption généralisée sur les marchés des boissons non alcoolisées matures.

Le segment Blended est le segment qui connaît la croissance la plus rapide sur le marché nord-américain de l'eau de houblon, avec un TCAC de 12,2 %, en raison de la demande croissante de combinaisons de saveurs innovatrices qui mélangent le houblon avec des plantes, des fruits et des ingrédients fonctionnels. On s'attend à ce que les consommateurs s'intéressent de plus en plus aux boissons expérientielles, accroissent leur disponibilité par le biais des circuits de vente directe au consommateur et de commerce électronique, et que les marques émergentes et établies fassent des expériences continues pour accélérer l'adoption de l'eau de houblon mélangée au cours de la période de prévision.

- Par Saveur

Sur la base de la saveur, le marché nord-américain de l'eau de houblon est segmenté en avec saveur et sans saveur. En 2026, on s'attend à ce que le segment With Flavor domine avec une part de marché de 69,86 %, en raison d'une forte préférence des consommateurs pour l'amélioration des profils de goût et de la variété dans la catégorie des eaux de houblon. Des variantes aromatisées comprenant des notes d'agrumes, de plantes et de fruits permettent d'équilibrer l'amertume du houblon, d'améliorer la palatabilité et d'attirer un plus grand nombre de consommateurs, y compris les utilisateurs et les non-boires.

Le segment With Flavor est le segment qui connaît la croissance la plus rapide sur le marché nord-américain de l'eau de houblon, avec un TCAC de 12,1%, entraîné par l'innovation en matière de saveur continue, les lancements saisonniers et en édition limitée, et la demande croissante de boissons aromatisées naturelles et propres. On s'attend à ce que l'augmentation de la disponibilité des services de vente au détail, du commerce électronique et des services alimentaires, ainsi que l'intérêt croissant des consommateurs pour les boissons expérientielles et non alcoolisées premium, accélèrent encore la croissance du segment au cours de la période de prévision.

- Par niveau de carbone

Sur la base du niveau de carbone, le marché nord-américain de l'eau de houblon est segmenté en faible carboné, moyen carboné et fortement carboné. En 2026, le segment à faible teneur en carbone devrait dominer le marché avec une part de marché de 44,23 %, en raison de la préférence croissante des consommateurs pour des boissons plus douces et moins gazeuses, faciles à digérer et adaptées à une consommation régulière. L'eau de houblon à faible teneur en carbone attire les consommateurs soucieux de la santé à la recherche d'une hydratation douce avec une amertume subtile, ce qui la rend bien adaptée à la forme physique, au bien-être et au rafraîchissement quotidien.

Le gaz carboné moyen est le segment qui connaît la croissance la plus rapide, avec un TCAC de 12,4 % sur le marché nord-américain de l'eau de houblon, en raison d'une demande croissante de carbonation équilibrée qui procure une sensation buccale croustillante et rafraîchissante sans fizz excessif. L'eau de houblon moyennement carbonée est de plus en plus préférée par les consommateurs qui passent des boissons gazeuses gazeuses ou de la bière, car elle offre une expérience sensorielle familière tout en maintenant zéro alcool et faible teneur en calories, ce qui accélère l'adoption sur les principaux marchés nord-américains.

- Par emballage

Sur la base de l'emballage, le marché nord-américain de l'eau de houblon est segmenté en boîtes, bouteilles, Kegs/Barrels, Pouches et autres. En 2026, le segment des boîtes d'aluminium devrait dominer le marché avec une part de marché de 63,35 %, en raison de leur légèreté, de leur recyclabilité supérieure et de leur capacité à préserver la carbonation et l'intégrité des saveurs. Les fabricants et les consommateurs préfèrent largement les boîtes en aluminium pour l'eau de houblon, car elles favorisent une consommation pratique à usage unique, un refroidissement rapide et des initiatives d'emballage durables, en s'aligneant bien sur l'étiquette propre et le positionnement écologique de la catégorie.

Aluminium Cans est le segment qui connaît la croissance la plus rapide, avec un TCAC de 12,3 % sur le marché nord-américain de l'eau de houblon en raison de l'augmentation de la consommation sur la route, de l'expansion de la distribution dans les dépanneurs, les gymnases et les lieux de loisirs en plein air, et de l'adoption croissante de solutions d'emballage recyclables. L'accent mis sur la durabilité, associé à une mise en conserve à grande échelle rentable et à une flexibilité de conception favorable à la marque, accélère encore l'utilisation des boîtes d'aluminium sur les principaux marchés nord-américains.

- Par prix

Sur la base de Price, le marché nord-américain de l'eau de houblon est segmenté en 2–5 USD, jusqu'à 2 USD, 5–10 USD, au-dessus de 10 USD. En 2026, le segment de 2 à 5 USD devrait dominer le marché avec 40,98 % de part de marché, en raison d'une forte préférence des consommateurs pour des boissons bon marché qui équilibrent la qualité, la variété de saveur et le rapport qualité-prix. Les produits de cette gamme font appel à une vaste clientèle qui recherche des solutions de rechange sans alcool et sans calories, situées entre l'eau pétillante du marché de masse et les boissons fonctionnelles de qualité supérieure, ce qui les rend largement accessibles sur les circuits de vente au détail et de restauration.

Jusqu'à 2 USD est le segment qui connaît la croissance la plus rapide avec un TCAC de 12,4 % sur le marché nord-américain de l'eau de houblon en raison de la sensibilité accrue des consommateurs aux prix, de l'augmentation de la demande de boissons d'hydratation quotidiennes et de l'augmentation de la disponibilité d'eau de houblon dans les emballages multiples et les points de vente en gros. Des stratégies de tarification concurrentielles, des offres d'étiquettes privées et une distribution plus large par l'entremise de dépanneurs et de détaillants de masse accélèrent l'adoption de produits d'eau de houblon à moindre prix sur les principaux marchés nord-américains.

- Par demande

Sur la base de la demande, le North America Hop Water Market est segmenté en Fitness & Wellness, Mixers for Alcoholic Boissons, Culinary Use, Medical & Therapeutic Use, et autres. En 2026, le segment de la Fitness & Wellness devrait dominer le marché avec 37,05 % de parts de marché, en raison de l'importance croissante accordée aux modes de vie actifs, à l'hydratation et aux boissons fonctionnelles. L'eau de houblon devient une alternative sans alcool, sans calories, qui s'harmonise avec les routines de conditionnement physique, la récupération après l'entraînement et la consommation axée sur le bien-être, en particulier parmi les populations plus jeunes et conscientes de la santé.

Fitness & Wellness est le segment qui connaît la croissance la plus rapide, avec un TCAC de 12,4 % sur le marché nord-américain de l'eau de houblon, grâce à la participation croissante aux activités de conditionnement physique, à l'augmentation de la disponibilité de l'eau de houblon par les gymnases, les centres de bien-être et les canaux en ligne, et à l'adoption accrue d'étiquettes propres et de boissons botaniques. L'amélioration de la logistique de distribution, le marketing numérique ciblé et l'image de marque axée sur le mode de vie accélèrent davantage la demande d'eau de houblon dans l'écosystème de conditionnement physique et de bien-être des principaux marchés nord-américains.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché nord-américain de l'eau de houblon est segmenté en ménages/résidents, commerciaux et institutionnels. En 2026, le segment des ménages et des résidents devrait dominer le marché avec une part de marché de 72,33 %, en raison de la hausse de la consommation à domicile de boissons non alcoolisées et à faible teneur en calories. Une prise de conscience croissante de la santé, une participation accrue au mouvement sobre-curieux et une préférence pour des options de rafraîchissement pratiques et quotidiennes encouragent les consommateurs à acheter de l'eau de houblon pour un usage domestique régulier. L'expansion des plates-formes de commerce direct vers les consommateurs et d'e-commerce soutient encore ce segment en améliorant l'accessibilité des produits, la transparence des prix et les achats répétés dans les grandes régions.

Le secteur institutionnel est le segment qui connaît la croissance la plus rapide, avec un TCAC de 12,5 % sur le marché nord-américain de l'eau de houblon, en raison de l'adoption croissante de l'eau de houblon dans les points de vente de services alimentaires, les bureaux d'entreprise, les gymnases et les centres de bien-être, les lieux d'accueil et les établissements d'enseignement qui cherchent des boissons plus saines. L'amélioration de la logistique de distribution, les options d'emballage en vrac et la demande croissante de boissons sans alcool dans les milieux professionnels et publics accélèrent l'adoption institutionnelle sur les principaux marchés nord-américains

- Par canal de distribution

Sur la base du canal de distribution, le marché nord-américain de l'eau de houblon est segmenté en magasins et en non-stock. En 2026, le segment des magasins devrait dominer le marché avec une part de marché de 71,41 %, en raison de la forte présence de supermarchés, d'hypermarchés, de dépanneurs et de détaillants de boissons spécialisées. Ces points de vente permettent une visibilité accrue des produits, une disponibilité immédiate des produits et des achats impulsifs, tout en permettant aux consommateurs de comparer directement les saveurs et les marques. Les réseaux de détail établis dans les grandes régions continuent de jouer un rôle crucial dans la découverte de marques et les ventes en volume, en particulier pour les nouvelles catégories de boissons non alcoolisées comme l'eau de houblon.

Non-Store Based est le segment qui connaît la croissance la plus rapide, avec un TCAC de 12,2 % sur le marché nord-américain de l'eau de houblon grâce à l'expansion rapide des plateformes de commerce direct et électronique, des modèles de boissons par abonnement et des magasins en ligne de marque. L'augmentation de la préférence des consommateurs pour la livraison à domicile, l'accès à des assortiments de produits plus larges et des expériences d'achat personnalisées, ainsi que l'amélioration de la logistique de la chaîne du froid et des stratégies de marketing numérique accélèrent le passage à la distribution hors magasin sur les principaux marchés nord-américains

Amérique du Nord Marché de l'eau de houblon Analyse régionale

- On s'attend à ce que les États-Unis dominent le marché nord-américain de l'eau de houblon avec la plus grande part de revenus de 62,86 % en 2026, grâce à de solides investissements dans l'innovation en boissons non alcoolisées, l'expansion des capacités de production et un écosystème de boissons fonctionnelles et artisanales bien établi. Une grande sensibilisation des consommateurs aux boissons sans calories axées sur la santé, de même qu'une grande disponibilité dans le commerce de détail, les services alimentaires et les services directs aux consommateurs, continuent de renforcer la position des États-Unis sur le marché régional.

- On s'attend à ce que les États-Unis soient la région qui connaît la croissance la plus rapide du marché nord-américain de l'eau de houblon au cours de la période de prévision, avec un TCAC de 12,1 %, alimenté par la demande croissante de solutions de remplacement de l'alcool, l'adoption croissante de modes de vie axés sur le bien-être et l'expansion rapide des modèles de commerce électronique et de boissons par abonnement. L'influence croissante du mouvement sobre-curieux, combiné avec les lancements continus de produits et l'innovation de saveur, accélère encore la pénétration du marché.

- De plus, on s'attend à ce que l'accent soit mis de façon soutenue sur les formulations d'étiquettes propres, les ingrédients fonctionnels et les solutions d'emballage durables pour appuyer l'expansion à long terme du marché nord-américain de l'eau de hop. Un positionnement fort de la marque autour de la santé, du rafraîchissement et de la consommation consciente continue de renforcer la croissance du marché dans les secteurs des consommateurs urbains et suburbains.

CanadaAmérique du Nord Hop Water MarketAperçu

Le marché canadien de l'eau de houblon en Amérique du Nord occupe une place de plus en plus importante dans le paysage nord-américain, en raison de la sensibilisation accrue des consommateurs aux boissons non alcoolisées et à faible teneur en calories, de l'augmentation de la sensibilisation à la santé et de l'intérêt croissant pour les boissons fonctionnelles et botaniques. La disponibilité croissante d'eau de houblon dans les supermarchés, les magasins de boissons spécialisés et les plateformes de commerce électronique améliore l'accès des consommateurs et les taux d'essai. De plus, la forte demande de produits d'étiquetage propre, d'emballages durables et de solutions de rechange à l'alcool chez les consommateurs urbains et axés sur le bien-être continue de renforcer le rôle du Canada dans le marché régional de l'eau de hop en Amérique du Nord.

MexiqueAmérique du Nord Hop Water MarketAperçu

On s'attend à ce que le marché de l'eau de houblon du Mexique augmente régulièrement, en raison de l'évolution des préférences des consommateurs à l'égard des boissons plus saines, de l'intérêt croissant pour les solutions de rechange sans alcool et de l'exposition accrue aux tendances mondiales du bien-être et des boissons artisanales. L'expansion des formats de vente au détail modernes, la présence croissante de marques de boissons internationales et régionales et la pénétration progressive des circuits de commerce électronique favorisent le développement du marché. De plus, la demande croissante de boissons rafraîchissantes à faible teneur en sucre et l'amélioration de l'infrastructure de distribution contribuent à la croissance soutenue du marché nord-américain de l'eau de houblon.

Les principaux leaders du marché sont :

- HOP WTR (États-Unis)

- H2OPS Eau de houblon (É.-U.)

- Hoplark (États-Unis)

- Athletic Brewing Company LLC (États-Unis)

- Sierra Nevada Brewing Co. (États-Unis)

- Lagunitas Brewing Company (États-Unis)

- Brasserie Deschutes (États-Unis)

- Les fondateurs Brewing Co. (États-Unis)

- Craftzero (Australie)

- Abita Brewing Company (États-Unis)

- Brewery Surly (États-Unis)

- Société Pelican Brewing (États-Unis)

- Dr Hops (États-Unis)

- Wooden Hill Brewing (États-Unis)

- Burlington Beer Company (États-Unis)

- Art sans titre (États-Unis)

- Travaux sur le terrain Brewing Co (États-Unis)

- Griffin Claw Brewing Company (États-Unis)

- Société de brassage de cabine (Canada)

- Denver Beer Co. (États-Unis)

- Fromage de partake (Canada)

- BrewDog (Écosse)

- Le nouveau barreau (États-Unis)

- Perfect Peaks Brews (Portugal)

Derniers développements en Amérique du Nord Hop Water

- En 2025, la Cabin Brewing Company a introduit sa gamme Quench Hop Water d'eau pétillante non alcoolique de houblon, dont Super Hop Blend, NZ Hop Blend, Noble Hop Blend et PNW Blend, qui s'étend au-delà des offres traditionnelles de bière pour inclure des solutions rafraîchissantes d'eau de houblon avec zéro alcool, calories et sucres.

- En novembre 2025, BrewDog Distilling Co. – le bras des esprits de BrewDog – a été annoncé comme partenaire officiel du gin et de la vodka d'Aberdeen Football Club dans un accord pluriannuel qui se déroulera pour les trois prochaines saisons. Dans le cadre de ce partenariat, BrewDog sort des bouteilles en édition limitée de LoneWolf Gin et Abstrakt Vodka branded pour le club, avec chaque année la sortie faisant partie d'une série à trois bouteilles collectables. Ces spiritueux haut de gamme, produits à Aberdeen, seront disponibles par l'intermédiaire de la boutique en ligne BrewDog, des bars locaux BrewDog et de la boutique AFC au stade Pittodrie, approfondissant l'engagement de BrewDog avec les fans locaux et renforçant sa présence dans les marques de style de vie liées au sport.

- En novembre 2025, Wooden Hill Brewing Company a mis à jour ses offres de robinetterie, y compris le retour de Cahill Cream Ale, des spécialités culinaires de saison et des expériences festives continues de Jingle Bar dans le cadre de l'évolution des engagements dans les salles de bains pour la saison des fêtes

- En octobre 2025, Pelican Brewing Company, l'emblématique brasserie de la côte de l'Oregon connue pour ses bières primées et ses salles de bains panoramiques, a ouvert une nouvelle salle de bains à Rockaway Beach, à quelques pas du sable. Le site marque Pelican en cinquième position côtière et offre un cadre confortable et décontracté où les visiteurs peuvent profiter de la brasserie signature bières artisanales, morsures légères, et vue sur l'océan dans une atmosphère décontractée, centrée sur la communauté. Cette expansion poursuit l'investissement de Pelican dans les villes côtières de l'Oregon, soutient le tourisme local et améliore l'accès à ses embarcations le long du littoral du Pacifique.

- En octobre 2024, HOP WTR a lancé la campagne de marque « Up To No Good » pour célébrer le pouvoir positif de dire « No », soulignant son eau de houblon « no‐alcool, no‐calories, no‐sucre, no‐gluten et no‐OGM » tout en engageant les consommateurs dans un style de vie audacieux.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD

1.4 LIMITATIONS

1.5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 CHAMP D'APPLICATION GÉOGRAPHIQUE

2.3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET PRÊT

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD DBMR

2.6 MODÈLE MULTIVARIAT

2.7 SURVEILLANCE DU TEMPS

2.8 INTERVIEWS PRIMAIRES AVEC LES PRINCIPAUX DIRECTEURS DE L'AVIS

2.9 GRID DE POSITION DU MARCHÉ DBMR

2.1 GRID DE COUVERTURE DES UTILISATEURS DU MARCHÉ

2.11 ANALYSE DU PARTAGE DES VENDEURS

2.12 SOURCES SECONDAIRES

2.13 OBSERVATIONS

3 RÉSUMÉ

4 PRIMAIRES

4.1 CINQ FORCES PORTÉES

4.1.1 LA PROTECTION DES NOUVEAUX ENTRANTS

4.1.1.1 Capital requis (modéré):

4.1.1.2 Connaissance des produits (faible) :

4.1.1.3 Connaissances techniques (faible à modérée):

4.1.1.4 Relations avec la clientèle (haut):

4.1.1.5 Accès aux matières premières et à la technologie (faible):

4.1.2 MENACES DES SUBSTITAIRES

4.1.2.1 Coût (élevé):

4.1.2.2 Performance (modérer):

4.1.2.3 Disponibilité (élevée):

4.1.2.4 Marque et commercialisation (haut):

4.1.2.5 Durabilité / profil de santé (modérer) :

4.1.3 POUVOIR D'ACHETEURS

4.1.3.1 Nombre d'acheteurs par rapport aux fournisseurs (élevé pour les détaillants) :

4.1.3.2 Différenciation des produits (modérer):

4.1.3.3 Menace d'intégration future (faible) :

4.1.3.4 Volume des acheteurs (élevé):

4.1.4 POUVOIR DE FABRICATION

4.1.4.1 Concentration des fournisseurs (faible pour les intrants, modérée pour les co-emballeurs):

4.1.4.2 Frais de commutation des acheteurs vers d'autres fournisseurs (faible pour les matériaux, modéré pour les co-emballeurs):

4.1.4.3 Menace d'intégration en arrière (très faible) :

4.1.5 RIVALISATION COMPÉTITIVE

4.1.5.1 Concentration de l'industrie (actuellement faible, vers la consolidation) :

4.1.5.2 Taux de croissance de l'industrie (élevé):

4.1.5.3 Différenciation du produit (modéré et critique):

4.2 ANALYSE DU PARTAGE DES ENTREPRISES: IMPORTATIONS DANS le CCG

4.3 PERSPECTIVES D'IMPORTATION DU CCG

4.3.1 STATISTIQUES DE L'IMPORTATION MILLIERS ET MILLIERS DE LITRES, PAR PAYS, 2018-2024, (MILLIERS DE LITRES)

4.4 ANALYSE DE L'ÉCOSYSTÈME DE L'INDUSTRIE

4.4.1 ENTREPRISES PROMINENTES

4.4.2 Petites et moyennes entreprises

4.4.3 UTILISATEURS DE FIN

4.5 TRAQUEMENT D'INNOVATION ET ANALYSE STRATÉGIQUE

4.5.1 PRINCIPAUX DEALS ET ANALYSE DES ALLIANCES STRATÉGIQUES

4.5.2 ÉVOLUTION DES PRODUITS

4.5.3 ÉVOLUTION DU DÉVELOPPEMENT

4.5.3.1 Émergence précoce et formation de la catégorie

4.5.3.2 L'adoption croissante mais la trajectoire de vente inégale

4.5.3.3 Émergent mais toujours naissant dans le secteur non alcoholique

4.5.3.4 Profil des consommateurs et signaux de demande

4.5.3.5 Structure du marché et dynamique concurrentielle

4.5.3.6 Position structurelle dans l'industrie des boissons

4.5.3.7 Résumé — Étape de développement

4.5.4 ÉLÉMENTS ET MILLETS

4.5.5 STRATÉGIES ET MÉTHODES D'INNOVATION

4.5.6 ÉVALUATION ET MITIGATION DES RISQUES

4.5.7 PERSPECTIVES FUTURS

4.6 ANALYSE PRICTE

4.7 CHANGEMENT CLIMATIQUE SCÉNARIO

4.7.1 CONCERNES ENVIRONNEMENTAUX

4.7.2 RÉPONSES DE L'INDUSTRIE

4.7.3 RÔLE DU GOUVERNEMENT

4.8 RECOMMANDATIONS D'ANALYSE

4.9 COUVERTURE DES MATÉRIAUX RAW – MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD

4.9.1 INTRODUCTION

4.9.2 MATÉRIAUX DE BASE UTILISÉS DANS LA PRODUCTION D'EAU

4.9.3 ENHANCERS ET BOTANIQUES DE FLAVEUR NATUREL

4.9.4 CONSIDÉRATIONS RELATIVES À LA SOURCE ET À LA CHAINE D'APPROVISIONNEMENT

4.9.5 CONCLUSION

4.1 PERSPECTIVES GÉNÉRALES

4.10.1 H2OPS ORIGINAL ET GRAPEFRUIT HOP EAU

4.10.1.1 Positionnement et identité de la marque

4.10.1.2 Communication de la marque et perception des consommateurs

4.10.1.3 Emballage et évolution de la marque

4.10.2 HOP WTR (VARIANTS CLASSIQUES ET FLAVORES)

4.10.2.1 Positionnement de la marque et identité fonctionnelle

4.10.2.2 Communication narrative et style de vie

4.10.2.3 Image de marque et innovation visuelles

4.10.3 RÉFÉRENCES D'HOPPEMENT DES LAGUNITAS

4.10.3.1 Positionnement de la marque et levier patrimonial

4.10.3.2 Messagerie et expérience des consommateurs

4.10.3.3 Emballage et rôle du marché

4.10.4 SIERRA NEVADA HOP PLASH

4.10.4.1 Positionnement de la marque et expression de l'arôme

4.10.4.2 Communication sensorielle

4.10.4.3 Conception et perspectives d'innovation

4.10.5 EAU D'ÉPARGAGE

4.10.5.1 Positionnement haut de gamme et artisanat

4.10.5.2 Histoire éducative et engagement des consommateurs

4.10.5.3 Stratégie d'emballage et d'innovation

4.10.6 CONCLUSION

4.11 COMPORTEMENT DES CONSOMMATEURS

4.11.1 INTRODUCTION

4.11.2 SANTE ET ORIENTATION DE LA SANTE

4.11.3 INFLUENCE DE SOPHISTICATION ET D'EXPÉRIENCE DE SENSOIRE

4.11.4 RÔLE DE LA VIE ET EXPRESSION D'IDENTITÉ

4.11.5 SENSIBILITÉ DES PRIX ET PERCEPTION DE LA VALEUR

4.11.6 EMBALLAGE, LABELAGE ET APPEL VISUEL

4.11.7 PRÉFÉRENCES ET ACCESSIBILITÉ DU CHANEAU DE DISTRIBUTION

4.11.8 RÉPONSE AUX VIANDES ET À LA LOYALITÉ BRANDE

4.11.9 BARRES D'ADOPTION ET D'HESITATION DES CONSOMMATEURS

4.11.10 CONCLUSION

4.12 AVANCEMENTS TECHNOLOGIQUES DU MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD

4.12.1 INTRODUCTION

4.12.2 TECHNOLOGIES DE LA FERMENTATION DE PRÉCISION ET DE L'EXTRACTION DE FLEURS

4.12.3 SYSTÈMES DE PRODUCTION AUTOMATIQUES ET CONTRÔLES DU PROCESSUS NUMÉRIQUE

4.12.4 INNOVATIONS D' EMBALLAGE ET ENHANCEMENTS DE STABILITÉ DU FEU

4.12.5 ASSURANCE DE QUALITÉ PAR LES TECHNOLOGIES ANALYTIQUES

4.12.6 TECHNOLOGIES NUMÉRIQUES DE COMMERCIALISATION ET PLATES DE CO-CRÉATION DES CONSOMMATEURS

4.12.7 CONCLUSION

4.13 ANALYSE DE LA CHAINE D'APPROVISIONNEMENT

4.13.1 APERÇU

4.13.2 SCÉNARIO DES COUTS LOGISTIQUES

4.13.3 IMPORTANCE DES SERVICES LOGISTIQUES

4.13.4 DÉFIS DE LA GESTION DE LA CHAINE D'APPROVISIONNEMENT

4.13.5 CONCLUSION

4.14 ANALYSE DE LA CHAINE DE VALEUR

4.14.1 SOURCE DES MATÉRIAUX RAW

4.14.2 PRODUCTION ET FABRICATION

4.14.3 EMBALLAGE ET MARQUE

4.14.4 DISTRIBUTION ET LOGISTIQUE

4.14.5 COMMERCIALISATION, VENTES ET ENGAGEMENT DES CLIENTS

4.14.6 INTÉGRATION DU SERVICE ET DE L'APRÈS-SALES

4.14.7 CONCLUSION

4.15 CRITÈRES DE SÉLECTION DES VENDEURS POUR L'ÉTABLISSEMENT DES ENTREPRISES À DUBAI

4.15.1 SOURCES DE SOURCE DE MATÉRIAUX RAW

4.15.2 PRODUCTION ACTUELLE

4.15.3 INDICATEURS REQUIS POUR LA SÉLECTION DES LOCATIONS DES UNITÉS DE PRODUCTION

4.15.4 SOUTIEN DU GOUVERNEMENT

4.15.5 LISTE DES PRINCIPALES ENTREPRISES DE TECHNOLOGIE

4.15.5.1 Fournisseurs clés en main de lignes de boissons et de technologies de procédés

4.15.5.2 Machines locales OEM et entreprises d'ingénierie desservant Dubaï

4.15.5.3 Partenaires technologiques en matière d'emballage, de fermeture et d'étiquetage

4.15.6 LISTE DES PRINCIPAUX DISTRIBUTEURS

4.15.6.1 Whizz.ae

4.15.6.2 Numéro

4.15.6.3 Amazonie

4.15.6.4 Le Club non alcoholique (EAU)

4.15.6.5 Cart du désert

4.156,6 Ubuy

4.15.6.7 Noble Alliance

5 COUVERTURE DU RÈGLEMENT

5.1 CODES DES PRODUITS

5.2 NORMES CERTIFIÉES

5.3 NORMES DE SÉCURITÉ

5.3.1 MATÉRIEL ET STOCKAGE

5.3.2 TRANSPORT ET PRÉCAUTIONS

5.3.3 IDENTIFICATION DU DANGER

6 APERÇU DU MARCHÉ

6.1 Les conducteurs

6.1.1 DEMANDE DE CONSOMMATEUR D'RISQUES POUR LES TENDANCES DE LA SANTÉ ET DE LA BIEN-ÊTRE

6.1.2 CROISSANCE DE LA POPULARITÉ DES BOISSONS IMPRIMÉES ET FONCTIONNELLES, EN PARTICULIER DANS LES MILLÉNIENS ET LES CONSOMMATEURS DE GEN Z

6.1.3 RENFORCEMENT DE L'ADOPTION DES ALCOOLS SUPPLÉMENTAIRES PAR LE MOUVEMENT SOBRE-CURIEUX ET LES DISPOSITIFS DE VIE

6.1.4 EXPANSION DES CHANEAUX COMMERCIAUX ET DIRECTS À CONSUMER, AMÉLIORATION DE L ' ACCESSIBILITÉ DES PRODUITS ET DE LA PÉNÉTRATION DU MARCHÉ

6.2 RÉSULTATS

6.2.1 SENSIBILISATION DES CONSOMMATEURS LIMITÉS DE L'EAU COMPARÉE AUX CATÉGORIES DE BOISSONS ÉTABLISÉES

6.2.2 CONCURRENCE STRATÉGIQUE DANS LES ENVIRONNEMENTS DE DÉTAILS DOMÉS PAR DES MARQUES DE BOISSONS ÉTABLISÉES

6.3 OPPORTUNITÉS

6.3.1 L'INNOVATION DE PRODUITS UTILISANT DES BLÈGES INGRÉDIENTS BOTANIQUES, ORGANIQUES ET FONCTIONNELS POUR LA DIFFÉRENCE DE L'ENHANCE.

6.3.2 EXPANSION SUR LES MARCHÉS ÉMERGIQUES AVEC DEMANDE DE RISQUE POUR LES BOISSONS NON ALCOOLIQUES

6.3.3 PARTENARIATS STRATÉGIQUES AVEC DES SECTEURS DE L'AIDE, DE L'AMELIORITÉ ET DE L'HOSPITALITÉ POUR AMÉLIORER L'AVENIR DES CONSOMMATEURS

6.4 DÉFIS

6.4.1 LA CONCURRENCE DES SUBSTITUTS COMME DE L'EAU DE SPARKLING, DU KOMBUCHA ET DES BOIS NON ALCOOLIQUES.

6.4.2 GESTION DES COÛTS LOGISTIQUES ET DE LA DISTRIBUTION, EN PARTICULIER POUR LES DCT ET LES MODÈLES DE SOUS-CRIPTION

7 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUITS

7.1 Aperçu général

7.2 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUITS, 2018-2033 (en MILLIERS USD)

7.2.1 CLASSIQUE

7.2.2 BLANCHE

7.3 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUITS, 2018-2033 (LITRES EN MÉTHODE)

7.3.1 CLASSIQUE

7.3.2 BLANCHE

7.4 CLASSIQUE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

7.4.1 AMÉRIQUE DU NORD

7.4.2 L'EUROPE

7.4.3 ASIE-PACIFIQUE

7.4.4 AMÉRIQUE DU SUD

7.4.5 MOYEN-ORIENT ET AFRIQUE

7.5 AMÉRIQUE DU NORD BLENDUE SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

7.5.1 AMÉRIQUE DU NORD

7.5.2 EUROPE

7.5.3 ASIE-PACIFIQUE

7.5.4 AMÉRIQUE DU SUD

7.5.5 MOYEN-ORIENT ET AFRIQUE

8 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR FLAVOR

8.1 Aperçu général

8.2 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR FLAVOR, 2018-2033 (en MILLIERS)

8.2.1 AVEC FLAVEUR

8.2.2 SANS FLAVEUR

8.3 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR FLAVOR, 2018-2033

8.3.1 AVEC FLAVEUR

8.3.2 SANS FLAVEUR

8.4 AMÉRIQUE DU NORD AVEC FLAVEUR SUR LE MARCHÉ DE L ' EAU, PAR TYPE, 2018-2033 (en milliers de dollars)

8.4.1 CITRUS

8.4.2 FRUITS

8.4.3 BERRIES

8.4.4 HERBAL

8.4.5 AUTRES

8.5 CITRUS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars américains)

8.5.1 LIMITE

8.5.2 LEMON

8.5.3 ORANGE

8.5.4 AUTRES

8.6 FRUITS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en MILLE US)

8.6.1 MANUTO

8.6.2 PEACH

8.6.3 PINÉAPPLE

8.6.4 APPEL

8.6.5 GUAVA

8.6.6 GRAPHIQUES

8.6.7 COCONUT

8.6.8 AUTRES

8.7 BERRIES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (MILLIERS USD)

8.7.1 RASPBRERIE

8.7.2 STRAWBERRY

8.7.3 BLUEBERRY

8.7.4 AUTRES

8.8 HERBAL DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en MILLE US)

8.8.1 MINT

8.8.2 GINGER

8.8.3 CUCUMBRE

8.8.4 KOMBUCHA (TEA)

8.9 AMÉRIQUE DU NORD AVEC FLAVEUR SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

8.9.1 AMÉRIQUE DU NORD

8.9.2 EUROPE

8.9.3 ASIE-PACIFIQUE

8.9.4 AMÉRIQUE DU SUD

8.9.5 MOYEN-ORIENT ET AFRIQUE

8.1 AMÉRIQUE DU NORD SANS FLAVEUR SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

8.10.1 AMÉRIQUE DU NORD

8.10.2 L'EUROPE

8.10.3 ASIE-PACIFIQUE

8.10.4 AMÉRIQUE DU SUD

8.10.5 MOYEN-ORIENT ET AFRIQUE

9 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR NIVEAU DE CARBONE

9.1 Aperçu général

9.2 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR NIVEAU DE CARBONE, 2018-2033 (en MILLEUR)

9.2.1 MOINS DE CARBONE

9.2.2 CARBONE MOYEN

9.2.3 HAUTE CARBONE

9.3 AMERIQUE DU NORD FAIBLE CARBONE SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

9.3.1 AMÉRIQUE DU NORD

9.3.2 L'EUROPE

9.3.3 ASIE-PACIFIQUE

9.3.4 AMÉRIQUE DU SUD

9.3.5 MOYEN-ORIENT ET AFRIQUE

9.4 CARBONE DE MOYEN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

9.4.1 AMÉRIQUE DU NORD

9.4.2 EUROPE

9.4.3 ASIE-PACIFIQUE

9.4.4 AMÉRIQUE DU SUD

9.4.5 MOYEN-ORIENT ET AFRIQUE

9.5 AMÉRIQUE DU NORD HAUTE CARBONE SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

9.5.1 AMÉRIQUE DU NORD

9.5.2 L'EUROPE

9.5.3 ASIE-PACIFIQUE

9.5.4 AMÉRIQUE DU SUD

9.5.5 MOYEN-ORIENT ET AFRIQUE

10 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR EMBALLAGE

10.1 Aperçu général

10.2 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR EMBALLAGE, 2018-2033 (en MILLIERS USD)

10.2.1 CANS D'ALUMINIUM

10.2.2 FEUILLES

10.2.3 KEGS/BARREL

10.2.4 POUCHES

10.2.5 AUTRES

10.3 CANNES D'ALUMINIUM DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR QUANTITÉ D'EMBALLAGE, 2018-2033 (MILLIERS DE USD)

10.3.1 250–500 ML

10.3.2 PLUS DE 500 ML

10.3.3 MOINS DE 250 ML

10.4 CANNES D'ALUMINIUM DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

10.4.1 AMÉRIQUE DU NORD

10.4.2 L'EUROPE

10.4.3 ASIE-PACIFIQUE

10.4.4 AMÉRIQUE DU SUD

10.4.5 MOYEN-ORIENT ET AFRIQUE

10.5 BOTTLES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR MATÉRIEL, 2018-2033 (en MILLIERS USD)

10.5.1 GLASSE

10.5.2 PLASTIQUE

10.6 PLASTIQUE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars)

10.6.1 PET/PETE

10.6.2 PEHD

10.6.3 PLA

10.6.4 AUTRES

10.7 BOTTLES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR QUANTITÉ D'EMBALLAGE, 2018-2033 (MILLIERS USD)

10.7.1 250–500 ML

10.7.2 MOINS DE 250 ML

10.7.3 500–1000 ML

10,7.4 1000–2000 ML

10.7.5 PLUS DE 2000 ML

10.8 BOTTLES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

10.8.1 AMÉRIQUE DU NORD

10.8.2 EUROPE

10.8.3 ASIE-PACIFIQUE

10.8.4 AMÉRIQUE DU SUD

10.8.5 MOYEN-ORIENT ET AFRIQUE

10.9 KEGS/BARREL DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR QUANTITÉ D'EMBALLAGE, 2018-2033 (en MILLIERS USD)

10.9.1 15-25 L

10.9.2 5-15 L

10.9.3 PLUS DE 25 L

10.9.4 Jusqu ' à 5 L

10.1 KEGS/BARREL D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

10.10.1 AMÉRIQUE DU NORD

10.10.2 L'EUROPE

10.10.3 ASIE-PACIFIQUE

10.10.4 AMÉRIQUE DU SUD

10.10.5 MOYEN-ORIENT ET AFRIQUE

10.11 POUCHES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR MATÉRIEL, 2018-2033 (en MILLIERS USD)

10.11.1 POLYÉTHYLÈNE (PE)

10.11.2 POLYPROPYLÈNE (PP)

10.11.3 TEREPTHALATE DE POLYÉTHYLÈNE (PET)

10.11.4 AUTRES

10.12 POUCHES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR QUANTITÉ D'EMBALLAGE, 2018-2033 (MILLIERS USD)

10.12.1 250–500 ML

10.12.2 MOINS DE 250 ML

10.12.3 PLUS DE 500 ML

10.13 POUCHES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

10.13.1 AMÉRIQUE DU NORD

10.13.2 L'EUROPE

10.13.3 ASIE-PACIFIQUE

10.13.4 AMÉRIQUE DU SUD

10.13.5 MOYEN-ORIENT ET AFRIQUE

10.14 AMÉRIQUE DU NORD AUTRES SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

10.14.1 AMÉRIQUE DU NORD

10.14.2 L'EUROPE

10.14.3 ASIE-PACIFIQUE

10.14.4 AMÉRIQUE DU SUD

10.14.5 MOYEN-ORIENT ET AFRIQUE

11 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR PRIX

11.1 Aperçu général

11.2 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR PRIX, 2018-2033 (en MILLIERS)

11.2.1 2–5 USD

11.2.2 Jusqu ' à 2 USD

11.2.3 5-10 USD

11.2.4 ABOVE 10 USD

11.3 AMÉRIQUE DU NORD 2–5 USD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

11.3.1 AMÉRIQUE DU NORD

11.3.2 L'EUROPE

11.3.3 ASIE-PACIFIQUE

11.3.4 AMÉRIQUE DU SUD

11.3.5 MOYEN-ORIENT ET AFRIQUE

11.4 AMÉRIQUE DU NORD Jusqu'à 2 USD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

11.4.1 AMÉRIQUE DU NORD

11.4.2 L'EUROPE

11.4.3 ASIE-PACIFIQUE

11.4.4 AMÉRIQUE DU SUD

11.4.5 MOYEN-ORIENT ET AFRIQUE

11.5 AMÉRIQUE DU NORD 5–10 USD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

11.5.1 AMÉRIQUE DU NORD

11.5.2 EUROPE

11.5.3 ASIE-PACIFIQUE

11.5.4 AMÉRIQUE DU SUD

11.5.5 MOYEN-ORIENT ET AFRIQUE

11.6 AMÉRIQUE DU NORD DE PLUS DE 10 USD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

11.6.1 AMÉRIQUE DU NORD

11.6.2 L'EUROPE

11.6.3 ASIE-PACIFIQUE

11.6.4 AMÉRIQUE DU SUD

11.6.5 MOYEN-ORIENT ET AFRIQUE

12 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR DEMANDE

12.1 Aperçu général

12.2 MARCHÉ DE L ' EAU DE L ' AMÉRIQUE DU NORD, PAR DEMANDE, 2018-2033 (en MILLEUR)

12.2.1 AIDE ET BIEN-ÊTRE

12.2.2 MÉLANGES POUR BOISSONS ALCOOLIQUES

12.2.3 UTILISATION CULINAIRE

12.2.4 UTILISATION MÉDICALE ET THÉRAPEUTIQUE

12.2.5 AUTRES

12.3 AIDE ET BIEN-ÊTRE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033

12.3.1 HYDRATION PRÉPARATOIRE

12.3.2 RECOUVREMENT DES POSTES

12.3.3 DÉTOX

12.3.4 AUTRES

12.4 AMERIQUE DU NORD ET BIEN-ÊTRE SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

12.4.1 AMÉRIQUE DU NORD

12.4.2 L'EUROPE

12.4.3 ASIE-PACIFIQUE

12.4.4 AMÉRIQUE DU SUD

12.4.5 MOYEN-ORIENT ET AFRIQUE

12.5 MÉLANGES DE L'AMÉRIQUE DU NORD POUR LES BOISSONS ALCOOLIQUES SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars)

12.5.1 COMBINATIONS GIN & TONIC

12.5.2 MÉLANGES DE VODKA

12.5.3 HISTORIQUE

12.5.4 SPRITZEURS VINS

12.5.5 AUTRES

12.6 MÉLANGES D'AMÉRIQUE DU NORD POUR LES BOISSONS ALCOOLIQUES SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

12.6.1 AMÉRIQUE DU NORD

12.6.2 EUROPE

12.6.3 ASIE-PACIFIQUE

12.6.4 AMÉRIQUE DU SUD

12.6.5 MOYEN-ORIENT ET AFRIQUE

12.7 UTILISATION CULINAIRE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU À HOP, PAR TYPE, 2018-2033 (en milliers de dollars)

12.7.1 INGRÉDIENTS DE COOKING & RECIPE

12.7.2 DÉGLAGE ET MARINAGE

12.7.3 RÉALISATION

12.7.4 AUTRES

12.8 UTILISATION CULINAIRE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

12.8.1 AMÉRIQUE DU NORD

12.8.2 EUROPE

12.8.3 ASIE-PACIFIQUE

12.8.4 AMÉRIQUE DU SUD

12.8.5 MOYEN-ORIENT ET AFRIQUE

12.9 UTILISATION MÉDICALE ET THÉRAPEUTIQUE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en MILLIERS USD)

12.9.1 AIDES DIGESTIFS

12.9.2 BRI

12.9.3 OPTIONS GÉNÉRALES

12.9.4 AUTRES

12.1 UTILISATION MÉDIQUE ET THÉRAPEUTIQUE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

12.10.1 AMÉRIQUE DU NORD

12.10.2 EUROPE

12.10.3 ASIE-PACIFIQUE

12.10.4 AMÉRIQUE DU SUD

12.10.5 MOYEN-ORIENT ET AFRIQUE

12.11 AMÉRIQUE DU NORD AUTRES SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

12.11.1 AMÉRIQUE DU NORD

12.11.2 EUROPE

12.11.3 ASIE-PACIFIQUE

12.11.4 AMÉRIQUE DU SUD

12.11.5 MOYEN-ORIENT ET AFRIQUE

13 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR UTILISATEUR

13.1 Aperçu général

13.2 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2033

13.2.1 MÉNAGE/RESIDENTIEL

13.2.2 COMMERCIAL

13.2.3 INSTITUTIONNEL

13.3 MÉNAGE D'AMÉRIQUE DU NORD/RÉSIDENTIEL SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

13.3.1 AMÉRIQUE DU NORD

13.3.2 L'EUROPE

13.3.3 ASIE-PACIFIQUE

13.3.4 AMÉRIQUE DU SUD

13.3.5 MOYEN-ORIENT ET AFRIQUE

13.4 COMMERCIAL DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

13.4.1 RESTAURANTS

13.4.2 BARS

13.4.3 CAFÉ

13.4.4 HOTEL

13.4.5 AÉROPORT

13.4.6 ÉTAT DE FER/MÉTRO

13.4.7 STATION BUS

13.4.8 AUTRES

13.5 RESTAURANTS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU À HOP, PAR TYPE, 2018-2033 (en milliers de dollars)

13.5.1 FSR

13.5.2 QSR

13.6 COMMERCIAL DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE DE PRODUITS, 2018-2033 (en milliers de dollars US)

13.6.1 CLASSIQUE

13.6.2 BLANCHE

13.7 COMMERCE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

13.7.1 AMÉRIQUE DU NORD

13.7.2 EUROPE

13.7.3 ASIE-PACIFIQUE

13.7.4 AMÉRIQUE DU SUD

13.7.5 MOYEN-ORIENT ET AFRIQUE

13.8 INSTITUTIONNELLE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars)

13.8.1 INSTALLATIONS DE SANTÉ

13.8.2 INSTITUTIONS ÉDUCATIVES

13.8.3 INSTALLATIONS MILITAIRES

13.8.4 AUTRES

13.9 INSTALLATIONS DE PROTECTION DE LA SANTÉ DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars)

13.9.1 HÔPITALS

13.9.2 CENTRE SPA

13.9.3 CENTRES DE RÉHABILITATION

13.9.4 AUTRES

13.1 CENTRE DE SPA DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en MILLIERS USD)

13.10.1 STATIONS D'HYDRATION DANS LES LOBBIES SPA

13.10.2 DÉTOX ET EMBALLAGES CLEANSE

13.10.3 Y COMPRIS DANS LES TRAITEMENTS DE LA PEAU ET DE LA BEAUTÉ

13.10.4 CLÔTURE DES CLOGES

13.10.5 AUTRES

13.11 INSTITUTS D'ÉDUCATION DE L'AMÉRIQUE DU NORD UTILISÉS SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033

13.11.1 UNIVERSITÉS

13.11.2 COLLÈGES

13.11.3 ÉCOLES

13.11.4 AUTRES

13.12 INSTITUTIONNELLE DE L ' AMÉRIQUE DU NORD SUR LE MARCHÉ DE L ' EAU, PAR TYPE DE PRODUITS, 2018-2033 (en milliers de dollars É.U.)

13.12.1 BLANCHE

13.12.2 CLASSIQUE

13.13 INSTITUTIONNELLE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

13.13.1 AMÉRIQUE DU NORD

13.13.2 L'EUROPE

13.13.3 ASIE-PACIFIQUE

13.13.4 AMÉRIQUE DU SUD

13.13.5 MOYEN-ORIENT ET AFRIQUE

14 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR CHANEAU DE DISTRIBUTION

14.1 Aperçu général

14.2 MARCHÉ DE L ' EAU DE L ' AMÉRIQUE DU NORD, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (en MILLE US)

14.2.1 BASE STORE

14.2.2 BASE NON DE BASE

14.3 STORE DE L'AMÉRIQUE DU NORD FONDÉ SUR LE MARCHÉ DE L'EAU À HOP, PAR TYPE, 2018-2033

14.3.1 SUPERMARQUETS ET HYPERMARQUETS

14.3.2 SECTEURS GROCERS

14.3.3 CONVENIR

14.3.4 SECTEURS DE LA SANTÉ ET DE LA SANTE

14.3.5 CONSERVATIONS DE BOISSONS SPÉCIALISÉES

14.3.6 STOCKS CLUB/WHOLESALE

14.3.7 STOCKS DE DÉBAT

14.3.8 OBJECTIFS DES ENTREPRISES

14.3.9 AUTRES

14.4 ÉTABLISSEMENT DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

14.4.1 AMÉRIQUE DU NORD

14.4.2 L'EUROPE

14.4.3 ASIE-PACIFIQUE

14.4.4 AMÉRIQUE DU SUD

14.4.5 MOYEN-ORIENT ET AFRIQUE

14.5 AMERIQUE DU NORD BASE NON-STORE SUR LE MARCHÉ DE L'EAU À HOP, PAR TYPE, 2018-2033 (en milliers de dollars)

14.5.1 TROISIÈME PARTIE E-COMMERCE

14.5.2 SITE WEB DE L'ENTREPRISE

14.6 AMÉRIQUE DU NORD BASE NON-STORE SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

14.6.1 AMÉRIQUE DU NORD

14.6.2 EUROPE

14.6.3 ASIE-PACIFIQUE

14.6.4 AMÉRIQUE DU SUD

14.6.5 MOYEN-ORIENT ET AFRIQUE

15 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR RÉGION

15.1 AMÉRIQUE DU NORD

15.1.1 États-Unis

15.1.2 CANADA

15.1.3 MEXIQUE

16 MARCHÉ DE L'EAU DE L'AMÉRIQUE NORD

16.1 ANALYSE DU PARTAGE DES ENTREPRISES:

17 ANALYSE SWOT

18 PROFIL D'ENTREPRISE

18.1 LAGUNITAS COMPAGNIE DE BREF

18.1.1 COMPAGNIE SNAPSHOT

18.1.2 ANALYSE DU PARTAGE DES ENTREPRISES

18.1.3 PORTEFEUILLE DE PRODUITS

18.1.4 DÉVELOPPEMENT RÉCENT

18.2 SIERRA NEVADA BREWING CO.

18.2.1 COMPAGNIE SNAPSHOT

18.2.2 ANALYSE DU PARTAGE DES ENTREPRISES

18.2.3 PORTEFEUILLE DE PRODUITS

18.2.4 DÉVELOPPEMENT RÉCENT

18.3 ATHLETIC BREWING COMPANY LLC.

18.3.1 COMPAGNIE SNAPSHOT

18.3.2 ANALYSE DU PARTAGE DES ENTREPRISES

18.3.3 PORTEFEUILLE DE PRODUITS

18.3.4 DÉVELOPPEMENT RÉCENT

18.4 Le Dr HOPS.

18.4.1 COMPAGNIE SNAPSHOT

18.4.2 ANALYSE DU PARTAGE DES ENTREPRISES

18.4.3 PORTEFEUILLE DE PRODUITS

18.4.4 DÉVELOPPEMENT RÉCENT

18.5 CABIN BREWING COMPANY.

18.5.1 COMPAGNIE SNAPSHOT

18.5.2 PORTEFEUILLE DE PRODUITS

18.5.3 DÉVELOPPEMENT RÉCENT

18.6 HOPLARK

18.6.1 COMPAGNIE SNAPSHOT

18.6.2 ANALYSE DU PARTAGE DES ENTREPRISES

18.6.3 PORTEFEUILLE DE PRODUITS

18.6.4 DÉVELOPPEMENT RÉCENT

18,7 HOP WTR

18.7.1 COMPAGNIE SNAPSHOT

18.7.2 ANALYSE DU PARTAGE DES ENTREPRISES

18.7.3 PORTEFEUILLE DE PRODUITS

18.7.4 DÉVELOPPEMENT RÉCENT

18.8 ABITA BREWING COMPANY

18.8.1 COMPAGNIE SNAPSHOT

18.8.2 PORTEFEUILLE DE PRODUITS

18.8.3 DÉVELOPPEMENT RÉCENT

18.9 BURLINGTON BEER COMPANY

18.9.1 COMPAGNIE SNAPSHOT

18.9.2 PORTEFEUILLE DE PRODUITS

18.9.3 DÉVELOPPEMENT RÉCENT

18.1 DENVER BEER CO.

18.10.1 COMPAGNIE SNAPSHOT

18.10.2 PORTEFEUILLE DE PRODUITS

18.10.3 DÉVELOPPEMENT RÉCENT

18.11 DESCHUTES BREWERY.

18.11.1 COMPAGNIE SNAPSHOT

18.11.2 PORTEFEUILLE DE PRODUITS

18.11.3 DÉVELOPPEMENT RÉCENT

18.12 CHAMP D'APPLICATION CO

18.12.1 COMPAGNIE SNAPSHOT

18.12.2 PORTEFEUILLE DE PRODUITS

18.12.3 DÉVELOPPEMENT RÉCENT

18.13 LES FONDS BREWING CO.

18.13.1 COMPAGNIE SNAPSHOT

18.13.2 PORTEFEUILLE DE PRODUITS

18.13.3 DÉVELOPPEMENT RÉCENT

18.14 GRIFFIN CLAW BREWING COMPANY

18.14.1 COMPAGNIE SNAPSHOT

18.14.2 PORTEFEUILLE DE PRODUITS

18.14.3 DÉVELOPPEMENT RÉCENT

18.15 H2OPS HOP HOP EAU

18.15.1 COMPAGNIE SNAPSHOT

18.15.2 PORTEFEUILLE DE PRODUITS

18.15.3 DÉVELOPPEMENT RÉCENT

18.16 CRAFTZERO

18.16.1 COMPAGNIE SNAPSHOT

18.16.2 PORTEFEUILLE DE PRODUITS

18.16.3 DÉVELOPPEMENT RÉCENT

18.17 COMPAGNIE DE BREF DE PELICAN

18.17.1 COMPAGNIE SNAPSHOT

18.17.2 PORTEFEUILLE DE PRODUITS

18.17.3 DÉVELOPPEMENT RÉCENT

18.18 SURLY BREWING CO.

18.18.1 COMPAGNIE SNAPSHOT

18.18.2 PORTEFEUILLE DE PRODUITS

18.18.3 DÉVELOPPEMENT RÉCENT

18.19 ART NON TITLÉ

18.19.1 COMPAGNIE SNAPSHOT

18.19.2 PORTEFEUILLE DE PRODUITS

18.19.3 DÉVELOPPEMENT RÉCENT

18.2 BOODEN HILL BREWING

18.20.1 COMPAGNIE SNAPSHOT

18.20.2 PORTEFEUILLE DE PRODUITS

18.20.3 DÉVELOPPEMENT RÉCENT

18.21 PARTENAIRES

18.21.1 COMPAGNIE SNAPSHOT

18.21.2 PORTEFEUILLE DE PRODUITS

18.21.3 DÉVELOPPEMENT RÉCENT

18.22 BREWDOG

18.22.1 COMPAGNIE SNAPSHOT

18.22.2 PORTEFEUILLE DE PRODUITS

18.22.3 DÉVELOPPEMENT RÉCENT

18.23 LA NOUVELLE BAR

18.23.1 COMPAGNIE SNAPSHOT

18.23.2 PORTEFEUILLE DE PRODUITS

18.23.3 DÉVELOPPEMENT RÉCENT

18.24 FREINS PARFAITS

18.24.1 COMPAGNIE SNAPSHOT

18.24.2 PORTEFEUILLE DE PRODUITS

18.24.3 DÉVELOPPEMENT RÉCENT

19 QUESTIONNAIRE

20 RAPPORT CONNEXE

Liste des tableaux

TABLEAU 1 ANALYSE DU PARTAGE DES ENTREPRISES: IMPORTATIONS DANS le CCG

TABLEAU 2 EMIRATS ARABES UNIS, PAR SOURCE DE PAYS (MILLIERS USD)

TABLEAU 3 EMIRATS ARABES UNIS, PAR SOURCE DE PAYS (MILLIERS DE LITRES)

TABLEAU 4 ARABIE DE SAUDE, PAR SOURCE DE PAYS (MILLIERS USD)

TABLEAU 5 ARABIE SAOUDITE, PAR SOURCE DE PAYS (MILLIERS DE LITRES)

TABLEAU 6 QUATAR, PAR SOURCE DE PAYS

TABLEAU 7 QUATAR, PAR SOURCE DE PAYS

TABLEAU 8 BAHRAIN, PAR SOURCE DE PAYS

TABLEAU 9 BAHRAIN, PAR SOURCE DE PAYS

TABLEAU 10 KOWEIT, PAR SOURCE DE PAYS (MILLIERS USD)

TABLEAU 11 KOWEIT, PAR SOURCE DE PAYS (MILLIERS DE LITRES)

TABLEAU 12 OMAN, PAR SOURCE DE PAYS

TABLEAU 13 OMAN, PAR SOURCE DE PAYS

TABLEAU 14 RÉSUMÉ DU MARCHÉ DU DÉVELOPPEMENT — MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD

TABLEAU 15 RÉSUMÉ DES ÉLÉMENTS CLÉS ET DES MILITAIRES DU MARCHÉ DE L'EAU

TABLEAU 16 STRATÉGIES ET MÉTHODES D'INNOVATION SUR LE MARCHÉ DE L'EAU

TABLEAU 17 STRATÉGIES D'ÉVALUATION ET DE MITIGATION DES RISQUES — MARCHÉ DE L'EAU

TABLEAU 18 TENDANCE DES PRIX PRÉVUE DU MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, 2025-2033 (USD PAR LITRE)

TABLEAU 19 PRINCIPALES RECOMMANDATIONS STRATÉGIQUES ET IMPACT PRÉVU — MARCHÉ DE L'EAU

TABLEAU 20 IMPACT STRATÉGIQUE DES MATÉRIAUX CLÉS SUR LA PRICTION, LE RISQUE ET L'INNOVATION

TABLEAU 21 ANALYSE COMPARATIVE GÉNÉRALE

TABLEAU 22 APERÇU DE LA SOCIÉTÉ VS

TABLEAU 23 COMPORTEMENT DES CONSOMMATEURS

TABLEAU 24 APERÇU DES AVANCEMENTS TECHNOLOGIQUES

TABLEAU 25 CODES DU SYSTÈME HARMONISÉ (SH) POUR L'EAU

TABLEAU 26 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

TABLEAU 27 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUITS, 2018-2033 (LITRES EN MATÉRIEL)

TABLEAU 28 CLASSIQUE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 29 AMÉRIQUE DU NORD PAR RÉGION, 2018-2033

TABLEAU 30 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR FLAVEUR, 2018-2033 (MILLIERS USD)

TABLEAU 31 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR FLAVEUR, 2018-2033 (LITRES DE GRANDES LITRES)

TABLEAU 32 AMÉRIQUE DU NORD AVEC FLAVEUR SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 33 CITRUS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU À HOP, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 34 FRUITS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU À HOP, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 35 BÉRIES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 36 HERBAL DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033

TABLEAU 37 AMÉRIQUE DU NORD AVEC LE FLAVEUR SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 38 AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033

TABLEAU 39 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR NIVEAU DE CARBONE, 2018-2033 (en MILLIERS)

TABLEAU 40 BAS DE L'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2033

TABLEAU 41 AMERIQUE DU NORD CARBONE MOYEN SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 42 AMÉRIQUE DU NORD GRANDEMENT CARBONE SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 43 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR EMBALLAGE, 2018-2033 (MILLIERS USD)

TABLEAU 44 CANS D'ALUMINIUM DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR QUANTITÉ D'EMBALLAGE, 2018-2033 (MILLIERS DE USD)

TABLEAU 45 CANES D'ALUMINIUM D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 46 BOTTLES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR MATÉRIEL, 2018-2033 (en MILLIERS USD)

TABLEAU 47 PLASTIQUE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en MILLEUR)

TABLEAU 48 BOTTLES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR QUANTITÉ D'EMBALLAGE, 2018-2033 (MILLIERS USD)

TABLEAU 49 BOTTES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 50 KEGS/BARREL DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR QUANTITÉ D'EMBALLAGE, 2018-2033 (MILLIERS USD)

TABLEAU 51 KEGS/BARREL D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 52 POUCHES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR MATÉRIEL, 2018-2033 (en MILLIERS USD)

TABLEAU 53 POUCHES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR QUANTITÉ D'EMBALLAGE, 2018-2033 (MILLIERS USD)

TABLEAU 54 POUCHES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 55 AMÉRIQUE DU NORD AUTRES SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 56 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR PRIX, 2018-2033 (MILLIERS)

TABLEAU 57 AMÉRIQUE DU NORD 2–5 USD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 58 AMÉRIQUE DU NORD Jusqu'à 2 USD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 59 AMÉRIQUE DU NORD 5–10 USD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 60 AMÉRIQUE DU NORD AUSSI 10 USD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 61 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR DEMANDE, 2018-2033 (MILLIERS)

TABLEAU 62 AMERIQUE DU NORD AIDE ET BIEN-ÊTRE SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 63 AMERIQUE DU NORD ET BIEN-ÊTRE SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 64 MÉLANGES D'AMÉRIQUE DU NORD POUR LES BOISSONS ALCOOLIQUES SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 65 MÉLANGES D'AMÉRIQUE DU NORD POUR LES BOISSONS ALCOOLIQUES SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 66 UTILISATION CULINAIRE DE L'AMÉRIQUE NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033

TABLEAU 67 UTILISATION CULINAIRE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 68 UTILISATION MÉDICALE ET THÉRAPEUTIQUE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 69 UTILISATION MÉDICALE ET THÉRAPEUTIQUE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 70 AMÉRIQUE DU NORD AUTRES SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 71 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2033 (en MILLIERS)

TABLEAU 72 MAISONS D'AMÉRIQUE DU NORD/RESIDENTIEL SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 73 COMMERCIAL DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 74 RESTAURANTS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU À HOP, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 75 COMMERCIAL DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE DE PRODUITS, 2018-2033 (en milliers de dollars US)

TABLEAU 76 COMMERCE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 77 INSTITUTIONNEL DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 78 INSTALLATIONS DE PROTECTION DE LA SANTÉ EN AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 79 CENTRE SPA DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 80 INSTITUTS D'ENSEIGNEMENT DE L'AMÉRIQUE DU NORD UTILISÉS SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033

TABLEAU 81 INSTITUTIONNELLE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE DE PRODUITS, 2018-2033 (en milliers de dollars US)

TABLEAU 82 INSTITUTIONNEL DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 83 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (MILLIERS USD)

TABLEAU 84 STORE DE L'AMÉRIQUE DU NORD FONDÉ SUR LE MARCHÉ DE L'EAU DU HOP, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 85 STORE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 86 AMÉRIQUE DU NORD BASE NON-STORE SUR LE MARCHÉ DE L'EAU DU HOP, PAR TYPE, 2018-2033 (en MILLE USD)

TABLEAU 87 AMÉRIQUE DU NORD BASE NON-STORE SUR LE MARCHÉ DE L'EAU, PAR RÉGION, 2018-2033

TABLEAU 88 MARCHÉ DE L'EAU DU NORD DE L'AMÉRIQUE DU NORD, PAR PAYS, 2018-2033 (MILLIERS USD)

TABLEAU 89 MARCHÉ DE L'EAU DU NORD DE L'AMÉRIQUE DU NORD, PAR PAYS, 2018-2033

TABLEAU 90 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

TABLEAU 91 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR TYPE DE PRODUITS, 2018-2033 (LITRES EN MÉTHODE)

TABLEAU 92 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR FLAVEUR, 2018-2033 (MILLIERS)

TABLEAU 93 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR FLAVEUR, 2018-2033 (LITRES DE GRANDES LITRES)

TABLEAU 94 AMÉRIQUE DU NORD AVEC FLAVEUR SUR LE MARCHÉ DE L'EAU DE HOP, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 95 CITRUS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU À HOP, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 96 FRUITS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU À HOP, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 97 BÉRIES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 98 HERBAL DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033

TABLEAU 99 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR NIVEAU DE CARBONE, 2018-2033 (en MILLIERS)

TABLEAU 100 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR EMBALLAGE, 2018-2033 (en MILLIERS USD)

TABLEAU 101 CANES D'ALUMINIUM DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR QUANTITÉ D'EMBALLAGE, 2018-2033 (MILLIERS USD)

TABLEAU 102 BOTTLES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR MATÉRIEL, 2018-2033 (en MILLIERS USD)

TABLEAU 103 PLASTIQUE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en MILLE USD)

TABLEAU 104 BOTTLES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR QUANTITÉ D'EMBALLAGE, 2018-2033 (MILLIERS USD)

TABLEAU 105 KEGS/BARREL DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR QUANTITÉ D'EMBALLAGE, 2018-2033 (en MILLIERS USD)

TABLEAU 106 POUCHES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR MATÉRIEL, 2018-2033 (en MILLIERS USD)

TABLEAU 107 POUCHES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR QUANTITÉ D'EMBALLAGE, 2018-2033 (MILLIERS USD)

TABLEAU 108 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR PRIX, 2018-2033 (en MILLE)

TABLEAU 109 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR DEMANDE, 2018-2033 (MILLIERS)

TABLEAU 110 AMERIQUE DU NORD AIDE ET BIEN-ÊTRE SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en MILLE US)

TABLEAU 111 MÉLANGES D'AMÉRIQUE DU NORD POUR LES BOISSONS ALCOOLIQUES SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 112 UTILISATION CULINAIRE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU À HOP, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 113 UTILISATIONS MÉDICALES ET THÉRAPEUTIQUES DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 114 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2033 (MILLIERS USD)

TABLEAU 115 . MÉNAGE DE L'AMÉRIQUE DU NORD/RÉSIDENTIEL SUR LE MARCHÉ DE L'EAU, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

TABLEAU 116 COMMERCIAL DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033

TABLEAU 117 RESTAURANTS DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars É.U.)

TABLEAU 118 COMMERCIAL DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE DE PRODUITS, 2018-2033 (en MILLE USD)

TABLEAU 119 INSTITUTIONNELLE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 120 INSTALLATIONS DE PROTECTION DE LA SANTÉ DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 121 CENTRE SPA DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 122 INSTITUTS D'ENSEIGNEMENT DE L'AMÉRIQUE DU NORD UTILISÉS SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 123 INSTITUTIONNELLE DE L'AMÉRIQUE DU NORD SUR LE MARCHÉ DE L'EAU, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

TABLEAU 124 MARCHÉ DE L'EAU DE L'AMÉRIQUE DU NORD, PAR CHANEAU DE DISTRIBUTION, 2018-2033 (en MILLIERS)

TABLEAU 125 STORE DE L'AMÉRIQUE DU NORD FONDÉ SUR LE MARCHÉ DE L'EAU DU HOP, PAR TYPE, 2018-2033

TABLEAU 126 AMÉRIQUE DU NORD BASE NON-STORE SUR LE MARCHÉ DE L'EAU DU HOP, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 127 Marché américain de l'eau chaude, par type de produit, 2018-2033 (en milliers de dollars américains)

TABLEAU 128 MARCHÉ DE L'EAU DES É.-U., PAR TYPE DE PRODUITS, 2018-2033 (LITRES EN MÉTHODE)

TABLEAU 129 Marché américain de l'eau bouillante, par avion, 2018-2033 (en millions de dollars)

TABLEAU 130 MARCHÉ DE L'EAU DES É.-U. HOP, PAR FLAVOR, 2018-2033 (LITRES DE GRANDS TERRES)

TABLEAU 131 É.-U. AVEC FAVEUR SUR LE MARCHÉ DE L'EAU À HOP, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 132 CITRUUS É.-U. SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 133 FRUITS DES É.-U. SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 134 BERRIES U.S. SUR LE MARCHÉ DE L'EAU À HOP, PAR TYPE, 2018-2033 (en milliers de dollars américains)

TABLEAU 135 HERBAL DES ÉTATS-UNIS SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 136 MARCHÉ DE L'EAU DES É.-U. HOP, PAR NIVEAU DE CARBONE, 2018-2033 (en MILLE US)

TABLEAU 137 Marché américain de l'eau chaude, par emballage, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 138 CANES ALUMINIQUES DES ÉTATS-UNIS SUR LE MARCHÉ DE L'EAU, PAR QUANTITÉ D'EMBALLAGE, 2018-2033 (en MILLIERS USD)

TABLEAU 139 OBLIGATIONS U.S. SUR LE MARCHÉ DE L'EAU, PAR MATÉRIEL, 2018-2033

TABLEAU 140 PLASTIQUE U.S. SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033

TABLEAU 141 OBLIGATIONS U.S. SUR LE MARCHÉ DE L'EAU, PAR QUANTITÉ D'EMBALLAGE, 2018-2033 (MILLIERS USD)

TABLEAU 142 É.-U. KEGS/BARREL SUR LE MARCHÉ DE L'EAU, PAR QUANTITÉ D'EMBALLAGE, 2018-2033 (MILLIERS DE USD)

TABLEAU 143 POUCHES U.S. SUR LE MARCHÉ DE L'EAU, PAR MATÉRIEL, 2018-2033

TABLEAU 144 POUCHES U.S. SUR LE MARCHÉ DE L'EAU, PAR QUANTITÉ D'EMBALLAGE, 2018-2033 (MILLIERS USD)

TABLEAU 145 Marché américain de l'eau bouillante, par prix, 2018-2033 (milliers d'USD)

TABLEAU 146 Marché américain de l'eau, par demande, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 147 AIDE ET BIEN-ÊTRE DES ÉTATS-UNIS SUR LE MARCHÉ DE L'EAU À HOP, PAR TYPE, 2018-2033 (MILLIERS USD)

TABLEAU 148 MÉLANGES U.S. POUR LES BOISSONS ALCOOLIQUES SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 149 UTILISATION CULINAIRE DES É.-U. SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 150 UTILISATION MÉDICAL ET THÉRAPEUTIQUE DES É.-U. SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en MILLOIS USD)

TABLEAU 151 MARCHÉ DE L'EAU DES É.-U., PAR UTILISATEUR FINAL, 2018-2033

TABLEAU 152 . MÉNAGES ET RÉSIDENTIELS DES É.-U. SUR LE MARCHÉ DE L'EAU, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

TABLEAU 153 COMMERCIAL DES É.-U. SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 154 RESTAURANTS U.S. SUR LE MARCHÉ DE L'EAU À HOP, PAR TYPE, 2018-2033 (en MILLE US)

TABLEAU 155 COMMERCIAL DES É.-U. SUR LE MARCHÉ DE L'EAU, PAR TYPE DE PRODUITS, 2018-2033 (en milliers de dollars US)

TABLEAU 156 INSTITUTIONNEL DES ÉTATS-UNIS SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 157 INSTALLATIONS AméricainES EN MATIÈRE DE SANTÉ SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars É.-U.)

TABLEAU 158 CENTRE SPA U.S. SUR LE MARCHÉ DE L'EAU À HOP, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 159 UTILISATION DES INSTITUTS ÉDUCatifs DES É.-U. SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033 (en milliers de dollars)

TABLEAU 160 INSTITUTIONNEL DES É.-U. SUR LE MARCHÉ DE L'EAU, PAR TYPE DE PRODUITS, 2018-2033 (MILLIERS USD)

TABLEAU 161 Marché américain de l'eau, PAR CHANEAU DE DISTRIBUTION, 2018-2033

TABLEAU 162 ENSEMBLE DES É.-U. SUR LE MARCHÉ DE L'EAU À HOP, PAR TYPE, 2018-2033 (en MILLIERS USD)

TABLEAU 163 É.-U. SUR LE MARCHÉ DE L'EAU, PAR TYPE, 2018-2033