North America Human Insulin Drugs And Delivery Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

649.65 Million

USD

1,293.61 Million

2024

2032

USD

649.65 Million

USD

1,293.61 Million

2024

2032

| 2025 –2032 | |

| USD 649.65 Million | |

| USD 1,293.61 Million | |

| % | |

|

Segmentation du marché nord-américain des médicaments et dispositifs d'administration d'insuline humaine, par médicament (insulines basales ou à action prolongée, bolus ou à action rapide, insulines humaines traditionnelles, insulines combinées et insulines biosimilaires), dispositif (pompes à insuline, stylos à insuline, seringues à insuline et injecteurs à jet d'insuline), dispositifs d'administration (seringues, stylos et aiguilles pour stylo), application (diabète de type I et II), produit (médicaments et dispositifs d'administration d'insuline), canal de distribution (pharmacie hospitalière, pharmacie de détail, vente en ligne, cliniques/centres de traitement du diabète et autres), utilisateur final (hôpitaux et cliniques, centres de soins à domicile et spécialisés) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des médicaments à base d'insuline humaine et des dispositifs d'administration

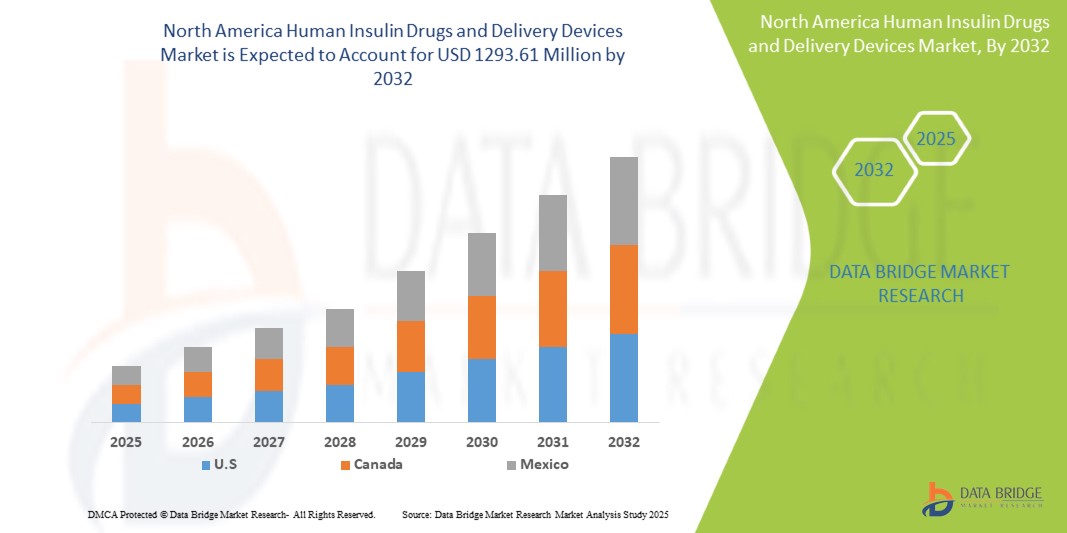

- La taille du marché nord-américain des médicaments à base d'insuline humaine et des dispositifs d'administration était évaluée à 649,65 millions USD en 2024 et devrait atteindre 1 293,61 millions USD d'ici 2032 , à un TCAC de 9,0 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du diabète et le besoin croissant de solutions de gestion du glucose efficaces et pratiques, conduisant à une plus grande adoption de médicaments à base d’insuline humaine et de dispositifs d’administration avancés en Amérique du Nord.

- Par ailleurs, la demande croissante des patients pour des méthodes d'administration d'insuline conviviales, indolores et technologiquement intégrées – telles que les stylos à insuline, les pompes et les injecteurs intelligents – transforme les approches thérapeutiques traditionnelles. Ces facteurs convergents accélèrent l'adoption des médicaments et des dispositifs d'administration d'insuline humaine, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des médicaments à base d'insuline humaine et des dispositifs d'administration

- Les médicaments à base d’insuline humaine et les dispositifs d’administration, notamment les stylos, les pompes et les seringues, deviennent des éléments de plus en plus essentiels de la gestion moderne du diabète en raison de leur précision accrue, de leur commodité d’utilisation et de leur meilleur contrôle glycémique.

- La demande croissante pour ces solutions est principalement motivée par la prévalence croissante du diabète, la sensibilisation accrue des patients et une préférence croissante pour des options d’administration peu invasives et faciles à utiliser.

- Les États-Unis dominent le marché des médicaments et dispositifs d'administration d'insuline humaine, avec une part de chiffre d'affaires de 36,24 % en 2025. Ce marché se caractérise par des dépenses de santé élevées, l'adoption précoce de technologies médicales avancées et une forte présence d'acteurs clés de l'industrie pharmaceutique et des technologies médicales. Les États-Unis dominent la croissance régionale grâce à l'adoption massive de systèmes intelligents d'administration d'insuline, soutenue par les innovations des leaders du secteur et des startups de la santé numérique.

- Le Canada devrait être le pays qui connaîtra la croissance la plus rapide sur le marché des médicaments à base d’insuline humaine et des dispositifs d’administration au cours de la période de prévision, en raison d’une forte augmentation des cas de diabète, d’une urbanisation croissante et d’un meilleur accès aux infrastructures de santé.

- Le segment des insulines basales ou à action prolongée devrait dominer le marché des médicaments à base d'insuline humaine et des dispositifs d'administration avec une part de marché de 33,2 % en 2025, grâce à sa facilité d'utilisation, sa portabilité et la préférence croissante des patients par rapport aux seringues traditionnelles.

Portée du rapport et segmentation du marché des médicaments et dispositifs d'administration d'insuline humaine

|

Attributs |

Informations clés sur le marché des médicaments à base d'insuline humaine et des dispositifs d'administration |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

Expansion de l'intégration de la santé numérique Demande croissante dans les pays émergents |

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des médicaments à base d'insuline humaine et des dispositifs d'administration

« Préférence croissante pour les solutions d'administration non invasives et portables »

- Une tendance croissante sur le marché nord-américain des médicaments et des dispositifs d’administration d’insuline humaine est le passage croissant vers des technologies d’administration d’insuline non invasives et portables, motivée par la demande des patients pour plus de confort, de mobilité et de discrétion dans la gestion du diabète.

- Les pompes à insuline portables, les moniteurs de glucose en continu (CGM) et les systèmes d’administration par patch gagnent en popularité, car ils éliminent le besoin d’injections quotidiennes multiples et offrent une administration d’insuline plus précise et continue.

- Des entreprises telles qu'Insulet (fabricant de l'Omnipod) et Tandem Diabetes Care sont à la pointe de cette tendance en développant des dispositifs d'administration d'insuline compacts, sans tube et étanches, conçus pour offrir une flexibilité de style de vie et une meilleure conformité des utilisateurs.

- L'intégration de ces appareils portables avec des applications pour smartphone et des outils de surveillance compatibles Bluetooth fournit aux utilisateurs des données en temps réel et des informations de dosage automatisées, favorisant un meilleur contrôle glycémique sans intervention manuelle.

- Cette tendance reflète une tendance plus large vers des soins centrés sur le patient, où la commodité, le confort et la simplicité d'utilisation sont prioritaires. Alors que les systèmes de santé favorisent le suivi à distance des patients et la personnalisation des traitements, les dispositifs d'insuline portables sont appelés à jouer un rôle central dans la prochaine génération de traitements du diabète.

- Avec l’augmentation des investissements en R&D et des politiques de remboursement favorables aux États-Unis et au Canada, l’adoption de systèmes d’administration portables et non invasifs devrait s’accélérer, transformant davantage le paysage de l’insulinothérapie.

Dynamique du marché des médicaments à base d'insuline humaine et des dispositifs d'administration

Conducteur

« Besoin croissant dû à la prévalence croissante du diabète et à la demande d'administration d'insuline pratique »

- La prévalence croissante du diabète dans le monde, notamment en Amérique du Nord, est l'un des principaux facteurs à l'origine de la demande croissante d'insuline humaine et de dispositifs d'administration avancés. Face à la croissance continue de la population diabétique, le besoin de solutions d'administration d'insuline efficaces, sûres et conviviales s'intensifie.

- Par exemple, en 2024, Eli Lilly and Company a annoncé de nouvelles avancées dans ses technologies de stylos à insuline connectés, visant à améliorer l'observance du traitement et le suivi en temps réel. Ces innovations, réalisées par des acteurs majeurs, devraient contribuer significativement à la croissance du marché au cours de la période de prévision.

- Les patients recherchent de plus en plus des dispositifs offrant commodité, portabilité et fréquence d'injection réduite. Cette demande favorise l'adoption de stylos à insuline intelligents, de pompes patch et de systèmes de perfusion sous-cutanée continue d'insuline (PSCI).

- De plus, l’accent mis sur les soins personnels, associé à l’augmentation de la gestion du diabète à domicile, favorise l’intégration de fonctionnalités de santé numérique telles que la connectivité Bluetooth, le suivi des doses et le partage de données basé sur le cloud dans les systèmes de distribution.

- La tendance vers des soins basés sur la valeur et des modèles de traitement centrés sur le patient encourage également l’utilisation de dispositifs intelligents d’administration d’insuline qui améliorent l’observance et le contrôle glycémique, réduisant ainsi les coûts de santé à long terme et les complications associées au diabète.

Retenue/Défi

« Coûts élevés et accès limité aux technologies avancées »

- Malgré la disponibilité croissante de systèmes innovants d'administration d'insuline, leur coût élevé demeure un obstacle majeur, notamment pour les patients non assurés ou ceux à revenus faibles ou moyens. Les dispositifs avancés tels que les pompes à insuline ou les stylos intelligents intégrant l'IA sont souvent proposés à un prix élevé, ce qui limite leur accessibilité.

- Par exemple, les nouvelles technologies qui offrent un dosage automatisé de l’insuline et une surveillance en temps réel peuvent nécessiter des investissements supplémentaires dans des CGM et des plateformes numériques compatibles, augmentant encore la charge financière pesant sur les patients et les systèmes de santé.

- La variabilité de la couverture d’assurance et les défis en matière de remboursement créent également des obstacles à une adoption généralisée, en particulier sur les marchés où les dépenses de santé sont limitées ou fragmentées.

- Outre le coût, la courbe d’apprentissage associée aux nouveaux appareils, ainsi que l’accès irrégulier à l’éducation et à la formation sur le diabète, peuvent entraver une utilisation appropriée et une adhésion à long terme.

- Pour relever ces défis, il faudra des efforts coordonnés entre les fabricants, les prestataires de soins de santé et les décideurs politiques pour étendre la couverture d’assurance, réduire le prix des appareils et accroître la sensibilisation et l’éducation aux avantages des solutions modernes d’insulinothérapie.

Marché des médicaments et des dispositifs d'administration d'insuline humaine

Le marché est segmenté sur la base des médicaments, des dispositifs, des dispositifs d'administration, de l'application, du produit, du canal de distribution et de l'utilisateur final.

- Par les drogues

En termes de médicaments, le marché des médicaments à base d'insuline humaine et de leurs dispositifs d'administration est segmenté en insulines basales ou à action prolongée, en insulines bolus ou à action rapide, en insulines humaines traditionnelles, en insulines combinées et en insulines biosimilaires. Le segment des insulines basales ou à action prolongée domine le marché avec 33,2 % de chiffre d'affaires en 2025, grâce à sa capacité à assurer un contrôle glycémique stable sur 24 heures avec moins d'injections et une meilleure observance thérapeutique des patients dans la prise en charge du diabète de type 1 et de type 2. Son adoption généralisée est également soutenue par les progrès réalisés en matière de formulation et de modes d'administration, qui améliorent la sécurité, l'efficacité et la simplicité d'utilisation.

Le segment des insulines bolus ou à action rapide devrait connaître la croissance la plus rapide, soit 5,7 % entre 2025 et 2032, grâce à la prévalence croissante des besoins en gestion de la glycémie postprandiale et à la demande croissante d'insulinothérapies à action rapide. Cette croissance est également soutenue par l'adoption croissante de schémas insuliniques flexibles au moment des repas et le développement de formulations ultra-rapides offrant une absorption plus rapide et un meilleur contrôle glycémique.

- Par appareil

En termes de dispositif, le marché des médicaments à base d'insuline humaine et de leurs dispositifs d'administration est segmenté en pompes à insuline, stylos à insuline, seringues à insuline et injecteurs à jet d'insuline. En 2025, ces produits représentaient la plus grande part de marché, grâce à leur utilisation généralisée dans la gestion du diabète, grâce à leur facilité d'administration, à leur dosage précis et à la préférence croissante des patients pour des options d'administration moins invasives et conviviales. Les avancées technologiques et l'accessibilité accrue aux appareils intelligents et connectés ont renforcé la domination de ce segment, tant en milieu clinique qu'à domicile.

Le segment des stylos à insuline devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à sa facilité d'utilisation, sa portabilité et la précision accrue de son dosage, ce qui en fait un produit très prisé des patients pour l'administration quotidienne d'insuline. L'adoption croissante de stylos intelligents dotés de fonctions de suivi et d'intégration numériques stimule encore davantage la croissance, notamment auprès des populations technophiles et des personnes diabétiques nouvellement diagnostiquées.

- Par dispositifs d'administration

En ce qui concerne les dispositifs d'administration, le marché des médicaments et dispositifs d'administration d'insuline humaine est segmenté en seringues, stylos et aiguilles pour stylos. Les seringues ont représenté la plus grande part de marché en 2025, grâce à leur large disponibilité, leur rentabilité et leur préférence constante pour l'administration d'insuline dans les régions à faibles et moyens revenus. Leur compatibilité avec différents types d'insuline et leur faible formation sur les dispositifs en font un choix fiable, notamment dans les contextes cliniques et les contextes à ressources limitées.

Les stylos devraient connaître le TCAC le plus rapide entre 2025 et 2032, plébiscités pour leur conception intuitive, la précision de leur dosage et leur facilité d'auto-administration. Leur popularité croissante est également soutenue par les progrès de la technologie des stylos intelligents et leur adoption croissante par les patients diabétiques nouvellement diagnostiqués, à la recherche de solutions d'administration d'insuline discrètes et portables.

- Par application

En fonction des applications, le marché des médicaments et dispositifs d'administration d'insuline humaine est segmenté en deux catégories : diabète de type II et diabète de type II. Le segment du diabète de type II représentait la plus grande part de chiffre d'affaires du marché en 2024, sous l'effet de la prévalence mondiale croissante du diabète lié au mode de vie et du besoin croissant d'insulinothérapie au long cours. Cette domination est également renforcée par le vieillissement de la population, la hausse des taux d'obésité et l'amélioration des taux de diagnostic et de traitement dans les marchés développés et émergents.

Le segment du diabète de type II devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à une sensibilisation accrue, un diagnostic précoce et l'adoption croissante de dispositifs d'administration d'insuline avancés. De plus, les investissements croissants dans les infrastructures de prise en charge du diabète et la disponibilité d'options de traitement personnalisées stimulent la croissance du marché dans ce segment.

- Par produit

En fonction du produit, le marché des médicaments à base d'insuline humaine et des dispositifs d'administration est segmenté en deux catégories : médicaments à base d'insuline humaine et dispositifs d'administration d'insuline humaine. Le segment des médicaments à base d'insuline humaine a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à l'utilisation généralisée des insulinothérapies humaines dans la prise en charge du diabète et à leur efficacité prouvée pour contrôler la glycémie. La croissance de ce segment est également soutenue par les innovations produits continues, la prévalence croissante du diabète et la forte préférence des médecins pour les formulations d'insuline établies.

Le segment des dispositifs d'administration d'insuline devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce aux progrès des technologies d'administration conviviales, portables et connectées, telles que les stylos et pompes à insuline. La préférence croissante des patients pour la commodité, la précision et une meilleure observance du dosage, ainsi que l'adoption croissante des solutions de santé numériques, sont des facteurs clés de la croissance de ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché des médicaments et dispositifs d'administration d'insuline humaine est segmenté en pharmacies hospitalières, pharmacies de détail, ventes en ligne, cliniques/centres de diabétologie et autres. Le segment des pharmacies hospitalières a représenté la plus grande part de chiffre d'affaires du marché en 2024, stimulé par la forte demande d'insuline et de dispositifs d'administration en milieu hospitalier. Les hôpitaux privilégient un accès fiable et rapide à l'insuline pour la gestion du diabète, soutenu par des processus d'approvisionnement bien établis et par la prévalence croissante des hospitalisations liées au diabète.

Le segment des pharmacies de détail devrait connaître le TCAC le plus rapide de 2025 à 2032, en raison de la prévalence croissante du diabète, des progrès des technologies d'administration d'insuline et de l'importance croissante accordée aux soins centrés sur le patient.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des médicaments et dispositifs d'administration d'insuline humaine est segmenté en hôpitaux et cliniques, soins à domicile et centres spécialisés. En 2024, le segment des hôpitaux et cliniques a représenté la plus grande part de chiffre d'affaires du marché, grâce à des facteurs tels que la prévalence croissante des maladies chroniques, les avancées technologiques médicales et la demande croissante de services de santé spécialisés. De plus, le développement des infrastructures de santé et l'augmentation du nombre de patients ont contribué à la domination de ce segment sur le marché de la santé.

Le secteur des soins à domicile devrait connaître le TCAC le plus rapide entre 2025 et 2032, sous l'effet du vieillissement de la population et de la prévalence croissante des maladies chroniques. De plus, les progrès des technologies de télésurveillance et la rentabilité des soins alimentent cette croissance rapide.

Analyse régionale du marché des médicaments et dispositifs d'administration d'insuline humaine

- L'Amérique du Nord domine le marché des médicaments et des dispositifs d'administration d'insuline humaine avec la plus grande part de revenus de 36,24 % en 2024, grâce à la prévalence croissante du diabète et aux progrès des technologies d'administration d'insuline.

- Les consommateurs de la région bénéficient d’une meilleure observance du traitement et d’une plus grande commodité grâce à des stylos à insuline intelligents, des pompes et des dispositifs d’administration connectés.

- Cette croissance est également soutenue par une sensibilisation accrue aux soins de santé, une infrastructure de soins de santé solide et des initiatives gouvernementales de soutien favorisant la gestion du diabète et les soins centrés sur le patient.

Aperçu du marché américain des médicaments et des dispositifs d'administration d'insuline humaine

Le marché américain des médicaments et dispositifs d'administration d'insuline humaine a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2025, avec 36,24 %, grâce à l'adoption rapide des dispositifs d'administration d'insuline connectés et des systèmes intelligents de surveillance de la santé. Les consommateurs privilégient de plus en plus la commodité et une meilleure gestion de la maladie grâce à des pompes à insuline à la pointe de la technologie, des stylos intelligents et des fonctions de surveillance à distance. L'intégration croissante des plateformes de santé numérique, de la télémédecine et de la compatibilité des applications mobiles contribue significativement à l'expansion du marché, améliorant l'observance thérapeutique des patients et la personnalisation des soins.

Aperçu du marché canadien des médicaments et des dispositifs d'administration d'insuline humaine

Le marché canadien devrait connaître une croissance substantielle, stimulé par la prévalence croissante du diabète et par les programmes gouvernementaux de santé encourageant les insulinothérapies avancées. L'urbanisation croissante et la demande pour une gestion efficace des maladies chroniques favorisent l'adoption de dispositifs d'administration d'insuline innovants en milieu résidentiel et clinique. Les consommateurs canadiens apprécient la facilité d'utilisation, la sécurité et l'intégration aux outils de santé numériques, ce qui stimule leur adoption dans les infrastructures de santé nouvelles et existantes.

Aperçu du marché mexicain des médicaments et des dispositifs d'administration d'insuline humaine

Le marché mexicain devrait connaître une croissance notable, portée par l'élargissement de l'accès aux soins de santé et la sensibilisation croissante à la gestion du diabète par l'insuline. La demande croissante de solutions d'administration d'insuline abordables et faciles à utiliser, conjuguée à la croissance des investissements dans le secteur de la santé, soutient la croissance du marché. L'adoption accrue de la santé numérique et l'amélioration des plateformes de commerce électronique facilitent l'accès aux dispositifs d'insuline avancés pour les populations urbaines et rurales.

Part de marché des médicaments à base d'insuline humaine et des dispositifs d'administration

L'industrie des médicaments et des dispositifs d'administration d'insuline humaine est principalement dirigée par des entreprises bien établies, notamment :

- Eli Lilly et compagnie

- Medtronic plc

- Société Insulet

- Dexcom, Inc.

- Becton, Dickinson et Compagnie (BD)

- Tandem Diabetes Care, Inc.

- Laboratoires Abbott

- Johnson & Johnson

- Novo Nordisk Inc. (opérations aux États-Unis)

- Sanofi (opérations américaines)

Derniers développements sur le marché nord-américain des médicaments et des dispositifs d'administration d'insuline humaine

- En avril 2023, Eli Lilly and Company a lancé une pompe à insuline connectée de nouvelle génération, conçue pour améliorer la gestion de la glycémie et l'observance thérapeutique des patients grâce à une surveillance numérique avancée et à l'intégration avec des applications mobiles de santé. Ce développement souligne l'engagement d'Eli Lilly à améliorer la prise en charge du diabète grâce à une technologie innovante.

- En mars 2023, Tandem Diabetes Care, Inc. a présenté sa pompe à insuline t:slim X2 mise à jour, dotée de capacités d'administration d'insuline automatisées et d'une interface utilisateur améliorée, visant à améliorer le confort des patients et les résultats du traitement dans les populations pédiatriques et adultes.

- En mars 2023, Dexcom, Inc. a élargi son offre d'appareils de surveillance continue du glucose (CGM) avec la sortie d'un capteur plus compact, plus précis et plus durable, reflétant l'innovation continue dans la technologie de suivi du glucose en temps réel.

- En février 2023, Abbott Laboratories a reçu l'approbation de la FDA pour son dernier dispositif FreeStyle Libre, qui s'intègre parfaitement aux systèmes d'administration d'insuline pour fournir une gestion complète du diabète, marquant une étape importante vers des soins personnalisés aux patients.

- En janvier 2023, Medtronic plc a annoncé un partenariat stratégique avec des sociétés de santé numérique pour développer des solutions d'administration d'insuline basées sur l'IA qui optimisent le dosage et prédisent les tendances de la glycémie, démontrant ainsi une approche tournée vers l'avenir de la gestion automatisée du diabète.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.