North America Hvdc Transmission Market

Taille du marché en milliards USD

TCAC :

%

USD

3.38 Billion

USD

5.30 Billion

2024

2032

USD

3.38 Billion

USD

5.30 Billion

2024

2032

| 2025 –2032 | |

| USD 3.38 Billion | |

| USD 5.30 Billion | |

| % | |

|

Marché nord-américain du transport de courant continu haute tension (CCHT) par composant (stations de conversion, câbles de transport, contrôle et protection, alimentations réactives, électrodes), type de projet (transport point à point, stations dos à dos et système multiterminal), technologie (convertisseur à commutation de ligne, convertisseur de source de tension et convertisseur à commutation de condensateur), application (transport d'énergie en vrac, interconnexion de réseaux et alimentation en zones urbaines), puissance nominale (1 001 à 1 500 MW, 1 501 à 2 000 MW, supérieure à 2 001 MW, 501 à 1 000 MW et inférieure à 500 MW), tension nominale (350 à 640 kV, 640 à 800 kV, inférieure à 350 kV et supérieure à 800 kV) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de la transmission de courant continu à haute tension (CCHT)

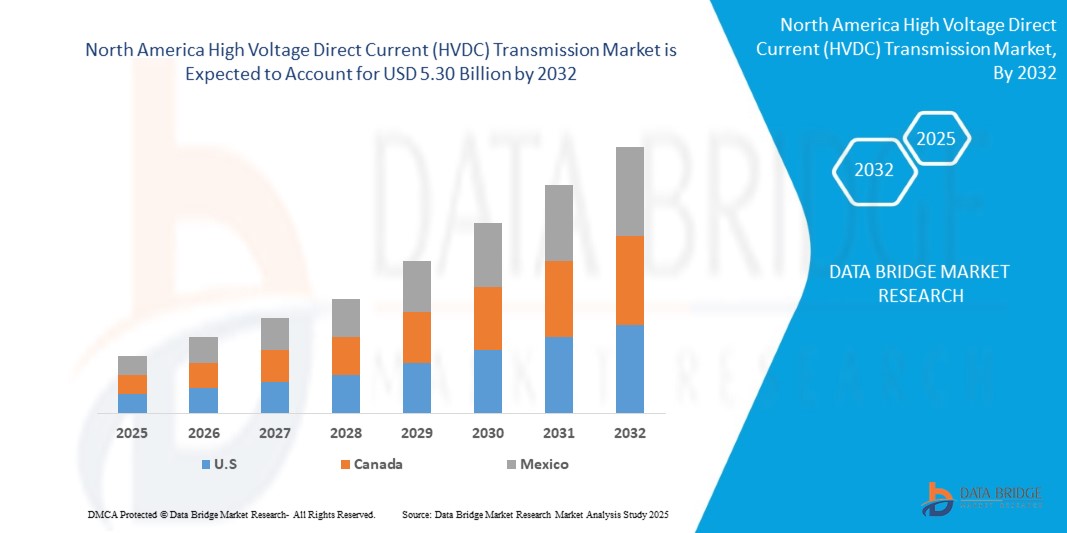

- La taille du marché nord-américain de la transmission de courant continu haute tension (CCHT) était évaluée à 3,38 milliards USD en 2024 et devrait atteindre 5,30 milliards USD d'ici 2032 , à un TCAC de 5,9 % au cours de la période de prévision.

- Cette croissance est tirée par l'adoption rapide de systèmes de transport d'électricité longue distance performants, l'intégration croissante des énergies renouvelables et le besoin nord-américain d'améliorer la stabilité et l'interconnectivité des réseaux électriques nationaux et régionaux. L'essor des projets de modernisation et d'extension des réseaux accélère encore l'expansion du marché.

- Les progrès des technologies HVDC, notamment le passage aux convertisseurs de source de tension (VSC) pour un contrôle et une flexibilité supérieurs, associés aux initiatives gouvernementales promouvant l'énergie propre et aux investissements dans les interconnexions transfrontalières, propulsent la croissance du marché, en particulier dans les régions dotées d'un développement robuste des énergies renouvelables et de vastes zones géographiques nécessitant un transfert d'énergie en masse.

Analyse du marché de la transmission de courant continu haute tension (CCHT)

- Les composants CCHT sont des systèmes essentiels permettant un transport d'électricité efficace et stable sur de longues distances, notamment pour l'intégration des énergies renouvelables et l'interconnexion des réseaux. Ces composants, notamment les stations de conversion (avec convertisseurs, transformateurs et filtres), les câbles de transport (aériens, souterrains et sous-marins) et les systèmes de contrôle et de protection, sont essentiels à des applications telles que le transport d'électricité, les interconnexions de réseaux et l'alimentation électrique urbaine.

- Le marché est stimulé par la hausse de la demande d'électricité en Amérique du Nord, ce qui accroît la nécessité d'un transport plus efficace. Le marché nord-américain du transport CCHT était évalué à 13,28 milliards de dollars en 2022 et devrait atteindre 21,17 milliards de dollars d'ici 2032, avec un taux de croissance annuel composé (TCAC) de 6,1 % entre 2023 et 2032. L'intégration croissante des sources d'énergie renouvelables, notamment celles provenant de sites isolés et de parcs éoliens offshore, stimule encore la demande en CCHT.

- L'adoption de technologies avancées telles que les convertisseurs de tension (VSC) améliore les performances du CCHT, offrant un contrôle, une flexibilité et une compatibilité supérieurs avec les sources d'énergie renouvelables. En 2024, la technologie VSC détenait la plus grande part de marché des stations de conversion CCHT, soit plus de 32,26 %. L'accent croissant mis sur la modernisation du réseau et l'interconnectivité transfrontalière constitue un moteur de croissance important.

- L'Amérique du Nord domine le marché nord-américain de la transmission HVDC avec une part de revenus dominante de plus de 25,43 % en 2024 (en particulier pour les stations de conversion HVDC), portée par une croissance économique robuste, une industrialisation rapide, une urbanisation croissante et des investissements gouvernementaux importants dans la modernisation du réseau et l'intégration des énergies renouvelables dans des pays comme les États-Unis, le Canada et le Mexique. Les États-Unis dominent en raison de leurs investissements massifs dans les infrastructures UHVDC (courant continu à très haute tension).

- Les États-Unis devraient connaître une croissance significative au cours de la période de prévision (le TCAC n'est pas spécifiquement indiqué pour 2025-2032, mais le TCAC global du marché HVDC pour 2025-2032 est projeté autour de 6,1 %), propulsé par la nécessité de moderniser les infrastructures électriques vieillissantes, l'intégration croissante des énergies renouvelables (en particulier l'éolien offshore) et les investissements en R&D dans la résilience du réseau.

- Parmi les composants, le segment des stations de conversion représente généralement la plus grande part de marché des projets CCHT, en raison de leur rôle essentiel dans la conversion du courant alternatif en courant continu et inversement, ainsi que de leur complexité et de leur coût élevé. Parmi les autres composants clés figurent les câbles de transmission et les systèmes de contrôle et de protection.

Portée du rapport et segmentation du marché de la transmission de courant continu haute tension (CCHT)

|

Attributs |

Informations clés sur le marché du transport de courant continu à haute tension (CCHT) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la transmission de courant continu haute tension (CCHT)

« Progrès dans l'intégration des énergies renouvelables, la modernisation du réseau et la numérisation »

- Adoption généralisée de la technologie de convertisseur de source de tension (VSC) : plus de 60 % des nouveaux projets HVDC en 2023 et 2024 ont utilisé la technologie VSC pour son contrôle amélioré, sa flexibilité et sa compatibilité avec les sources d'énergie renouvelables, favorisant une intégration efficace au réseau.

- Intégration de la numérisation et de l'IoT : L'adoption de l'IoT et des technologies numériques dans les systèmes HVDC a augmenté de 25 % en 2024, permettant une surveillance en temps réel, une maintenance prédictive et une détection avancée des défauts pour une meilleure fiabilité du réseau.

- Miniaturisation des composants HVDC : les progrès dans les technologies de conversion, telles que les convertisseurs multiniveaux modulaires (MMC), ont conduit à une augmentation de 20 % des systèmes HVDC compacts, idéaux pour les applications à espace restreint comme les parcs éoliens offshore.

- Essor des systèmes HVDC multi-terminaux : Le déploiement des systèmes HVDC multi-terminaux a augmenté de 15 % en 2024, améliorant la flexibilité du système et soutenant les échanges d'électricité transfrontaliers et l'intégration des énergies renouvelables.

- Accent sur les conceptions HVDC écoénergétiques : Plus de 30 % des nouveaux systèmes HVDC en 2024 ont donné la priorité à la transmission à faible perte, s'alignant sur les objectifs de durabilité de l'Amérique du Nord et réduisant l'empreinte carbone dans la distribution d'électricité.

- Croissance des canaux d'approvisionnement en ligne : les ventes en ligne de composants HVDC ont augmenté de 10 % par an, tirées par les plateformes de commerce électronique destinées aux entreprises de services publics et aux développeurs d'infrastructures.

Dynamique du marché de la transmission de courant continu à haute tension (CCHT)

Conducteur

« Croissance des énergies renouvelables, interconnexion des réseaux et exigences en matière d'efficacité énergétique »

- Amérique du Nord Expansion des énergies renouvelables : Avec une capacité d’énergie renouvelable dépassant 3 700 GW à l’échelle mondiale en 2023, les systèmes HVDC sont essentiels pour intégrer l’énergie éolienne et solaire, stimulant la demande de transmission longue distance à faible perte.

- Prolifération des projets éoliens offshore : la capacité éolienne offshore de l'Amérique du Nord a atteint 64 GW en 2023, stimulant la demande de systèmes HVDC pour connecter les parcs éoliens éloignés aux réseaux continentaux, améliorant ainsi la sécurité énergétique.

- Augmentation des interconnexions transfrontalières au réseau : les investissements dans les projets transfrontaliers HVDC, tels que l’interconnexion Arabie saoudite-Égypte (3 000 MW), stimulent la demande d’échanges d’énergie efficaces et de résilience du réseau.

- L'essor des réseaux intelligents et de l'urbanisation : les investissements dans les réseaux intelligents en Amérique du Nord ont atteint 105 milliards de dollars en 2023, les systèmes HVDC permettant une distribution d'énergie efficace dans les régions en voie d'urbanisation rapide comme l'Asie-Pacifique.

- Demande croissante d’électricité : la demande d’électricité en Amérique du Nord a augmenté de 2,4 % en 2022, alimentant le besoin de systèmes HVDC pour transmettre de grands volumes d’énergie avec des pertes minimales sur de longues distances.

- Politiques et incitations gouvernementales : Des initiatives telles que l'objectif de 40 % d'énergie renouvelable de l'UE d'ici 2030 et l'investissement de 1 000 milliards de dollars de la Chine dans les lignes de transmission d'ici 2030 accélèrent l'adoption du HVDC grâce au financement et au soutien réglementaire.

Retenue/Défi

« Coûts élevés, complexité technique et problèmes de normalisation »

- Coûts d’investissement initiaux élevés : Le coût élevé des stations de conversion HVDC, avec des distances d’équilibre de 37 miles pour les lignes sous-marines et de 124 miles pour les lignes aériennes, limite l’adoption dans les régions sensibles aux coûts.

- Risques de cybersécurité dans les systèmes numérisés : l'utilisation croissante de l'IoT dans les systèmes HVDC a accru les préoccupations en matière de cybersécurité, le marché de la cybersécurité pour les infrastructures énergétiques connaissant une croissance de 15,2 % pour faire face aux menaces.

- Complexités techniques dans l'intégration des systèmes : l'intégration du HVDC aux réseaux CA existants nécessite une expertise spécialisée, ce qui augmente les coûts de développement et les délais des projets pour les services publics.

- Exigences réglementaires strictes : la conformité aux normes telles que la CEI et les codes de réseau régionaux augmente les coûts et la complexité pour les fabricants de HVDC, en particulier pour les projets transfrontaliers.

- Défis d'interopérabilité : le manque de normalisation entre les technologies VSC et Line-Commutated Converter (LCC) entrave l'intégration transparente, nécessitant des adaptations coûteuses pour les environnements de réseau mixte.

- Obsolescence technologique rapide : le besoin d’innovation continue pour répondre aux normes évolutives du réseau et des énergies renouvelables pousse les fabricants à investir massivement dans la R&D, ce qui a un impact sur la rentabilité des petits acteurs.

Portée du marché de la transmission de courant continu haute tension (CCHT)

Le marché nord-américain de la transmission HVDC est segmenté par composant, type de projet, technologie, application, puissance nominale et tension nominale.

- Par composant

Le marché est segmenté en stations de conversion, câbles de transmission, contrôle et protection, alimentations réactives et électrodes. Les stations de conversion ont représenté la plus grande part de chiffre d'affaires en 2024, avec 48,93 %, grâce à leur rôle essentiel dans la conversion CA-CC. Le segment des stations de conversion devrait connaître sa plus forte croissance annuelle composée (TCAC) de 6,3 % entre 2025 et 2032, alimentée par la demande de câbles sous-marins et souterrains pour l'éolien offshore et les projets transfrontaliers.

- Par type de projet

Le marché est segmenté en transmission point à point, stations dos à dos et systèmes multi-terminaux. La transmission point à point domine avec une part de 44,73 % en 2024, stimulée par les besoins de transfert d'électricité en vrac longue distance. Les systèmes de transmission point à point devraient connaître leur croissance la plus rapide, soit 6,2 % entre 2025 et 2032, grâce à l'augmentation des interconnexions au réseau.

- Par technologie

Le marché est segmenté en convertisseurs à commutation de ligne (LCC), convertisseurs de source de tension (VSC) et convertisseurs à commutation de condensateur (CCC). Le segment des convertisseurs à commutation de ligne (LCC) était en tête avec une part de marché de 50,41 % en 2024, grâce à son contrôle supérieur et à sa compatibilité avec les énergies renouvelables. Le segment des convertisseurs à commutation de ligne (LCC) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 6,2 % entre 2025 et 2032.

- Par application

Le marché est segmenté en transport d'électricité en vrac, réseaux d'interconnexion et zones urbaines d'alimentation. Le transport d'électricité en vrac représentait la part la plus importante (59,30 %) en 2024, stimulé par la nécessité d'une distribution d'électricité efficace sur de longues distances. Ce segment devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé, soit 6,2 %, entre 2025 et 2032, grâce aux échanges transfrontaliers d'énergie et aux initiatives de résilience du réseau.

- Par puissance nominale

Le marché est segmenté en moins de 1001-1500 MW, 1501-2000 MW, plus de 2001 MW

501-1 000 MW, moins de 500 MW. Le segment de plus de 1 001 à 1 500 MW détenait la plus grande part de marché (34,55 %) en 2024, grâce aux projets d'énergies renouvelables et de VCCU à grande échelle. Le segment de plus de 2 001 MW devrait connaître le taux de croissance annuel composé le plus élevé (TCAC) de 6,5 % entre 2025 et 2032, grâce aux projets de modernisation de réseaux de taille moyenne.

- Par tension nominale

Le marché est segmenté en moins de 350-640 kV, 640-800 kV, moins de 350 kV et plus de 800 kV. Le segment de plus de 350-640 kV domine avec une part de 42,40 % en 2024, tiré par les projets UHVDC en Asie-Pacifique. Le segment de 350-640 kV devrait croître au TCAC le plus rapide de 6,4 % de 2025 à 2032, soutenu par l'éolien offshore et les interconnexions régionales .

Analyse régionale du marché de la transmission de courant continu haute tension (CCHT)

Amérique du Nord

L'Amérique du Nord devrait connaître un TCAC de 5,9 % entre 2025 et 2032, porté par les projets éoliens offshore et les efforts de modernisation du réseau. Les États-Unis représentaient 75,87 % du marché régional en 2024, grâce au financement de 10 millions de dollars du DOE pour l'innovation dans le domaine du CCHT et à des projets comme Sunrise Wind.

Aperçu du marché américain de la transmission de courant continu haute tension (CCHT)

Les États-Unis sont en tête du marché nord-américain, grâce à leur concentration sur l’éolien offshore (par exemple, Sunrise Wind) et aux mises à niveau du réseau pour soutenir l’intégration des énergies renouvelables et améliorer la fiabilité du réseau.

Canada. Aperçu du marché du transport de courant continu haute tension (CCHT)

Le Canada connaît une croissance constante, propulsée par sa capacité éolienne offshore (12,7 GW en 2023) et ses interconnexions HVDC comme le North Sea Link, améliorant les échanges d’énergie et la stabilité du réseau.

Part de marché du transport de courant continu à haute tension (CCHT)

- L'industrie de la transmission de courant continu à haute tension (CCHT) est principalement dirigée par des entreprises bien établies, notamment :

- Siemens [Allemagne]

- ABB [Suisse]

- GE Vernova [États-Unis]

- Toshiba Energy Systems & Solutions C [Japon]

- Mitsubishi Electric Corporation [Japon]

- Emerson Electric Co. [États-Unis]

- Schneider Electric [France]

- Nexans [France]

- NKT A/S [Danemark]

- Hitachi, Ltd. [Japon]

- Sumitomo Electric Industries, Ltd. [Japon]

- Prysmian SpA [Italie]

- Supraconducteur américain [États-Unis]

- LS ELECTRIC Co., Ltd. [Corée du Sud]

- Stantec [Canada]

- Infineon Technologies AG [Allemagne]

- ATCO Ltée [Canada]

- ESCO Technologies inc. [États-Unis]

- Laboratoires d'ingénierie Schweitzer [États-Unis]

- Delta Electronics, Inc. [Taïwan]

Derniers développements sur le marché nord-américain de la transmission de courant continu à haute tension (CCHT)

- En juin 2025, ABB a déployé son disjoncteur moyenne tension VD4-AF1 dans l'aciérie de Duferco Travi e Profilati, en Italie, afin d'assurer la continuité de ses activités. Ce disjoncteur, spécialement conçu pour les fours à arc, assure plus de 150 000 opérations sans maintenance et fournit des diagnostics avancés pour réduire les contraintes des transformateurs, améliorant ainsi la fiabilité opérationnelle et minimisant les temps d'arrêt. ABB renforce sa position dans les applications industrielles lourdes, tandis que sa technologie de réseau avancée contribue à améliorer l'efficacité et la stabilité du marché mondial du transport CCHT.

- En juin 2025, ABB a souligné l'importance des partenariats stratégiques pour accélérer la transition vers des appareillages de commutation sans SF₆, marquant ainsi une évolution majeure des infrastructures moyenne tension dans un contexte de pressions croissantes sur le réseau et d'exigences réglementaires. En co-développant des solutions adaptables et fiables avec les services publics, ABB favorise une collaboration à long terme et la confiance dans les technologies durables. ABB bénéficie ainsi d'un positionnement en tant que partenaire d'innovation de confiance, tandis que cette approche collaborative soutient la modernisation du marché mondial du transport HVDC grâce à des solutions de réseau évolutives et à faibles émissions.

- En janvier 2025, ABB a fait progresser l'automatisation des postes électriques en lançant son système de protection et de contrôle centralisés virtualisés (VPC), le SSC600 SW, qui intègre plusieurs fonctions de relais au sein d'une plateforme numérique unique. Cette innovation renforce la résilience du réseau, réduit les coûts du cycle de vie jusqu'à 15 % et améliore l'évolutivité des services publics qui s'adaptent à l'intégration des énergies renouvelables et à la complexité croissante du réseau. ABB bénéficie de son leadership en matière d'évolution des postes électriques numériques, tandis que la solution soutient le marché mondial du transport CCHT grâce à un contrôle du réseau amélioré, une plus grande flexibilité et des capacités de protection en temps réel.

- En août 2024, GE Vernova Grid Solutions a lancé la gamme GRiDEA au CIGRÉ de Paris, présentant des appareillages de commutation haute tension sans SF₆ et des technologies de réseau durable pour soutenir la décarbonation. Cette gamme vise à réduire les émissions, à minimiser l'utilisation de matières premières et à prolonger la durée de vie des équipements grâce à une surveillance et une conception avancées. GE Vernova renforce ainsi son leadership en matière d'électrification durable, tout en contribuant significativement au marché mondial du transport CCHT grâce à des solutions de transport respectueuses de l'environnement et tournées vers l'avenir.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DE LA PART DES FOURNISSEURS DBMR

2.1 GRILLE DE COUVERTURE DES UTILISATIONS FINALES DU MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE DU PILON

4.1.1 POLITIQUE

4.1.2 ÉCONOMIQUE

4.1.3 SOCIAL

4.1.4 TECHNOLOGIQUE

4.1.5 ENVIRONNEMENT

4.1.6 JURIDIQUE

4.2 LES CINQ FORCES DE PORTER

4.2.1 INTENSITÉ DE LA RIVALITÉ CONCURRENTIELLE – MODÉRÉE À ÉLEVÉE

4.2.2 POUVOIR DE NÉGOCIATION DES ACHETEURS/CONSOMMATEURS – ÉLEVÉ

4.2.3 MENACE DE NOUVEAUX ENTRANTS – FAIBLE

4.2.4 MENACE DES PRODUITS DE SUBSTITUTION – FAIBLE À MODÉRÉE

4.2.5 POUVOIR DE NÉGOCIATION DES FOURNISSEURS – MODÉRÉ

4.3 ANALYSE DES BREVETS

4.3.1 QUALITÉ ET FORCE DES BREVETS

4.3.2 FAMILLES DE BREVETS

4.3.3 NOMBRE DE FAMILLES DE BREVETS INTERNATIONAUX PAR ANNÉE DE PUBLICATION

4.3.4 LICENCES ET COLLABORATIONS

4.3.5 PAYSAGE DES BREVETS D'ENTREPRISE

4.3.6 PAYSAGE DES BREVETS RÉGIONAUX

4.3.7 STRATÉGIE ET GESTION DE LA PI

4.3.8 ANALYSE DES BREVETS

4.4 CHAÎNE DE VALEUR

4.4.1 FABRICATION DES COMPOSANTS :

4.4.2 INTÉGRATION DU SYSTÈME :

4.4.3 DÉVELOPPEMENT DES INFRASTRUCTURES DE TRANSPORT :

4.4.4 UTILISATEURS FINAUX :

4.5 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.6 CARTOGRAPHIE DES PERSPECTIVES DE PÉNÉTRATION ET DE CROISSANCE DU MARCHÉ HVDC

4.7 APERÇU DES INNOVATIONS TECHNOLOGIQUES SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD

4.8 TARIFS ET IMPACT SUR LE MARCHÉ

4.8.1 TAUX TARIFAIRE ACTUEL(S) SUR LES 5 PRINCIPAUX MARCHÉS NATIONAUX

4.8.2 PERSPECTIVES : PRODUCTION LOCALE VS DÉPENDANCE AUX IMPORTATIONS

4.8.3 DYNAMIQUE DES CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.8.4 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

4.8.5 APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

4.8.6 FABRICATION ET PRODUCTION

4.8.7 LOGISTIQUE ET DISTRIBUTION

4.8.8 PRIX ET POSITIONNEMENT DU MARCHÉ

4.8.9 PARTICIPANTS DE L'INDUSTRIE : ACTIONS PROACTIVES

4.8.10 OPTIMISATION DE LA CHAÎNE D'APPROVISIONNEMENT

4.8.11 ÉTABLISSEMENTS DE COENTREPRISES

4.8.12 IMPACT SUR LES PRIX

4.8.13 INCLINAISON RÉGLEMENTAIRE

4.8.14 SITUATION GÉOPOLITIQUE

4.8.15 PARTENARIATS COMMERCIAUX ENTRE LES PAYS

4.8.16 ACCORDS DE LIBRE-ÉCHANGE

4.8.17 ÉTABLISSEMENTS D'ALLIANCES

4.8.18 STATUT ACCRÉDITION (Y COMPRIS MFTN)

4.8.19 COURS DE CORRECTION NATIONAL

4.8.20 PROGRAMMES D'INCITATION POUR STIMULER LA PRODUCTION

4.8.21 CRÉATION DE ZONES ÉCONOMIQUES SPÉCIALES/PARCS INDUSTRIELS

4.9 IMPACT SUR LES PRIX

5 COUVERTURE RÉGLEMENTAIRE

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 BESOIN CROISSANT DE TRANSPORTER DE L'ÉNERGIE RENOUVELABLE SUR DE LONGUES DISTANCES

6.1.2 INVESTISSEMENTS CROISSANTS DANS LA MODERNISATION DU RÉSEAU ET LES TRANSFRONTALIERS

6.1.3 AMÉLIORATION DES CAPACITÉS TECHNOLOGIQUES DES SYSTÈMES HVDC

6.1.4 FORTE ACTION POLITIQUE EN FAVEUR DE LA DÉCARBONATION ET DE L'EFFICACITÉ ÉNERGÉTIQUE

6.2 RESTRICTIONS

6.2.1 INVESTISSEMENT INITIAL ÉLEVÉ

6.2.2 APPROBATIONS RÉGLEMENTAIRES COMPLEXES ET LONGUES

6.3 OPPORTUNITÉS

6.3.1 LES GOUVERNEMENTS DU MONDE ENTIER AUGMENTE L'INVESTISSEMENT DANS LE HVDC POUR RÉALISER LA TRANSITION ÉNERGÉTIQUE ET AMÉLIORER LA FIABILITÉ DU RÉSEAU ÉLECTRIQUE

6.3.2 APPLICATIONS ÉMERGENTES DANS LES INFRASTRUCTURES DE RECHARGE DE VÉHICULES ÉLECTRIQUES ET DE TRAINS FERROVIAIRES À GRANDE VITESSE.

6.3.3 LES PROGRÈS DE LA TECHNOLOGIE DU CÂBLE, DES CONVERTISSEURS ET DES COMMANDES NUMÉRIQUES ÉLARGISSENT LES CAS D’UTILISATION.

6.4 DÉFIS

6.4.1 LE HVDC EST CONFRONTÉ À DES OBSTACLES TECHNIQUES DANS LES CONNEXIONS AU RÉSEAU CA, LA GESTION/LES DÉFAUTS CC MULTI-TERMINAUX ET LA MODÉLISATION AVANCÉE.

6.4.2 LE HVDC EST CONFRONTÉ À DES OBSTACLES FINANCIERS : DES COÛTS INITIAUX ÉLEVÉS ET DES RENTABILITÉS LENTES NÉCESSITENT LE SOUTIEN DU GOUVERNEMENT ET DES INVESTISSEURS.

7 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR COMPOSANT

7.1 APERÇU

7.2 STATIONS DE CONVERSION

7.3 CÂBLES DE TRANSMISSION

7.4 CONTRÔLE ET PROTECTION

7.5 ALIMENTATIONS RÉACTIVES

7.6 ÉLECTRODES

7.7 AUTRES

8 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR TYPE DE PROJET

8.1 APERÇU

8.2 TRANSMISSION POINT À POINT

8.3 STATIONS DOS À DOS

8.4 SYSTÈME MULTITERMINAL

9 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE

9.1 APERÇU

9.2 CONVERTISSEUR À COMMUTATION PAR LIGNE

9.3 CONVERTISSEUR DE SOURCE DE TENSION

9.4 CONVERTISSEUR À COMMUTATION PAR CONDENSATEUR

10 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR APPLICATION

10.1 APERÇU

10.2 TRANSMISSION DE PUISSANCE EN VRAC

10.2.1 STATIONS DE CONVERSION

10.2.2 CÂBLES DE TRANSMISSION

10.2.3 CONTRÔLE ET PROTECTION

10.2.4 ALIMENTATIONS RÉACTIVES

10.2.5 ÉLECTRODES

10.2.6 AUTRES

10.3 RÉSEAUX D'INTERCONNEXION

10.3.1 STATIONS DE CONVERSION

10.3.2 CÂBLES DE TRANSMISSION

10.3.3 CONTRÔLE ET PROTECTION

10.3.4 ALIMENTATIONS RÉACTIVES

10.3.5 ÉLECTRODES

10.3.6 AUTRES

10.4 ZONES URBAINES D'ALIMENTATION

10.4.1 STATIONS DE CONVERSION

10.4.2 CÂBLES DE TRANSMISSION

10.4.3 CONTRÔLE ET PROTECTION

10.4.4 ALIMENTATIONS RÉACTIVES

10.4.5 ÉLECTRODES

10.4.6 AUTRES

11 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR PUISSANCE NOMINALE

11.1 APERÇU

11,2 1001-1500 MW

11,3 1501-2000 MW

11,4 AU-DESSUS DE 2001 MW

11,5 501-1000 MW

11,6 EN DESSOUS DE 500 MW

12 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR TENSION NOMINALE

12.1 APERÇU

12.2 350-640 KV

12,3 640-800 KV

12.4 MOINS DE 350 KV

12,5 PLUS DE 800 KV

13 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR RÉGION

13.1 AMÉRIQUE DU NORD

13.1.1 États-Unis

13.1.2 CANADA

13.1.3 MEXIQUE

14 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD

14.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

15 ANALYSE SWOT

16 PROFILS D'ENTREPRISE

16.1 ABB

16.1.1 INSTANTANÉ DE L'ENTREPRISE

16.1.2 ANALYSE DES REVENUS

16.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

16.1.4 PORTEFEUILLE DE PRODUITS

16.1.5 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16.2 SIEMENS

16.2.1 INSTANTANÉ DE L'ENTREPRISE

16.2.2 ANALYSE DES REVENUS

16.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.2.4 PORTEFEUILLE DE PRODUITS

16.2.5 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16,3 GE VERNOVA

16.3.1 INSTANTANÉ DE L'ENTREPRISE

16.3.2 ANALYSE DES REVENUS

16.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.3.4 PORTEFEUILLE DE PRODUITS

16.3.5 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16.4 GROUPE PRYSMIEN

16.4.1 INSTANTANÉ DE L'ENTREPRISE

16.4.2 ANALYSE DES REVENUS

16.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.4.4 PORTEFEUILLE DE PRODUITS

16.4.5 ÉVOLUTION RÉCENTE

16,5 HITACHI, LTD.

16.5.1 INSTANTANÉ DE L'ENTREPRISE

16.5.2 ANALYSE DES REVENUS

16.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

16.5.4 PORTEFEUILLE DE PRODUITS

16.5.5 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16.6 SUPRACONDUCTEUR AMÉRICAIN

16.6.1 INSTANTANÉ DE L'ENTREPRISE

16.6.2 ANALYSE DES REVENUS

16.6.3 PORTEFEUILLE DE PRODUITS

16.6.4 ÉVOLUTION RÉCENTE

16.7 ATCO LTD.

16.7.1 INSTANTANÉ DE L'ENTREPRISE

16.7.2 ANALYSE DES REVENUS

16.7.3 PORTEFEUILLE DE PRODUITS

16.7.4 ÉVOLUTION RÉCENTE

16.8 DELTA ELECTRONICS, INC.

16.8.1 INSTANTANÉ DE L'ENTREPRISE

16.8.2 ANALYSE DES REVENUS

16.8.3 PORTEFEUILLE DE PRODUITS

16.8.4 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

16.9 EMERSON ELECTRIC CO.

16.9.1 INSTANTANÉ DE L'ENTREPRISE

16.9.2 ANALYSE DES REVENUS

16.9.3 PORTEFEUILLE DE PRODUITS

16.9.4 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16.1 ESCO TECHNOLOGIES INC. (SOCIÉTÉ D'INGÉNIERIE DOBLE)

16.10.1 INSTANTANÉ DE L'ENTREPRISE

16.10.2 ANALYSE DES REVENUS

16.10.3 PORTEFEUILLE DE PRODUITS

16.10.4 ÉVOLUTION RÉCENTE

16.11 INFINEON TECHNOLOGIES AG

16.11.1 INSTANTANÉ DE L'ENTREPRISE

16.11.2 ANALYSE DES REVENUS

16.11.3 PORTEFEUILLE DE PRODUITS

16.11.4 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

16.12 LS ELECTRIC CO, LTD.

16.12.1 INSTANTANÉ DE L'ENTREPRISE

16.12.2 ANALYSE DES REVENUS

16.12.3 PORTEFEUILLE DE PRODUITS

16.12.4 ÉVOLUTION RÉCENTE

16.13 MITSUBISHI ELECTRIC CORPORATION

16.13.1 INSTANTANÉ DE L'ENTREPRISE

16.13.2 ANALYSE DES REVENUS

16.13.3 PORTEFEUILLE DE PRODUITS

16.13.4 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16.14 NEXANS

16.14.1 INSTANTANÉ DE L'ENTREPRISE

16.14.2 ANALYSE DES REVENUS

16.14.3 PORTEFEUILLE DE PRODUITS

16.14.4 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16h15 NKT AS

16.15.1 INSTANTANÉ DE L'ENTREPRISE

16.15.2 ANALYSE DES REVENUS

16.15.3 PORTEFEUILLE DE PRODUITS

16.15.4 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16.16 SCHNEIDER ELECTRIC

16.16.1 INSTANTANÉ DE L'ENTREPRISE

16.16.2 ANALYSE DES REVENUS

16.16.3 PORTEFEUILLE DE PRODUITS

16.16.4 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16.17 LABORATOIRES D'INGÉNIERIE SCHWEITZER, INC.

16.17.1 INSTANTANÉ DE L'ENTREPRISE

16.17.2 PORTEFEUILLE DE PRODUITS

16.17.3 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16.18 STANTEC

16.18.1 INSTANTANÉ DE L'ENTREPRISE

16.18.2 ANALYSE DES REVENUS

16.18.3 PORTEFEUILLE DE SERVICES

16.18.4 ÉVOLUTION RÉCENTE

16.19 SUMITOMO ELECTRIC INDUSTRIES, LTD

16.19.1 INSTANTANÉ DE L'ENTREPRISE

16.19.2 ANALYSE DES REVENUS

16.19.3 PORTEFEUILLE DE PRODUITS

16.19.4 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

16.2 TOSHIBA ENERGY SYSTEMS & SOLUTIONS CORPORATION

16.20.1 INSTANTANÉ DE L'ENTREPRISE

16.20.2 PORTEFEUILLE DE PRODUITS

16.20.3 ÉVOLUTION RÉCENTE

17 QUESTIONNAIRE

18 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 COMPORTEMENT D'ACHAT DES CONSOMMATEURS

TABLEAU 2 TARIFS D'IMPORTATION DE TRANSPORT HVDC SUR LES 5 PRINCIPAUX MARCHÉS (2024)

TABLEAU 3 PRODUCTION LOCALE VS DÉPENDANCE AUX IMPORTATIONS

TABLEAU 4 INCLINAISON RÉGLEMENTAIRE

TABLEAU 5 PARTENARIATS COMMERCIAUX ENTRE LES PAYS

TABLEAU 6 ÉTABLISSEMENTS D'ALLIANCES

TABLEAU 7 CRÉATION DE ZONES ÉCONOMIQUES SPÉCIALES (ZES) ET DE PARCS INDUSTRIELS

TABLEAU 8 COUVERTURE RÉGLEMENTAIRE

TABLEAU 9 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR COMPOSANTE, 2018-2032 (EN MILLIERS USD)

TABLEAU 10 STATIONS DE CONVERSION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 CÂBLES DE TRANSMISSION EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 12 CONTRÔLE ET PROTECTION SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 ALIMENTATION EN ÉNERGIE RÉACTIVE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 14 ÉLECTRODES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 AUTRES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR TYPE DE PROJET, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 TRANSMISSION POINT À POINT EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRANSPORT EN COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 STATIONS DOS À DOS EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 SYSTÈME MULTITERMINAL D'AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 CONVERTISSEUR À COMMUTATION PAR LIGNE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 22 CONVERTISSEUR DE SOURCE DE TENSION SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 CONVERTISSEUR À COMMUTATION PAR CONDENSATEUR SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 TRANSPORT D'ÉNERGIE EN VRAC EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 TRANSPORT D'ÉNERGIE EN VRAC EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 RÉSEAUX D'INTERCONNEXION D'AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 RÉSEAUX D'INTERCONNEXION D'AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 ZONES URBAINES D'AMÉRIQUE DU NORD ALIMENTÉES SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 ZONES URBAINES D'AMÉRIQUE DU NORD ALIMENTÉES SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR PUISSANCE NOMINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 AMÉRIQUE DU NORD 1 001-1 500 MW SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 AMÉRIQUE DU NORD 1 501-2 000 MW SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 AMÉRIQUE DU NORD, MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) DE PLUS DE 2 001 MW, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 AMÉRIQUE DU NORD 501-1000 MW SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (MILLIERS USD)

TABLEAU 36 AMÉRIQUE DU NORD MOINS DE 500 MW SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR TENSION NOMINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 38 AMÉRIQUE DU NORD 350-640 KV SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 AMÉRIQUE DU NORD 640-800 KV SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 AMÉRIQUE DU NORD MOINS DE 350 KV SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 AMÉRIQUE DU NORD PLUS DE 800 KV SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR COMPOSANTE, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR TYPE DE PROJET, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR TECHNOLOGIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 TRANSPORT D'ÉNERGIE EN VRAC EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 48 RÉSEAUX D'INTERCONNEXION D'AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 ZONES URBAINES D'AMÉRIQUE DU NORD ALIMENTÉES SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR PUISSANCE NOMINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR TENSION NOMINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ AMÉRICAIN DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR COMPOSANT, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ AMÉRICAIN DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TYPE DE PROJET, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ AMÉRICAIN DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TECHNOLOGIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 MARCHÉ AMÉRICAIN DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 TRANSPORT D'ÉNERGIE EN VRAC AUX ÉTATS-UNIS SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 RÉSEAUX D'INTERCONNEXION AMÉRICAINS SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 ZONES URBAINES AMÉRICAINES ALIMENTÉES SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) AUX ÉTATS-UNIS, PAR PUISSANCE NOMINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ AMÉRICAIN DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TENSION NOMINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 MARCHÉ CANADIEN DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR COMPOSANTE, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 MARCHÉ CANADIEN DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TYPE DE PROJET, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ CANADIEN DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TECHNOLOGIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 MARCHÉ CANADIEN DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 TRANSPORT D'ÉNERGIE EN VRAC AU CANADA SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 RÉSEAUX D'INTERCONNEXION DU CANADA SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 ZONES URBAINES DU CANADA ALIMENTÉES SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 MARCHÉ CANADIEN DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR PUISSANCE NOMINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ CANADIEN DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TENSION NOMINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ MEXICAIN DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR COMPOSANT, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ MEXICAIN DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TYPE DE PROJET, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 MARCHÉ MEXICAIN DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TECHNOLOGIE, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ MEXICAIN DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 TRANSPORT D'ÉNERGIE EN VRAC AU MEXIQUE SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 RÉSEAUX D'INTERCONNEXION DU MEXIQUE SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 ZONES URBAINES DU MEXIQUE ALIMENTÉES SUR LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 77 MARCHÉ MEXICAIN DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR PUISSANCE NOMINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 78 MARCHÉ MEXICAIN DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT), PAR TENSION NOMINALE, 2018-2032 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD

FIGURE 2 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD : ANALYSE DU MARCHÉ NORD-AMÉRIQUE PAR RAPPORT AU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD : MODÉLISATION MULTIVARIABLE

FIGURE 7 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 8 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD : POSITION DU MARCHÉ DBMR SUR LE RÉSEAU ÉLECTRIQUE

FIGURE 9 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 11 RÉSUMÉ EXÉCUTIF

FIGURE 12 TROIS SEGMENTS COMPRENNENT LE TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD, PAR TYPE DE PROJET (2024)

FIGURE 13 DÉCISIONS STRATÉGIQUES

FIGURE 14 LE BESOIN CROISSANT DE TRANSPORT D'ÉNERGIE RENOUVELABLE SUR DE LONGUES DISTANCES DEVRAIT STIMULER LE MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 À 2032

FIGURE 15 LE SEGMENT DES STATIONS DE CONVERSION DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DE MARCHÉ DU MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD EN 2025 ET 2032

FIGURE 16 FAMILLES DE BREVETS

FIGURE 17 FAMILLES DE BREVETS

FIGURE 18 ANALYSE DE LA CHAÎNE DE VALEUR DU MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD

FIGURE 19 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT DU MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD

FIGURE 20 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DU TRANSPORT HVDC EN AMÉRIQUE DU NORD

FIGURE 21 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD : PAR COMPOSANT, 2024

FIGURE 22 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD : PAR TYPE DE PROJET, 2024

FIGURE 23 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD : PAR TECHNOLOGIE, 2024

FIGURE 24 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD : PAR APPLICATION, 2024

FIGURE 25 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD : PAR PUISSANCE NOMINALE, 2024

FIGURE 26 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD : PAR TENSION NOMINALE, 2024

FIGURE 27 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD : APERÇU (2025)

FIGURE 28 MARCHÉ DU TRANSPORT DE COURANT CONTINU HAUTE TENSION (CCHT) EN AMÉRIQUE DU NORD : PART DES ENTREPRISES EN 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.