North America Immunoassay Gamma Counters Market

Taille du marché en milliards USD

TCAC :

%

USD

33.27 Million

USD

50.29 Million

2025

2033

USD

33.27 Million

USD

50.29 Million

2025

2033

| 2026 –2033 | |

| USD 33.27 Million | |

| USD 50.29 Million | |

| % | |

|

Segmentation du marché nord-américain des compteurs de gamma pour immunoessais, parType de produit (automatisé et manuel/semi-automatisé), Puits (multipuits et puits unique), Application (radio-immunoessais, analyses de médecine nucléaire et autres), Pathologie (biomarqueurs du cancer, maladies infectieuses, suivi thérapeutique des médicaments, hormones endocriniennes, allergies, dépistage néonatal, marqueurs cardiaques, maladies auto-immunes et autres), Mode d'acquisition (achat direct et location), Utilisateur final (laboratoires, hôpitaux, instituts de recherche et d'enseignement, entreprises pharmaceutiques et biotechnologiques, banques de sang et autres), Canal de distribution (appel d'offres direct et distributeurs tiers) - Tendances et prévisions du secteur jusqu'en 2033

Taille du marché nord-américain des compteurs de gamma pour immunoessais

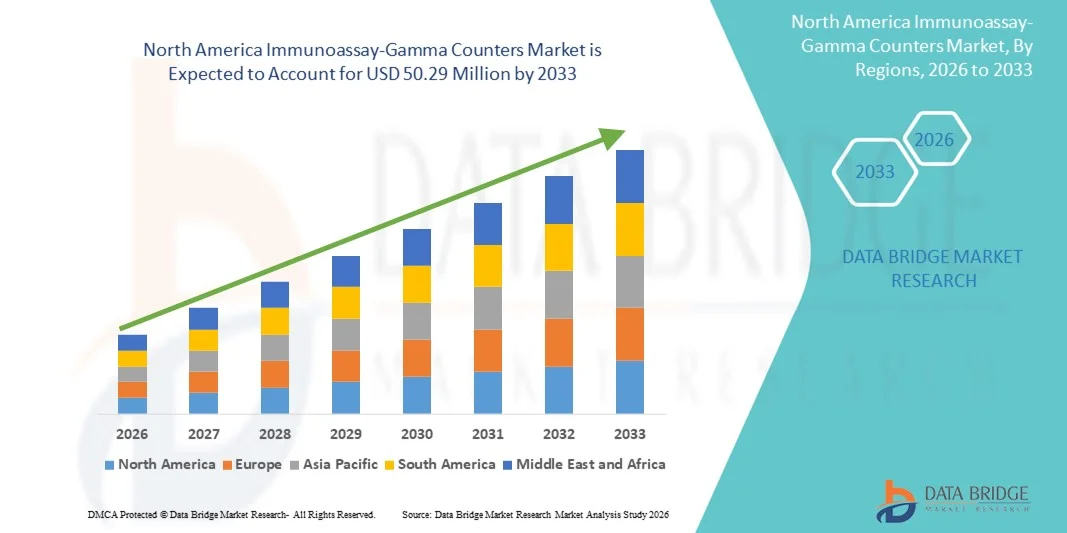

- Le marché nord-américain des compteurs gamma pour immunoessais était évalué à 33,27 millions de dollars en 2025 et devrait atteindre 50,29 millions de dollars d'ici 2033 , avec un TCAC de 5,3 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'infrastructure de santé avancée de la région, l'augmentation des financements alloués à la recherche biomédicale et la présence de fabricants de premier plan d'équipements de diagnostic.

- De plus, la demande croissante d'outils de diagnostic automatisés et hautement sensibles pour des applications telles que l'endocrinologie, l'oncologie et le dépistage des maladies infectieuses fait des compteurs gamma à dosage immunologique des instruments essentiels dans les laboratoires cliniques et les instituts de recherche. Ces facteurs convergents accélèrent l'adoption des solutions de comptage gamma, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché nord-américain des compteurs gamma pour immunoessais

- Les compteurs gamma d'immunoanalyse, utilisés pour mesurer la radioactivité dans les échantillons biologiques, sont des composants de plus en plus essentiels des laboratoires de diagnostic clinique et de recherche modernes en raison de leur haute sensibilité, de leur précision et de leur compatibilité avec les systèmes d'analyse automatisés.

- La demande croissante de compteurs gamma pour immunoessais est principalement alimentée par la prévalence croissante des maladies chroniques et infectieuses, l'adoption croissante de la médecine nucléaire et des radio-immunoessais, et le besoin croissant de diagnostics de laboratoire rapides, précis et automatisés.

- Les États-Unis dominaient le marché nord-américain des compteurs gamma pour immunoessais, avec une part de revenus de 64,6 % en 2025. Cette domination s'explique par une infrastructure de santé avancée, un financement important de la recherche et une forte présence de fabricants clés d'équipements de diagnostic.

- Le Canada devrait connaître la croissance la plus rapide sur le marché nord-américain des compteurs gamma pour immunoessais au cours de la période de prévision, en raison de l'augmentation des investissements dans les infrastructures de santé, de l'adoption croissante des diagnostics de laboratoire automatisés et de la demande grandissante de solutions de tests à haut débit dans les laboratoires cliniques et de recherche.

- Le segment automatisé a dominé le marché des compteurs gamma pour immunoessais avec une part de marché de 45,5 % en 2025, grâce à son efficacité, sa reproductibilité et ses capacités d'intégration dans les laboratoires cliniques et de recherche à haut volume.

Portée du rapport et segmentation du marché nord-américain des compteurs gamma pour immunoessais

|

Attributs |

Aperçu du marché nord-américain des compteurs gamma pour les immunoessais |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché nord-américain des compteurs gamma pour immunoessais

Progrès en matière d'automatisation et de capacités à haut débit

- Une tendance importante et croissante sur le marché nord-américain des compteurs gamma pour immunoessais est l'adoption de systèmes automatisés multipuits qui améliorent le débit, la précision et la reproductibilité dans les laboratoires cliniques et de recherche.

- Par exemple, le compteur gamma Wizard2 de PerkinElmer offre un comptage multipuits entièrement automatisé et une intégration des données, réduisant ainsi la manipulation manuelle et améliorant l'efficacité du flux de travail dans les laboratoires à haut volume.

- L'intégration aux systèmes de gestion de l'information de laboratoire (LIMS) et la manipulation automatisée des échantillons permettent la collecte de données en temps réel, la réduction des erreurs et une meilleure précision des rapports, améliorant ainsi l'efficacité opérationnelle et la prise de décision.

- L'intégration harmonieuse du comptage gamma automatisé aux plateformes logicielles avancées permet aux laboratoires de gérer de multiples analyses et types d'échantillons via une interface unifiée, améliorant ainsi la standardisation et la cohérence des flux de travail.

- Cette tendance vers des systèmes de comptage gamma à haut débit, intégrés et automatisés transforme fondamentalement les opérations de laboratoire, avec des entreprises telles que Hidex et Wallac développant des solutions qui prennent en charge le chargement automatisé des échantillons, le comptage rapide et l'intégration directe aux LIMS.

- La demande en compteurs gamma automatisés et à haut débit croît rapidement dans les hôpitaux, les instituts de recherche et les laboratoires pharmaceutiques, les opérateurs privilégiant de plus en plus l'efficacité, la précision et l'évolutivité de leurs processus de diagnostic et de recherche. Par exemple, l'adoption du chargement d'échantillons sans contact et de la validation des données par intelligence artificielle dans certains compteurs gamma améliore la biosécurité tout en minimisant les erreurs humaines, une tendance qui se généralise rapidement dans les laboratoires cliniques.

- La miniaturisation continue et la conception compacte des compteurs gamma permettent leur utilisation dans des laboratoires plus petits et dans des contextes de recherche au point de soins, étendant ainsi leur pénétration du marché au-delà des grandes installations.

Dynamique du marché des compteurs gamma pour immunoessais en Amérique du Nord

Conducteur

Demande croissante de tests de diagnostic rapides et précis

- La prévalence croissante des maladies chroniques et infectieuses, associée à l'adoption croissante de la médecine nucléaire et des radio-immunoessais, est un facteur important de la demande accrue de compteurs gamma pour immunoessais.

- Par exemple, en mars 2025, PerkinElmer a lancé des compteurs gamma à haut débit améliorés afin d'accélérer les tests d'oncologie et d'hormones endocriniennes dans les hôpitaux américains, dans le but de réduire les délais d'obtention des résultats.

- Face à l'augmentation des volumes d'analyses et à la nécessité d'obtenir des résultats précis et reproductibles, les compteurs gamma offrent un comptage automatisé, la gestion de plusieurs échantillons et un enregistrement des données en temps réel, constituant ainsi une amélioration significative par rapport aux méthodes manuelles.

- De plus, l'augmentation des investissements dans la recherche clinique et le développement biopharmaceutique fait des compteurs gamma un outil essentiel pour la découverte de médicaments, la validation des biomarqueurs et les études de suivi des maladies.

- L'efficacité, la reproductibilité et l'intégration aux flux de travail de laboratoire offertes par les compteurs gamma modernes sont des facteurs clés qui favorisent leur adoption dans les hôpitaux, les instituts de recherche et les laboratoires pharmaceutiques d'Amérique du Nord. Par exemple, l'utilisation croissante des compteurs gamma dans le dépistage des maladies infectieuses, notamment la COVID-19 et d'autres agents pathogènes émergents, a incité les laboratoires à investir dans des systèmes de comptage plus rapides et plus fiables.

- L'intégration des compteurs gamma aux plateformes d'analyse numérique permet d'obtenir des informations prédictives et de suivre les tendances dans les opérations de laboratoire, encourageant ainsi leur adoption par les établissements de recherche technologiquement avancés.

- Les fonctions automatisées de reporting et de suivi de la conformité des compteurs gamma modernes réduisent la charge administrative, ce qui les rend plus attractifs pour les grands réseaux hospitaliers et les laboratoires d'analyse centralisés.

Retenue/Défi

Coûts élevés et obstacles liés à la conformité réglementaire

- Les préoccupations liées aux coûts d'acquisition initiaux élevés et à la conformité réglementaire constituent des obstacles importants à une pénétration plus large du marché, en particulier pour les petits laboratoires disposant de budgets limités.

- Par exemple, les compteurs gamma multipuits et automatisés de pointe proposés par des entreprises telles que Hidex et PerkinElmer peuvent coûter plusieurs fois plus cher que les systèmes manuels de base, ce qui limite leur adoption dans les laboratoires sensibles aux prix.

- Le respect des réglementations de la FDA et du CLIA, ainsi que des normes d'étalonnage et de radioprotection, accroît la complexité opérationnelle et peut retarder l'acquisition et le déploiement en milieu clinique.

- Bien que les modèles de location et de leasing gagnent progressivement du terrain, le surcoût perçu pour les systèmes automatisés à haut débit peut encore freiner leur adoption, notamment parmi les petits centres de recherche ou les laboratoires universitaires.

- Pour assurer une croissance durable du marché nord-américain des compteurs gamma pour immunoessais, il est crucial de surmonter ces difficultés grâce à des modèles rentables, un soutien réglementaire simplifié et une formation aux opérations sûres et conformes. Par exemple, les retards dans l'obtention des autorisations nécessaires en matière de manipulation des rayonnements et de certification des laboratoires peuvent empêcher l'installation et le déploiement en temps voulu des compteurs gamma, notamment dans les laboratoires nouveaux ou en expansion.

- La nécessité d'un étalonnage régulier, d'une maintenance et d'une formation spécialisée des opérateurs augmente encore les coûts et la complexité opérationnels, ce qui décourage son adoption par les petits et moyens laboratoires.

- Les problèmes de cybersécurité et d'intégrité des données liés aux compteurs gamma connectés, notamment la surveillance à distance et l'intégration LIMS, constituent un défi croissant pour les équipes informatiques et de gestion de laboratoire.

Portée du marché nord-américain des compteurs de gamma pour immunoessais

Le marché est segmenté en fonction du type de produit, du type de puits, de l'application, de la pathologie, du mode d'achat, de l'utilisateur final et du canal de distribution.

- Par type de produit

Le marché des compteurs gamma pour immunoessais est segmenté, selon le type de produit, en systèmes automatisés et manuels/semi-automatisés. Le segment automatisé a dominé le marché en 2025, représentant 45,5 % des revenus, grâce à un débit élevé, une réduction des erreurs humaines et l'intégration aux systèmes de gestion de l'information de laboratoire (LIMS). Les laboratoires privilégient de plus en plus les compteurs automatisés pour leur efficacité dans le traitement de grands volumes d'échantillons et de multiples types d'analyses simultanément. Les hôpitaux et les instituts de recherche adoptent ces systèmes automatisés pour répondre à la demande croissante de tests et aux normes réglementaires. Les compteurs gamma automatisés prennent en charge des flux de travail complexes en oncologie, endocrinologie et infectiologie, offrant des résultats standardisés et une meilleure reproductibilité. Les innovations continues dans l'analyse d'échantillons par intelligence artificielle, la génération automatisée de rapports et la validation des données renforcent encore la position dominante des systèmes automatisés.

Le segment des systèmes manuels et semi-automatisés devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par leur adoption croissante dans les petits laboratoires et les centres de recherche universitaires aux budgets limités. Ces systèmes sont appréciés pour leur faible coût initial, leur portabilité et leur flexibilité permettant la réalisation d'analyses personnalisées. Les compteurs manuels et semi-automatisés sont également privilégiés dans les laboratoires de formation et les projets de recherche spécialisés où les systèmes entièrement automatisés ne sont pas envisageables. Leur simplicité permet leur installation dans des laboratoires à espace restreint et dans des contextes de recherche au chevet du patient. La prise de conscience croissante des solutions économiques parmi les laboratoires universitaires et les petits laboratoires cliniques contribue également à stimuler leur adoption.

- Par type de puits

Selon le type de puits, le marché est segmenté en compteurs gamma multipuits et monopuits. Le segment multipuits a dominé le marché en 2025, générant la plus grande part de revenus grâce à sa capacité à traiter simultanément un grand nombre d'échantillons, un atout essentiel pour les laboratoires à haut débit. Les systèmes multipuits sont largement utilisés dans les hôpitaux, les instituts de recherche et les laboratoires pharmaceutiques pour les analyses en oncologie, endocrinologie et maladies infectieuses. Ce segment bénéficie de l'intégration avec les systèmes automatisés de manipulation d'échantillons et les LIMS, ce qui optimise le flux de travail et réduit les erreurs humaines. Les laboratoires privilégient les compteurs multipuits pour leur efficacité, la rapidité d'exécution des analyses et leur capacité à gérer plusieurs formats d'analyse en une seule série. Les progrès constants des logiciels et de l'intelligence artificielle renforcent encore l'attrait des compteurs multipuits. L'intégration avec les plateformes de reporting numérique permet également aux laboratoires de garantir la conformité réglementaire et le contrôle qualité.

Le segment des compteurs à puits unique devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à leur adoption croissante dans les petits laboratoires, les applications de recherche spécialisées et les plateformes d'analyse décentralisées. Ces compteurs sont économiques, faciles à entretenir et adaptés aux analyses à faible volume. Leur conception compacte permet leur installation dans les laboratoires à espace limité et les unités de recherche mobiles. La simplicité et la flexibilité des compteurs à puits unique en font un choix privilégié pour les protocoles d'analyse personnalisés et les établissements d'enseignement supérieur. L'intérêt croissant pour les études de recherche de niche et les projets pilotes stimule également l'adoption des systèmes à puits unique.

- Sur demande

En fonction de l'application, le marché est segmenté en radio-immunoessais, analyses de médecine nucléaire et autres. Le segment des radio-immunoessais a dominé le marché en 2025, grâce à son rôle crucial dans l'analyse des biomarqueurs du cancer, le suivi des taux hormonaux et l'évaluation des médicaments thérapeutiques. Les laboratoires s'appuient de plus en plus sur les compteurs gamma pour la quantification précise des échantillons radiomarqués utilisés dans les analyses diagnostiques. Ce segment bénéficie de l'adoption généralisée des systèmes automatisés multipuits qui améliorent la précision et la reproductibilité. Les instituts de recherche et les entreprises pharmaceutiques privilégient les radio-immunoessais en raison de leur sensibilité et de leur fiabilité dans les études cliniques. Les innovations continues dans les protocoles d'analyse et les logiciels de comptage gamma consolident la position dominante de ce segment. Les hôpitaux et les laboratoires spécialisés intègrent de plus en plus les radio-immunoessais dans leurs diagnostics de routine, ce qui renforce leur adoption.

Le segment des analyses de médecine nucléaire devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par la demande croissante en imagerie diagnostique, suivi thérapeutique et études de traçage radioactif. Les hôpitaux et les centres de diagnostic spécialisés investissent de plus en plus dans les compteurs gamma pour soutenir les applications de médecine nucléaire. La croissance de ce segment est alimentée par le besoin de mesures précises et à haut débit, ainsi que par la conformité réglementaire des tests radiopharmaceutiques. Les analyses de médecine nucléaire gagnent en importance dans la médecine personnalisée et la recherche en thérapies ciblées. La sensibilisation croissante au diagnostic précoce et au suivi des traitements soutient la croissance de ce segment.

- Selon l'état pathologique

En fonction de la pathologie, le marché est segmenté en biomarqueurs du cancer, maladies infectieuses, suivi thérapeutique des médicaments, hormones endocriniennes, allergies, dépistage néonatal, marqueurs cardiaques, maladies auto-immunes et autres. Le segment des biomarqueurs du cancer a dominé en 2025 en raison de la prévalence croissante du cancer et du besoin crucial de tests de diagnostic et de suivi précis dans les laboratoires cliniques et de recherche. Les compteurs gamma offrent une sensibilité et une reproductibilité élevées pour la quantification des biomarqueurs du cancer radiomarqués, favorisant ainsi le dépistage précoce et les stratégies de traitement personnalisées. Ce segment bénéficie de systèmes automatisés multipuits capables de traiter efficacement de grands volumes d'échantillons. Les entreprises pharmaceutiques et biotechnologiques utilisent les compteurs gamma pour le développement de médicaments oncologiques et les essais cliniques. Les hôpitaux intègrent ces compteurs pour le diagnostic de routine du cancer. Les progrès technologiques constants en matière de comptage gamma et d'analyse des données renforcent la prédominance des applications des biomarqueurs du cancer.

Le secteur des maladies infectieuses devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet de la multiplication des épidémies d'agents pathogènes infectieux et de la demande croissante de tests de diagnostic rapides et précis. Les hôpitaux, les laboratoires de santé publique et les instituts de recherche adoptent les compteurs gamma pour détecter et surveiller les maladies infectieuses. Les compteurs automatisés à haut débit permettent des tests à grande échelle avec une intervention manuelle minimale, améliorant ainsi l'efficacité et la biosécurité. L'intégration des systèmes LIMS et de l'intelligence artificielle optimise les flux de travail et la fiabilité des résultats en matière de diagnostic des maladies infectieuses. Le développement des programmes gouvernementaux et l'augmentation des financements alloués à la surveillance des épidémies contribuent également à cette adoption.

- Par mode d'achat

Selon le mode d'acquisition, le marché se divise en achat direct et location-acquisition. Le segment de l'achat direct a dominé en 2025 grâce aux importants investissements réalisés par les hôpitaux, les instituts de recherche et les entreprises pharmaceutiques dans des infrastructures permanentes de comptage gamma. La propriété directe offre un contrôle opérationnel à long terme, une grande flexibilité de maintenance et une intégration aux flux de travail existants des laboratoires. Les grands laboratoires privilégient l'achat direct pour garantir une disponibilité continue et la conformité aux protocoles de test. Ce segment est renforcé par les améliorations technologiques apportées aux systèmes automatisés et multipuits, offrant un débit élevé et une grande fiabilité. L'adoption croissante de contrats de service et de plans de maintenance à long terme contribue également à sa position dominante. Les fabricants proposent souvent des services de formation et d'étalonnage dans le cadre des contrats d'acquisition.

Le segment de la location-acquisition devrait connaître la croissance la plus rapide entre 2026 et 2033, notamment dans les laboratoires de recherche universitaires et de petite taille aux budgets limités. Les options de location permettent aux laboratoires d'accéder à des compteurs gamma haut de gamme sans investissement initial. La flexibilité des formules de location encourage leur adoption pour les projets de recherche temporaires, les pics d'activité saisonniers et les études pilotes. La croissance de ce segment est également soutenue par les entreprises qui proposent des services de maintenance, d'étalonnage et de formation dans le cadre des contrats de location. La location permet d'accéder aux technologies les plus récentes sans engagement financier à long terme.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en laboratoires, hôpitaux, instituts de recherche et d'enseignement, entreprises pharmaceutiques et biotechnologiques, banques de sang et autres. Le segment des laboratoires a dominé en 2025 grâce à l'adoption à grande échelle des compteurs gamma dans les laboratoires de diagnostic clinique et les plateformes de recherche à haut débit. Les laboratoires s'appuient sur des compteurs multipuits automatisés pour traiter efficacement un grand nombre d'échantillons et garantir la reproductibilité des analyses. Les laboratoires pharmaceutiques et de diagnostic contribuent également à la domination de ce segment en intégrant les compteurs gamma au développement des médicaments et aux essais cliniques. Les progrès technologiques constants et l'intégration aux systèmes de gestion des données renforcent la préférence des laboratoires. Les grands laboratoires commerciaux investissent de plus en plus dans des systèmes automatisés pour gérer des volumes d'échantillons croissants.

Le segment des instituts de recherche et d'enseignement devrait connaître la croissance la plus rapide entre 2026 et 2033, grâce à l'augmentation des investissements dans la recherche biomédicale, à l'adoption des compteurs gamma pour l'enseignement, la formation et les études spécialisées, ainsi qu'au nombre croissant de projets de recherche universitaires nécessitant une quantification précise d'échantillons radiomarqués. Ce segment bénéficie de compteurs compacts, à puits unique et semi-automatisés, adaptés aux applications pédagogiques et à la recherche à petite échelle. L'augmentation des financements et des subventions pour la recherche universitaire accélère l'adoption de ces compteurs. Les universités et les laboratoires de formation privilégient de plus en plus l'expérience pratique avec les compteurs gamma modernes.

- Par canal de distribution

En fonction du canal de distribution, le marché se divise en appels d'offres directs et distributeurs tiers. Le segment des appels d'offres directs a dominé en 2025 grâce à d'importants achats effectués par les hôpitaux, les instituts de recherche et les laboratoires gouvernementaux via des contrats directs avec les fabricants. Les appels d'offres directs garantissent la conformité réglementaire, la couverture des garanties et un service après-vente fiable. Les grands acheteurs institutionnels privilégient l'approvisionnement direct pour rationaliser leurs chaînes d'approvisionnement et maintenir un contrôle opérationnel à long terme. Les fabricants proposent souvent des services d'installation, de formation et de maintenance dans le cadre des accords d'appel d'offres direct. L'adoption croissante de systèmes automatisés à haut débit renforce la position dominante de ce segment. Les accords d'appel d'offres directs facilitent également les achats groupés et la planification à long terme.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide entre 2026 et 2033, notamment auprès des petits laboratoires, des établissements d'enseignement supérieur et des centres d'essais décentralisés. Les distributeurs proposent des options d'approvisionnement flexibles, un support technique local et des services de maintenance, facilitant ainsi l'adoption des compteurs gamma par les petits laboratoires. Ce segment bénéficie du développement des partenariats entre fabricants et distributeurs régionaux, permettant d'étendre la portée du marché. Les distributeurs offrent des délais de réponse plus courts et un support localisé pour la maintenance et l'étalonnage. L'augmentation du nombre de petits et moyens laboratoires en Amérique du Nord contribue également à la croissance de ce segment.

Analyse régionale du marché des compteurs gamma pour immunoessais en Amérique du Nord

- Les États-Unis dominaient le marché nord-américain des compteurs gamma pour immunoessais, avec une part de revenus de 64,6 % en 2025. Cette domination s'explique par une infrastructure de santé avancée, un financement important de la recherche et une forte présence de fabricants clés d'équipements de diagnostic.

- Les laboratoires d'analyses médicales, les hôpitaux et les instituts de recherche du pays apprécient grandement la précision, le débit élevé et l'automatisation offerts par les compteurs gamma modernes, qui rationalisent le traitement des échantillons et améliorent la fiabilité des diagnostics.

- Cette adoption généralisée est également soutenue par les initiatives gouvernementales, la prévalence croissante des maladies chroniques et infectieuses et la demande croissante de diagnostics de laboratoire de haute précision, faisant des compteurs gamma à dosage immunologique un outil essentiel dans les milieux cliniques et de recherche.

Analyse du marché américain des compteurs gamma pour les immunoessais

Le marché américain des compteurs gamma pour immunoessais a représenté la plus grande part de revenus (64,6 %) en Amérique du Nord en 2025, grâce à des infrastructures de santé performantes, des investissements importants en R&D et la présence de fabricants leaders d'équipements de diagnostic. Les laboratoires d'analyses, les hôpitaux et les instituts de recherche privilégient de plus en plus les compteurs gamma automatisés à haut débit pour une précision, une reproductibilité et une efficacité des flux de travail accrues. L'adoption croissante de la médecine nucléaire et des radio-immunoessais, conjuguée à la prévalence croissante des maladies chroniques et infectieuses, stimule davantage la croissance du marché. Par ailleurs, l'intégration aux systèmes de gestion de l'information de laboratoire (LIMS) et à l'analyse basée sur l'IA permet une surveillance en temps réel, des analyses prédictives et une efficacité opérationnelle améliorée. Les initiatives gouvernementales soutenant les progrès du diagnostic et le développement des programmes de recherche universitaires et pharmaceutiques contribuent également à l'expansion du marché.

Aperçu du marché canadien des compteurs gamma pour immunoessais

Le marché canadien des compteurs gamma pour immunoessais devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des investissements dans les infrastructures de santé et les installations de recherche. Les hôpitaux et les centres de diagnostic adoptent des compteurs gamma automatisés et multipuits afin de répondre à la demande croissante de tests et d'améliorer la précision des diagnostics. L'intérêt croissant porté à la surveillance des maladies infectieuses et aux tests de biomarqueurs du cancer favorise l'adoption de systèmes de comptage gamma avancés. Le cadre réglementaire canadien et les initiatives de recherche financées par le gouvernement encouragent l'adoption de technologies de laboratoire novatrices. De plus, la présence d'une main-d'œuvre qualifiée et le développement des collaborations entre les établissements universitaires et pharmaceutiques soutiennent l'expansion du marché.

Analyse du marché mexicain des compteurs gamma pour immunoessais

Le marché mexicain des compteurs gamma pour immunoessais est promis à une croissance soutenue, portée par une sensibilisation accrue aux tests de diagnostic avancés et la prévalence croissante des maladies chroniques. Les hôpitaux, les laboratoires de recherche et les établissements d'enseignement investissent de plus en plus dans des compteurs gamma automatisés et à haut débit afin d'améliorer l'efficacité des diagnostics. L'accent mis par les pouvoirs publics sur la modernisation du système de santé, conjugué à l'amélioration des infrastructures de laboratoire, accélère l'adoption de ces technologies. Des solutions économiques et des modèles de location rendent les compteurs gamma plus accessibles aux petits laboratoires et aux centres de recherche régionaux. Par ailleurs, les partenariats avec les fabricants d'équipements internationaux facilitent le transfert de technologie et la disponibilité locale de systèmes de pointe.

Part de marché des compteurs gamma pour immunoessais en Amérique du Nord

Le secteur des compteurs gamma pour immunoessais en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- PerkinElmer (États-Unis)

- Hidex (Finlande)

- Berthold Technologies GmbH & Co. KG (Allemagne)

- LabLogic Systems Ltd (Royaume-Uni)

- Beckman Coulter, Inc. (États-Unis)

- Mirion Technologies, Inc. (États-Unis)

- AMETEK Inc (États-Unis)

- Stratec SE (Allemagne)

- Thermo Fisher Scientific Inc. (États-Unis)

- ZECOTEK Photonics Inc. (Canada)

- COMECER SpA (Italie)

- Kromek Group plc (Royaume-Uni)

- Scintacor (Royaume-Uni)

- EuroProbe Ltd (Royaume-Uni)

- Mediso Ltd (Hongrie)

- Elysia-raytest GmbH (Allemagne)

- Canberra Industries (États-Unis)

- Ludlum Measurements, Inc. (États-Unis)

- Biodex Medical Systems, Inc. (États-Unis)

- Groupe IBA (Belgique)

Quels sont les développements récents sur le marché nord-américain des compteurs gamma pour immunoessais ?

- En août 2025, LabLogic a positionné le Hidex AMG comme un outil idéal pour les laboratoires universitaires et de recherche, en mettant l'accent sur les nouveaux flux de travail grâce à la manipulation automatisée des échantillons, le chargement simplifié, un logiciel intuitif et l'identification optionnelle des flacons par code QR. L'entreprise souligne ses capacités en matière de biodistribution préclinique, de dosages radioactifs in vitro et d'études quantitatives (masse + activité), ce qui le rend parfaitement adapté aux besoins de la recherche moderne.

- En mai 2025, LabLogic a annoncé une mise à jour permettant au logiciel Laura Radiopharma de contrôler directement le Hidex AMG, permettant ainsi aux utilisateurs de générer des radiochromatogrammes conformes à la réglementation à partir des données de collecte de fractions radio-HPLC. Cette mise à jour élimine la saisie manuelle des données et les flux de travail basés sur Excel, réduisant considérablement les erreurs et améliorant la conformité.

- En avril 2025, Charles River Laboratories a publié une étude de cas sur l'intégration, dans son site d'Édimbourg, du logiciel LIMS Laura de LabLogic au matériel Hidex. Cette intégration a permis une saisie de données directe et sécurisée, éliminant ainsi les risques de modifications manuelles. Elle témoigne de l'importance accordée à l'intégrité des données, à la traçabilité et à la conformité réglementaire dans les laboratoires à haut volume d'activité.

- En avril 2021, LabLogic a publié une vidéo démontrant comment le compteur à scintillation liquide Hidex 600 SL est conforme à la norme 21 CFR Part 11 lorsqu'il est utilisé avec le logiciel Laura. La solution inclut des pistes d'audit, une sécurité multiniveaux, des signatures électroniques et des fonctions de verrouillage de projet essentielles pour les laboratoires réglementés.

- En mars 2021, LabLogic et Hidex ont lancé une option de lecteur de code QR pour le compteur gamma automatique Hidex AMG, faisant de ce dernier le premier compteur gamma commercialisé avec identification directe des échantillons par le bouchon du flacon. Cette fonctionnalité permet la lecture des codes-barres 1D/2D de chaque échantillon avant le comptage, améliorant ainsi la traçabilité, liant l'identification aux résultats et renforçant la conformité aux exigences de la norme FDA 21 CFR Part 11.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.