North America Infectious Disease Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

8.98 Billion

USD

15.39 Billion

2025

2033

USD

8.98 Billion

USD

15.39 Billion

2025

2033

| 2026 –2033 | |

| USD 8.98 Billion | |

| USD 15.39 Billion | |

| % | |

|

Segmentation du marché nord-américain des diagnostics des maladies infectieuses, par produit (réactifs, tests, instruments), type de test (laboratoire, POC), technologie (immunodiagnostic, microbiologie, PCR, NGS, INAAT), techniques (techniques conventionnelles, techniques biochimiques, techniques moléculaires), affection (infections bactériennes, infections virales, infections du SNC, infections cardiovasculaires, infections fongiques, infections gastro-intestinales, infections sexuellement transmissibles et autres), utilisateur final (laboratoires de diagnostic, établissements universitaires et médicaux, organismes de recherche sous contrat, hôpitaux et centres chirurgicaux, cliniques ambulatoires et soins à domicile) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des diagnostics des maladies infectieuses en Amérique du Nord

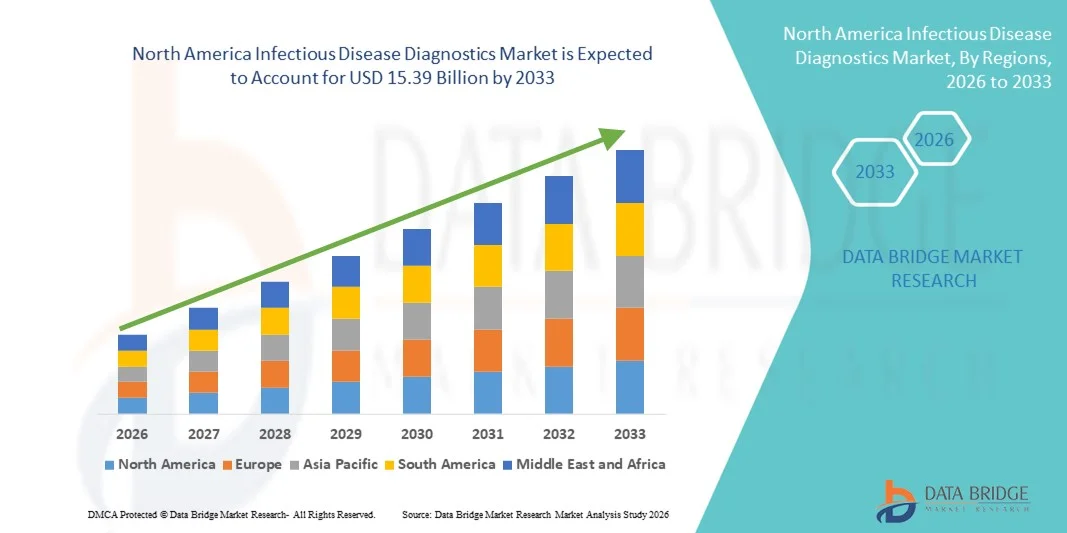

- Le marché nord-américain des diagnostics des maladies infectieuses était évalué à 8,98 milliards de dollars américains en 2025 et devrait atteindre 15,39 milliards de dollars américains d'ici 2033 , avec un TCAC de 6,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies infectieuses, la demande grandissante de solutions de diagnostic rapides et précises, et les progrès technologiques constants dans le domaine du diagnostic moléculaire et des tests au point de service, ce qui permet d'améliorer la détection et la surveillance des maladies dans les hôpitaux, les laboratoires de diagnostic et les établissements de soins de santé communautaires.

- De plus, le développement des initiatives gouvernementales en matière de contrôle et de prévention des maladies, l'expansion des infrastructures de santé, l'augmentation des financements alloués aux programmes de santé publique et la sensibilisation croissante au diagnostic précoce accélèrent l'adoption des solutions de diagnostic des maladies infectieuses, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché nord-américain des diagnostics des maladies infectieuses

- Les solutions de diagnostic des maladies infectieuses, notamment les tests moléculaires, les immunoessais et les tests rapides au chevet du patient, sont des composantes de plus en plus essentielles des systèmes de santé modernes, tant en milieu hospitalier que décentralisé, en raison de leur capacité à permettre une détection précoce, des décisions thérapeutiques opportunes et une surveillance efficace des maladies.

- La demande croissante de diagnostics des maladies infectieuses est principalement alimentée par la prévalence accrue des infections virales et bactériennes, la sensibilisation croissante à l'importance du diagnostic précoce, l'expansion des programmes de dépistage et l'accent mis de plus en plus sur la préparation aux épidémies et la réponse aux pandémies.

- Les États-Unis ont dominé le marché du diagnostic des maladies infectieuses avec la plus grande part de revenus (39,6 %) en 2025, grâce à une infrastructure de laboratoire avancée, une forte adoption des technologies de diagnostic moléculaire, des dépenses de santé élevées et la présence d'entreprises de diagnostic de premier plan, avec une croissance substantielle des tests hospitaliers et des tests au point de service à travers le pays.

- Le Canada devrait connaître la croissance la plus rapide sur le marché des diagnostics des maladies infectieuses au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) de 8,7 % entre 2026 et 2033. Cette croissance est alimentée par l'augmentation des investissements dans les infrastructures de santé publique, la demande croissante de solutions de dépistage rapide, l'expansion des laboratoires de diagnostic et les initiatives gouvernementales de soutien visant à renforcer la surveillance et la prévention des maladies infectieuses.

- Le segment des laboratoires détenait la plus grande part de revenus du marché (62,3 %) en 2025, grâce aux volumes élevés de tests et à la disponibilité d'infrastructures de diagnostic avancées.

Portée du rapport et segmentation du marché des diagnostics des maladies infectieuses

|

Attributs |

Diagnostic des maladies infectieuses : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des diagnostics des maladies infectieuses en Amérique du Nord

Progrès en matière de diagnostic moléculaire et de tests rapides au point de soins

- L'une des principales tendances, qui s'accélère, du marché du diagnostic des maladies infectieuses est l'adoption croissante des technologies de diagnostic moléculaire avancées et des solutions de tests rapides au point de soins. Ces innovations transforment la manière dont les maladies infectieuses sont détectées, surveillées et prises en charge dans les systèmes de santé du monde entier.

- Par exemple, l'utilisation généralisée des plateformes de diagnostic basées sur la RT-PCR pendant la pandémie de COVID-19 a considérablement amélioré les capacités de dépistage et établi une norme pour le diagnostic moléculaire rapide de maladies telles que la grippe, la tuberculose et le VIH. De même, les systèmes moléculaires compacts de diagnostic au point de soins, tels que le GeneXpert de Cepheid, ont permis de réaliser des tests au chevet du patient avec une sensibilité élevée et des délais d'obtention des résultats plus courts.

- L'intégration croissante des tests multiplex, qui permettent la détection simultanée de plusieurs agents pathogènes à partir d'un seul échantillon, renforce encore l'efficacité du diagnostic. Ceci est particulièrement bénéfique dans les infections respiratoires et gastro-intestinales où les symptômes se chevauchent, permettant aux cliniciens de différencier avec précision les infections virales et bactériennes et d'instaurer rapidement un traitement approprié.

- De plus, les progrès technologiques dans les méthodes d'amplification isotherme et les plateformes de diagnostic basées sur CRISPR contribuent à une détection des maladies plus rapide, plus économique et plus spécifique. Ces technologies réduisent la dépendance aux laboratoires centralisés et permettent des tests décentralisés dans les zones rurales et les milieux aux ressources limitées.

- Le recours aux tests à domicile et aux autotests gagne également du terrain, notamment pour des maladies comme le VIH et la COVID-19. Ces tests améliorent l'accès aux soins, réduisent la pression sur les systèmes de santé et favorisent le dépistage précoce, contribuant ainsi à une meilleure santé publique.

- Globalement, l'innovation continue dans le domaine des outils de diagnostic rapides, portables et très sensibles remodèle les processus de prise de décision clinique et renforce les systèmes de surveillance des maladies à l'échelle mondiale.

Dynamique du marché des diagnostics des maladies infectieuses en Amérique du Nord

Conducteur

Prévalence croissante des maladies infectieuses et sensibilisation accrue au diagnostic précoce

- Le fardeau croissant des maladies infectieuses à l'échelle mondiale demeure un facteur déterminant de la demande sur le marché des diagnostics des maladies infectieuses.

- L'émergence de nouveaux agents pathogènes, la réapparition d'infections autrefois maîtrisées et la résistance croissante aux antimicrobiens intensifient le besoin de solutions de diagnostic précises et rapides.

- Par exemple, selon les agences sanitaires mondiales, la tuberculose, le paludisme, le VIH/SIDA et la grippe saisonnière continuent de toucher des millions de personnes chaque année, tandis que les épidémies émergentes telles que la COVID-19 et la variole du singe ont souligné l'importance d'une préparation rapide en matière de diagnostic. Les gouvernements du monde entier ont considérablement développé les infrastructures de diagnostic pendant la pandémie, créant ainsi une dynamique de croissance à long terme pour le marché.

- La sensibilisation croissante du public et des professionnels de santé à l'importance du dépistage précoce des maladies accélère encore l'adoption de cette pratique. Un diagnostic précoce et précis permet d'initier le traitement sans délai, de réduire les taux de transmission et de minimiser les coûts de santé liés à la prise en charge des stades avancés de la maladie.

- En outre, l'augmentation des dépenses de santé, l'amélioration des infrastructures de laboratoire et les initiatives gouvernementales de soutien visant à renforcer les programmes de surveillance des maladies contribuent à l'expansion du marché. De nombreux pays investissent dans des programmes nationaux de dépistage du VIH, de l'hépatite et d'autres maladies transmissibles afin d'endiguer la transmission à grande échelle.

- Le développement des laboratoires de diagnostic dans les pays en développement et l'intégration des technologies de santé numérique pour le signalement et le suivi des maladies infectieuses contribuent également à la croissance du marché. Ces efforts renforcent la surveillance épidémiologique et permettent une réponse plus rapide aux épidémies potentielles.

- Collectivement, l'augmentation de l'incidence des maladies infectieuses, combinée à une importance accrue accordée à un diagnostic précoce et précis, stimule considérablement la croissance du marché des diagnostics des maladies infectieuses.

Retenue/Défi

Coûts élevés des tests et accès limité dans les milieux à faibles ressources

- Malgré les progrès technologiques, le coût élevé des plateformes de diagnostic avancées et des tests moléculaires demeure un obstacle majeur à leur adoption à grande échelle, notamment dans les pays à revenu faible et intermédiaire. L'installation, la maintenance et l'étalonnage de ces équipements sophistiqués nécessitent des investissements financiers considérables.

- Par exemple, les systèmes de diagnostic moléculaire tels que les plateformes de PCR en temps réel et les analyseurs automatisés nécessitent des investissements importants, ce qui limite leur accessibilité dans les dispensaires ruraux et les petits établissements de santé. De plus, les coûts récurrents liés aux réactifs et aux consommables alourdissent encore la charge financière globale.

- Le manque d'infrastructures de laboratoire et la pénurie de professionnels de santé qualifiés dans les régions sous-développées entravent également la mise en œuvre efficace des technologies de diagnostic avancées. Dans de nombreuses zones reculées, l'instabilité de l'approvisionnement en électricité, l'absence de chaîne du froid et de techniciens formés limitent l'accès à des services de dépistage fiables.

- De plus, la complexité des réglementations et les retards dans l'homologation des produits peuvent ralentir l'introduction de solutions de diagnostic innovantes sur de nouveaux marchés. Les variations des normes réglementaires d'un pays à l'autre créent des difficultés supplémentaires de mise en conformité pour les fabricants.

- Les difficultés liées à la gestion et à l'intégration des données, notamment dans les régions dépourvues de systèmes de santé numérique, peuvent nuire à l'efficacité du signalement et de la surveillance des maladies. Sans systèmes de données rationalisés, le suivi en temps réel des épidémies infectieuses devient difficile.

- Relever ces défis grâce à des stratégies de réduction des coûts, des partenariats public-privé, le développement des infrastructures et des initiatives de renforcement des capacités sera essentiel pour garantir un accès équitable et une croissance durable du marché du diagnostic des maladies infectieuses.

Portée du marché des diagnostics des maladies infectieuses en Amérique du Nord

Le marché est segmenté en fonction du produit, du test, de la technologie, des techniques, de la condition et de l'utilisateur final.

- Sous-produit

Le marché du diagnostic des maladies infectieuses est segmenté, selon le type de produit, en réactifs, tests et instruments. En 2025, le segment des réactifs représentait la plus grande part de marché (44,5 %), grâce à leur utilisation récurrente dans les procédures de diagnostic et à la demande soutenue des laboratoires et des hôpitaux. Consommables essentiels pour la PCR, les immunoessais et les analyses microbiologiques, les réactifs garantissent un chiffre d'affaires stable. L'augmentation du volume des tests de dépistage des maladies infectieuses à l'échelle mondiale contribue significativement à la croissance de ce segment. La fréquence élevée des tests de dépistage des infections virales et bactériennes favorise les achats répétés. L'expansion des laboratoires de diagnostic et des programmes de dépistage stimule davantage la demande. Les progrès technologiques dans la formulation des réactifs améliorent leur sensibilité et leur spécificité. Les initiatives gouvernementales encourageant le dépistage précoce des maladies contribuent à une consommation accrue de réactifs. La multiplication des épidémies et des pandémies amplifie la demande de réactifs fiables. Le développement des tests au point de soins stimule également l'utilisation des réactifs. De solides réseaux de distribution garantissent la disponibilité des produits dans le monde entier. Leur rapport coût-efficacité, comparé à celui des équipements lourds, explique leur position dominante. L'innovation continue en matière de produits consolide la position de leader de ce segment.

Le segment des instruments devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 10,8 %, entre 2026 et 2033, porté par l'automatisation croissante et l'adoption de plateformes de diagnostic moléculaire avancées. La demande croissante de systèmes de tests à haut débit accélère leur installation dans les hôpitaux et les laboratoires de diagnostic. Les progrès technologiques des plateformes PCR et NGS améliorent l'efficacité et la précision. L'augmentation des investissements dans les infrastructures de santé, notamment dans les économies émergentes, stimule l'acquisition d'instruments. L'intégration de l'analyse basée sur l'IA aux instruments de diagnostic facilite l'interprétation rapide des résultats. Le financement public de la modernisation des laboratoires contribue également à la croissance. La demande d'appareils compacts et portables pour les soins de proximité favorise l'expansion du marché. L'accent mis sur la prévention et la surveillance des infections encourage l'adoption de ces technologies. Les collaborations entre les fabricants et les professionnels de santé renforcent la pénétration du marché. La centralisation et l'automatisation des laboratoires stimulent la demande d'instruments. L'élargissement des capacités de tests moléculaires accélère encore la croissance. Les investissements continus en R&D garantissent les mises à niveau technologiques, soutenant ainsi le TCAC rapide du segment.

- Par test

Sur la base du type de test, le marché est segmenté en tests de laboratoire et tests au point de soins (POC). Le segment des laboratoires détenait la plus grande part de revenus (62,3 %) en 2025, grâce à des volumes de tests élevés et à la disponibilité d'infrastructures de diagnostic avancées. Les laboratoires offrent des services de diagnostic complets et de haute précision. La centralisation des tests garantit le contrôle qualité et la standardisation des résultats. La prévalence croissante des maladies infectieuses entraîne une augmentation du volume d'échantillons traités. Les programmes de dépistage gouvernementaux renforcent la position dominante des laboratoires. Les plateformes moléculaires avancées sont principalement hébergées dans les laboratoires. Le personnel qualifié et les protocoles établis améliorent la fiabilité. L'intégration de systèmes automatisés accroît l'efficacité. Des systèmes de remboursement solides dans les régions développées soutiennent la croissance. L'expansion des laboratoires de référence renforce les capacités. L'essor de la recherche sur les maladies infectieuses soutient la demande. La sensibilisation croissante au diagnostic précoce consolide le leadership du segment.

Le segment des tests au point de soins (POC) devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,6 %, entre 2026 et 2033, porté par le besoin de tests rapides et décentralisés. La demande croissante de résultats immédiats favorise l'adoption de ces tests dans les cliniques et les zones reculées. Les progrès technologiques améliorent la précision des appareils portables. L'attention accrue portée à la gestion des épidémies soutient l'utilisation des tests POC. Le développement des soins à domicile stimule la demande d'autotests. La réduction des délais d'obtention des résultats améliore la prise en charge des patients. L'élargissement de l'accès aux soins de santé dans les zones rurales accélère la croissance. Les initiatives gouvernementales promouvant les diagnostics rapides renforcent leur adoption. Le rapport coût-efficacité et la facilité d'utilisation sont des atouts majeurs. La sensibilisation croissante au dépistage précoce contribue à la demande. L'intégration aux plateformes de santé numérique améliore le suivi. L'innovation continue des produits soutient une forte croissance.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en immunodiagnostic, microbiologie, PCR, NGS et INAAT. Le segment PCR dominait le marché avec une part de 28,9 % en 2025, grâce à sa haute sensibilité et spécificité dans la détection des pathogènes. La PCR est largement utilisée pour les infections virales et les pathogènes émergents. L'adoption croissante des tests moléculaires stimule la demande. L'automatisation et les progrès de la PCR en temps réel améliorent l'efficacité. Les approbations réglementaires pour de nombreux tests favorisent son adoption. L'augmentation des investissements dans le diagnostic moléculaire alimente la croissance. La multiplication des épidémies mondiales soutient l'utilisation de la PCR. La précision clinique et la rapidité d'exécution sont des facteurs déterminants. L'expansion des laboratoires de biologie moléculaire hospitaliers stimule la croissance. L'intégration avec des plateformes de tests multiplex améliore l'efficacité. Les institutions de recherche s'appuient fortement sur les méthodes basées sur la PCR. Des politiques de remboursement avantageuses contribuent à maintenir sa position dominante.

Le segment du séquençage de nouvelle génération (NGS) devrait connaître la croissance annuelle composée la plus rapide, soit 13,4 %, entre 2026 et 2033, grâce à sa capacité à établir des profils complets des pathogènes. Son utilisation croissante dans la surveillance et le traçage des épidémies soutient cette croissance. La baisse des coûts de séquençage améliore l'accessibilité. Les initiatives de médecine personnalisée accélèrent l'adoption de cette technologie. Le financement de la recherche en génomique stimule la demande. Les outils bioinformatiques avancés facilitent l'interprétation des données. Le développement des diagnostics de précision favorise l'adoption de cette technologie. La multiplication des collaborations entre les entreprises de biotechnologie et les hôpitaux accélère l'innovation. Les applications émergentes dans la détection de la résistance aux antimicrobiens sont un moteur de croissance. La sensibilisation croissante aux technologies génomiques soutient l'expansion de ce segment. Les initiatives gouvernementales en matière de surveillance génomique renforcent la pénétration du marché. Les améliorations technologiques continues contribuent également à la croissance du segment.

- Par les techniques

Selon les techniques utilisées, le marché est segmenté en techniques conventionnelles, biochimiques et moléculaires. Le segment des techniques moléculaires a dominé le marché en 2025 avec 47,2 % des revenus, grâce à une grande précision diagnostique et des délais d'exécution rapides. Les méthodes moléculaires telles que la PCR et d'autres tests d'amplification des acides nucléiques sont largement utilisées pour l'identification précise des agents pathogènes. La prévalence croissante des maladies infectieuses à l'échelle mondiale soutient une demande soutenue. L'automatisation des plateformes moléculaires améliore le débit et l'efficacité opérationnelle. L'augmentation des investissements dans les infrastructures de laboratoire de pointe accélère encore l'adoption de ces techniques. Des approbations réglementaires solides et une validation clinique renforcent la confiance des médecins. L'importance accrue accordée à la détection précoce et précise des maladies favorise leur utilisation. L'intégration aux systèmes de compte rendu numérique rationalise les flux de travail. L'expansion des laboratoires moléculaires hospitaliers soutient la croissance. Le financement public des programmes de surveillance des maladies infectieuses stimule davantage la demande. La R&D continue dans le domaine des tests moléculaires améliore la sensibilité et la spécificité. La sensibilisation croissante au diagnostic de précision consolide la position de leader de ce segment sur le marché.

Le segment des techniques biochimiques devrait connaître la croissance annuelle composée la plus rapide (9,7 %) entre 2026 et 2033, portée par les progrès des technologies de détection rapide d'antigènes et d'anticorps. Ces techniques sont de plus en plus privilégiées pour les programmes de dépistage de masse rentables. La demande croissante dans les économies émergentes soutient cette expansion grâce à leur accessibilité financière. L'intérêt croissant pour les tests décentralisés et communautaires favorise leur adoption. Les améliorations technologiques continues améliorent la fiabilité et la performance des analyses. L'utilisation accrue dans les services de soins de proximité accélère la croissance. Les initiatives de santé publique promouvant le diagnostic précoce stimulent davantage l'adoption de ces techniques. Les exigences minimales en matière d'infrastructure rendent les méthodes biochimiques adaptées aux zones rurales. La sensibilisation croissante à la médecine préventive renforce la demande. Les collaborations entre les entreprises de diagnostic et les professionnels de santé améliorent l'accessibilité. Les tests rapides gagnent en popularité grâce à leur facilité d'utilisation et à la rapidité des résultats. L'innovation continue garantit une croissance soutenue du segment au cours de la période prévisionnelle.

- Par condition

Selon la pathologie, le marché est segmenté en infections bactériennes, virales, du système nerveux central, cardiovasculaires, fongiques, gastro-intestinales, sexuellement transmissibles et autres. Le segment des infections virales dominait le marché en 2025 avec une part de 36,8 %, en raison de la forte prévalence mondiale des maladies respiratoires et des infections virales transmises par le sang. Les épidémies fréquentes augmentent considérablement le volume des tests de diagnostic. Les programmes gouvernementaux de vaccination et de dépistage stimulent davantage la demande. Les outils de diagnostic moléculaire et immunologique avancés améliorent la précision de la détection. La sensibilisation croissante à la détection précoce des virus favorise le dépistage systématique. L'expansion des réseaux hospitaliers et de laboratoires renforce les capacités. L'augmentation des financements alloués aux programmes de lutte contre les maladies infectieuses est un moteur de croissance. Un cadre réglementaire solide pour les kits de diagnostic viral favorise leur diffusion. La recherche croissante sur les souches virales émergentes soutient l'innovation. L'adoption de plateformes de tests rapides améliore l'accessibilité. L'intégration aux systèmes de santé numériques améliore l'efficacité du suivi. La poursuite des voyages internationaux et l'urbanisation maintiennent la demande de tests.

Le segment des infections sexuellement transmissibles (IST) devrait connaître la croissance annuelle composée la plus rapide, soit 11,5 %, entre 2026 et 2033, sous l'effet de la prévalence mondiale croissante et des initiatives de sensibilisation accrues. Les campagnes de dépistage menées par les gouvernements et les ONG encouragent les tests réguliers. L'acceptation croissante des solutions de dépistage confidentielles et à domicile accélère leur adoption. L'expansion des cliniques de santé sexuelle améliore l'accessibilité. Les progrès technologiques en matière de diagnostic rapide et moléculaire des IST améliorent leur fiabilité. L'augmentation de la population jeune et l'évolution des modes de vie contribuent à l'augmentation des taux de dépistage. Les campagnes de santé publique axées sur la prévention stimulent la croissance. L'intégration des services de télémédecine améliore le confort des patients. L'augmentation des investissements dans les soins de santé préventifs renforce la demande. La disponibilité de kits de dépistage abordables sur les marchés émergents favorise leur utilisation. L'amélioration des systèmes de remboursement dans les pays développés soutient davantage cette expansion. L'innovation continue et les programmes de sensibilisation maintiennent une forte croissance annuelle composée.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en laboratoires de diagnostic, établissements universitaires et médicaux, organismes de recherche sous contrat, hôpitaux et centres chirurgicaux, cliniques ambulatoires et soins à domicile. Le segment des laboratoires de diagnostic détenait la plus grande part de revenus (41,7 %) en 2025, grâce à des volumes de tests élevés et à une infrastructure de pointe. Les laboratoires offrent des capacités de dépistage complètes pour de nombreuses maladies infectieuses. La disponibilité de professionnels qualifiés garantit des résultats fiables. L'intégration de systèmes automatisés améliore l'efficacité et les délais d'exécution. Le financement public et privé des soins de santé renforce la capacité des laboratoires. L'expansion des laboratoires de référence accroît les capacités de traitement à grande échelle. Le développement des partenariats avec les hôpitaux et les cliniques stimule l'afflux d'échantillons. L'adoption de plateformes moléculaires avancées est un facteur de domination. Des protocoles de contrôle qualité rigoureux garantissent des résultats standardisés. La demande croissante de tests de confirmation et spécialisés soutient la croissance. Des politiques de remboursement favorables pérennisent les services. L'accent mis sur les systèmes de diagnostic centralisés consolide le leadership du marché.

Le segment des soins de santé à domicile devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 12,1 %, entre 2026 et 2033, porté par l'adoption croissante de l'autotest et l'intégration de la télémédecine. La préférence grandissante des consommateurs pour des solutions de diagnostic pratiques et confidentielles soutient cette expansion. Les progrès technologiques permettent la mise au point de kits de diagnostic rapide précis à domicile. Les plateformes de télémédecine facilitent la consultation et l'interprétation à distance. La sensibilisation accrue à la prévention en matière de santé stimule l'autodépistage. Le développement des canaux de commerce électronique améliore l'accessibilité. Les initiatives gouvernementales encourageant la décentralisation des soins de santé contribuent également à cette croissance. Le vieillissement de la population accroît la demande de suivi à domicile. La réduction des hospitalisations et les économies réalisées renforcent la préférence des patients. L'intégration d'applications pour smartphones aux kits de diagnostic améliore leur facilité d'utilisation. Les changements de comportement induits par la pandémie en faveur des tests à domicile continuent d'influencer leur adoption. L'innovation continue en matière de produits soutient un TCAC élevé pour ce segment tout au long de la période de prévision.

Analyse régionale du marché des diagnostics des maladies infectieuses en Amérique du Nord

- L'Amérique du Nord a dominé le marché du diagnostic des maladies infectieuses en 2025, détenant la plus grande part de revenus grâce à son infrastructure de santé très développée, ses systèmes de surveillance des maladies performants et son adoption précoce des technologies de diagnostic avancées. La région bénéficie de dépenses de santé importantes, de réseaux de laboratoires bien établis et d'investissements continus dans la recherche et le développement. Par ailleurs, la prévalence croissante des maladies infectieuses, notamment les infections respiratoires, le VIH, l'hépatite et les épidémies virales émergentes, a renforcé le besoin de solutions de diagnostic rapides et précises dans les hôpitaux, les laboratoires de référence et les services de soins de proximité.

- La croissance de la région est également soutenue par l'intégration généralisée des plateformes de diagnostic moléculaire, l'automatisation des laboratoires cliniques et l'adoption de solutions de tests antigéniques multiplex et rapides. Les professionnels de santé en Amérique du Nord privilégient le dépistage précoce des maladies, la maîtrise des épidémies et la surveillance de la résistance aux antimicrobiens, autant d'éléments qui stimulent la demande en tests de diagnostic innovants et en systèmes de dépistage à haut débit.

- Des cadres de remboursement favorables, un soutien réglementaire solide et la présence de fabricants de diagnostics de premier plan contribuent également de manière significative à l'expansion du marché. Les progrès technologiques constants, notamment les dispositifs moléculaires portables et les kits de test de dépistage des maladies infectieuses à domicile, améliorent l'accès à des diagnostics rapides pour les populations urbaines et périurbaines.

Analyse du marché américain des diagnostics des maladies infectieuses

Le marché américain du diagnostic des maladies infectieuses a dominé le marché mondial en 2025, avec une part de revenus de 39,6 %. Cette domination s'explique par des infrastructures de laboratoire avancées, une forte adoption des technologies de diagnostic moléculaire, des dépenses de santé élevées et la présence d'entreprises leaders dans le domaine. Le pays a enregistré une croissance substantielle des tests hospitaliers et des tests au point de soins, soutenue par une innovation continue dans les tests PCR, les immunoessais et les plateformes de séquençage de nouvelle génération. L'augmentation des investissements dans les programmes de surveillance des maladies infectieuses, conjuguée aux initiatives de préparation mises en œuvre suite aux récentes épidémies mondiales, a renforcé les capacités de diagnostic à l'échelle nationale. Par ailleurs, une collaboration étroite entre les agences de santé publique, les instituts de recherche et les entreprises privées de diagnostic améliore la réactivité et garantit un accès étendu aux solutions de test dans les établissements de santé.

Aperçu du marché canadien des diagnostics des maladies infectieuses

Le marché canadien des diagnostics des maladies infectieuses devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) de 8,7 % entre 2026 et 2033. Cette croissance est alimentée par l'augmentation des investissements dans les infrastructures de santé publique, la demande croissante de solutions de dépistage rapides et décentralisées et l'expansion des laboratoires de diagnostic à travers les provinces. Les initiatives gouvernementales de soutien, axées sur le renforcement de la surveillance des maladies infectieuses, l'amélioration de l'accès aux soins de santé en milieu rural et l'amélioration de la préparation aux pandémies, accélèrent l'adoption des technologies de diagnostic avancées. De plus, l'accent mis par le Canada sur les stratégies de prévention et les programmes de dépistage précoce devrait contribuer de manière significative à la croissance soutenue du marché tout au long de la période de prévision.

Part de marché des diagnostics des maladies infectieuses en Amérique du Nord

Le secteur du diagnostic des maladies infectieuses est principalement dominé par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche Ltd. (Suisse)

- Laboratoires Abbott (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Danaher Corporation (États-Unis)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- Becton, Dickinson and Company (États-Unis)

- Siemens Healthineers AG (Allemagne)

- QIAGEN NV (Pays-Bas)

- Hologic, Inc. (États-Unis)

- bioMérieux SA (France)

- Grifols, SA (Espagne)

- PerkinElmer, Inc. (États-Unis)

- Seegene Inc. (Corée du Sud)

- Mindray Bio-Medical Electronics Co., Ltd. (Chine)

- Agilent Technologies, Inc. (États-Unis)

- GenMark Diagnostics, Inc. (États-Unis)

- QuidelOrtho Corporation (États-Unis)

- Luminex Corporation (États-Unis)

- Werfen (Espagne)

- SD Biosensor, Inc. (Corée du Sud)

Dernières évolutions du marché nord-américain du diagnostic des maladies infectieuses

- In March 2025, bioMérieux received U.S. FDA 510(k) clearance for its VITEK COMPACT PRO system, an automated system for microorganism identification (ID) and antibiotic susceptibility testing (AST) that enhances clinical laboratories’ ability to diagnose infectious diseases and support antimicrobial resistance management

- In March 2025, Revvity, Inc. (through EUROIMMUN) launched the IDS i20 analytical platform, a fully automated chemiluminescence immunoassay (ChLIA) system that enables high-throughput infectious disease testing alongside other specialty assays — CE-marked and FDA listed for clinical diagnostics

- In April 2025, BD (Becton, Dickinson and Company) received U.S. FDA 510(k) approval for its Respiratory Viral Panel (RVP) for the BD MAX System, which rapidly differentiates influenza A, SARS-CoV-2, influenza B, and respiratory syncytial virus (RSV) from a single test — enhancing multiplex respiratory pathogen detection

- In July 2025, Seegene Inc. launched the STAgora infectious disease analytics platform, a next-generation system integrating real-time diagnostic data and statistical modeling to improve epidemiological insights and outbreak response capabilities

- In September 2024, Roche launched the cobas Respiratory flex test, powered by TAGS (Temperature-Activated Generation of Signal) technology, capable of identifying up to 12 respiratory pathogens from one patient sample, improving high-throughput molecular diagnostics performance in clinical labs

- In January 2024, QIAGEN introduced two new syndromic testing panels (Gastrointestinal Panel 2 and Meningitis/Encephalitis Panel) for its QIAstat-Dx system in India with CDSCO approval, expanding local access to multiplex diagnostics for critical infectious diseases

- In February 2023, Thermo Fisher Scientific announced the launch of its Applied Biosystems TaqPath PCR kits for a range of infectious diseases — including multi-drug-resistant tuberculosis (MTB MDR), hepatitis B (HBV), hepatitis C (HCV), and HIV — with regulatory licensing from India’s CDSCO to be manufactured locally with partner Mylab Discovery Solutions. These kits support screening, diagnosis, monitoring therapeutic response, and identifying genetic risk factors

- In April 2023, QIAGEN launched its QIAstat-Dx syndromic testing solution in Japan with a respiratory panel capable of detecting more than 20 pathogens from a single sample, strengthening syndromic infectious disease diagnostics in the Asia-Pacific region

- In June 2023, T2 Biosystems submitted an application to the U.S. FDA for Breakthrough Device designation for its Candida auris diagnostic test and announced plans to add this target to its FDA-cleared T2Candida Panel — a step toward broader rapid fungal diagnostics

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.