North America Infusion Pump System Accessories Software Market

Taille du marché en milliards USD

TCAC :

%

USD

3.38 Billion

USD

5.23 Billion

2025

2033

USD

3.38 Billion

USD

5.23 Billion

2025

2033

| 2026 –2033 | |

| USD 3.38 Billion | |

| USD 5.23 Billion | |

| % | |

|

Segmentation du marché nord-américain des systèmes de pompes à perfusion, accessoires et logiciels, par type (systèmes de pompes à perfusion, accessoires pour pompes à perfusion et logiciels de gestion des pompes à perfusion), application (perfusion générale, gestion de la douleur et de l'anesthésie, perfusion d'insuline, perfusion entérale et chimiothérapie), utilisateur final (hôpitaux, soins ambulatoires, soins à domicile et cliniques) - Tendances du secteur et prévisions jusqu'en 2033

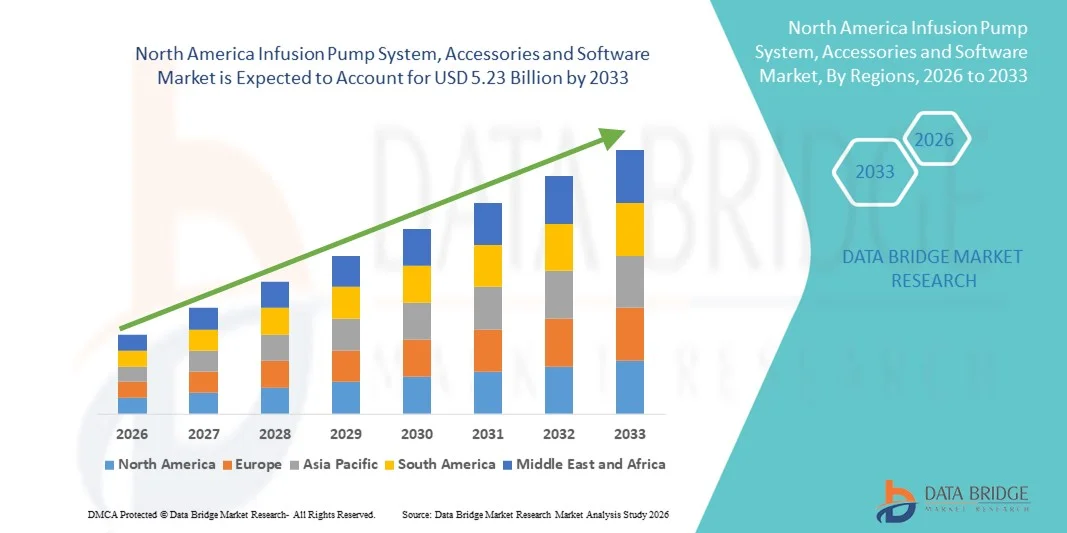

Taille du marché nord-américain des systèmes de pompes à perfusion, des accessoires et des logiciels

- Le marché nord-américain des systèmes de pompes à perfusion, de leurs accessoires et logiciels était évalué à 3,38 milliards de dollars américains en 2025 et devrait atteindre 5,23 milliards de dollars américains d'ici 2033 , soit un TCAC de 5,63 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, la demande accrue de systèmes d'administration de médicaments précis et les progrès technologiques constants dans les systèmes de pompes à perfusion, notamment les dispositifs intelligents et connectés.

- Par ailleurs, l'adoption croissante de l'automatisation hospitalière, des services de soins à domicile et des solutions logicielles intégrées pour la surveillance des patients favorise le recours aux systèmes de perfusion avancés. La convergence de ces facteurs accélère l'adoption des pompes à perfusion, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché nord-américain des systèmes de pompes à perfusion, des accessoires et des logiciels

- Les systèmes de pompes à perfusion, leurs accessoires et logiciels, qui comprennent les dispositifs, accessoires et logiciels permettant une administration précise des médicaments, sont de plus en plus essentiels dans les établissements de soins modernes, notamment les hôpitaux, les cliniques et les services de soins à domicile, en raison de leur capacité à assurer un dosage précis, l'automatisation des processus et l'intégration aux systèmes de surveillance des patients.

- La demande croissante de systèmes de pompes à perfusion, d'accessoires et de logiciels est principalement due à la prévalence accrue des maladies chroniques, à l'adoption croissante des solutions de soins à domicile et au besoin grandissant de dispositifs médicaux automatisés et connectés pour améliorer la sécurité des patients et l'efficacité des traitements.

- Les États-Unis ont dominé le marché nord-américain des systèmes de pompes à perfusion, des accessoires et des logiciels, avec une part de revenus de 72,5 % en 2025. Cette domination se caractérise par une infrastructure de santé avancée, une forte adoption des dispositifs médicaux de pointe et une présence importante d'acteurs majeurs du secteur.

- Le Canada devrait connaître la croissance la plus rapide sur le marché nord-américain des systèmes de pompes à perfusion, de leurs accessoires et logiciels au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, du vieillissement de la population et de l'adoption croissante des perfusions à domicile.

- Le segment des systèmes de pompes à perfusion a dominé le marché nord-américain des systèmes, accessoires et logiciels de pompes à perfusion avec une part de 51,4 % en 2025, grâce à leur rôle essentiel dans l'administration précise et sûre des médicaments, leur large applicabilité à différents types de thérapies et leur compatibilité avec les logiciels intégrés de surveillance et de gestion.

Portée du rapport et segmentation du marché nord-américain des systèmes de pompes à perfusion, accessoires et logiciels

|

Attributs |

Systèmes de pompes à perfusion, accessoires et logiciels : principaux enseignements du marché nord-américain |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché nord-américain des systèmes de pompes à perfusion, des accessoires et des logiciels

Progrès grâce aux appareils intelligents et connectés

- Une tendance importante et croissante sur le marché nord-américain des systèmes de pompes à perfusion, de leurs accessoires et logiciels est l'intégration de pompes intelligentes, compatibles avec l'Internet des objets (IoT), à des plateformes de surveillance basées sur le cloud, améliorant ainsi la précision, la connectivité et la gestion à distance.

- Par exemple, le système de perfusion SIGMA Spectrum de Baxter permet une connectivité sans fil avec les réseaux hospitaliers, autorisant ainsi la surveillance et l'ajustement en temps réel des paramètres de perfusion.

- Les systèmes de pompes intelligentes intègrent désormais une réduction des erreurs de dosage assistée par l'IA, des algorithmes de perfusion adaptatifs et des alertes prédictives en cas de complications potentielles, améliorant ainsi la sécurité des patients et l'efficacité du flux de travail clinique.

- L'intégration transparente des pompes à perfusion aux dossiers médicaux électroniques (DME) et aux systèmes de surveillance des patients permet un contrôle centralisé de plusieurs dispositifs, rationalisant ainsi les opérations hospitalières et améliorant l'observance du traitement.

- Cette tendance vers des systèmes de perfusion plus intelligents, connectés et automatisés redéfinit les attentes des utilisateurs en matière de sécurité, de précision et d'efficacité opérationnelle dans les environnements de soins cliniques et à domicile.

- La demande de systèmes de pompes à perfusion offrant une surveillance à distance, des alertes intelligentes et une interopérabilité avec l'infrastructure informatique hospitalière augmente rapidement dans les secteurs des soins aigus et des soins de santé à domicile.

- L'intégration des pompes à perfusion aux applications de santé mobile permet aux patients de suivre l'évolution et l'observance de leur traitement à domicile, soutenant ainsi les initiatives de télémédecine et améliorant les résultats thérapeutiques.

Dynamique du marché nord-américain des systèmes de pompes à perfusion, des accessoires et des logiciels

Conducteur

Augmentation de la prévalence des maladies chroniques et adoption des soins de santé à domicile

- La prévalence croissante de maladies chroniques telles que le diabète, le cancer et les maladies cardiovasculaires, associée à l'expansion du secteur des soins de santé à domicile, est un facteur majeur de l'adoption des systèmes de pompes à perfusion.

- Par exemple, en mars 2025, B. Braun a annoncé une solution de pompe intelligente avancée pour la perfusion à domicile, permettant la gestion des doses à distance et une meilleure observance du traitement par le patient.

- Les patients et les professionnels de santé recherchent des systèmes d'administration de médicaments précis et automatisés afin de réduire les erreurs, de gérer les traitements à long terme et d'assurer une surveillance continue en dehors du milieu hospitalier.

- L'intégration aux plateformes de télésanté, aux applications mobiles et aux appareils connectés permet aux cliniciens de suivre à distance les traitements par perfusion, améliorant ainsi les résultats et le confort des patients.

- La demande croissante de pompes à perfusion portables, conviviales et dotées de logiciels favorise leur adoption dans les hôpitaux, les centres de soins ambulatoires et les services de soins à domicile.

- La sensibilisation croissante à la sécurité des traitements, à l'observance thérapeutique et aux solutions de santé numériques accélère encore l'adoption des systèmes de pompes à perfusion, des accessoires et des logiciels en Amérique du Nord, tant en milieu clinique qu'à domicile.

- Par exemple, les cliniques d'oncologie adoptent de plus en plus les pompes à perfusion intelligentes pour gérer le dosage de la chimiothérapie grâce à une surveillance en temps réel, réduisant ainsi les erreurs médicamenteuses.

- L'expansion des centres de perfusion ambulatoires stimule la demande de systèmes de pompes à perfusion compacts et portables, dotés d'un logiciel intégré de planification et de compte-rendu.

Retenue/Défi

Obstacles liés à la cybersécurité et à la conformité réglementaire

- Les préoccupations liées à la sécurité des données et aux cyberattaques potentielles sur les pompes à perfusion connectées constituent un obstacle important à l'expansion du marché, car la sécurité et la confidentialité des données des patients sont des considérations essentielles.

- Par exemple, les signalements de vulnérabilités dans les dispositifs médicaux connectés ont suscité des hésitations chez les prestataires de soins de santé quant à l'adoption complète des systèmes de perfusion compatibles avec l'Internet des objets.

- Le respect des réglementations de la FDA et de l'ISO, la mise en œuvre de protocoles d'authentification sécurisés et les mises à jour logicielles régulières sont nécessaires pour maintenir la confiance et l'approbation réglementaire.

- Le coût relativement élevé des pompes intelligentes de pointe et des logiciels intégrés, comparé aux dispositifs de perfusion classiques, peut en limiter l'adoption, notamment pour les petites cliniques ou les prestataires de soins à domicile.

- Bien que les prix diminuent progressivement, les fonctionnalités haut de gamme telles que la connectivité sans fil, le dosage assisté par l'IA et la surveillance à distance peuvent encore être perçues comme des investissements coûteux pour certains établissements.

- Pour assurer la croissance durable du marché nord-américain des systèmes de pompes à perfusion, de leurs accessoires et de leurs logiciels, il est essentiel de surmonter ces défis grâce à une cybersécurité robuste, au respect des réglementations, à la formation des cliniciens et à des solutions rentables.

- Par exemple, les directives strictes de la FDA en matière de cybersécurité pour les dispositifs médicaux exigent des validations et des mises à jour fréquentes des logiciels, ce qui accroît la complexité opérationnelle pour les fournisseurs.

- L'interopérabilité limitée entre les pompes de différents fabricants peut engendrer des inefficacités dans les flux de travail, freinant ainsi leur adoption généralisée dans les environnements hospitaliers multi-fournisseurs.

Le marché nord-américain des systèmes de pompes à perfusion, des accessoires et des logiciels

Le marché est segmenté en fonction du type, de l'application et de l'utilisateur final.

- Par type

Le marché nord-américain des systèmes de pompes à perfusion, accessoires et logiciels est segmenté, selon le type, en systèmes de pompes à perfusion, accessoires pour pompes à perfusion et logiciels de gestion des pompes à perfusion. En 2025, le segment des systèmes de pompes à perfusion dominait le marché avec une part de revenus de 51,4 %, grâce au rôle essentiel de ces dispositifs dans l'administration précise et sûre des médicaments en milieu hospitalier, en centre ambulatoire et à domicile. Les hôpitaux privilégient souvent les systèmes de perfusion volumétriques et à seringue pour leur polyvalence dans de nombreuses thérapies, notamment les perfusions générales, la chimiothérapie et l'administration d'insuline. Leur position dominante est également confortée par leur compatibilité avec les logiciels de gestion intégrés, permettant une surveillance en temps réel, des alertes automatisées et une réduction des erreurs de dosage. L'adoption croissante des dispositifs de perfusion connectés et intelligents dans les hôpitaux américains contribue également à la part de revenus de ce segment. Les systèmes de pompes à perfusion sont largement plébiscités pour leur fiabilité, leur précision et leur capacité d'intégration aux dossiers médicaux électroniques et aux plateformes de surveillance des patients.

Le segment des logiciels de gestion des pompes à perfusion devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 26,1 %, entre 2026 et 2033. Cette croissance est alimentée par le besoin croissant de surveillance et d'analyse centralisées des thérapies par perfusion au sein des réseaux de soins. Ces logiciels permettent aux cliniciens de suivre à distance la progression des perfusions, de gérer les pharmacies et de réduire les erreurs médicamenteuses, notamment dans les hôpitaux multiservices et les services de soins à domicile. L'accent mis par la réglementation sur la sécurité des patients et la précision des rapports favorise l'adoption de logiciels de gestion avancés. L'intégration avec les plateformes de télémédecine et les applications mobiles accélère encore cette croissance en permettant aux cliniciens de gérer les traitements en dehors du milieu hospitalier. Les logiciels de perfusion basés sur le cloud et intégrant l'intelligence artificielle gagnent en popularité grâce à leurs alertes prédictives et à l'optimisation des flux de travail.

- Sur demande

En fonction de l'application, le marché est segmenté en perfusion générale, gestion de la douleur et de l'anesthésie, perfusion d'insuline, nutrition entérale et chimiothérapie. Le segment de la perfusion générale dominait le marché avec une part de revenus de 38,7 % en 2025, grâce à sa large utilisation dans les hôpitaux, les cliniques et les soins à domicile pour l'administration de fluides, d'électrolytes et de médicaments. Les pompes à perfusion générale sont souvent privilégiées pour leur polyvalence, quel que soit l'âge du patient ou le type de traitement, ce qui les rend indispensables aux urgences, en soins intensifs et dans les services d'hospitalisation classiques. Leur forte adoption dans les établissements de santé américains s'explique par leur facilité d'utilisation, leur fiabilité et leur compatibilité avec de nombreux accessoires et logiciels de gestion. La position dominante de ce segment est renforcée par des améliorations technologiques continues, telles que les alarmes de perfusion intelligentes, les logiciels de réduction des erreurs de dosage et les capacités de télésurveillance. Les hôpitaux intègrent de plus en plus les systèmes de perfusion générale aux plateformes de santé numérique pour optimiser les flux de travail et la sécurité des patients.

Le segment des perfusions d'insuline devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 28,3 %, entre 2026 et 2033, sous l'effet de la prévalence croissante du diabète et de la demande accrue de traitements par perfusion sous-cutanée continue d'insuline (PSCI). Les pompes à insuline permettent un dosage précis et contrôlé, réduisant ainsi le risque d'hypoglycémie et améliorant la gestion de la glycémie. La sensibilisation croissante aux techniques avancées de prise en charge du diabète et aux solutions thérapeutiques à domicile favorise une adoption rapide. L'intégration avec les systèmes de surveillance de la glycémie et les applications mobiles améliore le confort d'utilisation et l'observance du traitement. Les programmes de santé gouvernementaux et la prise en charge des pompes à insuline par les assurances contribuent également à la croissance de ce marché aux États-Unis et au Canada.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de soins ambulatoires, soins à domicile et cliniques. Le segment des hôpitaux a dominé le marché en 2025, représentant la plus grande part de revenus (44,9 %), grâce à un volume élevé de patients, aux besoins en soins intensifs et à la demande de systèmes de perfusion connectés et performants. Les hôpitaux utilisent des pompes à perfusion pour diverses thérapies, notamment la chimiothérapie, la gestion de la douleur et les perfusions générales, ce qui en fait les principaux utilisateurs de ces dispositifs. L'intégration des pompes aux dossiers médicaux électroniques (DME) et aux solutions logicielles intelligentes améliore la sécurité des patients et les flux de travail cliniques. Les hôpitaux américains, en particulier, investissent dans des pompes intelligentes dotées d'une connectivité sans fil, de la réduction des erreurs de dosage et d'une surveillance en temps réel afin d'améliorer leur efficacité opérationnelle. Les grands établissements de santé privilégient souvent les pompes volumétriques et les pompes à seringue pour leur précision et leur capacité à gérer plusieurs patients simultanément.

Le secteur des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 27,8 %, entre 2026 et 2033. Cette croissance est alimentée par la préférence croissante pour les thérapies à domicile, le vieillissement de la population et le développement des services de perfusion ambulatoires. Les pompes à perfusion portables et faciles d'utilisation permettent aux patients de recevoir en toute sécurité, à domicile, des traitements tels que l'insulinothérapie, l'hydratation ou la gestion de la douleur. L'intégration aux plateformes de télésanté et aux applications mobiles permet un suivi à distance par les cliniciens, améliorant ainsi l'observance thérapeutique. La prise de conscience accrue de l'importance des soins centrés sur le patient, la réduction des coûts et la commodité sont des facteurs clés qui accélèrent l'adoption des solutions de perfusion à domicile. Le remboursement par les assurances et les programmes de soutien contribuent également à l'adoption rapide de ce segment d'utilisateurs finaux.

Analyse régionale du marché nord-américain des systèmes de pompes à perfusion, accessoires et logiciels

- Les États-Unis ont dominé le marché nord-américain des systèmes de pompes à perfusion, des accessoires et des logiciels, avec une part de revenus de 72,5 % en 2025. Cette domination se caractérise par une infrastructure de santé avancée, une forte adoption des dispositifs médicaux de pointe et une présence importante d'acteurs majeurs du secteur.

- Dans la région, les prestataires de soins de santé privilégient la précision, l'automatisation et l'intégration aux dossiers médicaux électroniques (DME) et aux systèmes de surveillance des patients, faisant des pompes à perfusion intelligentes un élément essentiel des hôpitaux modernes, des centres de soins ambulatoires et des services de soins à domicile.

- Cette adoption généralisée est également favorisée par les dépenses de santé élevées, les institutions médicales technologiquement avancées et la demande croissante de soins à domicile et de solutions de télémédecine, faisant des systèmes de pompes à perfusion, de leurs accessoires et logiciels des outils essentiels pour une administration sûre et efficace des médicaments.

Analyse du marché américain des systèmes de pompes à perfusion, accessoires et logiciels

Le marché américain des systèmes de pompes à perfusion, de leurs accessoires et logiciels a représenté la plus grande part de revenus (72,5 %) en 2025, porté par la prévalence croissante des maladies chroniques et l'adoption rapide des dispositifs de perfusion connectés et intelligents. Les professionnels de santé privilégient la précision, l'automatisation et l'interopérabilité avec les dossiers médicaux électroniques (DME) et les systèmes de surveillance des patients. L'essor des soins à domicile et des perfusions ambulatoires, conjugué à une forte demande de pompes portables et pilotées par logiciel, stimule davantage la croissance du marché. Par ailleurs, l'intégration des pompes intelligentes aux plateformes de télémédecine et aux solutions de télésurveillance contribue significativement à son expansion.

Analyse du marché canadien des systèmes de pompes à perfusion, des accessoires et des logiciels

Le marché canadien des systèmes de perfusion, des accessoires et des logiciels devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'augmentation des dépenses de santé, le vieillissement de la population et l'adoption croissante des perfusions à domicile. Les hôpitaux et les cliniques mettent de plus en plus en œuvre des systèmes de perfusion connectés afin d'améliorer la sécurité des traitements, la surveillance des patients et l'efficacité des flux de travail. Par ailleurs, le développement des services de soins ambulatoires et à domicile favorise l'adoption de pompes à perfusion portables dotées de solutions logicielles intégrées. L'accent mis par le Canada sur l'innovation dans le domaine de la santé et les initiatives de santé numérique contribue également à la croissance du marché, tant en milieu clinique qu'à domicile.

Analyse du marché mexicain des systèmes de pompes à perfusion, accessoires et logiciels

Le marché mexicain des systèmes de pompes à perfusion, de leurs accessoires et logiciels devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par le développement croissant des infrastructures de santé et la sensibilisation accrue aux thérapies par perfusion avancées. Les initiatives gouvernementales visant à améliorer la prestation des soins, conjuguées à l'adoption croissante des pompes intelligentes dans les hôpitaux et les cliniques, stimulent la demande. L'intégration des pompes à perfusion aux logiciels de surveillance et aux dossiers médicaux électroniques (DME) gagne du terrain, améliorant l'efficacité opérationnelle et la sécurité des patients. Par ailleurs, le développement des services de soins à domicile dans les zones urbaines et périurbaines favorise la pénétration du marché.

Part de marché des systèmes de pompes à perfusion, accessoires et logiciels en Amérique du Nord

Le secteur des systèmes de pompes à perfusion, des accessoires et des logiciels en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Baxter (États-Unis)

- BD (États-Unis)

- Medtronic (Irlande)

- ICU Medical, Inc. (États-Unis)

- Smiths Medical (États-Unis)

- Insulet Corporation (États-Unis)

- Tandem Diabetes Care, Inc. (États-Unis)

- Zyno Medical (États-Unis)

- Moog Inc. (États-Unis)

- 3M (États-Unis)

- InfuSystem Holdings Inc (États-Unis)

- AngioDynamics, Inc. (États-Unis)

- Teleflex Incorporated (États-Unis)

- KORU Medical Systems (États-Unis)

- WalkMed LLC (États-Unis)

- Avanos Medical Inc (États-Unis)

- Ace Medical Co. Ltd. (États-Unis)

- Fresenius Kabi (Allemagne)

- B. Braun SE (Allemagne)

- Halyard Health (États-Unis)

Quels sont les développements récents sur le marché nord-américain des systèmes de pompes à perfusion, des accessoires et des logiciels ?

- En avril 2025, ICU Medical a annoncé l'obtention de l'autorisation 510(k) de la FDA américaine pour sa pompe à perfusion de précision Plum Solo™ et sa pompe Plum Duo™ mise à jour, ainsi que pour le logiciel de sécurité de perfusion LifeShield™, inaugurant ainsi une nouvelle catégorie de dispositifs de perfusion de précision conçus pour améliorer la précision et la gestion intégrée des bibliothèques de médicaments dans tous les contextes cliniques.

- En septembre 2024, Zyno Medical a procédé au rappel de ses pompes à perfusion de la série Z-800 en raison d'un défaut logiciel susceptible de permettre l'introduction de bulles d'air plus importantes que prévu chez les patients. Ce rappel a incité les établissements de santé à cesser d'utiliser ces pompes et à mettre à jour/remplacer les unités concernées afin de garantir la conformité aux normes de sécurité et de prévenir tout événement indésirable grave.

- En avril 2024, Baxter a reçu l'autorisation 510(k) de la FDA américaine pour sa pompe à perfusion de grand volume Novum IQ avec logiciel de sécurité Dose IQ, faisant progresser la thérapie par perfusion connectée et intelligente en intégrant les modalités de perfusion de grand volume et par seringue sur une plateforme numérique partagée avec interopérabilité EMR.

- En août 2023, ICU Medical a obtenu l'autorisation de la FDA pour la pompe à perfusion Plum Duo™ avec le logiciel de sécurité des perfusions LifeShield™, élargissant ainsi sa gamme de dispositifs de perfusion connectés grâce à une gestion de bibliothèque de médicaments basée sur le cloud, favorisant la collaboration à l'échelle de l'entreprise en matière de données de perfusion.

- En juillet 2023, BD (Becton, Dickinson and Company) a obtenu l'autorisation 510(k) de la FDA pour la version mise à jour du système de perfusion BD Alaris™, qui comprend un matériel amélioré, de nouvelles fonctionnalités logicielles avec une cybersécurité renforcée et une interopérabilité avec les principaux systèmes de dossiers médicaux électroniques (DME), permettant ainsi la mise en place d'une plateforme unifiée « One System » pour les soins connectés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.