North America Insulin Delivery Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

8.80 Billion

USD

16.10 Billion

2024

2032

USD

8.80 Billion

USD

16.10 Billion

2024

2032

| 2025 –2032 | |

| USD 8.80 Billion | |

| USD 16.10 Billion | |

| % | |

|

Segmentation du marché nord-américain des dispositifs d'administration d'insuline, par type de produit (stylos à insuline, pompes à insuline, aiguilles pour stylos, seringues à insuline, injecteurs d'insuline et autres), application (diabète de type I, diabète de type II), utilisateur final (hôpitaux et cliniques, soins à domicile et centres spécialisés), canal de distribution (pharmacies hospitalières, pharmacies de détail, ventes en ligne et cliniques/centres de traitement du diabète) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs d'administration d'insuline en Amérique du Nord

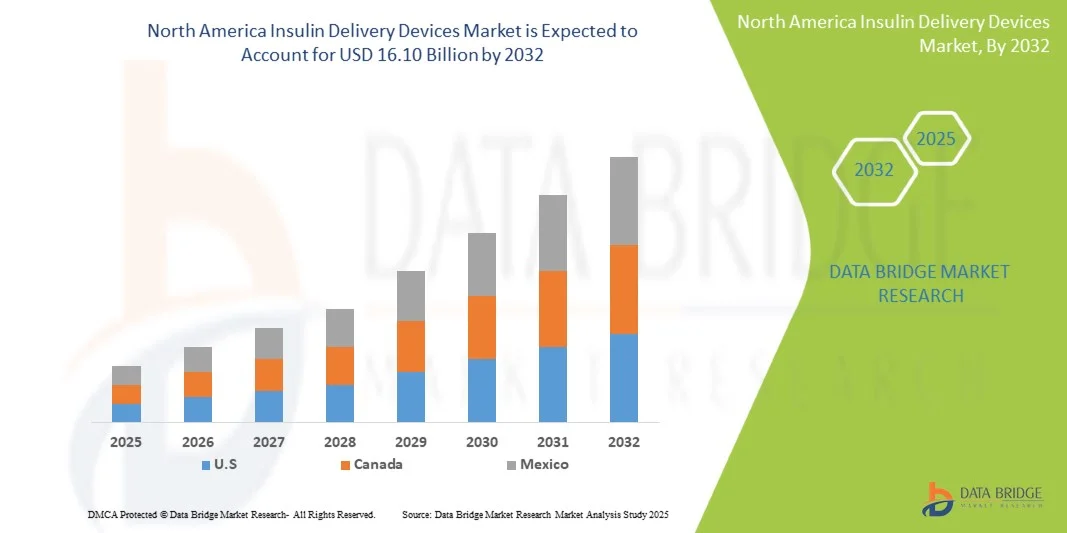

- La taille du marché des dispositifs d'administration d'insuline en Amérique du Nord était évaluée à 8,80 milliards USD en 2024 et devrait atteindre 16,10 milliards USD d'ici 2032 , à un TCAC de 7,85 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante du diabète dans le monde, conjuguée à une sensibilisation croissante aux avantages de la surveillance continue de la glycémie et des solutions avancées d'administration d'insuline. L'adoption de dispositifs innovants d'administration d'insuline, tels que les pompes à insuline et les stylos intelligents, stimule la demande dans les pays développés comme dans les pays émergents.

- De plus, les avancées technologiques en matière de miniaturisation des dispositifs, de connectivité et d'intégration aux applications mobiles améliorent l'observance thérapeutique des patients et le contrôle glycémique. L'importance croissante accordée aux soins centrés sur le patient, à la gestion du diabète à domicile et aux schémas thérapeutiques personnalisés accélère encore l'adoption des dispositifs d'administration d'insuline.

Analyse du marché des dispositifs d'administration d'insuline en Amérique du Nord

- Le marché nord-américain des dispositifs d'administration d'insuline connaît une forte croissance mondiale, portée par la prévalence croissante du diabète, la demande croissante d'options thérapeutiques avancées et les innovations continues en matière d'appareils intelligents et connectés. Les dispositifs d'administration d'insuline tels que les stylos, les pompes, les seringues et les nouvelles technologies de patchs sont de plus en plus adoptés pour offrir aux patients plus de confort, de précision et un meilleur contrôle de la glycémie.

- La demande croissante de dispositifs d'administration d'insuline est principalement due à la prévalence croissante du diabète, à la sensibilisation croissante des patients au contrôle glycémique et aux avancées technologiques des systèmes d'administration d'insuline, tels que les pompes, les stylos et les dispositifs connectés. L'amélioration des infrastructures de santé et le développement des programmes de prise en charge du diabète contribuent également à la croissance du marché.

- Les États-Unis ont dominé le marché nord-américain des dispositifs d'administration d'insuline, avec une part de marché de 78 % en 2024. La croissance du marché est alimentée par l'augmentation de la population diabétique, l'adoption croissante de pompes et de stylos à insuline de pointe, et l'intégration aux plateformes de santé numérique pour la surveillance à distance et la personnalisation des traitements. Les innovations continues, telles que les stylos intelligents avec suivi des doses et connectivité aux applications, favorisent l'adoption de ces dispositifs en milieu clinique et à domicile.

- Le Canada devrait connaître la croissance la plus rapide du marché nord-américain des dispositifs d'administration d'insuline, avec un TCAC prévu de 7,8 % entre 2025 et 2032. Cette croissance est soutenue par le développement des infrastructures de santé, l'adoption croissante de systèmes d'administration d'insuline mini-invasive et les initiatives gouvernementales favorisant la prise en charge et la sensibilisation au diabète. De plus, la prévalence croissante du diabète en milieu urbain et semi-urbain stimule la demande de solutions d'administration d'insuline pratiques et à la pointe de la technologie.

- Le segment du diabète de type II a dominé le marché nord-américain des dispositifs d'administration d'insuline avec la plus grande part de revenus de 64,3 % en 2024. Cette domination s'explique par la forte prévalence du diabète de type II en Amérique du Nord, alimentée par l'obésité, la sédentarité et le vieillissement de la population.

Portée du rapport et segmentation du marché des dispositifs d'administration d'insuline en Amérique du Nord

|

Attributs |

Informations clés sur le marché des dispositifs d'administration d'insuline |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs d'administration d'insuline en Amérique du Nord

Confort amélioré grâce aux avancées technologiques et à la connectivité

- Une tendance importante et croissante sur le marché nord-américain des dispositifs d'administration d'insuline est l'adoption croissante de systèmes d'administration d'insuline connectés et intelligents. Ces dispositifs sont de plus en plus conçus pour s'intégrer aux systèmes de surveillance continue de la glycémie (SCG) et aux applications mobiles de santé, offrant aux patients un aperçu en temps réel de leur glycémie et de leur dosage d'insuline. Cette intégration améliore considérablement la commodité, la précision et l'observance du traitement.

- Par exemple, plusieurs grandes entreprises ont lancé des stylos et des pompes à insuline avancés capables d'enregistrer automatiquement les données de dosage et de les synchroniser avec les plateformes numériques, permettant ainsi aux patients et aux professionnels de santé de suivre plus efficacement l'évolution du traitement. Ces innovations réduisent la charge de travail liée à la saisie manuelle des données tout en améliorant les résultats thérapeutiques.

- Les dispositifs intelligents d'administration d'insuline offrent également des fonctionnalités telles que des recommandations posologiques personnalisées, des rappels en cas d'oubli de dose et un suivi à distance par les cliniciens. Cela permet d'optimiser le traitement et de fournir des alertes plus intelligentes en cas d'utilisation irrégulière, renforçant ainsi la gestion globale du diabète.

- L'intégration transparente des dispositifs d'administration d'insuline aux plateformes de santé numériques permet aux patients de gérer leur traitement et leurs autres aspects de leur santé grâce à un système unique et unifié. Cette approche globale permet aux patients de mieux contrôler leur état de santé tout en fournissant aux professionnels de santé des données précises et en temps réel.

- Cette tendance vers des solutions d'administration d'insuline plus intelligentes, connectées et conviviales pour les patients transforme fondamentalement les attentes en matière de prise en charge du diabète. Par conséquent, les principaux acteurs se concentrent sur le développement de dispositifs dotés d'une connectivité améliorée, d'une conception conviviale et d'une intégration à des écosystèmes de santé numérique plus vastes.

- La demande de dispositifs d'administration d'insuline alliant précision, sécurité et commodité augmente rapidement aux États-Unis et au Canada, car les patients accordent de plus en plus d'importance à une gestion efficace à long terme du diabète avec une perturbation minimale de la vie quotidienne.

Dynamique du marché des dispositifs d'administration d'insuline en Amérique du Nord

Conducteur

Besoin croissant en raison de la prévalence croissante du diabète et des progrès technologiques

- La prévalence croissante du diabète, en particulier en Amérique du Nord, associée à la demande croissante de systèmes d’administration d’insuline conviviaux et précis, constitue un facteur important de l’adoption accrue de dispositifs d’administration d’insuline.

- Par exemple, en mars 2024, Medtronic plc a annoncé l'approbation par la FDA américaine de sa pompe à insuline MiniMed 780G avec technologie de détection des repas, offrant des ajustements d'insuline automatisés et une précision accrue pour les patients. Ces innovations, réalisées par des entreprises clés, devraient stimuler la croissance du secteur des dispositifs d'administration d'insuline au cours de la période de prévision.

- Alors que les patients et les prestataires de soins de santé accordent de plus en plus d’importance à la gestion efficace des maladies et à la commodité du mode de vie, les dispositifs d’administration d’insuline tels que les stylos, les pompes et les injecteurs intelligents apparaissent comme des solutions préférées aux méthodes traditionnelles.

- En outre, la popularité croissante des soins connectés du diabète et le désir d'une intégration transparente avec les dispositifs de surveillance continue du glucose (CGM) font des systèmes d'administration d'insuline un élément essentiel des écosystèmes avancés de gestion du diabète.

- La commodité de fonctionnalités telles que la précision du dosage, la réduction de la douleur grâce à des aiguilles plus fines, la surveillance à distance et la gestion par smartphone sont des facteurs clés qui favorisent son adoption en milieu hospitalier et à domicile. De plus, la tendance à une prise en charge centrée sur le patient et la disponibilité d'options d'administration d'insuline personnalisables et intuitives contribuent également à la croissance du marché.

Retenue/Défi

Préoccupations concernant les coûts des appareils et les limitations techniques

- Les coûts initiaux élevés des systèmes avancés d'administration d'insuline, notamment des pompes à insuline et des injecteurs intelligents, demeurent un obstacle majeur à leur adoption généralisée. La sensibilité des patients aux prix, notamment dans les régions où la couverture de remboursement est limitée, peut limiter leur pénétration sur le marché.

- Par exemple, en février 2023, des rapports ont mis en évidence les défis liés aux coûts auxquels sont confrontés les patients américains utilisant des pompes à insuline avancées, où les lacunes en matière d'accessibilité financière et de couverture d'assurance limitent l'accès aux technologies de pointe.

- De plus, certains dispositifs d'administration d'insuline sont confrontés à des défis techniques, tels que des infections au site de perfusion dans les pompes, des dysfonctionnements de l'appareil ou des erreurs d'utilisation, qui peuvent créer des hésitations chez les patients et les prestataires de soins de santé.

- Répondre à ces préoccupations en améliorant la durabilité des dispositifs, les caractéristiques de sécurité et en renforçant la formation des patients et des cliniciens est essentiel pour instaurer la confiance dans cette technologie. Des entreprises comme Insulet Corporation et Novo Nordisk continuent de privilégier des initiatives abordables et des conceptions innovantes pour rassurer les utilisateurs potentiels.

- Bien que les prix baissent progressivement grâce à une concurrence accrue et à la diversification des produits, la perception de coûts élevés et d'obstacles techniques potentiels peut encore freiner l'adoption. Surmonter ces défis grâce à une couverture d'assurance plus étendue, une tarification basée sur la valeur et un perfectionnement technologique continu sera essentiel pour une croissance durable du marché.

Portée du marché nord-américain des dispositifs d'administration d'insuline

Le marché est segmenté en fonction du type de produit, de l’application, de l’utilisateur final et du canal de distribution.

Par type de produit

En Amérique du Nord, le marché des dispositifs d'administration d'insuline se segmente en fonction du type de produit : stylos à insuline, pompes à insuline, aiguilles pour stylos, seringues à insuline, injecteurs d'insuline, etc. Le segment des stylos à insuline a dominé le marché avec une part de chiffre d'affaires de 41,8 % en 2024. Cette domination s'explique par leur praticité, la précision du dosage et leurs caractéristiques conviviales pour les patients, telles que leur portabilité et leur utilisation discrète. Les stylos à insuline réduisent considérablement les risques d'erreurs de dosage par rapport aux seringues, ce qui les rend très prisés par les patients et les professionnels de santé. L'adoption croissante de stylos à insuline intelligents, dotés de fonctions de connectivité et de suivi des données, apporte une valeur ajoutée supplémentaire, permettant aux patients et aux médecins de suivre plus efficacement leur traitement. L'aide au remboursement et les innovations constantes des produits encouragent également leur utilisation. Face à la croissance de la population diabétique aux États-Unis et au Canada, les stylos à insuline deviennent un élément essentiel de la prise en charge du diabète, notamment en soins à domicile.

Le segment des pompes à insuline devrait connaître le TCAC le plus rapide, soit 10,6 % entre 2025 et 2032. Cette croissance est soutenue par l'adoption de pompes à la pointe de la technologie, qui délivrent des doses d'insuline précises et continues, améliorant ainsi la qualité de vie des patients et réduisant les complications à long terme. Les pompes à insuline de nouvelle génération, dotées de systèmes hybrides en boucle fermée, de patchs miniaturisés et intégrées aux dispositifs de surveillance continue de la glycémie (SCG), stimulent encore davantage leur adoption. Les patients pédiatriques et jeunes adultes, en particulier, adoptent de plus en plus les pompes pour leur commodité et leur meilleur contrôle. La couverture d'assurance et les campagnes de sensibilisation facilitent également l'accès à ces dispositifs. L'augmentation des investissements des fabricants mondiaux et régionaux dans les technologies de pompes innovantes continuera d'alimenter une forte croissance.

Par application

En fonction des applications, le marché nord-américain des dispositifs d'administration d'insuline est segmenté en diabète de type I et diabète de type II. Le segment du diabète de type II dominait le marché avec la plus grande part de chiffre d'affaires, soit 64,3 % en 2024. Cette domination s'explique par la forte prévalence du diabète de type II en Amérique du Nord, alimentée par l'obésité, la sédentarité et le vieillissement de la population. Les patients atteints de diabète de type II évoluent souvent vers une insulinothérapie au fil du temps, ce qui entraîne une demande constante de dispositifs d'administration. Les stylos et pompes à insuline sont particulièrement appréciés des patients atteints de diabète de type II pour leur praticité, leur sécurité et leur observance thérapeutique. Les campagnes de sensibilisation à l'insulinothérapie rapide, associées à une aide au remboursement, encouragent son adoption. De plus, le lancement de nouveaux produits dotés de fonctionnalités de dosage avancées répond à la demande croissante d'une prise en charge efficace et à long terme du diabète de type II.

Le segment du diabète de type I devrait enregistrer le TCAC le plus rapide, soit 9,8 % entre 2025 et 2032. La prévalence croissante du diabète de type I, en particulier chez les enfants et les jeunes adultes, stimule la demande de dispositifs d'administration d'insuline avancés. Patients et soignants délaissent les seringues au profit des stylos et pompes à insuline pour plus de sécurité, de précision et de flexibilité. Des innovations telles que les stylos intelligents, les pompes patch et l'intégration aux dispositifs de mesure du glucose en continu (CGM) ont amélioré la prise en charge du diabète de type I. Des programmes de remboursement et de soins de santé avantageux ciblant les patients pédiatriques soutiennent également l'adoption de cette pratique. Ce segment continue de bénéficier de l'importance croissante accordée aux solutions de santé numériques et d'une meilleure sensibilisation à la maladie auprès des jeunes et de leurs familles.

Par utilisateur final

En fonction de l'utilisateur final, le marché nord-américain des dispositifs d'administration d'insuline est segmenté en hôpitaux et cliniques, soins à domicile et centres spécialisés. Le segment des hôpitaux et cliniques détenait la plus grande part de chiffre d'affaires, soit 46,5 % en 2024. Les hôpitaux dominent le marché grâce à leur rôle central dans l'instauration de l'insulinothérapie, le suivi des résultats du traitement et la formation des patients à l'utilisation des dispositifs. Leurs infrastructures médicales de pointe et la compétence de leurs professionnels en font le principal lieu d'adoption de dispositifs coûteux tels que les pompes à insuline. Les patients dépendent des hôpitaux pour la gestion continue, ce qui garantit une demande constante. De plus, les hôpitaux constituent le principal point d'entrée pour les nouveaux dispositifs, grâce à des partenariats avec les fabricants. Leurs politiques de remboursement favorisent également l'adoption de dispositifs avancés, renforçant ainsi leur position dominante sur le marché.

Le segment des soins à domicile devrait connaître une croissance annuelle composée (TCAC) record de 9,5 % entre 2025 et 2032. Cette croissance est portée par la préférence croissante pour l'auto-administration d'insuline à domicile et par des modèles de soins centrés sur le patient. L'adoption des soins à domicile est soutenue par la disponibilité de stylos à insuline conviviaux, d'injecteurs intelligents et de pompes patch portables. Les patients apprécient la commodité de gérer leur maladie à domicile, réduisant ainsi les fréquentes visites à l'hôpital. Le recours croissant à la télémédecine et au suivi numérique favorise également l'adoption de ces solutions. La prise en charge des dispositifs d'auto-administration par les assurances et l'augmentation des dépenses de santé liées à la prise en charge des maladies chroniques stimulent également la croissance de ce segment.

Par canal de distribution

En fonction du canal de distribution, le marché nord-américain des dispositifs d'administration d'insuline est segmenté en pharmacies hospitalières, pharmacies de détail, ventes en ligne et cliniques/centres de diabétologie. Le segment des pharmacies de détail représentait la plus grande part de chiffre d'affaires, soit 39,7 % en 2024. Les pharmacies de détail dominent le marché en tant que principal centre de distribution grâce à leur large accessibilité, à leurs réseaux solides et à leur capacité à fournir un accès immédiat aux stylos à insuline, aiguilles et seringues. Les patients privilégient les points de vente pour leur commodité, leurs conseils professionnels et leur prix abordable. Les partenariats stratégiques avec les fabricants, les programmes d'éducation des patients et les avantages de fidélité renforcent encore leur rôle. Les pharmacies de détail agissent également comme partenaires dans la gestion des maladies chroniques, consolidant ainsi leur position de leader dans la distribution des dispositifs d'administration d'insuline.

Le segment des ventes en ligne devrait enregistrer le TCAC le plus rapide, soit 11,2 % entre 2025 et 2032. La transition rapide vers le commerce électronique pour les produits de santé alimente cette tendance, soutenue par la pénétration croissante d'Internet, la commodité de la livraison à domicile et les économies de coûts. Les plateformes en ligne permettent aux patients d'accéder à une gamme plus large de produits, de comparer les prix et de bénéficier de formules d'abonnement pour les renouvellements réguliers d'insuline. Les fabricants développent également leurs canaux de vente directe au consommateur, stimulant ainsi la croissance. La confidentialité, la simplicité de commande et l'intégration de la télésanté accélèrent la transition vers les ventes en ligne, ce qui en fait le canal de distribution le plus dynamique.

Analyse régionale du marché nord-américain des dispositifs d'administration d'insuline

- Les États-Unis ont dominé le marché nord-américain des dispositifs d'administration d'insuline, avec une part de marché de 78 % en 2024. La croissance du marché est alimentée par l'augmentation de la population diabétique, l'adoption croissante de pompes et de stylos à insuline de pointe, et l'intégration aux plateformes de santé numérique pour la surveillance à distance et la personnalisation des traitements. Les innovations continues, telles que les stylos intelligents avec suivi des doses et connectivité aux applications, favorisent l'adoption de ces dispositifs en milieu clinique et à domicile.

- Le Canada devrait connaître la croissance la plus rapide du marché nord-américain des dispositifs d'administration d'insuline, avec un TCAC prévu de 7,8 % entre 2025 et 2032. Cette croissance est soutenue par le développement des infrastructures de santé, l'adoption croissante de systèmes d'administration d'insuline mini-invasive et les initiatives gouvernementales favorisant la prise en charge et la sensibilisation au diabète. De plus, la prévalence croissante du diabète en milieu urbain et semi-urbain stimule la demande de solutions d'administration d'insuline pratiques et à la pointe de la technologie.

- Cette forte adoption est en outre soutenue par des dépenses de santé élevées, un cadre de remboursement favorable et l'accent croissant mis sur les soins centrés sur le patient, faisant des dispositifs d'administration d'insuline des outils essentiels pour un traitement efficace du diabète dans les contextes cliniques et à domicile.

Aperçu du marché des dispositifs d'administration d'insuline aux États-Unis et en Amérique du Nord

Le marché nord-américain des dispositifs d'administration d'insuline a représenté la plus grande part de chiffre d'affaires en 2024, avec 78 %. Ce marché est porté par l'augmentation de la population diabétique et l'adoption rapide des pompes à insuline et stylos intelligents. La croissance du marché est également soutenue par l'intégration aux plateformes de santé numérique permettant la surveillance à distance, le suivi des doses et la personnalisation des traitements. Des innovations continues, telles que les stylos à insuline connectés avec rappels de dose par Bluetooth et les pompes à insuline avec algorithmes d'administration automatisée d'insuline, favorisent leur adoption généralisée dans les hôpitaux, les cliniques et les services de soins à domicile.

Aperçu du marché des dispositifs d'administration d'insuline au Canada et en Amérique du Nord

Le marché canadien et nord-américain des dispositifs d'administration d'insuline devrait connaître la croissance la plus rapide, avec un TCAC prévu de 7,8 % entre 2025 et 2032. Cette croissance est soutenue par le développement des infrastructures de santé, les initiatives gouvernementales favorables à la sensibilisation au diabète et l'adoption croissante de systèmes d'administration d'insuline mini-invasifs et conviviaux. La prévalence croissante du diabète dans les populations urbaines et semi-urbaines stimule également la demande de dispositifs de pointe, faisant du Canada un marché de croissance attractif dans la région.

Part de marché des dispositifs d'administration d'insuline en Amérique du Nord

L'industrie des dispositifs d'administration d'insuline est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Insulet Corporation (États-Unis)

- Tandem Diabetes Care, Inc. (États-Unis)

- Lilly USA, LLC. (États-Unis)

- BD (États-Unis)

- Abbott (États-Unis)

- Novo Nordisk A/S (Danemark)

- Sanofi (France)

- F. Hoffmann-La Roche SA (Suisse)

- Ypsomed (Suisse)

- MannKind Corporation (États-Unis)

- Owen Mumford Ltd. (Royaume-Uni)

Derniers développements sur le marché nord-américain des dispositifs d'administration d'insuline

- En août 2022, Insulet Corporation a reçu l'autorisation de la FDA pour le système d'administration automatisée d'insuline (AID) Omnipod 5 destiné aux personnes de deux ans et plus atteintes de diabète de type 1. L'Omnipod 5 est le premier système d'AID sans tubulure intégré au système de surveillance continue du glucose Dexcom G6. Il est conçu pour ajuster automatiquement l'administration d'insuline et aider les utilisateurs à maintenir leur glycémie dans les valeurs cibles. Cette étape importante a permis d'élargir l'accès aux jeunes enfants, offrant aux familles des options de gestion du diabète plus flexibles et plus intuitives.

- En avril 2023, la FDA américaine a approuvé le système MiniMed 780G de Medtronic pour les enfants et les adultes de sept ans et plus atteints de diabète de type 1. Ce système est la première pompe à insuline au monde dotée d'une technologie de détection des repas, avec des corrections automatiques toutes les cinq minutes pour aider les utilisateurs à maintenir un contrôle glycémique plus strict. Cette approbation a marqué une avancée majeure dans l'administration automatisée d'insuline, offrant plus de confort et de meilleurs résultats pour les patients pédiatriques et adultes.

- En décembre 2023, Tandem Diabetes Care a publié une mise à jour logicielle pour la pompe à insuline t:slim X2, compatible avec le système de surveillance continue du glucose (CGM) Dexcom G7 aux États-Unis. Cette mise à jour a permis aux utilisateurs de connecter facilement le capteur Dexcom de dernière génération à la plateforme de pompe Tandem, améliorant ainsi la précision, la convivialité et la gestion globale du diabète. Cette intégration a souligné l'engagement de Tandem à développer les capacités de santé numérique et à fournir aux patients les outils les plus modernes pour une administration efficace de l'insuline.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.