North America Intraoperative Imaging Market

Taille du marché en milliards USD

TCAC :

%

USD

1.29 Billion

USD

1.89 Billion

2024

2032

USD

1.29 Billion

USD

1.89 Billion

2024

2032

| 2025 –2032 | |

| USD 1.29 Billion | |

| USD 1.89 Billion | |

| % | |

|

Segmentation du marché nord-américain de l'imagerie peropératoire, par produit (arceaux mobiles, tomodensitométrie peropératoire, imagerie par résonance magnétique peropératoire et échographie peropératoire), composant (système, logiciel et services), application (neurochirurgie, chirurgie orthopédique et traumatologique, chirurgie de la colonne vertébrale, chirurgie cardiovasculaire et autres applications), utilisateur final (hôpitaux, centres et cliniques de chirurgie ambulatoire, instituts universitaires et centres de recherche) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'imagerie peropératoire

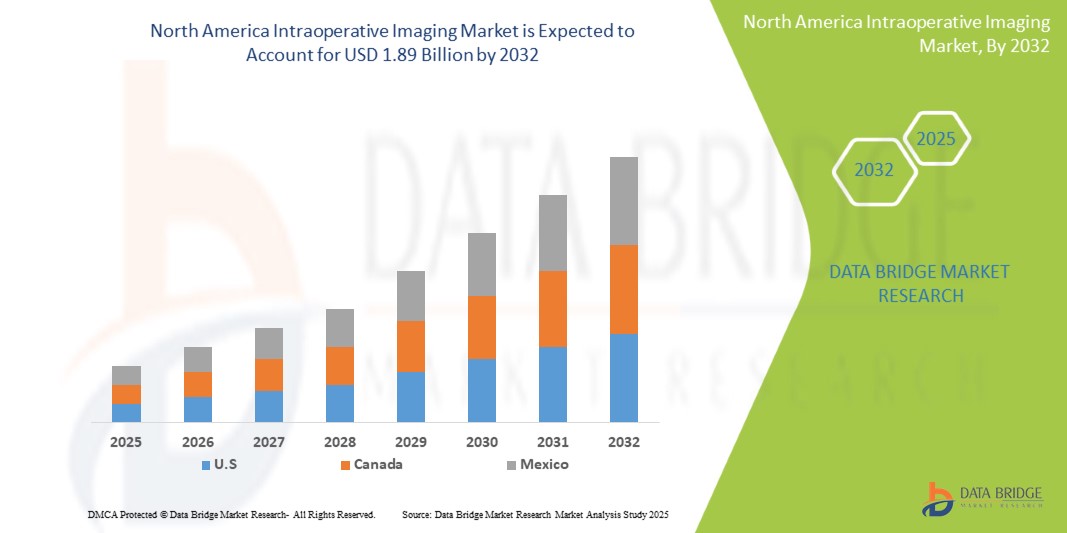

- La taille du marché nord-américain de l'imagerie peropératoire était évaluée à 1,29 milliard USD en 2024 et devrait atteindre 1,89 milliard USD d'ici 2032 , à un TCAC de 4,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques et la croissance de la population gériatrique en Amérique du Nord, ce qui entraîne une augmentation du nombre d'interventions chirurgicales. De plus, l'adoption croissante de techniques chirurgicales mini-invasives, qui s'appuient fortement sur l'imagerie peropératoire pour le guidage et la précision, constitue un facteur clé.

- De plus, la demande croissante de précision chirurgicale, l'amélioration des résultats pour les patients et la réduction du recours aux interventions répétées font de l'imagerie peropératoire un outil essentiel dans les blocs opératoires modernes. Ces facteurs convergents accélèrent l'adoption de solutions d'imagerie peropératoire, stimulant ainsi considérablement la croissance du secteur en Amérique du Nord.

Analyse du marché de l'imagerie peropératoire

- Les technologies d'imagerie peropératoire, notamment les arceaux mobiles, les scanners peropératoires, les IRM et les échographies, jouent un rôle majeur dans la navigation chirurgicale en temps réel et la prise de décision peropératoire dans les établissements de santé nord-américains. Ces technologies améliorent considérablement la précision chirurgicale, réduisent les interventions répétées et améliorent les résultats pour les patients lors d'interventions complexes.

- La demande croissante de solutions d'imagerie peropératoire en Amérique du Nord est principalement due à la prévalence croissante des maladies chroniques, à la croissance des chirurgies mini-invasives et à la forte tendance de la région à se doter de blocs opératoires intégrés et à la pointe de la technologie. La capacité de l'imagerie peropératoire à fournir une visualisation dynamique devient indispensable en neurochirurgie, en orthopédie et en interventions cardiovasculaires.

- Les États-Unis dominent le marché nord-américain de l'imagerie peropératoire, détenant la plus grande part de chiffre d'affaires (86,7 %) en 2025, grâce à leur infrastructure de santé de pointe, à l'adoption massive de technologies chirurgicales de pointe et à un système de remboursement favorable. De plus, le pays bénéficie d'une forte présence de fabricants mondiaux de dispositifs d'imagerie médicale et de collaborations universitaires pour la recherche et la validation clinique.

- Les États-Unis devraient également être le pays connaissant la croissance la plus rapide sur le marché nord-américain de l'imagerie peropératoire au cours de la période de prévision. Cette croissance est alimentée par la demande croissante d'interventions neurochirurgicales et rachidiennes peropératoires, la modernisation continue des hôpitaux et les initiatives gouvernementales favorisant l'adoption de plateformes d'imagerie chirurgicale intégrant l'IA.

- L'IRM peropératoire devrait dominer le marché nord-américain de l'imagerie peropératoire avec une part de marché de 39,4 % en 2025, grâce à son contraste inégalé pour les tissus mous, à son utilisation répandue dans la résection des tumeurs cérébrales et à la demande croissante de résultats neurochirurgicaux de précision. Son intégration aux plateformes de neuronavigation et de chirurgie assistée par robot renforce sa domination sur le marché.

Portée du rapport et segmentation du marché de l'imagerie peropératoire

|

Attributs |

Aperçu du marché de l'imagerie peropératoire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'imagerie peropératoire

« Précision chirurgicale améliorée grâce à l'intégration technologique »

- Une tendance majeure et croissante sur le marché nord-américain de l'imagerie peropératoire est l'intégration croissante de technologies avancées comme l'intelligence artificielle (IA) et le traitement des données en temps réel dans les flux de travail chirurgicaux. Cette fusion des technologies améliore considérablement la précision chirurgicale et les résultats pour les patients.

- Par exemple, des logiciels d'analyse d'images basés sur l'IA sont intégrés aux systèmes d'IRM et de tomodensitométrie peropératoires, permettant aux chirurgiens d'identifier les structures anatomiques critiques avec une plus grande précision. De même, des systèmes de navigation avancés fournissent un guidage en temps réel basé sur les données d'imagerie préopératoires et peropératoires.

- L'intégration de l'IA à l'imagerie peropératoire permet des fonctionnalités telles que la segmentation automatisée des images, la modélisation prédictive pour la planification chirurgicale et le retour d'information en temps réel aux chirurgiens. Par exemple, certains systèmes utilisent l'IA pour améliorer la résolution des images, réduire le bruit et fournir des alertes en cas d'anomalies identifiées. De plus, des fonctionnalités de commande vocale sont à l'étude pour permettre une utilisation mains libres, permettant aux chirurgiens de manipuler les paramètres d'imagerie par de simples commandes verbales.

- L'intégration transparente de l'imagerie peropératoire aux autres technologies du bloc opératoire et aux systèmes d'information hospitaliers facilite le contrôle centralisé des différents aspects de l'environnement chirurgical. Grâce à une interface unifiée, les chirurgiens peuvent accéder aux données complètes des patients, contrôler les modalités d'imagerie et utiliser les outils de navigation chirurgicale, créant ainsi une expérience chirurgicale plus intégrée et plus efficace.

- Cette tendance vers des systèmes chirurgicaux plus intelligents, intuitifs et interconnectés transforme fondamentalement les attentes des patients en matière de soins chirurgicaux. Par conséquent, les entreprises développent des solutions d'imagerie peropératoire basées sur l'IA, dotées de fonctionnalités telles que l'analyse prédictive, la visualisation améliorée et la compatibilité avec les plateformes de chirurgie robotique.

- La demande de systèmes d’imagerie peropératoire offrant une IA transparente et une intégration technologique augmente rapidement dans les hôpitaux et les centres chirurgicaux spécialisés, car les prestataires de soins de santé accordent de plus en plus la priorité à une précision, une efficacité et des résultats améliorés pour les patients.

Dynamique du marché de l'imagerie peropératoire

Conducteur

« Besoin croissant d'amélioration des résultats chirurgicaux et de l'efficacité du flux de travail »

- L’accent croissant mis sur l’amélioration des résultats chirurgicaux et l’amélioration de l’efficacité du flux de travail dans les établissements de santé nord-américains est un facteur important de la demande accrue d’imagerie peropératoire.

- Par exemple, l'adoption de technologies d'imagerie peropératoire avancées contribue à minimiser le recours aux interventions répétées, à réduire les complications et à raccourcir le temps de récupération des patients. Ces avantages incitent les principaux prestataires de soins de santé à investir davantage dans ces systèmes.

- Alors que les prestataires de soins de santé cherchent à optimiser leurs processus chirurgicaux et à améliorer les soins aux patients, l'imagerie peropératoire offre des fonctionnalités avancées telles que la visualisation en temps réel, des détails anatomiques améliorés et un guidage précis, offrant une mise à niveau convaincante par rapport aux méthodes chirurgicales traditionnelles.

- De plus, l’importance croissante accordée aux techniques chirurgicales mini-invasives et le désir de procédures plus précises et plus efficaces font de l’imagerie peropératoire un élément essentiel des salles d’opération modernes.

- La capacité à prendre des décisions éclairées pendant l'intervention, à réduire les erreurs et à améliorer la qualité globale des soins sont des facteurs clés qui favorisent l'adoption de systèmes d'imagerie peropératoire dans les hôpitaux et les centres chirurgicaux spécialisés en Amérique du Nord. La tendance à l'intégration de ces systèmes à d'autres technologies chirurgicales avancées contribue également à la croissance du marché.

Retenue/Défi

« Coûts élevés et paysage réglementaire complexe »

- Le coût élevé associé à l’acquisition, à l’installation et à la maintenance des systèmes d’imagerie peropératoire constitue un défi important pour une pénétration plus large du marché en Amérique du Nord.

- Par exemple, l’investissement substantiel en capital requis pour les systèmes avancés d’IRM ou de tomodensitométrie, associé aux dépenses continues de service et de formation, peut mettre à rude épreuve les budgets des établissements de santé, en particulier des petits hôpitaux et cliniques.

- Il est essentiel de répondre à ces préoccupations en matière de coûts grâce à des modèles de financement innovants, à des avancées technologiques qui réduisent les prix des systèmes et à une meilleure couverture d’assurance pour les procédures impliquant l’imagerie peropératoire afin de favoriser une adoption plus large.

- De plus, le paysage réglementaire complexe régissant l’approbation et l’utilisation des dispositifs médicaux en Amérique du Nord, y compris les exigences strictes de la FDA aux États-Unis et de Santé Canada, peut créer des obstacles à l’entrée sur le marché et ralentir l’adoption de nouvelles technologies.

- Surmonter ces obstacles réglementaires, garantir la conformité et se tenir au courant de l’évolution des normes nécessitent des ressources et une expertise importantes, tant pour les fabricants que pour les prestataires de soins de santé.

- Surmonter ces défis en simplifiant les processus réglementaires, en favorisant une plus grande harmonisation des normes et en soutenant les initiatives qui favorisent l’innovation tout en garantissant la sécurité des patients sera essentiel pour une croissance soutenue du marché de l’imagerie peropératoire en Amérique du Nord.

Portée du marché de l'imagerie peropératoire

Le marché est segmenté en fonction du produit, du composant, de l'application et de l'utilisateur final

- Par produit

En termes de produits, le marché nord-américain de l'imagerie peropératoire est segmenté en arceaux mobiles, tomodensitométrie peropératoire (TDM), imagerie par résonance magnétique peropératoire (IRM) et échographie peropératoire. Le segment de l'IRM peropératoire détenait la plus grande part de chiffre d'affaires du marché, avec 41,5 % en 2025, grâce à ses capacités supérieures d'imagerie des tissus mous, notamment pour les interventions neurochirurgicales et rachidiennes. L'imagerie haute résolution fournie par l'IRM peropératoire permet aux chirurgiens d'effectuer des évaluations en temps réel pendant l'intervention, réduisant ainsi le recours aux interventions répétées.

Parallèlement, le segment des arceaux mobiles devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à sa polyvalence, sa facilité d'intégration au bloc opératoire et à la demande croissante en chirurgie orthopédique et traumatologique. Leur rentabilité et leur mobilité en font des appareils idéaux pour les grands hôpitaux comme pour les petits centres de chirurgie ambulatoire.

- Par composant

En fonction des composants, le marché est segmenté en systèmes, logiciels et services. Le segment des systèmes domine le marché avec une part de chiffre d'affaires de 60,35 % en 2025, ce qui s'explique par le coût élevé et le rôle central des équipements d'imagerie en contexte peropératoire. Les systèmes d'imagerie avancés, notamment les scanners et les IRM peropératoires, sont gourmands en capital, mais essentiels à la précision chirurgicale et à la prise de décision peropératoire.

Le segment des logiciels devrait connaître le TCAC le plus rapide entre 2025 et 2032, car les établissements de santé adoptent de plus en plus des outils d'amélioration d'image, d'analyse en temps réel et de visualisation 3D basés sur l'IA pour optimiser les résultats chirurgicaux et réduire les temps opératoires.

- Par application

En fonction des applications, le marché est segmenté en neurochirurgie, chirurgie orthopédique et traumatologique, chirurgie du rachis, chirurgie cardiovasculaire et autres applications. En 2025, la neurochirurgie représentait la part la plus importante (37,9 %), en raison du besoin crucial d'imagerie cérébrale en temps réel lors des résections tumorales et autres interventions délicates. L'imagerie peropératoire permet une localisation précise, améliore les marges de résection et minimise les lésions neurologiques.

Le secteur de la chirurgie orthopédique et traumatologique devrait connaître sa croissance la plus rapide entre 2025 et 2032, stimulé par l'incidence croissante des traumatismes et des troubles musculosquelettiques en Amérique du Nord. L'imagerie en temps réel lors des réparations de fractures et des arthroplasties améliore considérablement la précision et les résultats chirurgicaux.

- Par utilisateur final

Le marché est segmenté en fonction de l'utilisateur final : hôpitaux, centres et cliniques de chirurgie ambulatoire, instituts universitaires et centres de recherche. En 2025, le segment hospitalier domine le marché nord-américain de l'imagerie peropératoire, grâce à l'installation généralisée de systèmes d'imagerie haut de gamme dans les blocs opératoires des hôpitaux de soins tertiaires et multispécialités. Leur volume de patients plus important et leurs capacités de financement favorisent l'investissement dans des technologies d'imagerie peropératoire avancées.

Les centres et cliniques de chirurgie ambulatoire (CCA) devraient connaître le TCAC le plus rapide d'ici 2032, grâce à la préférence croissante pour les interventions mini-invasives en ambulatoire. L'évolution vers des solutions chirurgicales rentables et de courte durée encourage les CCA à adopter des systèmes d'imagerie peropératoire compacts et mobiles.

Analyse régionale du marché de l'imagerie peropératoire

- Les États-Unis dominent le marché nord-américain de l'imagerie peropératoire avec la plus grande part de chiffre d'affaires (82,67 %) en 2024, grâce à l'adoption généralisée de technologies d'imagerie avancées, notamment dans les spécialités de haute urgence comme la neurochirurgie et les interventions orthopédiques. La robustesse de son infrastructure de santé, ses dépenses de santé par habitant élevées et l'importance accordée à la précision chirurgicale contribuent largement à ce leadership.

- La croissance du marché aux États-Unis est également soutenue par des politiques de remboursement favorables pour les procédures d’imagerie peropératoire, de solides preuves cliniques soutenant leur efficacité et des investissements croissants dans les projets de modernisation des salles d’opération dans les hôpitaux et les centres médicaux universitaires.

- De plus, la présence de leaders mondiaux du marché tels que GE HealthCare, Medtronic, Siemens Healthineers et Stryker Corporation aux États-Unis joue un rôle crucial dans la stimulation de l'innovation, de l'accessibilité et de l'adoption précoce de systèmes de nouvelle génération comme l'IRM et la tomodensitométrie peropératoires dans les hôpitaux publics et privés.

- La demande croissante de chirurgies mini-invasives, notamment en neurologie, en soins de la colonne vertébrale et en traumatologie, accélère le déploiement de bras en C mobiles et d'appareils à ultrasons peropératoires dans les centres chirurgicaux ambulatoires et les hôpitaux communautaires, renforçant ainsi davantage le marché américain.

Aperçu du marché canadien de l'imagerie peropératoire

Le marché canadien de l'imagerie peropératoire devrait connaître une croissance soutenue tout au long de la période de prévision, soutenue par des investissements accrus dans les infrastructures chirurgicales, l'accent mis sur les technologies d'imagerie avancées et la prévalence croissante des interventions neurochirurgicales et orthopédiques complexes. Le système de santé universel du Canada et le financement gouvernemental de la transformation numérique de la santé ont encouragé les hôpitaux et les centres universitaires à adopter des systèmes peropératoires de tomodensitométrie, d'IRM et d'arceaux mobiles afin d'améliorer la précision et les résultats chirurgicaux. L'intégration accrue de l'imagerie peropératoire dans les blocs opératoires hybrides, en particulier dans les grands hôpitaux urbains et les établissements d'enseignement, stimule également la croissance du marché. Les collaborations avec des fabricants basés aux États-Unis, le respect du cadre réglementaire rigoureux de Santé Canada et la demande croissante d'interventions mini-invasives contribuent à l'adoption des technologies d'imagerie partout au pays. De plus, les initiatives de formation destinées aux neurochirurgiens et aux spécialistes orthopédiques favorisent une adoption plus large et une confiance clinique accrue dans l'imagerie en temps réel pendant la chirurgie.

Aperçu du marché mexicain de l'imagerie peropératoire

Le marché mexicain de l'imagerie peropératoire devrait connaître une croissance soutenue au cours de la période de prévision, grâce à l'amélioration des capacités chirurgicales des hôpitaux privés et publics, à un meilleur accès des patients aux soins spécialisés et à la hausse des investissements dans la modernisation des établissements de santé. L'expansion des hôpitaux haut de gamme dans des villes comme Mexico, Monterrey et Guadalajara crée une demande pour les arceaux mobiles et les technologies d'échographie peropératoire permettant des interventions chirurgicales guidées avec précision. Les initiatives gouvernementales en matière de santé, telles que « Seguro Popular », et les investissements institutionnels dans la prise en charge du cancer et des traumatismes, encouragent l'adoption progressive des systèmes d'imagerie peropératoire, notamment en neurologie et en chirurgie rachidienne. Bien que les technologies de pointe comme l'IRM peropératoire soient actuellement concentrées dans les établissements haut de gamme, l'intérêt croissant des multinationales du dispositif médical et des distributeurs régionaux devrait en élargir l'accès dans les années à venir. La volonté d'améliorer les résultats chirurgicaux, ainsi que l'amélioration de la formation des radiologues et des chirurgiens, devraient dynamiser le marché de l'imagerie peropératoire au Mexique.

Part de marché de l'imagerie peropératoire

L'industrie de l'imagerie peropératoire est principalement dirigée par des entreprises bien établies, notamment :

- General Electric Company (États-Unis)

- Siemens Healthineers AG (opérations Allemagne/États-Unis)

- Koninklijke Philips NV (opérations aux Pays-Bas/États-Unis)

- Medtronic plc (opérations en Irlande/États-Unis)

- Canon Medical Systems USA, Inc. (États-Unis)

- Stryker Corporation (États-Unis)

- Ziehm Imaging Inc. (États-Unis)

- IMRIS, Deerfield Imaging Inc. (États-Unis)

- Brainlab Inc. (États-Unis)

- Shimadzu Medical Systems USA (États-Unis)

- Esaote North America, Inc. (États-Unis)

- NeuroLogica Corp. (filiale de Samsung Electronics, États-Unis)

- Hitachi Healthcare Americas (États-Unis)

- Carestream Health, Inc. (États-Unis)

- Mobius Imaging LLC (États-Unis)

- CurveBeam LLC (États-Unis)

- SurgicEye, Inc. (États-Unis)

- United Imaging Healthcare Co., Ltd. (division américaine)

- OrthoScan Inc. (États-Unis)

- Novarad Corporation (États-Unis)

Derniers développements sur le marché nord-américain de l'imagerie peropératoire

- En février 2024, GE Healthcare a annoncé une collaboration stratégique avec Biofourmis, visant à améliorer la continuité des soins en permettant des soins à domicile sûrs, efficaces et accessibles, soutenant les patients au-delà des structures hospitalières traditionnelles. Ce partenariat allie les atouts de deux leaders du secteur pour développer et proposer des solutions de soins à domicile de nouvelle génération, établissant ainsi des bases solides pour l'avenir des soins à distance.

- En janvier 2024, Siemens Healthineers AG a étendu son partenariat avec le City Cancer Challenge (C/Can) à l'échelle mondiale, afin de soutenir les projets urbains du C/Can dans les pays à revenu faible et intermédiaire. Cette initiative reflète l'engagement de Siemens Healthineers à renforcer les infrastructures de soins contre le cancer à l'échelle mondiale et à améliorer l'équité en matière de santé.

- En octobre 2023, GE Healthcare a franchi une étape clé en se classant en tête de la liste de la Food and Drug Administration (FDA) américaine des dispositifs médicaux dotés d'intelligence artificielle (IA), avec 58 autorisations 510(k) répertoriées aux États-Unis. Cette réussite souligne le leadership de GE Healthcare en matière d'innovation et d'intégration de l'IA aux solutions médicales modernes.

- En novembre 2022, Ziehm Imaging GmbH a présenté un nouveau détecteur plan à l'oxyde d'indium, de gallium et de zinc (IGZO) pour l'imagerie peropératoire lors du congrès de la Radiological Society of North America (RSNA). Ce détecteur offre une qualité d'image supérieure tout en minimisant l'exposition des patients aux rayonnements. Cette avancée souligne l'engagement de Ziehm Imaging à améliorer la sécurité et l'efficacité de l'imagerie en milieu chirurgical.

- En avril 2022, l'hôpital SPARSH s'est associé au Sita Bhateja Trust pour lancer le système d'imagerie chirurgicale avancé O-arm et le système de navigation chirurgicale StealthStation S8, améliorant ainsi la précision et la visualisation des interventions chirurgicales du cerveau et de la colonne vertébrale. Cette collaboration marque une étape importante vers l'amélioration des résultats chirurgicaux et l'adoption des technologies dans le secteur de la santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.