North America Ldl Test Market

Taille du marché en milliards USD

TCAC :

%

USD

847.20 Million

USD

1,340.15 Million

2025

2033

USD

847.20 Million

USD

1,340.15 Million

2025

2033

| 2026 –2033 | |

| USD 847.20 Million | |

| USD 1,340.15 Million | |

| % | |

|

Segmentation du marché nord-américain des tests de lipoprotéines de basse densité (LDL), par type (LDL-C, LDL-B, LDL-P et autres), composant (kits et réactifs, dispositifs et services), maladie (diabète, AVC, athérosclérose, obésité, dyslipidémie, maladie de l'artère carotide, artériopathie périphérique, angine de poitrine et autres), utilisateur final (hôpitaux, cliniques, soins ambulatoires et laboratoires de recherche), canal de distribution (appels d'offres directs et vente au détail) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché test des lipoprotéines de basse densité (LDL) en Amérique du Nord

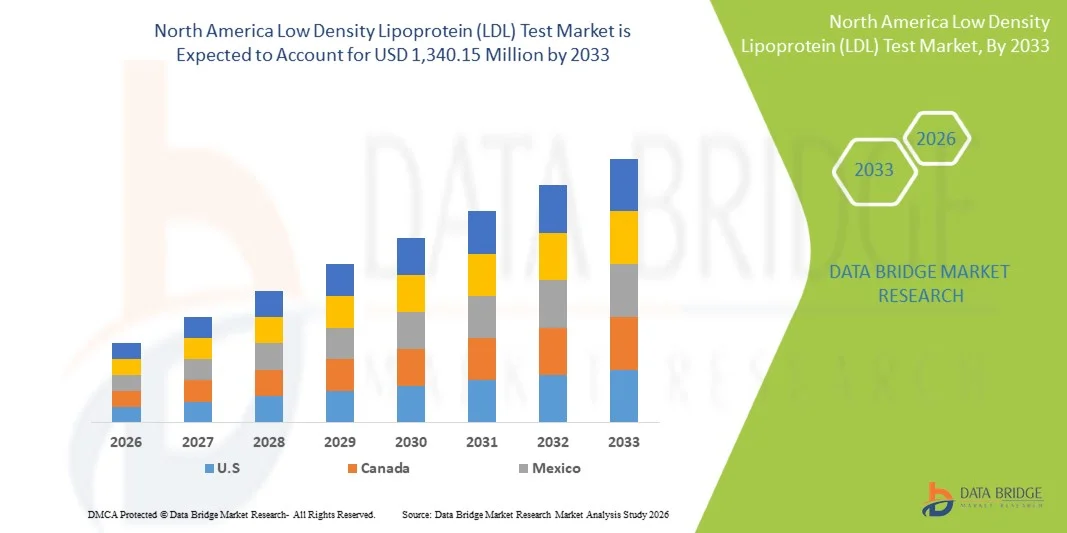

- Le marché nord-américain des tests de lipoprotéines de basse densité (LDL) était évalué à 847,20 millions de dollars américains en 2025 et devrait atteindre 1 340,15 millions de dollars américains d’ici 2033 , avec un TCAC de 5,90 % au cours de la période de prévision.

- La croissance du marché est principalement due à la prévalence croissante des maladies cardiovasculaires et de l'obésité, ainsi qu'à une attention accrue portée aux soins de santé préventifs et au diagnostic précoce des troubles lipidiques dans toute la région.

- De plus, la sensibilisation croissante à la gestion du cholestérol, associée aux progrès technologiques en matière de profilage lipidique et de solutions de diagnostic à domicile, favorise l'adoption de ces tests. Ces facteurs convergents accélèrent la demande de tests LDL, contribuant ainsi de manière significative à la croissance du marché.

Analyse du marché des tests de lipoprotéines de basse densité (LDL) en Amérique du Nord

- Les tests de lipoprotéines de basse densité (LDL), utilisés pour mesurer et surveiller les niveaux de « mauvais cholestérol », jouent un rôle crucial dans le diagnostic et la prise en charge des maladies cardiovasculaires dans les hôpitaux, les cliniques et les laboratoires de diagnostic en Amérique du Nord.

- L'expansion du marché est principalement due à la prévalence croissante de l'athérosclérose, de l'obésité, du diabète et d'autres troubles liés aux lipides, ainsi qu'à un intérêt accru pour la prévention et les programmes de surveillance régulière des lipides chez les populations vieillissantes.

- Les États-Unis ont dominé le marché nord-américain des tests LDL avec la plus grande part de revenus (68,9 %) en 2025, grâce à une infrastructure de diagnostic avancée, à l'adoption croissante d'analyseurs de lipides automatisés et à la forte présence d'entreprises de biotechnologie et de soins de santé de premier plan.

- Le Canada devrait connaître la croissance la plus rapide sur le marché des tests de LDL au cours de la période de prévision, grâce à l'expansion des initiatives gouvernementales en matière de santé et à la sensibilisation croissante du public aux risques pour la santé liés au cholestérol.

- Le segment des kits et réactifs a dominé le marché en 2025 avec une part de marché de 46,7 %, grâce à leur forte consommation pour les analyses de routine et à la demande constante des hôpitaux, cliniques et laboratoires de recherche.

Portée du rapport et segmentation du marché des tests de lipoprotéines de basse densité (LDL) en Amérique du Nord

|

Attributs |

Aperçu du marché nord-américain des tests de lipoprotéines de basse densité (LDL) |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des tests de lipoprotéines de basse densité (LDL) en Amérique du Nord

« Intégration des diagnostics avancés et du profilage lipidique basé sur l’IA »

- Une tendance majeure et en pleine accélération sur le marché nord-américain des tests LDL est l'intégration croissante de l'intelligence artificielle (IA) et des analyses diagnostiques avancées dans les systèmes de profilage lipidique. Ce progrès améliore la précision, l'efficacité et la capacité prédictive des tests LDL pour l'évaluation du risque cardiovasculaire.

- Par exemple, les systèmes Alinity d'Abbott et Atellica de Siemens Healthineers intègrent des algorithmes d'IA pour analyser les données lipidiques, aidant ainsi les cliniciens à identifier avec une plus grande précision les patients à risque d'athérosclérose et d'autres maladies cardiovasculaires.

- Les plateformes de test LDL pilotées par l'IA permettent l'interprétation automatisée des résultats, la reconnaissance des anomalies lipidiques et la mise en place d'alertes intelligentes concernant les risques potentiels de maladies. Par exemple, les nouvelles plateformes de diagnostic de Roche et Beckman Coulter utilisent l'IA pour le profilage lipidique automatisé et le contrôle qualité, réduisant ainsi les erreurs et améliorant l'efficacité des flux de travail. De plus, les informations issues de l'apprentissage automatique aident les médecins à concevoir des stratégies personnalisées de gestion des lipides.

- L'intégration de l'IA aux tests LDL favorise également la télémédecine et le suivi à distance en permettant le partage de rapports numériques et l'analyse prédictive. Grâce à des systèmes de données de santé unifiés, les laboratoires et les cliniciens peuvent surveiller le taux de cholestérol des patients ainsi que d'autres biomarqueurs, permettant une prise en charge globale de la santé cardiovasculaire.

- Cette tendance vers des systèmes de tests intelligents, basés sur les données et interconnectés redéfinit les approches de la prévention en Amérique du Nord. Par conséquent, des entreprises comme Quest Diagnostics et Labcorp développent des services d'analyse lipidique optimisés par l'IA, avec des rapports en temps réel et une compatibilité avec les plateformes de santé numérique.

- La demande de tests LDL intégrant des analyses basées sur l'IA et des rapports automatisés croît rapidement dans les hôpitaux, les cliniques et les laboratoires de recherche, les professionnels de santé accordant une importance croissante aux diagnostics de précision et aux soins cardiovasculaires préventifs.

Dynamique du marché des tests de lipoprotéines de basse densité (LDL) en Amérique du Nord

Conducteur

« Augmentation du fardeau des maladies cardiovasculaires et importance accrue du dépistage préventif »

- L'incidence croissante des maladies cardiovasculaires, de l'obésité et du diabète aux États-Unis et au Canada, combinée à une attention accrue portée au diagnostic précoce et aux soins de santé préventifs, est un facteur majeur alimentant la demande de tests LDL dans la région.

- Par exemple, en février 2025, Abbott a annoncé l'extension de ses solutions de tests lipidiques via la plateforme ARCHITECT afin d'améliorer l'accessibilité et l'efficacité des tests de diagnostic cardiovasculaire dans les laboratoires cliniques. De telles initiatives de la part d'entreprises leaders devraient stimuler la croissance du marché au cours de la période de prévision.

- Alors que les systèmes de santé mettent l'accent sur l'évaluation des risques et la gestion du cholestérol, le dosage du LDL constitue un élément essentiel pour identifier les patients nécessitant des modifications de leur mode de vie ou des traitements hypolipémiants, garantissant ainsi des décisions cliniques opportunes et une amélioration des résultats pour les patients.

- De plus, la sensibilisation croissante au dépistage systématique des lipides et l'adoption d'instruments de diagnostic avancés font du test LDL un élément central des programmes de santé préventive dans les hôpitaux et les cliniques.

- La commodité des analyseurs automatisés, la réduction des délais d'obtention des résultats et la tendance croissante vers des solutions de diagnostic décentralisées favorisent l'adoption des tests LDL dans de nombreux établissements de santé. Le recours accru aux appels d'offres directs par les grands réseaux hospitaliers contribue également à l'expansion constante du marché.

Retenue/Défi

« Complexité réglementaire et limitations de remboursement »

- Les exigences réglementaires strictes régissant les dispositifs de diagnostic in vitro (DIV) et les analyses biochimiques constituent un obstacle majeur à l'expansion du marché des tests LDL en Amérique du Nord. Les retards dans l'homologation des produits peuvent limiter l'arrivée de solutions innovantes de dépistage des lipides.

- Par exemple, les procédures d'autorisation prolongées de la FDA pour les nouveaux analyseurs de lipides et les kits de réactifs entravent souvent leur commercialisation rapide, créant ainsi des obstacles pour les petits fabricants qui cherchent à accéder au marché.

- Il est essentiel, pour faire progresser le marché, de relever ces défis réglementaires grâce à des cadres de validation améliorés, des processus d'approbation simplifiés et une collaboration renforcée entre les fabricants et les organismes de réglementation. De plus, l'incohérence des politiques de remboursement des tests lipidiques préventifs dans les systèmes de santé américains et canadiens peut décourager les dépistages fréquents.

- Par exemple, les variations dans la couverture des bilans lipidiques par Medicare et les assurances privées ont entraîné des disparités dans l'accès des patients, en particulier au sein des populations à faible revenu.

- Bien que les progrès technologiques continuent d'améliorer la précision et l'efficacité des tests LDL, les contraintes de coûts et les lacunes en matière de remboursement pourraient limiter leur adoption à grande échelle dans les petites cliniques et les centres de soins ambulatoires.

- Le dépassement de ces obstacles grâce à des politiques de soutien, au développement de tests rentables et à des initiatives de santé publique sera crucial pour une croissance durable du marché.

Portée du marché test des lipoprotéines de basse densité (LDL) en Amérique du Nord

Le marché est segmenté en fonction du type, du composant, de la maladie, de l'utilisateur final et du canal de distribution.

- Par type

Le marché nord-américain des tests LDL est segmenté, selon le type de test, en LDL-C, LDL-B, LDL-P et autres. Le segment LDL-C dominait le marché en 2025, représentant 46,5 % des revenus, grâce à son utilisation clinique généralisée comme paramètre de référence pour la mesure du cholestérol et l'évaluation du risque cardiovasculaire. Le test LDL-C est un élément clé des bilans lipidiques de routine dans les hôpitaux et les laboratoires de diagnostic, contribuant au dépistage précoce et au suivi des maladies coronariennes. Sa fiabilité, son rapport coût-efficacité et son intégration aux programmes de dépistage préventif en font le test le plus utilisé dans la région. De plus, les améliorations continues apportées aux dosages enzymatiques et directs ont permis d'accroître la précision des tests et l'efficacité des flux de travail. La prévalence croissante des maladies liées au mode de vie, telles que l'obésité et le diabète, soutient également l'adoption importante du test LDL-C.

Le segment LDL-P devrait connaître le taux de croissance le plus rapide (8,9 %) entre 2026 et 2033, porté par la reconnaissance croissante du profilage lipidique particulaire comme un prédicteur plus précis des événements cardiovasculaires. Le test LDL-P mesure le nombre et la taille des particules de lipoprotéines, offrant ainsi des informations diagnostiques plus approfondies que le seul dosage du LDL-C. L'adoption croissante des technologies de résonance magnétique nucléaire (RMN) et de mobilité ionique dans les laboratoires de pointe soutient cette tendance. Par ailleurs, l'essor de la recherche sur la gestion personnalisée des lipides et l'évolution vers une médecine de précision alimentent la demande de tests LDL-P. L'expansion de ce segment est également favorisée par les collaborations entre les entreprises de diagnostic et les cliniques de cardiologie pour des solutions d'analyse lipidique avancées.

- Par composant

Le marché est segmenté, selon les composants, en kits et réactifs, dispositifs et services. Le segment des kits et réactifs dominait le marché en 2025 avec une part de 46,7 %, grâce à leur rôle indispensable dans la quantification des lipides et aux besoins fréquents de réapprovisionnement des flux de travail en laboratoire. Ces produits sont essentiels aux tests de LDL de routine, qu'ils soient automatisés ou manuels, garantissant ainsi la cohérence et la précision des résultats diagnostiques. Les progrès réalisés dans la formulation des réactifs, tels que les systèmes liquides stables et prêts à l'emploi, améliorent l'efficacité des laboratoires et réduisent les délais d'exécution. L'augmentation du volume de tests, induite par les programmes de dépistage de santé publique, a également stimulé la consommation de réactifs. Par ailleurs, l'innovation continue de sociétés comme Roche Diagnostics et Abbott dans le domaine des kits de dosage à haute sensibilité renforce la position dominante de ce segment sur le marché.

Le segment des dispositifs médicaux devrait connaître le taux de croissance le plus rapide (8,3 %) entre 2026 et 2033, porté par l'automatisation rapide du diagnostic clinique et l'adoption croissante d'analyseurs lipidiques compacts dotés d'intelligence artificielle. Ces analyseurs automatisés réduisent les erreurs manuelles, permettent des tests à haut débit et s'intègrent parfaitement aux systèmes de gestion des données numériques. L'essor des dispositifs de diagnostic au point de soins (POCT) pour des résultats plus rapides en clinique et en centre ambulatoire contribue également à la croissance de ce segment. Par ailleurs, les investissements croissants des principaux fabricants dans les instruments de diagnostic connectés et les plateformes compatibles avec la télémédecine transforment le paysage des tests lipidiques en Amérique du Nord.

- Par la maladie

En fonction de la pathologie, le marché est segmenté en diabète, AVC, athérosclérose, obésité, dyslipidémie, maladie carotidienne, artériopathie périphérique, angine de poitrine et autres. Le segment de l'athérosclérose dominait le marché en 2025 avec une part de 27,4 %, le dosage du LDL étant un outil diagnostique essentiel pour évaluer et prendre en charge l'accumulation de plaque artérielle. Les médecins s'appuient fortement sur le suivi de la concentration de LDL pour évaluer le risque cardiovasculaire et l'efficacité des traitements, ce qui en fait un élément central des protocoles de prise en charge de la maladie. La prévalence croissante des maladies coronariennes aux États-Unis et au Canada, ainsi que la sensibilisation accrue aux troubles liés au cholestérol, ont stimulé la demande de dosages de LDL de routine. Par ailleurs, les programmes nationaux de dépistage préventif et un meilleur accès aux services de laboratoire ont contribué à l'augmentation du nombre de tests. La disponibilité d'analyseurs lipidiques de pointe et l'intégration d'outils d'interprétation basés sur l'IA favorisent également un diagnostic précis et un suivi continu de la maladie.

Le segment des dyslipidémies devrait enregistrer le taux de croissance le plus rapide, soit 9,2 %, entre 2026 et 2033, sous l'effet de l'incidence croissante des troubles du métabolisme lipidique liés à de mauvaises habitudes alimentaires et à la sédentarité. Le dosage du LDL joue un rôle crucial dans l'identification des profils dyslipidémiques et l'orientation des décisions thérapeutiques, notamment par l'utilisation de statines et d'inhibiteurs de PCSK9. La multiplication des initiatives de santé publique visant à contrôler le cholestérol et à prévenir les maladies cardiovasculaires contribue également à l'expansion de ce segment. Par ailleurs, le recours croissant à l'analyse des sous-fractions de LDL pour une planification personnalisée des traitements et une meilleure prise en charge de la maladie devrait soutenir cette croissance à long terme. Enfin, le développement des partenariats entre les laboratoires de diagnostic et les organismes de recherche en lipidomique renforce encore la demande dans ce secteur.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, soins ambulatoires et laboratoires de recherche. Le segment des hôpitaux représentait la plus grande part de marché (41,6 %) en 2025, grâce à un volume élevé de patients, la disponibilité d'équipements de pointe et l'intégration des tests LDL dans les programmes de soins cardiovasculaires standard. Les hôpitaux constituent les principaux centres de dépistage, tant pour les urgences que pour la prévention, et utilisent des analyseurs performants pour un traitement à haut débit. La prévalence croissante des troubles cardiaques et métaboliques a accentué le besoin de diagnostics lipidiques en milieu hospitalier. Les investissements continus dans l'automatisation des laboratoires et les systèmes d'assurance qualité contribuent également à améliorer la précision et la fiabilité des tests. Par ailleurs, les collaborations entre les hôpitaux et les entreprises de diagnostic pour la mise en œuvre de systèmes d'information de laboratoire (SIL) numériques optimisent les flux de travail et confortent la position de leader de ce segment.

Le segment des cliniques devrait connaître la croissance annuelle composée la plus rapide, soit 8,7 %, entre 2026 et 2033. Cette croissance est alimentée par l'expansion rapide des services de diagnostic ambulatoires et l'adoption croissante des solutions de tests au point de soins. Les cliniques offrent un accès pratique et économique aux tests de LDL, notamment pour les patients souhaitant un suivi régulier de leur taux de cholestérol et des soins préventifs. La décentralisation croissante des services de diagnostic et la disponibilité d'analyseurs lipidiques compacts, pilotés par l'IA, font des cliniques une option privilégiée pour les tests rapides. Par ailleurs, la multiplication des chaînes de cliniques privées dans les zones urbaines et périurbaines des États-Unis et du Canada contribue à l'augmentation du volume de tests. Enfin, une meilleure sensibilisation des patients et des initiatives visant à améliorer l'accès aux soins de santé accélèrent encore cette croissance.

- Par canal de distribution

En fonction du canal de distribution, le marché est segmenté en appels d'offres directs et vente au détail. Le segment des appels d'offres directs dominait le marché en 2025 avec une part de 58,3 %, grâce à des contrats d'approvisionnement à long terme conclus entre les hôpitaux, les laboratoires et les principaux fournisseurs de dispositifs de diagnostic. Les achats groupés par le biais d'appels d'offres garantissent la rentabilité, une qualité standardisée et un approvisionnement continu en kits de test, réactifs et dispositifs. Ce canal est particulièrement répandu dans les grands réseaux de santé, les hôpitaux publics et les établissements universitaires qui réalisent des dépistages cardiovasculaires à grande échelle. Par ailleurs, des relations privilégiées avec les fournisseurs et des mécanismes d'achat centralisés ont optimisé la distribution. La multiplication des partenariats institutionnels avec des entreprises internationales de diagnostic contribue également à la croissance de ce canal en Amérique du Nord.

Le segment de la vente au détail devrait enregistrer le taux de croissance le plus rapide, soit 8,1 %, entre 2026 et 2033. Cette croissance est portée par le développement du commerce électronique des fournisseurs de produits de diagnostic et la popularité croissante des autotests de cholestérol. Les consommateurs privilégient de plus en plus les circuits de distribution traditionnels pour leur praticité, leur prix abordable et leur accessibilité. Les pharmacies, les plateformes en ligne et les chaînes de laboratoires d'analyses proposent désormais des kits de test LDL permettant aux utilisateurs de surveiller leur taux de cholestérol à domicile. L'importance accrue accordée à la prévention et l'évolution vers une prise en charge autonome du bien-être contribuent à cette tendance. Par ailleurs, les collaborations entre les marques du secteur de la santé et les chaînes de distribution pour les solutions de diagnostic en vente libre transforment l'expérience des consommateurs en matière de dépistage lipidique.

Analyse régionale du marché des tests de lipoprotéines de basse densité (LDL) en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain des tests LDL avec la plus grande part de revenus (68,9 %) en 2025, grâce à une infrastructure de diagnostic avancée, à l'adoption croissante d'analyseurs de lipides automatisés et à la forte présence d'entreprises de biotechnologie et de soins de santé de premier plan.

- Aux États-Unis, les consommateurs et les professionnels de la santé insistent sur l'importance du bilan lipidique et du suivi du cholestérol dans le cadre des soins de santé préventifs, grâce à des réseaux de laboratoires bien établis et à la disponibilité d'analyseurs automatisés de haute précision.

- Cette position dominante est encore renforcée par des cadres de remboursement favorables, une forte présence d'entreprises de diagnostic de premier plan telles qu'Abbott et Quest Diagnostics, et une innovation constante dans les méthodes de test lipidique, faisant des États-Unis le principal moteur de croissance du marché nord-américain des tests LDL.

Analyse du marché américain des tests de lipoprotéines de basse densité (LDL)

Le marché américain des tests de lipoprotéines de basse densité (LDL) a généré 68,9 % des revenus en Amérique du Nord en 2025, porté par la forte prévalence des maladies cardiovasculaires et des maladies liées au mode de vie, telles que l'obésité, le diabète et l'athérosclérose. L'intérêt croissant pour la prévention, conjugué aux initiatives gouvernementales de sensibilisation à la gestion du cholestérol, stimule la demande de tests LDL dans les hôpitaux et les cliniques. L'accès généralisé à des infrastructures de diagnostic avancées et à des solutions de tests au point de soins renforce encore la pénétration du marché. Par ailleurs, la présence d'entreprises de diagnostic de premier plan comme Abbott, Quest Diagnostics et Thermo Fisher Scientific favorise l'innovation et la disponibilité des tests, garantissant ainsi un profilage lipidique plus rapide et plus précis à l'échelle nationale.

Aperçu du marché canadien des tests de lipoprotéines de basse densité (LDL)

Le marché canadien des tests LDL devrait connaître une croissance soutenue au cours de la période de prévision, portée par l'augmentation des dépenses de santé et une sensibilisation accrue à l'évaluation des risques cardiovasculaires. L'accent mis par le pays sur le dépistage précoce des maladies et son système de santé public favorisent les bilans lipidiques de routine. Les professionnels de santé canadiens adoptent de plus en plus les analyseurs automatisés et les trousses de réactifs pour améliorer la précision et l'efficacité des tests. Par ailleurs, le vieillissement de la population et l'importance accrue accordée aux programmes de gestion des maladies chroniques contribuent à l'expansion du marché. Les collaborations stratégiques entre les centres de diagnostic et les instituts de recherche stimulent également l'innovation et l'accessibilité dans toutes les provinces.

Analyse du marché des tests de lipoprotéines de basse densité (LDL) au Mexique

Le marché mexicain des tests LDL devrait connaître la plus forte croissance annuelle composée (TCAC) d'Amérique du Nord au cours de la période de prévision, sous l'effet de la prévalence croissante de l'obésité et de la dyslipidémie chez les adultes. Les initiatives gouvernementales de santé publique visant à sensibiliser la population au cholestérol et à promouvoir le dépistage systématique des lipides améliorent l'accès au diagnostic dans les zones urbaines et périurbaines. L'essor des établissements de santé privés et des laboratoires de diagnostic a également facilité l'accès à des services de dépistage du LDL abordables. Par ailleurs, le développement de collaborations avec des entreprises de diagnostic américaines contribue à l'introduction de technologies de pointe et de kits de réactifs de haute qualité sur le marché mexicain, soutenant ainsi la modernisation des infrastructures de dépistage des lipides.

Part de marché des tests de lipoprotéines de basse densité (LDL) en Amérique du Nord

Le secteur des tests de lipoprotéines de basse densité (LDL) en Amérique du Nord est principalement dominé par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- F. Hoffmann-La Roche Ltd (Suisse)

- Siemens Healthineers AG (Allemagne)

- Beckman Coulter, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Ortho Clinical Diagnostics (États-Unis)

- DiaSorin SpA (Italie)

- numares AG. (Allemagne)

- Laboratoires Randox Ltd (Royaume-Uni)

- SEKISUI Diagnostics (Japon)

- Laboratoires Bio-Rad, Inc. (États-Unis)

- Quest Diagnostics Incorporated (États-Unis)

- Labcorp (États-Unis)

- Werfen (Espagne)

- Nova Biomedical (États-Unis)

- PTS Diagnostics LLC (États-Unis)

- Laboratoires ACON, Inc. (États-Unis)

- Abcam plc (Royaume-Uni)

- Eurofins Scientifique (Luxembourg)

- ARKRAY, Inc. (Japon)

Quels sont les développements récents sur le marché nord-américain des tests de lipoprotéines de basse densité (LDL) ?

- En août 2025, Novartis AG a annoncé que son traitement par siRNA hypolipémiant (inclisiran ; nom commercial : Leqvio®) avait reçu une mise à jour de son indication aux États-Unis de la FDA autorisant son utilisation en monothérapie (c’est-à-dire sans statine concomitante) pour la réduction du LDL-C chez les adultes atteints d’hypercholestérolémie. Cette évolution réglementaire souligne l’importance clinique d’un dosage et d’un suivi précis du LDL-C en pratique courante.

- En juillet 2025, Merck & Co., Inc. a annoncé que son inhibiteur oral expérimental de PCSK9, l'enlicitide décanoate, avait réduit le LDL-C de 55,8 % à la 24e semaine par rapport au placebo lors de l'essai de phase 3 CORALreef Lipids. Bien qu'il s'agisse d'un développement thérapeutique et non purement diagnostique, ces résultats stimulent la demande en matière de surveillance précise du LDL-C et d'outils de diagnostic avancés.

- En avril 2025, lors du congrès 2025 de l'American College of Cardiology (ACC), une présentation a mis en lumière de nombreuses avancées novatrices en matière de réduction des lipides et de diagnostic, notamment les thérapies avancées contre le LDL-C et la Lp(a), ainsi que les lacunes non comblées en matière de tests, soulignant l'importance croissante accordée aux diagnostics lipidiques avancés aux États-Unis.

- En mai 2024, Roche Diagnostics a reçu la désignation de dispositif révolutionnaire de la FDA pour son test Tina-quant® Lp(a), un test sanguin mesurant la lipoprotéine(a) en unités molaires (nmol/L) au lieu d'unités de masse, améliorant ainsi la stratification du risque cardiovasculaire.

- En juillet 2023, Numares Health (États-Unis/Allemagne) a annoncé que son système de test AXINON® LDL-p avait reçu l'autorisation 510(k) de la Food and Drug Administration (FDA) américaine. Ce test utilise la spectroscopie RMN pour mesurer le nombre de particules LDL (« LDL-p ») plutôt que le LDL-C, offrant ainsi un outil d'évaluation du risque cardiovasculaire plus précis.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.