North America Lung Cancer Screening Software Market

Taille du marché en milliards USD

TCAC :

%

USD

29.07 Million

USD

117.72 Million

2024

2032

USD

29.07 Million

USD

117.72 Million

2024

2032

| 2025 –2032 | |

| USD 29.07 Million | |

| USD 117.72 Million | |

| % | |

|

Segmentation du marché nord-américain des logiciels de dépistage du cancer du poumon, par mode de distribution (solutions cloud, sur site et web), produit (solution de radiologie de dépistage du cancer du poumon, logiciel de gestion des patients pour le dépistage du cancer du poumon, logiciel de gestion des nodules, collecte et reporting des données, coordination des patients et flux de travail, détection assistée par ordinateur des nodules pulmonaires, pathologie et stadification du cancer, rapports d'audit statistique, PAC de dépistage, gestion du cabinet et suivi des journaux d'audit), type (dépistage assisté par ordinateur et dépistage traditionnel), application (cancer du poumon non à petites cellules (CPNPC) et cancer du poumon à petites cellules (CPPC)), plateforme (autonome et intégrée), mode d'achat (institutionnel et individuel), utilisateur final (centres d'oncologie, hôpitaux, centres de chirurgie ambulatoire et autres), canal de distribution (appels d'offres directs et distributeurs tiers) - Tendances et prévisions du secteur jusqu'en 2032

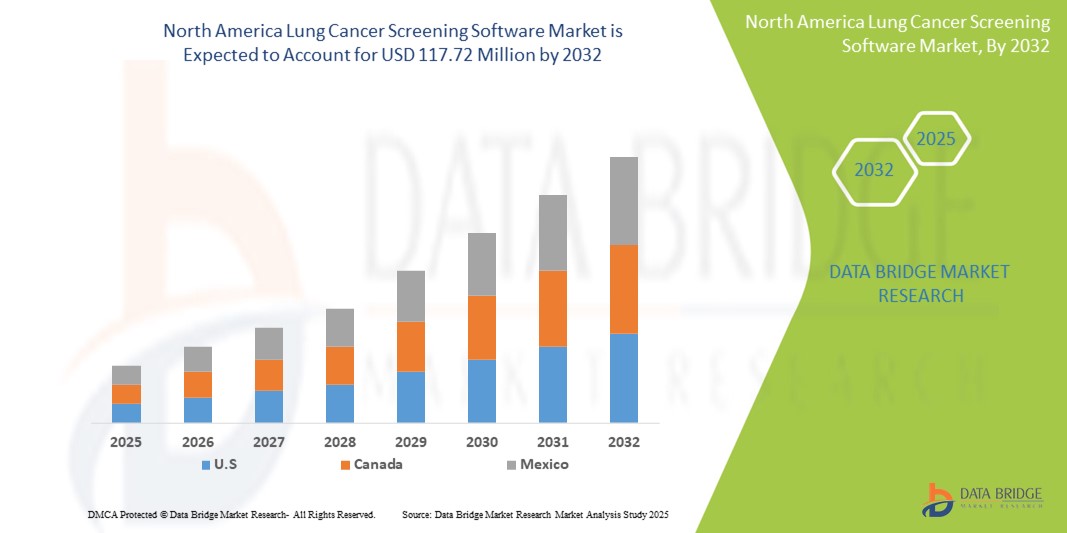

Taille du marché des logiciels de dépistage du cancer du poumon en Amérique du Nord

- La taille du marché des logiciels de dépistage du cancer du poumon en Amérique du Nord était évaluée à 29,07 millions USD en 2024 et devrait atteindre 117,72 millions USD d'ici 2032 , à un TCAC de 19,10 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la sensibilisation croissante à la détection précoce du cancer du poumon et par l'adoption croissante de programmes de dépistage par tomodensitométrie à faible dose aux États-Unis et au Canada.

- De plus, l'intégration de l'intelligence artificielle , des plateformes cloud et de l'analyse de données pour soutenir la prise de décision clinique et optimiser les flux de travail en radiologie renforce l'attrait des logiciels de dépistage du cancer du poumon. Ces tendances combinées stimulent la demande d'outils de dépistage automatisés avancés dans la région, contribuant ainsi significativement à l'expansion du marché.

Analyse du marché nord-américain des logiciels de dépistage du cancer du poumon

- Les logiciels de dépistage du cancer du poumon, conçus pour faciliter la détection précoce et rationaliser les flux de travail de diagnostic, deviennent un outil essentiel dans les services de radiologie et les centres de soins contre le cancer en Amérique du Nord en raison de leur capacité à améliorer la précision du dépistage, le suivi des patients et l'intégration des données au sein des systèmes de santé.

- La demande croissante de logiciels de dépistage du cancer du poumon est principalement alimentée par la prévalence croissante du cancer du poumon, l’importance croissante accordée aux programmes de détection précoce et les directives de dépistage soutenues par le gouvernement, telles que celles de l’US Preventive Services Task Force (USPSTF).

- Les États-Unis ont dominé le marché nord-américain des logiciels de dépistage du cancer du poumon avec la plus grande part de revenus de 58,5 % en 2024, soutenus par une infrastructure informatique de santé mature, des politiques de remboursement favorables et une mise en œuvre proactive de solutions basées sur l'IA en radiologie.

- Le Canada devrait être la région connaissant la croissance la plus rapide sur le marché nord-américain des logiciels de dépistage du cancer du poumon, en raison d'une sensibilisation croissante, d'un meilleur accès au dépistage et d'initiatives nationales de dépistage du cancer du poumon.

- Le segment autonome a dominé le marché nord-américain des logiciels de dépistage du cancer du poumon avec une part de 62 % en 2024, en raison de sa compatibilité avec les systèmes d'information hospitaliers (SIH) existants et de sa capacité à fournir une intégration évolutive et indépendante du fournisseur sur diverses plates-formes d'imagerie.

Portée du rapport et segmentation du marché des logiciels de dépistage du cancer du poumon en Amérique du Nord

|

Attributs |

Principales informations sur le marché des logiciels de dépistage du cancer du poumon en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des logiciels de dépistage du cancer du poumon en Amérique du Nord

« Amélioration du diagnostic et optimisation du flux de travail grâce à l'IA »

- Une tendance importante et croissante sur le marché nord-américain des logiciels de dépistage du cancer du poumon est l'intégration de l'intelligence artificielle (IA) et de l'apprentissage automatique aux plateformes de diagnostic, améliorant ainsi la précision de la détection des nodules pulmonaires et simplifiant les flux de travail en radiologie. Ces innovations permettent une identification plus précoce des anomalies pulmonaires, minimisent les faux positifs et renforcent la confiance diagnostique des cliniciens.

- Par exemple, Riverain Technologies propose le logiciel ClearRead CT, qui s'intègre aux systèmes de radiologie pour améliorer la détection des nodules sur les scanners thoraciques, réduisant ainsi le bruit visuel et aidant les radiologues à identifier plus efficacement les zones suspectes. De même, Vuno Med-LungCT AI prend en charge l'analyse automatisée des images CT pour mettre en évidence les lésions potentiellement malignes et suivre leur évolution au fil du temps.

- L'intégration de l'IA permet des fonctionnalités telles que la priorisation automatisée des cas, la stratification des risques et le suivi longitudinal de l'évolution des nodules, améliorant ainsi la prise de décision clinique. Ces fonctionnalités allègent la charge de travail des radiologues et favorisent le respect systématique des protocoles de dépistage, notamment dans les hôpitaux à forte activité.

- Les plateformes cloud gagnent également du terrain, offrant un accès fluide aux outils de dépistage et favorisant la collaboration entre les équipes soignantes et les établissements. Elles facilitent la gestion centralisée des données patients, la prise de rendez-vous et le suivi des soins, favorisant ainsi une efficacité opérationnelle et des résultats pour les patients.

- L’intégration de logiciels améliorés par l’IA avec des systèmes d’information clinique plus larges, y compris les DSE et les PACS, soutient des parcours de soins complets pour le cancer du poumon et renforce la transition vers la médecine personnalisée.

- Cette tendance vers des systèmes de dépistage intelligents, évolutifs et interconnectés redéfinit les normes de détection précoce du cancer du poumon. Par conséquent, les éditeurs de logiciels se concentrent sur des outils conformes à la réglementation et basés sur l'IA, offrant analyse en temps réel, accessibilité à distance et aide à la décision pour répondre aux exigences croissantes des systèmes de santé aux États-Unis et au Canada.

Dynamique du marché nord-américain des logiciels de dépistage du cancer du poumon

Conducteur

« L'augmentation de l'incidence du cancer du poumon et les directives fédérales en matière de dépistage favorisent son adoption »

- La prévalence croissante du cancer du poumon, associée aux initiatives de dépistage soutenues par le gouvernement, constitue un facteur important pour l’adoption de logiciels de dépistage du cancer du poumon en Amérique du Nord.

- Par exemple, suite à la mise à jour 2021 du groupe de travail américain sur les services de prévention, élargissant l'admissibilité au dépistage, de nombreux hôpitaux et centres de diagnostic ont mis en place des programmes de dépistage par tomodensitométrie à faible dose, soutenus par des logiciels spécialisés. Ce soutien réglementaire favorise le déploiement d'outils numériques qui garantissent le respect des recommandations et améliorent la prise en charge des patients.

- Le logiciel de dépistage du cancer du poumon permet des rapports structurés, une planification automatisée basée sur les risques et un partage de données en temps réel, améliorant ainsi l'efficacité du flux de travail et la conformité aux protocoles cliniques.

- De plus, l’importance croissante accordée à la détection précoce comme moyen de réduire la mortalité incite les systèmes de santé à investir dans des outils assistés par l’IA qui peuvent identifier les personnes à haut risque et surveiller la progression de la maladie avec plus de précision.

- La combinaison d'une sensibilisation croissante du public, d'une couverture d'assurance élargie pour les dépistages et d'une meilleure interopérabilité avec les systèmes cliniques favorise une mise en œuvre plus large des logiciels de dépistage du cancer du poumon dans les établissements de santé urbains et ruraux de la région.

Retenue/Défi

« Préoccupations liées à la confidentialité des données et obstacles à l'intégration dans les petits établissements de santé »

- La sécurité des données et la complexité de l'intégration restent des défis importants pour l'adoption généralisée des logiciels de dépistage du cancer du poumon, en particulier dans les établissements de santé de petite et moyenne taille dotés de capacités informatiques limitées.

- Par exemple, les préoccupations liées au respect de la loi HIPAA et à la protection des données d'imagerie sensibles dans les systèmes cloud peuvent dissuader certains prestataires d'adopter des outils de dépistage numérique. La mise en œuvre de ces solutions nécessite souvent un investissement initial et une infrastructure informatique conséquents, ce qui peut constituer un obstacle pour les établissements aux budgets limités.

- De plus, le manque de standardisation des performances des modèles d'IA, les jeux de données de validation limités et le scepticisme des cliniciens quant à la précision des algorithmes peuvent freiner l'adoption. Formation et familiarisation sont nécessaires pour instaurer la confiance et garantir une intégration transparente aux flux de travail cliniques existants.

- Alors que les fournisseurs de logiciels se concentrent sur l'amélioration de la transparence, de la sécurité et de l'évolutivité, surmonter ces obstacles nécessitera un investissement continu dans des solutions conviviales et rentables et des partenariats stratégiques pour soutenir le déploiement dans divers environnements de soins.

Portée du marché nord-américain des logiciels de dépistage du cancer du poumon

Le marché est segmenté en fonction du mode de livraison, du produit, du type, de l'application, de la plateforme, du mode d'achat, de l'utilisateur final et du canal de distribution.

- Par mode de livraison

En fonction du mode de distribution, le marché nord-américain des logiciels de dépistage du cancer du poumon se segmente en solutions cloud, sur site et web. Le segment des solutions cloud détenait la plus grande part de chiffre d'affaires du marché, avec 55,4 % en 2024, grâce à son évolutivité, à la réduction des coûts d'infrastructure et au besoin croissant d'accès à distance aux outils de diagnostic. Les prestataires de soins privilégient de plus en plus les systèmes cloud en raison de leur capacité d'intégration entre les services, de leur prise en charge de l'accès multi-sites et de la sécurité renforcée des données grâce à des mises à jour logicielles régulières.

Le segment des solutions sur site devrait connaître le TCAC le plus rapide entre 2025 et 2032, notamment chez les établissements soumis à des réglementations strictes en matière de conformité des données ou disposant de systèmes hérités, en particulier ceux privilégiant un contrôle total sur le stockage des données et la configuration des systèmes. Le segment des solutions web gagne en popularité, car il offre l'avantage d'un déploiement facile, de mises à jour en temps réel et d'une accessibilité aux appareils sans nécessiter d'installation de logiciels dédiés.

- Par produit

En Amérique du Nord, le marché des logiciels de dépistage du cancer du poumon est segmenté en fonction des produits : solutions de radiologie pour le dépistage du cancer du poumon, logiciels de gestion des patients pour le dépistage du cancer du poumon, logiciels de gestion des nodules, collecte et reporting des données, coordination et flux de travail des patients, détection assistée par ordinateur des nodules pulmonaires, stadification anatomopathologique et cancérologique, rapports d'audit statistique, PACS de dépistage, gestion de cabinet et suivi des journaux d'audit. Le segment de la détection assistée par ordinateur (CAD) des nodules pulmonaires a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à l'adoption croissante d'outils d'IA qui aident les radiologues à identifier, mesurer et suivre les nodules pulmonaires avec une précision accrue.

Le secteur de la coordination et du flux de travail des patients devrait connaître la croissance la plus rapide entre 2025 et 2032, car il permet une planification, un suivi et une communication efficaces avec les patients, fonctions essentielles des programmes de dépistage à grande échelle. Les solutions de collecte de données et de reporting d'audit statistique gagnent également en importance pour la conformité réglementaire et l'assurance qualité.

- Par type

En Amérique du Nord, le marché des logiciels de dépistage du cancer du poumon est segmenté en deux catégories : le dépistage assisté par ordinateur et le dépistage traditionnel. Le segment du dépistage assisté par ordinateur a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à l'intégration d'algorithmes d'intelligence artificielle et d'apprentissage automatique qui optimisent l'analyse des images, priorisent les cas urgents et réduisent les erreurs de diagnostic. Ces outils améliorent considérablement l'efficacité des flux de travail et contribuent à répondre à l'augmentation du volume des procédures de dépistage.

Le segment de dépistage traditionnel devrait connaître le TCAC le plus rapide de 2025 à 2032, s'appuyant sur l'interprétation manuelle des images, continue d'être utilisé dans les milieux à faibles ressources ou ruraux, mais devrait diminuer à mesure que les technologies avancées deviennent plus accessibles.

- Par application

En fonction des applications, le marché nord-américain des logiciels de dépistage du cancer du poumon est segmenté en cancer du poumon non à petites cellules (CPNPC) et cancer du poumon à petites cellules (CPPC). Le segment du CPNPC a dominé le marché avec la plus grande part de chiffre d'affaires, soit 77,5 % en 2024, grâce à son taux d'incidence plus élevé et à l'adoption généralisée de stratégies de détection précoce par tomodensitométrie à faible dose. Les solutions de dépistage ciblant le CPNPC se concentrent sur la surveillance à long terme, la classification des nodules et l'évaluation des risques.

Le segment du SCLC devrait croître à un rythme plus rapide au cours de la période de prévision, car les essais cliniques et la sensibilisation au dépistage se développent, en particulier dans les populations de fumeurs à haut risque.

- Par plateforme

En Amérique du Nord, le marché des logiciels de dépistage du cancer du poumon est segmenté en systèmes autonomes et intégrés. Le segment autonome a dominé le marché avec une part de chiffre d'affaires de 62 % en 2024, grâce à sa facilité de déploiement, sa compatibilité avec divers systèmes d'imagerie et son autonomie sans intégration complexe. Les solutions autonomes sont largement adoptées dans les établissements nécessitant une mise en œuvre rapide et une exploitation flexible.

Le segment intégré devrait connaître le TCAC le plus rapide de 2025 à 2032, soutenu par la demande croissante d'interopérabilité transparente entre les systèmes de radiologie, d'oncologie et de DSE au sein de grands réseaux de santé.

- Par mode d'achat

En fonction du mode d'achat, le marché nord-américain des logiciels de dépistage du cancer du poumon est segmenté en deux segments : institutionnel et individuel. Le segment institutionnel a dominé le marché avec la plus grande part de chiffre d'affaires en 2024. Les hôpitaux, les centres d'imagerie et les réseaux d'oncologie sont les principaux acheteurs de logiciels de dépistage du cancer du poumon pour soutenir les programmes de dépistage à grande échelle et assurer la conformité réglementaire.

Le segment individuel devrait connaître le TCAC le plus rapide entre 2025 et 2032, avec l'essor des services de télésanté et des praticiens indépendants utilisant des outils basés sur le cloud pour dépister les patients à haut risque et offrir un deuxième avis.

- Par utilisateur final

En Amérique du Nord, le marché des logiciels de dépistage du cancer du poumon est segmenté en fonction de l'utilisateur final : centres d'oncologie, hôpitaux, centres de chirurgie ambulatoire, etc. En 2024, les hôpitaux ont dominé le marché, affichant la plus grande part de chiffre d'affaires, grâce à leur nombre élevé de patients, à leur accès à une infrastructure d'imagerie de pointe et à leurs programmes de dépistage complets.

Le segment des centres d'oncologie devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à la spécialisation croissante des soins contre le cancer et à l'adoption d'outils logiciels dédiés à la détection précoce du cancer du poumon et à la planification thérapeutique. Les centres de chirurgie ambulatoire intègrent également ces outils pour le dépistage et le diagnostic préopératoires.

- Par canal de distribution

En fonction du canal de distribution, le marché nord-américain des logiciels de dépistage du cancer du poumon est segmenté entre les appels d'offres directs et les distributeurs tiers. Le segment des appels d'offres directs a dominé le marché, affichant la plus grande part de chiffre d'affaires en 2024. Les achats de logiciels en gros par les établissements de santé sont généralement effectués directement auprès des fabricants ou des fournisseurs agréés, souvent dans le cadre de contrats de service à long terme et de configurations personnalisées.

Le segment des distributeurs tiers devrait connaître le TCAC le plus rapide de 2025 à 2032, en particulier parmi les petits cabinets et les centres ambulatoires à la recherche de modèles d'achat flexibles et d'un déploiement plus rapide sans planification d'infrastructure à grande échelle.

Analyse régionale du marché nord-américain des logiciels de dépistage du cancer du poumon

- Les États-Unis dominent le marché nord-américain des logiciels de dépistage du cancer du poumon, avec une part de chiffre d'affaires de 58,5 % en 2024, grâce à une infrastructure informatique de santé mature, des politiques de remboursement avantageuses et une mise en œuvre proactive de solutions basées sur l'IA en radiologie. L'adoption est particulièrement forte au sein des grands réseaux hospitaliers et des centres de cancérologie qui cherchent à optimiser l'efficacité clinique et à améliorer les résultats pour les patients.

- Les prestataires de soins de santé de la région adoptent de plus en plus de plateformes logicielles avancées pour soutenir la détection précoce, automatiser le suivi des patients et se conformer aux directives nationales de dépistage, telles que celles du US Preventive Services Task Force (USPSTF).

- La croissance est également stimulée par la présence de grands fournisseurs de technologies, une forte sensibilisation au dépistage du cancer du poumon parmi les professionnels de la santé et la disponibilité d'une infrastructure informatique de santé robuste.

Aperçu du marché des logiciels de dépistage du cancer du poumon aux États-Unis et en Amérique du Nord

Le marché américain des logiciels de dépistage du cancer du poumon a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, grâce à des directives de dépistage bien établies, une forte sensibilisation des professionnels de santé et des investissements importants dans les outils de diagnostic basés sur l'IA. La mise en œuvre généralisée de programmes de dépistage par tomodensitométrie à faible dose, conformément aux recommandations de l'USPSTF, a incité les hôpitaux et les centres d'oncologie à adopter des logiciels avancés pour le suivi des patients, l'automatisation des flux de travail et la détection des nodules. La présence de fournisseurs technologiques clés et de solides cadres de remboursement stimulent la croissance du marché, les établissements intégrant de plus en plus de plateformes cloud et basées sur l'IA pour améliorer l'efficacité clinique et les résultats des patients.

Aperçu du marché des logiciels de dépistage du cancer du poumon au Canada et en Amérique du Nord

Le marché canadien des logiciels de dépistage du cancer du poumon devrait connaître une croissance constante au cours de la période de prévision, stimulé par la multiplication des initiatives de dépistage aux niveaux national et provincial et par l'augmentation des investissements en santé numérique. Alors que le système de santé canadien met l'accent sur la détection précoce du cancer et la gestion de la santé de la population, l'adoption de logiciels gagne du terrain dans les secteurs de la santé, tant publics que privés. La demande de plateformes infonuagiques et interopérables est en hausse, notamment parmi les services de radiologie qui cherchent à améliorer le partage des données et l'exactitude des rapports. Le soutien gouvernemental à la transformation numérique et à la prévention du cancer devrait continuer de stimuler le marché au Canada.

Aperçu du marché des logiciels de dépistage du cancer du poumon au Mexique et en Amérique du Nord

Le marché mexicain des logiciels de dépistage du cancer du poumon est encore balbutiant, mais présente un potentiel de croissance grâce à la numérisation croissante des soins de santé et à la prévalence croissante du cancer du poumon. Les agences de santé publique et les prestataires privés reconnaissant l'importance d'un diagnostic précoce, l'intérêt pour les logiciels de dépistage augmente progressivement. Si les limitations d'infrastructure et les contraintes budgétaires ont freiné une adoption rapide, les partenariats avec des fournisseurs de technologies mondiaux et les programmes pilotes de dépistage pourraient stimuler la demande future. Le développement de plateformes de diagnostic cloud à faible coût, adaptées aux besoins locaux, devrait soutenir le développement du marché dans les années à venir.

Part de marché des logiciels de dépistage du cancer du poumon en Amérique du Nord

L'industrie nord-américaine des logiciels de dépistage du cancer du poumon est principalement dirigée par des entreprises bien établies, notamment :

- Riverain Technologies (États-Unis)

- Aidoc (États-Unis)

- Qure.ai (États-Unis)

- GE HealthCare (États-Unis)

- Canon Medical Systems USA, Inc. (États-Unis)

- Visage Imaging, Inc. (États-Unis)

- TeraRecon (États-Unis)

- RadNet Inc. (États-Unis)

- LucidHealth (États-Unis)

- REVEALDX (États-Unis)

- Optum Inc. (États-Unis)

- iCAD, Inc. (États-Unis)

- Butterfly Network, Inc. (États-Unis)

- Sectra AB (États-Unis)

Quels sont les développements récents sur le marché des logiciels de dépistage du cancer du poumon en Amérique du Nord ?

- En février 2024, Riverain Technologies, leader américain du diagnostic par imagerie par IA, a étendu le déploiement de son logiciel ClearRead CT à plusieurs réseaux hospitaliers en Amérique du Nord. Cet outil avancé de détection assistée par ordinateur améliore la visibilité des nodules pulmonaires lors des scanners à faible dose, permettant un diagnostic plus précoce et plus précis du cancer du poumon. Cette expansion marque une étape importante dans l'utilisation de l'IA en radiologie et souligne l'engagement de Riverain à fournir aux cliniciens des technologies diagnostiques innovantes pour améliorer les résultats des patients.

- En janvier 2024, l'American College of Radiology (ACR) a lancé une version actualisée de son registre de dépistage du cancer du poumon (LCSR), qui inclut des fonctionnalités logicielles améliorées pour le suivi, l'analyse et la création de rapports de données. Cette mise à jour vise à aider les professionnels de santé à se conformer aux exigences de déclaration du CMS et à faciliter une gestion plus complète des programmes de dépistage du cancer du poumon. Cette initiative reflète l'importance croissante accordée au dépistage fondé sur des données probantes, soutenu par des outils logiciels intégrés dans les hôpitaux et centres d'imagerie américains.

- En décembre 2023, Aidoc, une entreprise de technologie médicale basée aux États-Unis et spécialisée dans l'IA, a annoncé un partenariat avec plusieurs grands systèmes de santé américains pour déployer son logiciel de triage et d'optimisation des flux de travail basé sur l'IA pour le dépistage du cancer du poumon. Ce partenariat vise à améliorer la priorisation des cas et à réduire les délais d'exécution dans les services de radiologie. Cette évolution souligne la demande croissante de solutions intelligentes et interopérables pour gérer efficacement le volume croissant de dépistages par scanner.

- En octobre 2023, le Partenariat canadien contre le cancer (PCCC) a lancé un cadre national de dépistage du cancer du poumon intégrant des plateformes logicielles basées sur l'IA pour améliorer la détection précoce. Dans le cadre de cette initiative, certaines provinces ont commencé à intégrer des outils numériques pour gérer l'inscription des patients, suivre les résultats du dépistage et normaliser les flux de travail. Ce développement souligne les efforts déployés par le Canada pour étendre les programmes de dépistage du cancer du poumon grâce à l'innovation en santé numérique et au soutien fédéral.

- En août 2023, Volpara Health, éditeur de logiciels médicaux présent en Amérique du Nord, a lancé un module de dépistage du cancer du poumon dans le cadre de sa suite logicielle d'évaluation du risque de cancer. Ce logiciel est conçu pour aider les cliniciens à identifier les patients à haut risque grâce à des données démographiques, comportementales et génétiques. Cette intégration offre une approche plus personnalisée du dépistage du cancer du poumon, reflétant une évolution régionale vers une médecine de précision et une gestion proactive de la santé de la population.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.