North America Lymphedema Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

621.87 Million

USD

1,433.12 Million

2025

2033

USD

621.87 Million

USD

1,433.12 Million

2025

2033

| 2026 –2033 | |

| USD 621.87 Million | |

| USD 1,433.12 Million | |

| % | |

|

Amérique du Nord Marché du traitement des lymphoedèmes, par type de traitement (thérapie par compression, chirurgie, pharmacothérapie, laserthérapie et autres), type (Lymphoedème secondaire et lymphoedème primaire), zone touchée (extrême inférieure, extrémité supérieure et génital), groupe d'âge (adulte, gériatrie et pédiatrie), voie d'administration (oral, injectable et thématique), utilisateur final (hôpital, cliniques spécialisées, centres chirurgicaux ambulatoires et autres) canal de distribution (pharmacie, magasins, vente directe et autres) Tendances et prévisions de l'industrie à 2033

Amérique du Nord Lymphœdème TraitementAperçu du marché

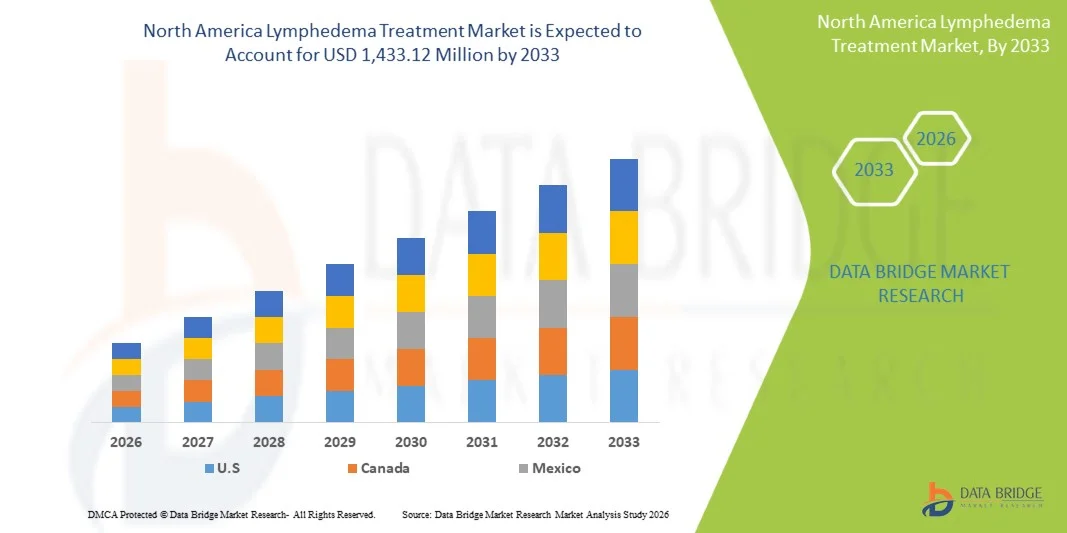

Le marché nord-américain du traitement lymphoedème a été évalué à621,87 millions de dollars en 2025et devrait atteindre1 433,12 millions de dollars en 2033, croissance à unTCAC de 11,00 % de 2026 à 2033. Le marché connaît une expansion régulière due à l'augmentation de la prévalence des cas de lymphoedème, à l'augmentation des taux de survie au cancer (en particulier le cancer du sein et de la prostate) et à une prise en compte croissante du diagnostic précoce et de la prise en charge à long terme des troubles lymphatiques chroniques.

La charge croissante du lymphoedème secondaire à la suite de traitements contre le cancer, associée à une infrastructure de soins de santé solide et à un accès généralisé à des options thérapeutiques avancées, accélère l'adoption du marché dans toute la région. De plus, les progrès continus dans les appareils de thérapie par compression, les systèmes de compression pneumatiques et les interventions chirurgicales comme le pontage lymphatique et le transfert des ganglions lymphatiques vasculaires améliorent les résultats du traitement. Les cadres de remboursement de soutien et la présence de grandes entreprises de matériel médical renforcent encore l'adoption de solutions de traitement des lymphoedèmes non invasifs et peu invasifs dans les hôpitaux et les cliniques spécialisées.

Principales tendances et perspectives du marché

- Les États-Unis dominent le marché nord-américain du traitement du lymphoedème avec la plus grande part de revenus de 76,9 % en 2025, soutenue par une infrastructure de soins de santé avancée, de solides réseaux de soins oncologiques et une forte prévalence du lymphoedème secondaire lié au cancer.

- Le segment Compression Therapy a dominé le marché avec une part de 43,2% en 2025, sous l'effet de son adoption clinique généralisée, de sa nature non invasive et de son efficacité dans la gestion à long terme des symptômes du lymphoedème.

- On s'attend à ce que le Canada soit le marché national qui connaît la croissance la plus rapide avec un TCAC de 7,3 % entre 2026 et 2033, alimenté par l'amélioration des services de réadaptation, l'augmentation des programmes de sensibilisation et l'adoption de solutions de traitement non invasives de pointe.

- Le segment Chirurgie est le type de traitement qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 7,0 %, ce qui reflète la demande croissante d'interventions microchirurgicales telles que l'anastomose lymphatique et les procédures de transfert des ganglions lymphatiques.

- Le segment secondaire du lymphœdème domine la catégorie de type avec une part de 68,1% des revenus en 2025, en raison de l'augmentation des traitements contre le cancer, y compris le sein, la prostate et les cancers gynécologiques.

- Le segment des membres inférieurs représente 41,6 % du marché en 2025, en raison de l'incidence plus élevée de l'enflure du traitement post-cancer, des complications liées à l'obésité et de l'insuffisance veineuse chronique.

- Le segment gériatrique est la catégorie d'âge qui connaît la croissance la plus rapide, avec un TCAC de 6,9 % entre 2026 et 2033, attribuable au vieillissement rapide de la population et à une plus grande sensibilité au dysfonctionnement lymphatique et aux comorbidités chroniques.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 621,87 millions de dollars

- Valeur marchande prévue (2033): USD 1 433.12 Millions

- Prévisions CAGR (2026-2033): 11.00%

- Premier pays en 2025: États-Unis

- Pays en pleine croissance : Canada

Portée etAmérique du Nord Segmentation du marché du traitement des lymphoedèmes

|

Attributs |

Amérique du Nord Clé de traitement du lymphoedèmePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique |

|

Principaux acteurs du marché |

·Essity Aktiebolag(Suède) ·Groupe Sigvaris(Suisse) ·Medi GmbH & Co. KG(Allemagne) ·Lohmann & Rauscher GmbH & Co. KG(Allemagne) ·Paul Hartmann AG(Allemagne) · Julius Zorn GmbH (Allemagne) · ArjoHuntleigh (Getinge AB) (Suède) · Thuasne SAS (France) · BSN Medical GmbH (Allemagne) · 3M (États-Unis) · Cardinal Health Inc. (États-Unis) · Smith et Nephew (Royaume-Uni) · Groupe ConvaTec plc (Royaume-Uni) · DJO Global Inc. (États-Unis) · Bio Compression Systems Inc. (États-Unis) · Mego Afek Ltd. (Israël) · Devon Medical Products (États-Unis) · AIROS Medical Inc. (États-Unis) · Tactile Systems Technology Inc. (États-Unis) · Dynamic Techno Medicals Pvt Ltd (Inde) |

|

Possibilités de marché |

· Adoption croissante de dispositifs de compression pneumatiques à domicile · Augmentation de la demande de services de réadaptation post-cancer · Accroître la recherche en médecine régénératrice et en microchirurgie lymphatique |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Amérique du Nord Tendances du marché du traitement du lymphoedème

Tendance : Changement croissant vers des solutions de soins à domicile et à base de compression

Les fournisseurs de soins de santé de toute l'Amérique du Nord accordent de plus en plus de priorité au traitement par compression et à la prise en charge des lymphoedèmes à domicile afin d'améliorer la conformité des patients à long terme et de réduire leur dépendance à l'hôpital. Les vêtements de compression avancés, les systèmes de bandage réglables et les appareils portatifs de compression pneumatique sont largement adoptés dans les programmes de réadaptation post-cancer. Les centres d'oncologie intègrent des voies normalisées de soins du lymphoedème, en particulier pour les survivants du cancer du sein, tandis que les outils de surveillance numérique et les plateformes de téléréadaptation améliorent l'adhésion et le contrôle des symptômes à long terme.

Amérique du Nord Dynamique du marché du traitement du lymphoedème

Facteur clé du marché : augmentation du fardeau du cancer et extension des cas de lymphoedème post-traitement

La prévalence croissante des chirurgies cancéreuses et des radiothérapies en Amérique du Nord a considérablement augmenté l'incidence du lymphoedème secondaire. Par exemple, le cancer du sein seul représente près d'un cas sur trois de lymphoedème chez les patients post-mastectomie, tandis que les études montrent que 15 à 25 % des patients soumis à des procédures d'élimination des ganglions lymphatiques développent des complications lymphatiques chroniques. Les États-Unis enregistrent chaque année plus de 1,9 million de nouveaux cas de cancer, augmentant directement le bassin de patients à risque nécessitant une thérapie par compression à long terme, une intervention chirurgicale et des services de réadaptation. Cette augmentation de la clientèle continue de stimuler la demande de solutions cliniques et de traitement à domicile dans les hôpitaux et les cliniques spécialisées.

Principales contraintes et difficultés : coûts élevés du traitement et couverture de remboursement inconsistante

Une contrainte majeure sur le marché du traitement du lymphoedème en Amérique du Nord est le fardeau élevé des coûts associé à la thérapie à long terme et aux dispositifs de traitement avancés. Par exemple, les appareils pneumatiques de compression utilisés pour la thérapie à domicile coûtent généralement entre 3 000 et 8 000 dollars par unité, tandis que les systèmes de qualité clinique avancés peuvent dépasser 10 000 dollars, ce qui limite l'accessibilité pour les patients non assurés ou partiellement assurés. En outre, les politiques de remboursement demeurent restrictives dans plusieurs cas. Aux États-Unis, la couverture Medicare pour la thérapie par compression pneumatique nécessite souvent l'échec documenté des traitements conservateurs, retardant l'intervention précoce

De plus, les coûts de gestion à long terme peuvent s'accumuler considérablement, les cas graves de lymphoedème représentant jusqu'à 2 à 3 fois plus de dépenses de soins de santé au cours de la vie que les interventions précoces. Cette charge financière est particulièrement prononcée chez les patients âgés nécessitant un traitement continu et une surveillance clinique continue.

Opportunité de marché clé : Expansion des traitements microchirurgicaux et de l'écosystème de soins du lymphœdème numérique

Le marché présente de fortes possibilités de croissance grâce à l'adoption croissante de procédures microchirurgicales avancées telles que l'anastomose lymphaticoveineuse (LVA) et le transfert des ganglions lymphatiques vasculaires (VLNT), qui améliorent les résultats à long terme pour les cas graves. Parallèlement, l'intégration de dispositifs de compression portables à l'IA, de plates-formes de surveillance à distance des patients et d'outils numériques de réadaptation transforme la gestion des maladies. Les investissements croissants dans les cliniques lymphatiques ambulatoires et les centres spécialisés de réadaptation en oncologie aux États-Unis et au Canada élargissent encore l'accès au diagnostic précoce et aux solutions personnalisées de soins de longue durée.

Amérique du Nord Étendue du marché du traitement du lymphoedème

Lymphédème d'Amérique du Nord Le marché du traitement est segmenté en fonction du type de traitement, du type, de la zone touchée, du groupe d'âge, de la voie d'administration, de l'utilisateur final et du canal de distribution.

- Par type de traitement

Sur la base du type de traitement, le marché nord-américain du traitement du lymphoedème est segmenté en thérapie par compression, chirurgie, pharmacothérapie, thérapie laser, et d'autres. Le segment de la thérapie de compression a dominé le marché avec une part de 43,2% en 2025, en raison de sa forte préférence clinique comme traitement de première ligne pour le lymphoedème primaire et secondaire. Sa domination est soutenue par l'utilisation généralisée de vêtements de compression, de systèmes de bandage et de dispositifs pneumatiques de compression dans les hôpitaux et les établissements de soins à domicile. De plus, sa nature non invasive, son rapport coût-efficacité par rapport à la chirurgie et sa capacité à gérer les symptômes à long terme en font le traitement le plus largement adopté chez les patients. Le segment bénéficie également d'un solide soutien en matière d'assurance pour les cas de réadaptation post-cancer.

Le segment Chirurgie devrait connaître la croissance la plus rapide à un TCAC de 7,0 % entre 2026 et 2033, en raison de l'adoption croissante de procédures microchirurgicales avancées telles que l'anastomose lymphaticoveineuse (LVA) et le transfert de ganglions lymphatiques vasculaires (VLNT). La sensibilisation aux options chirurgicales pour les cas réfractaires et l'amélioration des résultats cliniques augmentent l'adoption. Les investissements croissants dans des centres spécialisés de chirurgie lymphatique aux États-Unis et au Canada appuient davantage la croissance segmentaire, particulièrement chez les patients atteints de lymphoedème sévère et de stade avancé.

- Par type

Sur la base du type, le marché est segmenté en lymphoedème secondaire et lymphoedème primaire. Le segment du Lymphœdème secondaire a dominé le marché avec une part de 68,1% en 2025, principalement en raison de sa forte association avec les traitements du cancer tels que le sein, la prostate et les tumeurs malignes gynécologiques. Les taux élevés d'élimination des ganglions lymphatiques et de radiothérapie augmentent significativement le risque de dysfonction lymphatique. Les programmes structurés de survie en oncologie et les protocoles de réadaptation postopératoire augmentent encore la demande d'identification et de traitement des patients. Les hôpitaux et les cliniques spécialisées signalent un nombre croissant de cas chroniques nécessitant une gestion à long terme. Le segment demeure dominant en raison de son vaste bassin de patients en croissance continue.

Le segment des lymphœdèmes primaires devrait croître à la croissance la plus rapide de 2026 à 2033, en raison d'un meilleur dépistage génétique, d'une meilleure sensibilisation aux maladies et des progrès de l'imagerie diagnostique. L'identification précoce des troubles lymphatiques congénitaux augmente chez les enfants et les adultes. La reconnaissance clinique croissante des maladies lymphatiques rares soutient davantage les taux de diagnostic. Bien qu'elle représente une part plus faible, l'amélioration de l'accès aux soins de santé favorise une croissance régulière. Une plus grande concentration de la recherche sur les conditions lymphatiques héréditaires contribue également à l'expansion du segment.

- Par zone touchée

Sur la base de la zone touchée, le marché est segmenté en membres inférieurs, membres supérieurs et organes génitaux. Le segment des membres inférieurs domine le marché avec une part de 41,6 % en 2025, en raison de la prévalence plus élevée d'un gonflement associé à l'obésité, à l'insuffisance veineuse et aux complications post-cancer. C'est la forme la plus souvent diagnostiquée en raison de symptômes visibles et d'impact significatif sur la mobilité. La dépendance à long terme à l'égard de la thérapie par compression soutient davantage la demande de traitement soutenue. Les hôpitaux et les centres de réadaptation signalent des volumes élevés de patients dans cette catégorie. La nature chronique du lymphoedème des membres inférieurs renforce sa domination.

On s'attend à ce que le segment des membres supérieurs augmente le plus rapidement avec un TCAC de 6,8 %, passant de 2026 à 2033, en grande partie attribuable à l'augmentation des complications de survie au cancer du sein et après la mastectomie. La sensibilisation accrue à la détection précoce du lymphoedème améliore les taux de diagnostic. L'expansion des programmes de réadaptation axés sur la mobilité des bras et la gestion du gonflement stimule l'adoption. La demande de vêtements de compression spécialisés conçus pour les membres supérieurs augmente également. L'amélioration des voies de soins post-cancer accélère la croissance de ce segment.

- Par groupe d'âge

Selon le groupe d'âge, le marché est segmenté en adultes, en gériatriques et en pédiatrie. Le segment des adultes a dominé le marché avec une part de 74,5 % en 2025, soutenue par la population connaît l'exposition la plus élevée aux traitements du cancer, aux chirurgies et aux facteurs de risque liés au mode de vie. Les adultes représentent le plus grand bassin de patients soumis à des interventions oncologiques conduisant à un lymphoedème secondaire. Un accès solide aux soins de santé et une couverture d'assurance soutiennent davantage l'adoption du traitement. Les hôpitaux et les cliniques spécialisées servent principalement ce groupe pour la gestion à long terme. Le segment continue de dominer en raison de l'incidence élevée des maladies et de la demande de traitement.

On s'attend à ce que le segment de la gériatrie soit le plus rapide avec un TCAC de 6,9 % entre 2026 et 2033, en raison du vieillissement rapide de la population et de la prévalence croissante de maladies chroniques comme le cancer, le diabète et les troubles vasculaires. La diminution de la fonction lymphatique liée à l'âge augmente également la susceptibilité. L'augmentation de l'incidence du cancer chez les patients âgés contribue également à la demande. Les besoins en soins de longue durée et les comorbidités fréquentes augmentent la dépendance au traitement. L'expansion de l'infrastructure de soins gériatriques soutient la croissance continue.

- Par voie d'administration

Sur la base de la voie d'administration, le marché est segmenté en voie orale, injectable et topique. Le segment thématique a dominé le marché en 2025, en raison de l'utilisation généralisée de produits de soins de la peau, de formulations anti-inflammatoires et d'agents topiques de soutien utilisés parallèlement à la thérapie par compression. Il est préféré pour sa facilité d'application, son profil de sécurité et son aptitude à une utilisation à long terme. Les patients ont recours à des traitements topiques pour soulager les symptômes et protéger la peau dans les cas chroniques. Les hôpitaux et les dispensateurs de soins à domicile recommandent souvent des thérapies complémentaires topiques. Un coût bas et une accessibilité facile renforcent encore sa domination.

Le segment Injectable devrait croître le plus rapidement à un TCAC de 6,8 % de 2026 à 2033, sous l'impulsion de thérapies biologiques émergentes et d'approches de médecine régénérative ciblant l'inflammation et la fibrose lymphatiques. L'augmentation des essais cliniques et de la recherche sur les agents injectables élargit les options thérapeutiques. L'adoption augmente pour les cas modérés à graves où les thérapies conservatrices sont insuffisantes. L'amélioration des technologies de prestation des médicaments améliore l'efficacité du traitement. L'investissement croissant dans l'innovation pharmacologique avancée favorise l'expansion du segment.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques spécialisées, centres chirurgicaux ambulatoires, et autres. Le segment des hôpitaux a dominé le marché avec une part de 54,3 % en 2025, soutenue par un débit élevé de patients, des capacités de diagnostic avancées et la disponibilité d'oncologie multidisciplinaire et de soins de réadaptation. Les hôpitaux demeurent le cadre principal du diagnostic et de la prise en charge initiale du lymphoedème, en particulier chez les patients atteints d'un cancer post-chirurgical.

Le segment des cliniques spécialisées devrait croître le plus rapidement à un TCAC de 6,7 % de 2026 à 2033, en raison de la création croissante de centres de traitement dédiés aux troubles lymphatiques. Ces cliniques offrent des soins ciblés, un suivi amélioré et des stratégies de traitement personnalisées. La préférence des patients pour une gestion spécialisée à long terme augmente. De meilleurs résultats cliniques dans des milieux spécialisés encouragent l'adoption. L'expansion des services de réadaptation ambulatoire contribue également à la croissance.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacies, magasins, appels d'offres directs, etc. Le segment des appels d'offres directs a dominé le marché en 2025, grâce à l'acquisition à grande échelle d'appareils de compression, d'instruments chirurgicaux et d'équipements thérapeutiques hospitaliers par les établissements de santé. Les hôpitaux préfèrent ce canal pour le rapport coût-efficacité et l'approvisionnement normalisé. Les programmes d'approvisionnement gouvernementaux appuient également les achats en vrac. Les contrats à long terme avec les fabricants assurent une distribution stable. Ce canal demeure essentiel pour la prestation des soins de santé en établissement.

Le segment Pharmacie devrait croître le plus rapidement à un TCAC de 6,5 % de 2026 à 2033, appuyé par l'augmentation des prescriptions ambulatoires pour les vêtements de compression, les thérapies topiques et les produits de soins de soutien. Une prise de conscience accrue de la gestion précoce du lymphoedème stimule la demande au détail. L'expansion des chaînes pharmaceutiques et des plateformes pharmaceutiques numériques améliore l'accessibilité. Les patients préfèrent de plus en plus les options pratiques en vente libre et d'exécution des ordonnances. L'accroissement des tendances en matière de soins à domicile favorise l'expansion du segment.

Amérique du Nord Lymphédème Traitement Marché Analyse régionale

Les États-Unis dominent le marché nord-américain du traitement du lymphoedème avec la plus grande part de revenus de 76,9 % en 2025, soutenue par une infrastructure de soins de santé avancée, de solides réseaux de soins oncologiques et une forte prévalence du lymphoedème secondaire lié au cancer. La région bénéficie de cadres de remboursement bien établis, de pratiques de diagnostic précoce et de l'adoption généralisée d'une thérapie par compression et d'interventions chirurgicales avancées pour la prise en charge des maladies à long terme. La prévalence croissante du lymphoedème secondaire après les traitements du cancer du sein, de la prostate et du cancer gynécologique continue de stimuler la demande dans les hôpitaux et les cliniques spécialisées. L'intégration croissante des solutions de soins à domicile, des appareils de compression pneumatique et des plateformes de surveillance numérique renforce encore la position de leader de l'Amérique du Nord sur le marché mondial.

Aperçu du marché américain du traitement par lymphoedème

Le marché américain du traitement du lymphoedème connaît une forte croissance en raison de l'augmentation de la survie au cancer, de l'incidence croissante des traitements contre le cancer du sein et de la prostate et de l'adoption élevée de soins de réadaptation avancés. L'infrastructure bien établie du pays et un solide soutien au remboursement conduisent à l'utilisation généralisée de la thérapie par compression, des interventions chirurgicales et des dispositifs de compression pneumatique. Une sensibilisation accrue au diagnostic précoce et à la disponibilité de cliniques spécialisées en lymphoedème appuie davantage l'expansion du marché. De plus, l'intégration croissante des solutions de soins à domicile et des plateformes numériques de surveillance améliore la gestion à long terme des maladies et la conformité des patients dans les milieux cliniques et ambulatoires.

Aperçu du marché canadien du traitement des lymphoedèmes

Le marché canadien du traitement des lymphoedèmes connaît une croissance régulière, soutenue par l'expansion des programmes de soins en oncologie, l'augmentation des taux de survie au cancer et la sensibilisation aux troubles lymphatiques. La couverture des soins de santé subventionnée par l ' État et l ' amélioration de l ' accès aux services de réadaptation sont à l ' origine de l ' adoption de thérapies à base de compression et de modalités de traitement avancées. Le pays est également témoin d'une utilisation croissante des dispositifs pneumatiques de compression pour les soins à domicile, ce qui améliore la gestion à long terme des patients. En outre, les investissements croissants dans les centres de réadaptation spécialisés et les approches multidisciplinaires de soins renforcent l'accessibilité des traitements dans les régions urbaines et semi-urbaines.

Mexique Lymphœdème Traitement Aperçu du marché

Le marché mexicain du traitement du lymphoedème augmente progressivement, en raison de l'augmentation de l'incidence du cancer, de l'amélioration de l'infrastructure des soins de santé et de la sensibilisation accrue aux complications post-chirurgicales telles que le lymphoedème secondaire. L'élargissement de l'accès aux traitements oncologiques et aux services de réadaptation favorise la demande de thérapie par compression et de solutions de soins lymphatiques de base. Toutefois, la disponibilité limitée d'options chirurgicales avancées et les contraintes de remboursement continuent de freiner l'adoption rapide. Malgré cela, l'augmentation des investissements privés dans les soins de santé et l'attention croissante accordée à la gestion des maladies chroniques devraient progressivement améliorer l'accès à des solutions de traitement du lymphoedème de pointe partout au pays.

Part du marché du traitement du lymphoedème en Amérique du Nord

Lymphédème d'Amérique du Nord L'industrie du traitement est principalement dirigée par des entreprises bien établies, notamment :

- Essity Aktiebolag (Suède)

- Groupe Sigvaris (Suisse)

- Medi GmbH & Co. KG (Allemagne)

- Lohmann & Rauscher GmbH & Co. KG (Allemagne)

- Paul Hartmann AG (Allemagne)

- Julius Zorn GmbH (Allemagne)

- ArjoHuntleigh (Getinge AB) (Suède)

- Thuasne SAS (France)

- BSN Medical GmbH (Allemagne)

- 3M (États-Unis)

- Cardinal Health Inc. (États-Unis)

- Smith et Nephew (Royaume-Uni)

- Groupe ConvaTec plc (Royaume-Uni)

- DJO Global Inc. (États-Unis)

- Bio Compression Systems Inc. (États-Unis)

- Mego Afek Ltd. (Israël)

- Devon Medical Products (États-Unis)

- AIROS Medical Inc. (États-Unis)

- Tactile Systems Technology Inc. (États-Unis)

- Dynamic Techno Medicals Pvt Ltd (Inde)

Les derniers développements en Amérique du Nord Le marché du traitement du lymphoedème

- En mai 2024, la Food and Drug Administration (FDA) des États-Unis a accordé la désignation de l'appareil Breakthrough à des systèmes de drainage lymphatiques implantables novateurs tels que LymphoDrain développé par Lymphatica Medtech pour le traitement de lymphoedème sévère. La désignation vise à accélérer le développement et l'examen réglementaire des technologies qui répondent à des besoins médicaux non satisfaits. Ce système représente un changement vers la gestion active des fluides lymphatiques au-delà de la thérapie traditionnelle à base de compression. La reconnaissance souligne l'innovation croissante dans les solutions de traitement minimalement invasives et implantables pour les cas de lymphoedème avancé en Amérique du Nord

- En janvier 2024, les Centers for Medicare & Medicaid Services (CMS) des États-Unis ont élargi la couverture Medicare pour inclure des fournitures de traitement de compression de lymphoedème, comme les vêtements de compression et les systèmes de bandage. La politique définissait le remboursement en vertu des dispositions relatives au matériel médical durable (EMI), améliorant de façon significative l'accessibilité et l'accessibilité pour les patients atteints de lymphoedème chronique. Il a également normalisé l'admissibilité des fournisseurs et les structures de paiement dans l'ensemble du système de santé des États-Unis. Ce développement a marqué une étape importante dans l'amélioration de la gestion à long terme des maladies et l'adoption croissante de solutions de thérapie par compression en Amérique du Nord.

- En mars 2023, l'American Medical Association (AMA) a soutenu des mises à jour de codage clinique élargies pour les services de diagnostic et de traitement de lymphoedème aux États-Unis. La mise à jour a amélioré la précision du remboursement pour la thérapie par compression, le drainage lymphatique manuel et les procédures de réadaptation connexes. Ce changement a permis d'améliorer la clarté de la facturation des médecins et d'encourager l'adoption de protocoles de traitement normalisés. Il a également renforcé la couverture d'assurance structurée pour les soins de longue durée contre les lymphoedèmes dans les établissements ambulatoires et hospitaliers en Amérique du Nord

- En octobre 2022, les États-Unis ont adopté des progrès plus larges dans la mise en œuvre de la Lymphedema Treatment Act, en élargissant la couverture de l'assurance-maladie pour les vêtements de compression et les fournitures connexes. La loi a amélioré l'accès aux outils de gestion à long terme essentiels pour les patients atteints d'un lymphoedème secondaire, en particulier les survivants du cancer du sein. Il a réduit les coûts hors de la poche et a comblé une lacune de longue date dans la couverture des thérapies à base de compression. Ce développement a considérablement renforcé le paysage de l'accessibilité au traitement en Amérique du Nord

- En juillet 2021, Tactil Medical a élargi sa plateforme de thérapie par compression pneumatique Flexitouch sur les voies de soins à domicile et de consultations externes aux États-Unis, ce qui a permis d'accroître l'accès à des solutions avancées de gestion des lymphoedèmes à domicile. Le système est conçu pour soutenir le mouvement du liquide lymphatique et réduire le gonflement chronique dans les extrémités supérieure et inférieure. Cette expansion reflète la demande croissante de solutions de traitement à domicile et de dispositifs de soins chroniques non invasifs. Il a également renforcé le rôle des entreprises d'appareils médicaux dans la gestion à long terme du lymphoedème en Amérique du Nord

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 TYPE DE PRODUIT COURBE DE LIGNE DE VIE

2.8 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.12 SOURCES SECONDAIRES

2.13 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 LES CINQ FORCES DE PORTER

4.2 ANALYSE PESTEL

4.3 APERÇU DU SECTEUR –

4.3.1 FACTEURS MICRO ET MACROÉCONOMIQUES

4.3.2 CARTOGRAPHIE DES PERSPECTIVES DE PÉNÉTRATION ET DE CROISSANCE

4.3.3 STRATÉGIES DE TARIFICATION CLÉS

4.3.4 ANALYSE ET RECOMMANDATION

4.4 SUIVI DE L'INNOVATION ET ANALYSE STRATÉGIQUE

4.4.1 ANALYSE DES PRINCIPALES AFFAIRES ET DES ALLIANCES STRATÉGIQUES

4.4.1.1 FUSIONS ET ACQUISITIONS

4.4.1.2 COLLABORATIONS TECHNOLOGIQUES

4.4.2 NOMBRE DE PRODUITS EN DÉVELOPPEMENT

4.4.3 STADE DE DÉVELOPPEMENT

4.4.4 ÉCHÉANCIERS ET JALONS

4.4.5 STRATÉGIES ET MÉTHODOLOGIES D'INNOVATION

4.4.6 ÉVALUATION ET ATTÉNUATION DES RISQUES

4.4.7 PERSPECTIVES D'AVENIR

4.5 ANALYSE DU PIPELINE – MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD

4.5.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

4.5.2 PIPELINE DE THÉRAPIES MÉDICAMENTEUSES

4.5.3 CANDIDATS DE PHASE III

4.5.4 CANDIDATS DE LA PHASE II

4.5.5 CANDIDATS DE LA PHASE I

4.5.6 AUTRES (PRÉCLINIQUE ET RECHERCHE)

4.5.7 CONCLUSION

4.6 ÉPIDÉMIOLOGIE–

4.6.1 INCIDENCE DU LYMPHŒDÈME (AMÉRIQUE DU NORD ET PAR SEXE)

4.6.2 INCIDENCE DU LYMPHŒDÈME SELON LE SEXE

4.6.3 TAUX DE TRAITEMENT

4.6.4 TAUX DE MORTALITÉ

4.6.5 MODÈLE D'ADHÉRENCE AU TRAITEMENT ET DE CHANGEMENT DE THÉRAPIE

4.6.6 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

4.7 TARIF

4.7.1 APERÇU

4.7.2 STRUCTURES TARIFAIRES

4.7.2.1 Amérique du Nord et structures tarifaires régionales

4.7.2.2 États-Unis : politiques tarifaires Medicare/Medicaid, modèles de tarification CMS

4.7.2.3 Union européenne : réglementations tarifaires transfrontalières et politiques de remboursement

4.7.2.4 Asie-Pacifique : droits de douane imposés par les gouvernements sur les produits médicaux importés

4.7.2.5 Marchés émergents : défis de la mise en œuvre des tarifs

4.7.3 DROITS DE DOUANE ET OBSTACLES AU COMMERCE SUR LES PRODUITS PHARMACEUTIQUES

4.7.3.1 Droits d'importation sur les médicaments sur ordonnance et les médicaments génériques

4.7.3.2 Impact sur l'accessibilité et l'accès aux médicaments

4.7.3.3 Principaux accords commerciaux affectant les tarifs pharmaceutiques

4.7.4 IMPACT DES TARIFS DE SANTÉ SUR LES PRESTATAIRES DE SOINS ET LES PATIENTS

4.7.4.1 Charge financière pesant sur les hôpitaux et les établissements de santé

4.7.4.2 Effet sur l'accessibilité financière des patients et la couverture d'assurance

4.7.4.3 Les tarifs et leur rôle dans le tourisme médical

4.7.5 ACCORDS COMMERCIAUX ET TARIFS DE SANTÉ

4.7.5.1 Règlements de l'OMC sur les tarifs douaniers des soins de santé

4.7.5.2 Impact des guerres commerciales sur la chaîne d'approvisionnement des soins de santé

4.7.5.3 Rôle des accords de libre-échange (ALE) dans la réduction des tarifs douaniers

4.7.6 IMPACT DES TARIFS SUR LES COÛTS ET L'ACCESSIBILITÉ DES SOINS DE SANTÉ

4.7.7 IMPORTANCE DES TARIFS DANS LE SECTEUR DE LA SANTÉ

5 CADRE RÉGLEMENTAIRE–

5.1 AMÉRIQUE DU NORD

5.2 AMÉRIQUE DU SUD

5.3 EUROPE

5.4 ASIE-PACIFIQUE

5.5 MOYEN-ORIENT ET AFRIQUE

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 AUGMENTATION DU NOMBRE DE CAS DE LYMPHŒDÈME DANS LE MONDE

6.1.2 AUGMENTATION DE LA PRÉVALENCE DES CANCERS

6.1.3 NOMBRE CROISSANT D'ÉTABLISSEMENTS DE SANTÉ

6.1.4 DISPONIBILITÉ ET PROGRESSION DE MULTIPLES OPTIONS THÉRAPEUTIQUES

6.2 RESTRICTIONS

6.2.1 CHARGES COÛTEUSES IMPORTANTES ASSOCIÉES À LA PRISE EN CHARGE DU LYMPHŒDÈME

6.2.2 MANQUE DE SENSIBILISATION À LA MALADIE

6.3 OPPORTUNITÉS

6.3.1 ÉLARGIR LES POSSIBILITÉS DE DÉVELOPPEMENT DE MÉDICAMENTS ET D'APPROBATIONS RÉGLEMENTAIRES

6.3.2 COLLABORATIONS ET ALLIANCES STRATÉGIQUES ENTRE LES PARTIES PRENANTES DE L'INDUSTRIE

6.4 DÉFIS

6.4.1 ABSENCE DE TRAITEMENT CURATIF DÉFINITIVE

6.4.2 POLITIQUES DE REMBOURSEMENT RESTRICTIVES ET INCOHERENTES

7 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR TYPE DE TRAITEMENT

7.1 APERÇU

7.2 THÉRAPIE PAR COMPRESSION

7.3 CHIRURGIE

7.4 THÉRAPIE MÉDICAMENTEUSE

7.5 THÉRAPIE AU LASER

7.6 AUTRES

8 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR TYPE

8.1 APERÇU

8.2 LYMPHŒDÈME SECONDAIRE

8.3 LYMPHŒDÈME PRIMAIRE

9 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR ZONE TOUCHÉE

9.1 APERÇU

9.2 MEMBRE INFÉRIEUR

9.3 MEMBRE SUPÉRIEUR

9.4 Organes génitaux

10 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR GROUPE D'ÂGE

10.1 APERÇU

10.2 ADULT

10.3 GÉRIATRIQUE

10.4 PÉDIATRIQUE

11 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR VOIE D'ADMINISTRATION

11.1 APERÇU

11.2 ORALE

11.3 INJECTABLE

11.4 TOPIQUE

12 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL

12.1 APERÇU

12.2 HÔPITAL

12.3 CLINIQUES SPÉCIALISÉES

12.4 CENTRES CHIRURGICAUX AMBULATOIRES

12,5 AUTRES

13 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION

13.1 APERÇU

13.2 PHARMACIES

13.3 APPEL D'OFFRES DIRECT

13.4 AUTRES

14 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR RÉGION

14.1 AMÉRIQUE DU NORD

14.1.1 États-Unis

14.1.2 CANADA

14.1.3 MEXIQUE

15 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAYSAGE DES ENTREPRISES

15.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

16 ANALYSE SWOT

17 PROFIL DE L'ENTREPRISE

17.1 MÉDICAL TACTILE

17.1.1 INSTANTANÉ DE L'ENTREPRISE

17.1.2 ANALYSE DES REVENUS

17.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

17.1.4 PORTEFEUILLE DE PRODUITS

17.1.5 ÉVOLUTION RÉCENTE

17.2 ESSITY AKTIEBOLAG (PUBL)

17.2.1 INSTANTANÉ DE L'ENTREPRISE

17.2.2 ANALYSE DES REVENUS

17.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

17.2.4 PORTEFEUILLE DE PRODUITS

17.2.5 ÉVOLUTION RÉCENTE

17,3 3M

17.3.1 INSTANTANÉ DE L'ENTREPRISE

17.3.2 ANALYSE DES REVENUS

17.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

17.3.4 PORTEFEUILLE DE PRODUITS

17.3.5 ÉVOLUTIONS RÉCENTES

17.4 SANTÉ CARDINALE

17.4.1 INSTANTANÉ DE L'ENTREPRISE

17.4.2 ANALYSE DES REVENUS

17.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

17.4.4 PORTEFEUILLE DE PRODUITS

17.4.5 ÉVOLUTION RÉCENTE

17.5 LOHMANN & RAUSCHER GMBH & CO.KG

17.5.1 INSTANTANÉ DE L'ENTREPRISE

17.5.2 ANALYSE DES ACTIONS DE L'ENTREPRISE

17.5.3 PORTEFEUILLE DE PRODUITS

17.5.4 ÉVOLUTION RÉCENTE

17.6 AIROS MEDICAL, INC.

17.6.1 INSTANTANÉ DE L'ENTREPRISE

17.6.2 PORTEFEUILLE DE PRODUITS

17.6.3 ÉVOLUTION RÉCENTE

17.7 ARJO

17.7.1 INSTANTANÉ DE L'ENTREPRISE

17.7.2 ANALYSE DES REVENUS

17.7.3 PORTEFEUILLE DE PRODUITS

17.7.4 ÉVOLUTIONS RÉCENTES

17.8 AVET PHARMACEUTICALS INC.

17.8.1 INSTANTANÉ DE L'ENTREPRISE

17.8.2 PORTEFEUILLE DE PRODUITS

17.8.3 ÉVOLUTION RÉCENTE

17.9 BAUERFEIND

17.9.1 INSTANTANÉ DE L'ENTREPRISE

17.9.2 PORTEFEUILLE DE PRODUITS

17.9.3 ÉVOLUTIONS RÉCENTES

17.1 SYSTÈMES DE BIOCOMPRESSION

17.10.1 INSTANTANÉ DE L'ENTREPRISE

17.10.2 PORTEFEUILLE DE PRODUITS

17.10.3 ÉVOLUTION RÉCENTE

17.11 CONVATEC INC.

17.11.1 INSTANTANÉ DE L'ENTREPRISE

17.11.2 PORTEFEUILLE DE PRODUITS

17.11.3 ÉVOLUTION RÉCENTE

17.12 ENOVIS CORPORATION

17.12.1 INSTANTANÉ DE L'ENTREPRISE

17.12.2 ANALYSE DES REVENUS

17.12.3 PORTEFEUILLE DE PRODUITS

17.12.4 ÉVOLUTIONS RÉCENTES

17.13 HUNTLEIGH HEALTHCARE LIMITED

17.13.1 INSTANTANÉ DE L'ENTREPRISE

17.13.2 PORTEFEUILLE DE PRODUITS

17.13.3 ÉVOLUTION RÉCENTE

17.14 IMPEDIMED LIMITÉE

17.14.1 INSTANTANÉ DE L'ENTREPRISE

17.14.2 ANALYSE DES REVENUS

17.14.3 PORTEFEUILLE DE PRODUITS

17.14.4 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

17.15 JODAS EXPOIM PVT. LTD.

17.15.1 INSTANTANÉ DE L'ENTREPRISE

17.15.2 PORTEFEUILLE DE PRODUITS

17.15.3 ÉVOLUTION RÉCENTE

17.16 JUZO

17.16.1 INSTANTANÉ DE L'ENTREPRISE

17.16.2 PORTEFEUILLE DE PRODUITS

17.16.3 ÉVOLUTION RÉCENTE

17.17 KOYA MEDICAL

17.17.1 INSTANTANÉ DE L'ENTREPRISE

17.17.2 PORTEFEUILLE DE PRODUITS

17.17.3 ÉVOLUTION RÉCENTE

17.18 LLC GROUPE BINNOPHARM

17.18.1 INSTANTANÉ DE L'ENTREPRISE

17.18.2 PORTEFEUILLE DE PRODUITS

17.18.3 ÉVOLUTION RÉCENTE

17.19 MCKESSON MEDICAL-CHIRURGICAL INC.

17.19.1 INSTANTANÉ DE L'ENTREPRISE

17.19.2 ANALYSE DES REVENUS

17.19.3 PORTEFEUILLE DE PRODUITS

17.19.4 ÉVOLUTION RÉCENTE

17.2 MEDI GMBH & CO. KG

17.20.1 INSTANTANÉ DE L'ENTREPRISE

17.20.2 PORTEFEUILLE DE PRODUITS

17.20.3 ÉVOLUTION RÉCENTE

17.21 MEDTRONIC

17.21.1 INSTANTANÉ DE L'ENTREPRISE

17.21.2 ANALYSE DES REVENUS

17.21.3 PORTEFEUILLE DE PRODUITS

17.21.4 ÉVOLUTIONS RÉCENTES

17.22 MEGO AFEK LTD

17.22.1 INSTANTANÉ DE L'ENTREPRISE

17.22.2 PORTEFEUILLE DE PRODUITS

17.22.3 ÉVOLUTION RÉCENTE

17.23 PAUL HARTMANN AG

17.23.1 INSTANTANÉ DE L'ENTREPRISE

17.23.2 ANALYSE DES REVENUS

17.23.3 PORTEFEUILLE DE PRODUITS

17.23.4 ÉVOLUTION RÉCENTE

17.24 PERFORMANCE SANTÉ

17.24.1 INSTANTANÉ DE L'ENTREPRISE

17.24.2 PORTEFEUILLE DE PRODUITS

17.24.3 ÉVOLUTIONS RÉCENTES

17.25 PURETECH HEALTH INC

17.25.1 INSTANTANÉ DE L'ENTREPRISE

17.25.2 PORTEFEUILLE DE PIPELINES

17.25.3 ÉVOLUTION RÉCENTE

17.26 SANYLEG SRL A SOCIO UNIQUE

17.26.1 INSTANTANÉ DE L'ENTREPRISE

17.26.2 PORTEFEUILLE DE PRODUITS

17.26.3 ÉVOLUTION RÉCENTE

17.27 GROUPE SIGVARIS

17.27.1 INSTANTANÉ DE L'ENTREPRISE

17.27.2 PORTEFEUILLE DE PRODUITS

17.27.3 ÉVOLUTIONS RÉCENTES

17.28 SMITH+NEPHEW

17.28.1 INSTANTANÉ DE L'ENTREPRISE

17.28.2 ANALYSE DES REVENUS

17.28.3 PORTEFEUILLE DE PRODUITS

17.28.4 ÉVOLUTION RÉCENTE

17.29 THERMOTEK

17.29.1 INSTANTANÉ DE L'ENTREPRISE

17.29.2 PORTEFEUILLE DE PRODUITS

17.29.3 ÉVOLUTION RÉCENTE

17.3 THUASNE

17.30.1 INSTANTANÉ DE L'ENTREPRISE

17.30.2 PORTEFEUILLE DE PRODUITS

17.30.3 ÉVOLUTION RÉCENTE

17.31 VIATRIS INC.

17.31.1 INSTANTANÉ DE L'ENTREPRISE

17.31.2 ANALYSE DES REVENUS

17.31.3 PORTEFEUILLE DE PRODUITS

17.31.4 ÉVOLUTION RÉCENTE

17.32 WHITE SWAN PHARMACEUTIQUE

17.32.1 INSTANTANÉ DE L'ENTREPRISE

17.32.2 PORTEFEUILLE DE PRODUITS

17.32.3 ÉVOLUTIONS RÉCENTES

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 PRODUITS ET LEURS ÉTAPES DE DÉVELOPPEMENT.

TABLEAU 2 RÉPARTITION PAR PHASE : ESSAIS CLINIQUES

TABLEAU 3 CANDIDATS DE LA PHASE 2

TABLEAU 4 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 5 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR TYPE DE TRAITEMENT, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 6 THÉRAPIE PAR COMPRESSION SUR LE MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR RÉGION 2018-2032 (EN MILLIERS USD)

TABLEAU 7 THÉRAPIE PAR COMPRESSION SUR LE MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 8 VÊTEMENTS DE COMPRESSION SUR LE MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 9 THÉRAPIE PAR COMPRESSION SUR LE MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR TECHNIQUE, 2018-2032 (EN MILLIERS USD)

TABLEAU 10 MARCHÉ DE LA CHIRURGIE DANS LE TRAITEMENT DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 MARCHÉ DE LA CHIRURGIE DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 12 THÉRAPIE MÉDICAMENTEUSE SUR LE MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 THÉRAPIE MÉDICAMENTEUSE SUR LE MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 14 MARCHÉ DE LA THÉRAPIE AU LASER DANS LE TRAITEMENT DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 AUTRES MARCHÉS DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 LYMPHŒDÈME SECONDAIRE SUR LE MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 LYMPHŒDÈME PRIMAIRE SUR LE MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 LYMPHŒDÈME PRIMAIRE SUR LE MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR ZONE TOUCHÉE, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 MARCHÉ DU TRAITEMENT DES MEMBRES INFÉRIEURS EN AMÉRIQUE DU NORD DANS LE LYMPHOEDÈME, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 22 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME DES MEMBRES SUPÉRIEURS EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 MARCHÉ DU TRAITEMENT DES APPAREILS GÉNITAUX DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR GROUPE D'ÂGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 MARCHÉ DU TRAITEMENT DU LYMPHOÈDÈME POUR ADULTES EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 MARCHÉ DU TRAITEMENT GÉRIATRIQUE DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME PÉDIATRIQUE EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR VOIE D'ADMINISTRATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 MARCHÉ DU TRAITEMENT ORAL DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 MARCHÉ DES TRAITEMENTS INJECTABLES DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ DES TRAITEMENTS TOPIQUES DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME DANS LES HÔPITAUX D'AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 CLINIQUES SPÉCIALISÉES EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 CENTRES DE CHIRURGIE AMBULATOIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 36 AUTRES MARCHÉS DU TRAITEMENT DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 38 PHARMACIES D'AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 APPEL D'OFFRES DIRECT SUR LE MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 AUTRES MARCHÉS DU TRAITEMENT DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR TYPE DE TRAITEMENT, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 44 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR TYPE DE TRAITEMENT, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 45 THÉRAPIE PAR COMPRESSION SUR LE MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 VÊTEMENTS DE COMPRESSION SUR LE MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 THÉRAPIE PAR COMPRESSION SUR LE MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR TECHNIQUE, 2018-2032 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ DE LA CHIRURGIE DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 THÉRAPIE MÉDICAMENTEUSE SUR LE MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME EN AMÉRIQUE DU NORD, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 LYMPHŒDÈME PRIMAIRE EN AMÉRIQUE DU NORD SUR LE MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR ZONE TOUCHÉE, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR GROUPE D'ÂGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR VOIE D'ADMINISTRATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME AUX ÉTATS-UNIS, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME AUX ÉTATS-UNIS, PAR TYPE DE TRAITEMENT, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 59 MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME AUX ÉTATS-UNIS, PAR TYPE DE TRAITEMENT, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 60 THÉRAPIE PAR COMPRESSION SUR LE MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME AUX ÉTATS-UNIS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 VÊTEMENTS DE COMPRESSION SUR LE MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME AUX ÉTATS-UNIS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 THÉRAPIE PAR COMPRESSION SUR LE MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME AUX ÉTATS-UNIS, PAR TECHNIQUE, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ DE LA CHIRURGIE AMÉRICAINE DANS LE TRAITEMENT DU LYMPHŒDÈME, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 THÉRAPIE MÉDICAMENTEUSE SUR LE MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME AUX ÉTATS-UNIS, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 LYMPHŒDÈME PRIMAIRE SUR LE MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME AUX ÉTATS-UNIS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME AUX ÉTATS-UNIS, PAR ZONE AFFECTÉE, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME AUX ÉTATS-UNIS, PAR TRANCHE D'ÂGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME AUX ÉTATS-UNIS, PAR VOIE D'ADMINISTRATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME AUX ÉTATS-UNIS, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME AUX ÉTATS-UNIS, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 MARCHÉ CANADIEN DU TRAITEMENT DU LYMPHOEDÈME, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ CANADIEN DU TRAITEMENT DU LYMPHOEDÈME, PAR TYPE DE TRAITEMENT, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 74 MARCHÉ CANADIEN DU TRAITEMENT DU LYMPHOEDÈME, PAR TYPE DE TRAITEMENT, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 75 MARCHÉ CANADIEN DE LA THÉRAPIE PAR COMPRESSION DANS LE TRAITEMENT DU LYMPHŒDÈME, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 VÊTEMENTS DE COMPRESSION SUR LE MARCHÉ CANADIEN DU TRAITEMENT DU LYMPHOEDÈME, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 77 MARCHÉ CANADIEN DE LA THÉRAPIE PAR COMPRESSION DANS LE TRAITEMENT DU LYMPHŒDÈME, PAR TECHNIQUE, 2018-2032 (EN MILLIERS USD)

TABLEAU 78 MARCHÉ CANADIEN DE LA CHIRURGIE DANS LE TRAITEMENT DU LYMPHŒDÈME, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 MARCHÉ CANADIEN DES THÉRAPIES MÉDICAMENTEUSES SUR LE TRAITEMENT DU LYMPHŒDÈME, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 MARCHÉ CANADIEN DU TRAITEMENT DU LYMPHOEDÈME, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 81 MARCHÉ CANADIEN DU TRAITEMENT DU LYMPHŒDÈME PRIMAIRE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 82 MARCHÉ CANADIEN DU TRAITEMENT DU LYMPHOEDÈME, PAR ZONE TOUCHÉE, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 MARCHÉ CANADIEN DU TRAITEMENT DU LYMPHOEDÈME, PAR GROUPE D'ÂGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 84 MARCHÉ CANADIEN DU TRAITEMENT DU LYMPHOEDÈME, PAR VOIE D'ADMINISTRATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 MARCHÉ CANADIEN DU TRAITEMENT DU LYMPHOEDÈME, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS USD)

TABLEAU 86 MARCHÉ CANADIEN DU TRAITEMENT DU LYMPHOEDÈME, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 MARCHÉ MEXICAIN DU TRAITEMENT DU LYMPHOEDÈME, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 MARCHÉ MEXICAIN DU TRAITEMENT DU LYMPHOEDÈME, PAR TYPE DE TRAITEMENT, 2018-2032 (VOLUME EN MILLIERS D'UNITÉS)

TABLEAU 89 MARCHÉ MEXICAIN DU TRAITEMENT DU LYMPHOEDÈME, PAR TYPE DE TRAITEMENT, 2018-2032 (ASP EN USD/UNITÉS)

TABLEAU 90 MARCHÉ MEXICAIN DE LA THÉRAPIE PAR COMPRESSION DANS LE TRAITEMENT DU LYMPHŒDÈME, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 91 VÊTEMENTS DE COMPRESSION SUR LE MARCHÉ MEXICAIN DU TRAITEMENT DU LYMPHOEDÈME, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 92 MARCHÉ MEXICAIN DE LA THÉRAPIE PAR COMPRESSION DANS LE TRAITEMENT DU LYMPHŒDÈME, PAR TECHNIQUE, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 MARCHÉ MEXICAIN DE LA CHIRURGIE DANS LE TRAITEMENT DU LYMPHŒDÈME, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 94 THÉRAPIE MEXICAINE SUR LE MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME, PAR TYPE DE TRAITEMENT, 2018-2032 (EN MILLIERS USD)

TABLEAU 95 MARCHÉ MEXICAIN DU TRAITEMENT DU LYMPHOEDÈME, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 96 MEXIQUE LYMPHŒDÈME PRIMAIRE SUR LE MARCHÉ DU TRAITEMENT DU LYMPHŒDÈME, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 MARCHÉ MEXICAIN DU TRAITEMENT DU LYMPHOEDÈME, PAR ZONE AFFECTÉE, 2018-2032 (EN MILLIERS USD)

TABLEAU 98 MARCHÉ MEXICAIN DU TRAITEMENT DU LYMPHOEDÈME, PAR TRANCHE D'ÂGE, 2018-2032 (EN MILLIERS USD)

TABLEAU 99 MARCHÉ MEXICAIN DU TRAITEMENT DU LYMPHOEDÈME, PAR VOIE D'ADMINISTRATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 100 MARCHÉ MEXICAIN DU TRAITEMENT DU LYMPHOEDÈME, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 MARCHÉ MEXICAIN DU TRAITEMENT DU LYMPHOEDÈME, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 2 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : ANALYSE DROC

FIGURE 4 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : ANALYSE AMÉRIQUE DU NORD VS RÉGIONALE

FIGURE 5 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 8 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

FIGURE 9 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : ANALYSE DE LA PART DES FOURNISSEURS

FIGURE 10 RÉSUMÉ EXÉCUTIF

FIGURE 11 CINQ SEGMENTS COMPOSENT LE MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD, PAR TYPE DE TRAITEMENT (2024)

FIGURE 12 DÉCISIONS STRATÉGIQUES

FIGURE 13 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : SEGMENTATION

FIGURE 14 L'AUGMENTATION DE LA PRÉVALENCE DES CANCERS DEVRAIT STIMULER LE MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD AU COURS DE LA PÉRIODE DE PRÉVISION DE 2025 À 2032

FIGURE 15 LE SEGMENT DE LA THÉRAPIE PAR COMPRESSION DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD EN 2025 ET 2032

FIGURE 16 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ INDONÉSIEN DE LA ZÉOLITE

FIGURE 17 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR TYPE DE TRAITEMENT, 2024

FIGURE 18 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR TYPE DE TRAITEMENT, 2025-2032 (EN MILLIERS USD)

FIGURE 19 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR TYPE DE TRAITEMENT, TCAC (2025-2032)

FIGURE 20 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR TYPE DE TRAITEMENT, COURBE DE LIGNE DE VIE

FIGURE 21 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR TYPE, 2024

FIGURE 22 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR TYPE, 2025-2032 (EN MILLIERS USD)

FIGURE 23 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR TYPE, TCAC (2025-2032)

FIGURE 24 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR TYPE, COURBE DE LIGNE DE VIE

FIGURE 25 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR ZONE TOUCHÉE, 2024

FIGURE 26 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR ZONE TOUCHÉE, 2025-2032 (EN MILLIERS USD)

FIGURE 27 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR ZONE TOUCHÉE, TCAC (2025-2032)

FIGURE 28 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR ZONE AFFECTÉE, COURBE DE LIGNE DE VIE

FIGURE 29 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR GROUPE D'ÂGE, 2024

FIGURE 30 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR TRANCHE D'ÂGE, 2025-2032 (EN MILLIERS USD)

FIGURE 31 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR GROUPE D'ÂGE, TCAC (2025-2032)

FIGURE 32 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR GROUPE D'ÂGE, COURBE DE LIGNE DE VIE

FIGURE 33 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR VOIE D'ADMINISTRATION, 2024

FIGURE 34 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR VOIE D'ADMINISTRATION, 2025-2032 (EN MILLIERS USD)

FIGURE 35 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR VOIE D'ADMINISTRATION, TCAC (2025-2032)

FIGURE 36 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR VOIE D'ADMINISTRATION, COURBE DE LIGNE DE VIE

FIGURE 37 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2024

FIGURE 38 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, 2025-2032 (EN MILLIERS USD)

FIGURE 39 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, TCAC (2025-2032)

FIGURE 40 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR UTILISATEUR FINAL, COURBE DE LIGNE DE VIE

FIGURE 41 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, 2024

FIGURE 42 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, 2025-2032 (EN MILLIERS USD)

FIGURE 43 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, TCAC (2025-2032)

FIGURE 44 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : PAR CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 45 MARCHÉ DU TRAITEMENT DU LYMPHOEDÈME EN AMÉRIQUE DU NORD : INSTANTANÉ (2024)

FIGURE 46 Marché nord-américain du traitement du lymphœdème : PART DE L'ENTREPRISE 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.