North America Lyophilized Injectable Drugs Market

Taille du marché en milliards USD

TCAC :

%

USD

2.63 Billion

USD

4.09 Billion

2024

2032

USD

2.63 Billion

USD

4.09 Billion

2024

2032

| 2025 –2032 | |

| USD 2.63 Billion | |

| USD 4.09 Billion | |

| % | |

|

Segmentation du marché nord-américain des médicaments injectables lyophilisés, par conditionnement (flacons, seringues à double chambre, cartouches à double chambre et autres), classe thérapeutique (anti-infectieux, antinéoplasiques, diurétiques, inhibiteurs de la pompe à protons, anesthésiques, anticoagulants, AINS, corticostéroïdes et autres), forme (poudre et liquide), indication (oncologie, maladies auto-immunes, troubles hormonaux, maladies respiratoires, troubles gastro-intestinaux, affections dermatologiques, maladies ophtalmiques et autres), voie d'administration (intraveineuse/perfusion, intramusculaire et autres), utilisateur final (hôpitaux, cliniques, soins à domicile et autres), canal de distribution (appel d'offres direct, vente au détail et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des médicaments injectables lyophilisés en Amérique du Nord

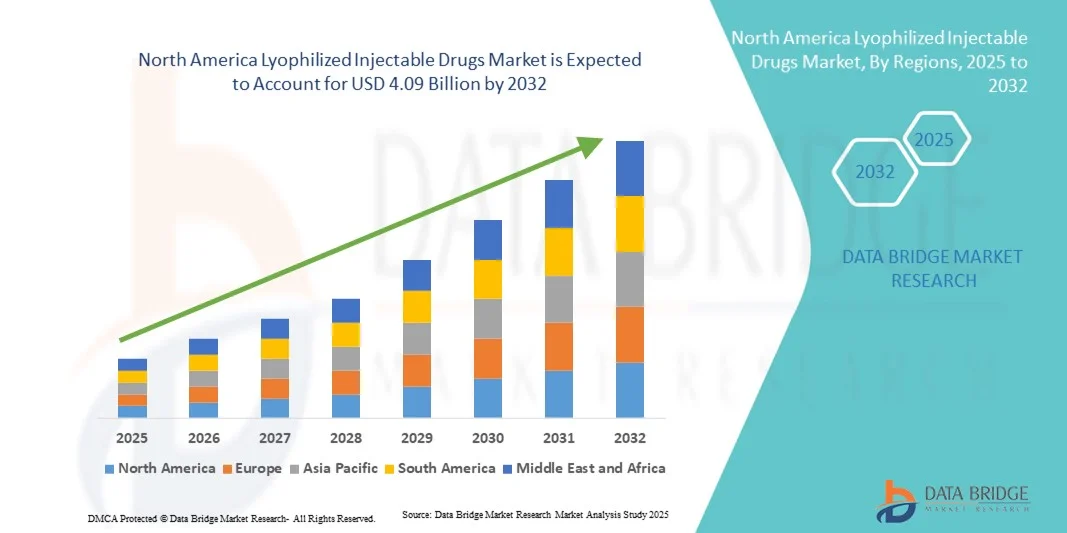

- Le marché nord-américain des médicaments injectables lyophilisés était évalué à 2,63 milliards de dollars américains en 2024 et devrait atteindre 4,09 milliards de dollars américains d'ici 2032 , avec un TCAC de 5,7 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante de formulations stables à longue durée de conservation et par la prévalence croissante des maladies chroniques et infectieuses , qui nécessitent des traitements injectables efficaces.

- De plus, le développement de nouveaux produits biologiques et biosimilaires, conjugué aux progrès technologiques dans les procédés de lyophilisation et les systèmes de conditionnement, favorise l'adoption des injectables lyophilisés dans les secteurs pharmaceutique et biotechnologique . L'ensemble de ces tendances contribue à l'expansion du marché en Amérique du Nord.

Analyse du marché des médicaments injectables lyophilisés en Amérique du Nord

- Les médicaments injectables lyophilisés, formulés par lyophilisation pour améliorer la stabilité, la solubilité et la durée de conservation du produit, sont de plus en plus essentiels dans les industries pharmaceutiques et biotechnologiques pour les produits biologiques, les vaccins et les petites molécules complexes nécessitant une conservation à long terme.

- La demande croissante de médicaments injectables lyophilisés est principalement alimentée par la prévalence accrue des maladies chroniques et infectieuses, le développement de nouveaux produits biologiques et biosimilaires, et le besoin croissant de formulations thermostables garantissant l'efficacité du médicament pendant le stockage et le transport.

- Les États-Unis ont dominé le marché nord-américain des médicaments injectables lyophilisés en 2024, avec une part de revenus de 80,1 %, grâce à des infrastructures de production avancées, de solides capacités de R&D et une présence importante d'entreprises pharmaceutiques et biotechnologiques de premier plan spécialisées dans la production de médicaments injectables stériles.

- Le Canada devrait connaître la croissance la plus rapide sur le marché nord-américain des médicaments injectables lyophilisés au cours de la période de prévision, grâce à l'augmentation des investissements dans la recherche biopharmaceutique et à l'expansion des installations de fabrication à façon.

- Le segment des flacons a dominé le marché nord-américain des médicaments injectables lyophilisés avec une part de marché de 43,9 % en 2024, grâce à leur utilisation répandue dans les hôpitaux et les laboratoires pour un stockage sécurisé, une manipulation facile et une compatibilité avec une large gamme de formulations injectables.

Portée du rapport et segmentation du marché nord-américain des médicaments injectables lyophilisés

|

Attributs |

Médicaments injectables lyophilisés en Amérique du Nord : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché des médicaments injectables lyophilisés en Amérique du Nord

Adoption croissante des technologies de lyophilisation automatisée et à usage unique

- Une tendance importante et croissante sur le marché nord-américain des médicaments injectables lyophilisés est l'intégration des systèmes de lyophilisation automatisés et des technologies à usage unique, ce qui améliore l'efficacité des processus, la garantie de stérilité et la rentabilité de la fabrication pharmaceutique.

- Par exemple, OPTIMA Packaging Group a introduit des lignes de lyophilisation automatisées de pointe qui minimisent la manipulation manuelle et les risques de contamination, améliorant ainsi le rendement global de la production et la stabilité du produit. De même, GEA Group AG a étendu ses solutions de lyophilisation à usage unique afin de rationaliser la production en petits lots et à l'échelle clinique.

- L'automatisation de la lyophilisation permet une surveillance en temps réel, un contrôle précis de la température et une optimisation basée sur les données, réduisant considérablement la variabilité des cycles de séchage et améliorant l'homogénéité des produits pour les lots à grande échelle. Par exemple, SP Scientific met en œuvre des systèmes de contrôle de processus basés sur l'IA qui tirent des enseignements des cycles précédents afin de garantir une qualité de produit constante et une reproductibilité optimale des cycles.

- L'adoption de systèmes de lyophilisation automatisés et modulaires permet aux fabricants d'améliorer la flexibilité, l'évolutivité et la conformité aux normes réglementaires strictes, notamment pour les produits biologiques et les vaccins de grande valeur nécessitant des conditions de lyophilisation précises.

- Cette tendance vers des procédés de lyophilisation modulaires, intégrant les données et technologiquement avancés transforme le paysage de la fabrication des médicaments injectables en Amérique du Nord, améliorant l'efficacité et la fiabilité de la production de médicaments stériles. Par conséquent, des entreprises comme Baxter BioPharma Solutions et Lonza investissent massivement dans des unités de lyophilisation automatisées, équipées de robots et de systèmes d'analyse en temps réel.

- La demande croissante de formulations injectables de haute qualité, stables et à reconstitution rapide alimente l'adoption généralisée des technologies de lyophilisation automatisées et à usage unique par les organismes de fabrication à façon et les grandes entreprises pharmaceutiques.

Dynamique du marché des médicaments injectables lyophilisés en Amérique du Nord

Conducteur

Développement de nouveaux produits biologiques et demande croissante de solutions de stabilité à long terme

- L'intérêt croissant porté aux produits biologiques, aux biosimilaires et aux thérapies peptidiques, combiné à la prévalence croissante des maladies chroniques, est un facteur majeur qui accélère la demande de médicaments injectables lyophilisés en Amérique du Nord.

- Par exemple, en février 2024, Pfizer a annoncé l'agrandissement de son usine de fabrication de produits injectables stériles dans le Michigan afin d'accroître sa capacité de lyophilisation pour les produits biologiques et les médicaments à base d'ARNm, reflétant ainsi la demande croissante de produits stables à longue durée de conservation.

- Les médicaments biologiques étant très sensibles à la température et à l'humidité, la lyophilisation offre une stabilité accrue, préservant l'efficacité du produit et prolongeant sa durée de conservation, ce qui en fait la méthode de formulation privilégiée pour les injectables.

- De plus, le nombre croissant d'approbations de la FDA pour les médicaments lyophilisés et l'expansion des programmes de R&D biopharmaceutique stimulent la croissance du marché en encourageant les investissements dans les technologies de formulation avancées.

- L'utilisation généralisée des injectables lyophilisés en oncologie, dans le traitement des maladies auto-immunes et des maladies infectieuses souligne leur importance en thérapeutique moderne, offrant une solution fiable pour le stockage et la distribution mondiale. L'essor des produits biologiques et de la médecine de précision devrait encore renforcer la demande en médicaments lyophilisés de pointe.

- La collaboration croissante entre les entreprises pharmaceutiques et les organismes de développement et de fabrication à façon (CDMO) spécialisés dans les services de lyophilisation renforce encore les capacités, l'innovation technologique et l'expansion du marché dans toute la région.

Retenue/Défi

Coûts de production élevés et exigences de conformité réglementaire strictes

- La complexité et l'importance des investissements nécessaires aux procédés de lyophilisation, associées à la nécessité d'équipements spécialisés et d'environnements hautement contrôlés, constituent un obstacle majeur à leur adoption généralisée par les petites et moyennes entreprises manufacturières.

- Par exemple, la mise en place d'une unité de lyophilisation conforme aux normes exige des investissements de plusieurs millions de dollars dans des chambres à vide, des infrastructures de salles blanches et des systèmes de validation, ce qui crée des obstacles financiers pour les entreprises de biotechnologie émergentes.

- Le respect des normes réglementaires strictes de la FDA et de l'EMA en matière de qualité alourdit la charge opérationnelle, chaque formulation lyophilisée nécessitant une validation approfondie, des tests de stabilité et une documentation complète du procédé. Par exemple, des retards réglementaires ou des lots de validation non conformes peuvent impacter significativement les délais de production et la rentabilité globale des entreprises pharmaceutiques.

- La forte consommation énergétique de la lyophilisation, ainsi que l'expertise technique requise pour optimiser les cycles de séchage, augmentent encore les coûts d'exploitation et limitent la capacité de production à grande échelle pour les fabricants aux ressources limitées.

- De plus, les cycles de production prolongés et les procédés par lots réduisent le débit par rapport aux injectables liquides, ce qui entraîne des délais de livraison plus longs et des coûts de production plus élevés, susceptibles d'affecter la compétitivité des prix. Bien que les technologies de lyophilisation continue et automatisée émergent, leur mise en œuvre à grande échelle demeure progressive en raison des coûts et des difficultés techniques.

- Le dépassement de ces contraintes par l'optimisation des processus, l'automatisation accrue et des partenariats stratégiques avec des CDMO offrant des capacités de lyophilisation avancées sera essentiel pour améliorer l'efficacité et réduire les coûts de production à long terme.

Portée du marché des médicaments injectables lyophilisés en Amérique du Nord

Le marché est segmenté en fonction du conditionnement, de la classe thérapeutique, de la forme, de l'indication, de la voie d'administration, de l'utilisateur final et du canal de distribution.

- Par emballage

Le marché nord-américain des médicaments injectables lyophilisés est segmenté, selon le type de conditionnement, en flacons, seringues à double chambre, cartouches à double chambre et autres. Les flacons ont dominé le marché en 2024, générant la plus grande part de revenus, grâce à leur large compatibilité avec diverses formulations lyophilisées et à leur fabrication économique. Les flacons offrent une protection accrue contre l'humidité et la contamination, prolongeant ainsi la durée de conservation des injectables thermosensibles tels que les produits biologiques et les vaccins. L'industrie pharmaceutique continue de privilégier les flacons en raison de leur efficacité éprouvée dans les procédés de lyophilisation et de leur utilisation répandue dans les hôpitaux et les institutions de soins. De plus, la grande variété de flacons disponibles en verre et en polymère offre une flexibilité aux fabricants et aux établissements de santé, ce qui contribue à la position dominante de ce segment dans la région.

Les seringues à double chambre devraient connaître la croissance la plus rapide entre 2025 et 2032. Cette adoption est favorisée par la préférence croissante des professionnels de santé et des patients pour les formats injectables prêts à l'emploi. Les seringues à double chambre permettent une reconstitution immédiate du médicament avant administration, réduisant ainsi le temps de préparation et les risques de contamination. Ces dispositifs sont particulièrement adaptés aux soins d'urgence et aux thérapies biologiques nécessitant une administration rapide. Leur conception ergonomique facilite également l'auto-administration à domicile, s'inscrivant dans la tendance croissante en Amérique du Nord vers des systèmes d'administration de médicaments personnalisés et pratiques.

- Par classe de médicament

Le marché est segmenté, selon la classe de médicaments, en anti-infectieux, antinéoplasiques, diurétiques, inhibiteurs de la pompe à protons, anesthésiques, anticoagulants, AINS, corticostéroïdes et autres. Les médicaments antinéoplasiques ont dominé le marché en 2024, en raison de la prévalence croissante du cancer et du rôle crucial de la lyophilisation dans la stabilisation des produits injectables en oncologie. De nombreux anticorps monoclonaux et agents cytotoxiques nécessitent une forme lyophilisée pour maintenir leur efficacité et prolonger leur durée de conservation. L'infrastructure oncologique de pointe de la région et les essais cliniques en cours sur les produits biologiques injectables contre le cancer renforcent encore la position dominante de ce segment. La demande croissante de thérapies ciblées et d'immuno-oncologie continue de stimuler le besoin en produits antinéoplasiques lyophilisés stables en Amérique du Nord.

Le marché des médicaments anti-infectieux devrait connaître la croissance la plus rapide entre 2025 et 2032. La résistance croissante aux antimicrobiens et la sensibilisation accrue à la prise en charge des infections ont stimulé la demande d'antibiotiques injectables stables et à longue durée d'action. La lyophilisation améliore la stabilité des formulations de β-lactamines, de glycopeptides et de macrolides, garantissant leur efficacité en soins intensifs. Par ailleurs, la fréquence des épidémies de maladies infectieuses et des infections nosocomiales a accéléré le passage aux anti-infectieux lyophilisés, qui offrent une durée de conservation prolongée et réduisent le gaspillage, consolidant ainsi la croissance de ce segment.

- Par formulaire

Selon leur forme, le marché se divise en poudres et liquides. Les formulations en poudre ont dominé le marché en 2024 grâce à leur stabilité chimique et physique supérieure. Moins sujettes à la dégradation et à la contamination microbienne, elles sont idéales pour les produits biologiques, les peptides et les vaccins. Les injectables lyophilisés en poudre réduisent également le besoin de transport frigorifique, diminuant ainsi les coûts logistiques pour les fabricants pharmaceutiques. Leur longue durée de conservation et leurs performances constantes dans diverses conditions environnementales en font le choix privilégié pour la production à grande échelle et l'approvisionnement hospitalier en Amérique du Nord.

Les formulations liquides devraient connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante de produits injectables prêts à l'emploi et préremplis. Les médicaments lyophilisés liquides simplifient l'administration en minimisant les étapes de préparation et en réduisant les erreurs de manipulation. Les progrès réalisés dans les procédés aseptiques et les technologies de cryoprotection ont amélioré la stabilité des injectables liquides, élargissant ainsi leur champ d'application dans le traitement des maladies chroniques. Par ailleurs, l'adoption croissante des formulations liquides en médecine personnalisée et dans les soins à domicile contribue à leur croissance rapide.

- Par indication

Selon l'indication, le marché est segmenté en oncologie, maladies auto-immunes, troubles hormonaux, maladies respiratoires, troubles gastro-intestinaux, affections dermatologiques, maladies ophtalmiques et autres. L'oncologie était la principale indication en 2024, représentant la plus grande part de marché. La domination de ce segment s'explique par la forte prévalence du cancer et la nécessité de médicaments lyophilisés dans les chimiothérapies et les formulations biologiques. La lyophilisation garantit la stabilité de molécules complexes telles que les anticorps et les peptides, essentiels aux traitements oncologiques modernes. L'intérêt croissant pour les biosimilaires et les thérapies ciblées, conjugué à d'importants programmes de recherche et développement en oncologie aux États-Unis et au Canada, continue de consolider la position de leader de ce segment sur le marché.

Les maladies auto-immunes devraient constituer le segment d'indications à la croissance la plus rapide d'ici 2032. L'incidence croissante de pathologies telles que la polyarthrite rhumatoïde, le lupus et la sclérose en plaques a engendré une forte demande en produits biologiques injectables. Les médicaments lyophilisés sont essentiels au maintien de la stabilité protéique et de l'efficacité thérapeutique dans ces traitements chroniques. L'essor des formulations sous-cutanées et des produits biologiques auto-administrés contribue également à la croissance de ce segment. Par ailleurs, la préférence des patients pour les solutions d'autogestion et l'élargissement de la couverture de remboursement soutiennent l'accélération du marché dans cette catégorie.

- Par voie d'administration

Selon la voie d'administration, le marché est segmenté en trois catégories : intraveineuse/perfusion, intramusculaire et autres. L'administration intraveineuse/perfusion a dominé le marché en 2024, grâce à son utilisation répandue dans les hôpitaux pour les traitements en oncologie, les anti-infectieux et les urgences. Cette voie permet un dosage précis et une absorption systémique rapide, essentiels pour les soins intensifs. Les solutions injectables lyophilisées sont fréquemment reconstituées pour une administration intraveineuse, ce qui permet un meilleur contrôle de la stérilité et de la précision du dosage. La présence d'infrastructures de perfusion performantes et d'un personnel infirmier qualifié en Amérique du Nord contribue également à la position dominante de ce segment.

L'administration intramusculaire devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide entre 2025 et 2032. Cette croissance est alimentée par l'utilisation croissante des formulations intramusculaires pour les vaccins, les hormonothérapies et les injectables à action prolongée. Les formes lyophilisées offrent une stabilité accrue et permettent une libération prolongée, améliorant ainsi l'observance du traitement. Ce segment bénéficie également de la multiplication des initiatives de vaccination, notamment contre la grippe, le VPH et les maladies infectieuses émergentes, ce qui fait des injectables lyophilisés intramusculaires un enjeu de plus en plus important en médecine préventive et thérapeutique.

- Par l'utilisateur final

Selon l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, soins à domicile et autres. Les hôpitaux dominaient le marché en 2024, grâce à leur utilisation intensive de produits injectables lyophilisés en oncologie, en maladies infectieuses et en soins intensifs. Les hôpitaux s'approvisionnent à grande échelle par le biais d'appels d'offres directs, garantissant ainsi un approvisionnement constant pour les traitements des patients hospitalisés. Les formulations lyophilisées sont privilégiées dans ce contexte pour leur durée de conservation plus longue, la garantie de stérilité et une gestion des stocks économique. De plus, l'intégration de systèmes de pharmacie automatisés et d'unités de préparation stérile favorise l'utilisation de ces produits dans les hôpitaux d'Amérique du Nord.

Le secteur des soins à domicile devrait connaître la croissance la plus rapide entre 2025 et 2032. L'essor de l'auto-administration et du traitement à domicile des maladies chroniques stimule la demande en injectables lyophilisés pratiques et faciles d'utilisation. Les seringues préremplies à double chambre et les auto-injecteurs permettent une reconstitution et une utilisation aisées, sans supervision médicale. L'élargissement des politiques de remboursement des services de perfusion à domicile et le vieillissement de la population renforcent cette tendance, témoignant d'une nette évolution vers des modèles de soins décentralisés.

- Par canal de distribution

En fonction du canal de distribution, le marché se segmente en appels d'offres directs, vente au détail et autres. La distribution par appels d'offres directs a dominé le marché en 2024, grâce aux achats en gros volumes effectués par les hôpitaux, les agences gouvernementales et les systèmes de santé. Ce canal garantit un approvisionnement stable, des prix négociés et une qualité de produit constante pour tous les acheteurs institutionnels. Les fabricants de produits pharmaceutiques privilégient les accords d'appel d'offres directs afin de renforcer leurs relations avec les principaux acteurs du secteur de la santé et d'optimiser leur logistique. Cette tendance est particulièrement marquée aux États-Unis, où les groupements d'achats (GPO) facilitent les commandes groupées centralisées de produits injectables lyophilisés.

Les ventes au détail devraient connaître la croissance la plus rapide entre 2025 et 2032, portées par l'expansion des réseaux de pharmacies spécialisées et l'accès accru des patients aux produits biologiques injectables. L'amélioration de la chaîne du froid et des plateformes de pharmacie numérique permet une distribution sécurisée des médicaments lyophilisés thermosensibles. L'utilisation croissante des injectables pour les maladies chroniques, associée aux programmes de soutien aux patients, stimule les ventes via les pharmacies de détail et en ligne. La croissance de ce segment reflète l'évolution plus générale vers les soins ambulatoires et l'autogestion des traitements en Amérique du Nord.

Analyse régionale du marché des médicaments injectables lyophilisés en Amérique du Nord

- Les États-Unis ont dominé le marché nord-américain des médicaments injectables lyophilisés en 2024, avec une part de revenus de 80,1 %, grâce à des infrastructures de production avancées, de solides capacités de R&D et une présence importante d'entreprises pharmaceutiques et biotechnologiques de premier plan spécialisées dans la production de médicaments injectables stériles.

- Le leadership de la région s'appuie sur une activité avancée en matière d'essais cliniques, de nombreux pôles de biotechnologie et d'importantes entreprises de développement et de fabrication à façon (CDMO) spécialisées dans la lyophilisation et le remplissage aseptique, garantissant un passage rapide du laboratoire aux volumes commerciaux.

- Une infrastructure de soins de santé solide et des achats importants effectués par les hôpitaux et les cliniques spécialisées, associés à des cadres de remboursement favorables et à des achats centralisés par les grands systèmes de santé, soutiennent la demande en injectables lyophilisés stables et à longue durée de conservation.

Aperçu du marché américain des médicaments injectables lyophilisés

Le marché américain des médicaments injectables lyophilisés a généré 80,1 % des revenus en Amérique du Nord en 2024, grâce à un écosystème pharmaceutique et biotechnologique bien établi. La position dominante des États-Unis repose sur une production importante de produits biologiques et biosimilaires, une infrastructure de recherche clinique solide et la présence d'entreprises de développement et de fabrication à façon (CDMO) de premier plan, spécialisées dans la technologie de lyophilisation. La demande croissante de formulations injectables stables pour le traitement des maladies oncologiques, auto-immunes et infectieuses continue de soutenir la croissance du marché. Par ailleurs, les approbations favorables de la FDA, l'adoption accrue des thérapies personnalisées et les progrès réalisés dans les procédés de remplissage stérile et de lyophilisation stimulent l'innovation. L'essor des systèmes d'administration prêts à l'emploi et à double compartiment renforce encore le leadership du marché américain.

Aperçu du marché canadien des médicaments injectables lyophilisés

Le marché canadien des médicaments injectables lyophilisés devrait connaître une croissance annuelle composée (TCAC) stable au cours de la période de prévision, soutenue par l'augmentation des dépenses de santé du pays et par la volonté du gouvernement d'améliorer les capacités de production pharmaceutique nationale. L'incidence croissante de maladies chroniques telles que le cancer et les maladies auto-immunes stimule la demande de médicaments biologiques et de spécialités injectables. Les entreprises pharmaceutiques canadiennes investissent de plus en plus dans les technologies de lyophilisation et les infrastructures de chaîne du froid afin de garantir la qualité des produits et d'en prolonger la durée de conservation. Par ailleurs, les collaborations entre les entreprises multinationales et les CDMO locales favorisent la production de produits biologiques injectables stériles. La préférence croissante pour les formulations préremplies et reconstituables contribue également à la croissance soutenue du marché.

Aperçu du marché mexicain des médicaments injectables lyophilisés

Le marché mexicain des médicaments injectables lyophilisés devrait connaître une croissance annuelle composée (TCAC) significative tout au long de la période de prévision, portée par un accès élargi aux soins de santé et le développement de l'externalisation pharmaceutique. L'environnement de production compétitif du Mexique et sa proximité avec les États-Unis attirent les investissements des laboratoires pharmaceutiques internationaux en quête de capacités de production régionales. La prévalence croissante des maladies infectieuses et chroniques accroît la demande de médicaments injectables stables et faciles à transporter. Les initiatives gouvernementales visant à renforcer la production nationale de produits biologiques et à simplifier les procédures réglementaires stimulent davantage la croissance du marché. Par ailleurs, l'amélioration des infrastructures de santé et l'expansion du réseau hospitalier privé favorisent une plus grande utilisation des injectables lyophilisés dans toutes les catégories thérapeutiques.

Part de marché des médicaments injectables lyophilisés en Amérique du Nord

L'industrie nord-américaine des médicaments injectables lyophilisés est principalement dominée par des entreprises bien établies, notamment :

- Pfizer Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Services Johnson & Johnson, Inc. (États-Unis)

- Amgen Inc. (États-Unis)

- Catalent, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Lonza (Suisse)

- Baxter. (États-Unis)

- Fresenius Kabi AG (États-Unis)

- Grifols, SA (Espagne)

- Octapharma USA, Inc. (États-Unis)

- Emergent BioSolutions Inc. (États-Unis)

- AbbVie Inc. (États-Unis)

- Gilead Sciences, Inc. (États-Unis)

- Novartis AG (Suisse)

- Société Bristol-Myers Squibb (États-Unis)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Société pharmaceutique Takeda Limitée (Japon)

- Sandoz International GmbH (Allemagne)

- Biogen Inc. (États-Unis)

Quels sont les développements récents sur le marché nord-américain des médicaments injectables lyophilisés ?

- En mars 2025, Avenacy a annoncé le lancement de cinq nouveaux antibiotiques injectables sur le marché américain (ampicilline, ampicilline/sulbactam, nafcilline, pénicilline G potassium et pipéracilline/tazobactam), dont plusieurs sont conditionnés sous forme lyophilisée ou en flacon. Ces produits ont généré un chiffre d'affaires total d'environ 175 millions de dollars aux États-Unis au cours des douze mois précédents. Cette initiative témoigne de la croissance de l'offre d'antibiotiques injectables génériques, ce qui soutient la demande en matière de conditionnement, de fabrication et de logistique du froid pour les antibiotiques injectables lyophilisés en Amérique du Nord.

- En septembre 2024, Amneal Pharmaceuticals et Shilpa Medicare ont obtenu l'approbation de la FDA américaine pour BORUZU™ (injection de bortézomib), la première formulation « prête à l'emploi » de bortézomib (inhibiteur du protéasome) pour administration sous-cutanée ou intraveineuse, remplaçant ainsi la précédente formulation en poudre lyophilisée nécessitant une reconstitution. Cette avancée est importante car elle illustre la transition, sur le marché nord-américain, des injectables en oncologie, des poudres lyophilisées vers des formats préremplis ou prêts à l'emploi plus pratiques.

- En avril 2024, Octapharma USA a annoncé que la FDA (Food and Drug Administration) américaine avait accordé l'exclusivité de médicament orphelin à wilate (complexe facteur von Willebrand/facteur VIII de coagulation, poudre lyophilisée pour solution injectable IV) pour la prophylaxie de routine chez les patients (≥ 6 ans) atteints de tout type de maladie de von Willebrand (VWD). Cette décision est importante car elle souligne le rôle essentiel que continuent de jouer les formulations injectables lyophilisées dans le domaine des biothérapies pour les maladies rares et l'hémophilie.

- En janvier 2024, Avenacy a annoncé la commercialisation du chlorhydrate de melphalan injectable aux États-Unis. Ce produit est un générique thérapeutique équivalent à Alkeran et se présente sous forme de kit de poudre lyophilisée (flacon de 50 mg de principe actif et 10 ml de diluant) stable à température ambiante, ce qui facilite son transport et simplifie la logistique hospitalière.

- En janvier 2024, Avenacy a également lancé aux États-Unis le bivalirudine injectable, une poudre lyophilisée en flacon unidose (250 mg) servant d'équivalent générique d'Angiomax pour l'anticoagulation dans le cadre d'interventions coronaires percutanées, notamment chez les patients atteints de thrombocytopénie induite par l'héparine. Ce lancement souligne l'activité accrue sur le marché des génériques de produits lyophilisés dans les indications cardiovasculaires, un domaine généralement moins saturé qu'en oncologie, et témoigne d'une diversification des formats injectables lyophilisés au-delà des produits biologiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.