North America Magnetic Resonance Imaging Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

3.04 Billion

USD

4.12 Billion

2024

2032

USD

3.04 Billion

USD

4.12 Billion

2024

2032

| 2025 –2032 | |

| USD 3.04 Billion | |

| USD 4.12 Billion | |

| % | |

|

Segmentation du marché des appareils d'imagerie par résonance magnétique en Amérique du Nord, par type (conventionnel et biosourcé), procédé (transestérification et estérification directe), intensité de champ (systèmes d'imagerie par résonance magnétique (IRM) à haut champ (1,5 t à 3 t), systèmes d'imagerie par résonance magnétique (IRM) à champ faible à moyen (

Taille du marché des appareils d'imagerie par résonance magnétique en Amérique du Nord

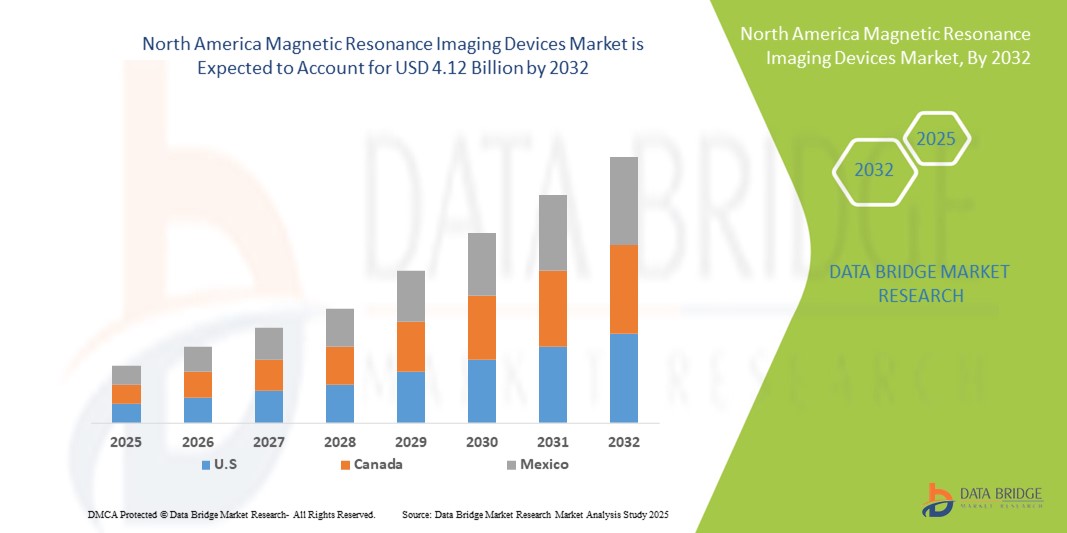

- La taille du marché des dispositifs d'imagerie par résonance magnétique en Amérique du Nord était évaluée à 3,04 milliards USD en 2024 et devrait atteindre 4,12 milliards USD d'ici 2032 , à un TCAC de 3,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, notamment le cancer et les troubles neurologiques, ainsi que par le vieillissement croissant de la population, ce qui stimule la demande de solutions d'imagerie diagnostique avancées dans les hôpitaux et les centres de diagnostic.

- De plus, les avancées technologiques continues, telles que les systèmes d'IRM à haut champ et les innovations en IRM fonctionnelle, associées à l'attention portée par les principaux acteurs au développement de produits et aux collaborations stratégiques, améliorent la précision de l'imagerie et élargissent les applications cliniques. Ces facteurs convergents accélèrent l'adoption des appareils d'IRM, stimulant ainsi significativement la croissance du secteur.

Analyse du marché nord-américain des appareils d'imagerie par résonance magnétique

- Les appareils d'imagerie par résonance magnétique (IRM), qui fournissent une imagerie non invasive à haute résolution pour les applications diagnostiques et cliniques, sont des composants de plus en plus essentiels des établissements de santé modernes, tant dans les hôpitaux que dans les centres de diagnostic, en raison de leur précision, de leurs capacités d'imagerie avancées et de leur intégration avec les systèmes d'information hospitaliers.

- La demande croissante d'appareils d'IRM est principalement alimentée par la prévalence croissante de maladies chroniques telles que le cancer, les troubles neurologiques et les maladies cardiovasculaires, ainsi que par le vieillissement croissant de la population nécessitant une imagerie diagnostique avancée.

- Les États-Unis ont dominé le marché nord-américain des appareils d'imagerie par résonance magnétique, avec une part de marché record de 77,8 % en 2024, grâce à l'adoption précoce de technologies médicales avancées, à des dépenses de santé élevées et à la forte présence d'acteurs majeurs du secteur. Le pays a connu une croissance substantielle des installations d'IRM dans les hôpitaux et les centres de soins ambulatoires, portée par les innovations d'entreprises établies telles que Siemens Healthineers, GE Healthcare et Philips Healthcare, axées sur les systèmes d'IRM à haut champ et fonctionnels.

- Le Canada devrait connaître la croissance la plus rapide du marché des appareils d’imagerie par résonance magnétique en Amérique du Nord au cours de la période de prévision en raison de l’augmentation des investissements dans les infrastructures de santé, de l’expansion des services de diagnostic et de la sensibilisation croissante aux technologies d’imagerie avancées.

- Le segment de l'IRM à haut champ a dominé le marché nord-américain des appareils d'imagerie par résonance magnétique avec une part de marché de 43,7 % en 2024, grâce à une résolution d'image supérieure, des temps d'analyse plus rapides et des applications cliniques en expansion en neurologie, en oncologie et en imagerie musculo-squelettique.

Portée du rapport et segmentation du marché nord-américain des appareils d'imagerie par résonance magnétique

|

Attributs |

Aperçu du marché des appareils d'imagerie par résonance magnétique en Amérique du Nord |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des appareils d'imagerie par résonance magnétique en Amérique du Nord

Progrès grâce à l'intégration de l'IA et de l'imagerie fonctionnelle

- Une tendance importante et croissante sur le marché nord-américain des appareils d'IRM est l'intégration de l'intelligence artificielle (IA) et des technologies d'imagerie fonctionnelle dans les systèmes d'IRM, ce qui améliore la précision du diagnostic, l'efficacité de l'analyse et l'automatisation du flux de travail dans les hôpitaux et les centres de diagnostic.

- Par exemple, l'AI-Rad Companion pour IRM de Siemens Healthineers assiste les radiologues en analysant automatiquement les examens et en fournissant des rapports structurés, améliorant ainsi la rapidité et la cohérence des diagnostics dans tous les contextes cliniques. De même, la plateforme d'IA AIRx de GE Healthcare optimise la qualité des images et réduit les temps d'examen pour une meilleure prise en charge des patients.

- Les systèmes d'IRM basés sur l'IA offrent des fonctionnalités telles que la segmentation automatisée des tissus, la détection des anomalies et l'analyse prédictive, améliorant potentiellement la détection précoce des maladies et la planification personnalisée des traitements. L'intégration de l'IRM fonctionnelle facilite également les études neurologiques et cardiaques avancées en capturant des données physiologiques dynamiques.

- La combinaison de l'IA et des capacités d'imagerie fonctionnelle facilite le contrôle centralisé et la collaboration améliorée entre les services de radiologie, permettant aux cliniciens de rationaliser les flux de travail, de réduire les erreurs manuelles et d'obtenir une meilleure reproductibilité des résultats d'imagerie.

- Cette tendance vers des solutions d'IRM plus intelligentes, plus intuitives et basées sur les données transforme les attentes cliniques en matière d'imagerie diagnostique. Par conséquent, des entreprises comme Philips Healthcare développent des systèmes d'IRM basés sur l'IA, capables de reconstruire, de corriger les mouvements et d'obtenir une imagerie fonctionnelle avancée.

- La demande de systèmes d'IRM fonctionnels et compatibles avec l'IA augmente rapidement dans les hôpitaux et les centres d'imagerie spécialisés, car les prestataires de soins de santé accordent de plus en plus d'importance à l'efficacité, à la précision et aux capacités de diagnostic complètes.

Dynamique du marché nord-américain des appareils d'imagerie par résonance magnétique

Conducteur

Demande croissante en raison de l'augmentation des maladies chroniques et de l'adoption de l'imagerie avancée

- La prévalence croissante des maladies chroniques telles que le cancer, les troubles cardiovasculaires et neurologiques, associée à l'adoption croissante de technologies d'imagerie avancées, constitue un facteur important de la demande d'appareils d'IRM.

- Par exemple, en mars 2024, GE Healthcare a lancé le système d'IRM SIGNA Voyager 1,5T avec des flux de travail d'imagerie assistés par l'IA pour améliorer le débit et la précision du diagnostic, des stratégies qui devraient propulser l'adoption de l'IRM dans les hôpitaux et les centres de diagnostic.

- Alors que les prestataires de soins de santé se concentrent sur le diagnostic précoce et la planification du traitement, les systèmes d'IRM offrent une imagerie non invasive à haute résolution avec des fonctionnalités telles que la reconstruction 3D, la cartographie fonctionnelle et l'analyse automatisée, offrant un avantage convaincant par rapport aux méthodes d'imagerie conventionnelles.

- En outre, l’expansion des centres d’imagerie ambulatoires et des cliniques spécialisées augmente la demande d’installations d’IRM, permettant des services de diagnostic plus rapides et plus pratiques dans les zones urbaines et suburbaines.

- La tendance vers des systèmes d'IRM à haut champ et basés sur l'IA, combinée à une sensibilisation croissante aux soins de santé et à des investissements dans les infrastructures, accélère l'adoption de l'IRM dans les hôpitaux et les centres de diagnostic.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Les coûts d’acquisition et de maintenance relativement élevés des systèmes d’IRM, en particulier des modèles à champ élevé et dotés d’IA, constituent un défi important pour une pénétration plus large du marché, en particulier parmi les petites cliniques ou les établissements à budget limité.

- Par exemple, les rapports faisant état de coûts d’installation et de fonctionnement élevés dans les hôpitaux régionaux ont rendu certains prestataires de soins de santé hésitants à investir dans des systèmes d’IRM avancés sans projections claires de retour sur investissement.

- La conformité réglementaire, comme l'approbation de la FDA et le respect des normes de sécurité et d'exposition électromagnétique, est essentielle à l'acceptation du marché. Des entreprises comme Siemens et Philips mettent l'accent sur leur conformité aux directives réglementaires pour rassurer les acheteurs.

- En outre, les préoccupations concernant l’intégration avec les systèmes d’information hospitaliers, les exigences de formation des radiologues et des techniciens et les mises à jour périodiques des logiciels peuvent constituer des obstacles à l’adoption, nécessitant une planification minutieuse et le soutien des fabricants.

- Surmonter ces défis grâce à des conceptions de systèmes rentables, des modèles de location, des programmes de formation améliorés et des processus réglementaires rationalisés sera essentiel pour une croissance soutenue du marché nord-américain des appareils d'IRM.

Portée du marché nord-américain des appareils d'imagerie par résonance magnétique

Le marché est segmenté en fonction du type, du processus, de l'intensité du champ, de la modalité, de l'architecture, de l'application, des utilisateurs finaux et du canal de distribution.

- Par type

En Amérique du Nord, le marché des dispositifs d'imagerie par résonance magnétique (IRM) est segmenté en systèmes conventionnels et biosourcés. Le segment de l'IRM conventionnelle a dominé le marché avec la plus grande part de chiffre d'affaires en 2024, grâce à sa présence bien établie dans les hôpitaux et les centres de diagnostic en Amérique du Nord. Les systèmes d'IRM conventionnelle sont privilégiés pour leur fiabilité éprouvée, leur large applicabilité clinique et leur compatibilité avec de nombreux protocoles d'imagerie. Les hôpitaux et les grands centres de diagnostic utilisent l'IRM conventionnelle pour l'oncologie, la neurologie, la cardiologie et les diagnostics musculo-squelettiques. Ce segment bénéficie également d'un support de maintenance étendu, de réseaux de service et de programmes de formation proposés par les principaux fabricants. Sa domination est renforcée par son adoption de longue date dans les flux de travail cliniques courants et les applications de recherche.

Le segment de l'IRM biosourcée devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce aux innovations technologiques en matière d'agents de contraste et de techniques d'imagerie fonctionnelle. Les systèmes biosourcés offrent une imagerie moléculaire améliorée et permettent une surveillance en temps réel des processus biologiques. Leur adoption est particulièrement forte dans les centres médicaux universitaires et les hôpitaux de recherche axés sur la médecine de précision. Ce segment bénéficie de la demande croissante de diagnostics ciblés en oncologie, neurologie et cardiologie. Les fabricants investissent dans les systèmes biosourcés pour répondre aux exigences cliniques d'une imagerie plus sûre et plus efficace. Les autorisations réglementaires et les avancées en R&D devraient accélérer la croissance de ce sous-segment au cours de la période de prévision.

- Par processus

En Amérique du Nord, le marché des dispositifs d'imagerie par résonance magnétique (IRM) est segmenté en deux catégories : la transestérification et l'estérification directe. Le segment de la transestérification a dominé le marché en 2024 grâce à sa rentabilité, sa reproductibilité et son utilisation établie dans la production d'agents de contraste pour l'IRM. Les hôpitaux et les centres d'imagerie privilégient les systèmes d'IRM utilisant des agents transestérifiés pour la qualité constante de leurs images et leur conformité aux normes réglementaires. Ce segment prend en charge les applications d'IRM conventionnelles telles que la neurologie, l'imagerie musculo-squelettique et cardiovasculaire. Sa domination est renforcée par des chaînes d'approvisionnement matures, une vaste expérience du secteur et des partenariats de longue date avec les professionnels de santé. Les cliniciens comptent également sur les agents de contraste issus de la transestérification pour des résultats d'imagerie sûrs et efficaces.

Le segment des procédés d'estérification directe devrait connaître la croissance la plus rapide entre 2025 et 2032, portée par la demande croissante d'agents de contraste biocompatibles et hautement spécifiques. L'estérification directe permet le développement d'agents d'imagerie ciblés pour des applications avancées d'IRM fonctionnelle. Son adoption progresse dans les hôpitaux de recherche et les centres de diagnostic spécialisés. Ce procédé prend en charge l'imagerie moléculaire et les approches diagnostiques personnalisées. Cette croissance est également alimentée par l'augmentation des investissements en R&D pour des solutions de contraste IRM sûres, efficaces et précises. Les fabricants qui se concentrent sur l'estérification directe sont bien placés pour conquérir des segments de marché de niche et à forte valeur ajoutée.

- Par intensité de champ

En fonction de l'intensité du champ, le marché nord-américain des appareils d'imagerie par résonance magnétique est segmenté en systèmes à haut champ (1,5 t à 3 t), à faible et moyen champ (< 1,5 t) et à très haut champ (4 t et plus). Le segment de l'IRM à haut champ a dominé le marché en 2024 avec une part de marché de 43,7 % grâce à une résolution d'image supérieure, des temps d'acquisition plus rapides et une large application clinique en oncologie, neurologie, cardiologie et diagnostic musculo-squelettique. Les hôpitaux et les centres d'imagerie privilégient les systèmes à haut champ pour leur fiabilité et leur intégration aux logiciels d'imagerie avancés. Ce segment bénéficie d'un solide support des fabricants, d'une formation approfondie et de programmes de maintenance réguliers. Son leadership est renforcé par son adoption par les instituts de recherche et les grands centres de diagnostic. Les systèmes à haut champ restent la référence en matière d'imagerie clinique avancée en Amérique du Nord.

Le segment de l'IRM à champ faible et moyen devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par son adoption dans les centres d'imagerie ambulatoires, les centres de chirurgie ambulatoire et les petits hôpitaux. Ces systèmes sont économiques, plus faciles à utiliser et consomment moins d'énergie et d'espace, ce qui les rend attractifs pour le développement des infrastructures de santé. Leur adoption est particulièrement forte dans les zones périurbaines et semi-urbaines. Ce segment bénéficie également d'investissements croissants dans des diagnostics accessibles. Les fabricants développent des systèmes modulaires à champ faible et moyen, compatibles avec l'IA et offrant une qualité d'image améliorée. Cette combinaison d'accessibilité, de flexibilité et de performances accélère la pénétration du marché.

- Par modalité

En Amérique du Nord, le marché des appareils d'imagerie par résonance magnétique (IRM) est segmenté en systèmes fixes, systèmes portables/mobiles et systèmes point-of-care (POC). Le segment des systèmes fixes a dominé le marché en 2024, porté par les grands hôpitaux et centres d'imagerie exigeant une imagerie avancée à haut débit et de multiples applications cliniques. Ces systèmes sont intégrés aux systèmes PACS et informatiques hospitaliers pour une gestion fluide des flux de travail. Ils sont privilégiés pour les diagnostics en oncologie, neurologie et cardiologie. Ce segment bénéficie d'un vaste réseau de support et de service après-vente des fabricants. Son leadership est renforcé par une fiabilité élevée, une capacité d'accueil des patients et une précision diagnostique éprouvée. Les hôpitaux continuent d'investir massivement dans les systèmes d'IRM fixes pour une efficacité opérationnelle à long terme.

Le segment de l'IRM portable/mobile devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par la demande de solutions d'imagerie mobile dans les services d'urgence, les hôpitaux de campagne, les zones rurales et les installations médicales temporaires. Ces systèmes offrent flexibilité, rapidité de déploiement et accessibilité là où les infrastructures sont limitées. Leur adoption progresse dans les centres de soins ambulatoires et les cliniques spécialisées. Les fabricants développent des systèmes d'IRM mobiles légers et dotés d'IA. Ce segment bénéficie également de la prise de conscience croissante de la nécessité d'un accès facile aux diagnostics. La combinaison de la mobilité, de l'accessibilité financière et d'une qualité d'imagerie adéquate alimente la croissance.

- Par Architecture

Sur la base de l'architecture, le marché nord-américain des appareils d'imagerie par résonance magnétique est segmenté en systèmes d'IRM fermés, standard, larges et ouverts. Le segment de l'IRM fermé a dominé le marché en 2024 grâce à une qualité d'image supérieure, à l'homogénéité du champ magnétique et à une compatibilité élevée avec les systèmes à haut champ. Les hôpitaux utilisent l'IRM fermé pour l'oncologie avancée, la neurologie et l'imagerie cardiovasculaire. Elle permet l'intégration avec des antennes, des logiciels et des technologies d'IA de pointe. Ce segment bénéficie d'un solide réseau de support et de service après-vente des fabricants. Les systèmes d'IRM fermés demeurent la référence en matière de recherche et d'imagerie clinique de précision. Leur domination est renforcée par leur débit élevé, leur polyvalence clinique et la confiance des patients.

Le segment de l'IRM ouverte devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par le confort des patients, la réduction de la claustrophobie et l'accessibilité pour les patients pédiatriques, obèses et âgés. Son adoption progresse dans les centres de soins ambulatoires et les cliniques spécialisées. Les systèmes d'IRM ouverte allient qualité d'image et conception ergonomique. Les fabricants améliorent les performances d'imagerie tout en préservant le confort. Ce segment est soutenu par la demande croissante d'imagerie fonctionnelle et musculo-squelettique. Les politiques hospitalières centrées sur le patient et l'expansion des cliniques accélèrent encore l'adoption de ces technologies.

- Par application

En fonction des applications, le marché nord-américain des appareils d'imagerie par résonance magnétique est segmenté en oncologie, neurologie, cardiologie, gastro-entérologie, musculo-squelettique, mammographie, pelvi-abdominale, gynécologie, urologie, dentisterie, etc. En 2024, le segment oncologique a dominé le marché en raison de la prévalence croissante du cancer et du besoin croissant de détection, de stadification et de suivi précis des tumeurs. Le contraste des tissus mous de l'IRM en fait un outil essentiel pour l'imagerie du cerveau, du sein et de la prostate. Les hôpitaux privilégient l'IRM pour le diagnostic, la recherche et les essais cliniques en oncologie. Ce segment bénéficie d'améliorations technologiques continues et de l'intégration de logiciels d'IA. Sa domination est renforcée par une forte adoption dans les établissements de santé publics et privés.

Le secteur de la neurologie devrait connaître la croissance la plus rapide entre 2025 et 2032, alimentée par l'augmentation des troubles neurologiques, des accidents vasculaires cérébraux et des affections rachidiennes. Les solutions d'IRM fonctionnelles et basées sur l'IA sont de plus en plus adoptées pour le diagnostic précoce, la planification des traitements et l'évaluation post-opératoire. Les hôpitaux et les centres de recherche en sont les principaux utilisateurs. Ce secteur bénéficie de l'intégration avec des logiciels d'imagerie avancés. Les fabricants se concentrent sur les innovations en matière d'IRM spécifiques à la neurologie pour conquérir ce marché. La sensibilisation croissante à la santé neurologique et aux soins préventifs accélère l'adoption de ces solutions.

- Par les utilisateurs finaux

En Amérique du Nord, le marché des appareils d'imagerie par résonance magnétique (IRM) est segmenté en fonction des utilisateurs finaux : hôpitaux, centres d'imagerie, centres de chirurgie ambulatoire, etc. En 2024, le segment hospitalier a dominé le marché grâce à un volume important de patients, des infrastructures de pointe et de multiples applications cliniques. Les grands hôpitaux utilisent l'IRM dans leurs services d'oncologie, de cardiologie et de neurologie. Ce segment bénéficie de contrats d'approvisionnement à long terme et du soutien des fabricants. Les hôpitaux sont parmi les premiers à adopter les systèmes d'IRM à haut champ et basés sur l'IA. Leur domination est renforcée par des flux de travail diagnostiques centralisés. Les hôpitaux investissent également dans des programmes de formation et des contrats de maintenance pour garantir leur efficacité opérationnelle.

Le segment des centres d'imagerie devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à l'augmentation des investissements privés dans les centres de diagnostic ambulatoire. Les centres d'imagerie adoptent des systèmes d'IRM à haut champ, portables et dotés d'IA. Cette expansion est portée par la demande de diagnostics plus rapides et la réduction des délais d'attente. Ce segment bénéficie d'options d'approvisionnement flexibles, de modèles de location et d'un service d'assistance. Sa croissance est alimentée par une meilleure connaissance et une meilleure accessibilité en zones urbaines et périurbaines. Les fabricants ciblent ce segment pour accroître leur pénétration du marché et atteindre les populations mal desservies.

- Par canal de distribution

En Amérique du Nord, le marché des appareils d'imagerie par résonance magnétique (IRM) est segmenté en appels d'offres directs et ventes au détail. En 2024, les appels d'offres directs ont dominé le marché grâce aux stratégies d'approvisionnement des grands hôpitaux et aux accords d'achat groupé conclus avec les principaux fabricants. Les appels d'offres directs offrent un support pour l'installation, la maintenance et l'intégration informatique. Les hôpitaux privilégient les appels d'offres directs pour optimiser leurs achats. Ce segment bénéficie de contrats de service à long terme, de programmes de formation et d'une assistance sur site. Les relations avec les fabricants renforcent la domination du segment. Ce canal garantit une forte adoption par les grands établissements de santé.

Le segment de la vente au détail devrait connaître la croissance la plus rapide entre 2025 et 2032, porté par les petites cliniques, les centres d'imagerie et les établissements spécialisés à la recherche d'options d'achat flexibles. La location, le financement et les systèmes d'IRM modulaires sont de plus en plus adoptés. Ce segment bénéficie de la croissance des investissements privés dans la santé et du développement des consultations externes. La vente au détail favorise une meilleure accessibilité dans les zones périurbaines et rurales. Les fabricants ciblent ce canal pour accroître leur pénétration du marché et atteindre de nouveaux utilisateurs finaux. La flexibilité, l'accessibilité financière et les services d'assistance stimulent une croissance rapide dans ce segment.

Analyse régionale du marché nord-américain des appareils d'imagerie par résonance magnétique

- Les États-Unis ont dominé le marché nord-américain des appareils d'imagerie par résonance magnétique avec la plus grande part de revenus de 77,8 % en 2024, grâce à l'adoption précoce de technologies médicales avancées, à des dépenses de santé élevées et à une forte présence d'acteurs leaders de l'industrie.

- Les prestataires de soins de santé de la région privilégient l'imagerie haute résolution, les systèmes basés sur l'IA et les technologies d'IRM fonctionnelles pour soutenir des diagnostics précis et une planification du traitement dans les applications d'oncologie, de neurologie et de cardiologie.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, l'adoption précoce de technologies médicales innovantes et la présence de fabricants de dispositifs d'IRM de premier plan, établissant les systèmes d'IRM comme des outils de diagnostic essentiels dans les hôpitaux et les centres d'imagerie spécialisés.

Aperçu du marché des appareils d'imagerie par résonance magnétique (IRM) aux États-Unis et en Amérique du Nord

Le marché américain des appareils d'imagerie par résonance magnétique a représenté la plus grande part de chiffre d'affaires en 2024 en Amérique du Nord, porté par la demande croissante d'imagerie diagnostique avancée et de détection précoce des maladies. Les hôpitaux et les centres d'imagerie investissent de plus en plus dans les systèmes d'IRM à haut champ, les logiciels d'imagerie basés sur l'IA et les technologies d'IRM fonctionnelle afin d'améliorer la précision des diagnostics en oncologie, neurologie et cardiologie. La prévalence croissante des maladies chroniques, combinée aux investissements importants dans les infrastructures de santé et au soutien gouvernemental aux technologies médicales avancées, stimule encore davantage le marché. De plus, l'adoption de centres d'imagerie ambulatoires et de structures de chirurgie ambulatoire élargit l'accès aux services d'IRM. La présence de grands fabricants d'IRM et les initiatives continues de R&D soutiennent l'innovation continue et la croissance du marché.

Aperçu du marché canadien des appareils d'imagerie par résonance magnétique

Le marché canadien des appareils d'imagerie par résonance magnétique devrait connaître une croissance substantielle au cours de la période de prévision, principalement en raison de l'augmentation des dépenses de santé, de la sensibilisation croissante des patients aux diagnostics avancés et de la prévalence croissante des troubles neurologiques et cardiovasculaires. L'adoption de systèmes d'IRM intégrant l'IA et l'expansion des services d'imagerie ambulatoire favorisent des diagnostics plus rapides et plus efficaces. Les hôpitaux et les centres d'imagerie spécialisés canadiens privilégient l'imagerie haute résolution et les systèmes conviviaux pour les patients afin d'améliorer les résultats cliniques. Les initiatives gouvernementales soutenant la modernisation des soins de santé et l'infrastructure d'imagerie numérique favorisent l'adoption de l'IRM. De plus, l'accent mis par le Canada sur la médecine de précision et les applications de recherche en soins de santé contribue à une croissance significative du marché.

Aperçu du marché mexicain des appareils d'imagerie par résonance magnétique

Le marché mexicain des appareils d'imagerie par résonance magnétique devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'amélioration des infrastructures de santé, l'urbanisation croissante et l'incidence croissante des maladies chroniques et liées au mode de vie. Les hôpitaux et les centres de diagnostic adoptent de plus en plus de technologies d'IRM avancées, notamment des systèmes à faible et moyen champ pour des solutions d'imagerie rentables. Les programmes gouvernementaux de modernisation des soins de santé facilitent l'investissement dans des outils de diagnostic de haute qualité. De plus, la sensibilisation croissante des patients aux avantages de l'IRM pour le dépistage précoce des maladies stimule la demande. Les hôpitaux et centres d'imagerie privés intègrent activement les systèmes d'IRM à leur offre diagnostique afin de répondre aux besoins des populations urbaines et semi-urbaines.

Part de marché des appareils d'imagerie par résonance magnétique en Amérique du Nord

L’industrie nord-américaine des dispositifs d’imagerie par résonance magnétique est principalement dirigée par des entreprises bien établies, notamment :

- General Electric Company (États-Unis)

- Siemens AG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- CANON MEDICAL SYSTEMS CORPORATION (Japon)

- Hitachi, Ltd. (Japon)

- FUJIFILM Holdings Corporation (Japon)

- Esaote SpA (Italie)

- Bruker Corporation (États-Unis)

- Fonar Corporation (États-Unis)

- Neusoft Corporation (Chine)

- Hologic, Inc. (États-Unis)

- Shimadzu Corporation (Japon)

- United Imaging Healthcare Co., Ltd. (Chine)

- Resonance Technology, Inc. (États-Unis)

- PAN AM IMAGING (États-Unis)

- Promaxo, Inc. (États-Unis)

- MR Solutions, Inc. (États-Unis)

- JMP Industries, Inc. (États-Unis)

- Carestream Health, Inc. (États-Unis)

Quels sont les développements récents sur le marché des dispositifs d’imagerie par résonance magnétique en Amérique du Nord ?

- En juin 2025, Siemens Healthineers a reçu l'autorisation de la FDA pour le Magnetom Flow.Ace, sa première plateforme d'IRM 1,5 T dotée d'un circuit d'hélium fermé et sans tube de trempe, réduisant ainsi considérablement sa dépendance à l'hélium. Le système intègre une reconstruction d'image assistée par IA et une variété de bobines adaptées à diverses anatomies humaines et aux applications vétérinaires.

- En mai 2025, Hyperfine, Inc. a annoncé l'autorisation de la FDA pour son système d'IRM portable Swoop (V2) de nouvelle génération, qui offre une qualité d'image améliorée et une expérience utilisateur optimisée. Ce système est conçu pour permettre aux cliniciens d'acquérir des examens au moment et à l'endroit les plus critiques, notamment aux urgences et en soins intensifs.

- En novembre 2024, Canon Medical a présenté le système d'IRM Vantage Fortian lors du Congrès européen de radiologie (ECR). Ce système offre des solutions de flux de travail innovantes, une qualité d'image améliorée et des technologies d'acquisition accélérée, visant à réduire la durée des procédures d'IRM et à améliorer la prise en charge des patients.

- En juillet 2022, Siemens Healthineers et Dentsply Sirona ont présenté le premier système d'IRM dédié au secteur dentaire, le MAGNETOM Free.Max Dental Edition. Ce système est développé dans le cadre d'un projet de recherche conjoint entre les deux entreprises visant à explorer les applications de l'IRM en imagerie dentaire.

- En juillet 2022, Canon Medical a présenté le Vantage Fortian à l'ECR 2022. Le nouveau système IRM présente des solutions de flux de travail innovantes, une amélioration de l'image et une technologie de numérisation accélérée, qui contribuent ensemble à réduire le temps requis pour les procédures IRM.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.