North America Molecular Diagnostics Services Market

Taille du marché en milliards USD

TCAC :

%

USD

66.14 Million

USD

122.42 Million

2024

2032

USD

66.14 Million

USD

122.42 Million

2024

2032

| 2025 –2032 | |

| USD 66.14 Million | |

| USD 122.42 Million | |

| % | |

|

Segmentation du marché des services de diagnostic moléculaire en Amérique du Nord, par type de service (réparation d'instruments, formation, conformité, étalonnage , maintenance , automatisation évolutive, clés en main, relocalisation d'instruments, personnalisation du matériel, assurance de la performance, conception et développement, solutions de chaîne d'approvisionnement, lancement de nouveaux produits, fabrication, environnement et réglementation, certification et audit des systèmes de gestion médicale, recherche clinique, conseil et autres services), technologie (PCR, PCR en temps réel, séquençage nouvelle génération et autres technologies), utilisateurs finaux ( hôpitaux , centres de diagnostic, établissements universitaires et de recherche, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des services de diagnostic moléculaire en Amérique du Nord

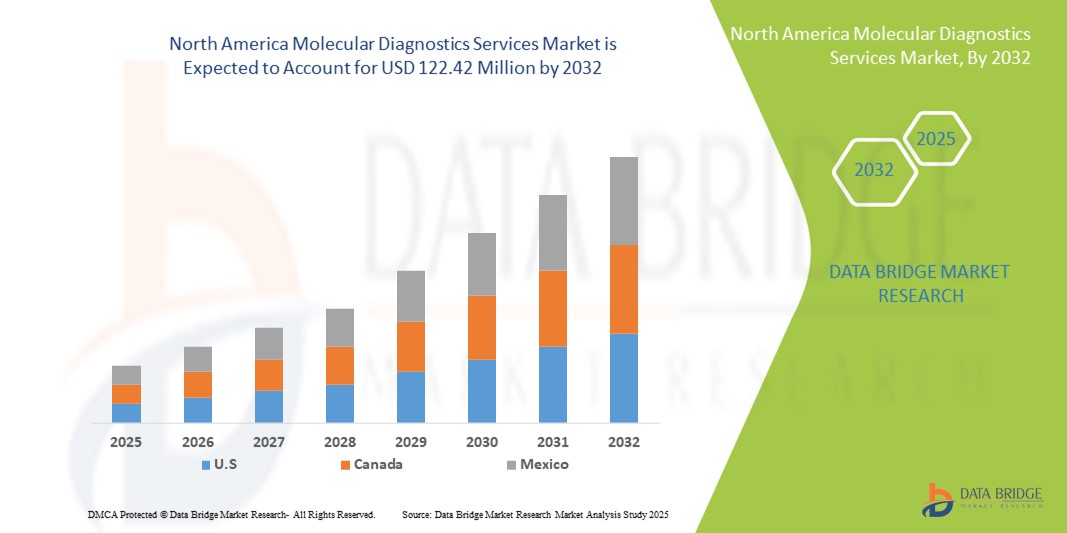

- La taille du marché des services de diagnostic moléculaire en Amérique du Nord était évaluée à 66,14 millions USD en 2024 et devrait atteindre 122,42 millions USD d'ici 2032 , à un TCAC de 8,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des services de diagnostic moléculaire dans les hôpitaux, les centres de diagnostic et les instituts de recherche, stimulée par le besoin de tests rapides, précis et personnalisés pour les maladies infectieuses, l'oncologie et les troubles génétiques. Les avancées technologiques telles que la PCR, la PCR en temps réel, le séquençage de nouvelle génération (NGS) et d'autres tests moléculaires améliorent encore les capacités des services, permettant des résultats plus rapides, une meilleure prise en charge des patients et une plus grande utilité clinique.

- Par ailleurs, la demande croissante de détection précoce des maladies, de médecine de précision et de solutions diagnostiques à haut débit place les services de diagnostic moléculaire au cœur des infrastructures de santé modernes. Ces facteurs convergents accélèrent l'adoption de services de diagnostic moléculaire avancés, propulsant ainsi significativement la croissance du marché.

Analyse du marché nord-américain des services de diagnostic moléculaire

- Les services de diagnostic moléculaire, qui fournissent des outils avancés pour la détection des maladies, les tests génétiques et la médecine personnalisée, sont de plus en plus essentiels dans les milieux hospitaliers et de laboratoire clinique en raison de leur précision, de leurs délais d'exécution plus rapides et de leur capacité à guider les stratégies de traitement ciblées.

- La demande croissante de services de diagnostic moléculaire est principalement alimentée par la prévalence croissante des maladies infectieuses et du cancer, l’importance croissante accordée à la détection précoce des maladies et l’adoption croissante d’approches de médecine de précision dans les systèmes de santé.

- Les États-Unis ont dominé le marché nord-américain des services de diagnostic moléculaire, affichant la plus forte part de chiffre d'affaires (88,7 %) en 2024, grâce à leur infrastructure de santé de pointe, à leurs volumes importants de tests diagnostiques et à la présence de prestataires de services majeurs. La croissance est également portée par l'adoption généralisée des tests moléculaires en oncologie, en maladies infectieuses et en dépistage génétique, ainsi que par les innovations continues des entreprises de diagnostic établies et des entreprises de biotechnologie émergentes.

- Le Canada devrait être le pays connaissant la croissance la plus rapide sur le marché nord-américain des services de diagnostic moléculaire au cours de la période de prévision, avec un TCAC prévu de 11,5 % entre 2025 et 2032. Cette croissance est attribuée à l'augmentation des investissements dans les infrastructures de santé, à l'adoption croissante des tests moléculaires pour le cancer et les maladies infectieuses, et aux initiatives gouvernementales soutenant la détection précoce des maladies.

- Le segment PCR a dominé le marché nord-américain des services de diagnostic moléculaire, avec une part de chiffre d'affaires de 41,7 % en 2024, grâce à sa fiabilité, sa rapidité et sa rentabilité inégalées. La PCR est devenue la base des tests moléculaires pour diverses applications, notamment le diagnostic des maladies infectieuses, les tests oncologiques, le dépistage génétique et l'analyse médico-légale.

Portée du rapport et segmentation du marché des services de diagnostic moléculaire

|

Attributs |

Informations clés sur le marché des services de diagnostic moléculaire |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des services de diagnostic moléculaire en Amérique du Nord

Précision diagnostique améliorée grâce à l'IA et à l'intégration des données

- Une tendance significative et croissante sur le marché nord-américain des services de diagnostic moléculaire est l'intégration croissante de l'intelligence artificielle (IA), de l'apprentissage automatique et de la bioinformatique avancée aux flux de travail existants en matière de tests moléculaires. Cette fusion de technologies améliore la sensibilité et la spécificité analytiques d'un large éventail de tests, de la PCR et du séquençage de nouvelle génération à la PCR numérique et aux panels multiplex, permettant ainsi aux laboratoires d'extraire des informations cliniquement plus pertinentes à partir des mêmes données.

- Par exemple, les algorithmes basés sur l'IA sont de plus en plus utilisés pour automatiser les pipelines NGS complexes, notamment l'alignement des lectures, l'appel des variants et l'annotation. Cela réduit le temps de manipulation, minimise les erreurs humaines et accélère le transfert des résultats des données brutes vers des rapports cliniquement exploitables. Ces pipelines automatisés contribuent également à la standardisation de l'interprétation entre les laboratoires et favorisent une prise de décision reproductible en oncologie, dans le dépistage des maladies rares et la surveillance des maladies infectieuses.

- L'intégration de l'IA permet des fonctionnalités avancées telles que l'analyse automatisée d'images pour la pathologie numérique, des modèles prédictifs de progression de la maladie et de réponse au traitement, et le signalement intelligent des résultats atypiques nécessitant une expertise spécialisée. Les modèles d'apprentissage automatique peuvent prioriser les variants cliniquement significatifs, suggérer des impacts fonctionnels probables et faciliter le triage des cas nécessitant des tests de confirmation, améliorant ainsi le débit diagnostique et la pertinence clinique.

- L'interconnexion fluide des plateformes de diagnostic moléculaire avec les systèmes de gestion des informations de laboratoire (LIMS), les dossiers médicaux électroniques (DME) et les infrastructures cloud sécurisées facilite la diffusion des résultats en temps réel, la téléconsultation spécialisée et le suivi longitudinal des patients. Des tableaux de bord centralisés et des pipelines de données interopérables permettent aux cliniciens et aux équipes de santé publique de visualiser les tendances, de suivre les épidémies et d'intégrer plus efficacement les résultats moléculaires aux parcours de soins.

- Cette évolution vers des flux de travail diagnostiques plus intelligents, automatisés et interconnectés transforme les attentes des laboratoires cliniques et des professionnels de santé. Les prestataires de services développent des solutions complètes combinant suivi des échantillons, instrumentation automatisée en laboratoire humide, analyse assistée par IA et rapports destinés aux cliniciens, ce qui se traduit par des délais d'exécution plus courts, une meilleure cadence et une meilleure rentabilité pour les tests moléculaires de routine et complexes.

- La demande de services de diagnostic moléculaire intégrant l'IA et des données analytiques croît rapidement dans les hôpitaux, les laboratoires de référence et les agences de santé publique. Les acteurs du secteur privilégient de plus en plus des résultats exploitables et rapides, favorisant des décisions thérapeutiques personnalisées, une gestion responsable des antimicrobiens et une réponse rapide aux menaces infectieuses émergentes. Les services moléculaires basés sur l'IA constituent ainsi une priorité stratégique pour de nombreux laboratoires et systèmes de santé.

Dynamique du marché des services de diagnostic moléculaire en Amérique du Nord

Conducteur

Besoin croissant en raison de la charge croissante des maladies et des progrès de la médecine de précision

- La prévalence croissante des maladies chroniques et infectieuses en Amérique du Nord, associée à l’accent croissant mis sur la détection précoce et la prévention, stimule considérablement la demande de services de diagnostic moléculaire.

- Par exemple, en mars 2024, QIAGEN a annoncé l'élargissement de sa gamme de tests basés sur le séquençage de nouvelle génération (NGS) afin de soutenir les initiatives de médecine de précision et d'améliorer la rapidité et la précision du diagnostic des maladies. Ces stratégies, mises en œuvre par des entreprises leaders, devraient accélérer la croissance du secteur des services de diagnostic moléculaire au cours de la période de prévision.

- Alors que les systèmes de santé accordent de plus en plus d’importance à l’identification précise et rapide des maladies, les services de diagnostic moléculaire offrent des solutions avancées telles que la PCR en temps réel, le séquençage de nouvelle génération et les tests basés sur des biomarqueurs, qui offrent une sensibilité et une spécificité supérieures par rapport aux approches diagnostiques traditionnelles.

- En outre, l’intégration des diagnostics moléculaires aux plateformes de santé numériques et aux systèmes d’aide à la décision clinique améliore leur utilité dans les hôpitaux, les centres de diagnostic et les instituts de recherche, faisant de ces services un élément essentiel de la prestation de soins de santé modernes.

- L’adoption croissante de la médecine personnalisée, associée à la disponibilité croissante de solutions de diagnostic moléculaire conviviales et évolutives, contribue davantage à l’expansion du marché, en particulier en oncologie, en gestion des maladies infectieuses et en dépistage des maladies génétiques.

Retenue/Défi

Préoccupations concernant les coûts élevés des services et les problèmes de confidentialité des données

- Les coûts relativement élevés associés aux services de diagnostic moléculaire avancés, y compris les tests NGS et les tests de biomarqueurs spécialisés, restent un obstacle important à une adoption généralisée, en particulier dans les régions à revenu faible et intermédiaire où l'accessibilité financière est limitée.

- Par exemple, les dépenses liées à l’étalonnage, à la maintenance et aux services de conformité des équipements peuvent augmenter la charge financière globale des centres de diagnostic et des patients, limitant ainsi une utilisation plus large.

- Relever ces défis grâce au développement de solutions de test rentables, de modèles de tarification innovants et de programmes de remboursement financés par l'État sera essentiel pour favoriser la pénétration du marché. De plus, les préoccupations concernant la confidentialité des données des patients et le traitement des informations génomiques sensibles posent des défis, car les services de diagnostic moléculaire s'appuient souvent sur des plateformes infonuagiques et des systèmes de données intégrés.

- Les rapports sur les vulnérabilités en matière de sécurité des données dans les systèmes informatiques de santé ont rendu certaines institutions prudentes quant à l’adoption complète des diagnostics moléculaires, malgré leurs avantages.

- Assurer un chiffrement robuste des données, une conformité sécurisée aux réglementations telles que le RGPD et la loi HIPAA, et une sensibilisation continue des consommateurs aux mesures de protection de la vie privée sont des étapes essentielles pour instaurer la confiance. De plus, le développement d'offres de services de diagnostic moléculaire plus abordables et accessibles sera essentiel à la croissance soutenue du marché mondial.

Portée du marché nord-américain des services de diagnostic moléculaire

Le marché est segmenté en fonction du type de service, de la technologie et de l’utilisateur final.

- Par type de service

En fonction du type de service, le marché des services de diagnostic moléculaire est segmenté en services de réparation d'instruments, services de formation, services de conformité, services d'étalonnage, services de maintenance, services d'automatisation évolutive, services clés en main, services de relocalisation d'instruments, personnalisation du matériel, services d'assurance de la performance, services de conception et développement, solutions de chaîne d'approvisionnement, services de lancement de nouveaux produits, services de fabrication, services environnementaux et réglementaires, certification et audit des systèmes de gestion médicale, services de recherche clinique, services de conseil, etc. Le segment des services de recherche clinique a dominé la plus grande part de chiffre d'affaires du marché, avec 28,4 % en 2024, principalement en raison du recours croissant aux diagnostics moléculaires pour soutenir le développement de médicaments avancés, la découverte de biomarqueurs et les processus de validation. Les services de recherche clinique jouent un rôle essentiel dans l'accélération du développement de la médecine de précision en garantissant la fiabilité des données et le respect des cadres réglementaires mondiaux. La prévalence croissante du cancer, des maladies infectieuses et des maladies génétiques rares a considérablement accru la demande de partenariats de recherche clinique entre les sociétés pharmaceutiques et les prestataires de services de diagnostic moléculaire. En outre, les progrès réalisés dans le domaine des diagnostics compagnons et l’adoption croissante de données probantes du monde réel dans les essais cliniques alimentent encore davantage la demande pour de tels services, faisant de ce segment l’épine dorsale de l’industrie.

Le segment des services d'automatisation évolutifs devrait connaître la croissance la plus rapide, soit 21,6 % entre 2025 et 2032, grâce au besoin urgent de solutions de diagnostic à haut débit capables de traiter d'importants volumes de tests avec précision et efficacité. Face à une charge de travail croissante pour les laboratoires du monde entier, les services d'automatisation permettent de rationaliser les flux de travail, de réduire les interventions manuelles et de minimiser les erreurs humaines, tout en garantissant des délais d'exécution plus courts. L'intégration de la robotique, de plateformes basées sur l'IA et de systèmes automatisés de manipulation de liquides dans les pipelines de diagnostic permet aux laboratoires de migrer vers des environnements entièrement numérisés. Par ailleurs, la pandémie de COVID-19 a mis en évidence l'importance de capacités de diagnostic rapides et évolutives, accélérant l'adoption de services automatisés dans les applications de santé publique et cliniques. Face à l'investissement croissant des systèmes de santé dans la modernisation des laboratoires, les services d'automatisation évolutifs se positionnent comme la pierre angulaire des diagnostics d'avenir.

- Par technologie

Sur le plan technologique, le marché des services de diagnostic moléculaire est segmenté en PCR, PCR en temps réel, séquençage de nouvelle génération (NGS) et autres technologies. Le segment PCR détenait la plus grande part de chiffre d'affaires, soit 41,7 % en 2024, grâce à sa fiabilité, sa rapidité et sa rentabilité inégalées en tant que technique de diagnostic. La PCR est devenue la base des tests moléculaires pour diverses applications, notamment le diagnostic des maladies infectieuses, les tests oncologiques, le dépistage génétique et l'analyse médico-légale. Son adoption généralisée est également soutenue par la disponibilité de flux de travail standardisés, d'infrastructures bien établies et d'approbations réglementaires dans les systèmes de santé mondiaux. La PCR reste le choix privilégié pour les diagnostics moléculaires de routine en raison de sa simplicité d'utilisation et de son adaptabilité à différents environnements de test. De plus, des innovations en cours, telles que la PCR numérique et la PCR multiplex, ont accru sa sensibilité et ses capacités de débit, renforçant ainsi sa position dominante sur le marché.

Le segment du séquençage de nouvelle génération (NGS) devrait connaître le TCAC le plus rapide, soit 22,3 % entre 2025 et 2032. Cette technologie révolutionne le paysage de la médecine de précision et du diagnostic avancé. Le NGS offre un profilage génomique complet, permettant aux cliniciens d'identifier des mutations rares, de détecter des variations génétiques complexes et de concevoir des stratégies thérapeutiques hautement ciblées. Son application en oncologie, notamment pour la biopsie liquide et le profilage tumoral, a transformé le diagnostic du cancer en offrant des informations exploitables pour des thérapies personnalisées. Au-delà de l'oncologie, le NGS gagne en popularité dans la surveillance des maladies infectieuses, le diagnostic des maladies rares et la santé reproductive, créant ainsi de vastes opportunités pour les prestataires de services. La baisse des coûts de séquençage, conjuguée aux améliorations continues des outils bioinformatiques et des plateformes d'analyse de données cloud, rend le NGS plus accessible aux laboratoires cliniques du monde entier, consolidant ainsi sa position de technologie connaissant la croissance la plus rapide sur ce marché.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des services de diagnostic moléculaire est segmenté entre hôpitaux, centres de diagnostic, établissements universitaires et de recherche, et autres. Le segment hospitalier a représenté la plus grande part de chiffre d'affaires (46,2 %) en 2024, grâce à son rôle essentiel dans l'intégration du diagnostic moléculaire dans le parcours de soins des patients. Les hôpitaux constituent les principaux centres de diagnostic avancé, permettant l'identification rapide des maladies, le suivi des traitements et la prise en charge des pathologies complexes. L'adoption du diagnostic moléculaire au sein des hôpitaux est stimulée par la prévalence croissante des maladies chroniques telles que le cancer, les maladies cardiovasculaires et les épidémies infectieuses, qui exigent des résultats précis et rapides. Les hôpitaux bénéficient également de solides cadres de remboursement et de la disponibilité de professionnels qualifiés, garantissant un niveau de service élevé. Grâce à leurs investissements dans des laboratoires moléculaires internes et à leurs collaborations avec des prestataires de services de diagnostic, les hôpitaux continuent de dominer le marché des utilisateurs finaux.

Le segment des centres de diagnostic devrait enregistrer la croissance la plus rapide, soit 20,1 % entre 2025 et 2032, en raison de la demande croissante de solutions de dépistage économiques, pratiques et accessibles. Les centres de diagnostic offrent aux patients une alternative abordable aux hôpitaux tout en garantissant des délais d'obtention rapides des résultats. Leur popularité augmente particulièrement dans les zones urbaines et semi-urbaines, où la classe moyenne croissante est de plus en plus proactive en matière de dépistage préventif. Les partenariats entre les chaînes de diagnostic et les prestataires de services de diagnostic moléculaire élargissent leur portée, permettant des tests avancés même dans les environnements aux ressources limitées. De plus, l'essor du prélèvement à domicile, des tests moléculaires au point de service et des services de reporting numérique fait des centres de diagnostic un choix attractif pour les consommateurs, soutenant leur croissance rapide.

Analyse régionale du marché nord-américain des services de diagnostic moléculaire

- L'Amérique du Nord a dominé le marché des services de diagnostic moléculaire avec la plus grande part de revenus en 2024, soutenue par une solide infrastructure de soins de santé, des volumes élevés de tests de diagnostic et la présence de fournisseurs de services de premier plan.

- La région bénéficie de réseaux de laboratoires de pointe, d'infrastructures de recherche clinique bien établies et d'une intégration croissante des tests moléculaires dans les procédures cliniques courantes. L'adoption rapide des diagnostics moléculaires en oncologie, en maladies infectieuses et en dépistage génétique stimule encore la demande.

- De plus, les collaborations stratégiques entre les hôpitaux, les fournisseurs de services de diagnostic et les sociétés pharmaceutiques renforcent le leadership du marché nord-américain.

Aperçu du marché américain des services de diagnostic moléculaire

En 2024, le marché américain des services de diagnostic moléculaire a représenté la plus grande part de chiffre d'affaires en Amérique du Nord, avec 88,7 %, grâce à l'adoption généralisée des tests moléculaires dans les domaines de l'oncologie, des maladies infectieuses et du dépistage génétique. Les innovations continues des entreprises de diagnostic établies et des acteurs émergents, notamment l'automatisation des flux de travail, les solutions bioinformatiques avancées et les capacités de test à haut débit, accélèrent la croissance du marché. De plus, l'importance croissante accordée à la médecine personnalisée et aux thérapies de précision favorise l'utilisation du diagnostic moléculaire dans la prise de décision clinique, consolidant ainsi la position dominante des États-Unis dans la région.

Aperçu du marché canadien des services de diagnostic moléculaire

Le marché canadien des services de diagnostic moléculaire devrait connaître la croissance la plus rapide en Amérique du Nord au cours de la période de prévision, avec un TCAC de 11,5 % prévu de 2025 à 2032. Cette croissance est alimentée par des investissements croissants dans les infrastructures de santé, en particulier dans les laboratoires de diagnostic avancé et les centres de cancérologie, qui adoptent les tests moléculaires pour l'oncologie, les maladies infectieuses et les troubles génétiques. Les initiatives gouvernementales soutenant le dépistage précoce des maladies et les programmes nationaux de dépistage du cancer accélèrent encore davantage l'adoption des diagnostics moléculaires. De plus, l'accent croissant mis sur la médecine personnalisée et les soins de santé de précision au Canada stimule la demande de tests à haut débit, de séquençage de nouvelle génération et de diagnostics basés sur les biomarqueurs. L'effet combiné de la hausse des dépenses de santé, des politiques de soutien et de l'adoption rapide des technologies moléculaires de pointe fait du Canada le marché à la croissance la plus rapide de la région.

Part de marché des services de diagnostic moléculaire en Amérique du Nord

L’industrie des services de diagnostic moléculaire est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche SA (Suisse)

- Danaher Corporation (États-Unis)

- BIOMERIEUX (France)

- QIAGEN (Allemagne)

- Thermo Fisher Scientific Inc. (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Abbott (États-Unis)

- DiaSorin SpA (Italie)

- Hologic, Inc. (États-Unis)

- LabCorp (États-Unis)

- Quest Diagnostics Incorporated (États-Unis)

- Laboratoires NeoGenomics (États-Unis)

- Myriad Genetics, Inc. (États-Unis)

- Exact Sciences Corporation (États-Unis)

- Guardant Health, Inc. (États-Unis)

- Fulgent Genetics (États-Unis)

Derniers développements sur le marché nord-américain des services de diagnostic moléculaire

- En décembre 2022, LumiraDx, une entreprise britannique spécialisée dans le diagnostic au point de service, a reçu une subvention de 14,2 millions de dollars américains de la Fondation Bill & Melinda Gates. Ce financement soutient le développement continu d'un système de dépistage moléculaire de la tuberculose (TB) au point de service, visant à améliorer le diagnostic de la tuberculose dans les pays à ressources limitées. Cette initiative s'inscrit dans l'objectif de la fondation d'améliorer la santé en Amérique du Nord grâce à des solutions diagnostiques innovantes.

- En mars 2024, Cepheid a annoncé avoir reçu l'autorisation de la Food and Drug Administration (FDA) américaine pour son test Xpert Xpress GBS, un test de diagnostic moléculaire à double cible pour la détection intrapartum qualitative du streptocoque du groupe B (SGB). Ce test est conçu pour être utilisé sur les systèmes GeneXpert de Cepheid et intègre de nouvelles cibles doubles dans des régions hautement conservées du génome du SGB afin d'améliorer la sensibilité et la couverture des souches bactériennes.

- En mars 2024, bioMérieux a annoncé que son panel BIOFIRE SPOTFIRE Respiratory/Sore Throat (R/ST) avait reçu l'autorisation spéciale 510(k) de la Food and Drug Administration (FDA) des États-Unis et une dérogation aux Clinical Laboratory Improvement Amendments (CLIA). Conçu pour être utilisé sur le système BIOFIRE SPOTFIRE, ce panel permet une détection rapide des agents pathogènes respiratoires et des angines, facilitant ainsi une prise de décision clinique plus éclairée.

- En août 2024, Grail Inc., entreprise spécialisée dans le dépistage précoce du cancer, a annoncé la suppression d'environ 350 postes, soit environ 30 % de ses effectifs. Cette restructuration s'inscrit dans le cadre d'une réorientation stratégique visant à concentrer ses ressources sur le développement de son test phare de détection du cancer, Galleri, conçu pour détecter plusieurs types de cancer grâce à une seule prise de sang.

- En avril 2025, Revvity, anciennement la division Sciences de la vie et Diagnostic de PerkinElmer, a annoncé une augmentation significative de ses dépenses de recherche et développement (R&D). Cette décision fait suite à la scission et au changement de nom de l'entreprise en mars 2023, visant à renforcer sa concentration sur les secteurs des sciences de la vie et du diagnostic. Revvity prévoit d'améliorer son offre de produits, notamment en investissant dans les logiciels et la recherche, afin de stimuler l'innovation sur le marché du diagnostic moléculaire.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.